PENGARUH

CORPORATE SOCIAL RESPONSIBILITY

TERHADAP

KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris Pada Perusahaan LQ45 di Bursa Efek Indonesia Periode

2008-2012)

1

Kadek Rosiliana,

1Gede Adi Yuniarta,

2Nyoman Ari Surya Darmawan

Jurusan Akuntansi Program S1

Universitas Pendidikan Gahesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

} @undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh corporate social responsibility

terhadap kinerja keuangan perusahaan, yang diproksikan dengan ROE (Return On Equity), ROA (Return On Asset), ROS (Return On Sales). Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling yang menggunakan kriteria-kriteria. Sampel penelitian merupakan perusahaan yang termasuk dalam indeks LQ45 di Bursa Efek Indonesia periode 2008-2012. Dimana terdiri dari 8 perusahaan setiap tahunnya, dengan total 40 perusahaan selama 5 tahun periode penelitian. Data dikumpulkan dengan metode dokumentasi dan studi pustaka. Teknik analisis data yang digunakan adalah Uji Asumsi Klasik dan Uji Hipotesis menggunakan regresi berganda dengan menggunkan program SPSS 19.0 for Windows.

Hasil penelitian menunjukkan bahwa : (1) corporate social responsibility

berpengaruh negatif namun tidak signifikan terhadap ROE (Return On Equity), (2)

corporate social responsibility berpengaruh positif dan signifikan terhadap ROA (Return On Asset), (3) corporate social responsibility berpengaruh positif dan signifikan terhadap ROS (Return On Sales).

Kata Kunci: corporate social responsibility, ROE (Return On Equity), ROA (Return On Asset), ROS (Return On Sales).

Abstract

The aim of the study was to examine the effect of corporate social responsibility

on the company’s financial performances which were proxied by Return of Equity (ROE),

Return of asset (ROA), Return on Sales (ROS). The sampling method utilized in this study was a purposive sampling based on several criteria. The samples consisted of all companies included in the LQ45 in Indonesian Stock Exchanges for the period of 2008-2012, involving 18 different companies every year, with the total number of 40 companies for about five years of this study period. The data were collected by using documentation and library research. The analysis was made by using classical assumption testing and hypothesis testing based on multiple regression analysis supported by SPSS 19.0 for windows.

Key-words: corporate social responsibility, Return on Equity (ROE),Return on Asset (ROA),Return on Sales (ROS).

PENDAHULUAN

Perkembangan pembangunan dan tekhnologi saat ini berdampak pada semakin maju dan kompleksnya aktivitas operasional serta tanggung jawab social perusahaan.Hal Ini mengakibatkan tuntutan terhadap perusahaan juga semakin besar. Perusahaan yang baik tidak hanya dituntut untuk menghasilkan laba yang besar (profit). Melainkan pula memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people), ini dikarenakan dalam melaksanakan kegiatan operasionalnya perusahaan akan berinteraksi secara langsung maupun tidak langsung dengan lingkungannya. Hal tersebut sesuai dengan konsep triple bottom line yang di popolerkan oleh Jhon Elkington pada tahun 1997 dalam Agoes (2011: 90), dimana tanggung jawab sosial perusahaan mencakup 3 dimensi utama yaitu mencari keuntungan (profit) bagi perusahaan, memberdayakan masyarakat (people), dan memelihara kelestarian alam/bumi (planet).

Corporate Social Responsibility atau tanggung jawab sosial yang harus dimiliki suatu perusahaan. Corporate Social Responsibility merupakan salah satu bentuk sustainability reporting yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya (financial) saja. Tetapi tanggung jawab perusahaan harus berpijak pada triple bottom lines yaitu juga memperhatikan masalah sosial dan lingkungan (Husnan, 2013).

Pada periode-periode sebelum tahun 2007 pengungkapan Corporate Social Responsibility atau tanggung jawab sosial perusahaan masih sekedar bersifat sukarela (Husnan, 2013: 2), untuk itu pemerintah Indonesia pada tahun 2007 mengeluarkan Undang-undang Perseroan Terbatas No.40 Pasal 74 tahun 2007. Bunyi pasal tersebut

menunjukan bahwa perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan.

Sejak diterapkannya Undang-undang tersebut satu demi satu perusahaan perseroan terbatas di Indonesia mulai mengungkapkan aktivitas tanggung jawab sosialnya dalam laporan keuangan tahunan, khususnya perusahaan yang bidang usahanya yang berkaitan dengan lingkungan. Dimana pada umumnya dilakukan oleh perusahaan yang telah go public terutama perusahaan yang listing di Bursa Efek Indonesia melalui annual report ataupun sustainability report.

Corporate Social Responsibility dapat memberikan dampak positif bagi perusahaan, dimana dengan melakukan aktivitas CSR perusahaan dapat meningkatkan kepercayaan masyarakat terhadap produk perusahaan sehingga reputasi perusahaan juga meningkat dimata masyarakat. Jadi masyarakat akan berkeinginan untuk membeli produk perusahaan. Semakin laku produk perusahaan di pasaran maka laba (profit) yang dapat dihasilkan perusahaan akan semakin meningkat. Dengan meningkatnya profit akan dapat menarik investor, karena profitabilitas menjadi pertimbangan penting bagi investor dalam keputusan investasinya (Kusumadilaga, 2010: 26). Hal ini akan secara signifikan mempengaruhi kinerja keuangan perusahaan.

ROE (Return On Equity), ROA (Return On Asset), ROS (Return On Sales). Maya (2008) dalam Indrawan (2011: 23) menjelaskan bahwa ROE merupakan alat yang paling sering digunakan investor dalam pengambilan keputusan investasi. ROE dapat memberikan gambaran mengenai tiga hal pokok, yaitu: (a) Kemampuan perusahaan dalam menghasilkan laba (profitability), (b) Efisiensi perusahaan dalam mengelola asset (assets management), (c) Utang yang dipakai dalam melakukan usaha (financial leverage).Hasil dari ekuitas (return on equity), merupakan perbandingan antara laba bersih setelah pajak dengan ekuitas.

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya (Husnan, 2013: 24).Rasio Tingkat Pengembalian atas Total Aktiva (Return on Asset) Rasio ini mencerminkan keuntungan yang diperoleh perusahaan tanpa mempermasalahkan dari mana sumber modal dan menunjukkan tingkat efisiensi perusahaan dalam melaksanakan operasinya (Hartono, 2006:99).

Sedangkan Return On Sales adalah merupakan rasio untuk mengukur perbandingan antara laba bersih setelah pajak dengan penjualan bersih (Husnan, 2013).Return On Sales yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu begitu pula sebaliknya.

Sebelumnya terdapat beberapa penelitian tentang Corporate Social Responsibility dan kinerja keuangan. Diantaranya Ajilaksana (2011), meneliti mengenai pengaruh Corporate Social Responsibility terhadap kinerja keuangan perusahaan. Hasil penelitian tersebut menunjukkan bahwa Corporate Social Responsibility secara parsial yaitu dalam aspek sosial berpengaruh positif dan signifikan terhadap Asset Turnover (ATO). Secara simultan CSR hanya berpengaruh terhadap kinerja jangka panjang Market to Book Ratio. Kemudian Cahyono (2011) yang

meneliti mengenai Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan Dengan Kepemilikan Asing Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia). Hasil penelitian ini menunjukkan bahwa pengungkapan CSR tidak berpengaruh signifikan terhadap Return on Equity (ROE) sebagai ukuran kinerja keuangan dan Cumulative Abnormal Return (CAR) sebagai ukuran kinerja pasar. Kepemilikan asing sebagai variabel moderating dapat mempengaruhi hubungan antara pengungkapan CSR dan kinerja keuangan perusahaan, tetapi tidak dapat mempengaruhi hubungan antara pengungkapan CSR dan kinerja pasar perusahaan.

Kemudian penelitian yang dilakukan Husnan (2013) yang berjudul Pengaruh Corporate Social Responsibility (Csr Disclosure) terhadap Kinerja Keuangan Perusahaan. Sampel penelitiannya adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian tahun 2008-2011. Hasil penelitian menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh signifikan terhadap Return On Asset (ROA) dan Return on Sales (ROS) tetapi tidak berpengaruh signifikan terhadap Return on Equity (ROE) dan Current Rasio.Penelitian lain yang dilakukan oleh Yaparto (2013) sedikit berbeda dengan Husnan dimana hasilnya menunjukan bahwa Corporate Social Responsibilitytidak berpengaruh signifikan terhadap ROA dan ROE.

tidak signifikan terhadap kinerja keuangan perusahaan. Sedangkan pada hipotesis kedua ditemukan bahwa variabel corporate social responsibility dan variabel kontrol risiko sekuritas (beta) berpengaruh positif tidak signifikan terhadap kinerja pasar (CAR), dan tiga variabel kontrol lainnya (leverage, size, dan growth) berpengaruh negatif tidak signifikan terhadap kinerja pasar, akan tetapi variabel unexpected earnings berpengaruh positif signifikan terhadap kinerja pasar. Sama halnya dengan penelitian Cahyono (2011), penelitian yang dilakukan oleh Indrawan (2011) ini juga membagi kinerja menjadi dua yaitu kinerja keuangan dan kinerja pasar perusahaan.

Maka berdasarkan uraian di atas, penulis mengambil judul: Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan. Untuk mengetahui dampak tanggung jawab sosial terhadap kinerja keuangan perusahaan, dimana dalam penelitian ini kinerja keuangan diproksikan dengan ROA, ROE, dan ROS, karena tidak konsistennya hasil penelitian yang menggunakan variabel

dependen ROA dan ROE. Selain itu, penelitian ini juga menggunakan ROS dikarenakan penelitian sebelumnya masih minim menggunakannya sebagai proksi kinerja keuangan.Kemudian perusahaan yang dijadikan sampel adalah perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia periode 2008-2012.

Berdasarkan uraian yang telah dikemukakan, maka penulis mengidentifikasi masalah sebagai berikut: (1) Apakah Corporate Social Responsibility memberikan pengaruh terhadap Return on Equity (ROE) perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia?, (2) Apakah Corporate Social Responsibility memberikan pengaruh terhadap Return On Asset (ROA)perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia?, (3) Apakah Corporate Social Responsibility memberikan pengaruh terhadap Return On Sales (ROS) perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia?.

Berkaitan dengan masalah yang telah dirumuskan, Adapun tujuan dari penelitian ini adalah : (1) Mengetahui pengaruh Corporate Social Responsibility terhadap Return on Equity (ROE) perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia, (2) Mengetahui pengaruh Corporate Social Responsibility terhadap Return On Asset (ROA) perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia, (3) Mengetahui pengaruh Corporate Social Responsibility terhadap Return On Sales (ROS) perusahaan yang terdaftar dalam LQ 45 di Bursa Efek Indonesia.

METODE

Penelitian ini dilakukan di Bursa Efek Indonesia dengan mengolah data-data yang telah tersedia pada www.idx.co.id. Karena di BEI tersedia data lengkap mengenai perusahaan yang go public, dalam hal ini adalah perusahaan yang termasuk dalam LQ45.Subjek dari penelitian ini adalahperusahaan yang termasuk LQ45 secaraberturut-turut di Bursa Efek Indonesia tahun 2008-2012. Sedangkan objek penelitian ini adalah corporate social responsibility yang mempengaruhi kinerja keuangan perusahaan.Jenis data yang digunakan adalah datasekunder yaitu Annual Report dan Laporan Keuangan Tahunandari perusahaan-perusahaan yang terdaftar dalam BEI tahun 2008- 2012 serta masuk dalam jajaran LQ 45. Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada (Indrawan, 2011).

www.globalreporting.org. Pada GRI terdiri dari 3 fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial sebagai dasar sustainability reporting, dari ketiga fokus pengungkapan tersebut dipecah lagi menjadi 6 indikator (Ajilaksana, 2011: 45) yaitu : Indikator Kinerja Ekonomi , Indikator Kinerja Lingkungan, Indikator Kinerja Tenaga Kerja, Indikator Kinerja Hak Asasi Manusia, Indikator Kinerja Sosial, dan Indikator Kinerja Produk . Dalam penelitian ini, menggunakan 79 item pengungkapan yang terdiri dari indikator kinerja ekonomi (9 item), lingkungan (30 item), tenaga kerja (14 item), hak asasi manusia (9 item), sosial (8 item), dan produk (9 item) (Indrawan, 2011: 58).

Penghitungan CSDI dilakukan dengan menggunakan variabel dummy yaitu dengan menggunakan pendekatan dikotomi, dimana setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan (Haniffa,dkk, 2005) dalam Cahyono (2011: 35). Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSDI adalah sebagai berikut (Haniffa,dkk, 2005) dalam Cahyono (2011: 35) :

(1)

Keterangan :

CSDIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : jumlah item untuk perusahaan j, nj = 79 Xij : 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan.

Dengan demikian, 0 < CSDIt < 1

Variabel dependen dalam penelitian ini adalah kinerja keuangan dengan proksi ROE, ROA, dan ROS. Dimana rumus untuk menghitung adalah sebagai berikut:

(2)

(3)

(4)

Sedangkan variable control Ukuran Perusahaan (size) dihitung menggunakan logaritma natural (Ln), dan Jenis industri

(profile) dihitung dengan menggunakan variable dummy dimana 1 untuk perusahaan high profile dan 0 untuk perusahaan low profile. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode purposive samplingdengan menggunakan kriteria-kriteria.Sampel penelitian ini merupakan perusahaan yang termasuk dalam indeks LQ45 di Bursa Efek Indonesia periode 2008-2012. Dimana terdiri dari 8 perusahaan setiap tahunnya, dengan total 40 perusahaan selama lima tahun periode penelitian .Data dikumpulkan dengan metode dokumentasi dan studi pustaka.

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan uji asumsi klasik. Karena sebuah model regresi akan dapat dipakai untuk prediksi jika memenuhi sejumlah asumsi, yang disebut dengan asumsi klasik (Santoso, 2010). Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji Multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Uji normalitas dilakukan untuk menguji apakah distribusi data normal atau tidak dapat dilakukan dengan melihat nilai signifikasi uji Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis : H0 : Data residual terdistribusi normal. HA : Data residual tidak terdistribusi normal.

Apabila nilai signifikansi uji K-S bernilai signifikan maka H0 ditolak yang berarti data residual tidak terdistribusi secara normal, tetapi jika nilai signifikansi uji K-S bernilai tidak signifikan maka H0 diterima yang berarti data residual terdistribusi secara normal (Ghozali, 2006).

Uji Heterokedastisitas dapat dilakukan dengan menggunakan uji glejser dengan meregresi nilai absolute residual terhadap variabel independent (Ghozali, 2009). Model tidak mengandung heteroskedastisitas apabila tidak ada variabel yang secara sognifikan mempengaruhi variabel dependen nilai absolute Ut dan probabilitas signifikansi > 0,05 atau 5%.

Sedangkan untuk uji autokorelasi dilakukan dengan uji Durbin- Watson (DW test). Uji Durbin Witson banyak digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intersep dalam model regresi dan tidak ada autokorelasi lagi diantara variabel bebas. Pengmbilan keputusan untuk autokorelasi dapat dilihat dengan beberapa kriteria Santoso (2010):(1) Angka DW dibawah -2 berarti ada autokorelasi positif, (2) Angka DW berada diantara -2 sampai dengan 2 berarti tidak ada autokorelasi, (3) Angka DW diatas 2 berarti ada autokorelasi negatif.

Uji regresi bertujuan untuk mengetahui bagaimana pengaruh variabel – variabel independen terhadap variabel dependen. Analisis regresi linear berganda ini diolah dengan program SPSS for windows versi 19. Model Regresi yang digunakan untuk menguji hipotesis mengacu pada penelitian Ajilaksana (2011) yaitu:

ROE = β0+ β1CSDI + β2 Size + β3 Profile+ ε

(Model pertama) (5)

ROA= β0+ β1CSDI + β2Size + β3 Profile+ ε

(Model kedua) (6) ROS= β0+ β1CSDI + β2 Size + β3 Profile+ ε

(Model ketiga) (7) koefisien determinasi (Adjust R Squared) mengukur seberapa besar kemampuan model dalam menerangkan variabel-variabel dependennya, dimana nilai koefisien determinasi antara 0 dan 1 (Ghozali, 2009). Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masing-masing variabel. Jika nilai signifikansi lebih besar dari maka hipotesis ditolak, yang berarti secara

individual variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen begitu pula sebaliknya.

HASIL DAN PEMBAHASAN

Berdasarkan data yang diperoleh dari situs resmi Bursa Efek Indonesia, diperoleh data perusahaan yang termasuk dalam indeks LQ45 selama periode 2008-2012 adalah 225 perusahaan yang tiap-tiap tahunnya terdiri dari 45 perusahaan. Penentuan sampel penelitian dilakukan dengan metode purposive sampling. Adapun kriteria yang digunakan dalam penelitian ini yaitu (1) sampel merupakan perusahaan yang termasuk LQ45 secara berturut-turut di Bursa Efek Indonesia periode tahun 2008-2012, (2) menyajikan annual report berturut-turut tahun 2008-2012 dan memiliki laporan keuangan yang lengkap, (3) Serta mengungkapkan tanggung jawab sosial dalam annual report perusahaan. Berdasarkan kriteria-kriteria yang ditetapkan maka diperoleh sampel akhir sebanyak 40 observasi selama lima tahun periode pengamatan. Hasil statistik deskriptif menunjukan bahwa Variabel CSDI memliki rentang nilai dari 0,09 hingga 0,57. Nilai terendah dimiliki oleh perusahan dengan kode ASII pada tahun 2008 (Sampel no.4), dan nilai tertinggi dimiliki oleh perusahaan dengan kode AALI dan PGAS pada tahun 2012. Nilai rata-rata CSDI adalah 0,3068 dan standar deviasi 0,13238. Jika dilihat dari rata-rata variabel, dapat diperoleh informasi bahwa rata-rata jumlah item yang diungkapkan perusahaan kurang lebih sebanyak 24 item.

rata-rata profile 0,75 dengan standar deviasi 0,439.

Variabel ROA, ROE, dan ROS merupakan proksi dari kinerja keuangan perusahaan. ROA memiliki rentang nilai dari 0,02 dan 0,40. Nilai ROA terendah dimiliki oleh perusahaan dengan kode BBCA dan BDMN pada tahun 2008 dan 2009 (Sampel no. 4 dan 5), dan nilai tertinggi dimiliki oleh perusahaan dengan kode AALI tahun 2008 (Sampel no.1). Nilai rata-rata ROA 0,1278 sedangkan standar deviasinya bernilai 0,08285.

Variabel ROE memliki rentang nilai dari 0,07 hingga 0,55. Nilai terendah dimiliki oleh perusahan dengan kode ANTM pada tahun 2009 (Sampel no.2), dan nilai tertinggi dimiliki oleh perusahaan dengan kode PGAS pada tahun 2009 (Sampel no. 6). Nilai rata-rata ROE adalah 0,2638 dan standar deviasi dengan nilai 0,10767.

Variabel ROS memliki rentang nilai dari 0,06 hingga 0,67. Nilai terendah dimiliki oleh perusahan dengan kode PGAS pada tahun 2008 dan nilai tertinggi dimiliki oleh perusahaan dengan kode BDMN pada tahun 2008. Nilai rata-rata ROE adalah 0,2753 dengan standar deviasi 0,17369.

Uji normalitas dilakukan untuk

memastikan bahwa variabel dependen

dan

independen

dalam

persamaan

regresi sudah berdistribusi normal atau

tidak. Untuk menguji normalitas data

dilakukan

dengan

uji

Kolmogorof-Smirnov. Residual berdistribusi normal

jika tingkat signifikansi menunjukan nilai

lebih besar dari 0,05 (5%). Hasil uji

normalitas

dalam

penelitian

ini

menunjukan nilai

Asymp. Sig. (2-tailed)

sebesar 0,235 > 0,05 berarti data residual

terdistribusi normal.

Uji heteroskedastisitas bertujuan

untuk

menguji

apakah

terjadi

ketidaksamaan

variance

residual suatu

pengamatan

kepengamatan

lainnya.

Model regresi yang baik adalah yang

homoskedastisitas

atau

yang

tidak

heteroskedastisitas. Dalam penelitian ini

digunakan uji

Glejser

untuk menguji

heteroskedastiditas.

Hasil

uji

heteroskedastisitas

dengan

menggunakan uji

Glejser

menunjukkan

bahwa nilai signifikansi dari semua

variabel dependen terhadap absolut

residual (ABSRES) adalah lebih besar

dari

α = 0,05, maka dapat

disimpulkan

bahwa tidak terjadi heteroskedastisitas.

Uji

multikolonieritas

bertujuan

untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar

variabel bebas atau tidak (Ghozali,

2009). Pada penelitian ini pengujian

multikolinearitas dilihat dari nilai

tolerance

atau

varianceinflation

factor

(VIF).

Multikolinearitas terjadi jika

tolerance

lebih kecil dari 0,10 dan nilai VIF lebih

dari 10. Dalam penelitian ini hasil

pengujian menunjukkan bahwa semua

variabel dependen memiliki nilai

tolerance

lebih besar dari 0,10 dan nilai VIF kurang

dari 10, maka dapat disimpulkan dalam

model

regresi

tidak

terjadi

multikolonieritas.

Uji autokorelasi bertujuan untuk

menentukan apakah persamaan regresi

layak digunakan untuk memprediksi atau

tidak karena uji ini menguji adanya

autokorelasi

antara

kesalahan

pengganggu pada periode t dengan

kesalahan pada periode t-1 (periode

sebelumnya).

Dalam

penelitian

ini

digunakan uji Durbin Watson (dw). Pada

uji durbin watson menunjukan bahwa

tidak ada masalah autokorelasi dimana

nilai durbin watson berada diantara angka

-2 sampai dengan 2 (Santoso, 2010).

pengujian dengan variabel dependen

ROE (Y1) menunjukan nilai DW sebesar

1,008, ROA (Y2) 1,414dan ROS (Y3)

dengan nilai DW sebesar 1,338.

dependennya, dimana nilai koefisien determinasi antara 0 dan 1. Semakin besar nilai koefisien determinasi berarti semakin besar pula kemampuan variabel-variabel independen dalam menjelaskan variabel dependen. Jika nilai mendekati 1 maka variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil uji koefisien determinasi pada penelitian ini sebesar 0,700 untuk ROA, 0,155 untuk ROE, dan ROS memiliki nilai sebesar 0,751. Hal ini menunjukan bahwa 70 persen variabel dependen ROA dapat dijelaskan oleh variabel independen CSDI, Size, dan Profile. Sisanya sebesar 30 persen dijelaskan oleh variabel-variabel lain yang tidak dimasukan dalam model. Kemudian Sebesar 15,5 persen variabel dependen ROE dan 75,1 persen variabel dependen ROS dapat dijelaskan oleh variabel CSDI, Size, dan Profile. Sisanya sebesar 84,5 persen ROE dan 24,9 persen ROS dijelaskan oleh variabel-variabel lain yang tidak dimasukan dalam model.

Nilai standar error of the estimate menunjukan nilai masing-masing untuk ROA, ROE, dan ROS sebesar 0,03850, 0,10533, dan 0,08667. Nilai yang semakin kecil akan membuat model regresi semakin tepat dalam memprediksi variabel dependen (Ghozali, 2009).

Uji statistik t dilakukan untuk menunjukan seberapa jauh pengaruh satu variabel independen dalam menerangkan variasi variabel dependen. Dalam penelitian ini uji statistik t akan digunakan untuk melakukan pengujian hipotesis. Hasil uji statistik t pada tabel menunjukan pengaruh secara parsial variabel independen CSDI, size, dan profile terhadap variabel dependen kinerja keuangan dengan proksi ROE, ROA, dan ROS. Dengan demikian dapat disusun 3 persamaan regresi yaitu:

ROE= 0,229 - 0,059CSDI – 0,005SIZE + 0,111PROFILE (8) ROA= -0,003 + 0,167CSDI + 0,000SIZE + 0,106PROFILE (9)

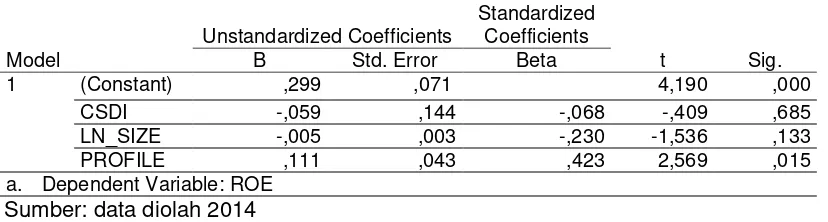

ROS= 0,361 + 0,443CSDI + 0,003SIZE – 0,379PROFILE (10) Pada uji statistik t dengan variabel dependen ROE, dari ketiga variabel yang dimasukan kedalam model regresi hanya profile yang mempunyai koefisien regresi sebesar 0,111 dengan tingkat signifikansi 0,015 hal ini menunjukan bahwa profile memberikan pengaruh positif dan signifikan terhadap ROE. Sedangkan variabel CSDI dan size dengan koefisien regresi sebesar -0,059 dan -0,005 dengan tingkat signifikansi sebesar 0,685 dan 0,133 lebih dari 0,05.

Dalam model regresi kedua dengan variabel dependen ROA, dari ketiga variabel yang dimasukan kedalam model regresi variabel CSDI memberikan koefisien regresi 0,167 dengan tingkat signifikansi 0,003 yang berarti memberikan pengaruh positif dan signifikan terhadap ROA.Profile memberikan koefisien regresi 0,106 dengan tingkat signifikansi 0,000, artinya Profile mempunyai pengaruh positif dan signifikan terhadap ROA, Sedangkan size memberikan koefisien regresi sebesar 0,000 dan tingkat signifikansi 0,771 > 0,05. Koefisien regresi CSR sebesar 0,167 menyatakan bahwa setiap pengungkapan 1 item CSR maka akan meningkatkan ROA sebesar 0,167 %.

Tabel 1. Uji Statistik t Variabel Dependen ROE

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,299 ,071 4,190 ,000

CSDI -,059 ,144 -,068 -,409 ,685

LN_SIZE -,005 ,003 -,230 -1,536 ,133

PROFILE ,111 ,043 ,423 2,569 ,015

a. Dependent Variable: ROE

Sumber: data diolah 2014

Tabel 2. Uji Statistik t Variabel Dependen ROA

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,003 ,026 -,115 ,909

CSDI ,167 ,053 ,315 3,168 ,003

LN_SIZE ,000 ,001 -,026 -,293 ,771

PROFILE ,106 ,016 ,664 6,761 ,000

a. Dependent Variable: ROA

Sumber: data diolah, 2014

Tabel 3. Uji Statistik t Variabel Dependen ROS

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,361 ,059 6,140 ,000

CSDI ,443 ,119 ,338 3,734 ,001

LN_SIZE ,003 ,003 ,103 1,267 ,213

PROFILE -,379 ,035 -,957 -10,701 ,000

a. Dependent Variable: ROS

Sumber: data diolah, 2014

Pengaruh Corporate Social Responsibility

Terhadap ROE (Return On Equity)

Corporate social responsibility atau tanggung jawab sosial perusahaan mencakup 3 dimensi utama yaitu mencari keuntungan (profit) bagi perusahaan, memberdayakan masyarakat (people), dan memelihara kelestarian alam/bumi (planet). Beberapa contoh aktivitas tanggung jawab social yang biasanya dilakukan perusahaan yaitu program beasiswa, pendirian sekolah binaan, kemitraan melalui UMKM, kesehatan dan keselamatan kerja, pelestarian lingkungan berupa penghijauan dll. Publikasi

tanggung jawab sosial perusahaan ini tentu saja memerlukan suatu biaya yang tidak kecil jumlahnya. Dimana biaya yang besar dapat mengurangi pendapatan perusahaan. Pada akhirnya berdampak pada penurunan laba tahun berjalan. Maka semakin banyak perusahaan melakukan CSR, laba yang dihasilkan menjadi semakin menurun sehingga nilai ROE juga otomatis menurun.

negatif atau memiliki arah hubungan yang terbalik dan tidak signifikan terhadap ROE. Dengan demikian H1 yang menyatakan corporate social responsibility berpengaruh positif terhadap ROE ditolak. Dapat dibuat suatu kesimpulan bahwa semakin banyak perusahaan melakukan CSR, sebaliknya nilai ROE akan menurun.

Pengaruh Corporate Social Responsibility

Terhadap ROA (Return On Asset).

Penerapan corporate social responsibility dipercaya dapat meningkatkan kinerja keuangan perusahaan, dimana investor cenderung menanamkan modal pada perusahaan yang melakukan aktivitas CSR. Karena bagi investor, perusahaan yang melakukan aktivitas CSR berpotensi dalam menghasilkan laba yang lebih besar dibandingkan yang tidak, sehingga kedepannya perusahaan akan mampu meningkatkan kinerja keuangannya.

Pelaksanaan CSR ini akan menyebabkan perusahaan akan mengeluarkan biaya tambahan yang tidak sedikit jumlahnya. Pengeluaran akibat biaya ini tentu akan mempengaruhi perolehan laba perusahaan. Namun, aktivitas ini juga akan menimbulkan citra positif perusahaan dimata masyarakat sehingga biaya-biaya sosial yang dikeluarkan untuk CSR ini akan berpengaruh terhadap profitabilitas (Januarti, 2005) dalam Septiana (2010).

ROA merupakan kemampuan perusahaan dalam menghasilkan laba dengan aset yang dipergunakan. ROA dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu alat analisis guna mengukur seberapa efisien manajemen dalam menggunakan aktiva untuk menghasilkan laba. ROA menjadi suatu informasi kepada investor tentang seberapa besar laba yang dihasilkan dari modal yang telah ditanamkan. Perusahaan yang menghadapi kompetisi yang tajam dalam dunia usaha akan menerapkan strategi perputaran aktiva atau return on asset (Husnan, 2013).

Hasil dari penelitian ini menunjukan bahwa variabel CSDI memberikan koefisien regresi 0,167 dengan tingkat signifikansi

0,003 yang berarti memberikan pengaruh positif dan signifikan terhadap ROA. Dengan demikian H2 yang menyatakan corporate social responsibility berpengaruh positif terhadap ROA diterima. Dapat disimpulkan bahwa semakin banyak aktivitas CSR yang dipublikasikan perusahaan maka ROA juga akan meningkat.

Pengaruh Corporate Social Responsibility

Terhadap ROS (Return On Sales).

Corporate Social Responsibility dapat memberikan dampak positif bagi perusahaan, dimana dengan melakukan aktivitas CSR perusahaan dapat meningkatkan kepercayaan masyarakat terhadap produk perusahaan sehingga reputasi perusahaan juga meningkat dimata masyarakat. Jadi masyarakat akan berkeinginan untuk membeli produk perusahaan. Semakin laku produk perusahaan di pasaran maka laba (profit) yang dapat dihasilkan perusahaan akan semakin meningkat. Dengan meningkatnya profit akan dapat menarik investor, karena profitabilitas menjadi pertimbangan penting bagi investor dalam keputusan investasinya (Kusumadilaga, 2010: 26). Hal ini akan secara signifikan mempengaruhi kinerja keuangan perusahaan.

Dengan kata lain semakin baik perusahaan melakukan pengungkapan tanggung jawab sosial, maka akan terbangun image perusahaan yang baik di mata konsumen. Konsumen akan mempunyai pandangan yang bagus karena perusahaan telah memperhatikan kepentingan umum, dengan demikian konsumen tidak keberatan menggunakan produk tersebut. Semakin banyak konsumen mennggunakan produk,maka akan meningkatkan penjualan perusahaan (Ajilaksana, 2011: 39).

dan signifikan terhadap ROS. Semakin banyak perusahaan mengungkapkan dan melakukan aktivitas CSR akan mengakibatkan semakin tinggi pula tingkat penjualan perusahaan yang pada akhirnya akan mampu meningkatkan laba. Laba meningkat maka nilai ROS pun akan meningkat. Hal ini menunjukan bahwa hipotesis ketiga (H3) diterima.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik beberapa kesimpulan yaitu: (1) Variabel CSR yang diukur dengan CSDI memiliki pengaruh negatif dan tidak signifikan terhadap ROE. CSR pada intinya merupakan suatu biaya, dimana biaya dapat mengurangi pendapatan perusahaan.Semakin banyak perusahaan melakukan CSR, laba yang dihasilkan menjadi semakin menurun sehingga nilai ROE juga otomatis menurun.(2) Variabel CSR yang diukur dengan CSDI memiliki pengaruh Positif dan signifikan terhadap ROA.Publikasi CSR ini menyebabkan perusahaan mengeluarkan biaya tambahan yang tidak sedikit jumlahnya. Pengeluaran biaya tentu akan mempengaruhi perolehan laba perusahaan. Namun, disisi lain juga akan menimbulkan citra positif perusahaan dimata masyarakat. Sehingga masyarakat merespon baik produk perusahaan, yang pada akhirnya berdampak pada peningkatan laba perusahaan. Laba meningkat maka ROA pun akan meningkat.(3) Variabel CSR yang diukur dengan CSDI memiliki pengaruh Positif dan signifikan terhadap ROS.CSR dapat memberikan dampak positif bagi perusahaan, dimana dengan melakukan aktivitas CSR perusahaan dapat meningkatkan kepercayaan masyarakat terhadap produk perusahaan sehingga reputasi perusahaan juga meningkat dimata masyarakat. Jadi masyarakat akan berkeinginan untuk membeli produk perusahaan. Semakin laku produk perusahaan di pasaran maka laba (profit) yang dapat dihasilkan perusahaan akan semakin meningkat. Laba perusahaan

meningkat, maka secara otomatis ROS juga meningkat.

SARAN

Saran yang dapat diberikan berkaitan dengan hasil penelitian yaitu Hasil penelitian ini diharapkan dapat memberikan masukan bagi perusahaan untuk mempublikasikan aktivitas CSR yang dilakukan, karena CSR dapat memberikan beberapa manfaat bagi perusahaan yaitu memberikan citra produk yang baik dan meningkatkan reputasi perusahaan dimata masyarakat.Selain itu, hasil penelitian ini diharapkan dapat memberi masukan bagi investor dalam melakukan invetasi saham dengan melihat kondisi kinerja keuangan perusahaan khususnya melalui rasio ROE, ROA, dan ROS.

DAFTAR PUSTAKA

Agoes, Sukrisno, I Cenik Ardana. 2011. Etika Bisnis Dan Profesi Tantangan Membangun Manusia Seutuhnya Edisi Revisi. Salemba Empat: Jakarta

Ajilaksana, I Dewa Ketut Yudyadana. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan. Skripsi. Universitas Diponegoro: Semarang

Cahyono, Budi. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan Dengan Kepemilikan Asing Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa efek indonesia). Skripsi. Universitas Diponegoro: Semarang.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan ke IV. Badan Penerbit Universitas Diponegoro. Semarang.

---, 2009.Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Keempat, Penerbit Universitas Diponegoro.

Hartono, Budi. 2006. Analisis Kinerja Perusahaan Berdasarkan Laporan Keuangan Dan Proyeksi Kebutuhan Dana Untuk Periode Yang Akan Datang (Studi Kasus : Pt. Pln (persero) Distribusi Jakarta Raya Dan Tangerang Area Jaringan Kramat Jati Periode 2003–2005). Skripsi. Institut Pertanian Bogor.

Husnan, Ahmad. 2013. Pengaruh Corporate Social Responsibility (CSR Disclosure) Terhadap Kinerja Keuangan Perusahaan. Skripsi. Universitas Diponegoro: Semarang.

Indrawan, Danu Candra. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Skripsi. Universitas Diponegoro: Semarang.

Kusumadilaga, Rimba. 2010. Pengaruh corporate social Responsibility terhadap nilaiPerusahaan dengan profitabilitas Sebagai variabel moderating(studi empiris pada perusahaan manufaktur yang terdaftar di bursa efekIndonesia). Skripsi. Univrsitas Diponegoro: Semarang

Permana, Desak Made Riza Amelia. 2013. Kemampuan Pengungkapan Tanggung Jawab Sosial Perusahaan Dalam Memoderasi Hubungan Antara Kinerja Keuangan Dengan Nilai Perusahaan Pada Perusahaan Yang Terdaftar Di Indeks Kompas 100. Tesis. Universitas Udayana: Denpasar