Perebedaan antara Bank Syariah dan Bank Konvensional Oleh:

Azizatul Markhamah Abstrack

Bank merupakan suatu lembaga yang kegiatannya menghimpun dana masyarakat kemudian menyalurkan dananya kepada masyarakat dengan tujuan untuk mendorong peningkatan taraf hidup rakyat banyak. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang mana lembaga keuangan ini tidak mengandung bunga, serta unsur-unsur ketidakjelasan atau ketidakpastian dalam operasionalnya. Sedangkan bank konvensional yaitu lembaga keuangan yang didalamnya mengenakan atau memberikan bunga atau imbalan dalam jumlah presentasi tertentu.

Kata kunci: Bank Syariah, Bank Konvensional

A. Latar Belakang

Indonesia merupakan salah satu negara dengan jumlah penduduk muslim terbesar di dunia. Meskipun ada 6 agama yang diakui di Indonesia akan tetapi Islam menjadi agama mayoritas yang dianut. Namun demikian, sistem perekonomian di Indonesia lebih mengarah kepada sistem ekonomi kapitalis termasuk dalam dunia perbankan.

Bank merupakan salah satu lembaga keuangan yang sangat penting dalam penyaluran dan pengelolaan dana masyarakat. Dana dari masyarakat yang diterima oleh bank akan dikelola dan disalurkan pada unit kegiatan ekonomi lainnya. Keuntungan yang dihasilkan dari unit kegiatan usaha lainnya akan dikembalikan lagi kepada masyarakat. Dengan ditetapkannya Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang telah diubah dalam Undang-Undang Nomor 10 Tahun 1998.1 Indonesia menjalankan Dual Banking System yaitu beroperasinya sistem perbankan baik secara konvensional maupun syariah sekaligus dengan tetap memisahkan pengelolaan dan pengoperasinya.

Namun sistem perbankan syariah pada saat itu belum begitu kuat secara hukum perdata mengingat belum adanya UU yang mengatur secara jelas mengenai perbankan syariah. Dengan mulai berlakunya UU No. 21 Tahun 2008 tentang perbankan syariah, maka pemerintah mendukung

perkembangan sistem perbankan berbasis syariah. Akan tetapi, masyarakat Indonesia masih memiliki presepsi yang keliru tentang bakn syariah.

Atas dasar permasalahan diatas, penulis membuat makalah dengan judul “perbedaan antara Perbankan Syariah dengan Perbankan Konvensional” dengan tujuan untuk memberikan pemahaman lebih kepada masyarakat pada umumnya dan insan akademisi pada khususnya.

1. Rumusan Masalah

a. Bagaimana Konsepsi Perbankan Syariah?

b. Bagaimana Perbedaan antara Perbankan Syariah dengan Perbankan Konvensioanl?

2. Tujuan

a. Untuk mengetahui dan memahami konsepsi Perbankan Syariah. b. Untuk mengetahui dan memahami Perbedaan Perbankan Syariah

dengan Perbankan Konvensional.

B. Konsepsi Perbankan syariah

1. Pengertian Bank dan Perbankan

Kalimat Bank berasal dari bahasa asing yang sudah di Indonesiakan. Bank berasal dari bahasa Italia yaitu banca yang bermakna tempat penukaran uang. Ada juga yang bermakna tempat penukaran uang. Ada juga yang mengatakan kalimat banca

mengandung arti tempat duduk. Makna lain dari bank secara bahasa, bahwa bank berasal dari bahasa Spanyol dan Portugis dengan mengejanya menggunakan kalimat banco; bahasa Prancis menyebutnya dengan banque. Bahasa Inggris, Belanda dan Jerman mengeja dengan kalimat bank. Istilah bahasa Arab bank diartikan dengan al-mashrif

(tempat penukaran).

bentuk kredit/ pembiayaan dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.2

Perbankan menurut Undang-Undang No. 10 tahun 1999 tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.3

Menurut Undang-Undang Perbankan No. 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank menghimpun dana masyarakat kemudian menyalurkan dananya kepada masyarakat denga tujuan untuk mendorong peningkatan taraf hidup rakyat banyak. Dua fungsi pokok bank yaitu penghimpunan dana masyarakat dan penyaluran dana kepada masyarakat, oleh karena itu disebut Financial Intermediary.4

Definisi bank menurut UU No. 14 Tahun 1967 pasal 1 tentang pokok-pokok perbankan adalah, “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.” Sedangkan, lembaga keuangan menurut undang-undang tersebut ialah, “semua badan yang melalui kegiatan-kegiatannya dibidang keuangan, menarik uang dari dan menyalurkannya kedalam masyarakat.”5

Bank konvensional yaitu bank yang aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam presentase tertentu dari dana untuk suatu periode tertentu. Presentase tertentu ini biasanya diterapkan per tahun.

2 Sulaeman Jajuli, Produk Pendanaan Bank Syariah, (Yogyakarta: Deepublish, 2015), hlm. 2-3

3Perbedaan antara perbankan Syariah dengan Perbankan Konvensional, diakses pada 11 Nopember 2017 dari https://www.academia.edu/16440988/

4 Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), hlm. 30

Sistem perbankan di Indonesia sejak Tahun 1992 hingga saat ini masih menganut dual banking system dimana Bank Konvensional atau biasa disebut dengan Bank Umum dan Bank Syariah atau Bank Islam bisa berdampingan dalam menjalankan operasi usahanya. “...Bank konvensional dan lembaga keuangan lainnya membuka unit usaha syariah...” sedangkan berdasarkan Undang-Undang No. 21 Tahun 2008, bank umum diperbolehkan beroperasi secara konvensional dan syariah sekaligus, sepanjang penataan dan pengelolaannya dilakukan secara terpisah. Dengan kata lain Bank Konvensional diperbolehkan untuk membuka kantor cabang yang khusus melakukan kegiatan usaha syariah dengan tetap memperhatikan prinsip-prinsip syariah.6

Perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak pemiliki dana. Fungsi lainnya ialah menyalurkan dana kepada pihak lain yang membutuhkan dana dalam bentuk jual beli maupun kerja sama usaha.

Bank Syariah merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiataannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah harus tunduk kepada syarat dan rukun akad sebagaimana diatur dalam syariat Islam.

Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS).7

Dari pengertian diatas, bank dinamakan sebagai badan usaha yang menjalankan suatu kegiatan berupa penghimpun dana dan penyaluran dana. Mengingat bank sebagai suatu badan usaha, maka hal ini berkaitan dengan kelembagaan dar bank itu. Bank sebagai badan usaha yang menjalankan suatu kegiatan usaha, berdasarkan UU No.7/1992 jo.No.10/1998, bentuk badan usahnya bisa Perseroan Terbatas, Koperasi, dan Perusahaan Daerah, sedangkan untuk bank syariah, berdasarkan UU No.7/2008, badan hukumnya hanya Perseroan Terbatas.8

Dari pengertian diatas dapat ditarik kesimpulan bahwa Bank Konvensional adalah lembaga keuangan yang menjalankan kegiatan usahanya dalam menghimpun dan meyalurkan dana dengan menggunakan cara dan proses yang konvensional seperti pemberian dan pengenaan imbalan berupa bunga. Sedangkan Bank Syariah merupakan lembaga keuangan yang menjalankan unit usaha menghimpun dan menyalurkan dana dengan cara dan proses yang berdasarkan nilai Islam (Syariah). Dengan kata lain bank syariah merupakan suatu lembaga keuangan yang tidak mengandung bunga (riba), serta unsur-unsur ketidakjelasan atau ketidakpastian dalam operasionalnya.

2. Asas,Fungsi dan Tujuan Perbankan

Secara umun dunia perbankan yang ada di Indonesia berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian, baik praktek maupun pelaksanaannya dalam menjalankan fungsinya sebagai perbankan. Fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasioanal dalam rangka meningkatkan

7 Ismail, Perbankan Syariah...hlm. 32-33

pemerataan pembangunan dan hsil-hasilnya, petumbuhan ekonomi stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Bank syariah memiliki makna secara khusus, yang dapat diartikan dengan asas dalam melakukan kegiatan usahanya berdasarkan pada prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Bank syariah juga bisa diartikan dengan bank yang beroperasi sesuai dengan prinsip Islam. Prinsip Islam yang dimaksud adalah bank syariah harus mengikuti koridor dan rambu-rambu yang tertera dalam Al-Qur’an maupun Hadits Nabi, walaupun memang pada dasarnya Nabi Muhammad belum pernah melakukan praktek-peraktek perbankan namun cikal bakal dan konsep yang ada dalam perilaku Nabi bisa dijadikan sebagai suru tauladan bagi perkembangan perbankan syariah.9 Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah.

Bank syariah bisa juga dikatakan sebagai bank Islam sebab di negara lain istilah tersebut digunakan dengan bank Islam dengan memiliki ciri diantaranya adalah:

a. Adanya kesepakatan dan persamaan pemikiran ketika melakukan akad erjanjian sehingga tidak ada yang dapat dirugikan atau adanya penyesalan dari kedua belah pihak dan tidak kaku dalam melakukan tawar menawar jumlah nominal selama itu dalam batas yang wajar.

b. Pengarahan dana masyarakat dalam bentuk deposito atau tabungan wadi’ah oleh pihak bank dijadikan sebagai amanah yang harus dijaga dengan baik sehingga pihak bank tidak semena-mena dalam mengalokasikan simpanan tersebut dan lebih untu kemaslahatan. c. Penggunaan presentase atau adanya bunga dalam pembayaran atau

akad, haruslah dihindarkan karena itu dapat merusak cita-cita perbankan yang bebas dari bunga.

d. Tidak melakukan kontrak pembiayaan dengan menetapkan perhitungan berdasarkan keuntungan yang oasti yang ditetapkan di muka sehingga ketika peminjam berada dalam masa sulit, tidak menjadikan dirinya berada dalam kbangan pendzaliman.

e. Adanya Dewan Syariah yang bertugas sebagai jembatan dan pengawasan dari sudut syariah.

Bank syariah memiliki tujuan pokok yaitu untuk menunjang pelaksanaan pembangunan nasioanl dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat.

Dilihat dari fungsinya, bank syariah tidak hanya berfungsi menghimpun dan menyalurkan dana masyarakat (sebagai lembaga

intermediary), namun memiliki fungsi lain yaitu menjalankan fungsi sosial. Fungsi sosial ini diwujudkan dalam bentuk adanya lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, wakaf atau dana social lainnya dan menyalurkannya kepada organisasi pengelola zakat.10

Fungsi lembaga syariah sebagaimana dalam Undang-Undang Nomor 21 tahun 2008 yaitu:

a. Bank syariah wajib menjalankan fungsinya dengan menghimpun dan menyalurkan dana masyarakat.

b. Bank syariah dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal yaitu menerima dana berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkannya kepada organisasi lembaga zakat.

c. Bank syariah dapat menghimpun dana sosial yang berasal dari dana wakaf uang dan menyalurkannya kepada pengelola wakaf (nadzir) sesuai dengan kehendak pemberi wakaf (wakif).

d. Pelaksanaan fungsi sosial sebagaimana dimaksudkan haruslah sesuai dengan peraturan perundang-udangan.11

3. Produk dan Akad Yang Ditawarkan

Perbankan konvensional maupun perbankan syariah memiliki produk yang ditawarkan dalam segi pendanaan, pembiayaan serta jasa pebankan lainnya. Produk yang ditawarkan bank syariah lebih

10 Sulaeman Jajuli, Produk Pendanaan bank Syariah...hlm.11-13

mengadopsi kepada produk yang ditawarkan oleh perbankan konvensional hanya saja berbeda terkait proses akad yang digunakan dalam perbankan syariah. Jenis produk yang ditawarkan pada perbankan syariah maupun konvensional dalam segi pendanaan meliputi giro, tabungan, deposito/investasi, serta obligasi atau biasa disebut dengan sukuk pada sistem syariah. Dalam segi pembiayaan meliputi pemberian pinjaman (kredit). Produk jasa perbankan lainnya yang ditawarkan seperti jual beli valuta asing, anjak piutang, transfer, inkaso, kliring dan lain sebagainya.

Selain itu pada bank syariah terdapat pula produk seperti Pasar modal, Reksadana Syariah, Pasar uang dan Produk Perbankan Syariah, Asuransi dan Dana Pensiun Syariah, serta gadai syariah (Rahn). Produk semacam itu juga terdapat pada Bank konvensional hanya saja tanpa ada pelekatan kata syariah dalam penyebutannya.12

Bank yang menerapkan double system banking harus transparan dalam menjelaskan produk yang ditawarkan kepada nasabah agar jelas antara akad yang menggunakan sistem konvensional atau yang syariah. Dengan demikian tidak terjadi kesalahan dalam pelayanan yang berimplikasi terhadap menurunnya kepercayaan masyarakat terhadap system syariah. Walaupun kita lihat bahwa produk-produk yang ada di unit Usaha Syariah sangan sama persis dengan induknya. Hanya ada perbedaan sedikit nama yang digunakan dengan embel-embel “syariah”. Sehingga tampak belum menunujukkan variatif produk sebagai upaya kreasi baru, tetapi lebih sebagai modifikasi dari produk yang ada.

Walaupun demikian, banykanya kantor bank syariah yang berupa unit usaha syariah maupun Office Channeling memberikan dampak cukup signifikan bagi perkembangan bank syariah. Namun, jumlah aset ternyata belum mencapai angka yang diharapkan. Tampaknya, kondisi

12 Diakses pada 13 Nopember 2017 dari

tersebut dipengaruhi oleh beberapa faktor, baik internal maupun eksternal.13

4. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang bertugas mengawasi operasioanal bank dan produk-produknya agar sesuai dengan garis-garis syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektifitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu, biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan pengawas Syariah itu mendapat rekomendasi dari dewan Syariah Nasioanal.

a. Dewan Pengawas Syariah (DPS)

Peran utama para ulama dalam Dewan Pengawas Syariah adalah mengawasi jalnnya operasional bank sehari-hari agar selalu sesuai dengan ketentuan-ketentuan syariah. Hal ini karena transaksi-transaksi yang berlaku dalam bank syariah sangat khusus jika dibanding bank konvensional. Karena itu, diperlukan garis panduan (guidelines) yang mengaturnya. Garis panduan ini disusun dan detentukan oleh Dewan Syariah Nasional.

Dewan Pengurus Syariah harus membuat pernyataan secara berkala (biasanya tiap tahun) bahwa bank yang diawasinya telah berjalan sesuai dengan ketentuan syariah. Pernyataan ini dimuat dalam laporan tahunan (annual report) bank bersangkutan.

Tugas lain Dewan Pengawas Syariah adalah emeneliti dan membuat rekomendasi produk baru dari bank yang diawasinya. Dengan demikian, Dewan Pengawas Syariah bertindak sebagai

penyaring pertama sebelum suatu produk diteliti kembali dan difatwakan oleh dewan Syariah Nasional.14

b. Dewan Syariah Nasional (DSN)

Sejalan dengan berkembangnya lembaga keuangan syariah di Tanah Air, berkembang pula jumlah DPS yang berada dan mengawasi masing-masing lembaga tersebut. Banyaknya dan beragamnya DPS di masing-masing lembaga keuangan syariah adalah salah satu hal yang harus disyukuri, tetapi juga diwaspadai. Kewaspadaan itu berkaitan dengan adanya kemungkinan timbulnya fatwa yang berbeda dari masing-masing DPS dan hal itu tidak mustahil akam membingungkan umat nasabah. Oleh karena itu, MUI sebagai payung dari lembaga dan organisasi ke Islaman di Tanah Air, menganggap perlu dibentuknya satu Dewan Syariah yang bersifat nasional dan membawahi seluruh lembaga keuangan, termasuk didalamnya bank-bank syariah. Lembaga ini kelak kemudian dikenal dengan Dewan Syriah Nasional atau DSN.

Dewan Syariah Nasional dibentuk pada tahun 1997 dan merupakan hasil rekomendasi Lokakarya reksadana Syariah pada bulan juli tahun yang sama. Lembaga ini merupakan lembaga otonom dibawah Majelis Ulama Indonesia dipimpin oleh Ketua Umum Majelis Ulama Indonesia dan Sekretaris (ex-officio). Kegiatan sehari-hari Dewan Syariah nasional dijalankan oleh Badan Pelaksana harian dengan seorang ketua dan sekretaris serta beberapa anggota.

Fungsi utama Dewan Syariah Nasional adalah mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan syariat Islam. Dewan ini bukan hanya mengawasi bank syariah, tetapi juga lembaga-lembaga lain seperti asuransi, reksadana, modal ventura, dan sebagainya. Untuk keperluan pengawasan tersebut, Dewan Syariah Nasional membuat garis panduan produk-produk syariah yang diambil dari sumber-sumber hukum Islam.

Garis panduan ini menjadi dasar pengawasan bagi Dewan Pengawas Syariah pada lembaga-lembaga keuangan syariah dan menjadi dasar pengembangan produk-produknya.

Fungsi lain dari Dewan Syariah Nasional adalah meneliti dan memberi fatwa bagi produk-produk yang dikembangkan oleh lembaga keuangan syariah. Produk-produk baru tersebut harus diajukan oleh manajemen setelah direkomendasikan oleh Dewan Pengawas Syariah pada lembaga yang bersangkutan.

Selain itu, Dewan Syariah Nasional bertugas memberikan rekomendasi para ulama yang akan ditugaskan sebagai Dewan Syariah Nasional pada suatu lembaga keuangan syariah.

Dewan Syariah Nasional dapat memberi teguran kepada lembaga keuangan syariah jika lembaga yang bersangkutan menyimpang dari garis panduan yang telah ditetapkan. Hal ini dilakukan jika dewan Syariah Nasional telah menerima laporan dari Dewan Syariah Nasional pada lembaga yang bersangkutan hal tersebut.

Jika lembaga keuangan tersebut tidak mengindahkan teguran yang diberukan, Dewan Syariah Nasional dapat mengusulkan kepada otoritas yang berwenang, seperti Bnak indonesia dan Departeman Keuangan, untuk memberikan sanksi agar perusahaan tersebut tidak mengembangkan lebih jauh tindakan-tindakannya yang tidak sesuai dengan syariah. 15

C. Bank Syariah Dengan Bank Konvensional

1. Perbedaan Bank Syariah dengan Bank Konvensional

Bank syariah merupakan bank yang dalam sistem oparasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah islam. Dalam menentukan imbalannya, baik imbalan yang diberikan maupun diterima, bank syariah tidak menggunakan sistem bunga, akan tetapi menggunakan konsep imbalan sesuai dengan akad yang diperjanjikan.

Sistem perbankan syariah berbeda dengan sistem perbankan konvensional karena sistem keuangan dan perbankan syariah adalah merupakan subsistem dari suatu sistem ekonomi Islam yang cakupannya lebih luas. Oleh karena itu, perbankan syariah tidak hanya dituntut untuk menghasilkan profit secara komersial, namun dituntut untuk secara sungguh-sungguh menampilkan realisasi nilai-nilai syariah.

Beberapa perbedaan antara bank syariah dengan bank konvensioanl antar lain:

a. INVESTASI

Bank syariah dalam menyalurkan dananya kepada pihak pengguna dana, sangat selektif dan hanya boleh menyalurkan dananya dalam investasi halal. Perusahaan yang melakukan kerja sama usaha dengan bank syariah, haruslah perusahaan yang memproduksi barang dan jasa yang halal. Bank syariah tidak akan membiayai proyek yang terkandung didalamnya hal-hal yang diharamkan oleh islam.16

Proyek yang dibiayai oleh bank syariah tentunya merupakan proyek yang jelas mengandung beberapa hal pokok antara lain:

1) Proyek yang dibiayai merupakan proyek halal.

2) Proyek yang bermanfaat bagi masyarakat.

3) Proyek yang dibiayai merupakan proyek yang menguntungkan bagi bank maupun mitra usahanya.

Sebaliknya, bank konvesional, tidak mempertimbangkan jenis investasinya, akan tetapi penyaluran dananya dilakukan untuk perusahaan yang menguntungkan, meskipun menurut syariat islam tergolong produk yang tidak halal. Misalnya, proyek perusahaan minuman keras, dapat dibiayai oleh bank konvesional apabila proyeknya menguntungkan. Namun sebaliknya, meskipun

menguntungkan, apabila produknya haram, seperti pabrik minuman keras, maka bank syariah tidak membiayainya.

b. RETURN

Return yang diberiakn oleh bank syariah kepada pihak invesror, dihitung dengan menggunakan sistem bagi hasil, sehingga adil bagi kedua pihak. Dari sisi penghimpunan dana pihak ketiga, bila bank syariah memperoleh pendapatan besar, maka nasabah investor juga akan menerima bagi hasil yang besar, dan sebaliknya bila hasil bank syariah kecil maka bagi hasil ynag dibagikan kepada nasabah investor juga akan menurun. Dari sisi pembiayaan, bila nasabah mendapat keuntungan besar maka bank syariah juga akan mendapatkan bagi hasil yang besar,dan sebaliknya bila hasil yang diperoleh nasabah kecil maka bank syariah akan mendapat bagi hasil yang kecil juga.

Return yang diberikan dan / atau diterima oleh bank syariah akan selalu berfluktuasi, sangat bergantung pada hasil usaha yang dilaksanakan oleh mitra usaha baik bank maupun nasabah. Sebaliknya, dalam bank konvesional, return yang diberikan maupun diterima dihitung dengan mengalikan antara persentase bunga. Bunga dihitung dengan mengalikan antara persentase bungan dengan pokok jaminan atau pkok penempatan dana, sehingga hasilnya akan tetap.

c. PERJANJIAN

Perjanjian yang dibuat antara bank syariah dan nasabah baik nasabah investor maupun pengguna dana sesuai dengankesepakatan berdasarkan prinsip syariah. Dalam perjanjian telah dituangkan tentang bentuk return yang akan diterapkan sesuai akad yang diperjanjikan. Perjanjiannya menggunakan akad sesuai dengan sistem syariah. Dasar hukum yang digunakan dalam akad menggunakan dasar hukum syariah islam. Sebaliknya, perjanjian yang dilaksanakan antara bank konvesioanl dan nasabah adalah menggunakan dasar hukum positif.17

d. ORIENTASI

Orientasi bank syariah dalam memberiakan pembiayaanya adalah falah dan profit oriented. Bank syariah memberiakn pembiayaan semata-mata tidak hanya berdasarkan keuntungan yang diperoleh atas pembiayaan yang diberiakan, akan tetapi juga mempertimbangkan pada kemakmuran masyarakat. Aspek sosial kemasyarakatan menjadi pertimbangan bagi bank syariah dalam menyalurkan dananya kepihak pengguna dana. Bank konvesional akan memberikan kredit kepada nasabah bila usaha nasabah menguntungkan.

e. HUBUNGAN BANK DENGAN NASABAH

Hubungan bank syariah dengan nasabah penggunaan dana, merupakan hubungan kemitraan. Bank bukan sebagai kreditor, akan tetapi sebagai mitra kerja dalam usaha bersama antara bank syariah dan debitur. Kedua pihak memiliki kedudukan yang sama. Sehingga hasil usaha atas kerja sama yang dilakukan oleh nasabah pengguna dana, akan dibagi hasilkan dengan bank syariah dengan nasabah yang disepakati bersama dan tertuang dalam akad.18

f. DEWAN PENGAWAS

Dewan pengawas bank syariah meliputi beberapa pihak antar lain: komisarik, Bank Indonesia, Bapepam (untuk bank syariah yang go public) dan Dewan Pengawas Syariah. Semua dewan pengawas memiliki fungsi masing-masing. Khusus Dewan Pengawas Syariah, tugasnya ialah mengawasi jalannya operasioal bank syariah supaya tidak terjadi penyimpangan atas produk dan jasa yang ditawarkan oleh bank syariah sesuai dengan produk dan jasa bank yang telah disahkan oleh Dewan Syariah Nasional (DSN) melalui fatwa DSN. Dewan Pengawas Syariah (DPS) bertugas memberikan nasehat dan saran kepada direksi serta mengawasi kegiatan banksyariah agar sesuai dengan prinsip syariah. Dewan Pengawas Syariah (DPS) diangkat oleh rapat umum pemegang saham atas rekomendasi Majelis Ulama Indonesia (MUI). Dewan Pengawas Syariah (DPS)

wajib dibentuk oleh bank umum syariah dan unit usaha syariah. Produkyang ditawarkan oleh oleh bank syariah tidak boleh menyimpang dari aturan syariah yang telah dituangkan dalam fatwa Dewan Syariah Nasional (DSN). Dewan Syariah Nasioanl (DSN) adalah dewan syariah yang tugasnya ialah untuk meneliti produk dan jasa bank syariah yang akan diluncurkan dan memberikan fatwa tentang produk dan jasa bank syariah.

g. PENYELESAIAN SENGKETA

Permasalahan yang muncul di bank syariah akan diselesaikan dengan musyawarah. Namun apabila musyawarah tidak dapat menyelesaikan masalah, maka permasalahan antara bank syariah dan nasabah akan diselesaikan oleh pengadilan dalam lingkungan peradilan agama. Ban konvesional akan menyelesaikan sengketa melalui negoisasi. Bila negoisasi tidak dapat dilaksanakan, maka penyelesaiannya melalui pengadilan negeri setempat.19

Tabel Perbedaan Bank Syariah dengan Bank Konvensional20

19 Ismail, Perbankan Syariah...hlm.37

No Bank syariah No Bank Konvensional 1 Investasi, hanya untuk proyek

dan produk yang halal serta menguntungkan

1 Invesatasi, tidak

mempertimbangkan halal atau haram asalkan proyek

yang dibiayai

menguntungkan 2 Return, yang dibayar dan/ atau

diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

2 Return, baik yang dibayar kepada nasabah penyimpanan

dana dan return yang

diterima dari nasabah pengguna dana berupa bunga. 3 Perjanjian dibuat dalam bentuk

akad sesuai dengan syariah Islam.

3 Perjanjian menggunakan

hukum positif.

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat.

4 Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan.

5 Hubungan antara bank dan nasabah adalah mitra.

5 Hubungan bank dan nasabah adalah kreditor dan debitur. 6 Dewan pengawas terdiri dari BI,

Bapepam, Komisaris dan Dewan Pengawas Syariah (DPS).

6 Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7 Penyelesaian sengketa,

diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

7 Penyelasaian sengketa

melalui pengadilan negeri setempat.

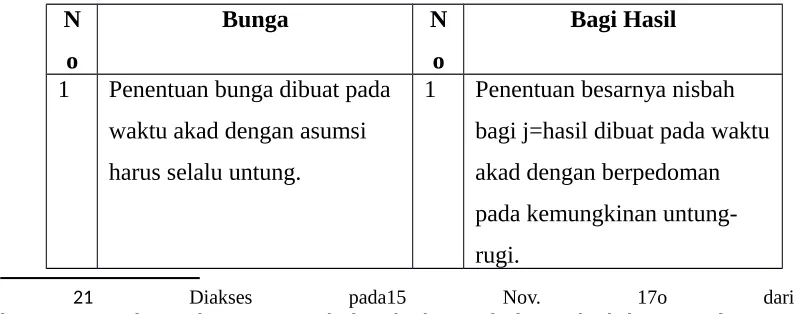

2. Perbedaan Antara Bunga Dengan Bagi Hasil

mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi, usaha yang dilakukan mengandung resiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya pembungaan uang adalah aktivitas yang tidak memiliki resiko karena adanya presentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal.21

Menyimpan uang di bank syariah termasuk kategori investasi. Besar kecilnya perolehan kembalian itu tergantung oada hasil usaha yang benar-benar terjadi dan lakukan bank sebagai pengelola dana. Dengan demikian, bank syariah tidak dapat hanya sekedar meyalurkan uang. Bank syariah harus terur menerus berusaha meningkatkan return on investment sehingga lebih menarik dan lebih memberikan kepercayaan bagi pemilik dana.

Tabel Perbedaan Bungan Dan Bagi Hasil

N o

Bunga N

o

Bagi Hasil

1 Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

1 Penentuan besarnya nisbah bagi j=hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung-rugi.

21 Diakses pada15 Nov. 17o dari

2 Besarnya bunga adalah suatu presentase tertentu terhadap besarnya uang yang

dipijamkan.

2 Besarnya bagi hasil adalah berdasarkan nisbah terhadap besarnya keuntungan yang diperoleh.

3 Besarnya bunga tetap seperti yang dicantumkan tanpa mempertimbangkan apakah proyek atau usaha yang dijalankan oleh nasabah atau mudarib untung atau rugi.

3 Besarnya bagi hasil tergantung pada keuntungan proyek atau usaha yang dijalankan. Bila usaha merugi maka kerugian akan ditanggung oleh pemilik dana, kecuali kerugian karena kelalaian, salah urus, atau pelanggaran oleh mudarib. 4 Eksistensi bunga diragukan

(kalau tidak dikecam) oleh semua agama termasuk Islam.

4 Tidak ada yang meragukan keabsahan bagi hasil.

D. Kesimpulan

menggunakan prinsip kehati-hatian serta dalam bank syariah menggunakan prinsip syariah. Fungsi bank yaitu menghimpun dan menyalurkan dana serta bertujuan untuk menunjang pelaksanaan pembangunan nasioanal dalam rangka meningkatkan pemerataan pembangunan. Perbankan konvensional maupun perbankan syariah memiliki produk yang ditawarkan dalam segi pendanaan, pembiayaan serta jasa pebankan lainnya. Namun bedanya jika dalam perbankan syariah produk yang ditawarkan ada nama syariah dibelakangnya dan menggunakan prinsip syariah. Struktur yang ada dalam bank syariah sama dengan struktur yang ada dalam bank konvensional hanya saja yang membedakan yaitu dalam bank syariah ada Dewan Pengawas Syariah (DPS), dan Dewan Syariah Nasional (DSN).

2. Perbedaan antara bank syariah dengan bank konvensional adalah terkait dengan sistem yang digunakan. Pada bank konvensional menganut sistem bunga sedangkan pada bank syariah menggunakan sistem bagi hasil yang mana lebih meringankan beban nasabah.

DAFTAR PUSTAKA

https://www.academia.edu/10111738/perbedaan_bank_syariah_dengan_bank_ko nvesional

Ifham Sholihin, Ahmad.2010. Pedoman Umum Lembaga Keuangan Syariah,

Jakarta: Gramedia Pustaka Utama

Ismail.2011. Perbankan Syariah, Jakarta: Kencana

Jajuli, Sulaeman.2015. Produk Pendanaan Bank Syariah, Yogyakarta: Deepublish

Suyatno, Thomas dkk. 2007. Kelembagaan Perbankan, Jakarta: Gramedia Pustaka Utara