BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi/Pelaporan Keuangan Daerah

a.

Entitas Pelaporan adalah unit pemerintahan daerah yang terdiri atas satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan. Entitas pelaporan adalah Pemerintah Provinsi DIY atau suatu organisasi dilingkungan Pemerintah Provinsi DIY atau organisasi lainnya jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.b.

Penyusunan laporan keuangan entitas pelaporan sebagaimana dimaksud diatas dilaksanakan oleh Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dalam hal ini dilaksanakan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Provinsi DIY.c.

Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Pada Pemerintah Provinsi DIY terdapat 30 SKPD yang merupakan entitas akuntansi.4.2 Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan

a.

Pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran menggunakan basis kas.b.

Pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca menggunakan basis akrual.4.3 Basis Pengukuran yang mendasari Penyusunan Laporan Keuangan

a.

Pendapatan1)

Pendapatan diakui pada saat diterimanya kas oleh bendahara penerimaan atau pada Rekening Kas Umum Daerah.2)

Pendapatan dicatat secara bruto.3)

Pendapatan disajikan berdasarkan jenis pendapatan dalam laporan realisasi anggaran dan rincian lebih lanjut jenis pendapatan disajikan dalam Catatan atas Laporan Keuangan.b.

Belanja1)

Belanja diakui pada saat terjadinya pengeluaran dari Bendahara Pengeluaran atau Rekening Kas Umum Daerah.2)

Belanja disajikan berdasarkan jenis belanja dalam laporan realisasi anggaran dan rincian lebih lanjut jenis belanja disajikan dalam Catatan atas Laporan Keuangan. Belanja disajikan dalam laporan realisasi anggaran sesuai dengan klasifikasi dalam anggaran.c.

Pembiayaananggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

2)

Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Daerah.3)

Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah.4)

Pembiayaan disajikan berdasarkan jenis pembiayaan dalam laporan realisasi anggaran dan rincian lebih lanjut jenis pembiayaan disajikan dalam Catatan atas Laporan Keuangan.d.

Penjelasan sebab-sebab terjadinya perbedaan yang material pada LRA antara anggaran dan realisasinya, diungkapkan dalam Catatan atas Laporan Keuangan.e.

Kas1)

Kas Pemerintah Daerah mencakup kas yang dikuasai, dikelola dan di bawah tanggung jawab Bendahara umum Daerah dan kas yang dikuasai, dikelola dan di bawah tanggung jawab selain Bendahara Umum Daerah yang meliputi:a) Saldo rekening Kas Daerah, yaitu saldo rekening-rekening pada bank yang digunakan untuk menampung penerimaan dan pengeluaran pemerintah daerah.

b) Setara Kas, antara lain berupa Surat Utang Negara (SUN)/obligasi dan deposito kurang dari 3 bulan yang dikelola oleh BUD.

c) Uang Tunai di BUD

d) Kas di Bendahara Pengeluaran/Pemegang Kas e) Kas di Bendahara Penerimaan

2)

Kas diakui pada saat kas diterima oleh bendahara penerimaan/Rekening Kas Umum Daerah dan pada saat dikeluarkan oleh bendahara pengeluaran/ Rekening Kas Umum Daerah.3)

Kas dicatat sebesar nilai nominal artinya disajikan sebesar nilai rupiahnya.f.

Piutang1) Piutang adalah hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah dan dikelompokkan menjadi Bagian Lancar Tagihan Penjualan Angsuran, Bagian Lancar Pinjaman kepada BUMN/BUMD, Bagian lancar Tuntutan Perbendaharaan/TGR, Piutang Pajak, Piutang Retribusi, Piutang Denda dan Piutang Lainnya.

2) Piutang diakui sebesar nilai nominal dari piutang.

3) Bagian Lancar Tagihan Penjualan Angsuran dicatat sejumlah tagihan penjualan angsuran yang harus diterima dalam waktu satu tahun. 4) Bagian Lancar Pinjaman kepada BUMD dicatat sebesar nilai nominal

yang jatuh tempo tahun berikutnya.

5) Bagian Lancar TP/TGR dicatat sebesar nilai nominal yang akan diterima dalam waktu satu tahun.

7) Piutang Lainnya digunakan untuk mencatat transaksi yang berkaitan dengan pengakuan piutang di luar Bagian Lancar Tagihan Penjualan Angsuran, Bagian Lancar Pinjaman kepada BUMN/BUMD, Bagian Lancar TP/TGR, Piutang Pajak dan Piutang Retribusi.

8) Pengungkapan piutang di CaLK harus menunjukkan posisi piutang pada tanggal laporan keuangan dan menunjukkan asal usul piutang.

g.

Persediaan1)

Persediaan dicatat berdasarkan hasil inventarisasi fisik pada akhir periode akuntansi.2)

Terhadap persediaan yang rusak/usang tidak dicatat sebagai nilai persediaan dalam lembar muka laporan keuangan (neraca) tetapi diungkapkan dalam catatan atas laporan keuangan.3)

Persediaan disajikan sebesar:a) Biaya perolehan apabila diperoleh dengan pembelian.

b) Biaya standar apabila diperoleh dengan memproduksi sendiri. c) Nilai wajar atau didasarkan pada dokumen yang menyertainya

apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

h.

Investasi dicatat sebesar :1) Biaya perolehan apabila Investasi jangka pendek dalam bentuk surat berharga, misalnya saham dan obligasi jangka pendek.

Investasi nonpermanen misalnya dalam bentuk pembelian obligasi jangka panjang dan investasi yang dimaksudkan tidak untuk dimiliki berkelanjutan, dinilai sebesar nilai perolehannya.

Investasi jangka panjang yang bersifat permanen misalnya penyertaan modal pemerintah, dicatat sebesar biaya perolehannya meliputi harga transaksi investasi itu sendiri ditambah biaya lain yang timbul dalam rangka perolehan investasi tersebut.

Apabula investasi jangka panjang diperoleh dari pertukaran aset pemerintah, maka nilai investasi yang diperoleh pemerintah adalah sebesar biaya perolehannya.

2) Nilai wajar apabila jenis investasi, terdapat pasar aktif yang dapat membentuk nilai pasar dalam hal investasi yang demikian nilai pasar dipergunakan sebagai dasar penerapan nilai wajar.

3) Nilai nominal apabila Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut.

4) Dicatat sebesar nilai tercatat atau nilai wajar lainnya apabila Investasi tidak memiliki pasar yang aktif dapat digunakan nilai nominal, nilai tercatat atau nilai wajar lainnya.

5) Penilaian investasi pemerintah daerah dilakukan dengan tiga metode yaitu :

a) Metode biaya jika kepemilikan investasi pemerintah daerah kurang dari 20% pada BUMD

c) Metode nilai bersih yang dapat direalisasikan jika kepemilikan investasi pemerintah bersifat nonpermanen. Metode nilai bersih yang dapat direalisasikan digunakan terutama untuk kepemilikan yang akan dilepas/dijual dalam jangka waktu dekat

6) Investasi nonpermanen dalam bentuk penanaman modal di proyek-proyek pembangunan pemerintah dinilai sebesar biaya pembangunan termasuk biaya yang dikeluarkan untuk perencanaan dan biaya lain yang dikeluarkan dalam rangka penyelesaian proyek sampai proyek tersebut diserahkan ke pihak ketiga.

7) Pengakuan hasil investasi dicatat sebagai pendapatan investasi (termasuk kelompok Lain-lain PAD Yang Sah) apabila :

a) Hasil investasi yang diperoleh dari investasi jangka pendek, antara lain berupa bunga deposito, bunga obligasi dan deviden tunai (

cash dividend

).b) Hasil investasi berupa deviden tunai yang diperoleh dari penyertaan modal pemerintah yang pencatatannya menggunakan metode biaya,

c) Pengakuan hasil investasi tidak dicatat sebagai pendapatan hasil investasi dan mengurangi nilai investasi pemerintah, apabila bagian laba yang diperoleh oleh pemerintah apabila menggunakan metode ekuitas, kecuali untuk dividen dalam bentuk saham yang diterima akan menambah nilai investasi pemerintah dan ekuitas dana yang diinvestasikan dengan jumlah yang sama.

i.

Aset Tetap1)

Aset Tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan.2)

Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut.3)

Barang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aset dan dikelompokkan sebagai aset tetap, pada awalnya harus diukur berdasarkan biaya perolehan. Bila aset tetap diperoleh dengan tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar pada saat aset tersebut diperoleh.5)

Biaya perolehan peralatan dan mesin menggambarkan jumlah pengeluaran yang telah dilakukan untuk memperoleh peralatan dan mesin tersebut sampai siap pakai. Biaya ini antara lain meliputi harga pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.6)

Biaya perolehan gedung dan bangunan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh gedung dan bangunan sampai siap pakai. Biaya ini antara lain meliputi harga pembelian atau biaya konstruksi, termasuk biaya pengurusan IMB, notaris, dan pajak.7)

Biaya perolehan jalan, irigasi, dan jaringan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh jalan, irigasi, dan jaringan sampai siap pakai. Biaya ini meliputi biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan, irigasi dan jaringan tersebut siap pakai.8)

Biaya perolehan aset tetap lainnya menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh aset tersebut sampai siap pakai. Sedangkan biaya administrasi dan biaya umum lainnya bukan merupakan suatu komponen biaya aset tetap sepanjang biaya tersebut tidak dapat diatribusikan secara langsung pada biaya perolehan aset atau membawa aset ke kondisi kerjanya. Demikian pula biaya permulaan dan pra-produksi serupa tidak merupakan bagian biaya suatu aset kecuali biaya tersebut perlu untuk membawa aset ke kondisi kerjanya. Untuk biaya perolehan suatu aset yang dibangun dengan cara swakelola ditentukan menggunakan prinsip yang sama seperti aset yang dibeli.a) Apabila dalam pembelian terdapat potongan dagang dan rabat maka setiap potongan dagang dan rabat dikurangkan dari harga pembelian.

b) Konstruksi Dalam Pengerjaan diakui setiap terjadi pembayaran c) Penyusutan untuk aset tetap bagi pemerintah daerah belum

dilaksanakan.

9)

Aset Bersejarah harus disajikan dalam bentuk unit dan harus diungkapkan dalam Catatan atas Laporan Keuangan. Aset bersejarah yang memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, sebagai contoh bangunan bersejarah yang digunakan untuk ruang perkantoran akan diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.10)

Konstruksi Dalam PengerjaanKonstruksi dalam pengerjaan diklasifikasikan sebagai aset tetap karena biasanya merupakan aset yang dimaksudkan untuk digunakan dalam operasional pemerintahan atau dimanfaatkan oleh masyarakat dalam jangka panjang.

Penyelesaian suatu konstruksi pada umumnya membutuhkan waktu yang relatif panjang dan menyerap dana yang relatif besar. Pembayaran untuk kontrak konstruksi dilakukan melalui termin. Tagihan suatu termin dilakukan jika suatu tahapan pekerjaan sebagaimana diatur dalam kontrak konstruksi sudah selesai dikerjakan. Setiap pembayaran akan diakui adanya penambahan aset tetap berupa konstruksi dalam pengerjaan.

j.

Kewajiban1)

Bagian lancar kewajiban jangka panjang diakui pada saat reklasifikasi dalam periode berjalan atau berdasarkan jumlah pembiayaan yang berupa pembayaran bagian lancar kewajiban jangka panjang yang telah diakui dalam periode berjalan atau sebesar jumlah yang akan jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal neraca.2)

Kewajiban kepada fihak ketiga adalah sebesar jumlah yang belum dibayar untuk barang tersebut pada tanggal neraca.3)

Kewajiban Bunga adalah sebesar biaya bunga yang telah terjadi tetapi belum dibayar oleh pemerintah daerah pada tanggal penyusunan neraca.4)

Kewajiban Perhitungan Fihak Ketiga (PFK) adalah sebesar saldo pungutan/potongan yang belum disetorkan kepada pihak lain sampai dengan tanggal neraca.5)

Kewajiban dalam negeri perbankan adalah sebesar jumlah yang belum dibayar pemerintah yang akan jatuh tempo dalam waktu lebih dari duabelas bulan setelah tanggal neraca.6)

Kewajiban jangka panjang lainnya diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan jangka panjang yang telah diakui dalam periode berjalan.7)

Kewajiban jangka pendek dan kewajiban jangka panjang diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali. Kewajiban jangka pendek dan kewajiban jangka panjang yang diukur dalam mata uang asing dikonversikan ke mata uang rupiah berdasarkan nilai tukar/kurs tengah Bank Indonesia pada tanggal transaksi.k.

Ekuitas dana diakui pada akhir periode akuntansi berdasarkan jumlah aktiva dikurangi dengan utang yang ada pada periode akuntansi yang bersangkutan.l.

Koreksi Kesalahan1) Koreksi Kesalahan adalah tindakan pembetulan akuntansi atas penyajian pos-pos yang secara signifikan tidak sesuai dengan yang seharusnya yang mempengaruhi laporan keuangan periode berjalan atau periode sebelumnya.

4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan Ketentuan Yang Ada Dalam Standar Akuntansi Pemerintahan pada SKPD.

a. Pedoman Kapitalisasi Barang Milik Daerah

1) Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran untuk memperoleh aset tetap hingga siap pakai, untuk meningkatkan kapasitas/efisiensi, dan atau memperpanjang umur teknisnya dalam rangka menambah nilai-nilai aset tersebut.

2) Pengeluaran Belanja Modal yang nilainya melebihi batasan minimum kapitalisasi aset tetap yang ditetapkan dan dimanfaatkan untuk kegiatan pemerintahan daerah serta tidak untuk dijual, harus dikapitalisasi.

3) Pengeluaran Belanja Barang dan Jasa yang mengakibatkan adanya perolehan aset tetap hingga siap pakai, peningkatan kapasitas/efisiensi dan memperpanjang umur teknis barang milik daerah harus dilakukan kapitalisasi.

4) Pengeluaran yang dikapitalisasi terdiri atas:

a) Pengeluaran belanja modal yang nilainya sama atau melebihi batasan minimum kapitalisasi aset tetap dan dimanfaatkan untuk kegiatan pemerintahan daerah serta tidak untuk dijual yang meliputi:

Pembelian/pembuatan peralatan dan mesin serta bangunan.

Pembelian/pembangunan gedung dan bangunan.

b) Pengeluaran belanja Rehabilitasi/Renovasi/Restorasi dapat dikategorikan sebagai Belanja Modal jika memenuhi persyaratan sebagai berikut:

Mengakibatkan peningkatan kualitas, kapasitas, kuantitas dan/atau umur aset yang telah dimiliki.

Nilainya sama dengan/melebihi batasan minimum nilai kapitalisasi aset tetap.

c) Pengeluaran yang digunakan untuk:

Pengadaan tanah

Pembelian/pembangunan jalan/irigasi/jaringan

Pembelian/pembuatan Aset Tetap Lainnya

5) Pengeluaran yang dikapitalisasi adalah sebagai berikut:

a) Pembelian peralatan dan mesin meliputi harga barang, ongkos angkut, biaya asuransi, biaya pemasangan, biaya selama masa uji coba dan belanja yang terkait dengan pengadaan aset tetap sampai dengan aset tetap tersebut siap digunakan.

b) Pembuatan peralatan, mesin serta bangunan yang dilaksanakan melalui kontrak berupa pengeluaran sebesar nilai kontrak ditambah biaya perencanaan dan pengawasan, biaya perijinan dan jasa konsultan serta biaya lain yang terkait dengan pembuatan aset sampai dengan aset tersebut siap digunakan. c) Pembuatan peralatan, mesin dan bangunan yang dilaksanakan

perijinan serta biaya lain yang terkait dengan pembuatan aset sampai dengan aset tersebut siap digunakan.

d) Pembelian gedung dan bangunan sampai siap pakai.

e) Pembangunan gedung dan bangunan yang dilaksanakan melalui kontrak berupa pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, biaya perijinan, jasa konsultan, biaya pengosongan dan pembongkaran bangunan lama dan biaya lain yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tersebut siap digunakan.

f) Pembangunan yang dilaksanakan secara swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perijinan, biaya pengosongan dan pembongkaran bangunan lama serta biaya yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

g) Rehabilitasi/Renovasi/Restorasi Aset Tetap yang dilaksanakan melalui kontrak berupa nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan dan biaya lain yang terkait dengan pembuatan/pembangunan/pengadaan aset sampai dengan aset tersebut siap digunakan.

h) Rehabilitasi/Renovasi/Restorasi Aset Tetap yang dilaksanakan secara swakelola berupa biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan dan biaya lain yang terkait dengan pembuatan/pembangunan/pengadaan aset sampai dengan aset tersebut siap digunakan.

i) Pengadaan tanah meliputi biaya pembebasan, pembayaran honor tim, biaya pembuatan sertifikat, biaya pematangan, pengukuran dan pengurugan dan biaya yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

j) Pembelian jaringan sampai siap pakai meliputi harga barang, ongkos angkut, biaya asuransi, biaya pemasangan, biaya selama masa uji coba dan biaya lain yang terkait dengan pengadaan aset sampai dengan aset tersebut siap digunakan.

k) Pembangunan jalan/irigasi/jaringan yang dilaksanakan melalui kontrak berupa nilai kontrak, biaya perencanaan dan pengawasan, biaya perijinan, jasa konsultan, biaya pengosongan dan pembongkaran bangunan yang ada di atas tanah yang diperuntukkan untuk keperluan pembangunan dan belanja yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

biaya pengosongan dan pembongkaran bangunan yang ada di atas tanah yang diperuntukkan untuk keperluan pembangunan dan belanja yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

m) Pembelian Aset Tetap lainnya meliputi harga kontrak/beli, ongkos angkut, biaya asuransi dan biaya lain yang terkait dengan pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

n) Pembuatan/Pembangunan aset tetap lainnya yang dilaksanakan melalui kontrak berupa nilai kontrak, biaya perencanaan dan pengawasan, biaya perijinan dan biaya lain yang terkait dengan pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

o) Pembuatan/Pembangunan aset tetap lainnya yang dilaksanakan dengan swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perijinan, jasa konsultan dan belanja yang terkait dengan pembuatan/pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

6) Pengeluaran yang tidak dikapitalisasi terdiri dari:

a) Pengeluaran belanja pemeliharaan rutin yang bertujuan untuk mempertahankan fungsi aset tetap yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja.

b) Pengeluaran Belanja Rehabilitasi/Renovasi/Restorasi yang tidak memenuhi batasan minimum nilai kapitalisasi aset tetap.

c) Pengeluaran belanja barang dan jasa yang digunakan untuk memproduksi barang dan jasa baik untuk dipasarkan maupun tidak dipasarkan.

7) Batas minimum Kapitalisasi Aset Tetap ditetapkan sebagai berikut: a) Pengeluaran untuk per satuan peralatan dan mesin yang sama

dengan atau lebih dari Rp500.000,00.

b) Pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp10.000.000,00 kecuali pekerjaan pengecatan. 8) Batas minimum kapitalisasi Aset Tetap dikecualikan terhadap

pengeluaran untuk:

a) Pengadaan/pembelian tanah

b) Pembelian/pembangunan jalan/irigasi/jaringan

b.

Pedoman Pencatatan Barang Milik Daerah1) Barang Milik Daerah dicatat dalam buku persediaan dan buku inventaris.

2) Pencatatan Barang Milik Daerah meliputi barang tidak bergerak dan barang bergerak.

3) Barang Persediaan merupakan Aset Lancar yang dicatat dalam buku persediaan meliputi barang pakai habis, suku cadang, barang yang diproses untuk dijual, barang bekas pakai yang sudah direklasifikasi dan Barang Milik Daerah yang akan diserahkan kepada pihak lain. 4) Pencatatan dalam buku inventaris terdiri atas pencatatan di dalam

pembukuan (intrakomptabel) dan pencatatan di luar pembukuan (ekstrakomptabel).

5) Barang tidak bergerak dan barang bergerak yang mempunyai nilai satuan minimum kapitalisasi aset tetap dicatat dalam buku inventaris di dalam pembukuan (intra komptabel).

6) Barang Milik Daerah yang mempunyai nilai Aset Tetap di bawah nilai satuan minimum kapitalisasi Aset Tetap dicatata di dalam buku inventaris di luar pembukuan (ekstra komptabel).

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Rincian dan Penjelasan Pos-pos Laporan Keuangan

2011 2010

5.1.1 Pendapatan Rp 1.604.910.831.405,87 Rp 1.374.205.096.491,03

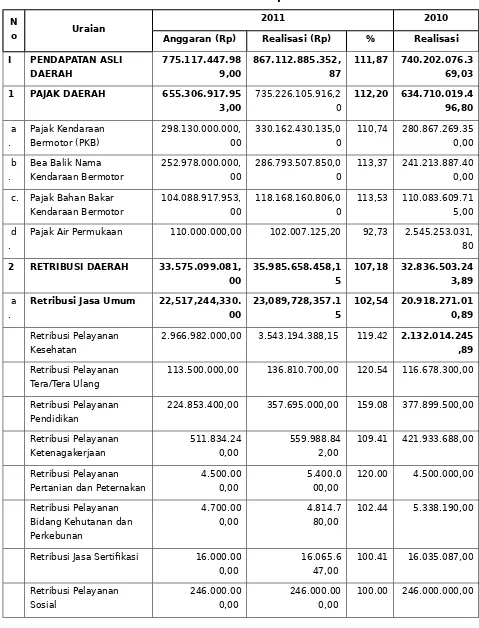

Pendapatan Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 dianggarkan sebesar Rp1.504.464.260.295,00 realisasi sebesar Rp1.604.910.831.405,87 (106,68%), sehingga lebih dari anggaran sebesar Rp100.446.571.110,87 (6,68%), dengan rincian sebagai berikut:

5.1.1. 1

Pendapatan Asli Daerah

R

p867.112.885.35 2,87

R

p740.202.076.36 9,03

Rp867.112.885.352,87 atau (111,87%), sehingga lebih dari anggaran sebesar Rp91.995.437.363,87 (11,87%), dengan rincian sebagai berikut:

Tabel 5.1 Realisasi Pendapatan Asli Daerah

N

o Uraian

2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi

I PENDAPATAN ASLI DAERAH

1 PAJAK DAERAH 655.306.917.95

3,00

Bea Balik Nama Kendaraan Bermotor

Pajak Air Permukaan 110.000.000,00 102.007.125,20 92,73 2.545.253.031, 80

2 RETRIBUSI DAERAH 33.575.099.081, 00

Retribusi Jasa Umum 22,517,244,330. 00

2.966.982.000,00 3.543.194.388,15 119.42 2.132.014.245 ,89

Retribusi Pelayanan Tera/Tera Ulang

113.500.000,00 136.810.700,00 120.54 116.678.300,00

Retribusi Pelayanan Pendidikan

224.853.400,00 357.695.000,00 159.08 377.899.500,00

N Umum (Bus Trans Jogja)

18.338.870.69

Retribusi Jasa 0,00 0,00 0,00 2.000.000,00

b .

Retribusi Jasa Usaha 10.427.457.851, 00

0,00 0,00 0,00 619.652.459,00

Retribusi Penggunaan Jasa Mobil Box

0,00 0,00 0,00 500.000,00

Retribusi Sewa Rumah Dinas

c. Retribusi Perijinan Tertentu

630.396.900,00 738.112.575,00 117,09 595.592.925,0 0

Retribusi Ijin Pelayanan Kesehatan

15.000.00

0,00 -

N

o Uraian

2011 2010

Retribusi Ijin Pelayanan dibidang Sosial

Retribusi Ijin Pelayanan Perpustakaan

Retribusi Ijin Cek Fisik Residu Kendaraan Dinas

Rertibusi Ijin Sertifikat Registrasi Uji Tipe

3 HASIL PENGELOLAAN KEKAYAAN DAERAH

Bagian Laba atas Penyertaan Modal pada Perusahan milik Daerah

PD. Tarumartani 877.684.885,00 0,00 0,00 0,00

Bank Pembangunan

Bagian Laba atas Penyertaan Modal pada Perusahaan Patungan

464.979.901,00 427.665.162,00 91,97 458.361.6 86,00

PT Anindya Mitra Internasional

100.000.000,00 0,00 0,00 123.361.686,00

PT. Yogya Indah Sejahtera 335.000.000,00 335.000.000,00 100,00 335.000.000,00

N

BUKP 2.214.725.893,00 2.890.742.034,79 130,52 2.098.099.444, 15

4 LAIN-LAIN PAD YANG SAH

Hasil Penjualan Aset Daerah Yang tdk Dipisahkan

Jasa Giro 9.500.000.000,00 9.706.388.749,08 102.14 8.738.577.935, 26

Sumbangan Pihak Ketiga 17.000.000.000,0 0

17.000.000.000,00 100,00 0,00

Pendapatan BLUD pada BLPT Dinas Pendidikan, Pemuda dan Olahraga

1.744.584.000,00 2.060.820.251,00 118, 13

879.664.366,00

Pendapatan BLUD pada RS Grhasia

5.260.000.000,00 5.926.527.738,00 112, 67

Lain-lain PAD Yang Sah pada Dinas Perhubungan, Komunikasi dan Informasi

0,00 0,00 0,00 1.763.748.000,

00

Lain-lain PAD Yang Sah pada Dinas Kelautan dan Perikanan

0,00 0,00 0,00 13.900.000,00

Pendapatan yang tidak dianggarkan

Lain-lain Pendapatan yang Tidak Ditargetkan sebesar Rp228.867.347,00 merupakan penerimaan dari tindak lanjut temuan Inspektorat Provinsi DIY yang dianggarkan sebesar Rp70.000.000,00.

Realisasi Pendapatan yang tidak dianggarkan sebesar Rp4.496.101.469,95 adalah realisasi Lain-lain Pendapatan Asli Daerah yang Sah yang tidak dianggarkan yang berada pada beberapa SKPD dengan data sebagai berikut:

Tabel 5.2

Realisasi Lain-lain Pendapatan Asli Daerah yang Sah yang Tidak Dianggarkan

No

. Uraian Realisasi (Rp)

1 Denda Sewa Tanah dan Bangunan di Jl Keldongkiron 41 313.50 0,00 2 Denda Sewa Tanah di Jalan Wates 49.95 0,00 3 Denda Sewa Tanah di Jl Kenari 1.000.00 0,00 4 Sewa Rumah Toko Sinar Jl Brigjen Katamso 24.00 0,00 5 Ganti Rugi Atas Kerugian Daerah berdasar LHP Khusus

(Anggota Dewan)

213.762.25 0,00 6 Denda Sewa Rumah Dinas 341.01 0,00 7 Sewa Tanah di Patehan Tengah 2.481.10 0,00 8 Sewa tanah di Karangjati Wetan Sinduadi Mlati Sleman 1.952.00 0,00

9 Sewa Ruang di PSAA 400.00

0,00 1

0

Pengembalian Belanja & Penerimaan Lainya 1.421.624.62 1,90

1 1

Penerimaan Kontribusi/Bunga Dana Bergulir 613.483.648,00

1 2

Penerimaan Denda Dana Bergulir 72.205.219,00

No

. Uraian Realisasi (Rp)

3

1 4

LHP BPK 862.928.81

9,25

15 Pengembalian Gaji & Tunjangan 357.372.52 6,00

16 TPTGR 86.332.91

7,00

17 APC Tipiring 70.404.00

0,00 18 Bantuan Langganan Internet 4.200.00 0,00

19 Penerimaan PABT 35.342.45

4,80 20 Sewa Gor Among Rogo (Disdikpora) 106.350.000 ,00 21 Rekomendasi Bangunan Tower 45.725.00 0,00 23 Sewa tempat pemasangan Iklan Bus Trans Jk 161.500.00 0,00 24 Pembayaran Kelebihan Beban Pengg Listrik Shelter 2.486.00 0,00 25 Pembayaran sewa menyewa tanah dan bangunan 12.575.00 0,00 26 Pendapatan sewa selter 200.00 0,00 27 Balai Istirahat Karyawan (BIK) 4.100.00 0,00 28 Sewa Lahan Praktek Mahasiswa D4 235.00 0,00 29 Ijin Perpanjangan Tanda Pabrik untuk Timbangan Meja 550.00 0,00 30 Pendapatan dari pengembalian buku anggota yang terlambat 3.458.80 0,00 31 UPTD BPPTPH (Unit Padi Berbah, Unit Palawijo Gading) 80.870.00 0,00

32 Sapi perah potong 1.300.00

0,00

33 Penjualan Hasil Hutan 114.648.42

7,00

34 Sewa Mes Kaliurang 400.00

0,00

JUMLAH 4.496.101.469,

Realisasi Lain-lain Pendapatan Asli Daerah yang Sah yang Tidak Dianggarkan nomor 10 sebesar Rp1.421.624.621,90 merupakan pencatatan atas pengembalian sisa SP2D LS oleh pihak ketiga yang dilakukan antara bulan Januari-Desember 2011.

Realisasi Lain-lain Pendapatan Asli Daerah yang Sah yang Tidak Dianggarkan nomor 15 sebesar Rp357.372.526,00 merupakan pengembalian sisa gaji dan tunjangan yang telah dibayarkan dengan SP2D LS.

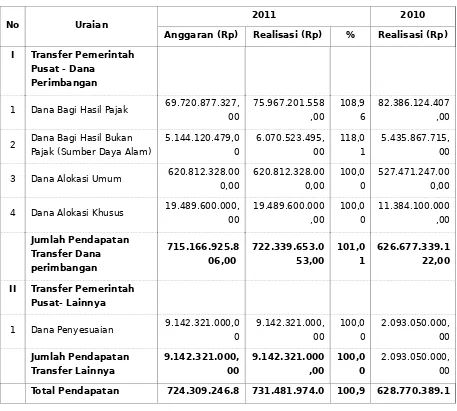

Realisasi Pendapatan Transfer Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 yang diterima secara kas sebesar Rp731.481.974.053,00 atau (100,99%), sehingga lebih dari anggaran sebesar Rp7.172.727.247,00 (0,99%), dengan rincian sebagai berikut:

Tabel 5.3 Realisasi Pendapatan Transfer

No Uraian 2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

I Transfer Pemerintah Pusat - Dana

Perimbangan

1 Dana Bagi Hasil Pajak 69.720.877.327, 00

2 Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

5.144.120.479,0

3 Dana Alokasi Umum 620.812.328.00 0,00

4 Dana Alokasi Khusus 19.489.600.000, 00

II Transfer Pemerintah Pusat- Lainnya

1 Dana Penyesuaian 9.142.321.000,0 0

No Uraian 2011 2010 Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

Transfer 06,00 53,00 9 22,00

5.1.1.

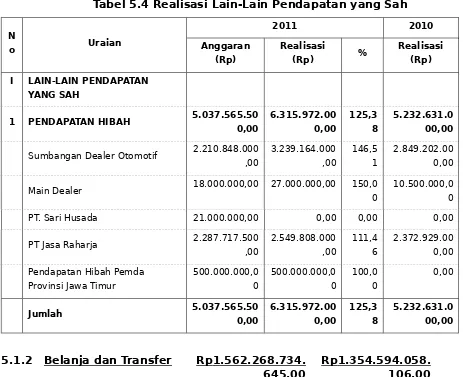

Realisasi Lain-Lain Pendapatan Yang Sah yang diterima oleh Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 yang diakui secara kas sebesar Rp6.315.972.000,00 atau (125,38%), sehingga lebih dari anggaran sebesar Rp1.278.406.500,00 (25,38%), dengan rincian sebagai berikut:

Tabel 5.4 Realisasi Lain-Lain Pendapatan yang Sah

N

I LAIN-LAIN PENDAPATAN YANG SAH

1 PENDAPATAN HIBAH 5.037.565.50

0,00

Sumbangan Dealer Otomotif 2.210.848.000 ,00

Main Dealer 18.000.000,00 27.000.000,00 150,0 0

10.500.000,0 0

PT. Sari Husada 21.000.000,00 0,00 0,00 0,00

PT Jasa Raharja 2.287.717.500 ,00

Pendapatan Hibah Pemda Provinsi Jawa Timur

5.1.2 Belanja dan Transfer Rp 1.562.268.734. 645,00

Rp

1.354.594.058. 106,00

5.1.2. 1

Belanja Operasi Rp 1.151.404.312.7 85,00

Rp

1.013.766.227.8 65,00

Realisasi Belanja Operasi Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 sebesar Rp1.151.404.312.785,00 atau (90,77%), dengan rincian sebagai berikut:

Tabel 5.5 Realisasi Belanja Operasi

N

o Uraian

2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

1

2 Belanja Barang dan Jasa

3 Belanja Bunga 0,00 0,00 0,00 19.464.200,00

4 Belanja Subsidi 0,00 0,00 0,00 0,00

5

6 Belanja Bantuan Sosial

7 Belanja Bantuan Keuangan dibebankan pada Belanja Barang dan Jasa.

b. Belanja Barang dan Jasa lebih saji sebesar Rp15.698.374.263,00 atas realisasi belanja barang dan jasa yang seharusnya dibebankan pada Belanja Modal dan Belanja Bantuan Sosial.

c. Belanja Barang dan Jasa pada Badan Ketahanan Pangan dan Penyuluhan kurang mencatat belanja pada SPJ Fungsional sebesar Rp2.660.000,00 terdiri dari bulan Maret pada BKU No 94 honor narasumber sebesar Rp1.900.000,00 akan tetapi dimasukkan dalam SPJ fungsional sebesar Rp1.600.000,00 dan biaya snack sebesar Rp2.000.000,00 belum tercatat dalam SPJ fungsional, sedangkan selisih sebesar Rp360.000,00 belum dapat dijelaskan oleh Bendahara Pengeluaran.

Rp26.697.339.788,00 kepada pihak operator Bus Trans Jogja dan pembayaran komponen BOK (retribusi terminal) sebesar Rp404.830.000,00 kepada Pemerintah Kota Yogyakarta dan Pemerintah Kabupaten Sleman.

e. Belanja Bantuan Sosial kurang saji sebesar Rp598.320.000 atas realisasi Belanja Beasiswa yang dibebankan pada belanja barang dan jasa pada Dinas Pendidikan dan Olahraga.

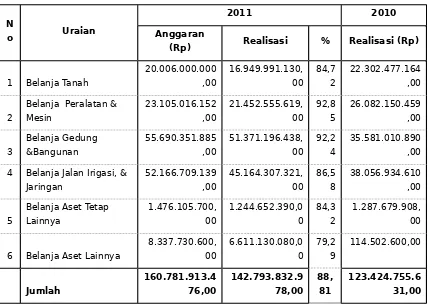

5.1.2. 2

Belanja Modal Rp 142.793.832.978,

00 Rp

123.424.755.631, 00

Realisasi Belanja Modal Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 adalah sebesar Rp142.793.832.978,00 atau (88,81%) dengan rincian sebagai berikut:

Tabel 5.6 Realisasi Belanja Modal

N

o Uraian

2011 2010

Anggaran

(Rp) Realisasi % Realisasi (Rp)

1 Belanja Tanah

Belanja Peralatan & Mesin

4 Belanja Jalan Irigasi, & Jaringan

Belanja Aset Tetap Lainnya

6 Belanja Aset Lainnya

8.337.730.600, Belanja Rehab Pemeliharaan yang dibebankan pada Belanja Barang dan Jasa sebesar Rp21.374.860.400,00 dikurangi dengan belanja pembangunan gedung kantor dan belanja sejenis lainnya yang akan dihibahkan seharusnya dicatat sebagai Belanja Barang dan Jasa sebesar Rp5.211.115.737,00.

3 0

Realisasi Belanja Tak Terduga Pemerintah Provinsi Daerah Istimewa Yogyakarta Tahun Anggaran 2011 adalah sebesar Rp23.248.882,00, atau 20% dari anggaran sebesar Rp11.614.461.535,00 dengan rincian sebagai berikut:

Tabel 5.7 Realisasi Belanja Tak Terduga

N

o Uraian

2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

1 Belanja Tidak

Terduga 11.614.461.535,00 23.248.882,00 0,20 2.735.672.140,00

Rendahnya penyerapan Belanja Tidak Terduga disebabkan pengeluaran yang sifatnya darurat terkait dengan bencana alam telah dibiayai oleh Badan Penanggulangan Bencana Daerah.

Pengeluaran Belanja Tidak Terduga sebesar Rp23.248.882,00 tersebut meliputi:

a. Pengembalian kelebihan TPP Guru Tahun 2010 kepada Kementrian Keuangan RI sebesar Rp21.750.000,00.

b. Pengembalian kelebihan penerimaan PBB bulan Desember 2010 kepada BPD Cabang Wates sebesar Rp1.498.882,00.

5.1.2. 4

Belanja Transfer Rp 268.047.340.0 00,00

Rp

214.667.402.47 0,00

Realisasi Belanja Transfer Tahun Anggaran 2011 adalah sebesar Rp268.047.340.000,00 atau (100%), dengan rincian sebagai berikut:

Tabel 5.8 Realisasi Belanja Transfer

No Uraian 2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

1 Bagi Hasil Pajak Ke Kabupaten/Kota/Pem des

261.779.486.00 0,00

261.779.486.00 0,00

100, 00

211.990.205.235, 00

2 Bagi Hasil Retribusi Ke

Kabupaten/Kota/Pem des

3.485.463.000,0 0

3.485.463.000,0 0

100, 00

2.677.197.235,00

3 Bagi Hasil Lainnya Ke Kabupaten/Kota

2.782.391.000,0 0

2.782.391.000,0 0

100, 00

0,00

00,00 00,00 00 0,00

5.1. 2.5

Surplus/Defisit Rp 42.642.096.76 0,87

Rp

19.611.038.385, 03

Surplus/Defisit sebesar Rp42.642.096.760,87 atau (20,86%). Jumlah tersebut merupakan selisih antara total realisasi pendapatan dan total realisasi belanja Tahun Anggaran 2011. Dapat dijelaskan sebagai berikut:

Tabel 5.9 Tabel Surplus/Defisit N

o Uraian

2011 2010

Anggaran (Rp) Realisasi (Rp) % Realisasi (Rp)

1 Pendapatan 1.504.464.260.2

2 Belanja + Transfer 1.708.874.569.7 72,00

Pembiayaan Netto Rp 226.887.116.8 82,36

Rp

212.465.503.12 1,33

Realisasi Pembiayaan Netto Pemerintah Provinsi DIY Tahun Anggaran 2011 adalah sebesar Rp226.887.116.882,36 yang terdiri atas:

5.1.

Realisasi pembiayaan penerimaan daerah Tahun Anggaran 2011 adalah sebesar Rp254.231.963.782,36 yang berasal dari penggunaan Sisa Lebih Pembiayaan Anggaran (SiLPA), penerimaan piutang daerah, dan penerimaan dari biaya penyusutan

Realisasi pembiayaan pengeluaran daerah Tahun Anggaran 2011 adalah sebesar Rp27.344.846.900,00, yang berasal dari pembentukan dana cadangan, penyertaan modal Pemda, pembayaran pokok utang, dan pembayaran kewajiban tahun lalu yang belum terselesaikan, dengan rincian sebagai berikut:

N

o Uraian

2011 2010

Anggaran

(Rp) Realisasi (Rp) % Realisasi (Rp)

III PEMBIAYAAN

1 Penggunaan Sisa Lebih Pembiayaan Anggaran

2 Penerimaan Kembali Pemberian Pinjaman

3 Penerimaan Piutang Daerah

0,00 0,00 0,00 0,00

4 Penerimaan dari Biaya Penyusutan Kendaraan

1 Pembentukan Dana Cadangan

0,00 0,00 0,00 0,00

2 Penyertaan Modal (Investasi) Pemerintah

3 Pembayaran Pokok Utang 0,00 0,00 0,00 50.000.000,00

4 Pemberian Pinjaman Daerah

5 Penyelesaian Kegiatan DPA-L

6 Pembayaran Kewajiban Tahun Lalu Yang Belum Terselesaikan

0,00 0,00 0,00 0,00

C Pembiayaan Netto 204.410.309.4 77,00 Rp232.076.541.506,36 merupakan SiLPA Tahun 2010 yang merupakan salah satu sumber pembiayaan penerimaan Tahun Anggaran 2011. b. Penerimaan Kembali Pemberian Pinjaman Daerah dianggarkan sebesar

merupakan penerimaan dari pelunasan pokok Dana Bergulir yang dikelola oleh beberapa SKPD dan Lembaga Keuangan dengan rincian sebagai berikut:

No SKPD/Lembaga Keuangan Jumlah

a. Dinas Pertanian 3.388.582.100, 00

b. BKPP 9.528.377.900,

00 c. Dinas Perindustrian, Perdagangan, Koperasi

dan UKM

1.300.400.000, 00 d. Dinas Kelautan dan Perikanan 1.000.000.000, 00

e. BUKP 5.667.648.000,

00

Jumlah 20.885.008.0

00,00

c. Penerimaan dari Biaya Penyusutan Kendaraan dianggarkan sebesar Rp1.116.069.024,00 dan realisasi sebesar Rp1.270.414.276,00 merupakan penerimaan yang berasal dari perhitungan Biaya Penyusutan Kendaraan yang merupakan salah satu komponen perhitungan Biaya Operasional Kendaraan (BOK) Trans Jogja yang dibayarkan kepada PT. Trans Jogja sesuai dengan Perjanjian Kerja Sama. d. Penyertaan Modal (Investasi) Pemerintah Daerah dianggarkan sebesar

Rp2.600.000.000,00 dan direalisasikan 100% yang merupakan tambahan modal disetor pada BUKP sebesar Rp2.000.000.000,00 dan PD. Tarumartani sebesar Rp600.000.000,00.

e. Pemberian Pinjaman Daerah dianggarkan sebesar Rp43.159.572.482,00 dan direalisasikan sebesar Rp23.225.000.000,00 yang merupakan penambahan Pokok Dana Bergulir pada:

1) Dana Bergulir melalui Dinas Perindagkop Rp5.000.000.00 0,00

2) Dana Bergulir DPM PHP melalui Dinas Pertanian

Rp2.390.000.00 0,00

3) Dana Bergulir LDPM melalui Badan Ketahanan Pangan & Penyuluhan

Rp9.665.000.00 0,00

4) Dana Bergulir LDPM Tahap Pra Penumbuhan melalui Badan Ketahanan & Penyuluhan

Rp

170.000.000,00

0,00 6) Dana Bergulir DPM melalui Dinas

Kelautan dan Perikanan.

Rp.1.000.000.00 0,00

f. Penyelesaian Kegiatan DPA-L dianggarkan sebesar Rp2.147.328.571,00 dan realisasi sebesar Rp1.519.846.900,00 merupakan pembayaran atas Kegiatan Lanjutan Rehabilitasi RS Grhasia Tahun 2010 yang tidak bisa terselesaikan karena adanya erupsi Merapi dan kegiatan tersebut dilanjutkan pelaksanaannya di Tahun 2011.

5.1.3.

232.076.541.506, 36

Sisa Lebih Pembiayaan Anggaran (SiLPA) Tahun Anggaran 2011 adalah sebesar Rp269.529.213.643,23. Jumlah tersebut merupakan selisih antara total realisasi pendapatan dan total realisasi belanja dan transfer ditambah dengan pembiayaan netto Tahun Anggaran 2011, dengan perhitungan sebagai berikut:

Tabel 5.11 Perhitungan SiLPA

N

o Uraian

2011 2010

Realisasi (Rp) Realisasi (Rp)

1 Jumlah Pendapatan 1.604.910.831.405,8 7

1.374.205.096.491,0 3

2 Jumlah Belanja+ Transfer 1.562.268.734.645,0 0

1.354.594.058.106,0 0

3 Surplus/(Defisit) 42.642.096.760,87 19.611.038.385,0 3

4 Pembiayaan Netto 226.887.116.882,00 212.465.503.121,33

5 Sisa Lebih Pembiayaan Anggaran (SiLPA)

Aset Rp5.122.085.274.790

,67

Pembangunan Daerah (BPD) Provinsi Daerah Istimewa Yogyakarta, Bank Mandiri Kantor Cabang Pembantu Yogyakarta Diponegoro, Bank Negara Indonesia (BNI) , Bank Tabungan Negara (BTN), Bank Rakyat Indonesia (BRI) dan yang berupa:

1) Rekening Giro

Tabel 5.12 Rincian Rekening Giro N

o Uraian 2011 (Rp) 2010 (Rp)

1 BPD Provinsi DIY 125.471.495.001,34 65.300.302.076,48

2 Bank Mandiri 2.061.141.652,72 12.835.956.960,50

3 BNI 488.080.197,00 812.018.401,00

4 BTN 10.372.123.860,56 34.490.823.681,82

5 BRI 3.903.312.361,90 14.398.846.698,90

Jumlah 142.296.153.073,52 127.837.947.818,70

2) Deposito Berjangka

Tabel 5.13 Deposito Berjangka N

o Uraian 2011 (Rp) 2010 (Rp)

1 BTN 90.000.000.000,00 70.000.000.000,00

2 BRI 10.000.000.000,00 0,00

3 BNI 5.000.000.000,00 5.000.000.000,00

4 Bank Mandiri 20.000.000.000,00 10.000.000.000,00

Jumlah 125.000.000.000,00 85.000.000.000,00

Adapun rincian deposito berjangka Pemerintah Provinsi DIY adalah sebagai berikut:

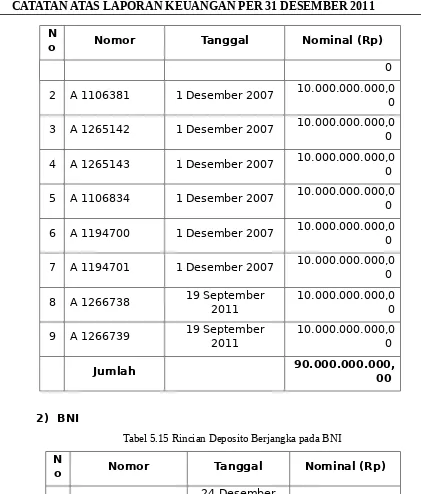

1) BTN

Tabel 5.14 Rincian Deposito Berjangka pada BTN N

o Nomor Tanggal Nominal (Rp)

N

o Nomor Tanggal Nominal (Rp)

0

2 A 1106381 1 Desember 2007 10.000.000.000,0 0

3 A 1265142 1 Desember 2007 10.000.000.000,00

4 A 1265143 1 Desember 2007 10.000.000.000,00

5 A 1106834 1 Desember 2007 10.000.000.000,0 0

6 A 1194700 1 Desember 2007 10.000.000.000,0 0

7 A 1194701 1 Desember 2007 10.000.000.000,00

8 A 1266738 19 September2011 10.000.000.000,00

9 A 1266739 19 September 2011

10.000.000.000,0 0

Jumlah 90.000.000.000,

00

2) BNI

Tabel 5.15 Rincian Deposito Berjangka pada BNI

N

o Nomor Tanggal Nominal (Rp)

1 AB 755703 24 Desember

2008 5.000.000.000,00

Jumlah 5.000.000.000,

00

3) Bank Mandiri

Tabel 5.16 Rincian Deposito Berjangka pada Bank Mandiri

N

o Nomor Tanggal Nominal (Rp)

1 AC 681459 6 Juli 2011 10.000.000.000,0 0

2011 0

Jumlah 20.000.000.000

,00

4) Bank BRI

Tabel 5.17 Rincian Deposito Berjangka pada Bank BRI

N

o Nomor Tanggal Nominal (Rp)

1 DC 2786620 29 September2011 10.000.000.000,00

Jumlah 10.000.000.000

,00

Sertifikat masing-masing deposito menyatakan bahwa jangka waktu deposito adalah satu bulan sejak tanggal dibuka. Sesuai kesepakatan antara Pemerintah Provinsi DI Yogyakarta dengan masing-masing bank bahwa apabila setelah jangka waktu satu bulan tidak ada permintaan pencairan dari pemilik, maka deposito tersebut akan dilakukan r

ollover

secara otomatis.5.1.4.1 .2

Kas di Bendahara Pengeluaran

Rp

188.771.246, 00

Rp

18.161.266. 290,00

Kas di Bendahara Pengeluaran per 31 Desember 2011 sebesar Rp188.771.246,00 merupakan kas yang berada di Bendahara Pengeluaran pada 15 Satuan Kerja Perangkat Daerah (SKPD). Rincian saldo Per 31 Desember 2011 adalah sebagai berikut:

Tabel 5.18 Rincian Kas di Bendahara Pengeluaran

N

o Nama SKPD

Neraca UM BUD

(Rp)

Utang PFK

(Rp)

Jasa Giro

(Rp)

Kas di Bendahara

Pengeluaran (Rp)

1. Dinas Pendidikan, Pemuda dan Olahraga

16.813.250,00 0,00 0,00 16.813.250,00

2. Dinas Kesehatan 30.274.607,00 0,00 0,00 30.274.607,00

3. Dinas Kesehatan Tahun 2010

6.836.750,00 0,00 0,00 6.836.750,00

4. Dinas Perindagkop dan UKM

115.888.203,0 0

0,00 5.440,00 115.893.643,0 0

N

6. Badan Ketahanan Pangan dan Penyuluhan

10.876.049,00 0,00 90.449,00 10.966.498,00

7. Badan

Perpustakaan dan Arsip Daerah

149.000,00 0,00 0,00 149.000,00

8.

Dinas Pariwisata 200.000,00 1.205.708,0 0

0,00 0,00 130.058,00 130.058,00

Jumlah 182.637.859,

Selain Kas di Bendahara Pengeluaran tersebut di atas, terdapat sisa kas di Bendahara Pengeluaran RS Grahasia sebesar Rp55.890.300,00 yaitu dana pengelolaan biaya umum-jasa pelayanan yang penggunaannya diluar mekanisme APBD dan sisa kas di Bendahara Pengeluaran BP4 sebesar Rp10.471.559,00 yaitu biaya umum,biaya Pengembangan SDM dan selisih pajak-jasa pelayanan yang penggunaannya diluar Rp29.662.000,00 merupakan pendapatan yang diterima pada tanggal 31 Desember 2011 oleh Bendahara Penerimaan Dinas Perhubungan, Komunikasi dan Informatika yang belum disetorkan ke Kas Daerah.

Tabel 5.19 Rincian Kas di BLUD

N

o Uraian 2011 (Rp)

1 RS Grhasia

1.503.265.274, 71 2 Dinas Pendidikan, Pemuda dan Olahraga

Bendahara Pengeluaran BLPT 547.157.436,00

Jumlah

2.050.422.71 0,71

Kas pada Neraca per 31 Desember 2011 tersebut belum termasuk: a. Rekening Bencana Alam Gunung Merapi Yogyakarta

Tabel 5.20 Rekening Bencana Alam Gunung Merapi

N

o. No Rekening Nama 2011 (Rp) 2010 (Rp)

1 001.111.0001 41

Gubernur DIY U/B Alam Merapi

279.147.334, 00

15.524.067.24 1,20

Jumlah 279.147.33

4,00

15.524.067.2 41,20

Rekening tersebut untuk menampung dana partisipasi yang diperuntukan bagi korban bencana alam Gunung Merapi yang diserahkan kepada Gubernur DIY untuk rehabilitasi cacat fisik tubuh korban maupun untuk sarana dan prasarana pemukiman korban erupsi Gunung Merapi dengan saldo per 31 Desember 2010 sebesar Rp15.524.067.241,20.

Pada tanggal 30 Juni 2011 rekening 001.111.000141 an. Gubernur DIY U/B Alam Merapi pengelolaannya diserahkan kepada Badan Penanggulangan Bencana Daerah sebagai Dana Siap Pakai Penanganan Bencana dengan Berita Acara Serah Terima Dokumen yang ditandatangani oleh Kepala DPPKA Provinsi DIY dan Kepala BPBD Provinsi DIY dengan saldo Rp17.816.989.996,20.

Selanjutnya pada Pada bulan Oktober 2011, BPBD menyerahkan sebagian dana rekening tersebut di atas ke rekening Kas Daerah dan dicatat sebagai Pendapatan Lain-lain PAD (Sumbangan Pihak Ketiga) sebesar Rp17.000.000.000,00.

b. Rekening BPD No. 006.221.025017 an. Dinas Dikpora Prov DIY untuk menampung bantuan alat peraga TK. Saldo per 31 Desember 2011 sebesar Rp0,00.

c. Rekening BPD No. 001.231.010067 an. Panitia Pelaksana Pemberian Bantuan pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan kepada lembaga PAUD, KB, TPA, TK. Saldo per 31 Desember 2011 sebesar Rp20.000,00.

d. Rekening BPD No. 006.221.024726 an. Panitia Bansos Pembelian APE PAUD pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Pembelian APE PAUD. Saldo per 31 Desember 2011 sebesar Rp100.022,00.

e. Rekening BPD No. 001.231.008390 an. Dinas Dikpora Prov DIY untuk menampung bantuan jaminan pendidikan siswa miskin. Saldo per 31 Desember 2011 sebesar Rp0,00.

f. Rekening BPD No. 001.111.001140 an. Panitia Pemberian Bantuan Jaminan Pendidikan Siswa Miskin pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Jaminan Siswa Miskin. Saldo per 31 Desember 2011 sebesar Rp0,00.

g. Rekening BPD No. 001.221.025315 an. Panitia Penyaluran Bantuan Keagamaan Dikpora Prov DIY untuk menampung Bantuan Keagamaan. Saldo per 31 Desember 2011 sebesar Rp50.000,00. h. Rekening BPD No. 001.231.009418 an. Dinas Pendidikan Pemuda

dan OR Prov DIY QQ PMT AS untuk menampung Bantuan PMT-AS. Saldo per 31 Desember 2011 sebesar Rp0,00.

i. Rekening BPD No. 001.231.007450 an. Panitia Pemberian Penghargaan pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan pemberian penghargaan. Saldo per 31 Desember 2011 sebesar Rp0,00.

j. Rekening BPD No. 001.111.001019 an. Panitia Pelaksana Ujian Sekolah/Madrasah pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan penyelenggaraan ujian sekolah. Saldo per 31 Desember 2011 sebesar Rp1.269.000,00.

k. Rekening BPD No. 006.221.025100 an. Edy Wahyudi, Ir (bantuan operasional 20 gugus) pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan operasional 20 Gugus. Saldo per 31 Desember 2011 sebesar Rp51.722,00.

l. Rekening BPD No. 001.231.010077 an. Panitia Lomba Inovasi Teknologi Mahasiswa pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Lomba Inovasi Teknologi Mahasiswa. Saldo per 31 Desember 2011 sebesar Rp20.053,00.

n. Rekening BPD No. 001.221.025165 an. Tim Pendampingan OSOL Dinas Dikpora untuk menampung Bantuan Block grant SD/SMP. Saldo per 31 Desember 2011 sebesar Rp0,00.

o. BPD No. 001.111.001148 an. Tim Panitia Retrieval Anak PTS SKLH SD MI SMP pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Beasiswa Retrival untuk Anak Putus Sekolah. Saldo per 31 Desember 2011 sebesar Rp0,00.

p. Rekening BPD No. 001.111.001152 an. Panitia Penyaluran Beasiswa Bagi Siswa Tidak Mampu pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Beasiswa bagi Keluarga Tidak Mampu. Saldo per 31 Desember 2011 sebesar Rp0,00.

q. Rekening BPD No. 001.231.009557 an. Panitia Pelaksana BOS SLB Swasta pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan BOS SLB Swasta. Saldo per 31 Desember 2011 sebesar Rp20.000,00.

r. Rekening BPD No. 001.231.009713 an Panitia Pencairan Dana Bantuan Bea Mahasiswa pada Dinas Pendidikan dan Olahraga untuk menampung Bantuan Bea Mahasiswa. Saldo per 31 Desember 2011 sebesar Rp50.000,00.

s. Rekening BPD No. 001.111.001108 an. Tim Pelaksana Pelayanan Dok Kependudukan dan Catatan Sipil pada Biro Tata Pemerintahan Setda Provinsi DIY untuk menampung bantuan Stimulan Penerbitan Dokumen Kependudukan dan Catatan Sipil dan Stimulan Biaya Sidang Penghasilan Penerbitan Akta Kelahiran bagi Anak Usia 1 – 18. Saldo per 31 Desember 2011 sebesar Rp334.353.072,00.

t. Rekening BPD No. 001.231.009590 an. Tim Koordinasi Pendistribusian Bantuan pada Biro Administrasi dan Kesra Setda Provinsi DIY untuk menampung Bantuan Pembangunan dan Rehabilitasi Tempat Ibadah. Saldo per 31 Desember 2011 sebesar Rp0,00.

u. Rekening BPD No. 001.111.001051 an. Fasilitasi Penyelenggaraan Ibadah Haji Prov DIY pada Biro Administrasi dan Kesra untuk menampung Bantuan Penyelenggaraan Ibadah Haji Provinsi DIY. Saldo per 31 Desember 2011 sebesar Rp2.533.807,00.

v. Rekening BRI No. 2450.1.000.66 an. BP4 pada Balai Pengobatan Penyakit Paru-paru untuk menampung dana Jamkesmas. Saldo per 31 Desember 2011 sebesar Rp336.346.605,00

w. Rekening BPD No. 001.231.005.809 an. BP4/Tri Moermoedji pada Balai Pengobatan Penyakit Paru-paru untuk menampung dana Jamkesos. Saldo per 31 Desember 2011 sebesarRp9.815.000,00. x. Rekening BRI No. 0029.01.001.040.302 an. RS Grhasia Provinsi DIY

y. Rekening BPD No. 001.111.000055 an BP Jamkesos Provinsi DIY untuk menampung dana Jamkesos. Saldo per 31 Desember 2011 sebesar Rp0,00.

5.1.4.1 .5

Piutang Pendapatan Daerah

Rp

543.916.446,0 0

Rp

435.899.248,0 0

Piutang Pendapatan Daerah per 31 Desember 2011 sebesar Rp543.916.446,00 yang terdiri dari:

5.1.4.1. 5.1

Piutang Pajak Daerah

Rp

121.230.300,0 0

Rp

93.447.750,00

Piutang Pajak Daerah per 31 Desember 2011 sebesar Rp121.230.300,00 merupakan Pendapatan Pajak Daerah yang sudah menjadi hak Pemerintah Provinsi DIY Tahun 2011 dengan rincian sebagai berikut:

Tabel 5.21 Piutang Pajak Daerah N

o Uraian 2011 (Rp) 2010 (Rp)

1 Tagihan Pajak Kendaraan Bermotor (PKB)

81.007.950, 00

73.521.850, 00 2 Tagihan Bea Balik Nama

Kendaraan Bermotor (BBNKB)

40.222.350, 00

19.925.900, 00

Jumlah 121.230.300,00 93.447.750,00

a. Tagihan PKB sebesar Rp81.007.950,00 adalah Pajak Kendaraan Bermotor yang sudah jatuh tempo dan telah ditetapkan dengan Surat Ketetapan Pajak Daerah serta sudah menjadi hak Pemerintah Provinsi DIY tetapi sampai dengan 31 Desember 2011 belum dibayar oleh Wajib Pajak.

b. Tagihan BBNKB sebesar Rp40.222.350,00 adalah Bea Balik Nama Kendaraan Bermotor yang telah ditetapkan dengan Surat Ketetapan Pajak Daerah dan telah menjadi hak Pemerintah Provinsi DIY tetapi sampai dengan 31 Desember 2011 belum dibayar oleh Wajib Pajak. c. Tagihan PKB dan BBNKB yang disajikan dalam neraca per 31

telah mendaftar ulang dan seharusnya telah diterima, tetapi sampai dengan tanggal 31 Desember 2011 belum dilunasi oleh Wajib Pajak. d. Tagihan PKB dan BBNKB yang berasal dari tunggakan kartu (wajib

pajak belum daftar ulang) sesuai dengan Peraturan Gubernur DIY Nomor 44 Tahun 2009 tentang Kebijakan Akuntansi Pemerintah Daerah Provinsi DIY serta mengacu pada Buletin Teknis SAP Nomor 06 tentang Akuntansi Piutang belum diakui sebagai tagihan/piutang tetapi merupakan potensi pajak daerah.

Data kendaraan bermotor yang belum melaksanakan pendaftaran ulang pada 5 Kantor Pelayanan Pajak Daerah periode Tahun 2007-2011 adalah sebagai berikut:

No Keterangan Jumlah KBM

(Unit)

Nilai PKB (Rp)

1 Saldo per 31 Desember 2010

215.674 29.916.714.300 ,00 2 Penambahan 117.064 20.819.644.900 ,00 3 Pengurangan (65.969) (12.706.432.70 0,00)

4 Saldo per 31 Desember 2011

266.769 38.027.926.50

0,00

Data kendaraan bermotor yang belum melakukan pendaftaran ulang per 31 Desember 2011 sebanyak 266.769 unit terdiri dari kendaraan bermotor roda 2 sebanyak 242.059 unit dan kendaraan roda 4 sebanyak 24.710 unit.

e. Piutang Pajak Daerah merupakan saldo Piutang Pajak Daerah yang ada di Kantor Pelayanan Pajak Daerah dengan rincian sebagai berikut:

Tabel 5.22 Tagihan PKB dan BBNKB pada KPPD

No Uraian PKB (Rp) BBNKB (Rp)

1 KPPD Kota Yogyakarta 52.199.100, 00

35.589.000, 00 2 KPPD Bantul 3.367.300,0

0

230.300,00

3 KPPD Kulon Progo 2.228.000,0 0

0,00

0 5 KPPD Sleman 16.902.450, 00

4.403.050,0 0

Jumlah 81.007.95

0,00

40.222.35 0,00

5.1.4.1. 5.2

Piutang Retribusi Rp 422.686.146,00 Rp 342.451.498,0 0

Piutang Retribusi per 31 Desember 2011 sebesar Rp422.686.146,00 yang terdiri dari:

Tabel 5.23 Piutang Retribusi N

o Uraian 2011 (Rp) 2010 (Rp)

1 RS Grhasia 405.287.246,

00 337.451.498,00

Piutang Pasien RS Grhasia 313.274.972,00 337.451.498,00

Jamkesda Kabupaten Sleman 92.012.274,00 0,00

2 Dinas Pariwisata 5.000.000,00 5.000.000,00

Piutang atas sewa aset milik

Dinas Pariwisata 5.000.000,00 5.000.000,00

3 Dinas Kesehatan 12.398.900,0

0 0,00

Piutang pada Balai

Laboratorium Kesehatan 12.398.900,00 0,00

Jumlah 422.686.146,00 342.451.498,00

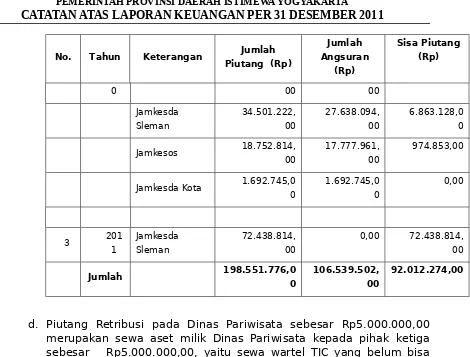

a. Piutang Retribusi Pelayanan Kesehatan pada RS Grhasia sebesar Rp313.274.972,00 adalah tagihan pasien sejak Tahun 2001 sampai dengan 31 Desember 2011, dengan rincian sebagai berikut :

Tabel 5.24 Piutang Retribusi Pelayanan Kesehatan

No.

Tahun Anggar

an

Jumlah Piutang (Rp)

Jumlah Angsuran

(Rp)

Sisa Piutang (Rp)

1 200

1

18.479.745, 00

893.985,00 17.585.760, 00

2 200

2

19.669.965, 00

2.539.965,0 0

No.

Piutang Pasien Periode Tahun 2001-2007 sebesar Rp133.125.630,00 telah diusulkan untuk penghapusan kepada Gubernur DIY dengan Surat Nomor 910/1454 tanggal 6 Juni 2011 melalui Dinas Pendapatan, Pengelolaan Keuangan dan Aset namun sampai dengan tanggal 31 Desember 2011 belum ada tindak lanjutnya.

b. Piutang pasien Tahun 2008 sampai dengan Tahun 2011 masih dalam proses penagihan.

c. Piutang sebesar Rp92.012.274,00 merupakan Piutang Pasien Askes/Jamkes sejak Tahun 2009 sampai dengan Tahun 2011 dengan rincian sebagai berikut:

No. Tahun Keterangan Jumlah

Piutang (Rp)

No. Tahun Keterangan Jumlah Piutang (Rp)

Jumlah Angsuran

(Rp)

Sisa Piutang (Rp)

0 00 00

Jamkesda Sleman

34.501.222, 00

27.638.094, 00

6.863.128,0 0

Jamkesos 18.752.814, 00

17.777.961, 00

974.853,00

Jamkesda Kota 1.692.745,0 0

1.692.745,0 0

0,00

3 201

1

Jamkesda Sleman

72.438.814, 00

0,00 72.438.814, 00

Jumlah 198.551.776,0

0

106.539.502, 00

92.012.274,00

d. Piutang Retribusi pada Dinas Pariwisata sebesar Rp5.000.000,00 merupakan sewa aset milik Dinas Pariwisata kepada pihak ketiga sebesar Rp5.000.000,00, yaitu sewa wartel TIC yang belum bisa terlunasi karena adanya peristiwa gempa bumi Tahun 2006.

e. Piutang Retribusi pada Dinas Kesehatan sebesar Rp12.398.900,00 merupakan Piutang Retribusi Pelayanan Kesehatan pada Balai Laboratorium Kesehatan.

5.1.4.1. 5.3

Piutang Lain-lain Rp 1.4 32.440.093 ,99

Rp

612.683.141 ,14

Piutang Lain-lain per 31 Desember 2011 Rp1.432.440.093,99 terdiri dari:

Tabel 5.25 Rincian Piutang Lain-lain

No Uraian 2011 (Rp) 2010 (Rp)

1. DPPKA 826.464.730,44 611.320.901,14

a. Bagian Lancar Tagihan Kemitraan 335.000.000,00 335.000.000,00 b. Deviden PT. Anindya Mitra Indonesia 276.638.314,00 276.320.901,14

c. Pendapatan Sewa Tanah di Jl. Wisata Babarsari (Yayasan Dharmapala) 279.731,51 0,00

2. Dinas Pendidikan 73.866.099,00 0,00 Piutang Pendapatan BLUD BLPT 73.866.099,00 0,00

3. Bappeda 63.673.476,00 0,00

Kelebihan pembayaran kepada PT. PPA

Consultant 63.673.476,00 0,00

4. PPKD 468.435.788,55 1.362.240,00

a. Tagihan Tuntutan Ganti Rugi yang belum dilunasi sampai dengan 31 Desember

2011 468.435.788,55 0,00

b. Bagi hasil SDA 0,00 1.362.240,00

Jumlah 1.432.440.093,99 612.683.141,14

a. Bagian Lancar Tagihan Kemitraan sebesar Rp335.000.000,00 merupakan hak pemerintah atas kontrak kemitraan dengan PT. Yogya Indah Sejahtera yang besarannya per tahun telah ditetapkan dalam Akte Perjanjian Bersama Kontrak Bagi Tempat Usaha dan Kontrak Bagi Keuntungan Nomor 53 Tanggal 12 September 1992 dan Addendum ke II tanggal 14 Agustus 1998, dimana kontrak kemitraan ini mencapai lebih dari 30 tahun.

b. Deviden PT. Anindya Mitra Indonesia sebesar Rp276.638.314,00 merupakan deviden PT. Anindya Mitra Indonesia yang belum disetor ke Kas Daerah sampai dengan tanggal 31 Desember 2011.

c. Pendapatan Sewa Tanah di Jl. Wisata Babarsari sebesar Rp279.731,51 merupakan biaya sewa yang harus dibayar oleh Yayasan Dharmapala dan sampai dengan jatuh tempo per 31 Desember 2011 belum disetor ke Kas Daerah.

d. Pendapatan Sewa Lahan Parkir Basement Malioboro Mall sebesar Rp214.546.684,93 merupakan biaya sewa yang harus yang harus dibayar oleh PT. Yogya Indah Sejahtera dan sampai dengan jatuh tempo per 31 Desember 2011 belum disetor ke Kas Daerah.

e. Piutang Lain-lain sebesar Rp73.866.099,00 pada Dinas Pendidikan merupakan Pendapatan BLUD BLPT yang belum diterima sampai dengan 31 Desember 2011 dengan rincian sebagai berikut:

Tabel 5.26 Rincian Piutang Lain-lain BLUD BLPT

No. Nama Tagihan Terbayar Sisa BelumDibayar

No. Nama Tagihan Terbayar Sisa BelumDibayar

2 Bengkel King’s 2.090.000,00 0,00 2.090.000,00

3 Maesindo 4.220.000,00 1.575.000,00 2.645.000,00

4 CV. Stupa 6.500.000,00 6.000.000,00 500.000,00

5 ED Aluminium 1.198.000,00 0,00 1.198.000,00

6 Rudi 6.215.000,00 0,00 6.215.000,00

7 Handayani 1.170.000,00 0,00 1.170.000,00

8 Pak Trimo 240.000,00 0,00 240.000,00

9 Pak Yogi 750.000,00 0,00 750.000,00

10 PT. BG Putra 9.217.500,00 8.462.500,00 755.000,00

11 Mas Greeny 831.000,00 0,00 831.000,00

12 EraTeknindoSarana 47.727.099,00 12.500.000,00 35.227.099,00

13 Banyu Aji 1.255.000,00 0,00 1.255.000,00

14 Mekar 25.000,00 0,00 25.000,00

15 PT. Mitra Awet Sejahtera 21.000.000,00 12.000.000,00 9.000.000,00

16 SMK Petrus Kanisius Klaten 20.700.000,00 19.500.000,00 1.200.000,00

17 SMK T & I Kristen Salatiga 24.845.000,00 22.000.000,00 2.845.000,00

Jumlah 184.552.999,00 110.686.900,00 73.866.099,00

f. Piutang Lain-lain sebesar Rp63.673.476,00 pada Bapeda merupakan kelebihan pembayaran kepada PT. PPA Consultant pada Tahun 2010 sebesar Rp33.459.580,00 dan Tahun 2011 sebesar Rp30.213.896,00 terkait dengan Kegiatan

Sustainable Capacity Building for

Decentralization

(SCBD). Piutang tersebut telah dikembalikan oleh PT. PPA Consultant pada tanggal 12 Januari 2012.g. Piutang Lain-lain sebesar Rp468.435.788,55 pada PPKD merupakan Tagihan Tuntutan Ganti Rugi yang belum dilunasi sampai dengan 31 Desember 2011.

5.1.4.1. 5.4

Bagian Lancar Tuntutan Ganti Rugi

Rp

30.246.619, 00

Rp

921.162.284, 00

Bagian Lancar Tuntutan Ganti Rugi sebesar Rp30.246.619,00 merupakan piutang akibat adanya tuntutan perbendaharaan dan tuntutan ganti rugi (TP TGR) yang akan jatuh tempo pada Tahun Anggaran 2012 atau dalam jangka waktu paling lambat satu tahun terhitung dari tanggal neraca.

5.1.4.1. 6

Biaya Dibayar Dimuka Rp85.688.376,

00

Rp85.688.376,0 0

Saldo Biaya Dibayar Dimuka sebesar Rp85.688.376,00 merupakan Uang Muka Kegiatan

Sustainable Capacity Building for Decentralization

(SCBD) kepada PT. PPA Consultant yang belum dikembalikan sampai dengan tanggal 31 Desember 2011 sebesar Rp85.688.376,00. Pemberian uang muka sesuai dengan Perjanjian Kontrak Nomor 902/2111/V/2010. Dalam kontrak tersebut disebutkan bahwa atas pengembalian uang muka dilakukan dalam tempo 2 (dua) tahun. Pelaksanaan kontrak selama 2 (dua ) tahun yaitu mulai Tahun Anggaran 2010 dan berakhir Tahun Anggaran 2011. Sesuai dengan perhitungan dalam kontrak pada awal kegiatan telah diberikan uang muka sebesar Rp156.302.786,00 dan telah dikembalikan sebesar Rp70.614.410,00. Biaya Dibayar Dimuka sebesar Rp85.688.376,00 telah dikembalikan oleh PT. PPA Consultant pada tanggal 12 Januari 2012.

5.1.4.1 .7

Persediaan Rp6 2.894.389.2

20,02

Rp15.010.180. 523,38

Persediaan per 31 Desember 2011 sebesar Rp62.894.389.220,02 terdiri dari persediaan barang pakai habis yang berada di 28 Satuan Kerja Perangkat Daerah (SKPD) dengan perincian sebagai berikut:

Tabel 5.27 Rincian Persediaan per SKPD N

o Nama SKPD Per 31 Des 2011

1 Dinas Pendidikan, Pemuda dan Olahraga 1.388.629.307,00

2 Dinas Kesehatan 3.140.770.957,64

3 R.S. Grhasia 1.126.658.155,00

4 Dinas PU-ESDM 44.744.109.034,00

5 Badan Perencanaan Daerah 13.393.175,00

6 Dinas Perhubungan, Komunikasi dan Informasi 899.863.243,38

8 Badan Pemberdayaan Perempuan dan Masyarakat 3.931.975,00

9 Dinas Sosial 142.836.096,00

10 Dinas Tenaga Kerja dan Transmigrasi 46.669.150,00

11 Dinas Perindustrian, Perdagangan, Kop dan UKM 198.372.630,00

12 Badan Kerjasama dan Penanaman Modal 29.737.964,00

13 Dinas Kebudayaan 1.166.469.992,00

14 Badan Kesbanglinmas 7.621.400,00

15 Kantor Satpol PP 15.392.700,00

16 Sekretariat Daerah 100.479.560,00

- Biro Umum 69.602.400,00

- Biro Tapem 11.074.700,00

- Biro Hukum 8.680.150,00

- Biro Organisasi 667.600,00

- Biro Perekonomian 6.560.010,00

- Biro Kesra 149.150,00

- Biro Administrasi Pembangunan 3.745.550,00

17 Sekretariat DPRD 288.530.950,00

18 DPPKA 3.020.293.175,00

19 Badan Pendidikan dan Pelatihan 9.236.225,00

20 Inspektorat 73.697.300,00

21 Badan Kepegawaian 26.311.005,00

22 Badan Ketahanan Pangan dan Penyuluhan 298.606.500,00

23 Badan Perpustakaan dan Arsip Daerah 82.412.075,00

24 Dinas Pertanian 300.072.675,00

25 Dinas Kehutanan Dan Perkebunan 635.939.800,00

26 Dinas Pariwisata 157.183.137,00

27 Dinas Kelautan dan Perikanan 4.956.837.275,00

28 Badan Penanggulangan Bencana Daerah 14.225.664,00

Jumlah 62.894.389.220,02