ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH KABUPATEN KARANGANYAR

PERIODE TAHUN 1990 - 2002

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta

Oleh :

TRI CAHYONO NIM F 0199067

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH (PAD) KABUPATEN KARANGANYAR PERIODE TAHUN

1990 – 2002

Surakarta, 14 Agustus 2004 Disetujui dan diterima oleh Pembimbing

Sumardi, SE

HALAMAN PESENGESAHAN

Telah disetujui dan diterima dengan baik oleh team penguji Skripsi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan

memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan

Ekonomi Pembangunan Universitas Sebelas Maret Surakarta

Surakarta, 28 Agustus 2004

Tim Penguji Skripsi :

1. Riwi Sumantyo, SE. ME. ( ... )

NIP. 132 046 019 Ketua

2. Sumardi, SE ( ... )

NIP. 131 658 544 Anggota

3. Drs. Mulyanto, ME. ( ... )

MOTTO

“Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang.”

(QS. Al Fatihaah (1) : 1)

“Dialah (Allah) yang tidak ada Tuhan kecuali Dia, Raja, Yang Maha Suci, Yang Sejahtera, Yang memberikan keamanan, Yang mengawal, Yang Gagah, Yang Maha Kuasa, Yang berhak sombong,

Maha Suci Allah dari segala apa yang mereka sekutukan.”

(QS. Al Hasyr (59) : 23).

“Siapakah yang lebih baik perkataannya daripada orang yang menyeru kepada Allah, mengerjakan amal yang sholeh dan berkata:

‘Sesungguhnya aku termasuk orang-orang yang berserah diri’.”

(QS. Fushshilat (41) : 33).

“Serulah (manusia) kepada jalan Tuhanmu dengan hikmah dan pelajaran yang baik. Sesungguhnya Tuhanmu Dialah yang lebih

mengetahui tentang siapa yang tersesat dari jalan-Nya dan Dialah yang lebih mengetahui orang-orang yang mendapat

petunjuk.”

(QS. An Nahl (16) : 125).

“Sesunggungnya sebuah cita-cita akan terwujud manakala kuat rasa keyakinan kepadanya, ikhlas dalam berjuang dijalannya, semakin bersemangat dalam merealisasikannya, dan kesiapan beramal

dan berkorban dalam mewujudkannya”.

(Hasan Al-Banna, Majmu’ah Rasail)

Barang siapa tidak mau merasakan kegetiran bersama para pencari kemulian, niscaya ia tidak akan merasakan nikmatnya tidur di bawah

naungan keagungan.

(Orang Bijak)

Barang siapa mengenal dirinya, tentu ia akan sibuk memperbaikinya dengan tidak memperdulikan aib dan cacat orang lain.

Dan barang siapa mengenal Robbnya tentu ia akan sibuk berkhidmat kepada-Nya dengan meninggalkan hawa nafsunya.

PERSEMBAHAN

Syukurku kepada Sang Maha Lembut, Pencipta dan Pemelihara alam semesta, Yang Maha Kuasa atas semua kejadian, ALLOHU RABBUL IZZATI yang telah memberi kekuatan pada penulis menyelesaikan skripsi ini. Karya kecil ini penulis persembahkan :

Bapak dan Ibu tercinta, terima kasih atas do’a dan pengorbanannya yang

tak terhingga sehingga penulis bisa mengenal dan memahami dunia beserta karakternya, Semoga ALLOH SWT., membalas dengan jannah-Nya.

Kakakku (Mas Nuryono) dan Mbak Isnaeni (almarhum) serta Adikku

tercinta Nunung Nurhayati atas segala bantuan, dorongan, cita dan cinta kepada penulis.

Ikhwan dan Akhwat fillah para pejuang dakwah, semoga ALLOH SWT.,

KATA PENGANTAR

Puji syukur alhamdulillah penulis panjatkan kehadirat ALLOH SWT., RABB semesta alam yang telah melimpahkan segala rahmat, hidayah, inayah dan karunia serta pertolongan-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini dimaksudkan untuk melengkapi persyaratan akademik guna memperoleh gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Adapun judul skripsi ini

adalah “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENDAPATAN ASLI DAERAH (PAD) KABUPATEN KARANGANYAR PERIODE TAHUN 1990 – 2002.

Dalam penulisan skripsi ini penulis menyadari bahwa tanpa adanya bantuan, bimbingan, petunjuk dan saran dari berbagai pihak kepada penulis baik moril, spirituil maupun materiil, maka tidaklah mungkin skripsi ini dapat tersusun sebagaimana mestinya. Oleh karena itu dalam kesempatan ini penulis menyampaikan rasa terima kasih tak terhingga kepada :

1. Bapak dan Ibu tercinta, atas segala didikan, arahan, ‘hardikan’, dan kasih sayangnya kepada penulis.

2. Ibu Dra. Salamah Wahyuni, SU., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Kresno Sarosa Pribadi, MSi dan Bapak Drs. BRM Bambang Irawan, M.Si selaku Ketua dan Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sumardi, SE selaku pembimbing skripsi yang telah memberikan bimbingan dan pengarahan hingga terselesainya skripsi ini.

6. Bapak-bapak dan ibu-ibu dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta serta karyawan dan segenap civitas akademika Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

7. Segenap pegawai DIPENDA Karanganyar terkhusus Mas Widodo, SE. Ak.., pegawai BAPPEDA Karanganyar terkhusus Ibu Dra. BE. Handayani, pegawai DEPERINDAG, BPS, KESBANGLINMAS Kabupaten Karanganyar, pegawai BPM (Badan Penanaman Modal) Propinsi Jawa Tengah terkhusus IbuYohana Endang yang telah membantu kelancaran penulis dalam mengumpulkan data.

8. Mas Nuryono, Mbak Eni (almarhum) dan adikku Nunung terima kasih atas do’a, kasih sayang serta pengorbanannya kepada penulis.

9. Ikhwah fillah di BPPI FE UNS (terkhusus PHT 2001/2002), JN UKMI UNS, FOSREMKA Karanganyar, IREMKA Karanganyar, DPRa PK Sejahtera Kelurahan Karanganyar, DPC dan DPD PK Sejahtera Kab. Karanganyar, DPD PK Sejahtera Kota Surakarta, teman-teman Takmir Masjid Nurulhuda terkhusus periode 2002/2003 dan ikhwan serta akhwat di semua wajihah yang penulis pernah bekerjasama dalam mengembalikan kemuliaan Islam.

10. Untuk Akh Darmawan, Atho’, Eryonggo, Arif Lukman, Rachmat, Iqbal, Ario, Taufiqqurahman, Santoso dan teman-teman seperjuangan di angkatan ’99 FE UNS ingat tanggal 22 Agustus 2006.

11. Untuk Akh Masduki, Akh Danik, Akh Supriyatin, Akh Musmuallim, Akh Hanif, Akh Yuceu (angkatan ’98), Akh Ihsan F, Hartoyo, Windu, Ahmad Taufik, Chambali, M. Eko, Restu AN, Arief P, Tamrin K, Gunawan, dan Akh Rahmat (’99) dan semua teman-teman seperjuangan di Universitas.

12. Untuk adik-adikku di fakultas ; Danang W, Tato, Tarno, Antok, Imam, Lujeng, Andri Rizko, Nanang Triyo, Syaiful, Afwan, Muji, Cicuk, Imdad, Agus Riyadi, dll, perjuangan masih sangat panjang.

14. Untuk adik-adikku di D3 Ekonomi : Utomo, Kukuh, Benny, Nita, Retno, Suci dan semuanya saja, besarlah bersama dakwah.

15. Untuk Mularto, Fauzi, Fajar dan akhwat2 formatur FOSREMKA pokoknya saya hanya mau jadi formatur saja.

16. Untuk para penghuni Persma Insan Kamil Mas Usman, Dieck Bono, Mas Daniek, Mas Alim dan Syaikh Supri Al Gombongi selamat membuat bi’ah dan peradaban baru di Sawah Karang.

17. Dan semua pihak yang telah memberi warna dalam hidup penulis dengan tinta nya masing-masing sehingga pelangi hidup dapat penulis rasakan serta siapa saja yang telah membantu penulis menyelesaikan skripsi ini.

Semoga amal kebaikan semua pihak tersebut mendapat imbalan dari Allah SWT.

Meskipun dalam skripsi ini masih banyak kekurangan dan kelemahannya,

namun diharapkan bermanfaat bagi perkembangan ilmu pengetahuan dan para

pembaca.

Surakarta, 28 Agustus 2004

DAFTAR ISI A. Latar Belakang Masalah ... B. Perumusan Masalah ...

1. Ruang Lingkup Penelitian ... 2. Sumber Data... 3. Definisi Operasional Variabel ... 4. Teknik Analisis Data ... BAB II. TELAAH PUSTAKA ...

A. Perubahan Struktural ... 1. Teori Pembangunan Lewis ... 2. Perubahan Struktural Model Chenery ... B. Pembangunan Daerah ...

1. Pengertian Pembangunan Daerah ... 2. Corak Pembangunan Daerah ...

C. Otonomi Daerah ... D. Sumber-sumber Pendapatan Daerah ... 1. Menurut UU No. 5 tahun 1974 ... 2. Menurut UU No. 25 tahun 1999 ... E. Produk Domestik Regional Bruto ... 1. Pengertian Produk Domestik Regional Bruto ... 2. Metode Perhitungan Produk Domestik Regional Bruto ... 3. Peranan Produk Domestik Regional Bruto terhadap

Pendapatan Asli Daerah ... F. Guna Investasi dalam Pembangunan Ekonomi ...

1. Peranan Modal dalam Pembangunan ... 2. Teori Harrod-Dommar ... 3. Relasi Antara Investasi dengan Pertumbuhan Ekonomi ... G. Peranan Jumlah Penduduk dalam Pembangunan ... H. Pendapatan Per Kapita ... I. Hasil Penelitian Sebelumnya ... BAB III. GAMBARAN UMUM OBYEK PENELITIAN ... A. Deskripsi Wilayah Kabupaten Karanganyar ...

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... A. Analisis Deskripsi Variabel ... 1. Pendapatan Asli Daerah ... 2. Produk Domestik Regional Bruto ... 3. Investasi ... 4. Jumlah Penduduk ... 5. Pendapatan Per Kapita ... B. Analisis Data ... 1. Uji Statistik ... 2. Uji Ekonometrika ... 3. Interpretasi Hasil ... C. Trend Perkembangan PAD ... BAB V. KESIMPULAN DAN SARAN ... A. Kesimpulan ... B. Saran ... DAFTAR PUSTAKA ... LAMPIRAN-LAMPIRAN ...

81 81 81 82 83 84 85 86 88 91 93 97 102 102 104

Halaman

Realisasi Pendapatan Daerah Kabupaten Karanganyar Tahun Anggaran 2001 dan 2002 ... Kecamatan, Luas Wilayahnya, Jumlah Penduduk dan Kepadatan Penduduk per Kecamatan ... PDRB Kabupaten Karanganyar Atas Dasar Harga Berlaku (ADHB) dan Atas Dasar Harga Konstan (ADHK) Tahun 1998 – 2002 ... Inflasi di Kabupaten Karanganyar tahun 1998 – 2002 ... Struktur Ekonomi Kabupaten Karanganyar tahun 1998 – 2002 Atas Dasar Harga Konstan 1993 ... Rata-rata Pendapatan Per Kapita Penduduk Kabupaten Karanganyar tahun 1998 – 2002 ... Jumlah Investasi di Kabupaten Karanganyar tahun 1998 – 2002 ... Realisasi Penerimaan Daerah di Kabupaten Karanganyar tahun 2000 – 2002 ... Target dan realisasi PAD Kab. Karanganyar 1998 – 2002 ... Realisasi Pengeluaran Pemda Kabupaten Karanganyar Propinsi Jawa Tengah Tahun 2000 – 2002 ... Realisasi Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar Tahun 1990 – 2002 ... Produk Domestik Regional Bruto (PDRB) Kabupaten Karanganyar tahun 1990-2002 Atas Dasar Harga Konstan (ADHK) ... Perkembangan Jumlah Investasi Kabupaten Karanganyar Tahun 1990 – 2002 ... Jumlah Penduduk Kabupaten Karanganyar tahun 1990 – 2002 ... Perkembangan Pendapatan Per Kapita Kabupaten Karanganyar tahun 1990 – 2002 Atas Dasar Harga Konstan

Tabel 4.6

Tabel 4.7 Tabel 4.8 Tabel 4.9

Tabel 4.10

(ADHK) ... Hasil Pengolahan Data dengan Variabel Dependen adalah Log PAD ... Hasil Uji Multikolinieritas ... Hasil Uji Heteroskedastisitas ... Trend Perkembangan PAD Kab. Karanganyar tahun 1990 – 2002 ... Hasil Perhitungan Trend PAD Kabupaten Karanganyar 1990 – 2010 ...

86

88 92 92

98

99

DAFTAR GAMBAR

Gambar 1.1 Gambar 1.2 Gambar 1.3 Gambar 1.4 Gambar 2.1 Gambar 4.1

Perbedaan UU 5/1974 dan UU 22/1999 ... Kerangka Pemikiran ... Uji t ... Percobaan d (Durbin – Watson) ... Sumber-sumber Penerimaan Daerah ... Percobaan d (Durbin – Watson) ...

6 12 17 23 37 93

ABSTRAK

Skripsi. Surakarta : Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Latar belakang penelitian ini adalah diberlakukannya undang-undang otonomi daerah, sehingga pemerintah daerah diberi wewenang untuk mengatur rumah tangganya sendiri termasuk keuangan daerah masing-masing. Sumber pendapatan daerah diperoleh dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. Untuk itu pemerintah harus dapat menggali potensi dari daerah itu sendiri untuk meningkatkan

sumber-Hipotesis yang diajukan dalam penelitian ini adalah bahwa variabel PDRB, investasi, jumlah penduduk dan pendapatan perkapita masyarakat berpengaruh terhadap besarnya PAD Kabupaten Karanganyar; variabel PDRB paling mempengaruhi PAD; serta trend perkembangan PAD Kabupaten Karanganyar tahun 2010 meningkat.

Data yang digunakan dalam penelitian ini adalah data sekunder runtut waktu (time series) mulai tahun 1990-2002. Metode yang digunakan adalah regresi linier berganda dengan modellog dilanjutkan dengan uji statistik yaitu uji t (uji parsial), uji F (analisis varian) uji R2 (koefisien determinasi) serta uji asumsi klasik yaitu uji multikolinieritas, heterokedastisitas dan autokorelasi.

Dari hasil analisis statistik dengan tingkat signifikansi 5 % diperoleh bahwa baik secara individu maupun secara bersama-sama besarnya PDRB, investasi, jumlah penduduk, pendapatan perkapita masyarakat berpengaruh signifikan terhadap besarnya PAD Kabupaten Karanganyar.

Koefisien regresi faktor PDRB sebesar 6,743 menunjukkan bahwa penambahan sebesar 1 % PDRB akan meningkatkan PAD sebesar 6,743 %. Koefisien regresi investasi sebesar -0,318 menunjukan bahwa penambahan investasi sebesar 1% akan menurunkan PAD sebesar -0,318 %. Koefisien regresi jumlah penduduk sebesar 14,472 menunjukan bahwa penambahan penduduk 1% akan menaikan PAD sebesar 14,472 %. Koefisien regresi pendapatan per kapita sebesar -7,088 menunjukan bahwa penambahan 1% pendapatan per kapita akan menurunkan PAD sebesar -7,088 %.

Untuk uji F menunjukkan bahwa F hitung yaitu sebesar 46,178 lebih besar dari F tabel yaitu sebesar 6,04 yang berarti Ha diterima. Hal ini menunjukkan bahwa keempat faktor tersebut secara bersama-sama berpengaruh terhadap PAD di Kabupaten Karanganyar. Untuk uji R2 didapatkan nilai Adjusted R-Squared sebesar 0,938 berarti bahwa variabel independen dapat menjelaskan 93,8 % terhadap variabel dependen sedangkan sisanya 6,2 % dijelaskan variabel lain di luar model.

Dilihat dari koefisien beta PDRB (3,033) mempunyai pengaruh yang paling dominan terhadap besarnya PAD Kabupaten Karanganyar dibandingkan koefisien beta variabel lain yaitu investasi sebesar -0,264, jumlah penduduk sebesar 0,904 dan pendapatan per kapita sebesar -2,852.

Dari hasil penghitungan trend perkembangan PAD Kabupaten Karanganyar tahun 2010 meningkat secara meyakinkan. Implementasi kebijakan yang disarankan adalah peningkatan kinerja perekonomian pada sektor-sektor dominan yang ada di Kabupaten Karanganyar.

A. Latar Belakang Masalah

Pembangunan adalah usaha untuk menciptakan kemakmuran dan

kesejahteraan rakyat. Lebih luas lagi pembangunan ekonomi diartikan

sebagai usaha-usaha untuk meningkatkan taraf hidup suatu bangsa yang

seringkali diukur dengan tinggi rendahnya pendapatan riel per kapita (Irawan

& Suparmoko, 1992 : 5). Oleh karena itu hasil-hasil pembangunan harus

dapat dinikmati oleh seluruh rakyat sebagai peningkatan kesejahteraan lahir

dan batin secara adil dan merata. Sebaliknya pembangunan tergantung pula

pada partisipasi seluruh rakyat yang berarti pembangunan harus dilaksanakan

secara merata oleh segenap masyarakat, baik dalam memikul beban

pembangunan maupun dalam pertanggungjawaban atas pelaksanaan

pembangunan ataupun pula dalam menerima kembali hasil pembangunan.

Dalam rangka pembangunan nasional di Indonesia, pembangunan

daerah yang merupakan bagian integral dari pembangunan nasional di

arahkan untuk mengembangkan daerah dan menyerasikan laju pertumbuhan

antar daerah, daerah kritis, daerah perbatasan dan daerah terbelakang lainnya.

Pembangunan tersebut disesuaikan dengan prioritas dan potensi daerah

masing-masing untuk meningkatkan kemampuan daerah tersebut.

Bila ada perubahan struktur yang menyangkut pembangunan wilayah

suatu daerah, maka daerah memerlukan berbagai kebijaksanaan khususnya

yang mengatur antara pemerintah pusat dan daerah. Dalam hal ini pemerintah

diharapkan dapat meningkatkan peranannya dalam pembangunan di wilayah

tergantung pada sukses dan tidaknya pembangunan di daerah. Keberadaan

pemerintah daerah baik provinsi maupun kabupaten atau kota yang mampu

menyelenggarakan kelancaran dan pemerataan pembangunan mutlak

diperlukan. Hubungan antara pusat dan daerah yang sering dibicarakan

adalah berkaitan dengan masalah otonomi daerah, khususnya pembagian

tugas, wewenang dan tanggungjawab pemerintah pusat dan daerah.

Salah satu aspek yang sangat berpengaruh dan sangat menentukan

bagi daerah agar mampu mengatur rumah tangganya sendiri dengan

sebaik-baiknya adalah kemampuan daerah di dalam mengadakan atau memperoleh

dana-dana atau pendapatan asli daerah sendiri. Untuk merealisasikan

kegiatan pembangunan yang tersebar di daerah-daerah, dapatlah kita

maklumi unsur pembiayaan yaitu tersedianya dana dalam jumlah yang

memadai dan pengelolaan yang baik merupakan dasar utama bagi

pelaksanaan rencana pembangunan yang akan dilakukan, sehingga menjadi

dasar bagi perumusan kebijakan program-program investasi dan penetapan

sasaran-sasaran pembangunan.

Sunarti (2003 : 3) menyampaikan, sejalan dengan struktur pemerintah

yang berlaku di tiap daerah di wilayah nasional terdapat tiga komponen

pembiayaan pembangunan dari pemerintah :

1. Pembiayaan pembangunan dari pemerintah pusat yang dialokasikan

melalui Anggaran Pendapatan dan Belanja Negara (APBN) untuk

2. Pembiayaan pembangunan dari pemerintah daerah tingkat I yang

dialokasikan melalui Anggaran Pendapatan dan Belanja Daerah (APBD)

tingkat I untuk pembiayaan program-program pembangunan daerah

tingkat I.

3. Pembiayaan pembangunan dari pemerintah daerah tingkat II yang

dialokasikan melalui Anggaran Pendapatan dan Belanja Daerah (APBD)

tingkat II untuk pembiayaan program-program pembangunan daerah

tingkat II.

Masing-masing komponen pembiayaan dari pemerintah tersebut

diharapkan dapat digunakan sebaik-baiknya sesuai dengan jalur-jalur yang

telah ditentukan dan tidak terjadi penyimpangan-penyimpangan yang dapat

mempengaruhi berlangsungnya pembangunan.

Dari pembangunan ekonomi nasional yang terjadi selama pemerintah

orde baru (orba) lebih terfokus pada pertumbuhan ekonomi, hal ini ternyata

tidak membuat banyak daerah di tanah air berkembang sesuai harapan.

Proses pembangunan dan peningkatan kemakmuran sebagai hasil dari

pembangunan selama itu ternyata lebih terkonsentrasi di pusat (Jawa), pada

tingkat nasional laju pertumbuhan ekonomi rata-rata per tahun cukup tinggi

dan tingkat pendapatan per kapita naik terus setiap tahun (sampai krisis

terjadi pada pertengahan tahun 1997 sampai tahun 1998), namun sebaliknya

pada tingkat regional. Demikian juga, kesenjangan dalam distribusi

Terjadinya ketimpangan ekonomi regional di Indonesia selama

pemerintahan orde baru (orba), salah satu penyebabnya karena berdasarkan

UU. No. 5 Tahun 1974 tentang pokok-pokok pemerintahan daerah; dalam

pelaksanaannya pemerintah pusat terlalu dominan menguasai dan mengontrol

hampir semua sumber-sumber pendapatan daerah yang ditetapkan sebagai

penerimaan negara, termasuk pendapatan dari hasil sumber daya alam yang

dimiliki daerah. Akibatnya daerah-daerah tersebut tidak dapat menikmati

hasilnya dengan proporsional atau layak, juga bantuan dan pinjaman luar

negeri, PMA, dan tata niaga di dalam negeri diatur sepenuhnya oleh

pemerintah pusat, sehingga hasil yang diterima daerah lebih rendah daripada

potensi ekonominya. Lebih lanjut Sunarti menyampaikan (2003 : 6), bahwa

konstelasi hubungan keuangan pusat dan daerah menyebabkan relatif

kecilnya peranan Pendapatan Asli Daerah (PAD) di dalam struktur Anggaran

Pendapatan dan Belanja Daerah (APBD). Dengan kata lain, kontribusi

penerimaan yang berasal dari pemerintah pusat dalam bentuk bagi hasil pajak

dan bukan pajak, sumbangan dan bantuan mendominasi konfigurasi APBD.

Sumber-sumber penerimaan yang relatif besar pada umumnya dikelola oleh

pemerintah pusat, sedangkan sumber-sumber penerimaan yang relatif kecil

dikelola oleh pemerintah daerah.

Dengan kondisi yang terjadi pada pemerintahan orde baru tersebut,

praktis hampir semua kegiatan pemerintahan maupun kegiatan

perekonomiannya semua ada di tangan pemerintah pusat, sedangkan

tangganya sendiri. Hal tersebut menyebabkan ketimpangan dan

ketidakberdayaan ekonomi, sehingga muncul sentimen regional dan represi

serta pelanggaran hak-hak masyarakat lokal. Dengan kondisi tersebut

memicu masyarakat terutama di daerah untuk mendapatkan otonomi yang

lebih luas dan nyata.

Untuk menyikapi tuntutan dari masyarakat tersebut MPR RI

mengamanahkan pada TAP MPR RI No. XV/MPR/1998 tentang

penyelenggaraan otonomi daerah, untuk memberikan kewenangan yang luas,

nyata dan bertanggungjawab kepada daerah secara proporsional yang

diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya

nasional yang berkeadilan, serta perimbangan keuangan pusat dan daerah

dalam kerangka Negara Kesatuan Republik Indonesia, dari aspek pengaturan

geografis, jumlah penduduk, dan tingkat pendapatan daerah. Dengan amanat

dari MPR RI tersebut maka pemerintah mengeluarkan UU No. 22 tahun 1999

tentang pemerintahan daerah sebagai pengganti UU No. 5 tahun 1974

tentang pokok-pokok pemerintahan daerah, serta UU No. 25 tahun 1999

tentang perimbangan keuangan antara pusat dan daerah sebagai pengganti

UU No. 32 tahun 1956 tentang perimbangan keuangan antara negara dan

daerah-daerah yang berhak mengurus rumah tangganya sendiri.

Menurut pasal 1 ayat 8 UU No. 22 tahun 1999, otonomi daerah adalah

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

pokok undang-undang ini untuk mewujudkan landasan hukum yang kuat

bagi penyelenggaraan otonomi daerah, dengan memberikan keleluasaan

kepada daerah untuk menjadikan daerah otonom yang mandiri dalam rangka

menegakkan sistem pemerintahan sesuai dengan UUD 1945. Perbedaan

antara UU No. 5 tahun 1974 dengan UU No. 22 tahun 1999 dapat dilihat

dalam gambar 1.1 berikut ini.

UU No. 5 tahun 1974 UU No. 22 tahun 1999

Gambar 1.1 Perbedaan UU 5/1974 dan UU 22/1999

(Sumber : Bratakusumah & Solihin, 2002 : 6)

Dalam penyelenggaraan otonomi daerah di kabupaten dan kota,

Bupati atau Walikota bertanggung jawab kepada DPRD Kabupaten/Kota dan

berkewajiban memberikan laporan kepada Presiden malalui Menteri Dalam

Negeri dalam rangka pembinaan dan pengawasan (Bratakusumah & Solihin,

2002 : 6).

Pembinaan lebih ditekankan pada memfasilitasi upaya pemberdayaan

Daerah Otonom, sedangkan pengawasan lebih ditekankan pada pengawasan

represif untuk lebih memberikan kebebasan kepada Daerah Otonom dalam

mengambil keputusan serta memberikan peran kepada DPRD dalam

DPRD Kepala Daerah

Sekda

Bapeda Dinas

DPRD Kepala Daerah

Sekda

mewujudkan fungsinya sebagai badan pengawas terhadap pelaksanaan

Otonomi Daerah (Bratakusumah & Solihin, 2002 : 9).

Dalam pasal 1 ayat 1 UU No. 25 tahun 1999, perimbangan keuangan

antara pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam

kerangka Negara Kesatuan Republik Indonesia, yang mencakup pembagian

keuangan antara pemerintah pusat dan daerah serta pemerataan antar daerah

secara proporsional, demokratis, adil dan transparan dengan memperhatikan

potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan

pembagian kewenangan serta tata cara penyelenggaraan kewenangan

tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Diberlakukannya UU No. 22 tahun 1999 dan UU No. 25 tahun 1999

diharapkan mampu mendorong pemerintah daerah untuk berbenah dan

menyiapkan diri untuk lebih mandiri, karena selama ini daerah tidak

dimungkinkan untuk mandiri. Faktor yang menentukan mampu tidaknya

suatu daerah untuk berotonomi adalah kemampuan keuangan atau kapasitas

dari potensi daerah. Artinya daerah otonom harus memiliki kemampuan

untuk menggali sumber-sumber keuangan sendiri. Ketergantungan kepada

bantuan pusat harus seminimal mungkin, sehingga Pendapatan Asli Daerah

(PAD) harus menjadi bagian keuangan sendiri yang terbesar (Tambunan,

2001 : 202).

Menurut Sutrisno PH dalam Sunarti (2003 : 8), bahwa Pendapatan

Asli Daerah (PAD) merupakan pendapatan yang menunjukkan suatu daerah

dapat dikatakan bahwa PAD merupakan pendapatan rutin dari usaha-usaha

pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan

untuk membiayai tugas-tugas dan tanggungjawabnya. Sedangkan menurut

UU No. 25 tahun 1999 Pasal 4, Pendapatan Asli Daerah (PAD) adalah

penerimaan yang diperoleh daerah dari sumber-sumber daerah dalam

wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah (Perda)

sesuai dengan peraturan perundang-undangan yang berlaku.

Hasil dari realisasi Pendapatan Daerah Kabupaten Karanganyar tahun

anggaran 2001 dan 2002 menunjukkan kenaikan jumlah penerimaan. Secara

lebih rinci dapat dilihat pada tabel 1.1 :

Tabel 1.1. Realisasi Pendapatan Daerah Kabupaten Karanganyar Tahun Anggaran 2001 dan 2002. (dalam rupiah)

No. Jenis Pendapatan 2001 2002

1 Sisa lebih perhitungan anggaran

tahun yang lalu 6.292.021.661 14.773.399.554

2 Pendapatan Asli Daerah Sendiri a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba BUMD

d. Pendapatan lain-lain

5.499.092.957 7.888.008.985 1.011.956.770 2.146.897.762

3 Bagian pendapatan yg berasal dari pemberian pemerintah dan atau instansi yg lebih tinggi

a. Bagi hasil pajak/bukan pajak

b. Subsidi daerah otonom

17.526.794.764

186.413.369.786 222.497.812.50021.545.994.705

4 Lain-lain pendapatan yg sah 10.235.160.804 7.457.034.000

Jumlah penerimaan 246.052.316.489 290.519.047.826

Sumber : DIPENDA Kabupaten Karanganyar, Realisasi Pendapatan Daerah Kabupaten Karanganyar Tahun Anggaran 2001 – 2002.

Sesuai dengan prinsip otonomi daerah yang nyata, dinamis dan

bertanggungjawab, sentralisasi penyelenggaraan pemerintahan oleh

pemerintah pusat yang selama orde baru terjadi seyogyanya secara bertahap

mulai dilimpahkan kepada daerah. Dengan semakin meningkatnya

kewenangan yang ada pada daerah, peranan keuangan daerah sangat penting

karena daerah dituntut untuk dapat lebih aktif lagi dalam memobilisasi

sumber dananya sendiri disamping mengelola dana yang diterima dari

pemerintah pusat secara efisien. Untuk itu pemerintah daerah harus dapat

menggali potensi daerah masing-masing guna meningkatkan pendapatan asli

daerahnya agar pembangunan daerah tetap berjalan.

Berdasarkan latar belakang di atas maka dalam penelitian ini judul

B. Perumusan Masalah

Dalam penelitian ini, masalah-masalah yang akan diteliti adalah :

1. Bagaimanakah pengaruh variabel Produk Domestik Regional Bruto

(PDRB), investasi, jumlah penduduk dan pendapatan per kapita

masyarakat terhadap besarnya Pendapatan Asli Daerah (PAD)

Kabupaten Karanganyar ?

2. Apakah variabel yang paling dominan yang mempengaruhi Pendapatan

Asli Daerah (PAD) di Kabupaten Karanganyar ?

3. Bagaimanakah trend perkembangan Pendapatan Asli Daerah (PAD)

Kabupaten Karanganyar pada tahun 2010 ?

C. Tujuan Penilitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui besarnya pengaruh Produk Domestik Regional Bruto

(PDRB), investasi, jumlah penduduk dan pendapatan per kapita

masyarakat terhadap besarnya PAD Kabupaten Karanganyar.

2. Untuk mengetahui variabel yang paling dominan yang mempengaruhi

PAD Kabupaten Karanganyar.

3. Untuk mengetahui trend perkembangan Pendapatan Asli Daerah (PAD)

Kabupaten Karanganyar pada tahun 2010 ?

D. Manfaat Penilitian

Semoga penelitian ini bermanfaat bagi pihak-pihak di bawah ini,

1. Bagi Peneliti

Menambah pengetahuan tentang faktor-faktor yang mempengaruhi

Pendapatan Asli Daerah yang ada di Kabupaten Karanganyar.

2. Bagi Pemerintah Daerah Kabupaten Karanganyar

Dapat menjadi bahan pertimbangan untuk pemerintah Kabupaten

Karanganyar dalam mengambil kebijakan dalam upaya meningkatkan

Pendapatan Asli Daerah Karanganyar.

3. Bagi Pihak Lain

Merupakan tambahan informasi khususnya pengetahuan mengenai

faktor-faktor yang mempengaruhi Pendapatan Asli Daerah terkhusus di

Kabupaten Karanganyar.

E. Kerangka Pemikiran

Sesuai dengan Bab III pasal 3 UU No. 25 tahun 1999 sumber-sumber

penerimaan daerah terdiri dari pendapatan asli daerah, dana perimbangan,

pinjaman daerah, serta lain-lain penerimaan yang sah.

Oleh karena itu gambar 1.1 berikut tentang kerangka pemikiran

Pendapatan asli daerah sebagai salah satu pendapatan daerah diharapkan

dapat ditingkatkan penerimaannya. Dalam penelitian ini PAD dipengaruhi

beberapa faktor yaitu Produk Dometik Regional Bruto, investasi, jumlah

penduduk dan pendapatan per kapita masyarakat.

Produk Domestik Regional Bruto (PDRB) adalah salah satu indikator

penting untuk mengetahui kondisi ekonomi suatu wilayah. Dengan PDRB

dapat dilihat jumlah serta nilai tambah yang dihasilkan oleh seluruh unit

usaha di suatu daerah dapat diketahui atau untuk mengetahui jumlah nilai

barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu

daerah.

Investasi sebagai salah satu komponen penting dari permintaan agregat

yang merupakan satu faktor penting bagi pembangunan ekonomi atau

pertumbuhan ekonomi jangka panjang. Dengan investasi yang tinggi maka

Investasi Jumlah Penduduk Pendapatan Per Kapita PDRB

PAD

Dana Perimbangan

Pinjaman Daerah

Lain-lain

Penerimaan yang

Sah

Sumber-sumber Pendapatan

Daerah Trend

Perkembangan

Meningkat/ menurun

pembangunan ekonomi juga akan tinggi yang selanjutnya akan diikuti oleh

meningkatnya penerimaan pemerintah daerah.

Peningkatan penerimaan dan penawaran barang dan jasa tidak terlepas

dari meningkatnya jumlah penduduk dengan syarat penduduk tersebut

mempunyai kemampuan untuk membeli barang dan jasa. Peningkatan

jumlah penduduk akan mempengaruhi penerimaan pajak dan restribusi dari

masyarakat pengguna jasa.

Semakin besar pendapatan per kapita berarti pertumbuhan ekonomi

suatu daerah semakin tinggi, yang diikuti oleh peningkatan kesejahteraan

masyarakat. Dengan semakin meningkatnya kesejahteraan masyarakat akan

mendorong meningkatnya tingkat konsumsi masyarakat yang berujung pada

peningkatan permintaan. Termasuk di dalamnya konsumsi terhadap barang

dan jasa yang disediakan oleh pemerintah dan akan berpengaruh pula pada

kemampuan dalam membayar pajak.

Pengaruh dari PDRB, investasi, jumlah penduduk dan pendapatan per

kapita masyarakat terhadap PAD kemudian diproyeksikan untuk mengetahui

pengaruh dimasa yang akan datang, apakah meningkat atau menurun.

F. Hipotesis

Dalam penelitian ini penulis mengambil hipotesis sebagai berikut :

1. Bahwa faktor PDRB, investasi, jumlah penduduk dan pendapatan per

kapita masyarakat diduga berpengaruh terhadap besarnya Pendapatan

Bahwa Produk Domestik Regional Bruto (PDRB) diduga merupakan

variabel paling dominan dalam mempengaruhi Pendapatan Asli Daerah

(PAD) Kabupaten Karanganyar.

2. Trend perkembangan Pendapatan Asli Daerah (PAD) Kabupaten

Karanganyar diduga meningkat pada tahun 2010.

F. Metodologi Penelitian

1. Ruang Lingkup Penelitian

Penelitian ini mengambil tempat di wilayah Kabupaten

Karanganyar kurun waktu tahun 1990 – 2002.

2. Sumber Data

Data yang digunakan berupa data skunder, yang diperoleh melalui

instansi terkait yaitu Badan Pusat Statistik (BPS) Kabupaten

Karanganyar; Dinas Pendapatan Daerah (DIPENDA) Kabupaten

Karanganyar; Badan Perencanaan Pembangunan Daerah (BAPPEDA)

Kabupaten Karanganyar; Pemerintah Kabupaten Karanganyar Bagian

Keuangan dan Bagian Anggaran; Dinas Perindustrian, Perdagangan dan

Penanaman Modal (DEPERINDAG & PENMAL) Sub Dinas

Penanaman Modal Karanganyar dan Badan Penanaman Modal (BPM)

Propinsi Jawa Tengah serta buku-buku literatur yang berhubungan

dengan penelitian.

3. Definisi Operasional Variabel

Menurut UU No. 25 tahun 1999 yang dimaksud dengan Pendapatan

Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku dan dinyatakan dalam rupiah.

b. Produk Domestik Regional Bruto

Adalah nilai produksi barang-barang dan jasa-jasa yang diproduksi

oleh penduduk dalam suatu daerah tertentu dan dalam jangka waktu

satu tahun (Arsyad, 1992 : 16) dan diukur dengan satuan rupiah.

c. Investasi

Investasi adalah pengeluaran atau pembelanjaan penanam modal atau

perusahaan pembeli barang-barang modal dan

perlengkapan-perlengkapan produksi guna menambah kemampuan memproduksi

barang-barang dan jasa-jasa yang tersedia dalam perekonomian yang

dinyatakan dalam rupiah.

d. Jumlah Penduduk

Merupakan keseluruhan penduduk Kabupaten Karanganyar yang

tercatat pada akhir tahun yang dinyatakan dalam jiwa.

e. Pendapatan Per Kapita

Adalah tingkat pendapatan masyarakat Kabupaten Karanganyar pada

tahun tertentu yang dinyatakan dalam rupiah.

a. Analisis hipotesis pertama

Untuk menguji hipotesis pertama digunakan data time series dari tahun 1990 – 2002. Alat analisis yang digunakan adalah regresi

berganda dengan variabel dependen Pendapatan Asli Daerah (PAD)

dan variabel independen PDRB, investasi, jumlah penduduk dan

pendapatan per kapita, rumus yang dugunakan (Djarwanto, 1996 :

309) :

Log Y = a + b1logX1 + b2logX2 + b3logX3 + b4logX4 + e

dimana :

Y = Pendapatan Asli Daerah

a = konstanta

b = koefisien regresi

e = standar error

X1 = PDRB (dalam rupiah)

X2 = investasi (dalam rupiah)

X3 = jumlah penduduk (dalam jiwa)

X4 = pendapatan per kapita (dalam rupiah)

a. Uji Statistik

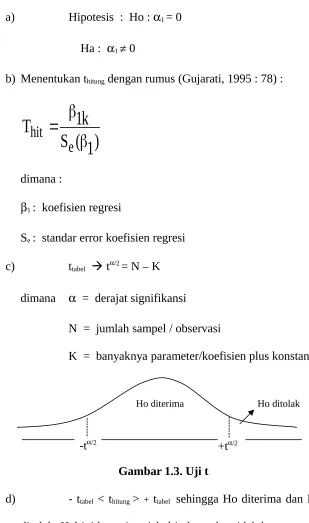

1) Uji t

Merupakan pengujian variabel penjelas secara individu yang

individu berpengaruh secara signifikan terhadap variabel

dependen. Langkah-langkah pengujian hipotesis :

a) Hipotesis : Ho : 1 = 0

Ha : 1 0

b) Menentukan thitung dengan rumus (Gujarati, 1995 : 78) :

)

1

(

S

k

1

T

e

hit

dimana :

1: koefisien regresi

Se: standar error koefisien regresi

c) ttabel t/2 = N – K

dimana = derajat signifikansi

N = jumlah sampel / observasi

K = banyaknya parameter/koefisien plus konstanta

Gambar 1.3. Uji t

d) - ttabel < thitung > + ttabel sehingga Ho diterima dan Ha

ditolak. Hal ini berarti variabel independen tidak berpengaruh

terhadap variabel dependen pada tingkat = 5 %.

Ho diterima Ho ditolak

e) thitung < -ttabel atau thitung > +ttabel sehingga Ho ditolak

dan Ha diterima. Hal ini dapat dikatakan variabel independen

secara statistik berpengaruh terhadap variabel dependen pada

tingkat = 5 %.

2) Uji F (uji keseluruhan koefisien regresi)

Uji ini merupakan pengujian terhadap variabel-variabel

independen secara keseluruhan dan serentak yang dilakukan

untuk melihat apakah variabel independen secara keseluruhan

mempengaruhi variabel dependen secara signifikan.

Hipotesis : Ho : 1 = 2 = 3 = 4 = 0

a) Apabila nilai Fhit < Ftab, maka Ho diterima yang berarti bahwa

tidak ada pengaruh yang serentak dari semua variabel

independen terhadap variabel dependen pada derajat

keyakinan tertentu.

b) Apabila nilai Fhit > Ftab, maka Ho ditolak yang berarti bahwa

secara signifikan terhadap variabel dependen pada derajat

keyakinan tertentu

3) Uji R2 (koefisien determinasi)

Uji ini untuk menghitung seberapa besar variasi dari

variabel dependen dapat dijelaskan oleh variasi variabel

independen. R2 yang digunakan adalah R2 yang telah

memperhitungkan jumlah variabel bebas dalam suatu model

regresi/R2 yang telah disesuaikan (Adjusted R2 ). R2 diperoleh

dengan rumus (Gujarati, 1995 : 101) :

R-2 = 1 – ( 1 - R2 )

k N

N

1

dimana :

N = Jumlah Sampel

K = Banyaknya Variabel

R-2 = Adjusted R- Squared

R2 = R- Squared

b. Uji Ekonometrika

1) Multikolinieritas

Salah satu cara untuk mendeteksi ada/tidaknya masalah

multikolinieritas adalah dengan menggunakan “Uji Frisch”. Yaitu

dengan memasukkan seluruh kemungkinan variabel X ke dalam

variabel yang tidak signifikan secara statistik satu per satu

(regresi bertahap ke belakang atau stepwise backward

regression). Keputusan untuk menambah atau membuang sebuah

variabel biasanya didasarkan atas sumbangan (kontribusi) dari

variabel yang bersangkutan terhadap Jumlah Kuadrat Kesalahan

(Error Sum of Squares) yang ditentukan oleh uji-F

(Sumodinigrat, 2001 : 288).

Untuk menghitung F kritis (Fi) dengan menggunakan rumus

(Modul Lab EP, 2001 : 6) :

variabel independen tersebut kolinear terhadap variabel lainnya,

sebaliknya jika Ftab<Fi maka variabel independen tidak kolinear

terhadap variabel independen lainnya.

2) Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana faktor

pengganggu bervarian tidak sama, E (ei2) e. Hal ini

ditunjukkan dengan nilai F yang relatif kecil. Apabila hal ini

terjadi, maka akibatnya prediksi akan menjadi salah (bias).

Heteroskedastisitas terjadi jika gangguan muncul dalam

fungsi regresi yang mempunyai varian yang tidak sama, sehingga

sampel besar (tetapi masih tetap tidak bias dan konsisten). Salah

satu metode untuk mendeteksi ada atau tidaknya masalah

Heteroskedastisitas adalah dengan menggunakan Uji Glejser.

Adapun tahap-tahap dalam Uji Glejser yaitu :

(a) Lakukan regresi terhadap model yang digunakan.

(b) Setelah mendapatkan nilai residual ei dan regresi OLS,

selanjutnya regresikan nilai absolut ei, ei, terhadap

variabel X yang diduga mempunyai hubungan erat dengan

i2

Model ei = 0 + i Xi + Ui

dimana :

ei = Nilai absolut residual.

Xi = Variabel penjelas.

Ui = Variabel penggangu.

Hipotesis yang digunakan :

Ho : = 0 (Tidak Ada Masalah Heteroskedastisitas)

Ha : 0 (Ada Masalah Heteroskedastisitas)

(c) Apabila t hitung > t tabel, maka Ho ditolak dan Ha diterima,

berarti ada masalah heteroskedastisitas. Sedangkan jika

masalah heteroskedastisitas / homokedastisitas (Gujarati,

1991: 177-188).Autokorelasi

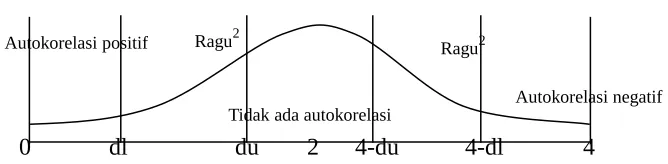

3) Autokorelasi

Autokorelasi adalah keadaan dimana faktor penggangu (ei)

pada model dalam peride tertentu berkorelasi dengan kesalahan

pengganggu sebelumnya. Hal ini mengakibatkan terjadinya

autokorelasi, maka kita akan memperoleh nilai bias dalam

mengestimasikan () ditunjukkan adanya varian yang besar.

Metode yang digunakan adalah “Uji Durbin- Watson (DW)”.

Adapun langkah – langkah pengujian dalam autokorelasi

adalah sebagai berikut :

(a) Lakukan regresi OLS dan dapatkan residual ei

(b) Hitung nilai d

2 1

ei ) ei ei (

d

dimana :

ei = Simpangan pada variabel independen

(c) Dapatkan nilai kritis dL dan dU, dengan menentukan nilai k

terlebih dahulu.

Menentukan hipotesis, yaitu :

Autokorelasi positif Ragu2

Tidak ada autokorelasi

Ragu2

Autokorelasi negatif

ddL : Menolak Ho

d>dU : Tidak menolak Ho

dL d dU: Pengujian tidak menyakinkan

(b) Jika hipotesis Ho, tidak ada serial korelasi negatif

d 4-dL : Menolak Ho

d > 4-dU : Tidak menolak Ho

4- dL d 4- dU : Pengujian tidak menyakinkan

(c) Jika hipotesis Ho, tidak ada serial korelasi positif

maupun negatif

0 dl du 2 4-du 4-dl 4

Gambar 1.4. Percobaan d (Durbin – Watson) b. Analisis hipotesis kedua

Untuk mendeskripsikan perkembangan PAD digunakan alat

analisis trend dengan rumus (Sumodiningrat. G, 2001 : 105) sebagai

berikut :

Y = a + bX

Dimana :

Y = jumlah penerimaan pendapatan asli daerah (dalam rupiah)

b = besar perubahan variabel Y yang terjadi pada setiap satu

variabel X

X = tahun

Untuk mencari koefisien a dan b digunakan rumus :

N Y a

2 X XY b

Penggunaan model trend linier dengan metode least square ini

bertujuan untuk melihat perkembangan trend hubungan variabel X dan

Y selama periode penelitian maupun prospek di masa mendatang.

Dimana keadaan tersebut tergantung kepada :

1. Bila b < 0, maka perkembangan trend hubungan X dan Y adalah

menurun.

2. Bila b > 0, maka perkembangan trend hubungan X dan Y adalah

meningkat.

Untuk memperoleh ketepatan koefisien b maka perlu dilakukan

uji statistik dalam hal ini yang digunakan hanya uji t dan uji F karena

hanya memuat dua variabel yaitu variabel dependen Y dan variabel

independennya X, dengan langkah-langkah sebagai berikut :

1. Uji t

Merupakan pengujian variabel penjelas secara individu yang

individu berpengaruh secara signifikan terhadap variabel

dependen. Langkah-langkah pengujian hipotesis :

a. Hipotesis : Ho : 1 = 0

Ha : 1 0

b. Menentukan thitung dengan rumus (Gujarati,

1995 : 78):

)

1

(

S

k

1

T

e

hit

dimana :

1 : koefisien regresi

Se : standar error koefisien regresi

c. ttabel t/2 = N – K

dimana = derajat signifikansi

N = jumlah sampel / observasi

K = banyaknya parameter/koefisien plus konstanta

d. - ttabel < thitung > + ttabel sehingga Ho diterima dan Ha ditolak. Hal

ini berarti variabel independen tidak berpengaruh terhadap

variabel dependen pada tingkat = 5 %.

e. thitung < -ttabel atau thitung > +ttabel sehingga Ho ditolak dan Ha

diterima. Hal ini dapat dikatakan variabel independen secara

statistik berpengaruh terhadap variabel dependen pada tingkat

2. Uji F

Uji ini merupakan pengujian terhadap variabel-variabel

independen secara keseluruhan dan serentak yang dilakukan untuk

melihat apakah variabel independen secara keseluruhan

mempengaruhi variabel dependen secara signifikan.

Hipotesis : Ho : 1 = 2 = 3 = 4 = 0

a. Apabila nilai Fhit < Ftab, maka Ho diterima yang berarti bahwa

tidak ada pengaruh yang serentak dari semua variabel

independen terhadap variabel dependen pada derajat

keyakinan tertentu.

b. Apabila nilai Fhit > Ftab, maka Ho ditolak yang berarti bahwa

semua variabel independen secara serentak berpengaruh

secara signifikan terhadap variabel dependen pada derajat

keyakinan tertentu.

BAB II

A. Perubahan Struktural

Pembangunan ekonomi merupakan suatu proses peralihan (transisi) dari

satu tingkat ekonomi tertentu yang masih bercorak sederhana dan dalam

keadaan terkekang menuju ke tingkat yang lebih maju yang mencakup

kegiatan yang beraneka ragam. Dalam transformasi tersebut, terlaksana suatu

transformasi dalam arti perubahan pada perimbangan-perimbangan keadaan

yang berkisar pada landasan kegiatan ekonomi dan melekat pada tata susunan

ekonomi dalam kehidupan masyarakat. Dengan kata lain, pembangunan

ekonomi sebagai transisi yang ditandai oleh suatu transformasi yang

mengandung perubahan yang mendasar pada struktur ekonomi atau disebut

perubahan struktural (Djojohadikusumo, 1994: 90). Teori perubahan

struktural memusatkan perhatiannya pada mekanisme yang memungkinkan

perekonomian dalam negeri dari peranian subsistem yang sangat tradisional

ke perekonomian modern dan lebih beraneka ragam di bidang manufaktur

dan jasa.

Cara pendekatan perubahan struktural ini mempunyai tokoh-tokoh yang

sangat terkenal, yaitu W. Arthur Lewis dan Hollis Chenery (Todaro, 1994:

68).

1. Teori Pembangunan Lewis

Lewis beranggapan bahwa di negara berkembang terdapat tenaga

kerja yang berlebih, tetapi menghadapai masalah kekurangan modal. Sebagai

akibat keadaan ini produktivitas sebagian tenaga kerjanya menjadi sangat

perekonomian yang menghadapi kelebihan tenaga kerja dapat dibedakan

menjadi tiga aspek, yaitu :

a. Analisis mengenai corak proses pembangunan.

b. Faktor utama yang memungkinkan tingkat penanaman modal menjadi

bertambah tinggi.

c. Faktor-faktor yang menyebabkan proses pembangunan tidak berlaku

lagi.

Proses pembangunan yang digambarkan Lewis bertitik tolak dari teori

klasik yang membedakan perekonomian menjadi dua sektor kapitalis dan

sektor subsisten. Dalam proses pembangunannya diperhatikan adanya (i) para

pengusaha yang selalu berusaha memaksimumkan keuntungan mereka, (ii)

tingkat upah sama dengan tingkat produksi batas (marginal product), (iii)

selama penawaran tenaga kerja masih jauh melebihi yang diperlukan, tingkat

upah tidak akan mengalami perubahan.

Menurut teori Lewis proses pembangunan bermula dan selanjutnya

berlangsung terus sebagai akibat dari penanaman kembali keuntungan yang

diciptakan dalam sektor kapitalis. Apabila sektor kapitalis memperoleh

keuntungan, dana tersebut akan ditanamkan kembali oleh para pengusaha.

Kegiatan ini akan menciptakan sejumlah kesempatan kerja di sektor kapitalis,

sehingga produksi di sektor ini meningkat dan tercipta pembangunan

ekonomi. Akibat perkembangan ini, tercipta keuntungan yang lebih besar dan

keuntungan tersebut akan ditanamkan kembali oleh para pengusaha, sehingga

dalam sektor ini dan pada akhirnya akan menciptakan kenaikan produksi dan

pembangunan ekonomi. Proses pembangunan ini akan terus menerus

berlangsung sehingga dalam perekonomian tidak terdapat lagi kelebihan

tenaga kerja.

2. Perubahan Struktural Model Chenery

Hollis Chenery dengan analisis empirisnya tentang pola-pola

pembangunan. Salah satu ciri umum yang ditemukan oleh Chenery adalah

adanya transformasi struktur produksi yaitu pergeseran dari produksi

barang pertanian ke produksi barang industri pada saat pendapatan per

kapita masyarakat meningkat. Perubahan struktural tahap awal ini

memperlihatkan bagian (share) dari output industri dalam (Gross

Domestic Product) GDP meningkat dan bagian output pertanian menurun,

pada saat pendapatan perkapita meningkat. Menurunnya tingkat output

pertanian tidak berarti produksi pertanian secara absolut turun, namun

yang terjadi adalah penurunan produk pertanian secara relatif (Todaro,

1994 : 75).

B. Pembangunan Daerah

1. Pengertian Pembangunan Daerah

Pengertian Pembangunan Daerah yaitu suatu proses dimana

pemerintah daerah dan masyarakatnya mengelola sumber daya yang ada

(sumber daya ekonomi dan non ekonomi) dan membentuk suatu pola

menciptakan lapangan kerja baru dan merangsang perkembangan kegiatan

ekonomi (pertumbuhan ekonomi) dalam wilayah bersangkutan (Arsyad, L

1999 : 108). Melalui pola kemitraan daerah, serta partisipasi masyarakat

dengan menggunakan sumber daya yang ada harus mampu menaksir

potensi-potensi sumber daya yang diperlukan untuk merancang dan membangun

perekonomian di daerahnya.

2. Corak Pembangunan Daerah

Perbedaan kondisi daerah membawa implikasi bahwa corak

pembangunan yang diterapkan berbeda pula, peniruan mentah-mentah pola

kebijaksanaan yang pernah diterapkan dan berhasil pada suatu daerah belum

tentu memberikan manfaat yang sama bagi daerah lainnya. Jika akan

membangun duatu daerah, kebijakan yang diambil harus sesuai dengan

kondisi (masalah, kebutuhan dan potensi) daerah yang bersangkutan. Oleh

karena itu, penelitian yang mendalam tentang keadaan tiap daerah harus

dilakukan untuk mendapatkan data dan informasi yang berguna bagi penentu

perencanaan pembangunan daerah yang bersangkutan (Arsyad, L 1999 :

109).

Menurut UU No. 22 tahun 1999 tentang pemerintahan daerah,

penyelenggaraan pemerintah daerah sebagai subsisten pemerintahan

negara dimaksudkan untuk meningkatkan daya guna penyelenggaraan

pemerintahan dan pelayanan masyarakat sebagai daerah otonom, daerah

kepentingan masyarakat berdasarkan prinsip-prinsip keterbukaan,

partisipasi masyarakat dan pertanggungjawaban kepada masyarakat.

Menurut UU No. 22 tahun 1999 tersebut, bahwa penyelenggaraan

pemerintah di daerah didasarkan atas tiga asas yaitu : asas desentralisasi,

dekonsentrasi dan tugas pembantuan.

a. Asas Desentralisasi

Yang dimaksud dengan asas desentralisasi adalah penyerahan

wewenang pemerintahan dari pemerintah pusat kepada pemerintah

daerah otonom dalam kerangka Negara Kesatuan Republik Indonesia.

Wewenang yang telah diserahkan dalam rangka pelaksanaan asas

desentralisasi pada dasarnya menjadi wewenang dan tanggung jawab

daerah sepenuhnya. Dalam hal ini prakarsa dan kehendak sepenuhnya

diserahkan kepada daerah, baik yang menyangkut penentuan

kebijaksanaan, perencanaan, pelaksanaan maupun yang menyangkut

lembaga perencana adalah perangkat daerah itu sendiri.

b. Asas Dekonsentrasi

Pengertian Dekonsentrasi adalah pelimpahan wewenang oleh

pemerintah kepada gubernur sebagai wakil pemerintah dan atau

perangkat pusat di daerah. Dalam pelaksanaannya tidak semua urusan

pemerintahan dapat diserahkan kepada daerah, menurut asas

desentralisasi, maka penyelenggaraan berbagai urusan pemerintah di

daerah dilaksanakan oleh pemerintah di daerah berdasarkan asas

pejabatnya di daerah menurut asas dekonsentrasi ini tetap menjadi

tanggung jawab pemerintah pusat, baik mengenai perencanaan,

pelaksanaan, pembiayaan maupun pengawasannya. Untuk pelaksanaan

dalam hal ini adalah instansi-instansi vertikal yang dikoordinir oleh

pemerintah kepada daerah, akan tetapi kebijaksanaan terhadap

pelaksanaan urusan dekonsentrasi sepenuhnya ditentukan oleh

pemerintah pusat. Adanya pelimpahan wewenang dari pemerintah pusat

kepada instansi vertikal tingkat atasnya kepada pejabat di daerah

memunculkan pemerintah daerah yang bersifat administratif wilayah.

Wilayah Administratif itu sendiri adalah wilayah kerja gubernur selaku

wakil pemerintah atau lingkungan kerja perangkat pemerintah pusat

yang menyelenggarakan pelaksanaan tugas pemerintahan secara umum

di daerah.

c. Tugas Pembantuan

Pengertian dari tugas pembantuan adalah penugasan dari

pemerintah pusat kepada daerah dan desa serta pemerintah daerah ke

desa untuk melaksanakan tugas tertentu yang disetai pembiayaan,

sarana dan prasarana serta sumber daya manusia dengan kewajiban

melaporkan pelaksanaannya dan mempertanggungjawabkan kepada

yang menugaskan. Dalam pelaksanaannya tidak semua urusan

pemerintah dapat diserahkan kepada daerah untuk menjadi urusan

rumah tangganya. Ada beberapa urusan masih tetap merupakan urusan

menjadi tanggungjawabnya itu berdasarkan asas dekonsentrasi, maka

tugas tersebut menjadi terasa berat.

C. Otonomi Daerah

Otonomi berasal dari bahasa Yunani yaitu autos yang berarti sendiri,

dan nomos yang berarti aturan. Jadi secara etimologi otonomi berarti

mengatur sendiri atau zelfwergwing. Dalam penjelasan lebih lanjut dijelaskan

bahwa dalam perkembangan sejarah di Indonesia otonomi itu selain

mengandung arti “perundangan” juga mengandung arti pemerintahan.

Dalam UU No. 22 tahun 1999, pengertian otonomi daerah adalah

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat sesuai dengan peraturan perundang-undangan. Dengan

memperhatikan pengalaman penyelenggaraan otonomi daerah di masa

lampau dengan menganut prinsip otonomi yang nyata dan bertanggungjawab,

dengan penekanan pada otonomi yang lebih mengutamakan kewajiban

daripada hak, maka dalam undang-undang ini hal pemberian kewenangan

otonomi pada daerah kabupaten dan kota didasarkan pada asas desentralisasi

saja dalam wujud otonomi yang luas, nyata dan bertanggungjawab.

Pengertian otonomi daerah yang luas adalah keleluasaan daerah untuk

menyelenggarakan pemerintahan yang mencakup kewenangan semua bidang

pemerintahan, kecuali bidang politik luar negeri, pertahanan keamanan,

peradilan, moneter dan fiskal, agama, serta kewenangan bidang lainnya yang

otonomi daerah mencakup pula kewenangan yang utuh dan bulat dalam

penyelenggaraannya mulai dari perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi.

Yang dimaksud dengan otonomi nyata adalah keleluasan daerah untuk

menyelenggarakan kewenangan pemerintahan di bidang tertentu yang secara

nyata ada dan diperlukan, serta tumbuh, hidup dan berkembang di daerah.

Yang dimaksud dengan otonomi yang bertanggungjawab adalah berupa

perwujudan pertanggungjawaban sebagai konsekuensi pemberian hak dan

kewenangan kepada daerah dalam wujud tugas dan kewajiban yang harus

dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, berupa

peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik,

pengembangan kehidupan demokrasi, keadilan dan pemerataan serta

pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah

dalam rangka keutuhan Negara Kesatuan Republik Indonesia.

D. Sumber-sumber Pendapatan Daerah 1. Menurut UU No. 5 tahun 1974

Salah satu kriteria penting untuk mengetahui secata nyata

kemampuan daerah dalam mengatur dan mengurus rumah tangganya

adalah self-supporting dalam bidang keuangan. Dengan perkataan lain,

faktor keuangan merupakan faktor esensial dalam mengukur tingkat

kemampuan daerah dalam melaksanakan otonominya (Josef Riwu Kaho,

Sehubungan dengan pentingnya keuangan ini, Pamuji menegaskan

bahwa :

“Pemerintahan Daerah tidak dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Keuangan inilah yang merupakan salah satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri.”

Pentingnya posisi keuangan daerah dalam penyelenggaraan otonomi

daerah sangat disadari oleh pemerintah. Sesuai dengan Penjelasan Umum

UU. No. 5 Tahun 1974 sebagai berikut :

“Agar Daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka kepadanya perlu diberikan sumber pembiayaan yang cukup. Tetapi mengingat tidak semua sumber pembiayaan dapat diberikan kepada Daerah, maka kepada Daerah diwajibkan untuk menggali sumber keuangan sendiri berdasarkan peraturan perundang-undangan yang berlaku.” (Josef Riwu Kaho, 2001: 126).

Menurut UU No. 5 tahun 1974 sumber-sumber pendapatan daerah

(Josef Riwu Kaho, 2001:126) adalah :

a. Pendapatan Asli Daerah Sendiri (PADS), yang terdiri dari :

1) Hasil Pajak Daerah

2) Hasil Retribusi Daerah

3) Hasil Peusahaan Daerah

4) Lain-lain usaha Daerah yang sah

b. Pendapatan yang berasal dari pemberian Pemerintah yang terdiri dari :

1) Sumbangan dari Pemerintah

2) Sumbangan lain yang diatur dengan peraturan

c. Lain-lain pendapatan yang sah

Berdasarkan ketentuan tersebut diatas maka Pendapatan Daerah dapat

dibedakan ke dalam dua jenis yaitu :

1) Pendapatan Asli Daerah

2) Pendapatan non-asli Daerah

2. Menurut UU No. 25 tahun 1999

Sumber-sumber penerimaan daerah berdasar UU No. 25 tahun 1999

untuk pembiayaan desentralisasi dapat dilihat pada Gambar 2.2. berikut

Gambar 2.2

Sumber-sumber Penerimaan Daerah

Sumber : Bratakusumah & Solihin, 2002 : 173

Menurut UU No. 25 tahun 1999, pembiayaan desentralisasi

dilakukan melalui kombinasi antara Pendapatan Asli Daerah (PAD), dana

perimbangan, pinjaman daerah, dan pendapatan lain yang sah. Pada

dasarnya, daerah otonomi akan menjalankan fungsinya secara efektif dan

efisien apabila PAD cukup tinggi, sehingga secara leluasa dan mandiri

Secara lebih rinci, sumber-sumber pendapatan daerah dapat

dijelaskan lebih lanjut :

a. Pendapatan Asli Daerah

Dalam pasal 4 UU No. 25 tahun 1999 tentang perimbangan

keuangan antara pusat dan daerah PAD terdiri dari (J & J. Learning,

2000 : 39)

1) Pajak Daerah

Pajak Daerah merupakan salah suatu unsur PAD yang

mencakup pajak asli daerah dan pajak negara diserahkan kepada

daerah berdasarkan peraturan perundang-undangan yang berlaku.

Pajak daerah ini dapat dibedakan dalam dua katagori yaitu

pajak daerah yang ditetapkan oleh peraturan daerah dan pajak

negara, yang pengelolaan dan penggunaannya diserahkan kepada

daerah. Sebagaimana dinyatakan dalam UU No. 18 tahun 1997

tentang pajak daerah dan retribusi. Pajak Dareah adalah iuran wajib

yang dilakukan oleh pribadi atau badan kepala daerah tanpa

imbalan langsung seimbang, yang dapat dipaksakan berdasarkan

perundang-undangan (Eugenia LM, 1998 : 3).

Dalam UU No. 18 tahun 1997 tentang pajak daerah dan

retribusi, pasal 2 ayat 1 dan 2 dinyatakan bahwa secara garis besar

terdapat dua jenis pajak yaitu pajak daerah tingkat I dan pajak

daerah tingkat II.

a) Pajak Kendaraan

b) Bea Balik Nama Kendaraan Bermotor

c) Pajak Bahan Bakar Kendaraan Bermotor

Sedangkan jenis pajak daerah tingkat II terdiri dari :

a) Pajak Hotel dan Restoran

b) Pajak Hiburan

c) Pajak Reklame

d) Pajak Penerangan Jalan

e) Pajak Pengambilan dan Pengolahan Bahan Galian Gol. C

f) Pajak Pemanfaatan Air Bawah Tanah dan Air Permukaan

Dengan peraturan pemerintah dapat ditetapkan jenis pajak

selain yang ditetapkan di atas yang memenuhi kriteria, sebagai

berikut (Eugenia LM, 1998 : 7)

a) Bersifat sebagai pajak bukan restribusi

b) Obyek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum

c) Potensi memadai

d) Tidak memberikan dampak ekonomi yang negatif

e) Memperhatikan aspek keadilan dan kemampuan masyarakat

f) Menjaga kelestarian lingkungan

Dalam pasal 3 UU No.18 tahun 1997, tarif pajak ditetapkan

paling tinggi sebesar :

b) Bea Balik Nama Kendaraan Bermotor 10 %

c) Pajak Hotel dan Restoran 10 %

d) Pajak Hiburan 35 %

e) Pajak Reklame 25 %

f) Pajak Penerangan Jalan 10 %

g) Pajak Pengambilan dan Pengolahan Bahan Galian Gol. C 20 %

h) Pajak Pemanfaatan Air Tanah dan Air Permukaan 20 %

Dengan semakin meningkatnya jumlah penduduk dan

peradaban dunia serta diiringi dengan kemajuan teknologi yang

cepat maka membawa akibat tugas yang dipikul pemerintah untuk

melaksanakan pembangunan semakin berat, baik secara kualitatif

maupun kuantitatif. Melihat kenyatan itu, tentu dana yang

diperlukan untuk pembangunan semakin banyak dan pemerintah

mengharapkan dana yang diperoleh dari masyarakat juga

meningkat. Hal ini agar pembangunan yang sedang dilaksanakan itu

dapat berjalan lancar dan cita-cita masyarakat dapat terwujud.

Dengan kelonggaran itu, maka daerah bisa memungut pajak

guna memperoleh dana untuk pembiayaan dalam mengurus dan

mengatur anggaran rumah tangganya. Di samping itu, berarti obyek

yang sudah dipungut oleh daerah tidak dapat dipungut lagi oleh

pusat, dan sebaliknya. Dalam membedakan mana sebagai sumber

untuk pemerintah pusat dan mana untuk daerah, didasarkan pada

a) Latar belakang sosial politik

Yaitu latar belakang sejarah politis kemasyarakatan,

terbentuknya dan perkembangan politis suatu negara.

b) Luasnya pemasaran barang dan jasa

Jika barang dan jasa diperjualbelikan di pasar lokal saja,

maka hendaknya dipungut oleh pemerintah daerah dan apabila

di pasar nasional dan internasional, maka pajak dipungut oleh

pemerintah pusat.

c) Manfaat barang-barang kolektif

Yaitu manfaat barang yang sifatnya kolektif dan

barang-barang itu termasuk sektor nasional dan internasional,

pemungutannya lebih tepat dilakukan oleh pemerintah pusat.

Sebaliknya bila bersifat regional maka dikelola oleh pemerintah

daerah.

d) Yuridis teknis

Mutasi hak-hak kebendaan terhadap barang-barang tidak

bergerak yang paling mengetahui adalah pemerintah daerah,

maka hendaknya pajak yang dikenakan merupakan penerimaan

pemerintah daerah.

e) Administrasi dan kestabilan

Jika merupakan teknis administrasi yang tinggi, sebaiknya

pendapatannya relatif stabil sebaiknya diserahkan ke pemerintah

daerah.

Jenis-jenis yang merupakan pungutan pemerintah adalah :

(1) Di dalam pajak dibedakan :

- Pajak negara

- Pajak daerah

(2) Dalam pajak daerah sendiri dibedakan :

- Pajak daerah yang berasal dari pajaknegara

- Pajak daerah yang asli dari daerah sendiri

- Bea dan Cukai

- Lain-lain, yaitu : restribusi, iuran dan lain-lain pungutan

yang sah

2) Retribusi Daerah

Retribusi daerah merupakan salah satu bagian dari PAD

sebagaimana diatur dalam UU No. 22 tahun 1999 tentang

pemerintah daerah, UU No. 18 tahun 1997 tentang pajak dan

retribusi dan retribusi daerah serta PP No. 20 tahun 1997.

Menurut UU tersebut, retribusi adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu, yang

khusus disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan (Eugenia LM, 1998 : 5).

Pungutan retribusi daerah sangat dipengaruhi oleh beberapa

pelayanan yang diberikan dan tuntutan kebutuhan masyarakat atas

jasa pelayanan tersebut. Selanjutnya untuk pelayanan di

masing-masing daerah, pungutan retribusi daerah dijabarkan dalam bentuk

peraturan daerah (perda). Adapun retribusi daerah dibagi menjadi

tiga yaitu (Eugenia LM, 1998 : 5) :

a) Retribusi jasa umum

Kemudian dalam PP No. 20 tahun 1997, dijelaskan yang

termasuk dalam retribusi jasa umum adalah :

- Retribusi pelayanan kesehatan

- Retribusi pelayanan persampahan/kebersihan

- Retribusi penggantian biaya cetak kartu tanda penduduk dan

akta catatan sipil

- Retribusi pelayanan pemakaman dan penguburan mayat

- Retribusi parkir

- Retribusi pasar

- Retribusi air bersih

- Retribusi pengujian kendaran bermotor

- Retribusi pemeriksaan alat pemadam kebakaran

- Retribusi penggantian biaya cetak peta

- Retribusi pengujiankapal perikanan

b) Retribusi jasa usaha

- Retribusi pemakaian kekayaan daerah

- Retribusi tempat khusus parkir

- Retribusi penitipan anak

- Retribusi tempat penginapan/pesanggrahan/villa

- Retribusi penyedotan kakus

- Retribusi rumah potong hewan

- Retribusi tempat pendaratan kapal

- Retribusi tempat rekreasi dan oleh raga

- Retribusi penyebrangan di atas air

- Retribusi pengolahan limbah cair

- Retribusi penjualan produksi usaha daerah

c) Retribusi perijinan tertentu

- Retribusi peruntukan penggunaan tanah

- Retribusi ijin mendirikan bangunan

- Retribusi tempat penjualan minuman berakohol

- Retribusi ijin gangguan

3) Bagian Laba Badan Usaha Miliki Daerah (BUMD)

Adalah penerimaan yang berupa bagian lama BUMD, yang

terdiri dari bagian laba Bank Pembangunan Daerah (BPD) dan

bagian laba BUMD lainnya. Dasar hukum pembentukan BUMD,

khususnya perusahaan daerah adalah UU No. 5 tahun 1962 tentang

perusahaan daerah dan UU No. 5 tahun 1974 tentang pokok-pokok

pemerintahan di daerah. Tujuan pembentukan perusahaan daerah