INSTRUMEN YANG DIPERJUALBELIKAN

DI PASAR MODAL

MAKALAH MANAJEMEN KEUANGAN LANJUT

Diajukan untuk memenuhi tugas

Mata kuliah Manajemen Keuangan Lanjut

pada Program Studi Akuntansi STIE STAN-Indonesia Mandiri

Disusun oleh:

Nenda Marliani (371601016)

Siti Maesaroh (371601002)

Glory Stevany S (371501002)

Mirna Fitri Lc (371501014)

Leta Olivia (371501008)

Maria Ana Rumiana ( 371501003)

SEKOLAH TINGGI ILMU EKONOMI STAN-INDONESIA MANDIRI

BANDUNG

KATA PENGANTAR

Segala puji dan syukur kehadirat Ilahi Robbi, Robb semesta alam yang telah

melimpahkan rahmat dan hidayah-NYA kepada penulis sehingga dapat

menyelesaikan penyusunan makalah dengan judul “Instrumen yang diperjualbelikan di pasar modal”. Makalah ini disusun sebagai salah satu tugas mata kuliah Manajemen Keuangan Lanjut di Sekolah Tinggi Ilmu Ekonomi

STAN-Indoensia Mandiri.

Selama penyusunan makalah ini penulis telah banyak menerima bantuan,

bimbingan, nasehat, dukungan, dan dorongan serta semangat dari berbagai pihak.

Oleh karena itu, pada kesempatan ini dengan ketulusan hati penulis mengucapkan

terima kasih kepada:

1. Ibu Dr. Leni Susanti, M.Si, selaku Dosen Mata Kuliah Manajemen Keuangan

Lanjut di STIE STAN Indonesia Mandiri.

2. Kedua orang tua penulis yang telah memberikan dorongan moril maupun

materil.

3. Seluruh Mahasiswa dan Mahasiswi Kelas Akuntansi S1.

Penulis telah berusaha semaksimal mungkin dalam membahas serta mengkaji

topik yang ada, namun penulis menyadari bahwa hasil karya ini jauh dari sempurna

dan masih banyak sekali kekurangan didalamnya, hal ini dikarenakan keterbatasan

pengetahuan dan kemampuan yang dimliki oleh penulis.

Bandung, 15 Mei 2017

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Identifikasi Masalah ... 1

1.3. Tujuan Pembuatan Makalah ... 2

BAB II INSTRUMEN YANG DIPERJUALBELIKAN DI PASAR MODAL ... 3

2.1. Saham Biasa ... 3

2.1.1. Definisi Saham Biasa ... 3

2.1.2. Jenis-Jenis Saham Biasa ... 3

2.1.3. Keuntungan Memiliki Saham ... 5

2.1.4. Kerugian Menjual Saham... 5

2.1.5. Alasan Perusahaan Menjual Saham ... 5

2.1.6. Saham Biasa dan Right ... 6

2.1.7. Pelaku Pasar Saham ... 8

2.1.8. Mekanisme Perdagangan Saham ... 9

2.1.8.1. Pasar Primer ... 9

2.1.8.2. Pasar Sekunder ... 10

2.1.8.3. Cara Perdagangan di Bursa Efek ... 11

2.1.9. Memberikan Penilaian Saham dari Segi Perspektif Investor ... 13

2.2. Saham Preferen ... 13

2.2.1. Definisi Saham Preferen ... 13

2.2.2. Sifat Saham Preferen ... 13

2.2.3. Persyaratan Umum dalam Emisi Saham Preferen ... 14

2.2.5. Evaluasi Saham Preferen ... 17

2.2.5.1. Sudut Pandang Perusahaan ... 17

2.2.5.2. Sudut Pandang Penanam Modal (Investor) ... 18

2.2.5.3. Kecenderungan Masa Kini ... 19

2.2.6. Pengambilan Keputusan mengenai Penggunaan Saham Preferen .. 20

2.3. Obligasi ... 21

2.3.1. Definisi Obligasi ... 21

2.3.2. Syarat Sebuah Perusahaan Berhak Menerbitkan Obligasi ... 22

2.3.3. Pihak yang Berhak Menerbitkan Obligasi ... 23

2.3.4. Alasan bagi Sebuah Perusahaan Menerbitkan Obligasi ... 23

2.3.5. Alasan Membeli Obligasi ... 24

2.3.6. Peringkat Obligasi ... 24

2.3.7. Jenis Obligasi berdasarkan Penerbitan ... 26

2.3.8. Jenis dan Karakteristik Obligasi ... 27

2.4. Waran ... 29

2.4.1. Definisi Waran ... 29

2.4.2. Nilai Formula suatu Waran ... 31

2.5. Konvertibel ... 31

2.5.1. Definisi Konvertibel ... 31

2.5.2. Keuntungan Konvertibel ... 32

2.5.3. Kerugian Konvertibel ... 34

2.5.4. Penilaian Convertible Bonds ... 34

2.5.5. Sertifikat Bukti Right ... 35

2.6. Hak Pilihan ... 35

2.6.1. Pengertian Opsi ... 35

2.6.2. Pentingnya Perdagangan Opsi ... 37

2.6.3. Prosedur Perdagangan Opsi ... 38

BAB III KESIMPULAN DAN SARAN ... 40

3.1. Kesimpulan ... 40

3.2. Saran ... 45

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal menurut kamus pasar modal adalah pasar konkret atau abstrak

yang mempertemukan pihak yang menawarkan dan memerlukan dana jangka

panjang, yaitu jangka satu tahun ke atas. Umumnya yang termasuk pihak penawar

adalah perusahaan asuransi, dana pensiun, bank-bank tabungan sedangkan yang

termasuk peminat adalah perusahaan, pemerintah, dan masyarakat umum. Pasar

modal berbeda dengan pasar uang (money market). Pasar uang berkaitan dengan

instrumen keuangan jangka pendek (jatuh tempo kurang dari 1 tahun) dan

merupakan pasar yang abstrak. Instrumen pasar uang biasanya terdiri dari berbagai

jenis surat berharga jangka pendek seperti sertifikat deposito, commercial paper,

Sertifikat Bank Indonesia (SBI), dan Surat Berharga Pasar Uang (SBPU).

Sedangkan Instrumen yang diperjualbelikan di pasar modal adalah saham biasa,

saham preferen, obligasi, waran, konvertibel, dan hak pilihan, dll. Untuk

mengetahui lebih dalam mengenai instrumen yang diperjualbelikan di pasar modal

maka penulis akan membahas materi tersebut dalam makalah yang berjudul “ Instrumen yang diperjualbelikan di pasar modal”.

1.2. Identifikasi Masalah

Identifikasi masalah dalam makalah ini adalah menjelaskan mengenai

instrumen yang diperjualbelikan di pasar modal, dengan rincian sebagai berikut:

1. Apa yang dimaksud dengan saham biasa?

2. Apa yang dimaksud dengan saham preferen?

3. Apa yang dimaksud dengan obligasi?

4. Apa yang dimaksud dengan waran?

5. Apa yang dimaksud dengan konvertibel?

1.3. Tujuan Pembuatan Makalah

Tujuan dari pembuatan makalah ini adalah menjelaskan mengenai

instrumen yang diperjualbelikan di pasar modal, dengan rincian sebagai berikut:

1. Untuk mengetahui mengenai saham biasa.

2. Untuk mengetahui mengenai saham preferen.

3. Untuk mengetahui mengenai obligasi.

4. Untuk mengetahui mengenai waran.

5. Untuk mengetahui mengenai konvertibel.

BAB II

INSTRUMEN YANG DIPERJUALBELIKAN

DI PASAR MODAL

2.1. Saham Biasa

2.1.1. Definisi Saham Biasa

Saham biasa adalah suatu surat berharga yang dijual oleh suatu perusahaan

yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana

pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham)

dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk

menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang

selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk dividen

(Fahmi, 2015: 271). Sedangkan yang dimaksud dengan saham adalah:

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan di ikuti

dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual (Fahmi, 2015: 270).

2.1.2. Jenis-Jenis Saham Biasa

Saham biasa memiliki beberapa jenis:

a. Blue Chip Stock (Saham Unggulan)

Adalah saham dari perusahaan yang dikenal secara nasional dan memiliki

sejarah laba, pertumbuhan, dan manajemen yang berkualitas. Saham-saham

IBM dan Du Pont merupakan contoh blue chip. Jika di Indonesia kita bisa

melihat pada lima besar saham yang termasuk kategori LQ 45. LQ 45 adalah

likuiditas empat puluh lima buah perusahaan yang dianggap memiliki tingkat

likuiditas yang baik dan sesuai dengan pengharapan pasar modal (Fahmi, 2015:

b. Growth Stock

Adalah saham-saham yang diharapkan memberikan pertumbuhan laba yang

lebih tinggi dari rata-rata saham-saham lain, dan karenanya memiliki PER yang

tinggi (Fahmi, 2015: 272).

c. Defensive Stock (saham-saham defensif)

Adalah saham yang cenderung lebih stabil dalam masa resensi atau

perekonomian yang tidak menentu berkaitan dengan dividen, pendapatan, dan

kinerja pasar. Contoh perusahaan yang masuk kategori ini biasanya perusahaan

yang produknya memang dibutuhkan oleh publik, seperti perusahaan yang

masuk kategori food and beverage, yaitu produk gula, beras, minyak, makanan,

garam, dan sejenisnya (Fahmi, 2015: 272).

d. Cyclical Stock

Adalah sekuritas yang cenderung naik nilainya secara cepat saat ekonomi

semarak dan jatuh juga secara cepat saat ekonomi lesu. Contohnya saham pabrik

mobil dan real estate. Sebaliknya saham non siklis mencakup saham-saham

perusahaan yang memproduksi barang-barang kebutuhan umum yang tidak

terpengaruh oleh kondisi ekonomi, misalnya makanan dan obat-obatan (Fahmi,

2015: 272).

e. Seasonal Stock

Adalah perusahaan yang penjualannya bervariasi karena dampak musiman,

misalnya karena cuaca dan liburan. Sebagai contoh, pabrik mainan memiliki

penjualan musiman yang khusus pada saat musim natal (Fahmi, 2015: 272).

f. Speculative Stock

Adalah saham yang kondisinya memiliki tingkat spekulasi yang tinggi, yang

kemungkinan tingkat pengembalian hasilnya adalah rendah atau negatif. Ini

biasanya dipakai untuk membeli saham pada perusahaan pengeboran minyak

2.1.3. Keuntungan Memiliki Saham

Bagi pihak yang memiliki saham akan memperoleh beberapa keuntungan

sebagai bentuk kewajiban yang harus diterima, yaitu:

a. Memperoleh dividen yang akan diberikan pada setiap akhir tahun.

b. Memperoleh capital gain, yaitu keuntungan pada saat saham yang dimiliki

tersebut dijual kembali pada harga yang lebih mahal.

c. Memiliki hak suara bagi pemegang saham jenis common stock (Fahmi, 2015:

276).

2.1.4. Kerugian Menjual Saham

Namun demikian terdapat kerugian lain dengan menjual saham biasa

tersebut diantaranya:

a. Berkurangnya pengendalian perusahaan.

b. Timbulnya agency problem dan agency cost karena adanya konflik antar agen;

c. Menurunnya laba per saham sebagai akibat bertambahnya jumlah lembar saham

yang beredar.

d. Perusahaan menjadi semakin transparan dan semakin banyak pihak yang

mengamati kegiatan perusahaan karena dengan menjual sahamnya ke publik

berarti perusahaan tersebut menjadi milik publik (Sartono, 2015:332).

2.1.5. Alasan Perusahaan Menjual Saham

Ada beberapa alasan yang menjelaskan mengapa suatu perusahaan

memutuskan untuk menerbitkan dan menjual saham, yaitu:

a. Kebutuhan dana dalam jumlah yang besar dan pihak perbankan tidak mampu

untuk memberikan pinjaman karena berbagai alasan seperti tingginya risiko

yang akan dialami jika terjadi kemacetan.

b. Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih

sistematis.

c. Menginginkan harga saham perusahaan terus naik dan terus diminati oleh

konsumen secara luas, sehingga ini nantinya akan memberi efek kuat bagi

d. Mampu memperkecil risiko yang timbul karena permasalahan risiko

diselesaikan dengan pembagian dividen (Fahmi, 2015: 277).

2.1.6. Saham Biasa dan Right

Saham biasa yaitu penerbitan rights (rights issue). Penerbitan rights akan

dilakukan dengan cara sebagai berikut. Misalkan suatu perusahaan saat ini memiliki

jumlah lembar saham sebanyak 10 juta dengan harga pasar saat ini Rp 15.000 per

lembar. Perusahaan memerlukan tambahan dana sebesar Rp50 miliar kepada publik

umum. Apabila cara ini ditempuh, umumnya perusahaan harus menggunakan jasa

lembaga penjamin (yang akan menjamn bahwa penerbitan tersebut akan laku terjual

semua), atau menawarkan saham baru dengan harga yang lebih rendah dari harga

saham saat ini. Keduanya akan mengakibatkan perusahaan harus membayar fee

kepada pihak penjamin, dan kedua berarti distribusi kemakmuran kepada pemegang

saham baru (Husnan & Pudjiastuti, 2012:382).

Untuk itu, alternatif lain adalah menawarkan kepada para pemegang saham

lama untuk membeli saham baru. Agar pemegang saham lama berminat untuk

membeli saham baru tersebut, perusahaan akan menawarkan saham baru tersebut

dengan harga yang (jauh) lebih murah dari harga saham saat ini (Husnan &

Pudjiastuti, 2012:382).

Misalkan perusahaan akan menerbitkan saham baru sebanyak 10 juta

lembar lagi, dan ditawarkan dengan harga Rp5.000 per lembar (dengan demikian

akan terkumpul Rp 50 miliar). Dengan demikian maka setiap pemilik satu lembar

saham lama diberi hak membeli satu lembar saham baru. Kepada mereka kemudian

dibagikan bukti rights sesuai dengan jumlah saham yang mereka miliki. Bagi

mereka yang tidak ingin membeli saham baru dapat menjual bukti right tersebut.

Karena penawaran tersebut hanya dibatasi kepada pemegang saham lama, maka

penawaran tersebut disebut sebagai penawaran terbatas (Husnan & Pudjiastuti,

2012:382).

Setelah penerbitan rights, jumlah lembar saham akan meningkat, sedangkan

harga saham akan turun. Dalam contoh di atas harga saham setelah penerbitan

rights apabila diasumsikan dana yang terkumpul sewaktu diinvestasikan hanya

akan menghasilkan NPV sama dengan nol, akan sebesar:

1. Saham lama 10 juta x Rp 15.000 = Rp 150 miliar

2. Saham baru 10 juta x Rp 5.000 = Rp 50 miliar

Total saham 20 juta Rp 200 miliar

Harga saham per lembar = Rp 200 miliar/ 20 juta

= Rp 10.000

Bagi pemegang saham, kemakmuran mereka sebelum dan setelah

penerbitan rights sama saja, apabila investasi tersebut memberikan NPV = 0. Hal

tersebut dapat dilihat dari perhitungan berikut ini (Husnan & Pudjiastuti, 2012:382).

Sebelum penerbitan rights harga saham Rp15.000. Untuk seorang pemodal yang

memiliki satu lembar saham, maka

Nilai saham sebelum penerbitan right Rp 15.000

Dana yang diserahkan ke perusahaan Rp 5.000

untuk melaksanakan right-nya

Jumlah Rp 20.000

Setelah penerbitan rights jumlah lembar saham menjadi 2 lembar @ Rp

10.000. Dengan demikian kekayaannya adalah 2 x Rp10.000 = Rp 20.000, sama

dengan kekayaan sebelum penerbitan right ditambah dengan dana yang disetor.

Karena itu kunci dalam penerbitan rights adalah apakah dana yang dihimpun dari

penerbitan rights tersebut diharapkan memberikan NPV yang positif atau tidak.

Apabila diharapkan dana tesebut dapat diinvestasikan dengan memberikan NPV =

+ Rp10 miliar, maka harga saham setelah penerbitan rights akan menjadi:

1. Saham lama 10 jta x Rp15.000 = Rp150 miliar

3. Dana yang diharapkan = Rp 10 miliar

Jumlah Rp210 miliar

Total saham 20 juta = Rp210 miliar

Harga saham per lembar = Rp210 miliar/20 juta

= Rp10.500

Dengan demikian, bagi pemilik satu lembar saham lama, setelah menyetor

dana untuk membeli saham baru dengan menggunakan haknya, akan memperoleh

dua lembar saham baru senilai @ Rp10.500. Karena itu kekayaannya menjadi

Rp21.000. Kekayaannya bertambah sebesar Rp1.000 karena dana disetorkan

diharapkan memberikan NPV positif sebesar Rp10 miliar. Mengapa perusahaan

menerbitkan rights? Perusahaan menerbitkan rights seringkali adalah untuk

menghemat biaya emisi, dan juga untuk menambah jumlah lembar saham yang

diperdagangkan. Umumnya diharapkan penambahan jumlah lembar saham di bursa

akan meningkatkan frekuensi perdagangan saham tersebut (istilahnya adalah

meningkatkan likuiditas saham) (Husnan & Pudjiastuti, 2012:383).

2.1.7. Pelaku Pasar Saham

Adapun para pelaku di pasar saham disamping perusahaan yang

bersangkutan juga turut melibatkan pihak lainnya, yaitu:

a. Emiten yaitu perusahaan yang terlibat dalam menjual sahamnya di pasar modal.

b. Underwriter atau penjamin, yaitu yang menjamin perusahaan tersebut dalam

menjual sahamnya di pasar modal.

c. Broker atau pialang (Fahmi, 2015: 278).

Adapaun pengertian broker R.J.Shook menjelaskan, broker adalah perantara

antara pembeli dengan penjual sekuritas. Lebih jauh R.J. Shook menekankan bahwa

pialang, yang bisanya mengenakan komisi, harus terlebih dahulu terdaftar pada

bursa sebelum bisa berdagang pada bursa yang dimaksud (Fahmi, 2015: 278).

2.1.8. Mekanisme Perdagangan Saham

Setelah izin emisi diberikan, berarti bahwa perusahaan yang bersangkutan

segera dapat menawarkan surat berharganya di pasar perdana atau primer. Pasar

penawaran surat berharga untuk pertama kali kepada pemodal selama masa tertentu

sebelum surat berharga tersebut dicatatkan di bursa. Biasanya dalam jangka waktu

sekurang-kurangnya enam hari kerja. Penawaran surat berharga di pasar primer

dilakukan oleh penjamin emisi dengan dibantu oleh agen penjualan atau broker

yang menjadi anggota bursa dan ditunjuk oleh penjamin pelaksana emisi. Jika

ternyata jumlah melebihi penawaran, maka penjatahan harus dilakukan dengan

berpedoman pada prinsip pemerataan kepemilikan harus memberikan prioritas

kepada investor kecil. Surat berharga yang telah dibeli harus diserahkan kepada

pembeli selambat-lambatnya 12 hari kerja terhitung setelah tanggal akhir

penjatahan dan selanjutnya surat berharga tersebut harus didaftarkan di bursa

(Sartono, 2015:33).

2.1.8.1. Pasar Primer

Pasar primer adalah pasar tempat penjualan surat berharga untuk pertama

kali atau disebut juga dengan pasar emisi surat berharga baru karena untuk pertama

kali emisi surat berharga tersebut dijual. Pasar primer terdiri atas perusahaan yang

mengeluarkan surat berharga dan kumpulan individu serta lembaga investasi yang

akan membeli surat berharga baru tersebut. Perlu diingat bahwa dalam transaksi

tersebut biasanya diperlukan perantara seperti halnya broker dan bank investasi

untuk mempertemukan pembeli dan penjual. Di negara kita, masih sulit

membedakan bank komersial dan bank investasi karena hampir semua bank

komersial juga dapat bertindak sebagai bank investasi (Sartono, 2015:33).

Sebenarnya untuk memperoleh dana, perusahaan dapat menjual surat

berharganya secara langsung biasanya obligasi atau saham preferen kepada

kelompok investor atau perusahaan asuransi atau kepada lembaga dana pensiun.

Namun demikian, biasanya perusahaan menarik dana melalui penawaran atau

penjualan surat berharga secara terbuka, dalam penjualan umum atau public

offering tersebut perusahaan sangat memerlukan bantuan bank investasi sebagai

penjamin atas penjualan surat berharga baru. Penjamin emisi surat berharga baru

tersebut dapat bertindak sebagai investor ataupun sebagai broker yang membeli

mendapatkan kompensasi atas sarannya kepada perusahaan dan risiko yang

ditanggungnya (Sartono, 2015:33).

2.1.8.2. Pasar Sekunder

Setelah perusahaan menjual surat berharganya di pasar primer, surat

berharga tersebut dapat diperjualbelikan di pasar sekunder. Di Indonesia ada dua

pasar sekunder yang utama yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek

Surabaya (BES). Transaksi yang terjadi di pasar sekunder tidak akan

mempengaruhi posisi keuangan perusahaan karena pada dasarnya transaksi tersebut

hanya merupakan pemindahan kepemilikan saham dari satu investor ke investor

yang lain. Sebagai contoh seorang investor yang memiliki 1.000 lembar saham

perusahaan menginginkan uang kas, maka investor tersebut dapat menjual kembali

saham yang dimilikinya di pasar sekunder dengan harga pasar yang berlaku saat

itu. Transaksi di pasar sekunder hanya mempengaruhi komposisi kepemilikan

saham perusahaan. Arsip kepemilikan saham dalam perusahaan akan berubah

sehingga pembayarannya dividen tentunya akan diberikan kepada pemegang saham

baru. Perlu dicatat, dalam waktu selambat-lambatnya 90 hari setelah izin emisi

diberikan maka surat berharga tersebut harus dicatatkan di bursa. Sejak pencatatan

itu maka perdagangan surat berharga dilakukan di bursa, dimana transaksi

dilakukan melalui Perantara Perdagangan Efek dan Pedagang Efek yang menjadi

anggota bursa (Sartono, 2015:34).

Pasar sekunder sangat penting peranannya terhadap operasi pasar primer.

Tanpa pasar sekunder yang likuid, tentunya akan sangat terbatas operasi pasar

primer. Karena setiap pelaku harus secara individu mendapatkan pembeli dan

penjual dan melakukan transaksi. Kondisi semacam ini tentunya sangat

memerlukan biaya yang besar dan memakan waktu yang lama, sehingga investasi

dalam surat berharga menjadi tidak menarik lagi. Akibat selanjutnya perusahaan

akan mengalami kesulitan mengumpulkan dana yang diperlukan untuk investasi;

konsekuensi akhir, pertumbuhan ekonomi akan terganggu. Dengan kata lain, pasar

a. Pemegang aset keuangan untuk merubahnya menjadi kas secara cepat serta

dengan biaya yang wajar,

b. Pembentukan harga dan tingkat kepastian yang rasional karena harga ditentukan

oleh mekanisme kekuatan permintaan dan penawaran,

c. Investor mempunyai akses yang sama dalam setiap kesempatan investasi.

2.1.8.3. Cara Perdagangan di Bursa Efek

Adapun cara perdagangan di Bursa Efek ada dua macam:

1. Perdagangan dengan Sistem Kol

Perdagangan ini dipimpin oleh pimpinan kol dibantu oleh pembantu pimpinan

kol dan petugas bursa. Pimpinan kol adalah pejabat BAPEPAM yang bertugas

sebagai penanggung jawab acara perdagangan dengan sistem kol. Petugas bursa

adalah pegawa BAPEPAM yang bertugas membantu penyelenggaraan

perdagangan efek. Kuasa anggota bursa adalah pegawai tetap anggota bursa

yang ditunjuk untuk melaksanakan amanat jual beli efek di bursa dan atasa nama

anggota bursa yang bersangkutan. Pelaksanaan dan tata cara perdagangan

dengan sistem kol adalah bahwa sebelum perdagangan dimulai para anggota

bursa terlebih dahulu mengisi, kemudian menyampaikan daftar pesanan yang

memuat jumlah, jenis, serta batasan amanat pembelian saham dari pemodal

kepada petugas bursa. Pertama dengan kol terutup, dinaba pembantu pimpinan

akan menyusun daftar pesanan secara komulatif menurut kurs dan jenis efek

yang diminta, ditawarkan dan kemudian menyerahkan kepada pimpinan kol.

Pimpinan kol kemudian akan mengumumkan kurs yang terjadi atas efek yang

bersangkutan serta jumlah alokasi bagi pemesan secra proporsional. Daftar ini

tertutup untuk umum namun demikian atas izin ketua BAPEPAM yang

berkepentingan dapat melihat daftar itu. Jika telah ada daftar kurs resmi atas

suatu efek, maka perdagangan dilakukan dengan sistem kol terbuka. Pimpinan

kol akan menyebutkan nama dan kurs terakhir suatu efek, kemudian anggota

bursa melakukan tawar-menawar atas efek tersebut (Sartono, 2015:36).

Perdagangan dengan sistem ini oleh penanggung jawab acara yaitu BAPEPAM

yang bertugas, dibantu oleh pembantu penanggung jawab acara dan petugas

bursa. Setelah penanggung jawab acara membuka perdagangan dengan sistem

terus-menerus, perdagangan dilaksanakan serentak untuk semua efek. Dengan

sistem ini, anggota bursa mengajukan penawaran jual beli melalui papan kurs

efek yang bersangkutan tanpa melalui penanggung jawab. Perdagangan secara

terus-menerus telah dilakukan sejak tahun 1989 di Bursa Efek Jakarta.

Otomatisasi proses transaksi perdagangan dilakukan melalui Jakarta Automated

trading System telah mampu mendukung nilai dan frekuensi perdagangan.

Perdagangan efek pada hari itu selalu dimulai dengan adanya dua investor yaitu

investor beli dan investor jual. Kedua investor akan membuka rekening pada

perusahaan pialangnya. Investor beli memberi amanat kepada pialang untuk

membeli saham tertentu, sedangkan investor jual akan memberi amanar kepada

pialang jual untuk menjualkan saham yang dipegang investor jual tersebut. Hari

itu juga (T+0) amanat akan diteruskan kedua pialang ke Wakil Perantara

Perdagangan Efek(WPPE) yang berada di lantai BEJ untuk dijual-belikan

melalui papan elektronik. Penawaran jual biasanya dimulai dengan harga

tertinggi untuk kemudian perlahan-lahan menurun. Sebaliknya penawaran beli

dimulai dengan harga terendah dan akan naik bersamaan dengan makin

banyaknya calon pembeli. Pada saat penawaran harga jual sama dengan harga

penawaran harga beli secara otomatis telah terjadi transaksi. Melalui mekanisme

penawaran jual dan permintaan beli akan dicapai administratif. Oleh Kustodian

Efek Indonesia (KDEI) dimana T + 4 investor jual akan senilai saham yang

dibelinya kepada KDEI. Pada T + 5 investor jual akan menerima pembayaran

sedangkan investor beli menerima saham dari KDEI. Selanjutnya investor beli

menghubungi emiten untuk konfirmasi adanya pemindahan kepemilikan saham

dari investor jual ke investor beli (Sartono, 2015:37).

2.1.9. Memberikan Penilaian Saham dari Segi Perspektif Investor

Perspektif investor adalah jauh lebih sederhana dalam memberikan

penilaian terhadap kondisi suatu saham. Adapun penilaian seorang investor

a. Prospek usaha atau bisnis yang menjanjikan.

b. Kinerja keuangan dan non keuangan adalah bagus.

c. Penyajian laporan keuangan jelas atau bersifat disclosure (pengungkapan secara

terbuka dan jelas).

d. Terlihatnya sisi keuntungan yang terus meningkat (Fahmi, 2015: 279).

2.2. Saham Preferen

2.2.1. Definisi Saham Preferen

Preferred stock/ saham istimewa adalah suatu surat berharga yang dijual

oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan

sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam

bentuk dividen yang biasanya akan diterima setiap kuartal (tiga bulanan) (Fahmi,

2015: 271).

2.2.2. Sifat Saham Preferen

Saham preferen mempunyai hak klaim mendahului dibanding saham biasa

tetapi dibawah obligasi. Jadi susunan hak klaim adalah obligasi-saham

preferen-saham biasa. Sifat preferennya tersebut bisa berupa prioritas atas pendapatan, hak

prioritas klaim atas aktiva pada saat likuidasi atau posisi preferen atas pendapatan

dan aktiva (Brigham & Weston, 1991: 572).

Sifat hibrida saham preferen akan menjadi lebih jelas bila kita klasifikasikan

saham ini dalam hubungannya dengan obligasi dan saham biasa. Ciri prioritas dan

sifat dividen yang tetap umumnya menunjukan bahwa saham preferen ini mirip

obligasi. Pembayaran dividen kepada pemegang saham preferen terbatas

jumlahnya, sehingga pemegang saham biasa bisa menerima keuntungan atau

kerugian lebih karena leverage. Hanya saja dalam hal pendapatan perusahaan tidak

cukup untuk membayar dividen saham preferen, perusahaan boleh untuk tidak

usaha membayar dividen saham pereferen tanpa bahaya kepailitan. Dalam segi ini

saham preferen mirip dengan saham biasa. Kegagalan perusahaan membayar

kewajibannya sebagaimana kegagalan pembayaran bunga obligasi (Brigham &

Weston, 1991: 572).

Beberapa jenis analisa memperlakukan saham prefren sebagai hutang.

Contohnya adalah analisa yang dibuat oleh pemegang saham potensial yang

menghitung fluktuasi pendapatan karena pengaruh biaya tetap sekuritas. Bagi

pemegang obligasi, saham preferen merupakan bantalan dan tambahan dasar

ekuitas. Bagi pemegang saham biasa, saham pereferen merupakan instrumen

leverage (pengungkit) sebagaimana halnya hutang. Bagi kreditur, saham preferen

merupakan tambahan ekuitas. Jadi saham preferen bisa dianggap hutang atau

ekuitas tergantung masalah yang dipertimbangkan. Para akuntan bisanya

memasukan saham preferen dalam pos ekuitas di struktur modal. Tetapi saham

preferen berbeda sekali dengan dengan ekuitas saham biasa (Brigham & Weston,

1991: 572).

2.2.3. Persyaratan Umum dalam Emisi Saham Preferen

Terdapat berbagai bentuk saham preferen, sebagain diantaranya diuraikan

sebagai berikut:

1. Prioritas terhadap Aktiva dan Pendapatan

Banyak persyaratan dalam sertifikat saham preferen diciptakan untuk

memperkecil risiko pembelinya yang dikaitkan dengan risiko yang dipikul

pemegang saham biasa. Saham preferen biasanya mempunyai hak prioritas atas

pendapatan dan aktiva perusahaan. Untuk menjaga hak prioritas ini diciptakan

dua persyaratan. Yang pertama menyatakan bahwa tanpa persetujuan pemegang

saham preferen, tidak dibenarkan mengeluarkan sekuritas yang mempunyai

prioritas yang sama atas pendapatan perusahaan. Yang kedua mengatur agar

pendapatan tetap tinggal dalam perusahaan yaitu berupa persyaratan besarnya

laba ditahan sebelum perushaaan boleh membayarkan dividen saham biasa.

Untuk menjamin tersedianya aktiva likuid guna pembayaran dividen, mungkin

juga diatur minimum ratio lancar yang harus dipertahankan (Brigham & Weston,

1991: 573).

Berbeda dengan saham biasa, saham preferen biasanya mempunyai nilai

nominal. Nilai ini merupakan kuantitas yang berarti. Pertama, nilai nominal

tersebut menetapkan secara pasti jumlah yang terhutang pada pemegang saham

preferen pada saat likuidasi perusahaan. Kedua, biasanya dividen ditetapkan

sebagai persentase dari nilai nominal tersebut. Sebagai contoh, saham preferen

perusahaan J.I Case mempunyai nilai nominal $100 dan dividen yang ditetapkan

sebesar 7 persen dari nilai nominal. Hanya kebiasaanya menyatakan dividen ini

sebagai dividen tahunan $7, dan bukan sebagai persentase dari nominal

(Brigham & Weston, 1991: 573).

3. Dividen Kumulatif

Kebanyakan saham preferen mempersyaratkan dividen kumulatif yaitu semua

dividen yang terhutang pada masa lalu harus dibayar dulu sebelum dividen

saham biasa bisa dibayarkan. Ciri kumulatif dengan demikian merupakan suatu

sarana perlindungan. Bila tidak dipersyaratkan kumulatif maka dividen saham

preferen maupun saham biasa mungkin dilewatkan saja untuk beberapa tahun.

Contoh kasusnya adalah setelah sekian tahun diputuskan membayar dividen

saham biasa dalam jumlah besar sedangkan untuk saham preferen hanya sebesar

persentase yang ditetapkan. Misalkan saham preferen dengan nominal $100

dengan dividen 7 persen dan perusahaan tidak membayarkan dividen untuk

beberapa tahun sehingga terkumpul $50 yang akan dibayarkan. Perusahaan

hanya akan membayar $7 untuk saham preferen dan untuk saham biasa

mendapat dividen $43. Persyaratan kumulatif menghindari terjadinya hal diatas

(Brigham & Weston, 1991: 573).

4. Konvertibilitas

Konvertibilitas artinya saham preferen bisa dikonversikan ke saham biasa.

Kurang dari 40 persen saham preferen yang dikeluarkan dalam tahun-tahun

terakhir ini di Amerika Serikat bisa dikonversi menjadi saham biasa. Misalnya

$1,46 saham preferen suatu perusahaan boleh ditukarkan dengan 2,58 saham

biasa perusahaan tersebut (Brigham & Weston, 1991: 574).

Beberapa persyaratan lainnya yang kadang-kadang saja ditemui dalam

saham preferen adalah:

1. Hak suara (voting right)

Kadang-kadang pemilik saham preferen diberikan hak untuk memilih direksi,

itupun sebagian kecilnya seperti tiga dari sembilan direktur misalnya. Hak suara

ini berlaku hanya dalam hal perusahaan menunggak dividen untuk suatu jangka

waktu tertentu seperti, 6,8, atau 10 triwulan (Brigham & Weston, 1991: 574).

2. Hak partisipasi (participating)

Suatu bentuk saham preferen yang jarang adalah yang memberikan hak

partisipasi berbagi pendapatan perusahaan bersama-sama dengan saham biasa.

Caranya adalah (1) dividen saham preferen sebagaimana ditetapkan dalam

persentase dibayarkan dulu, katakanlah $5 per saham, (2) kemudian sisa laba

dibayarkan sebagai dividen saham biasa sampai sejumlah yang sama diterima

saham preferen yaitu $5 per saham, dan (3) sisa laba bila masih ada dibagi sama

rata diantara pemegang saham biasa dan saham preferen (Brigham & Weston,

1991: 574).

3. Dana pelunasan (sinking fund)

Beberapa saham preferen mempersyaratkan adanya dana pelunasan. Dana ini

digunakan untuk pembelian atau pelunasan saham preferen dalam suatu

persentase tertentu setiap tahunnya (Brigham & Weston, 1991: 574).

4. Maturitas (jatuh tempo)

Hampir semua saham preferen tidak mempunyai maturitas atau tanggal jatuh

tempo pelunasan. Tetapi jika disyaratkan adanya dana pelunasan dengan

sendirinya juga ada maturitasnya (Brigham & Weston, 1991: 574).

5. Persyaratan penarikan kembali (call provision)

Persyaratan penarikan kembali ini memberikan hak kepada perusahan untuk

menarik atau melunasi saham preferen sebagaimana halnya pada obligasi. Bila

hal in diatur demikian, biasanya disyaratkan bahwa perusahaan harus membayar

disebut agio penebusan (call premium). Misalnya saham preferen dengan nilai

nominal $100 mungkin harus dibayar $108 kalau perusahaan akan menariknya

kembali (Brigham & Weston, 1991: 574).

2.2.5. Evaluasi Saham Preferen

2.2.5.1. Sudut Pandang Perusahaan

Penjualan saham preferen ada baik dan ada buruknya. Di antara kebaikanya dari

sudut perusahaan yang mengeluarkan adalah:

1. Sebaliknya dari obligasi, tidak ada paksaan membayar bunga tetap bila keadaan

pendapatan perusahaan tidak memungkinkan.

2. Perusahaan yang ingin mengembangkan penggunaan leverage keuangan, bisa

melakukannya tanpa risiko kepailitan.

3. Dengan menjual saham preferen, manajer keuangan dimungkinkan

menghindarkan pembagian pendapatan yang merata sebagaimana halnya bila

dengan saham biasa.

4. Saham preferen juga menghindarkan pemegang saham biasa berbagi kekeuasaan

pengendalian perusahaan.

5. Sebaliknya dari obligasi, dengan saham preferen perusahaan tidak harus

menghipotikkan aktivanya.

6. Karena saham preferen tidak mempunyai maturitas dan persyaratan dana

pelunasan maka bentuk ini tidak akan menimbulkan masalah arus kas dibanding

dengan obligasi (Brigham & Weston, 1991: 575).

Kerugian bentuk saham preferen dari sudut perusahaan adalah:

1. Pada dasarnya saham preferen harus ditawarkan dengan tingkat penghasilan

yang lebih tinggi dari obligasi.

2. Dividen saham preferen bukan merupakan pos deduksi untuk perpajakan

sehingga perbedaan biayanya cukup besar dibanding obligasi. Biaya hutang

purna pajak kira-kira separuh dari bunga kupon obligasi yang ditetapkan (bagi

perusahaan berlaba). Biaya saham preferen adalah tetap sebesar persentase

3. Untuk memudahkan pemasarannya, ada saham preferen yang bisa dikonversi ke

bentuk saham biasa. Persyaratan ini memberikan kesempatan kepada pemegang

saham preferen ikut menikmati laba yang tinggi bila ada (Brigham & Weston,

1991: 575).

2.2.5.2. Sudut Pandang Penanam Modal (Investor)

Dalam menentukan bentuk sekuritas, manajer keuangan perlu

mempertimbangkan sudut pandang para penanam modal. Serinag ada anggapan

yang menyatakan bahwa saham preferen merugikan baik bagi investor maupun

perusahaan yang mengeluarkannya, sehingga baiknya jangan dipakai saja.

Nyatanya emisi saham preferen terus berlangsung dalam jumlah-jumlah besar.

Keuntungan saham preferen bagi investor adalah sebagai berikut:

1. Saham preferen memberikan penghasilan yang tetap.

2. Pada saat likuidasi, pemegang saham preferen didahulukan haknya dari

pemegang saham biasa.

3. Banyak perusahaan-perusahaan (seperti perusahaan asuransi) lebih sering

menginvestasikan dananya pada saham preferen karena 85 persen dari dividen

yang diterima adalah bebas pajak (Brigham & Weston, 1991: 576).

Kerugian saham preferen bagi investor adalah:

1. Walaupun pemegang saham preferen ikut memikul risiko kepemilikan

perusahaan, pengembalian yang diterimanya terbatas.

2. Fluktuasi harga saham preferen lebih besar dari harga obligasi, sedangkan

penghasilan obligasi seringkali lebih besar.

3. Pemegang saham preferen tidak dapat memaksakan secara hukum untuk

mendapat dividen, karena tergantung keadaan perusahaan.

4. Tunggakan-tunggakan dividen jarang diselesaikan secara tunai per kas (Brigham

& Weston, 1991: 576).

2.2.5.3. Kecenderungan Masa Kini

Mengingat dividen saham preferen bukan merupakan pos deduksi pada

preferennya dan menggantinya dengan obligasi mandat (debenture) atau obligasi

mandat bawahan (sub ordinated debenture). Tetapi dari contoh-contoh berikut,

ternyata metode ini masih digunakan untuk menghimpun modal jangka panjang

ketika keadaan sedang kurang menarik bagi perusahaan untuk melakukan emisi

saham biasa atau obligasi.

1. Perusahaan yang bernama Chrysler Corporation melakukan emisi saham

preferen dan waran dalam tahun 1978 yang ternyata sukses walaupun dalam

keadaan yang kurang menguntungkan. Karena kerugian pada triwulan 1, nilai

saham Chrysler menurun sehingga dalam menghimpun modal tambahan

dihindarkan emisi saham biasa. Berkat berbagai insentif bagi makelar dan

tingkat pengembalian saham preferen yang relatif tinggi, emisi tersebut

sedemikan berhasilnya sehingga jumlah emisi dinaikan dari $150 jadi $200 juta

(Brigham & Weston, 1991: 576).

2. Perusahaan jasa-jasa umum menggunakan saham preferen untuk menunjang

komponen ekuitas dalam struktur modalnya. Perusahaan-perusahaan ini

umumnya bersifat padat modal dan menggunakan hutang dalam jumlah besar,

sedangkan kreditur mempersyaratkan suatu ratio ekuitas minimum untuk

kelanjutan penjualan obligasi (Brigham & Weston, 1991: 576).

3. Dalam tahun-tahun terakhir ini ada pergeseran ke bentuk saham preferen yang

konvertibel yang terutama digunakan pada kegiatan merger. Sebagai contoh

ketika Belco Petroleum sedang merundingkan pengambil-alihanya oleh Inter

North, Inc. Jika pembayaran dilakukan secara tunai ternyata pemegang saham

Belco harus membayar pajak yang besar atas laba aktiva sahamnya. Untuk itu

pemegang saham Belco mendapat penggantian bebas pajak berupa saham

preferen. Pemegang saham Belco dengan demikian memperoleh sekuritas yang

memberikan penghasilan tetap serta kesempatan menunda pembayaran pajak

atas laba aktiva. Inter North menawarkan baik saham preferen biasa maupun

saham preferen yang konvertibel sebagai tukaran saham Belco. Pemegang

saham Belco yang hanya tertarik semata-mata pada pendapatan saja, akan

memilih saham preferen biasa. Adapun mereka yang tertarik pada kemungkinan

biasa memberikan penghasilan 11 persen setahun, sedangkan yang konvertibel

memberikan 7,5 persen tetapi dengan kemungkinan memperoleh laba aktiva

(Brigham & Weston, 1991: 577).

4. Perkembangan terkahir dalam tahun 1984 adalah diperkenalkannya saham

preferen dengan suku bunga mengambang, antara lain ditawarkan oleh

perusahaan besar seperti Alabama Power. Karena saham preferen ini

mempunyai suku bunga mengambang mengikuti keadaan pasar maka nilainya

relatif konstan dan kenyataanya ini menjadikan saham preferen tersebut cocok

untuk portepel likuiditas (surat-surat berharga yang dianggap sebagai bagian dari

modal kerja (Brigham & Weston, 1991: 577).

2.2.6. Pengambilan Keputusan mengenai Penggunaan Saham Preferen

Sebagai sekuritas hibrida, saham preferen disukai oleh mereka yang

seleranya berada diantara saham biasa dan hutang. Dalam hal margin laba

perusahaan lebih dari mencukupi untuk menutup dividen saham preferen, adalah

menguntungkan perusahaan untuk menggunkan leverage. Tetapi kalau penjualan

dan laba perusahaan sangat berfluktuasi maka penggunaan hutang yang

mengakibatkan timbulnya biaya tetap berupa bunga, sama dengan mengundang

risiko. Saham preferen memberikan kompromi untuk mengatasi masalah tersebut.

Penggunaanya bahkan dianjurkan bila rasio hutang perusahaan sudah termasuk

tinggi dibandingkan dengan perusahaan lainnya dalam sektor usaha yang sama.

Biaya relatif dari alternatif sumber permodalan lainnya harus selalu

diperhatikan. Ketika harga pasar dari saham biasa sedang relatif rendah maka biaya

permodalan dengan saham biasa adalah relatif tinggi.

Biaya permodalan dengan saham preferen lebih mengikuti perkembangan

suku bunga dibandingkan harga-harga saham biasa, dengan kata lain saat suku

bunga sedang rendah maka biaya saham preferen juga akan rendah. Ketika biaya

sekuritas dengan penghasilan tetap sedang relatif rendah dibanding biaya ekuitas

saham biasa, tetapi penggunaan hutang akan terlalu banyak menimbulkan risiko,

maka saham preferen merupakan pilihan terbaik sebagai sumber dana (Brigham &

2.3. Obligasi

2.3.1. Definisi Obligasi

Obligasi (bond) adalah suatu kontrak (perjanjian) jangka panjang dimana

peminjam (debitur) setuju akan membayar bunga dan pokok pinjaman pada suatu

tanggal tertentu kepada pemegang obligasi. Secara tradisional obligasi dibuat

dengan suku bunga tetap dan jangka waktu antara 20 sampai 30 tahun. Akhir-akhir

ini sudah mulai beredar juga obligasi dengan jangka waktu singkat dan suku bunga

yang variabel (Brigham & Weston, 1991: 559).

Obligasi adalah surat hutang yang diterbitkan atau dijual oleh sebuah

perusahaan atau pemerintah pada saat meminjam uang dari masyarakat untuk

jangka waktu panjang (Husnan & Pudjiastuti, 2012:374). Berikut adalah beberapa

istilah yang ada dalam obligasi:

Nilai nominal (par value / face value = F) adalah jumlah pokok obligasi yang akan dibayar pada saat obligasi jatuh tempo (Husnan & Pudjiastuti, 2012:375). Kupon ( C ) adalah nilai pembayaran bunga yang dinyatakan atas obligasi

(Husnan & Pudjiastuti, 2012:378).

Tarif Kupon (coupon rate = r ) adalah nilai kupon tahunan dibagi dengan nilai nominal obligasi. Tarif kupon ini setara dengan tingkat suku bunga untuk

pinjaman di bank (Husnan & Pudjiastuti, 2012:378).

Tanggal Jatuh Tempo (maturity date) adalah tanggal tertentu yang digunakan untuk pembayaran pokok (nilai nominal) obligasi (Husnan & Pudjiastuti,

2012:378).

Hasil Sampai Jatuh Tempo (Yield to Maturity / YTM) adalah tingkat pengembalian (hasil) yang diharapkan pasar atas obligasi (Husnan &

Pudjiastuti, 2012:378).

Obligasi merupakan suatu surat berharga yang dijual kepada publik, dimana

disana dicantumkan berbagai ketentuan yang menjelaskan berbagai hal seperti nilai

nominal, tingkat suku bunga, jangka waktu, nama penerbit dan beberapa ketentuan

terkait (Fahmi, 2015: 318). Ada beberapa pendapatan lain yang mendefinisikan

tentang obligasi, yaitu:

a. Bond (obligasi) merupakan janji tertulis dari sebuah perusahaan, pemerintah,

atau lembaga keuangan lainnya untuk membayar sebanyak nilai nominal pada

waktu jatuh tempo (Fahmi, 2015: 318).

b. Bond (obligasi) adalah sekuritas utang jangka panjang yang diterbitkan oleh

sebuah perusahaan atau pemerintah, yang memiliki suku bunga dan tanggal jatuh

tempo yang tetap (Fahmi, 2015: 318).

c. A dictionary of economics, business & finance, memberikan definisi obligasi

sebagai berkut:

1. Persetujuan atau perjanjian tertulis yang telah ditetapkan pemerintah atau

selainnya. Perjanjian ini menjelaskan bahwa perusahaan mesti membayar

sejumlah harta dan bunga dan tanggal yang telah ditetapkan.

2. Perjanjian antara dua orang atau lebih, bertujuan agar salah satu pihak mesti

mempunyai kewajiban yang akan membayar utang kepada pihak lain.

2.3.2. Syarat Sebuah Perusahaan Berhak Menerbitkan Obligasi

Pada saat sebuah perusahaan berkeinginan untuk menerbitkan obligasi,

maka ada beberapa syarat yang harus dipenuhi, yaitu:

a. Mengikuti prosedur yang ditetapkan oleh BAPEPAM-LK diantaranya

melakukan pada BAPEPAM-LK bahwa yang bersangkutan berkeinginan untuk

menerbitkan obligasi, dan BAPEPAM-LK secara efektif menyatakan layak.

b. Perusahaan yang bersangkutan telah dinyatakan memiliki nama dan reputasi

yang baik.

c. Laporan keuangan perusahaan yang bersangkutan telah diaudit oleh akuntan

yang terdaftar.

d. Pada dua atau tiga tahun terakhir perusahaan selalu mendapat keuntungan atau

2.3.3. Pihak yang Berhak Menerbitkan Obligasi

Obligasi diterbitkan oleh pihak-pihak yang memiliki legalitas dari segi

hukum, karena ini menyangkut dengan pertanggungjawaban di kemudian hari

seperti persoalan ketidakmampuan menyelesaikannya dan sebagainya. Ada

beberapa pihak yang menerbitkan obligasi, yaitu:

a. Perusahaan

b. Pemerintah

c. Pemerintah negara bagian (di Indonesia sering di jelaskan dengan Pemda)

d. Pemerintah asing

e. Perusahaan asing (Fahmi, 2015: 319).

2.3.4. Alasan bagi Sebuah Perusahaan Menerbitkan Obligasi

Pada saat suatu perusahaan menerbitkan obligasi ada beberapa alasan yang

mendasari atau keuntungan yang akan diperoleh, yaitu:

a. Penetapan bunga obligasi biasanya tidak terlalu tinggi.

b. Biaya dalam penerbitan atau mencetak obligasi adalah lebih murah

dibandingkan dengan menerbitkan saham, karena menerbitkan saham

hitungannya adalah per-lot, dan 1 lot adalah 500 lembar.

c. Pada saat obligasi dilakukan dan dijual ke publik maka jika terjadi kendala dalam

pembayaran obligasi, perusahaan bisa menyelesaikan dengan mengalihkan

pemegang obligasi menjadi pemegang saham yang bisa dikenal dengan obligasi

konversi (beda jenis dan karakteristik obligasi) (Fahmi, 2015: 320).

Keputusan menerbitkan dan diterbitkan obligasi mengikuti prosedur dan

ketentuan yang ditetapkan oleh BAPEPAM-LK, artinya BAPEPAM-LK akan

mengawasi dengan ketat bagi setiap perusahaan yang menerbitkan obligasi (Fahmi,

2015: 320).

2.3.5. Alasan Membeli Obligasi

Pada saat seseorang ingin membeli obligasi ada beberapa alasan yang

a. Memiliki obligasi jauh dari risiko, karena tingkat suku bunganya tetap (tidak

berubah).

b. Obligasi diterbitkan oleh institusi yang memiliki badan hukum yang jelas dan

dapat dipertanggungjawabkan, serta memiliki mekanisme penyelesaian pada

saat bermasalah

c. Seorang investor yang membeli obligasi dapat mempertahankan obligasi yang

dimilikinya hingga jatuh tempo tiba dan selanjutnya mengambil atau

memperoleh pendapatan tersebut untuk diinvestasikan kembali.

d. Jika pemegang obligasi merasa terdesak oleh kewajiban untuk membayar utang,

karena faktor tagihan dari pihak lain, maka ia dapat meminjamkan obligasinya

tersebut sebagai jaminan hingga utang tersebut dilunaskan.

e. Kemampuan sebuah institusi dalam membeli berbagai jenis obligasi yang

berasal dari berbagai perusahaan, negara, dan pemerintah negara bagian akan

memberikan pengaruh terhadap penilaian publik terhadap kapasitas finansial

perubahan yang dianggap kuat, atau dengan kata lain perusahaan akan naik

(Fahmi, 2015: 320).

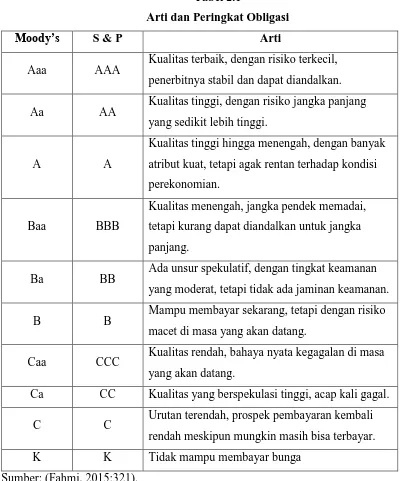

2.3.6. Peringkat Obligasi

Obligasi yang dijual ke publik dalam perspektif para pembeli, melihatnya

berdasarkan peringkat (rating). Peringkat tersebut menggambarkan pada credible

dan prospek layaknya obligasi tersebut dibeli untuk dijadikan sebagai salah satu

current asset perusahaan. Oleh karena itu tidak sembarang obligasi yang akan

dibeli, tapi obligasi yang dibeli terutama didasarkan pada rekomendasi dari lembaga

pemeringkat yang selama ini telah terpercaya dan teruji penilaianya di tingkat

international (Fahmi, 2015: 321).

Beberapa lembaga pemeringkat (rating agency) yang ada di dunia,

misalnya: Moody’s Investor Service, Standar & Poor’s Corporation, Duff & Phelps,

Fitch Investor Service, dan lain-lain. Sedangkan lembaga pemeringkat (rating

agency) yang ada di Indonesia, seperti PT. Pemeringkat Efek Indonesia

Tabel 2.1

Arti dan Peringkat Obligasi

Moody’s S & P Arti

Aaa AAA Kualitas terbaik, dengan risiko terkecil, penerbitnya stabil dan dapat diandalkan.

Aa AA Kualitas tinggi, dengan risiko jangka panjang yang sedikit lebih tinggi.

A A

Kualitas tinggi hingga menengah, dengan banyak

atribut kuat, tetapi agak rentan terhadap kondisi

perekonomian.

Baa BBB

Kualitas menengah, jangka pendek memadai,

tetapi kurang dapat diandalkan untuk jangka

panjang.

Ba BB Ada unsur spekulatif, dengan tingkat keamanan yang moderat, tetapi tidak ada jaminan keamanan.

B B Mampu membayar sekarang, tetapi dengan risiko macet di masa yang akan datang.

Caa CCC Kualitas rendah, bahaya nyata kegagalan di masa yang akan datang.

Ca CC Kualitas yang berspekulasi tinggi, acap kali gagal.

C C Urutan terendah, prospek pembayaran kembali rendah meskipun mungkin masih bisa terbayar.

K K Tidak mampu membayar bunga

Sumber: (Fahmi, 2015:321).

Dalam konsep prudential principle (prinsip kehati-hatian) telah terjelaskan

bahwa bagaimanapun suatu lembaga yang begitu prestisius telah mengeluarkan dan

memberikan informasi tentang peringkat obligasi, namun tetaplah kondisi yang

terjadi di masa lalu tidak ada yang bisa meramalkan. Yang harus diingat bahwa

lembaga peringkat memberikan dan membuat peringkat berdasarkan data-data dan

informasi masa lalu, yang karena itu belum tentu kondisi sama juga terjadi seperti

“Peringkat masing-masing obligasi dari lembaga pemeringkat pada kenyataanya

tidak dapat menjamin dengan pasti tingkat pengembalian terhadap para investor”

(Fahmi, 2015:322).

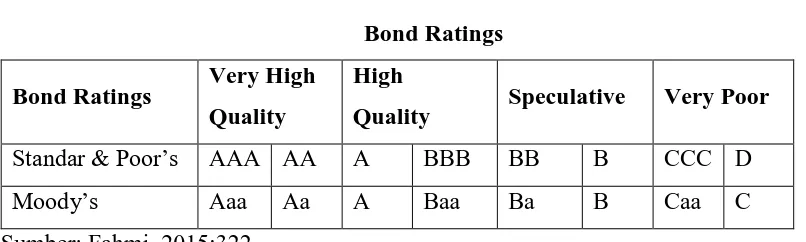

Tabel 2.2

Bond Ratings

Bond Ratings Very High Quality

High

Quality Speculative Very Poor

Standar & Poor’s AAA AA A BBB BB B CCC D

Moody’s Aaa Aa A Baa Ba B Caa C Sumber: Fahmi, 2015:322

2.3.7. Jenis Obligasi berdasarkan Penerbitan

Jika melihat dari segi penerbitan, maka jenis obligasi tersebut ada empat

yaitu:

1. Treasury Bond (TB)

Treasury bond adalah obligasi yang diterbitkan oleh pemerintah, seperti

departemen keuangan atau bank sentral suatu negara. Adapun risikonya adalah

kecil karena ditanggung langsung oleh negara (Fahmi, 2015:324).

2. Corporate Bond (CB)

Corporate Bond adalah obligasi yang diterbitkan oleh perusahaan. Obligasi

jenis ini mengandung berbagai macam permasalahan seperti risiko yang harus

ditanggung oleh pihak pemegang obligasi jika ternyata perusahaan tersebut

mengalami risk default (risiko gagal bayar) dengan sebab-sebab tertentu. Dan

jika tingkat risiko kegagalan membayar semakin tinggi maka semakin tinggi

tingkat suku bunga yang harus dibayar penerbit (Fahmi, 2015:324).

3. Municipal Bond (MB)

Municipal Bond adalah obligasi yang diterbitkan oleh pemerintah negara bagian,

dan biasanya pemegang obligasi ini dibebaskan dari pajak. Adapun risikonya

adalah sama-sama memiliki risiko namun lebih rendah dari risiko pemegang

4. Foreign Bond (FB)

Foreign Bond adalah obligasi yang diterbitkan oleh negara asing dan salah satu

risikonya adalah risiko dalam bentuk foreign currency (mata uang asing). Risiko

lain adalah jika terjadi maka ada risiko gagal bayar (Fahmi, 2015:324).

2.3.8. Jenis dan Karakteristik Obligasi

Kajian tentang obligasi menjadi semakin menarik pada saat kita memahami

secara lebih komplek. Ada beberapa jenis dan karakteristik obligasi yang

diperdagangkan di bursa efek, Eduardus Tandelilin menyebutkan ada delapan yaitu:

1. Obligasi dengan Jaminan (Mortgage Bond)

Adalah obligasi yang diterbitkan oleh perusahaan dengan menggunakan jaminan

asset rill. Sehingga jika perusahaan gagal memenuhi kewajibannya, maka

pemegang obligasi berhak untuk mengambil alih aset tersebut. Perusahaan juga

bisa menerbitkan obligasi yunior atau second mortgage bond, yaitu obligasi

dengan menggunakan jaminan asset rill yang sama dengan obligasi yang telah

diterbitkan sebelumnya, sebagai contoh PT. XYZ menerbitkan obligasi senilai

Rp. 4 juta dengan menggunakan jaminan tanah dan bangunan gudang PT. XYZ

senilai Rp. 10 Juta beberapa waktu kemudian, PT. XYZ mengeluarkan obligasi

lagi senilai Rp. 2 Juta dengan menggunakan jaminan tanah dan gudang bangunan

yang sama dengan obligasi pertama. Maka obligasi yang pertama kali diterbitkan

oleh PT. XYZ disebut dengan obligasi senior atau first mortgage bond dan yang

kedua disebut obligasi obligasi yunior. Jika terjadi likuidasi maka pemegang

obligasi yang kedua akan mempunyai hak atas jaminan tersebut setelah

pemegang hak obligasi pertama terpenuhi (Fahmi, 2015:324).

2. Obligasi tanpa Jaminan (Debentures atau Unsecured Bond)

Adalah obligasi yang diterbitkan tanpa menggunakan suatu jaminan asset rill

tertentu. Sama halnya dengan mortgage bond, perusahaan juga bisa menerbitkan

obligasi tanpa jaminan lagi setelah obligasi tanpa jaminan diterbitkan, atau

3. Obligasi Konversi

Merupakan obligasi yang memberikan hak kepada pemegangnya untuk

mengkonversikan obligasi tersebut dengan sejumlah saham perusahaan pada

hari yang telah ditetapkan, sehingga pemegang obligasi mempunyai kesempatan

untuk memperoleh capital gain. Di sisi lain, perusahaan emiten akan

memperoleh keuntungan karena umumnya obligasi konversi memberikan

tingkat kupon yang relatif lebih rendah, dibanding obligasi biasa (Fahmi,

2015:325).

4. Obligasi yang disertai warrant

Dengan adanya warrant, maka pemegang obligasi mempunyai hak untuk

membeli saham perusahaan pada harga yang telah ditentukan. Sama halnya

dengan obligasi konversi, pemegang obligasi dengan warrant akan mempunyai

kesempatan untuk mendapat capital gain jika harga saham mengalami kenaikan.

Emiten juga akan memperoleh keuntungan dengan memberikan kupon yang

lebih rendah, karena obligasi dengan warrant dan obligasi konversi umumnya

memberikan tingkat kupon yang lebih rendah dibandingkan dengan obligasi

biasa (Fahmi, 2015:325).

5. Obligasi tanpa kupon (Zero Coupon Bond)

Adalah obligasi yang tidak memberikan pembayaran bunga. Obligasi tanpa

kupon umumnya ditawarkan pada harga dibawah nilai par nya (ada discount).

Sehingga investor akan memperoleh keuntungan dari nilai perbedaan harga

pasar nilai per obligasi pada saat obligasi tersebut dibeli (Fahmi, 2015:325).

6. Obligasi dengan tingkat bunga mengambang (floating rate bond)

Adalah obligasi yang memberikan tingkat bunga yang besarnya disesuaikan

dengan fluktuasi tingkat bunga pasar berlaku. Umunya obligasi ditawarkan

dengan menggunakan kupon sebesar persentase tertentu dari suku bunga

deposito atau bisa juga kombinasi dengan suku bunga mengambang (Fahmi,

2015:325).

7. Putable Bond

Adalah obligasi yang memberikan hak kepada pemgang obligasi untuk

tempo. Putable Bond akan melindungi pemegang obligasi terhadap fluktuasi

tingkat bunga yang terjadi. Jika tingkat bunga pasar mengalami kenaikan dan

harga obligasi akan mengalami penurunan maka pemegang obligasi tersebut

dapat menginvestasikan kembali dananya pada tingkat bunga yang sesuai

dengan tingkat bunga pasar yang berlaku (Fahmi, 2015:326).

8. Junk Bond

Adalah obligasi yang memberikan tingkat keuntungan (kupon) yang tinggi,

tetapi juga mengandung risiko yang sangat tinggi pula. Junk bond biasanya

diterbitkan oleh perusahaan-perusahaan yang berisiko tinggi atau oleh

perusahaan yang ingin membiayai suatu rencana merger atau akuisisi (Fahmi,

2015:326).

2.4. Waran

2.4.1. Definisi Waran

Waran (warrant) adalah hak pilih (option) penanam modal (investor) untuk

membeli sejumlah saham pada suatu tingkat harga khusus. Umumnya hak waran

disertakan pada distribusi hutang (obligasi) dan digunakan untuk menarik investor

agar mau membeli obligasi tersebut pada tingkat suku bunga yang lebih rendah dari

semestinya. Sebagai contoh, ketika Trans Pasific Airlines (TPA) bermaksud

menjual obligasi 20 tahun senilai $50 juta dalam tahun 1979, bank emisinya

menginformasikan bahwa sulit untuk menjual obligasi kecuali dengan bunga 14

persen setahun. Sebagai alternatif, bank emisi menyarankan penjualan obligasi

yang disertai pemberian 30 hak waran pada setiap obligasi bernilai $1.000, setiap

waran memberikan hak kepada pemegangnya untuk dapat membeli selembar saham

pada harga $22. Dengan cara tersebut suku bunga dapat ditekan sampai 10,375

persen setahun. Adapaun harga saham pada saat itu adalah $20 per lembar. Hak

waran yang tidak dimanfaatkan akan kadaluarsa dalam tahun 1989. Mengapa

investor mau membeli obligasi Trans Pacific yang Cuma memberikan bunga 10,375

persen hanya karena adanya hak waran yang dilampirkan bersama (Brigham &

Perusahaan dapat juga menjual hak beli saham (rights) kepada non

pemegang saham dengan menjual kupon pembelian saham atau waran. Dalam

PSAK No. 41, IAI mendefinisikan waran sebagai berikut: Waran adalah efek yang

diterbitkan oleh suatu perusahaan yang memberi hak kepada pemegangnya untuk

memesan saham dari perusahaan tersebut pada harga dan jangka waktu tertentu

(pasal 03).

Pemegang waran dapat membeli sejumlah saham dengan mengembalikan

waran tersebut dan membayar sejumlah uang kas tertentu. Waran berbeda dengan

hak beli saham dan opsi saham dalam beberapa aspek yaitu :

1. Waran diterbitkan oleh perusahaan sedangkan hak beli saham (call dan put)

diterbitkan oleh investor (baik individual maupun institusional).

2. Jangka waktu opsi waran biasanya lebih lama (dapat tahunan) dari pada jangka

waktu opsi hak beli saham.

3. Waran dijual atau diterbitkan kepada umum (bukan kepada pemegang saham

atau karyawan perusahaan) dan biasanya hal ini menjadi syarat bagi pembeli

4. Saham dijual dengan harga tertentu atau tunai (tidak gratis).

5. Harga pembelian saham total (harga waran plus tambahan kas) pada saat

pengambilan opsi biasanya melebihi harga pasar saham pada saat waran

ditawarkan

6. Bila hak opsi tidak diambil kos waran tidak dapat ditarik kembali oleh

pemengang waran

7. Waran dapat diterbitkan menyertai penerbitan surat utang (obligasi)

(Suwardjono, 2010:531-532).

Karena terdapat aliran masuk dana, jumlah rupiah yang diterima dari

penjualan kupon saham dapat diakui dan dikategorikan sebagai modal setoran baik

sebagai modal saham atau modal setoran lain (agio saham) (Suwardjono,

2.4.2. Nilai Formula suatu Waran

Hak waran mempunyai nilai formula yang sama dengan nilai waran jika

dimanfaatkan hari ini, dan nilai /harga aktual yang ditentukan di pasar (Brigham &

Weston, 1991: 600). Nilai formula hak waran adalah berdasarkan persamaan :

� �

= � −

Sebagai contoh, sebuah waran TPA memberikan hak kepada pemiliknya untuk

boleh membeli selembar saham biasa dengan harga $22. Bila harga pasar saham

tersebut $64,50 maka nilai rumus waran itu adalah:

($64,50-$22) x 1,0 = $42,50

Rumus ini akan memberikan hasil negatif bila harga jual saham lebih rendah dari

harga menurut hak pilihan waran. Contohnya kalau harga jual saham TPA adalah

$20 maka rumus waran adalah -$2 (Brigham & Weston, 1991: 600).

2.5. Konvertibel

2.5.1. Definisi Konvertibel

Sekuritas konvertibel adalah obligasi atau saham preferen yang dapat

ditukarkan/konversi menjadi saham biasa berdasarkan hak pilih pemegangnya

menurut persyaratan dan kondisi tertentu. Ciri khusus yang paling penting adalah

berapa lembar saham yang akan diterima seorang pemegang hak konvertibel pada

saat yang bersangkutan melaksanakan haknya. Ciri ini dikenal dengan rasio

konversi (conversion ratio) yang menggambarkan berapa jumlah saham biasa yang

diterima seorang pemegang hak konvertibel pada waktu penyerahan sekuritasnya.

Berkaitan dengan ratio konversi adalah harga konversi (conversion price) yaitu

harga efektif yang dibayarkan untuk saham biasa pada saat dilakukan konversi.

Hakikatnya konvertibel sama dengan obligasi yang memiliki hak waran (Brigham

& Weston, 1991: 604).

Obligasi konversi atau yang dikenal juga dengan nama convertible bonds ,

perusahaan penerbit obligasi dan biasanya pada rasio pertukaran yang sudah

ditentukan terlebih dahulu pada penerbitan obligasi tersebut. Ini merupakan sekuriti

hibrida yaitu suatu sekuriti yang terdiri dari dua unsur yaitu utang dan ekuitas (

Husnan & Pudjiastuti, 2012:379).

Hubungan antara ratio konversi dan harga konversi bisa dilihat misalnya

pada obligasi mandat konvertibel dari Adams Electric Company yang emisinya

dilakukan dalam tahun 1984 dengan nilai nominal $1.000. Kapan saja sebelum

jatuh temponya tanggal 1 juli 2004, pemegang obligasi mandat tersebut boleh

menyerahkan obligasinya dan mandat ganti 20 lembar saham biasa (Brigham &

Weston, 1991: 604). Dengan demikian rasio konversinya dalah 20 saham untuk 1

obligasi. Karena harga nominal obligasi mandat tersebut $1000 maka harga

konversi per lembar saham adalah $50 yaitu:

Harga Konversi (Pc) = Nilai nominal obligasi/saham yang diterima

Harga Konversi (Pc) = $1.000/20 = $50

2.5.2. Keuntungan Konvertibel

Hak konvertibel menguntungkan bagi perusahaan maupun investor. Keuntungan

yang paling penting adalah:

1. Sebagai daya penarik pada saat penjualan sekuritas hutang

Perusahaan bisa menjual sekuritas hutang dengan suku bunga yang lebih rendah

dan persyaratan perjanjian pinjaman yang tidak terlalu ketat dengan cara

memberikan kesempatan kepada investor untuk berbagi laba aktiva potensial

(Brigham & Weston, 1991: 605).

2. Penjualan saham biasa dengan harga diatas harga yang berlaku

Banyak perusahaan yang sebenarnya ingin menjual saham biasa dan bukannya

sekuritas hutang tetapi merasa bahwa harga sahamnya sementara ini sedang

tertekan. Manajemen mungkin tahu bahwa pendapatan sedang menurun karena

adanya pemogokan buruh dan akan pulih kembali tahun depan dimana harga

sahamnya juga akan ikut naik lagi. Kalau menjual saham saat ini berarti harus

memberikan lebih banyak saham dari semestinya. Hanya saja penetapan harga

persen lebih sedikit saham yang diterima dibanding dengan misalnya saham

dijual langsung. Sebenarnya manajemen mengharapkan harga saham akan naik

diatas harga konversi agar saham ini jadi menarik waktu konversi. Kalau harga

saham tidak naik dan konversi tidak terjadi maka perusahaan jadinya dibebani

hutang (Brigham & Weston, 1991: 605).

Bagaimanapun perusahaan bisa meyakinkan bahwa konversi terjadi ketika

harga saham sedang di atas harga konversi. Umumnya sekuritas konvertibel

mempunyai persyaratan yang memberikan kesempatan pada perusahaan yang

mengeluarkannya hak penebusan kembali pada tingkat harga yang ditentukan.

Misalkan harga koversi $50, ratio konversi 20, harga pasar saham naik jadi $60 dan

harga penebusan obligasi konvertibel adalah $1.050. Saat perusahaan menebus

kembali obligasi tersebut, pemegang obligasi bisa mengkonversi obligasinya ke

saham biasa dengan nilai pasar $1.200 atau membiarkan perusahaan menebus

kembali dengan harga $1.050. Tentunya pemegang obligasi memilih $1.200

sehingga disini terjadi konversi. Jadi persyaratan penebusan kembali itu

memberikan kesempatan kepada perusahaan untuk “memaksakan” konversi,

dengan syarat harga pasar saham adalah lebih besar dari pada harga konversi

(Brigham & Weston, 1991: 605).

Misalkan: PT.Rahma menerbitkan Convertible boonds dengan tingkat

Bungan 12% per tahun, dan bisa di konversikan menjadi saham nanti pada tahun

ke 5. Untuk satu lembar obligasi , misalnya bisa di tukar dengan satu lembar saham

biasa. Dengan kata lain rasio konversinya adalah satu banding satu, Saat ini harga

saham PT.Rahma adalah Rp.8.000 dan convertible boonds di tawarkan dengan

harga Rp.10.000 ( Sjahrial, 2014:475).

2.5.3. Kerugian Konvertibel

Dari sudut pandang perusahaan yang mengeluarkannya, sekuritas

konvertibel mempunyai suatu kerugian, yaitu:

1. Walaupun obligasi konvertibel memberikan kesempatan pada perusahaan untuk

dalam hal harga saham naik tinggi sekali, perusahaan mungkin akan menunggu

dan menjual saham secara biasa (Brigham & Weston, 1991: 605).

2. Bila perusahaan memang benar ingin menghimpun modal ekuitas sedangkan

harga saham tidak cukup tinggi kenaikannya, maka perusahaan terpaksa harus

puas dengan hutang yang ada, hanya saja bunga hutang ini relatif rendah

(Brigham & Weston, 1991: 606).

2.5.4. Penilaian Convertible Bonds

Pemilik CB sebenarnya memiliki obligasi dan opsi call terhadap saham

perusahaan. Untuk meng-exerci kan opsi tersebut pemilik CB harus melepaskan

obligasi yang akan dimilikinya. Hal ini berbeda dengan kepemilikan waran yang

memungkinkan meng-exercise-kan waran untuk uang tunai tanpa harus melepaskan

obligasi dimana waran melekat ( Sjahrial, 2014:476).

Misalnya PT.Utama menerbitkan CB sebanyak 1.000.000 lembar dengan

nilai nominal Rp.1.000 juta, yang bisa dikonversikan menjadi saham biasa

sebanyak 1.000.000 lembar saham. Misalkan, perusahaan telah menerbitkan

2.000.000 lembar. Berapa nilai CB tersebut ? NIlai CB akan tergantung pada nilai

obligasi dan konversinya.Nilai obligasi merupakan nilai seandainya obligasi

tersebut tidak di konversikan. Nilai konversi menunjukkan nilai sewaktu obligasi

tersebut dikonversikan. Pada saat jatuh tempo. Misalkan, saat konversi CB tersebut

di batasi pada tahun ke 5. Pada saat itu nilai obligasi akan ditunjukkan pada nilai

suatu perusahaan diatas Rp.1000 juta, maka obligasi tersebut akan di penuh. Tetapi

, apabila perusahaan jatuh di bawah Rp.1000 juta, maka nilai obligasi akan turun

sesuai dengan nilai perusahaan ( kita asumsikan tidak ada hutang selain CB ) nilai

konversi pada saat jatuh tempo. Misalkan nilai perusahaan adalah Rp. 6000 juta ,

berarti bahwa 1juta lembar saham yang di peroleh dari konversi CB akan bernilai

Rp.2.000 per lembar. Karena , setiap lembar CB bisa ditukar dengan satu lembar

saham biasa , maka nilai konversi per lembar adalah juga 2.000 ( Sjahrial,