1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Era demokratisasi di Indonesia ditandai dengan pelaksanaan otonomi seluas-luasnya di berbagai daerah. Daerah menginginkan agar pemerintah pusat menyerahkan sepenuhnya urusan yang selama ini menjadi tanggung jawab pemerintah pusat dilimpahkan kepada daerah yang oleh undang-undang ditetapkan sebagai daerah otonom. Desentralisasi menjadi sebuah era baru pembangunan di Indonesia, sistem ini meletakkan fondasi pembangunan dengan memberikan kewenangan kepada pemerintah daerah (daerah otonom) dan transfer dana dari pemerintah untuk membangun daerah masing-masing. Salah satu yang menjadi tolok ukur pelaksanaan pembangunan di daerah adalah ketersediaan anggaran (Sumber:http://otonomidaerah.com/dampak-otonomi-daerah/, diakses, 16 April 2014).

Terdapat begitu banyak harapan yang ideal dibalik penyelenggaraan desentralisasi dan otonomi daerah di Indonesia. Salah satu dampak otonomi daerah yang diharapkan adalah peningkatan efektifitas dan efisiensi dalam pelayanan publik, meningkatnya pertumbuhan ekonomi dan terwujudnya kemajuan pembangunan di seluruh daerah secara merata. Oleh karena itu, dalam rangka penyelenggaraan otonomi daerah, pemerintah daerah diberikan kewenangan yang luas dalam menyelenggarakan semua urusan pemerintahan. Pengelolaan keuangan daerah yang dituangkan dalam bentuk APBD adalah salah

2 satu aspek pelaksanaan otonomi daerah yang harus dilaksanakan secara efektif dan efisien sehingga bisa berpengaruh pada kesejahteraan masyarakat.

Suatu hal yang tidak dapat dipungkiri bahwa APBD memiliki peranan yang cukup penting untuk mempercepat gerak roda pembangunan di setiap daerah, terutama dalam menggerakkan pertumbuhan ekonomi daerah. Untuk mewujudkan hal itu, pemerintah pusat telah mengalokasikan dana besar ke seluruh pemerintah daerah di seluruh wilayah Indonesia. Sebagai bukti semenjak diberlakukannya desentralisasi pemerintahan lima belas tahun silam, maka saat ini hampir sepertiga dari dana APBN telah dialokasikan ke daerah. Tujuannya tidak lain adalah dalam rangka meningkatkan pelayanan publik dan sekaligus mendorong pertumbuhan ekonomi di daerah.

Adanya komitmen pemerintah pusat untuk mendorong percepatan pertumbuhan ekonomi dan pembangunan daerah tersebut melalui kebijakan desentralisasi fiskal perlu mendapat apresiasi, sebab meskipun pemerintah pusat mendapat tantangan dan kritikan dari beberapa daerah yang memiliki kapasitas fiskal yang besar, namun pemerintah tetap kukuh dan disiplin untuk memenuhi kebutuhan fiskal bagi daerah yang memiliki kapasitas fiskal yang kecil.

Perencanaan pembangunan daerah pada umumnya diawali dengan perencanaan yang matang apapun bentuk pembangunannya, seiring dengan semakin gencarnya daerah berlomba-lomba memajukan daerahnya dalam hal pembangunan di segala bidang, maka setelah mendapat kucuran dana dari pemerintah pusat, daerah tidak hanya mengandalkan kemampuan keuangan semata tapi juga kemampuan sumber daya manusia sebagai pelaku pembangunan

3 itu sendiri. Menurut Arsyad (1999: 112-113) terdapat empat elemen dalam hal perencanaan, yaitu:

1. perencanaan berarti memilih (To plan means to choose, Nyerere, 1969);

2. perencanaan merupakan alat pengalokasian sumber daya (Planning as a means of allocating resources);

3. perencanaan merupakan alat mencapai tujuan (Planning as a means of achieving goals); dan

4. perencanaan berorientasi ke masa depan (Planning for the future).

Melalui perencanaan ini diharapkan dalam mencapai tujuan tersebut tidak mengalami masalah dan apabila terjadi masalah, sudah diantisipasi pemecahannya. Oleh karena itu, perencanaan merupakan bagian dari pengambilan suatu keputusan.

Wewenang dan tanggung jawab dalam mengelola keuangan serta pembangunan seperti yang telah diamanatkan undang-undang otonomi daerah menuntut pemerintah daerah untuk mewujudkan suatu bentuk akuntabilitas dan transparansi publik yang merupakan bentuk pertanggungjawaban kepada masyarakat. Salah satu wujud dari pertanggungjawaban dan transparansi dalam pengelolaan pembangunan serta keuangan daerah adalah diwajibkannya pemerintah daerah (kepala daerah) untuk mempertanggungjawabkan pelaksanaan pembangunan di daerahnya pada setiap akhir tahun anggaran.

Banyak persoalan yang dialami daerah ketika harus melaksanakan amanat undang-undang otonomi daerah, tidak lain karena masih terbatasnya aturan menyangkut kewenangan pemerintah daerah dalam menjalankan roda

4 pemerintahan. Persoalan serupa juga mengenai pengelolaan anggaran yang banyak memicu daerah terperangkap dan terbentur dengan aturan yang ditetapkan oleh pemerintah pusat ketika dalam proses penganggaran, bahkan persoalan ini mengakar samapai ke ranah hukum, sehingga banyak daerah gagal menjalankan amanat undang-undang otonomi daerah tersebut. Namun, seiring dengan di amandemennya undang-undang otonomi daerah, perlahan daerah mulai mampu menterjemahkan aturan yang dibuat oleh pemerintah pusat ke dalam rencana strategis yang disusun oleh pemerintah daerah.

Dalam rangka pengelolaan anggaran yang akuntabel dan transparan, pemerintah daerah wajib menyampaikan pertanggungjawaban dalam bentuk laporan keuangan yang merupakan hasil akhir dari proses akuntansi yang menjadi bahan informasi bagi para pemakainya dalam proses pengambilan keputusan. Adapun komponen laporan keuangan pemerintah menurut UU No. 17 tahun 2003 tentang Keuangan Negara, pada Pasal (31) juga didukung dengan PP Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) penjelasan pada poin (25), dinyatakan bahwa laporan keuangan yang harus disajikan oleh kepala daerah setidak-tidaknya meliputi laporan.

1. Laporan realisasi anggaran

Laporan realisasi anggaran sebagai laporan rekening nominal melaporkan tentang aktivitas operasi organisasi selama satu periode, seperti informasi realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan, sisa lebih/kurang pembiayaan anggaran, yang masing-masing diperbandingkan antara anggaran dengan realisasinya dalam satu periode pelaporan.

5 2. Neraca

Neraca adalah laporan yang menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban dan ekuitas dana pada suatu tanggal tertentu.

3. Laporan arus kas

Laporan arus kas adalah laporan yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non-keuangan, pembiayaan, dan non-anggaran.

4. Catatan atas laporan keuangan

Penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam laporan realisiasi anggaran, neraca, dan laporan arus kas.

Laporan keuangan pemerintah daerah ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah, dan perlu diperiksa oleh BPK terlebih dahulu sebelum dilaporkan kepada masyarakat melalui DPRD. Pemeriksaan laporan keuangan pemerintah daerah oleh BPK yang merupakan lembaga negara yang independen dan profesional dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah daerah.

Perhitungan anggaran daerah (APBD) adalah pertanggungjawaban pemerintah daerah atas seluruh pelaksanaan program dan kegiatan yang telah dianggarkan dalam APBD. Di satu pihak, dalam APBD menggambarkan perhitungan atas perkiraan dan realisasi pengeluaran, sedangkan di pihak lain menggambarkan perhitungan atas perkiraan dan realisasi pendapatan daerah

6 dalam membiaya program atau kegiatan daerah pada suatu anggaran tertentu (Mamesah, 1995: 140).

Dalam rangka pertanggungjawaban keuangan inilah tahap penyusunan laporan realisasi anggaran merupakan tahapan yang paling strategis. Dikatakan strategis karena pada tahapan ini menggambarkan selisih antara jumlah yang dianggarkan dalam APBD di awal periode dengan jumlah yang telah direalisasikan dalam APBD di akhir periode (Bastian, 2006: 387). Selain sebagai laporan pertanggungjawaban dan efektivitas pengelolaan anggaran, analisis terhadap perhitungan lebih atau kurang terhadap realisasi anggaran, juga dapat dijadikan sumber atau bahan informasi yang relevan bagi pengambilan keputusan. Relevansi data dan informasi selisih anggaran dengan realisasi tersebut juga merupakan bentuk pertanggungjawaban pemerintah terhadap pengelolaan dana publik (PAU-SE UGM, 2000: 41).

Dari hasil perhitungan tersebut akan terlihat adanya sisa anggaran yang merupakan sisa perhitungan anggaran pada tahun lalu dan merupakan penghubungan antara APBD tahun anggaran yang lalu dengan APBD tahun anggaran yang akan datang. Sebelum pelaksanaan kegiatan berjalan pada tahun anggaran yang baru terutama pada pelaksanaan pendapatan daerah, di dalam kas daerah telah tersedia aset berupa uang kas atau tunai yang secara langsung merupakan bagian dari sisa perhitungan anggaran tahun lalu (Mamesah, 1995: 142). Sebagai rujukan, ketika daerah memperoleh selisih lebih atau kurang dari jumlah yang telah dianggarkan dalam APBD tahun lalu, maka daya serap APBD terhadap pembangunan tergolong rendah atau sebaliknya. Artinya, persentase

7 realisasi fisik dengan keuangan APBD masih kurang dari target, meskipun kinerja tiap SKPD sudah menunjukkan rata-rata baik atau sebaliknya (Witri, 2010: 3).

Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumberdaya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan realisasi anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya (PP Nomor 24 Tahun 2005).

Struktur APBD merupakan satu kesatuan yang terdiri dari pendapatan daerah, belanja daerah, dan pembiayaan. Sementara pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Sisa lebih perhitungan anggaran (SiLPA) tahun anggaran sebelumnya merupakan pembiayaan yang digunakan untuk:

1. menutupi defisit anggaran apabila realisasi pendapatan lebih rendah dari pada realisasi belanja;

2. mendanai pelaksanaan kegiatan lanjutan atas beban belanja langsung;

3. mendanai kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan.

Sisa lebih perhitungan anggaran yang merupakan sisa anggaran pada tahun anggaran yang lalu dapat dimasukkan atau dijadikan sebagai salah satu komponen penerimaan yang dianggarkan pada tahun anggaran berikutnya. Sisa lebih ini

8 dimasukkan pada sisi penerimaan yang akan menambah jumlah penerimaan pada tahun anggaran berikutnya. Dengan adanya penambahan dana dari sisa lebih perhitungan anggaran (SiLPA), maka dana tersebut dapat dialokasikan untuk membiayai kegiatan pada tahun anggaran berikutnya baik untuk membiayai kegiatan/belanja operasi maupun belanja modal, sehingga pertanggungjawaban atas sisa dana yang tersedia dapat dipertanggungjawabkan kepada publik melalui DPRD atas penggunaan sisa perhitungan anggaran tersebut.

Berbagai alasan yang melatarbelakangi adanya sisa lebih perhitungan anggaran (SiLPA) di daerah. Di Indonesia sendiri banyak yang mengalami adanya SiLPA yang tinggi, yang salah satunya terjadi di Provinsi Riau.

Berdasarkan evaluasi APBD 2012 oleh FITRA Riau, APBD Riau untuk empat tahun terakhir terus mengalami peningkatan yang signifikan. Hal tersebut juga dibarengi dengan meningkatnya belanja daerah. Tahun 2009 tercatat dalam APBD realisasi belanja daerah Rp3,7 triliun. Tahun 2012 lalu direncanakan meningkat menjadi Rp8,3 triliun. Ternyata pertumbuhan belanja daerah tumbuh 96 persen dibandingkan realisasi tahun 2011, yakni Rp4.264.819.457.766. APBD 2013 juga meningkat menjadi Rp8,362 triliun.

Meningkatnya APBD Riau ini tidak berbanding lurus dengan kemampuan pemerintah untuk menyerap anggaran. Hal itu dibuktikan dengan besaran sisa lebih pembiayaan anggaran (SiLPA) tahun berjalan yang membengkak terus dari tahun ke tahun. SiLPA tahun 2009 sebesar Rp188 miliar dan meningkat menjadi Rp1,3 triliun di tahun 2011 lalu. Di tahun 2012 dengan APBD Rp8,3 triliun proyeksi SiLPA kembali membengkak menjadi Rp1.834.864.765.217,92

9 (Sumber:http://harianhaluan.com, akses 28 April 2014). Sementara di Tangerang Selatan terkait adanya besaran SiLPA yang cukup besar seperti yang dikemukakan oleh Walikota Tangsel Airin Rachmi Diany, bahwa Nota Keuangan RAPBD Kota Tangerang Selatan tahun 2013 terdapat sisa lebih penghitungan anggaran (SiLPA) sebesar Rp217,93 miliar (Sumber:http://www.kabar6.com, akses 01 April 2014).

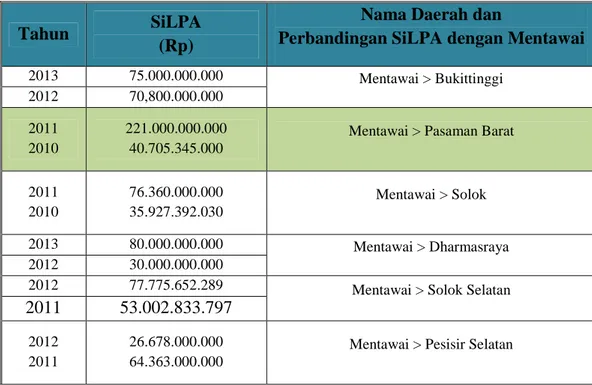

Di Kabupaten Kepulauan Mentawai sendiri telah terjadi hal yang serupa dengan adanya SiLPA pada tahun 2007 sampai dengan tahun 2012, rendahnya serapan anggaran belanja pada APBD yang mengakibatkan besarnya sisa lebih penggunaan anggaran (SiLPA) dari tahun ke tahun terus meningkat. Sebagai bahan perbandingan dapat diuraikan anggaran yang berbentuk SiLPA seperti terjadi dibeberapa daerah di Provinsi Sumatera Barat diantaranya dapat dilihat pada Tabel 1.1 dibawah ini.

Tabel 1.1 Perbandingan SiLPA di Provinsi Sumatera Barat

Tahun SiLPA

(Rp)

Nama Daerah dan

Perbandingan SiLPA dengan Mentawai

2013 75.000.000.000 Mentawai > Bukittinggi 2012 70,800.000.000 2011 2010 221.000.000.000 40.705.345.000

Mentawai > Pasaman Barat

2011 2010 76.360.000.000 35.927.392.030 Mentawai > Solok 2013 80.000.000.000 Mentawai > Dharmasraya 2012 30.000.000.000

2012 77.775.652.289 Mentawai > Solok Selatan 2011 53.002.833.797

2012 2011

26.678.000.000 64.363.000.000

10 Lanjutan Tabel 1.1 2011 2010 21.483.712.500 12.963.691.122 Mentawai > Agam 2011 2012 131.934.899.242,33 54.713.894.145

Mentawai > Kota Pariaman 2011 66.000.000.000 Mentawai > Lima Puluh Kota 2010 49.000.000.000

2012 2011

66.148.408.213 66,148.000.000

Mentawai > Tanah Datar 2011 31.949.955.620 Mentawai > Payakumbuh 2010 25.996.159.204 2011 232.325.620.488,11 Mentawai 2010 223.501.269.578,05 2011 33.160.393.632,77 Mentawai > Sawahlunto 2010 33.160.000.000

2012 67.677.562.601 Mentawai > Padang Panjang 2011 53.155.812.117

2012 31.510.000.000 Mentawai > Padang 2011 48.000.000.000

2012 64.000.000.000 Mentawai > Padang Pariaman Sumber: www.wartaandalas.com, akses 14 Mei 2014.

Dari tabel di atas, dapat dikemukakan bahwa hampir setiap akhir tahun anggaran masing-masing daerah selalu memiliki SiLPA yang berbeda-beda. Dari kedua belas daerah tersebut Kabupaten Kepulauan Mentawai termasuk yang paling besar SiLPA nya kemudian disusul Kabupaten Pasaman Barat. Selain terjadi peningkatan SiLPA yang dialami daerah, juga semakin kompleksnya permasalahan yang dihadapi oleh pemerintah daerah terutama dalam pelaksanaan otonomi daerah, maka semakin meningkat pula pengeluaran yang harus ditanggung atau dibebankan untuk membiayai kegiatan dan program yang akan dilaksanakan atau pun yang sedang berjalan.

11 Dalam rangka mewujudkan tata pemerintahan yang bersih (clean governance), bertanggung jawab serta mampu menjawab tuntutan perubahan secara efektif dan efisien sesuai dengan prinsip tata pemerintahan yang baik (good governance), maka kepala daerah wajib melaporkan penyelenggaraan pemerintahan daerah antara lain dalam bentuk Laporan Keterangan Pertanggungjawaban (LKPJ), sebagaimana diatur dalam UU Nomor 32 Tahun 2004. Mengenai LKPJ pemerintah daerah dalam hal ini kepala daerah (Bupati) harus meningkatkan aksesibilitas laporan keuangannya, tidak sekedar menyampaikannya ke DPRD semata, melainkan juga memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh akses informasi seputar laporan keuangan pemerintah daerah dengan mudah.

Akuntabilitas yang efektif tergantung kepada akses publik terhadap laporan pertanggungjawaban maupun laporan temuan yang dapat dibaca dan dipahami. Dalam demokrasi yang terbuka, akses ini diberikan oleh media, seperti surat kabar (koran), radio, stasiun televisi, website (internet); dan forum yang memberikan perhatian langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat.

1.2 Keaslian Penelitian

Penelitian tentang analisis SiLPA telah banyak dilakukan para peneliti terutama terkait dengan pengelolaan anggaran. Hasilnya pun berbeda-beda tergantung masalah pokok penelitian yang diangkat. Beberapa penelitian yang terkait dengan persoalan SiLPA ini sebagai berikut.

12 1. Martilla dan James (1977) dalam Supranto (1997) tujuannya adalah mengukur tingkat kepuasan atau kualitas pelayanan suatu industri jasa berdasarkan persepsi pelanggan. Analisis tersebut menghasilkan model yaitu Importance Performance Analysis atau analisis tingkat kepentingan dan kinerja/kualitas pelayanan. Selain itu juga menghasilkan diagram Kartesius untuk melihat letak dari unsur-unsur pelaksanaan faktor-faktor atau atribut yang mempengaruhi kepuasan pelanggan perusahaan.

2. Jasagung (2002) dalam penelitiannya menemukan adanya penyebab SiLPA yaitu (a) sisa akibat efisiensi belanja rutin; (b) sisa akibat sistem pembukuan; dan (c) sisa anggaran pembangunan (SIAP-Mati).

3. Hulawa (2009) dalam penelitiannya mengevaluasi SiLPA pada laporan keuangan APBD Provinsi Gorontalo Tahun Anggaran 2001-2007, menyimpulkan bahwa tidak terserapnya anggaran karena adanya program yang tidak terlaksana akibat dari perencanaan yang kurang tepat. Sisa anggaran pada kas umum daerah, dana luncuran dan dana transfer kepada daerah (kabupaten/kota) serta sisa kas pada bendahara pengeluaran SKPD serta SiLPA tahun sebelumnya yang tidak digunakan pada tahun anggaran yang bersangkutan.

4. Baay (2011) dalam penelitiannya menganalisis faktor-faktor yang menyebabkan adanya SiLPA di Provinsi Maluku Utara Tahun 2009, menyimpulkan bahwa terjadi perbedaan pandangan antara pihak eksekutif dengan legislatif termasuk pengendalian yang disebabkan kurangnya

13 pengawasan terhadap pihak yang terlibat dalam pengelolaan dan penatausahaan keuangan.

5. Witri (2011) melakukan penelitian terhadap munculnya SiLPA pada perhitungan APBD Kabupaten Manokwari Tahun 2007-2009, menyimpulkan bahwa variabel-variabel yang menyebabkan terjadinya SiLPA adalah perencanaan anggaran yang buruk, faktor keterlambatan penetapan APBD dan proses anggaran berbelit-belit dan lama.

6. Freitas (2012) dalam penelitiannya menganalisis kontribusi, pertumbumbuhan, dan daya serap anggaran belanja pemerintah di kementrian penataan wilayah dan administrasi negara. Menyimpulkan bahwa jenis belanja yang memiliki kontribusi paling tinggi di atas rata-rata adalah akuisisi bangunan dengan tingkat kontribusi 5.77 persen dan tingkat pertumbuhan 4,01 persen, sedangkan daya serap anggaran belanja rutin, belanja modal dan transfer yang dinilai kuat antara 90-100 persen terbagi dalam 11 belanja diantaranya adalah gaji, sewa properti, belanja kendaraan, peralatan keamanan, dan lain-lain. Sementara jenis belanja yang kemampuan daya serap relatif rendah di bawah 90 persen terbagi menjadi 6 jenis belanja yang salah satunya pemeliharaan peralatan dan bangunan.

7. Hafidh (2013) dalam penelitiannya menganalisis preferensi konsumen dalam memilih pusat perbelanjaan modern di Kota Kediri. Hasil penelitian mengenai beberapa tahapan pengambilan keputusan kunjungan konsumen pusat perbelanjaan modern yaitu: proses pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, keputusan kunjungan, dan evaluasi pasca kunjungan dan

14 tingkat kepuasan yang diperoleh. Melalui analisis Importance Performance Analysis (IPA) menyimpulkan bahwa atribut yang dianggap paling penting adalah atribut kenyamanan sarana beribadah, sedangkan atribut ketersediaan sarana hiburan dianggap paling tidak penting. Dengan melihat penelitian-penelitian sebelumnya, maka variabel-variabel yang digunakan dalam penelitian ini adalah dengan menentukan penyebab terjadinya SiLPA seperti: 1. perbedaan pandangan antara pihak eksekutif dan legislatif termasuk

pengendalian yang disebabkan kurangnya pengawasan terhadap pihak yang terlibat dalam pengelolaan dan penatausahaan keuangan;

2. faktor kebijakan pengelolaan anggaran (keuangan) dan implementasinya; 3. perencanaan anggaran yang buruk;

4. faktor keterlambatan penyusunan dan pengesahan APBD; 5. proses anggaran berbelit-belit (kompleks) dan lama.

1.3 Rumusan Masalah

Dengan melihat sisa lebih perhitungan anggaran (SiLPA) di Kabupaten Kepulauan Mentawai selama kurun waktu tahun anggaran 2010 sampai dengan 2012. Maka masalah yang dikaji dalam penelitian ini adalah SiLPA di Kabupaten Kepulauan Mentawai selalu lebih besar di Provinsi Sumatera Barat, penyebabnya adalah pelaksanaan kegiatan yang tidak sesuai dengan perencanaan anggaran. Terkait adanya besaran sisa lebih perhitungan anggaran (SiLPA) yang cukup signifikan, dianggap sebagai cermin kegagalan Pemerintah Daerah Kabupaten Kepulauan Mentawai dalam mengemas kegiatan baik yang berbentuk pembangunan maupun kesosialan.

15 Untuk mengetahui penyebab terjadinya SiLPA dan bagaimana daya serap anggaran terhadap pembangunan, maka pertanyaan pada penelitian ini adalah faktor-faktor apa yang menyebabkan terjadinya sisa lebih perhitungan anggaran (SiLPA) dilihat dari perencanaan anggaran.

1.4 Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas ditemukan bahwa hampir setiap akhir tahun anggaran selalu terdapat anggaran yang berbentuk sisa lebih perhitungan anggaran (SiLPA) pada pemerintah daerah Kabupaten Kepulauan Mentawai. Semakin besar jumlah sisa lebih perhitungan anggaran (SiLPA) maka semakin besar pula anggaran yang tidak terserap. Dengan demikian, memunculkan pertanyaan bahwa faktor-faktor apa yang menyebabkan terjadinya sisa lebih perhitungan anggaran (SiLPA) tersebut?

1.5 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang sudah dikemukakan, maka tujuan penelitian yang ingin dicapai dari penelitian ini adalah:

1. menentukan variabel-variabel penyebab terjadinya sisa lebih perhitungan anggaran (SiLPA) dan daya serap anggaran di Kabupaten Kepulauan Mentawai tahun anggaran 2010-2012;

2. menentukan prioritas variabel-variabel tersebut terhadap sisa lebih perhitungan anggaran (SiLPA) dengan menggunakan metoda Importance Performance Analysis (IPA).

16

1.6 Manfaat Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberi manfaat antara lain:

1. sebagai masukan bagi Pemerintah Daerah Kabupaten Kepulauan Mentawai dalam melaksanakan anggaran daerah, khususnya tingkat efektivitas dan efisiensi pengelolaan keuangan yang telah dianggarkan, baik dari bagian pendapatan daerah maupun belanja daerah;

2. diharapkan dan dapat menjadi rujukan untuk peneliti selanjutnya yang memiliki topik yang sama serta membantu memperluas khasanah pengkajian mengenai masalah pengelolaan keuangan daerah, khususnya dalam penyusunan dan penetapan anggaran pendapatan dan belanja daerah (APBD) dan laporan pertanggungjawaban keuangan daerah yang menyangkut laporan keuangan pemerintah daerah.

1.7 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini diuraikan menjadi 5 (lima) bab dengan sistematika, yaitu Bab I merupakan bab pendahuluan yang akan menggambarkan ulasan tentang latar belakang penulisan, rumusan masalah, keaslian penelitian, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab II akan menguraikan tinjauan pustaka yang berkaitan dengan topik penelitian, landasan teori, terminologi dan rencana penelitian yang digunakan untuk menjawab tujuan penelitian, serta alat analisis yang digunakan. Bab III merupakan metoda penelitian, berisi tentang jenis penelitian, lokasi dan waktu penelitian, metoda pengambilan sampel, metoda

17 pengumpulan data, jenis dan sumber data, dan teknik analisis data. Data tersebut memuat uraian tentang cara menggunakan alat analisis untuk melakukan analisis penelitian dan jalannya penelitian. Bab IV merupakan pembahasan dan hasil penelitian yang dilakukan. Bab V adalah penutup, pada bagian yang terakhir ini berisi kesimpulan dari hasil penelitian, implikasi kebijakan termasuk mengemukakan keterbatasan yang menjadi kendala dan kesulitan dalam penelitian serta saran yang diberikan sebagai kontribusi pemikiran.