4.1. Pengumpulan Data

4.1.1. Alternatif Jenis Bahan Bahan Bakar Oven Burner

Diantara beberapa alternatif jenis bahan bakar yang bisa dipakai sebagai

pengganti bahan bakar solar dan sesuai untuk diterapkan di industri manufaktur

khususnya bahan bakar oven maka penulis mengambil beberapa alternatif bahan

bakar, yaitu :

- LPG (Liquefied Petroleum Gas)

- LNG (Liquefied Natural Gas)

- BCL (Brown Coal Liquefied)

Pemakaian dari bahan bakar diatas mempunyai beberapa kelebihan untuk dipakai

di industri yaitu :

1. Mampu menghasilkan nilai kalor yang tinggi untuk digunakan sebagai bahan

bakar pemanas.

2. Memiliki harga yang lebih rendah dari pada bahan bakar solar.

3. Ketersediaan bahan bakar yang sekarang ini lebih banyak.

4. Himbauan dari pemerintah untuk memanfaatkan bahan bakar tersebut lebih

optimal.

Dengan alternatif diatas maka dilakukan pemilihan berdasarkan kriteria yang

ditetapkan PT.AHM untuk menentukan bahan bakar, yaitu :

- Biaya investasi

- Nilai kalori bahan bakar

- Harga bahan bakar

- Kemudahan operasional dan maintenance mesin terkait

- Kontinuitas bahan bakar

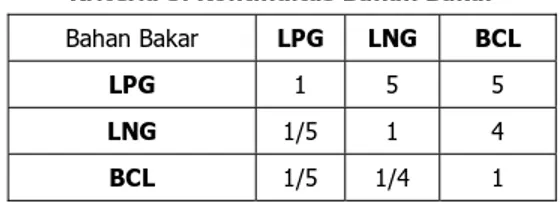

Berdasarkan alternatif dan kriteria diatas maka dibuat kuosioner (lampiran)

sebagai input metode AHP yang akan dipakai melakukan pemilihan alternatif.

Kuosioner diberikan kepada tiga kelompok responden yang cukup berpengalaman

dan ditunjuk mewakili proyek konversi bahan bakar, yaitu :

1. Owner (pemilik proyek), diwakili oleh :

• Process Engineering Painting Steel 1 : 2 orang 2. Kontraktor Painting Steel, terdiri dari :

• - Kalden : 1 orang

Total Jumlah Responden 3 orang

Gambar 4.1

Form Kuisioner Yang Dibagikan Ke Responden

Dan hasil pilihan ke-3 responden dapat dilihat pada resume table dibawah: Tanggal : ... Nama : ... Jabatan : ... Nama Perusahaan : ... Lama Bekerja : ... Petunjuk Pengisian : - Tuliskan bahan bakar pilihan anda pada kolom "Pilihan Anda"

- Lingkarilah angka yang menurut anda mewakili tingkat kepentingan pilihan anda (1 - 9)

Pilihan 1 Pilihan 2

LPG LNG 1 2 3 4 5 6 7 8 9 1 Sama pentingnya (Equal Importance)

LPG BCL 1 2 3 4 5 6 7 8 9 2 Sama hingga Sedikit Lebih penting

LNG BCL 1 2 3 4 5 6 7 8 9 3 Sedikit Lebih penting (Slightly more Importance)

LPG LNG 1 2 3 4 5 6 7 8 9 4 Sedikit Lebih hingga Jelas lebih penting

LPG BCL 1 2 3 4 5 6 7 8 9 5 Jelas lebih penting (Materially more Importance)

LNG BCL 1 2 3 4 5 6 7 8 9 6 Jelas hingga Sangat jelas lebih penting

LPG LNG 1 2 3 4 5 6 7 8 9 7 Sangat jelas lebih penting (Significantly more Importance)

LPG BCL 1 2 3 4 5 6 7 8 9 8 Sangat jelas hingga Mutlak lebih penting

LNG BCL 1 2 3 4 5 6 7 8 9 9 Mutlak lebih penting (Absolutely more Importance)

LPG LNG 1 2 3 4 5 6 7 8 9

LPG BCL 1 2 3 4 5 6 7 8 9

LNG BCL 1 2 3 4 5 6 7 8 9

LPG LNG 1 2 3 4 5 6 7 8 9 LPG Liquefied petroleum gas

LPG BCL 1 2 3 4 5 6 7 8 9 LNG Liquefied natural gas

LNG BCL 1 2 3 4 5 6 7 8 9 BCL Brown Coal Liquefaction (Batu bara cair)

Pilihan 1 Pilihan 2

1 Biaya Investasi Nilai Kalor Bahan Bakar 1 2 3 4 5 6 7 8 9 LNG 11942,29 2 Biaya Investasi Harga Bahan Bakar 1 2 3 4 5 6 7 8 9 LPG 22451,51 3 Biaya Investasi Biaya Operasional 1 2 3 4 5 6 7 8 9 BCL 20540,75 4 Biaya Investasi Kontinuitas Bahan Bakar 1 2 3 4 5 6 7 8 9 Solar 11488,49 5 Nilai Kalor Bahan Bakar Harga Bahan Bakar 1 2 3 4 5 6 7 8 9

6 Nilai Kalor Bahan Bakar Biaya Operasional 1 2 3 4 5 6 7 8 9

7 Nilai Kalor Bahan Bakar Kontinuitas Bahan Bakar 1 2 3 4 5 6 7 8 9 LNG Rp 4.750,00 8 Harga Bahan Bakar Kontinuitas Bahan Bakar 1 2 3 4 5 6 7 8 9 LPG Rp 7.000,00 9 Biaya Operasional Harga Bahan Bakar 1 2 3 4 5 6 7 8 9 BCL Rp 4.500,00 10Kontinuitas Bahan Bakar Biaya Operasional 1 2 3 4 5 6 7 8 9 Solar Rp 9.314,00

1 Biaya Investasi

2 Nilai Kalor Bahan Bakar

3 Harga Bahan Bakar Kriteria

No. KepentinganTingkat Definisi

No. Kriteria Pilihan Anda 4 Biaya Operasional

Kontinuitas Bahan Bakar 5

Nilai Kalor (Kkal/kg)

Harga Bahan Bakar (Rp/kg)

Kuisioner

Pemilihan Alternatif Konversi Bahan Bakar di Painting Steel Sunter PT AHM

Point Point Alternatif Bahan Bakar

Pi li h a An d a

Tabel 4.1

Kesimpulan Hasil Kuisoner

\ Tabel Kesimpulan Hasil Kuosioner (Order of importance of criteria)

Alternatif Bahan Bakar Kriteria

No. Kriteria

Pilihan 1 Pilihan 2

Pilihan

Terbanyak Score No.

Pilihan 1 Pilihan 2

Pilihan

Terbanyak Score

LPG LNG LPG 4 1 Biaya Investasi BI Nilai Kalor Bahan Bakar NK BI 6

LPG BCL LPG 3 2 Biaya Investasi BI Harga Bahan Bakar HG HG 2

1 Biaya Investasi

LNG BCL LNG 1 3 Biaya Investasi BI Biaya Operasional BO BO 4

LPG LNG LPG 7 4 Biaya Investasi BI Kontinuitas Bahan Bakar KN KN 4

LPG BCL LPG 3 5 Nilai Kalor Bahan Bakar NK Harga Bahan Bakar HG NK 2

2 Nilai Kalor Bahan Bakar

LNG BCL BCL 3 6 Nilai Kalor Bahan Bakar NK Biaya Operasional BO BO 8

LPG LNG LNG 3 7 Nilai Kalor Bahan Bakar NK Kontinuitas Bahan Bakar KN NK 3

LPG BCL BCL 3 8 Harga Bahan Bakar HG Kontinuitas Bahan Bakar KN HG 7

3 Harga Bahan Bakar

LNG BCL BCL 3 9 Biaya Operasional BO Harga Bahan Bakar HG HG 6

LPG LNG LPG 6 10 Kontinuitas Bahan Bakar KN Biaya Operasional BO BO 5

LPG BCL LPG 6 4 Biaya Operasional

LNG BCL LNG 4

LPG LNG LPG 5 LPG BCL LPG 5 5 Kontinuitas Bahan Bakar

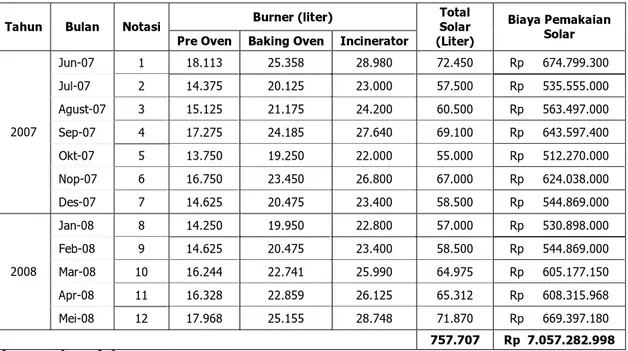

4.1.2. Data Pemakaian Solar

Berdasarkan data dari logistic PT AHM mulai bulan Juni 2007 sampai Mei

2008 painting steel Sunter untuk solar pemakaian per bulan dengan harga solar

industri per liternya RP.9.314,- adalah sbb:

Tabel 4.2 Data Pemakaian Solar

Burner (liter) Tahun Bulan Notasi

Pre Oven Baking Oven Incinerator

Total Solar (Liter) Biaya Pemakaian Solar Jun-07 1 18.113 25.358 28.980 72.450 Rp 674.799.300 Jul-07 2 14.375 20.125 23.000 57.500 Rp 535.555.000 Agust-07 3 15.125 21.175 24.200 60.500 Rp 563.497.000 Sep-07 4 17.275 24.185 27.640 69.100 Rp 643.597.400 Okt-07 5 13.750 19.250 22.000 55.000 Rp 512.270.000 Nop-07 6 16.750 23.450 26.800 67.000 Rp 624.038.000 2007 Des-07 7 14.625 20.475 23.400 58.500 Rp 544.869.000 Jan-08 8 14.250 19.950 22.800 57.000 Rp 530.898.000 Feb-08 9 14.625 20.475 23.400 58.500 Rp 544.869.000 Mar-08 10 16.244 22.741 25.990 64.975 Rp 605.177.150 Apr-08 11 16.328 22.859 26.125 65.312 Rp 608.315.968 2008 Mei-08 12 17.968 25.155 28.748 71.870 Rp 669.397.180 757.707 Rp 7.057.282.998

4.1.3. Data Maintenance dan Penggantian Spare Part

Untuk biaya maintenance dan penggantian spare part selama 1 tahun dihitung

mulai bulan Juni 2007 sampai Mei 2008 adalah :

Tabel 4.3

Data Biaya Maintenance Oven Solar

No Mesin Periodik/th MP MH Rp/MH Total

1 Burner Pre-Oven 3 Mg 16 2 256 Rp 10.000 Rp 2.560.000 2 Burner Baking Oven 3 Mg 16 2 256 Rp 10.000 Rp 2.560.000 3 Burner Incinerator 3 Mg 16 2 256 Rp 10.000 Rp 2.560.000

4 HEX Pre Oven 3 Bl 4 8 256 Rp 10.000 Rp 2.560.000

5 HEX Bake Oven 3 Bl 4 8 256 Rp 10.000 Rp 2.560.000

6 HEX Incinerator 3 Bl 4 4 128 Rp 10.000 Rp 1.280.000 7 Maint Hole Pre Oven 3 Bl 4 4 128 Rp 10.000 Rp 1.280.000 8 Maint Hole Baking Oven 3 Bl 4 8 256 Rp 10.000 Rp 2.560.000 9 Filter AI-100W 6 Bl 2 8 128 Rp 10.000 Rp 1.280.000 10 Filter CKR-080 3 Bl 4 4 128 Rp 10.000 Rp 1.280.000 11 Filter CKR-080 3 Bl 4 4 128 Rp 10.000 Rp 1.280.000 Rp 21.760.000

Dan berikut adalah data penggantian spare part Oven selama 1 tahun:

Tabel 4.4

Data Biaya Penggantian Spare Part Oven Solar

No Part Periodik Jml Harga/pc Total

1 Filter AI-100W 6bl 2 280 Rp 180.000 Rp 100.800.000

2 Filter CKR-080 3bl 4 110 Rp 300.000 Rp 132.000.000

3 Temperatur kontrol 2 th 0,5 3 Rp 4.000.000 Rp 6.000.000

4 LAL2 2 th 0,5 3 Rp 4.000.000 Rp 6.000.000

5 Servo motor dumper 4 th 0,25 3 Rp 10.000.000 Rp 7.500.000

6 Pompa solar 4 th 0,25 3 Rp 4.500.000 Rp 3.375.000

7 Trafo tegangan tinggi 4 th 0,25 3 Rp 3.000.000 Rp 2.250.000

8 Elmo burner 2 th 0,5 3 Rp 2.400.000 Rp 3.600.000 9 Preasure gauge 2 th 0,5 3 Rp 850.000 Rp 1.275.000 10 Nozzle 2 th 0,5 3 Rp 1.000.000 Rp 1.500.000 11 Fotocell 2 th 0,5 3 Rp 2.000.000 Rp 3.000.000 12 Solenoide valve 2 th 0,5 6 Rp 2.000.000 Rp 6.000.000 Rp 273.300.000

Dari data table diatas maka total biaya maintenance oven burner per tahun dengan

bahan bakar solar adalah :

Rp 21.760.000 + Rp 273.300.000 = Rp 295.060.000

,-4.1.4. Data Alternatif Bahan Bakar

Dalam penentuan bahan bakar mana yang akan digunakan sebagai bahan

bakar pengganti solar maka dibawah ditunjukkan resume data alternatif bahan bakar

yang dijadikan pertimbangan utama yaitu dari nilai kalor yang dihasilkan dan

harganya.

Tabel 4.5

Data Nilai kalori Bahan Bakar dan Harga Satuan

Bahan Bakar Nilai Kalor (Kkal/kg) (Rp/kg) Harga

LNG 11942,29 Rp 4.750,00

LPG 22451,51 Rp 7.000,00

BCL 20540,75 Rp 4.500,00

Solar 11488,49 Rp 9.314,00

4.1.5. Data Pemakaian Listrik

Dalam system oven terdapat beberapa mesin yang menggunakan daya listrik

seperti table dibawah :

Tabel 4.6

Data Daya Listrik Mesin Oven

No Mesin Daya (kW)

1 Pre Oven Circculation Fan 1 18,5 2 Pre Oven Circculation Fan 2 18,5

3 Pre Oven Flue Gas Fan 5,5

4 Pre Oven Burner Blower 0,76

5 Baking Oven Circulation Fan 1 30 6 Baking Oven Circulation Fan 2 30

7 Baking Oven Flue Gas Fan 7,5

8 BAking Oven Burner Blower 1,4

9 Entrance Exhaust Fan 1,5

10 Exit Exhaust Fan 1,5

11 Oven Exhaust Fan 18,5

12 Heat Recovery Fan 3,7

13 Process Fan 7,5

14 Incinerator Burner Blower 1,4

15 Cooling Air Supply Fan 18,5

16 Cooling Exhaust Fan 15

17 Control Power 5

Total 184,76

Perhitungan pemakaian daya listrik yang digunakan yaitu dengan asumsi :

Pemakaian listrik/hari : 184,76 kW

1 hari : 17 jam

1 bulan : 22 hari kerja

4.1.6. AMDAL

Berdasarkan ketentuan baku mutu emisi limbah udara untuk industri di

propinsi DKI Jakarta, sesuai dengan Surat Keputusan Gubernur Propinsi DKI Jakarta

No.670/2001 bahwa standar parameter limbah udara yang diijinkan adalah :

Tabel 4.7

Baku Mutu Limbah Udara DKI Jakarta

NO PARAMETER SATUAN BATAS MAKSIMUM

1 NH3 (Amonia) mg/m3 0,5 2 NO2 (Nitrogen Dioksida) mg/m3 1000 3 Opasitas % 35 4 Partikel mg/m3 350 5 SO2 (Sulfur Dioksida) mg/m3 800 6 H2S (Hidrogen Sulfida) mg/m3 35 7 Pb (Timbal) mg/m3 12

4.2. Pengolahan Data

4.2.1. Penentuan Jenis Bahan Bakar

Penentuan jenis pembangkit dilakukan dengan metode AHP (Analythical

Hierarchy Process) dengan input data dari hasil kuosioner seperti ditunjukkan oleh

Gambar 4.1. Tahap - tahap penentuan jenis bahan bakar dengan metode AHP adalah

sebagai berikut :

Membuat Matriks pairwise comparison untuk alternatif pada setiap kriteria keputusan

yang ditetapkan, yaitu :

Biaya investasi

Nilai kalori bahan bakar

Harga bahan bakar

Kemudahan operasional dan maintenance mesin terkait

Kontinuitas bahan bakar

Berikut hirarki lengkap yang sederhana sesuai dengan permasalahan dalam mencari

Gambar 4.2

Hierarki Lengkap Pengganti Solar

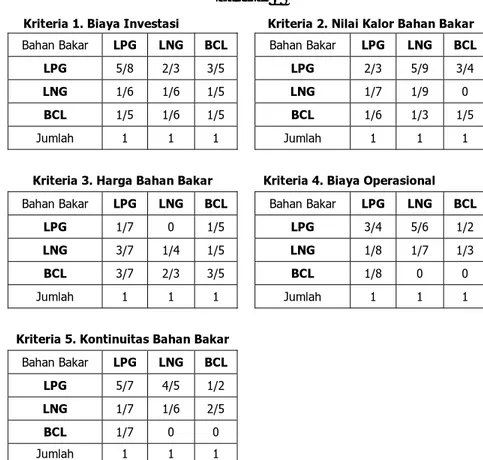

Langkah awal yaitu dimulai dengan membuat Matriks Pairwise Comparison sebagai

berikut :

Tabel 4.8

Matriks Pairwise Comparison

Kriteria 1. Biaya Investasi Kriteria 2. Nilai Kalor Bahan Bakar

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 1 4 3 LPG 1 7 3

LNG 1/4 1 1 LNG 1/7 1 1/3

BCL 1/3 1 1 BCL 1/3 3 1

Kriteria 3. Harga Bahan Bakar Kriteria 4. Biaya Operasional

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 1 1/3 1/3 LPG 1 6 6

LNG 3 1 1/3 LNG 1/6 1 4

BCL 3 3 1 BCL 1/6 1/4 1

Pengganti solar

Biaya

Investasi kaloriNilai Harga Bahan Bakar Kemudahan Operasional Kontinuitas

LPG LNG BCL

GOAL

KRITERIA

Kriteria 5. Kontinuitas Bahan Bakar

Bahan Bakar LPG LNG BCL

LPG 1 5 5

LNG 1/5 1 4

BCL 1/5 1/4 1

¾ Langkah 1 : Menjumlahkan nilai pada setiap kolom

Tabel 4.9 Langkah 1

Kriteria 1. Biaya Investasi Kriteria 2. Nilai Kalor Bahan Bakar

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 1 4 3 LPG 1 5 4

LNG 1/4 1 1 LNG 1/5 1 1/3

BCL 1/3 1 1 BCL 1/4 3 1

Jumlah 1 4/7 6 5 Jumlah 1 4/9 9 5 1/3

Kriteria 3. Harga Bahan Bakar Kriteria 4. Biaya Operasional

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 1 1/3 1/3 LPG 1 6 6

LNG 3 1 1/3 LNG 1/6 1 4

BCL 3 3 1 BCL 1/6 1/4 1

Jumlah 7 4 1/3 1 2/3 Jumlah 1 1/3 7 1/4 11

Kriteria 5. Kontinuitas Bahan Bakar

Bahan Bakar LPG LNG BCL

LPG 1 5 5

LNG 1/5 1 4

BCL 1/5 1/4 1

¾ Langkah 2 : Membagi nilai tiap kolom terkait dengan hasil penjumlahan, kemudian hasil tiap kolom dijumlahkan lagi, hasilnya harus sama dengan 1.

Tabel 4.10 Langkah 2

Kriteria 1. Biaya Investasi Kriteria 2. Nilai Kalor Bahan Bakar

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 5/8 2/3 3/5 LPG 2/3 5/9 3/4

LNG 1/6 1/6 1/5 LNG 1/7 1/9 0

BCL 1/5 1/6 1/5 BCL 1/6 1/3 1/5

Jumlah 1 1 1 Jumlah 1 1 1

Kriteria 3. Harga Bahan Bakar Kriteria 4. Biaya Operasional

Bahan Bakar LPG LNG BCL Bahan Bakar LPG LNG BCL

LPG 1/7 0 1/5 LPG 3/4 5/6 1/2

LNG 3/7 1/4 1/5 LNG 1/8 1/7 1/3

BCL 3/7 2/3 3/5 BCL 1/8 0 0

Jumlah 1 1 1 Jumlah 1 1 1

Kriteria 5. Kontinuitas Bahan Bakar

Bahan Bakar LPG LNG BCL

LPG 5/7 4/5 1/2

LNG 1/7 1/6 2/5

BCL 1/7 0 0

Jumlah 1 1 1

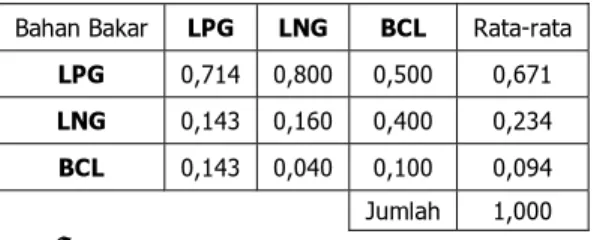

¾ Langkah 3 : Merubah nilai kolom ke bentuk desimal dan mencari nilai rata-rata tiap baris.

Tabel 4.11 Langkah 3

Kriteria 1. Harga Bahan Bakar Kriteria 2. Biaya Operasional

Bahan Bakar LPG LNG BCL Rata-rata Bahan Bakar LPG LNG BCL Rata-rata

LPG 0,632 0,667 0,600 0,633 LPG 0,690 0,556 0,750 0,665

LNG 0,158 0,167 0,200 0,175 LNG 0,138 0,111 0,063 0,104

BCL 0,211 0,167 0,200 0,192 BCL 0,172 0,333 0,188 0,231

Kriteria 3. Harga Bahan Bakar Kriteria 4. Biaya Operasional

Bahan Bakar LPG LNG BCL Rata-rata Bahan Bakar LPG LNG BCL Rata-rata

LPG 0,143 0,077 0,200 0,140 LPG 0,750 0,828 0,545 0,708

LNG 0,429 0,231 0,200 0,286 LNG 0,125 0,138 0,364 0,209

BCL 0,429 0,692 0,600 0,574 BCL 0,125 0,034 0,091 0,083

Jumlah 1,000 Jumlah 1,000

Kriteria 5. Kontinuitas Bahan Bakar

Bahan Bakar LPG LNG BCL Rata-rata

LPG 0,714 0,800 0,500 0,671

LNG 0,143 0,160 0,400 0,234

BCL 0,143 0,040 0,100 0,094

Jumlah 1,000

¾ Langkah 4 : Kesimpulan langkah 1-3

Tabel 4.12 Langkah 4

Bahan Bakar Investasi Biaya Nilai Kalor Harga Operasional Biaya Kontinuitas

LPG 0,633 0,665 0,140 0,708 0,671

LNG 0,175 0,104 0,286 0,209 0,234

BCL 0,192 0,231 0,574 0,083 0,094

¾ Langkah 5 : Membuat tabel matriks order of importance untuk kriteria

Tabel 4.13 Langkah 5

Kriteria Biaya

Investasi Nilai KAlor Harga

Biaya Operasional Kontinuitas Biaya Investasi 1 6 1/2 1/4 1/4 Nilai KAlor 1/6 1 2 1/8 3 Harga 2 1/2 1 3 7 Biaya Operasional 4 8 1/6 1 5 Kontinuitas 4 1/3 1/7 1/5 1

¾ Langkah 6 : Menjumlahkan nilai pada setiap kolom

Tabel 4.14 Langkah 6

Kriteria Investasi Biaya Nilai KAlor Harga Operasional Biaya Kontinuitas

Biaya Investasi 1 6 1/2 1/4 1/4 Nilai KAlor 1/6 1 2 1/8 3 Harga 2 1/2 1 3 7 Biaya Operasional 4 8 1/6 1 5 Kontinuitas 4 1/3 1/7 1/5 1 Jumlah 11 1/6 15 5/6 3 17/21 4 23/40 16 1/4

¾ Langkah 7 : Membagi nilai tiap kolom dengan hasil penjumlahan dan hasil penjumlahannya harus sama dengan 1

Tabel 4.15 Langkah 7

Kriteria Investasi Biaya Nilai KAlor Harga Operasional Biaya Kontinuitas

Biaya Investasi 6/67 36/95 13/99 3/55 1/65 Nilai KAlor 1/67 6/95 21/40 2/73 12/65 Harga 12/67 3/95 21/80 40/61 28/65 Biaya Operasional 24/67 48/95 1/23 7/32 4/13 Kontinuitas 24/67 2/95 3/80 1/23 4/65 Jumlah 1 1 1 1 1

¾ Langkah 8 : Merubah setiap nilai kedalam bentuk desimal dan dicari nilai

rata-rata tiap baris.

Tabel 4.16 Langkah 8

Kriteria Investasi Biaya Nilai KAlor Harga Operasional Biaya Kontinuitas Rata-rata

Biaya Investasi 0,090 0,379 0,131 0,055 0,015 0,134 Nilai KAlor 0,015 0,063 0,525 0,027 0,185 0,163 Harga 0,179 0,032 0,263 0,656 0,431 0,312 Biaya Operasional 0,358 0,505 0,044 0,219 0,308 0,287 Kontinuitas 0,358 0,021 0,038 0,044 0,062 0,104 Jumlah Jumlah 1,000

¾ Langkah 9 : Nilai rata-rata dari tabel 4.16 diatas merupakan nilai eigen vector

yang akan dijadikan faktor pengali untuk matriks alternatif pembangkit, berikut

adalah tabel eigen vector.

Tabel 4.17 Langkah 9

Kriteria Skor

Biaya Investasi 0,134

Nilai Kalor Bahan Bakar 0,163 Harga Bahan Bakar 0,312 Biaya Operasional 0,287 Kontinuitas Bahan Bakar 0,104

¾ Langkah 10 : Mengalikan matriks alternatif pembangkit (tabel 4.12) dengan matriks eigen vector (tabel 4.16)

Langkah terakhir yaitu mengalikan tiap nilai matriks alternatif dengan hasil skor

Dari hasil perkalian diatas maka didapat skor tertinggi 0,509808376 sehingga

direncanakan bahan bakar LPG sebagai pengganti solar.

Setelah diperoleh pilihan maka untuk menguji pilihanya dilakukan dengan uji

konsistensi. Untuk melakukan uji konsistensi dilakukan dengan menghitung

Consistency Ratio (CR). Cara menghitung CR adalah sebagai berikut :

o Kalikan matriks pairwise comparison dengan eigen vector

Matriks Pairwise Comparison

Kriteria BI NK HG BO KN Eigen Vector Hasil

BI 1,00 3,00 0,50 0,33 0,33 0,134 0,909 NK 0,33 1,00 2,00 0,50 3,00 0,163 0,260 HG 2,00 0,50 1,00 3,00 2,00 X 0,312 = 1,730 BO 3,00 2,00 0,33 1,00 2,00 0,287 1,327 KN 3,00 0,33 0,50 0,50 1,00 0,104 0,860 Jumlah 9,33 6,83 4,33 5,33 8,33

o Menghitung

λ

dengan cara membagi hasil tabel diatas dengan eigen vectorHasil Eigen Vector λ 0,909 0,134 6,788 0,260 0,163 1,595 1,730 : 0,312 = 5,547 1,327 0,287 4,630 0,860 0,104 8,237 LPG : (0,633x0,134) + (0,665x0,163) + (0,140x0,312) + (0,708x0,287) + (0,671x0,104) : 0,509808376 LNG : (0,258x0,153) + (0,104x0,219) + (0,286x0,264) + (0,286x0,249) + (0,286x0,140) : 0,214042798 BCL : (0,139x0,153) + (0,231x0,219) + (0,574x0,264) + (0,140x0,249) + (0,140x0,140) : 0,276148826

o Mencari CI (Consistency Index)

λ

max= Σλ

/n= 26,796/5

= 5,396

o Mencari CR (Consistency Ratio) dengan menggunakan tabel index random

Dari perhitungan diatas diperoleh Ratio Consistency (CR) sebesar 8,0 %.

Karena syarat dari konsistensi adalah nilai CR < 10% berarti hasil pengisian dan

perhitungan proses di atas dapat diterima dan dipertanggungjawabkan.

RI = tabel Index Random

N 1 2 3 4 5 6 7 8 9 10 RI 0 0 0,58 0,9 1,12 1,24 1,32 1,41 1,45 1,49 1 max − − = n n CI λ 089 , 0 1 5 5 396 , 5 = − − = CI RI CI CR= 080192 , 0 12 , 1 089 , 0 = = CR

4.2.2. Peramalan Pemakaian Bahan Bakar Solar

Berikut ini adalah grafik pemakaian bahan bakar aktual oven dimana data

diambil dari SAP logistik:

Grafik 4.1

Pola Pemakaian Bahan Bakar Solar

Pola data pemakaian solar seperti pada Grafik 4.1 dapat dikelompokkan sebagai

jenis pola data stasioner, tetapi mempunyai kecenderungan ke arah pola trend. Untuk

itu data tersebut akan dianalisis dengan tiga metode peramalan yaitu Single Moving

Averages, Single Exponential Smoothing, dan Regresi linier dengan deret waktu.

Hasil perhitungan dari ketiga metode tersebut hanya ditampilkan resumenya saja,

sedangkan detailnya ditampilkan pada lampiran.

Perhitungan peramalan adalah sebagai berikut : Grafik Pemakaian Solar

72450 57500 60500 69100 55000 67000 58500 57000 58500 64975 65312 71870 0 10000 20000 30000 40000 50000 60000 70000 80000 39234 39264 39295 39326 39356 39387 39417 39448 39479 39508 39539 39569 Bulan Pemakaian Liter

Peramalan pertama menggunakan metode Single Moving Averages. Pada metode

ini digunakan 3 macam periode yaitu 2, 4 dan 5 periode. Pengolahan data dengan

metode ini menghasilkan perhitungan seperti pada tabel berikut.

Tabel 4.18

Hasil forecast Daya Metode SingleMoving Average

Notasi

Periode Actual Data (Xi) SMA 2 periode SMA 4 periode SMA 5 periode

1 72.450 2 57.500 3 60.500 64.975 4 69.100 59.000 5 55.000 64.800 64.888 6 67.000 62.050 60.525 62.910 7 58.500 61.000 62.900 61.820 8 57.000 62.750 62.400 62.020 9 58.500 57.750 59.375 61.320 10 64.975 57.750 60.250 59.200 11 65.312 61.738 59.744 61.195 12 71.870 65.144 61.447 60.857 MSE 39.267.660 43.868.635 33.211.568 MAPE 8,88 9,55 7,99

Peramalan kedua menggunakan metode Single Exponential Smoothing. Pada

metode ini digunakan smoothing constant (α) yang bernilai 0.1, 0.6, dan 0.95. Penentuan α dilakukan dengan cara trial and error. Pengolahan data dengan metode ini menghasilkan perhitungan seperti pada tabel berikut.

Tabe l 4.19

Hasil forecast Daya Metode SingleExponential Smoothing

Notasi

Periode Data (XActual i) α = 0.1 α = 0.6 α = 0.95

1 72.450

2 57.500 72.450 72.450 72.450

3 60.500 70.955 63.480 58.248

5 55.000 69.829 66.137 68.664 6 67.000 68.346 59.455 55.683 7 58.500 68.211 63.982 66.434 8 57.000 67.240 60.693 58.897 9 58.500 66.216 58.477 57.095 10 64.975 65.444 58.491 58.430 11 65.312 65.397 62.381 64.648 12 71.870 65.389 64.140 65.279 MSE 77.826.753 56.572.646 70.410.841 MAPE 11,91 10,39 11,24

Peramalan ketiga menggunakan metode Regresi Linier dengan deret waktu.

Pengolahan data dengan metode ini menghasilkan perhitungan seperti pada tabel

berikut.

Tabel 4.20

Hasil Forecast Daya Metode Regresi Linier Dengan Deret Waktu

Notasi Periode Actual Data (Xi) y' 1 72.450 62.378 2 57.500 62.517 3 60.500 62.656 4 69.100 62.795 5 55.000 62.934 6 67.000 63.073 7 58.500 63.212 8 57.000 63.351 9 58.500 63.490 10 64.975 63.629 11 65.312 63.768 12 71.870 63.907 MSE 33.702.482 MAPE 8,2

Dari ketiga metode diatas dapat dibuat ringkasan seperti ditunjukkan oleh tabel

berikut.

Tabel 4.21

Resume Forecasting Pemakaian Solar

Opsi Metode MSE MAPE Nilai Tracking Signal Tracking Signal Keputusan

1 SMA 2 periode 39.267.660 8,88 -1,23 s/d 1,93 OK Diterima

2 SMA 4 periode 43.868.635 9,55 -2,61 s/d 1,11 OK Diterima

3 SMA 5 periode 33.211.568 7,99 -1,85 s/d 2,68 OK Diterima

4 Single Exponential Smoothing (α = 0.1) 77.826.753 11,91 -10,00 s/d -1,00 NO OK Ditolak 5 Single Exponential Smoothing

(α = 0.6) 56.572.646 10,39 -3,50 s/d -0,96 OK Diterima

6 Single Exponential Smoothing (α = 0.95) 70.410.841 11,24 -1,90 s/d -0,14 OK Diterima

7 Regresi Linier with time 33.702.482 8,24 -1,90 s/d 1,56 OK Diterima

min 33.211.568 7,99

Dan berikut adalah grafik tracking signal:

RESUME TRACKING SIGNAL

-4 -3 -2 -1 0 1 2 3 4 0 1 2 3 4 5 6 7 8 9 10 11 12 13 Periode Tr acki ng S ig SMA2 SMA4 SMA5 SE 0,1 SE 0,6 SE 0,95 REG LINIER Grafik 4.2

Berdasarkan tabel diatas dapat disimpulkan :

- MSE terkecil = 33.211.568

- MAPE terkecil = 7,99

- Metode = Single Moving Average 5 Periode

Sehingga dipilih metode Single Moving Average 5 Periode untuk melakukan

peramalan pemakaian bahan bakar. Berdasarkan ketentuan dari manajemen PT.AHM

bahwa umur ekonomis suatu mesin yang bekerja terus menerus diperkirakan sekitar 8

tahun, maka peramalan akan dilakukan selama 8 tahun berjalan ditambah 1 tahun

masa pelaksanaan proyek konversi bahan baker solar ke LPG tersebut, dengan tiap

tahun terdiri atas 12 bulan. Hasil peramalan ini seperti ditunjukkan pada tabel berikut.

Tabel 4.22

Hasil Forecasting Pemakaian Bahan Bakar Solar Metode SMA 5

Periode/ Tahun ke

Bulan 0 1 2 3 4 5 6 7 8

Jun07-Mei08 Jun08-Mei09 Jun09-Mei10 Jun010-Mei11 Jun11-Mei12 Jun12-Mei13 Jun13-Mei14 Jun14-Mei15 Jun15-Mei16 1 72.450 63.531 64.737 64.692 64.690 64.691 64.691 64.691 64.690 2 57.500 64.303 64.712 64.690 64.690 64.691 64.691 64.690 64.690 3 60.500 65.309 64.707 64.690 64.691 64.691 64.691 64.690 64.691 4 69.100 65.175 64.682 64.690 64.691 64.690 64.690 64.690 64.691 5 55.000 65.174 64.678 64.691 64.691 64.690 64.690 64.691 64.691 6 67.000 63.835 64.682 64.691 64.691 64.691 64.691 64.691 64.690 7 58.500 64.698 64.703 64.691 64.690 64.691 64.691 64.691 64.690 8 57.000 64.759 64.692 64.690 64.690 64.691 64.691 64.690 64.690 9 58.500 64.838 64.690 64.690 64.691 64.690 64.690 64.690 64.691 10 64.975 64.728 64.687 64.690 64.691 64.690 64.690 64.691 64.691 11 65.312 64.661 64.689 64.691 64.691 64.691 64.691 64.691 64.690 12 71.870 64.572 64.691 64.691 64.690 64.691 64.691 64.691 64.690 Total (liter) 775.585 776.352 776.287 776.286 776.286 776.286 776.286 776.286

4.3. Analisis Data

4.3.1. Aspek Pemasaran

4.3.1.1. Potensi Pasar

Aspek pasar adalah salah satu faktor dominan dalam penentuan suatu proyek atau

investasi termasuk dalam proyek konversi bahan baker oven solar menjadi LPG. PT.

Astra Honda Motor sebagai satu-satunya produsen sepeda motor merk Honda yang

sudah dikenal dan menjadi pilihan pertama dari segala merk sepeda motor. PT. Astra

Honda Motor dalam memproduksi sepeda motor terus mengalami peningkatan

produksi. Kenaikan produksi tersebut secara signifikan dari tahun 2000 ~ 2008. Pada

tahun 2006 produksi sepeda motor mencapai 2.340.168 unit, dan pada tahun 2007

mencapai 2.141.015 (data AISI Januari 2008), menurun sekitar 8.5% akan tetapi ini

memang dikarenakan pasar motor secara keseluruhan memang sedang mengalami

penurunan daya beli unit motor. Kendati demikian, AHM masih mampu

mempertahankan market share (pangsa pasar) nasional sebesar 45,7 persen

dibandingan kompetitornya.

Dengan melihat data penduduk Indonesia tahun 2007 yang mencapai kurang lebih

250.000.000 jiwa dengan asumsi setiap 4 jiwa membentuk satu keluarga (rasio 1 : 4)

dengan kebutuhan 1 (satu) unit sepeda motor, maka dapat diketahui bahwa pasar

sepeda motor di Indonesia masih sangat besar karena pada saat ini penjualan baru

mencapai 4,685,078 unit motor

% 5 . 7 000 . 000 . 250 4 4.685.078× = = pemenuhan Ratio

Dari data tersebut bisa dianggap sebagai sebuah pasar potensial karena Indonesia

adalah negara berkembang dengan tingkat pendapatan masyarakat yang belum

mencapai margin kelas atas. Sebagian besar masih dalam kategori dengan pendapatan

menengah (Rp.2.500.000) per bulan, maka kemungkinan untuk memanfaatkan sepeda

motor sebagai sarana transportasi masih sangat besar.

4.3.1.2. Market Share Penjualan Motor

Data penjualan sepeda motor di Indonesia yang mencapai angka 4,685,078 unit

pada tahun 2007 dengan rincian penjualan sebagai berikut :

Tabel 4.23

Market Share Penjualan Motor di Indonesia tahun 2008

No Produsen Total Penjualan (unit) Prosentase

1 Honda 2,141,015 45.7

2 Yamaha 1,833,506 39.1

3 Suzuki 637,103 13.6

4 Merk lain (Kawasaki, Kanzen, Bajaj,

TVS, Kymco, dll) 73,454 1.6

TOTAL 4,685,078 100

(sumber data market share 2007 diambil dari : www.republika.co.id )

Sepeda motor Honda menjadi Market Leader dalam industri sepeda motor dengan

marketshare sebesar 45.7%.

Market Share Sepeda Motor

45% 39% 14% 2% Honda Yamaha Suzuki

Merk lain (Kawasaki, Kanzen, Bajaj, TVS, Kymco, dll)

Grafik 4.3

Dengan melihat pie chart diatas terbukti bahwa sepeda motor Honda masih

menjadi market leader, sehingga kedepannya produksi sepeda motor Honda juga

berpotensi mengalami peningkatan. Disamping itu kebutuhan penduduk akan alat

transportasi sepeda motor dari seluruh lapisan masyarakat yang juga belum terpenuhi

(rasio 7.5%).

4.3.1.3. Strategi Pemasaran

Dari data permintaan pasar, PT. Astra Honda Motor selalu memperhatikan

strategi pemasaran yang selalu digunakan untuk menjaga target penjualan. Sedikit

gambaran strategi pemasaran yang digunakan antara lain :

1. Customer satisfaction ( pemberian pelayanan, perawatan dan beberapa fasilitas

lainnya dengan adanya H1, H2, dan H3 untuk kategori pelayanannya )

2. Selain itu PT AHM juga sangat memperhatikan akan kepedulian kepada

lingkungan sekitar dengan menggelar program Go Green With AHM dengan

menanam pohon sebanyak 12.700 pohon.

3. Program Two Million Signature Campaign yaitu program pengumpulan 20 juta

tanda tangan, dan setiap tanda tangan yang terkumpul PT AHM memberikan

bantuan Rp.1000 per tanda tangan, dana sebesar 2 miliar digunakan sebagai

4.3.2. Aspek Teknis

4.3.2.1. Desain Sistem Piping LPG

Sebelum dilakukan perubahan sistem terlebih dulu didesain sistem pipa dan

instalasi untuk kebutuhan suplai LPG dari tangki pusat ke mesin burner. Sistem disini

sangat berbeda karena LPG membutuhkan perlakuan khusus dikarenakan bahannya

mudah meledak dan terbakar dalam tekanan tinggi, sehingga harus dilengkapi

beberapa pengaman sesuai dengan standar yang ditentukan.

Gambar 4.3

Diagram Oven dengan Bahan Bakar LPG

CED OVEN SYSTEM DIAGRAM

INCINERATOR HEX4 HEX3 OVEN EXHAUST FAN HEAT RECOVERY FAN PROCESS FAN PRE OVEN CIRC. FAN 1,2 BAKE OVEN CIRC. FAN 1,2 HEX1 HEX2

PRE OVEN BAKE OVEN

PRE OVEN FLUE GAS FAN

BAKE OVEN FLUE GAS FAN ENTRANCE

EXHAUST FAN EXIT EXHAUST FAN

PRE OVEN BURNER BAKE OVEN BURNER INCINERATOR BURNER TANGKI LPG 2000L OU T D OO R IN D OOR

SAFETY DEVICE & LEAK DETECTOR

4.3.2.2. Kebutuhan Mesin-mesin Utama

Dalam proyek konversi bahan bakar solar ke LPG ini dibutuhkan mesin dan

instalasi pipa (warna hijau dalam gambar 4.2) dan juga kelistrikan seperti tabel

dibawah :

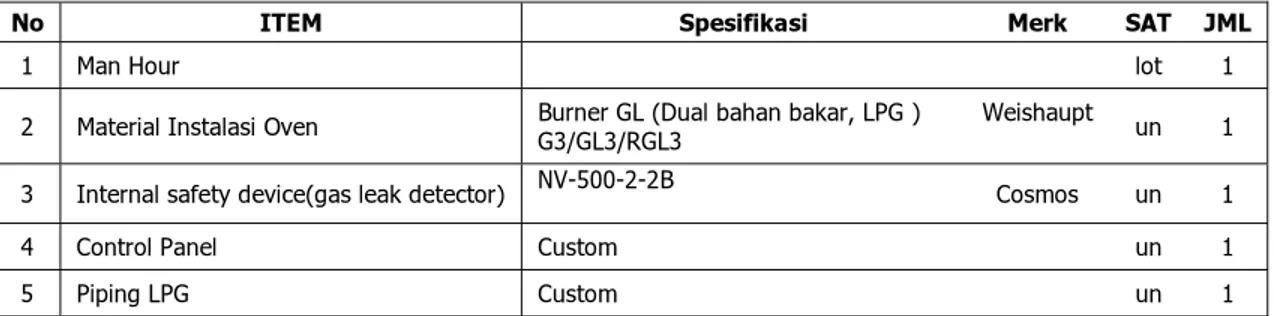

Tabel 4.24 Daftar Mesin-mesin Utama

No ITEM Spesifikasi Merk SAT JML

1 Man Hour lot 1

2 Material Instalasi Oven Burner GL (Dual bahan bakar, LPG ) G3/GL3/RGL3 Weishaupt un 1

3 Internal safety device(gas leak detector) NV-500-2-2B Cosmos un 1

4 Control Panel Custom un 1

5 Piping LPG Custom un 1

4.3.2.3. Lokasi Tangki LPG, Pipa, Burner

Untuk tangki LPG lokasinya menggantikan tangki solar yang lama, dan

ditambah bangunan support untuk safety device dan leak detector. Untuk burner

diganti dengan model baru yang sesuai dengan kebutuhan bahan bakar LPG dengan

spesifikasi seperti pada tabel 4.22, dan semua instalasi pipa diganti dengan yang baru

4.3.2.4. Efisiensi Pemakaian Bahan Bakar LPG

Berdasarkan dari data teknis nilai kalori antara solar dengan LPG maka

pemakaian bahan bakar tersebut berkurang sesuai perhitungan dibawah :

Tabel 4.25

Perbandingan Data Teknis Solar dan LPG

Bahan Bakar Nilai Kalor

(Kkal/kg)

Harga (Rp/kg)

LPG 22451,51 Rp 7.000,00

Solar 11488,49 Rp 9.314,00

Asumsi 1 kg = 1 liter untuk solar

Pemakaian total solar 1 tahun = 757.707 liter

Total kalori 1 tahun = 11488,49 kkal/kg x 757.707

= 8.704.909.292 kkal/kg

Kemudian perhitungan dikonversikan misalnya menggunakan bahan bakar LPG

Pemakian total LPG 1 tahun = 8.704.909.292 : 22451,51

= 387.720 kg Persentase penurunan =

∑

∑

sebelum perubahan perubahan selisih = 49% 757.707 387.720 -757.707 Rp =Dan ditetapkan efisiensi sebesar 10%

4.3.2.5. AMDAL

Untuk melaksanakan proyek ini terlebih dahulu dilakukan pengukuran hasil

pembuangan atau limbah udara dari cerobong oven. Hal ini bertujuan untuk

mengetahui berapa kandungan atau partikel-partikel yang masih diijinkan dan aman

bagi lingkungan sekitarnya serta sebagai syarat layak tidaknya proyek ini dilanjutkan.

Pengambilan data dilakukan di Plant 2 Pegangsaan karena di Plant tersebut sudah

menggunakan bahan bakar LPG. Pengukuran tersebut dilakukan oleh

LABORATORIUM PENGUJIAN BALAI HIPERKES DAN KESELAMATAN

KERJA, DINAS KERJA DAN TRANSMIGRASI PROVINSI DKI JAKARTA,

pengujian dilakukan 21-28 April 2008 dan hasilnya adalah sebagai berikut :

Tabel 4.26

Hasil Uji Kualitas Limbah Udara LPG

Keterangan :

ttd : tidak terdeteksi

berdasarkan hasil pengujian diatas bahwa parameter-parameter tersebut masuk dalam

batas yang diijinkan, sehingga proyek ini layak untuk dijalankan.

NO PARAMETER SATUAN MAKSIMUM BATAS PENGUKURAN HASIL METODE STATUS

1 NH3 (Amonia) mg/m3 0,5 ttd NESSLER OK

2 NO2 (Nitrogen Dioksida) mg/m3 1000 0,41154 KOLORIMETRI OK

3 Opasitas % 35 2,50000 TELESCOPE OK

4 Partikel mg/m3 350 4,66666 ISOKENETIK OK

5 SO2 (Sulfur Dioksida) mg/m3 800 2,24810 TURBIDITIMETRI OK

6 H2S (Hidrogen Sulfida) mg/m3 35 0,05428 METHYLENE BLUE OK

7 Pb (Timbal) mg/m3 12 0,33160 AAS (ATOMIC ABSORBTION

4.3.3. Aspek Keuangan

4.3.3.1. Rencana Anggaran Biaya

Dalam suatu proyek pihak engineering terlebih dulu membuat RAB (Rencana

Anggaran Biaya) yang berisi nama mesin, spesifikasi, satuan, jumlah dan harga.

Estimasi yang dibuat khususnya harga didapat dari database dari SAP di PT AHM.

Tujuan dibuat RAB disini adalah engineering dapat mengetahui besarnya biaya dalam

pelaksanaan suatu proyek dan juga sesuai dengan pembagian budget pada awal tahun.

Selain itu owner juga tahu apakah besarnya biaya yang diajukan oleh maker atau

subcont sesuai dengan besarnya proyek atau tidak. Berikut adalah RAB yang dibuat

Pekerjaan : Modifikasi Oven Painting CED ( Bahan Bakar Solar Menjadi LPG/Solar ) Jumlah : 1 lot Lokasi : Painting - Sunter Plant

Budget No: PED00-PTST1/23F61/ATE/06/012 NJO

Tanggal : 11 Mei 2008

Harga Sat. Jml. Harga 1

soft drawing, dll lot 1 Rp 500.000 Rp 500.000 lot 1 Rp 100.000.000 Rp 100.000.000

Install Conduit Cable lot 1 Rp 1.500.000 Rp 1.500.000

Pengecatan Instalasi & Support lot 1 Rp 7.500.000 Rp 7.500.000

Instalasi burner & safety device lot 1 Rp 5.000.000 Rp 5.000.000

lot 1 Rp 10.000.000 Rp 10.000.000

124.500.000 Rp

2

GL ( Dual bahan bakar, LPG )

G3/GL3/RGL3 Weishaupt Unit 3 Rp 1.132.000.000 Rp 3.396.000.000 Rp 3.396.000.000

3 NV-500-2-2B Cosmos Unit 1 Rp 371.484.000 Rp 371.484.000 Rp 371.484.000

1

4 Unit 1 Rp 182.000.000 Rp 182.000.000 Rp 182.000.000

5

Tanki LPG Kapasitas 20 Ton Unit 1 Rp 347.000.000 Rp 347.000.000

Pipa 2" Galvanis Btg 20 Rp 230.000 Rp 4.600.000

Safety Device Unit 1 Rp 10.000.000 Rp 10.000.000

Support Unit 1 Rp 10.000.000 Rp 10.000.000

Panel Gas detector 300 x 300 x 150 mm Powder Coating set 1 Rp 15.000.000 Rp 15.000.000

Kabel NYY 4 x 2,5 mm2 meter 50 Rp 15.000 Rp 750.000

Kabel NYY HY 3 x 2,5 mm2 meter 100 Rp 7.500 Rp 750.000

MCB NC45H - 2A - 1P , 12093 Merlin Gerin pcs 6 Rp 126.500 Rp 759.000

Cable Conduit E 29 Elpro meter 100 Rp 30.000 Rp 3.000.000

Cable Conduit E 19 Elpro meter 100 Rp 25.000 Rp 2.500.000

Cat Zync chromate kansai kg 50 Rp 30.000 Rp 1.500.000

Narvic Blue nippon kg 50 Rp 30.000 Rp 1.500.000

Gas Detector Sensor nittan set 2 Rp 500.000 Rp 1.000.000

Accessories kabel ties, scoon dll lot 1 Rp 1.000.000 Rp 1.000.000

399.359.000 Rp

Pipa Seamless , Sch 40 dia 2" Bakrie batang 25 Rp 600.000 Rp 15.000.000 Pipa Seamless , Sch 40 dia 1/2" Bakrie batang 15 Rp 1.500.000 Rp 22.500.000 Pressure Gauge 0 ~ 5 kg/Cm2 , Dia. 50 mm Yamamoto pcs 4 Rp 300.000 Rp 1.200.000 Ball Valve Dia 2" , gas type , Flange Kitz pcs 14 Rp 750.000 Rp 10.500.000 Ball Valve Dia 1/2" , gas type Kitz pcs 7 Rp 120.000 Rp 840.000 TEE Seamless , Sch 40 dia. 2" SII pcs 5 Rp 45.000 Rp 225.000 Elbow Seamless , Sch 40 dia. 2" SII pcs 10 Rp 35.000 Rp 350.000 Elbow Seamless , Sch 40 dia. 1/2" SII pcs 5 Rp 25.000 Rp 125.000 Strainer dia 2 ", screen 0,5 mm, Flange KITZ pcs 1 Rp 1.500.000 Rp 1.500.000 Solenoid Valve Dia 2" , gas type , NC,AP11-50F CKD pcs 8 Rp 3.500.000 Rp 28.000.000 Meteran LPG dia 2 ", digital , 30 Kg/jam , Flange AichiTokei pcs 1 Rp 55.000.000 Rp 55.000.000

Cat Zync chromate kansai kg 4 Rp 30.000 Rp 120.000

Mini Orange nippon kg 4 Rp 30.000 Rp 120.000

Accessories U-bolt, kawat las,baut dll lot 1 Rp 15.000.000 Rp 15.000.000

135.480.000 Rp Sub Total Rp 4.608.823.000 Profit Kontraktor 10%Rp 460.882.300 Total Rp 5.069.705.300 55

Material Instalasi Oven

Burner

Man Hour & Machines

Persiapan Pekerjaan

Pasang Support & Instalasi Pipa LPG

Test & commisioning

Sarwidi PUT -Sunter FPR 1 Sub Dept Dibuat Diperiksa Mengetahui

Hari Susanto Ali Sadikin

Henry Setiawan

Internal safety device(gas leak detector

Anas Fajar Petrus Jati K

Piping LPG

Gas valve Train

Control panel

Persetujuan Teknis ( PIC) PEPT1 - Sunter

RENCANA ANGGARAN BIAYA

PT ASTRA HONDA MOTOR

Merk

No Jenis Pekerjaan Sat Jml Perkiran Biaya Total

PED1 Sub Dept Dibuat Diperiksa Mengetahui

Sehingga diperoleh jumlah investasi total yang diperlukan untuk proyek konversi

bahan bakar solar menjadi LPG di Plant Sunter yaitu sebesar Rp 5.069.705.300,-

4.3.3.2. Biaya Operasional dan Salvage Value

Biaya yang dihitung disini meliputi biaya tenaga kerja maintenance,

penggantian periodik spare parts oven, biaya penggantian filter oven setelah oven

menggunakan bahan baker LPG. Detail perhitungan adalah sebagai berikut.

Tabel 4.28

Data Biaya Maintenance Oven LPG

No Mesin Periodik/th MP MH Rp/MH Total

1 Burner Pre-Oven 3 bl 4 2 64 Rp 10.000 Rp 640.000 2 Burner Baking Oven 3 bl 4 2 64 Rp 10.000 Rp 640.000 3 Burner Incinerator 3 bl 4 2 64 Rp 10.000 Rp 640.000

4 HEX Pre Oven 1th 1 8 64 Rp 10.000 Rp 640.000

5 HEX Bake Oven 1th 1 8 64 Rp 10.000 Rp 640.000

6 HEX Incinerator 1th 1 4 32 Rp 10.000 Rp 320.000 7 Maint Hole Pre Oven 1th 1 4 32 Rp 10.000 Rp 320.000 8 Maint Hole Baking Oven 1th 1 8 64 Rp 10.000 Rp 640.000

9 Filter AI-100W 1th 1 8 64 Rp 10.000 Rp 640.000

10 Filter CKR-080 1th 1 4 32 Rp 10.000 Rp 320.000 11 Filter CKR-080 1th 1 4 32 Rp 10.000 Rp 320.000 Rp 5.760.000

Dan untuk penggantian spare part dapat dilihat pada table dibawah :

Tabel 4.29

Data Biaya Penggantian Spare Part Oven LPG

No Part Periodik Jml Harga/pc Total

1 Filter AI-100W 1th 1 280 Rp 180.000 Rp 50.400.000 2 Filter CKR-080 1th 1 110 Rp 300.000 Rp 33.000.000 3 Temperatur kontrol 2 th 0,5 3 Rp 4.000.000 Rp 6.000.000

4 LAL 2 th 0,5 3 Rp 4.000.000 Rp 6.000.000

5 Servo motor dumper 4 th 0,25 3 Rp 10.000.000 Rp 7.500.000 6 Trafo tegangan tinggi 4 th 0,25 3 Rp 3.000.000 Rp 2.250.000 7 Elmo burner 2 th 0,5 3 Rp 2.400.000 Rp 3.600.000 8 Preasure gauge 2 th 0,5 3 Rp 850.000 Rp 1.275.000

9 Fotocell 2 th 0,5 3 Rp 2.000.000 Rp 3.000.000

10 Solenoide valve 2 th 0,5 6 Rp 2.000.000 Rp 6.000.000 Rp 119.025.000

Dari data table diatas maka total biaya operasional setelah menggunakan bahan bakar

LPG adalah :

Rp 5.760.000 + Rp 119.025.000 = Rp 124.785.000

Sehingga saving cost maintenance tiap tahun adalah :

Rp 295.060.000 - Rp 124.785.000= Rp 170.275.000 Dengan persentase :

∑

∑

sebelum perubahan perubahan selisih = 58% 0 295.060.00 Rp 0 170.275.00 Rp =Dan ditetapkan efisiensi sebesar 10%

Sehingga saving cost maintenance tiap tahun adalah : 58%-10% = 48%

Sedangkan adalah Salvage Value atau nilai sisa adalah nilai sisa asset pada akhir

Tabel 4.30

Salvage Value Mesin Utama Oven LPG

No ITEM Spesifikasi Harga % Harga

1 Man Hour Rp 124.500.000 0

2 Material Instalasi Oven Burner GL (Dual bahan

bakar, LPG ) G3/GL3/RGL3 Rp 3.396.000.000 40% Rp 1.358.400.000 3 Internal safety device (gas leak detector) NV-500-2-2B Rp 371.484.000 40% Rp 148.593.600

4 Control Panel Custom Rp 182.000.000 40% Rp 72.800.000

5 Piping LPG Custom Rp 534.839.000 40% Rp 213.935.600

6 Pajak 10% Rp 460.882.300

Rp 5.069.705.300 Rp 1.793.729.200

4.3.3.3. Perkiraan Perubahan Harga LPG, Biaya Operasional dan Pemakaian

Listrik

Berdasarkan nilai inflasi pada april 2008 yaitu sebesar 8,96% dari data Bank

Indonesia, maka besarnya perubahan harga bahan bakar LPG untuk oven diasumsikan

sama, hal yang sama juga diperhitungkan untuk kenaikan spare part mesin oven dan

barang consumable yang berakibat pada berubahnya biaya maintenance. Berikut ini

adalah tabel perkiraan perubahan harga LPG dan biaya maintenance berdasarkan

Tabel 4.31

Perkiraan perubahan harga LPG selama 8 tahun (mulai Juni 2008)

Tahun

ke Inflasi Harga LPG Harga LPG Setelah Inflasi

0 0% Rp 7.000 1 8,96% Rp 7.000 Rp 7.627 2 8,96% Rp 7.627 Rp 8.311 3 8,96% Rp 8.311 Rp 9.055 4 8,96% Rp 9.055 Rp 9.867 5 8,96% Rp 9.867 Rp 10.751 6 8,96% Rp 10.751 Rp 11.714 7 8,96% Rp 11.714 Rp 12.763 8 8,96% Rp 12.763 Rp 13.907

Sehingga berdasarkan peramalan pada tabel 4.31 maka biaya pemakaian bahan bakar

LPG selama 8 tahun kedepan adalah:

Tabel 4.32

Perkiraan Perubahan Harga LPG Setelah Inflasi

Tahun

ke Periode Harga LPG Pemakaian LPG (Kg) Harga Setelah Inflasi

0 Jun07-Mei08 1 Jun08-Mei09 Rp 7.627 473.107* Rp 3.608.479.455 2 Jun09-Mei10 Rp 8.311 473.574 Rp 3.935.686.871 3 Jun10-Mei11 Rp 9.055 473.535 Rp 4.287.967.954 4 Jun11-Mei12 Rp 9.867 473.534 Rp 4.672.163.230 5 Jun12-Mei13 Rp 10.751 473.534 Rp 5.090.789.056 6 Jun13-Mei14 Rp 11.714 473.534 Rp 5.546.923.755 7 Jun14-Mei15 Rp 12.763 473.534 Rp 6.043.928.124 8 Jun15-Mei16 Rp 13.907 473.534 Rp 6.585.464.083 Keterangan*

473.107 berasal dari hasil forecasting pemakaian solar tahun ke-1 775.585 (tabel4.22)

473.107 = 775.585-(775.585 x 39%)

Demikian pula untuk tahun-tahun berikutnya.

Sedangkan pemakaian listrik selama 8 tahun kedepan adalah:

Tabel 4.33

Perkiraan Biaya Pemakaian Listrik Setelah Inflasi

Tahun ke Inflasi Listrik Harga

/kWH Harga Setelah Inflasi Pemakaian Listrik (kWH)

Total Biaya Listrik

0 0% Rp 450 829.202,88 Rp 373.141.296,00 1 8,96% Rp 450 Rp 490 829.202,88 Rp 406.574.756,12 2 8,96% Rp 490 Rp 534 829.202,88 Rp 443.003.854,27 3 8,96% Rp 534 Rp 582 829.202,88 Rp 482.696.999,61 4 8,96% Rp 582 Rp 634 829.202,88 Rp 525.946.650,78 5 8,96% Rp 634 Rp 691 829.202,88 Rp 573.071.470,69 6 8,96% Rp 691 Rp 753 829.202,88 Rp 624.418.674,46 7 8,96% Rp 753 Rp 821 829.202,88 Rp 680.366.587,69 8 8,96% Rp 821 Rp 894 829.202,88 Rp 741.327.433,95

Dan untuk biaya operasional setelah inflasi 8 tahun kedepan adalah

Tabel 4.34

Perkiraan Biaya Operasioanal Setelah Inflasi

Tahun ke Biaya Overhead Biaya Listrik Biaya operasional

0 1 Rp 135.965.736* Rp 406.574.756 Rp 542.540.492 2 Rp 148.148.266 Rp 443.003.854 Rp 591.152.120 3 Rp 161.422.351 Rp 482.697.000 Rp 644.119.350 4 Rp 175.885.793 Rp 525.946.651 Rp 701.832.444 5 Rp 191.645.160 Rp 573.071.471 Rp 764.716.631 6 Rp 208.816.567 Rp 624.418.674 Rp 833.235.241 7 Rp 227.526.531 Rp 680.366.588 Rp 907.893.119 8 Rp 247.912.908 Rp 741.327.434 Rp 989.240.342

Keterangan*

Rp. 135.965.736 berasal dari biaya man power maintenance oven (tabel4.27)

ditambah dengan biaya penggantian spare part (tabel4.28), kemudian hasilnya

dikalikan dengan inflasi 8,96%.

Rp. 135.965.736 = (Rp. 5.760.000 + Rp. 119.025.000) x 8,96%.

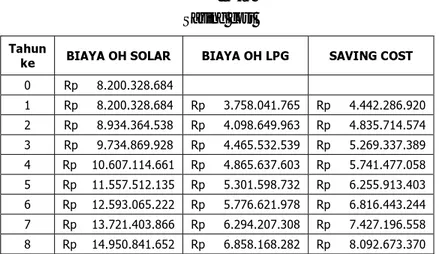

Untuk saving cost selama 8 tahun adalah sbb:

Tabel 4.35

Saving cost

Tahun

ke BIAYA OH SOLAR BIAYA OH LPG SAVING COST

0 Rp 8.200.328.684 1 Rp 8.200.328.684 Rp 3.758.041.765 Rp 4.442.286.920 2 Rp 8.934.364.538 Rp 4.098.649.963 Rp 4.835.714.574 3 Rp 9.734.869.928 Rp 4.465.532.539 Rp 5.269.337.389 4 Rp 10.607.114.661 Rp 4.865.637.603 Rp 5.741.477.058 5 Rp 11.557.512.135 Rp 5.301.598.732 Rp 6.255.913.403 6 Rp 12.593.065.222 Rp 5.776.621.978 Rp 6.816.443.244 7 Rp 13.721.403.866 Rp 6.294.207.308 Rp 7.427.196.558 8 Rp 14.950.841.652 Rp 6.858.168.282 Rp 8.092.673.370

4.3.3.4. Proyeksi Keuntungan (Benefit)

Keuntungan atau benefit yang didapat oleh perusahaan disini adalah selisih dari

saving cost dan besarnya biaya operasional. Detail proyeksi keuntungan terdapat di

lampiran, sedangkan tabel berikut menunjukkan resume benefit investasi dikurangi

biaya maintenance.

Tabel 4.36

Proyeksi Benefit Investasi Atas Biaya Operasional

Tahun ke Saving Cost Biaya Operasional Benefit

0 Selama Proyek 1 Rp 4.442.286.920 Rp 542.540.492 Rp 1.520.901.107 2 Rp 4.835.714.574 Rp 591.152.120 Rp 1.655.379.357 3 Rp 5.269.337.389 Rp 644.119.350 Rp 1.803.835.035 4 Rp 5.741.477.058 Rp 701.832.444 Rp 1.965.461.400 5 Rp 6.255.913.403 Rp 764.716.631 Rp 2.141.566.741 6 Rp 6.816.443.244 Rp 833.235.241 Rp 2.333.451.121 7 Rp 7.427.196.558 Rp 907.893.119 Rp 2.542.528.341 8 Rp 8.092.673.370 Rp 989.240.342 Rp 2.770.338.881 4.3.3.5. Depresiasi proyek LPG

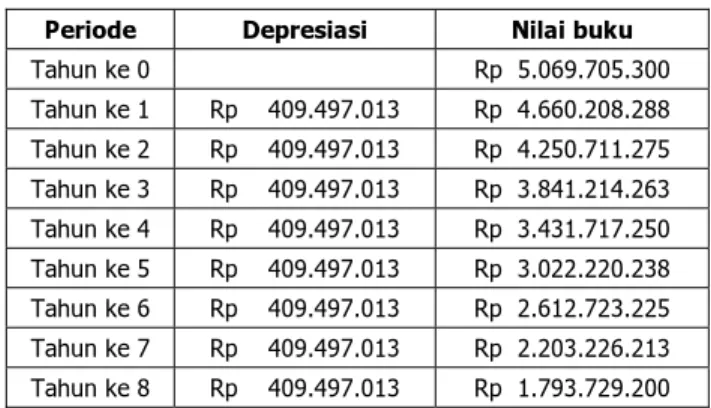

Nilai depresiasi proyek ini hanya dibebankan kepada aktiva tetap Burner,

tangki, pipa, panel, safety device , sedangkan pajak dan engineering cost, karena

sifatnya expense maka tidak dihitung nilai depresiasinya. Di PT AHM nilai ekonomis

suatu mesin dihitung 8 tahun. Maka dengan metode penyusutan garis lurus diperoleh

Dimana :

P : Biaya awal : Rp 5.069.705.300,-

S : Salvage value : Rp 1.793.729.200

,-N : Periode tahun depresiasi : 8 tahun

Sehingga diperoleh nilai depresiasi setiap tahun Rp 1.793.729.200,-. Berikut

penyusutan nilai mesin selama 8 tahun kedepan :

Tabel 4.37 Nilai Depresiasi Oven LPG

Periode Depresiasi Nilai buku

Tahun ke 0 Rp 5.069.705.300 Tahun ke 1 Rp 409.497.013 Rp 4.660.208.288 Tahun ke 2 Rp 409.497.013 Rp 4.250.711.275 Tahun ke 3 Rp 409.497.013 Rp 3.841.214.263 Tahun ke 4 Rp 409.497.013 Rp 3.431.717.250 Tahun ke 5 Rp 409.497.013 Rp 3.022.220.238 Tahun ke 6 Rp 409.497.013 Rp 2.612.723.225 Tahun ke 7 Rp 409.497.013 Rp 2.203.226.213 Tahun ke 8 Rp 409.497.013 Rp 1.793.729.200 = − = 1 (P S) N AD 3,-409.497.01 Rp ) 200 1.793.729. 300 5.069.705. ( 8 1 = − = AD

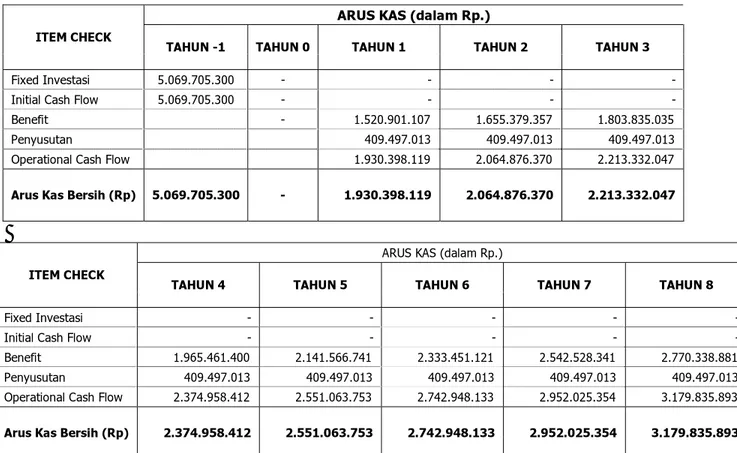

4.3.3.6. Proyeksi Aliran Kas

Modal / investasi proyek konversi bahan bakar solar ke LPG ini sepenuhnya

adalah 100 % biaya dari PT. Astra Honda Motor, sehingga cash flow yang ada tidak

dipengaruhi oleh bunga Bank, selain itu karena hanya merupakan transaksi

pembayaran pembelian gas dan biaya spare part ditambah maintenance, maka

transaksi ini sudah termasuk pajak. Sedangkan waktu pelaksanaan proyek termasuk

lead time pembelian mesin adalah satu tahun, dengan asumsi biaya pekerjaan

dibayarkan total pada saat selesainya proyek (akhir tahun). Berikut adalah proyeksi

aliran kas selama delapan tahun.

Tabel 4.38 Proyeksi Aliran Kas

ARUS KAS (dalam Rp.) ITEM CHECK

TAHUN -1 TAHUN 0 TAHUN 1 TAHUN 2 TAHUN 3

Fixed Investasi 5.069.705.300 - - - - Initial Cash Flow 5.069.705.300 - - - -

Benefit - 1.520.901.107 1.655.379.357 1.803.835.035

Penyusutan 409.497.013 409.497.013 409.497.013

Operational Cash Flow 1.930.398.119 2.064.876.370 2.213.332.047

Arus Kas Bersih (Rp) 5.069.705.300 - 1.930.398.119 2.064.876.370 2.213.332.047

ARUS KAS (dalam Rp.) ITEM CHECK

TAHUN 4 TAHUN 5 TAHUN 6 TAHUN 7 TAHUN 8

Fixed Investasi - - - - - Initial Cash Flow - - - - - Benefit 1.965.461.400 2.141.566.741 2.333.451.121 2.542.528.341 2.770.338.881 Penyusutan 409.497.013 409.497.013 409.497.013 409.497.013 409.497.013 Operational Cash Flow 2.374.958.412 2.551.063.753 2.742.948.133 2.952.025.354 3.179.835.893 Arus Kas Bersih (Rp) 2.374.958.412 2.551.063.753 2.742.948.133 2.952.025.354 3.179.835.893

Aliran kas dapat digambarkan kedalam diagram cash flow sebagai berikut

Grafik 4.4 Diagram Cash Flow

3.179.835.893 Rp 2.952.025.354 Rp 2.742.948.133 Rp 2.551.063.753 Rp 2.374.958.412 Rp 2.213.332.047 Rp 2.064.876.370 Rp 1.930.398.119 Rp 0 1 2 3 4 5 6 7 8 5.069.705.300 Rp

4.3.4. Analisis Kelayakan Investasi

Metode yang dipakai untuk analisis investasi proyek konversi bahan bakar oven

burner ini adalah sebagai berikut :

4.3.4.1. Metode Pemulihan Investasi (Payback Period Method)

Metode pemulihan investasi yang dipakai disini menggunakan acuan arus kas

kumulatif, karena arus kas yang diterima setiap tahunnya (A) tidak seragam. Dari

data arus kas pada tabel 4.28, maka perhitungan payback period arus kumulatif

adalah sebagai berikut.

Tabel 4.38

Perhitungan Payback Method Arus Kumulatif

Tahun

Investasi Item Arus Kas Tahunan Arus Kas Kumulatif

Waktu Investasi (Tahun) 0 Io Rp (5.069.705.300) 1 A0 Rp - Rp (5.069.705.300) 2 A1 Rp 1.930.398.119 Rp (3.139.307.181) 1,00 3 A2 Rp 2.064.876.370 Rp (1.074.430.811) 1,00 4 A3 Rp 2.213.332.047 0,49 5 A4 6 A5 7 A6 8 A7 9 A8 Jumlah Rp 6.208.606.536 2,49 Keterangan : * = 047 2.213.332. Rp 811 1.074.430. Rp = 0,49

Jadi pemulihan modal untuk proyek investasi konversi bahan bakar solar ke LPG

4.3.4.2. Metode Tingkat Pengembalian Internal (Internal Rate of Return Method)

Sebelum menghitung IRR, terlebih dahulu harus ditentukan MARR

(Minimum Attractive rate of return) yaitu tingkat pengembalian minimum yang

diinginkan oleh investor. MARR dapat dirumuskan sebagai berikut :

Dimana :

BI Rate : 8,00% (April 2008)

BI Inflation : 8,96% (April 2008)

risk factor : koreksi tingkat suku bunga terhadap inflasi

(tingkat suku bunga x inflasi)

MARR = suku bunga pinjaman bebas inflasi + tingkat inflasi + risk factor

= 8,00% + 8,96% + (8,00% x 8,96%)

= 17,68 %

Berdasarkan nilai aliran kas selama 8 tahun yang berbeda maka untuk mencari

IRR digunakan metode trial and error. Cara menghitungnya adalah dengan mencari

Menghitung rata-rata aliran kas masuk anuitas.

Tabel 4.39

Perhitungan Rata-rata aliran kas masuk anuitas

Tahun

Investasi Operasi Tahun Arus Kas (Rp)

0 -1 Rp - 1 0 Rp (5.069.705.300) 2 1 Rp 1.930.398.119 3 2 Rp 2.064.876.370 4 3 Rp 2.213.332.047 5 4 Rp 2.374.958.412 6 5 Rp 2.551.063.753 7 6 Rp 2.742.948.133 8 7 Rp 2.952.025.354 9 8 Rp 3.179.835.893 Rata-rata Rp 2.501.179.760

Faktor anuitas = Investasi Awal/rata-rata aliran kas

= 5.069.705.300 / 2.501.179.760

= 2,030

Sesuai tabel Present value of anuity Appendix A-2, maka untuk periode 8 maka nilai

2,030 didapat tepat pada 47%.

4.3.4.3. Metode Nilai Sekarang (Net Present Value Method)

Variabel yang digunakan dalam perhitungan nilai sekarang adalah arus kas

tahunan, biaya investasi inisial dan besarnya faktor diskon yang diperoleh dari tabel

nilai sekarang / present value Appendix A-1 (lampiran). Faktor diskon yang

digunakan disini adalah sama dengan MARR, yaitu 17,68 %dari tabel Appendix A-1

nilai ini berada diantara 17% dan 18% sehingga perlu dilakukan interpolasi linier.

Misalnya : A1 = B, A3 = C, A2 = X

Maka persamaan interpolasi linier adalah :

X =

(

)

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − × ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − − + C B A A A A B 1 3 1 2Berikut ini adalah tabel hasil interpolasi faktor diskon

Tabel 4.40 Interpolasi Faktor diskon

Tahun ke 17% 18% 17,68% 1 0,855 0,847 0,850 2 0,731 0,718 0,722 3 0,624 0,609 0,614 4 0,534 0,516 0,522 5 0,456 0,437 0,443 6 0,390 0,370 0,376 7 0,333 0,314 0,320 8 0,285 0,266 0,272 9 0,243 0,225 0,231

Dan tabel perhitungan NPV adalah sebagai berikut.

Tabel 4.41

Perhitungan Net Present Value

Tahun Investasi

Tahun

Operasi Arus Kas

Faktor Diskon (I = 17,68%) Nilai Sekarang 0 -1 Rp - 1,000 Rp - 1 0 Rp (5.069.705.300) 0,850 Rp (4.307.018.835) 2 1 Rp 1.930.398.119 0,722 Rp 1.394.056.306 3 2 Rp 2.064.876.370 0,614 Rp 1.267.421.116 4 3 Rp 2.213.332.047 0,522 Rp 1.154.828.129 5 4 Rp 2.374.958.412 0,443 Rp 1.052.296.573 6 5 Rp 2.551.063.753 0,376 Rp 960.220.397 7 6 Rp 2.742.948.133 0,320 Rp 877.962.839 8 7 Rp 2.952.025.354 0,272 Rp 803.187.058 9 8 Rp 3.179.835.893 0,231 Rp 733.778.931 TOTAL NPV Rp 3.936.732.513

Dari perhitungan pada tabel diatas diperoleh nilai NPV = Rp 3.936.732.513 NPV > 0, maka investasi diterima.

4.3.4.4. Metode Indeks Kemampulabaan (Profitability Index Method)

Dari perhitungan net present value diatas, dapat dihitung pula nilai profitability

index (PI) untuk investasi power plant, dimana PI merupakan perbandingan antara

total nilai sekarang dari arus kas tahunan dengan biaya investasi.

0

I TPV

PI = , dimana TPV = Σ arus kas masuk tabel 4.41

PI = 300 5.069.705. Rp 348 8.243.751. Rp = 1,63