PT. RADIANT UTAMA INTERINSCO Tbk

DAN ANAK PERUSAHAAN

LAPORAN KEUANGAN KONSOLIDASI

TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 DAN TAHUN YANG BERAKHIR 31 DESEMBER 2010 (DIAUDIT) DAN

LAPORAN KEUANGAN KONSOLIDASI

TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 DAN 2010

Halaman

SURAT PERNYATAAN DIREKSI

LAPORAN KEUANGAN KONSOLIDASI – Tiga bulan yang berakhir pada tanggal 31 Maret

2011 dan tahun yang berakhir 31 Desember 2010 (diaudit) dan laporan keuangan konsolidasi tiga bulan yang berakhir pada tanggal 31 Maret 2011 dan 2010.

Laporan Posisi Keuangan Konsolidasi 1-2

Laporan Laba Rugi Komprehensif Konsolidasi 3

Laporan Perubahan Ekuitas Konsolidasi 4

Laporan Arus Kas Konsolidasi 5

31 Maret 31 Desember

2011 Catatan 2010

Rp Rp

ASET

ASET LANCAR

Kas dan setara kas 36,776,605,944 3e,3g,5 48,914,699,082

Investasi tersedia untuk dijual 22,075,919,252 3e,6 21,838,840,453

Piutang usaha 3e,7

Pihak hubungan istimewa 55,852,154 3d,34 31,618,470

Pihak ketiga - setelah dikurangi penyisihan piutang ragu-ragu Rp 2.500.898.123 tahun 2011 dan

Rp 2.551.698.123 tahun 2010 248,973,808,230 235,302,752,463

Piutang lain-lain 3e

Pihak hubungan istimewa 6,521,109,404 2,501,459,529

Pihak ketiga 18,714,158,672 16,751,653,140

Persediaan 6,653,729,146 3h,8 7,214,908,239

Uang muka 18,018,496,658 11,616,670,044

Biaya dibayar dimuka 23,666,399,509 3i 12,581,570,080

Pajak dibayar dimuka 40,105,991,989 9 33,857,160,147

Jumlah Aset Lancar 421,562,070,959 390,611,331,647

ASET TIDAK LANCAR

Piutang kepada pihak

hubungan istimewa 8,513,012,549 3d,3e,7,34 7,311,985,156

Aset pajak tangguhan 5,249,795,441 3t 5,249,795,441

Investasi tersedia untuk dijual 1,382,015,000 10 1,382,015,000

Aset bangun kelola serah - setelah dikurangi akumulasi amortisasi Rp 772.190.201 tahun 2011 dan

Rp 660.285.517 tahun 2010 1,465,903,471 3j,11 1,577,808,154

Aset tetap - setelah dikurangi akumulasi penyusutan

Rp 136.399.834.643 tahun 2011 dan

Rp 125.524.834.516 tahun 2010 195,669,306,948 3k,3m,12 147,635,959,871

Biaya eksplorasi yang ditangguhkan 32,304,787,330 3n,13 27,257,508,269

Rekening bank dibatasi

penggunaannya 9,400,405,549 3e,14 5,570,529,569

Lain-lain 9,004,185,863 3e 8,355,163,381

Jumlah Aset Tidak Lancar 262,989,412,151 204,340,764,841

JUMLAH ASET 684,551,483,109 594,952,096,488

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

31 Maret 31 Desember

2011 Catatan 2010

Rp Rp

LIABILITAS DAN EKUITAS

LIABILITAS LANCAR

Hutang bank jangka pendek 84,093,211,441 3f,15 68,478,983,370

Hutang usaha 60,879,666,797 3f,16 54,601,671,294

Hutang lain-lain 3f,17

Pihak hubungan istimewa 3,221,240,755 3d,34 1,045,931,760

Pihak ketiga 47,970,374,228 29,816,809,483

Pendapatan diterima dimuka 1,975,265,542 2,021,752,394

Hutang pajak 5,559,201,216 3s,18 3,377,275,438

Biaya masih harus dibayar 64,499,313,406 3f,19 47,865,464,899

Hutang jangka panjang jatuh

tempo dalam satu tahun 3f

Bank 47,338,519,327 21 46,512,547,886

Liabilitas sewa pembiayaan 2,394,655,888 3m,22 3,066,504,683

Pembelian aset tetap 9,324,570,694 23 5,072,691,511

Jumlah liabilitas Lancar 327,256,019,294 261,859,632,718

LIABILITAS TIDAK LANCAR

Hutang jangka panjang - setelah dikurangi

bagian jatuh tempo dalam satu tahun 3f

Bank 101,593,282,482 21 101,391,763,096

Liabilitas sewa pembiayaan 1,514,498,067 3m,22 2,128,584,830

Pembelian aset tetap 24,296,649,757 23 3,490,597,675

Liabilitas imbalan pasca kerja 12,501,980,293 3p,24 12,059,436,571

Jumlah liabilitas Tidak Lancar 139,906,410,599 119,070,382,172

EKUITAS

Modal saham - nilai nominal Rp 100 per saham

Modal dasar - 2.400.000.000 saham Modal ditempatkan dan disetor -

770.000.000 saham 77,000,000,000 25 77,000,000,000

Tambahan modal disetor 21,597,063,722 26 21,597,063,722

Selisih nilai transaksi restrukturisasi

entitas sepengendali 9,374,556,225 3q,27 9,374,556,225

Aset keuangan tersedia untuk dijual - net 461,779,835 3e,6 224,701,036

Saldo laba

Ditentukan penggunaannya 9,000,000,000 32 9,000,000,000

Tidak ditentukan penggunaannya 98,888,111,008 96,814,260,692

Kepentingan nonpengendali 1,067,542,326 11,499,923

Jumlah Ekuitas 217,389,053,116 214,022,081,598

JUMLAH LIABILITAS DAN EKUITAS 684,551,483,109 594,952,096,488

31 MARET 2011 DAN 2010 31 Maret 31 Maret 2011 Catatan 2010 Rp Rp PENDAPATAN 268,227,340,023 3d,3r,28,34 230,928,223,954 BEBAN LANGSUNG 236,986,173,172 3r,29 208,000,554,508 LABA KOTOR 31,241,166,850 22,927,669,447 BEBAN USAHA 19,119,359,734 3s,30 15,503,645,394 LABA USAHA 12,121,807,116 7,424,024,053

PENGHASILAN (BEBAN) LAIN-LAIN

Penghasilan bunga 250,535,196 3s 186,339,422

Kerugian kurs mata uang asing (642,387,642) 3c (679,058,073)

Keuntungan penjualan aset tetap 217,704,631 3k,12 299,004,795

Beban bunga (6,747,250,017) (5,348,157,441)

Kepentingan Non Pengendali 0

-Lain-lain - bersih (258,627,392) 670,437,528

Beban Lain-lain - Bersih (7,180,025,224) (4,871,433,769)

LABA SEBELUM PAJAK 4,941,781,893 2,552,590,283

TAKSIRAN BEBAN PAJAK (1,575,688,214) 3s,31 (1,180,543,594)

LABA BERSIH - TAHUN BERJALAN 3,366,093,679 1,372,046,689

Pendapatan ( Rugi ) Komprehensif lain :

Aset keuangan tersedia untuk dijual - net 237,078,799 (262,916,707)

Total Pendapatan Komprehensif tahun

berjalan 3,603,172,478 1,109,129,982

LABA YANG DAPAT DIATRIBUSIKAN KEPADA

Pemilik Entitas Induk 2,073,850,316 845,317,965

Kepentingan Non Pengendali 1,292,243,363 526,728,724

3,366,093,679 1,372,046,689

LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA

Pemilik Entitas Induk 2,219,914,563 683,334,982

Kepentingan Non Pengendali 1,383,257,914 425,795,000

3,603,172,478 1,109,129,982

LABA BERSIH PER SAHAM DASAR 4.37 3t,33 1.78

31 MARET 2011 DAN 2010

Selisih nilai transaksi Aset keuangan

Tambahan restrukturisasi entitas tersedia Ditentukan Tidak ditentukan Kepentingan

Modal disetor modal disetor sepengendali untuk dijual penggunaannya penggunaannya Non Pengendali Jumlah ekuitas

Rp Rp Rp Rp Rp Rp Rp Rp

Saldo per 1 Januari 2010 77,000,000,000 21,597,063,722 9,374,556,225 816,888,105 6,500,000,000 95,728,387,725 13,203,678 211,030,099,455

Total laba rugi komprehensif

tahun berjalan - - - (262,916,707) - 845,317,965 526,728,724 1,109,129,982

Saldo per 31 Maret 2010 77,000,000,000 21,597,063,722 9,374,556,225 553,971,398 6,500,000,000 96,573,705,690 539,932,402 212,139,229,437

Saldo per 1 Januari 2011 77,000,000,000 21,597,063,722 9,374,556,225 224,701,036 9,000,000,000 96,814,260,692 11,499,923 214,022,081,598

Penyesuaian saldo kepentingan

non pengendali (236,200,960) (236,200,960)

Total laba rugi komprehensif

tahun berjalan - - - 237,078,799 - 2,073,850,316 1,292,243,363 3,603,172,478

Saldo per 31 Maret 2011 77,000,000,000 21,597,063,722 9,374,556,225 461,779,835 9,000,000,000 98,888,111,008 1,067,542,326 217,389,053,116

Saldo laba

Lihat catatan atas laporan keuangan konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi.

31 MARET 2011 DAN 2010

31 Maret 31 Maret

2011

2010

Rp

Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan

262,886,177,779

245,512,706,913

Pembayaran kas kepada pemasok,

karyawan dan lainnya

(246,504,511,030)

(235,320,803,840)

Kas dihasilkan dari operasi

16,381,666,749

10,197,103,073

Pembayaran bunga dan beban keuangan

(6,747,250,017)

(5,348,157,442)

Pembayaran pajak penghasilan

(1,575,688,214)

(2,254,371,148)

Penerimaan restitusi pajak pertambahan nilai

-

11,353,561,687

Kas Bersih Diperoleh Dari Aktivitas Operasi

8,058,728,518

13,948,136,171

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga

250,535,196

186,339,422

Pencairan (penempatan) investasi

tersedia untuk dijual

-

2,397,733,154

Penambahan piutang kepada pihak

hubungan istimewa

3,501,768,541

795,253,217

Perolehan aset bangun kelola serah

-

(6,975,000)

Perolehan aset tetap

(59,513,178,660)

(2,841,933,561)

Hasil penjualan aset tetap

594,545,455

1,289,950,000

Penambahan biaya eksplorasi yang ditangguhkan

-

(548,151,550)

Rekening bank yang dibatasi penggunaannya

(3,829,875,981)

(1,540,425,538)

Kas Bersih Digunakan Untuk Aktivitas Investasi

(58,996,205,449)

(268,209,856)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penurunan hutang kepada pihak

hubungan istimewa

(690,771,141)

-Penambahan hutang bank jangka pendek

122,926,073,998

1,575,094,721

Pembayaran hutang bank jangka pendek

(111,253,741,154)

-Penambahan hutang bank jangka panjang

31,695,352,753

-Pembayaran hutang bank jangka panjang

(712,116,400)

-Pembayaran hutang pembelian kendaraan

(955,919,036)

(3,942,655,678)

Pembayaran kewajiban sewa pembiayaan

(1,285,935,558)

(3,603,110,841)

Kas Bersih Diperoleh dari (Digunakan Untuk)

Aktivitas Pendanaan

39,722,943,462

(5,970,671,799)

KENAIKAN DAN PENURUNAN BERSIH KAS

DAN SETARA KAS

(12,138,093,139)

7,704,054,515

KAS DAN SETARA KAS AWAL TAHUN

48,914,699,082

63,334,783,116

KAS DAN SETARA KAS AKHIR TAHUN

36,776,605,944

71,038,837,632

PENGUNGKAPAN TAMBAHAN

Aktivitas investasi dan pendanaan yang tidak mempengaruhi kas:

Penambahan aset tetap yang berasal dari:

1. UMUM

a. Pendirian dan Informasi Umum

PT. Radiant Utama Interinsco Tbk (Perusahaan) didirikan berdasarkan akta notaris No. 41 tanggal 22 Agustus 1984 dari Hadi Moentoro, S.H., notaris di Jakarta. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-574-HT.01.01.TH.85 tanggal 11 Pebruari 1985 serta diumumkan dalam Berita Negara Republik Indonesia No. 49 tanggal 18 Juni 1985, Tambahan No. 860. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 3 tanggal 3 Juni 2008 dari P. Sutrisno A. Tampubolon, S.H., notaris di Jakarta, untuk menyesuaikan dengan Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Akta ini telah memperoleh persetujuan dari

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan

No. AHU-44233.AH.01.02.TH.2008 tanggal 24 Juli 2008 serta diumumkan dalam Berita Negara Republik Indonesia No. 99 tanggal 9 Desember 2008, Tambahan No. 26714.

Perusahaan berdomisili di Jakarta dengan kantor pusat beralamat di Jalan Kapten Tendean No. 24, Mampang Prapatan, Jakarta. Perusahaan mulai beroperasi secara komersial pada tahun 1984.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi: a. Jasa teknik instalasi dan rekayasa bidang minyak, gas bumi dan energi.

b. Jasa sertifikasi mutu.

c. Jasa survey bidang minyak, gas bumi dan energi.

d. Perdagangan besar (distributor) peralatan dan material bidang minyak dan gas bumi. e. Jasa penyewaan peralatan pertambangan minyak dan gas bumi.

f. Jasa perbaikan dan perawatan instalasi pertambangan minyak dan gas bumi.

Jumlah karyawan tetap Perusahaan dan anak perusahaan rata-rata 360 dan 295 karyawan masing-masing untuk 31 Maret 2011 dan 31 Desember 2010.

Perusahaan tergabung dalam kelompok usaha Grup Radiant Utama. Susunan pengurus Perusahaan pada tanggal 31 Maret 2011 adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama Ahmad Ganis

Komisaris Komisaris Independen Riza Jaya Winarno Zain Dewan Direksi Direktur Utama Direktur Sofwan Farisyi Ramzi Siddiq Amier Muhammad Hamid Rustanto Adji Widodo* Komite Audit Ketua Anggota Winarno Zain Wirawan B. Ilyas Sri Hartono

*)Telah mengundurkan diri efektif 60 hari sejak tanggal 30 Juni 2010

b. Penawaran Umum Efek Perusahaan Saham

Pada tanggal 30 Juni 2006, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal/Bapepam (sekarang menjadi Badan Pengawas Pasar Modal dan Lembaga Keuangan - Bapepam-LK) dengan suratnya No. S-824/BL/2006 untuk melakukan penawaran umum kepada masyarakat atas 170.000.000 saham dengan nilai nominal Rp 100 per saham dan harga penawaran Rp 250 per saham. Pada tanggal 12 Juli 2006 dilakukan pencatatan 600.000.000 saham Perusahaan milik pemegang saham pendiri pada Bursa Efek Jakarta (sekarang menjadi Bursa Efek Indonesia).

Pada tanggal 31 Maret 2011 dan 31 Desember 2010, seluruh saham Perusahaan atau sejumlah 770.000.000 saham telah dicatatkan pada Bursa Efek Indonesia.

c. Anak Perusahaan Dikonsolidasi

Perusahaan memiliki baik langsung maupun tidak langsung lebih dari 50% saham anak perusahaan berikut:

2. PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI (PSAK) DAN INTERPRETASI STÁNDAR AKUNTANSI KEUANGAN (ISAK)

a.

a. Standar yang berlaku pada tahun berjalan

Pada tahun berjalan, Perusahaan dan anak perusahaan menerapkan PSAK revisi yang berlaku untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2010 sebagai berikut:

b.

PSAK 26 (revisi 2008), Biaya Pinjaman

Menurut PSAK 26 revisi, biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau pembuatan aset kualifikasian dikapitalisasi sebagai bagian biaya perolehan aset tersebut. Biaya pinjaman lainnya diakui sebagai beban. Penerapan standar ini tidak berpengaruh terhadap jumlah periode lalu dan sekarang, tetapi dapat mempengaruhi jumlah biaya pinjaman di masa datang.

PSAK 50 (revisi 2006), Instrumen Keuangan: Penyajian dan Pengungkapan dan PSAK 55 (revisi 2006),

Instrumen Keuangan: Pengakuan dan Pengukuran

Penerapan PSAK 50 (revisi 2006) menghasilkan pengungkapan instrumen keuangan yang lebih luas termasuk beberapa pengungkapan kualitatif yang berkaitan dengan tujuan manajemen risiko keuangan seperti dijelaskan dalam Catatan 3e, 3f dan 4 atas laporan keuangan konsolidasi.

PSAK 55 (revisi 2006) termasuk Buletin Teknis No. 4, Ketentuan Transisi Penerapan Awal PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006, memberikan panduan pada pengakuan dan pengukuran instrumen keuangan dan kontrak untuk membeli item non-keuangan. Antara lain, penerapan standar ini memerlukan penggunaan metode suku bunga efektif ketika aset atau kewajiban diukur pada biaya perolehan diamortisasi. Selain itu, PSAK ini juga mengubah cara Perusahaan dalam mengukur penurunan nilai aset keuangan tergantung pada klasifikasi instrumen keuangan. Karena PSAK ini diterapkan secara prospektif, penerapan awal tidak mempengaruhi jumlah-jumlah dalam laporan tahun 2009.

b. Standar dan interpretasi ini telah diterbitkan tetapi belum diterapkan

i. Berlaku untuk laporan keuangan yang dimulai atau setelah 1 Januari 2011:

PSAK 1 (revisi 2009), Penyajian Laporan Keuangan PSAK 2 (revisi 2009), Laporan Arus Kas

PSAK 3 (revisi 2010), Laporan Keuangan Interim

PSAK 4 (revisi 2009), Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri PSAK 5 (revisi 2009), Segmen Operasi

PSAK 7 (revisi 2010), Pengungkapan Pihak-pihak Berelasi PSAK 8 (revisi 2010), Peristiwa Setelah Periode Pelaporan PSAK 12 (revisi 2009), Bagian Partisipasi dalam Ventura Bersama PSAK 15 (revisi 2009), Investasi pada Entitas Asosiasi

PSAK 19 (revisi 2010), Aset Tak Berwujud PSAK 22 (revisi 2010), Kombinasi Bisnis PSAK 23 (revisi 2010), Pendapatan

PSAK 25 (revisi 2009), Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan PSAK 48 (revisi 2009), Penurunan Nilai Aset

PSAK 57 (revisi 2009), Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi

PSAK 58 (revisi 2009), Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan ISAK 7 (revisi 2009), Konsolidasi Entitas Bertujuan Khusus

ISAK 9, Perubahan atas Liabilitas Aktivitas Purnaoperasi, Restorasi, dan Liabilitas Serupa ISAK 10, Program Loyalitas Pelanggan

ISAK 11, Distribusi Aset Nonkas Kepada Pemilik

ISAK 12, Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer ISAK 14, Aset Tak Berwujud - Biaya Situs Web

ISAK 17, Laporan Keuangan Interim dan Penurunan Nilai

ii. Berlaku untuk laporan keuangan yang dimulai atau setelah 1 Januari 2012:

PSAK 10 (revisi 2010), Pengaruh Perubahan Nilai Tukar Valuta Asing

PSAK 18 (revisi 2010), Akuntansi dan Pelaporan Program Manfaat Purnakarya PSAK 24 (revisi 2010), Imbalan Kerja

PSAK 34 (revisi 2010), Kontrak Konstruksi PSAK 46 (revisi 2010), Pajak Penghasilan

PSAK 50 (revisi 2010), Instrumen Keuangan: Penyajian PSAK 53 (revisi 2010), Pembayaran Berbasis Saham PSAK 60, Instrumen Keuangan: Pengungkapan

PSAK 61, Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah ISAK 13, Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri ISAK 15, Batas Aset Manfaat Pasti, Persyaratan Minimum dan Interaksinya ISAK 18, Bantuan Pemerintah - Tidak Ada Relasi Spesifik dengan Aktivitas Operasi

ISAK 20, Pajak Penghasilan - Perubahan dalam Status Pajak Entitas atau Para Pemegang Sahamnya Standar dan interpretasi baru/revisi ini merupakan hasil konvergensi Standar Pelaporan Keuangan Internasional. Sampai dengan tanggal penerbitan laporan keuangan, manajemen sedang mengevaluasi dampak dari standar dan interpretasi terhadap laporan keuangan, dan dapat diketahui bahwa di antara PSAK-PSAK yang akan berlaku pada tahun 2011, PSAK 1, Penyajian Laporan Keuangan, akan memberikan beberapa perubahan signifikan dalam penyajian laporan keuangan. PSAK 1 mensyaratkan entitas, antara lain:

Untuk menyajikan dalam laporan perubahan ekuitas, seluruh perubahan pemilik dalam ekuitas. Semua perubahan non-pemilik dalam ekuitas (contohnya pendapatan komprehensif) diminta untuk disajikan dalam satu laporan pendapatan komprehensif atau dalam dua laporan terpisah (laporan laba rugi dan laporan pendapatan komprehensif).

Untuk menyajikan laporan posisi keuangan pada permulaan dari periode komparatif terawal dalam suatu laporan keuangan lengkap apabila entitas menerapkan kebijakan akuntansi secara retrospektif atau membuat penyajian kembali retrospektif sesuai dengan PSAK 25.

Untuk menyajikan kepentingan non pengendali sebagai bagian dari ekuitas (sebelumnya disebut hak minoritas).

3. KEBIJAKAN AKUNTANSI PENTING

a. Penyajian Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun dengan menggunakan prinsip dan praktik akuntansi yang berlaku umum di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan oleh Ikatan Akuntan Indonesia dan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No. VIII.G.7 (Revisi 2000) tentang “Pedoman Penyajian Laporan Keuangan”.

Dasar penyusunan laporan keuangan konsolidasi, kecuali untuk laporan arus kas konsolidasi, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah (Rp). Laporan keuangan konsolidasi tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi mencakup laporan keuangan Perusahaan dan entitas yang dikendalikan oleh Perusahaan (Catatan 1c). Pengendalian ada apabila Perusahaan mempunyai hak untuk mengatur dan menentukan kebijakan keuangan dan operasi anak perusahaan tersebut sehingga memperoleh manfaat dari aktivitasnya. Pengendalian juga dianggap ada apabila Perusahaan memiliki baik secara langsung atau tidak langsung melalui anak perusahaan lebih dari 50% hak suara.

Hak minoritas terdiri dari jumlah kepemilikan pada tanggal terjadinya penggabungan usaha dan bagian minoritas dari perubahan ekuitas sejak tanggal dimulainya penggabungan usaha. Kerugian yang menjadi bagian minoritas melebihi hak minoritas dialokasikan kepada bagian induk perusahaan.

Hasil dari anak perusahaan yang diakuisisi atau dijual selama tahun berjalan dari tanggal efektif akuisisi atau sampai dengan tanggal efektif penjualan termasuk dalam laporan laba rugi konsolidasi.

Penyesuaian dapat dilakukan terhadap laporan keuangan anak perusahaan agar kebijakan akuntansi yang digunakan sesuai dengan kebijakan akuntansi yang digunakan oleh Perusahaan.

Seluruh transaksi antar perusahaan, saldo penghasilan dan beban dieliminasi pada saat konsolidasi.

c. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan Perusahaan dan anak perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi konsolidasi tahun yang bersangkutan.

Pada tanggal neraca, kurs konversi yang digunakan Perusahaan dan anak perusahaan adalah sebagai berikut:

d. Transaksi Hubungan Istimewa

Perseroan melakukan transaksi dengan pihak yang mempunyai hubungan istimewa. Dalam laporan keuangan ini, istilah pihak yang mempunyai hubungan istimewa sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan No. 7, “ Pengungkapan Pihak – pihak yang Mempunyai Hubungan Istimewa”.

Jenis transaksi dan saldo dengan pihak – pihak yang mempunyai hubungan istimewa, baik yang dilaksanakan dengan ataupun tidak dilaksanakan dengan syarat serta kondisi normal yang sama untuk pihak yang tidak mempunyai hubungan istimewa, diungkapkan dalam catatan atas laporan keuangan.

e. Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada saat tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset dalam kurun waktu yang ditetapkan oleh kebiasaan pasar, dan awalnya diakui sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, yang awalnya diukur sebesar nilai wajar.

Aset keuangan Perusahaan dan anak perusahaan diklasifikasi dalam kategori aset keuangan tersedia untuk dijual (AFS) dan pinjaman yang diberikan dan piutang. Pengklasifikasian ini tergantung pada hakekat dan tujuan aset keuangan dan ditetapkan pada saat pengakuan awal.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset keuangan dan mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (termasuk semua biaya yang diterima yang merupakan bagian tak terpisahkan dari suku bunga efektif, biaya transaksi dan seluruh premium atau diskonto lainnya) selama perkiraan umur dari aset keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat.

Aset keuangan tersedia untuk dijual (AFS)

Aset keuangan AFS milik Perusahaan dan anak perusahaan adalah non-derivatif yang ditetapkan sebagai AFS atau tidak diklasifikasi sebagai (a) pinjaman yang diberikan dan piutang (b) dimiliki hingga jatuh tempo atau (c) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (FVTPL).

Investasi efek milik Perusahaan yang tercatat di bursa dan diperdagangkan pada pasar aktif diklasifikasi sebagai AFS dan dinyatakan pada nilai wajar. Nilai wajar ditentukan dengan cara seperti dijelaskan pada Catatan 6.

Perusahaan juga memiliki investasi AFS yang tidak memiliki harga kuotasi di pasar aktif dan nilai wajarnya tidak dapat diukur secara andal dinyatakan berdasarkan biaya perolehan. (Catatan 10).

Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui pada ekuitas kecuali untuk kerugian penurunan nilai, bunga yang dihitung dengan metode suku bunga efektif serta keuntungan dan kerugian selisih kurs atas aset moneter yang diakui pada laporan laba rugi. Jika aset keuangan dilepas atau ditetapkan mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui di ekuitas, direklas ke laporan laba rugi.

Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang merupakan aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pinjaman yang diberikan dan piutang Perusahaan dan anak perusahaan diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif dikurangi penurunan nilai.

Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali untuk piutang jangka pendek dimana pengakuan bunga tidak akan material.

Pinjaman yang diberikan dan piutang Perusahaan dan anak perusahaan meliputi kas dan setara kas, deposito berjangka dibatasi penggunaannya, piutang usaha, piutang lain-lain, piutang kepada pihak hubungan istimewa, rekening bank dibatasi penggunaannya dan aset tidak lancar lain-lain.

Penurunan nilai aset keuangan

Aset keuangan Perusahaan dan anak perusahaan, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal neraca. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa datang investasi yang dapat diestimasi secara handal.

Untuk investasi ekuitas AFS Perusahaan dan anak perusahaan yang tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif penurunan nilai.

dialami penerbit atau pihak peminjam; atau pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang tidak dievaluasi penurunan nilainya secara individual, sebagai tambahan, dievaluasi penurunan nilainya secara kolektif. Bukti obyektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, pening katan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkolerasi dengan kegagalan atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi.

Jika aset keuangan AFS dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi dalam tahun yang bersangkutan.

Pengecualian dari instrumen ekuitas AFS, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara obyektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi tidak boleh dipulihkan melalui laporan laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

Penghentian pengakuan aset keuangan

Perusahaan dan anak perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau saat mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan dan anak perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan dan anak perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan kewajiban terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan dan anak perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan dan anak perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

f. Kewajiban Keuangan dan Instrumen Ekuitas b.

Klasifikasi sebagai kewajiban atau ekuitas

Kewajiban keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan dan anak perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi kewajiban keuangan dan instrumen ekuitas.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh kewajibannya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.Biaya penerbitan langsung disajikan sebagai bagian tambahan modal disetor dan tidak diamortisasi.

Kewajiban keuangan

Kewajiban keuangan Perusahaan dan anak perusahaan diklasifikasi sebagai kewajiban keuangan yang pada awalnya dinilai berdasarkan nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur dalam biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dengan beban bunga diakui berdasarkan metode suku bunga efektif.

Perusahaan dan anak perusahaan menghentikan pengakuan kewajiban keuangan, jika dan hanya jika, kewajiban Perusahaan dan anak perusahaan telah dilepaskan, dibatalkan atau kadaluarsa.

g. Kas dan Setara Kas

Untuk tujuan penyajian arus kas, kas dan setara kas meliputi kas dan bank dan investasi jangka pendek yang sangat likuid yang dapat segera dikonversikan ke sejumlah kas tertentu dan memiliki risiko perubahan nilai yang tidak signifikan.

h. Persediaan

Persediaan dinyatakan berdasarkan biaya perolehan atau nilai realisasi bersih, mana yang lebih rendah. Biaya perolehan ditentukan dengan metode masuk pertama, keluar pertama (FIFO).

i. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

j. Aset Bangun Kelola Serah

Aset tetap berupa bangunan dalam rangka bangun, kelola dan serah (B.O.T) dinyatakan berdasarkan biaya perolehan dan diamortisasi berdasarkan taksiran masa manfaat aset dengan batas maksimum jangka waktu perjanjian B.O.T, yaitu antara 3 - 5 tahun menggunakan metode garis lurus.

k. Aset Tetap

Aset tetap yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

Tanah tidak disusutkan. Aset tetap lainnya disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat aset tetap sebagai berikut

Tahun

Bangunan 20

Prasarana 10

Peralatan proyek 2-8

Peralatan dan perlengkapan kantor 2-8

Kendaraan 4-6

Kapal 10-15

Masa manfaat ekonomis, nilai residu dan metode penyusutan direview setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut diterapkan secara prospektif.

Aset sewa pembiayaan disusutkan berdasarkan taksiran masa manfaat yang sama dengan aset yang dimiliki atau disusutkan selama jangka waktu yang lebih pendek antara periode masa sewa dan masa manfaat (Catatan 3n).

l. Penurunan Nilai Aset Non-Keuangan c.

Pada tanggal neraca, Perusahaan dan anak perusahaan menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Jika terdapat indikasi tersebut, nilai yang dapat diperoleh kembali dari aset diestimasi untuk menentukan tingkat kerugian penurunan nilai (jika ada). Bila tidak memungkinkan untuk mengestimasi nilai yang dapat diperoleh kembali atas suatu aset individu, Perusahaan dan anak perusahaan mengestimasi nilai yang dapat diperoleh kembali dari unit penghasil kas atas aset.

Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara harga jual neto atau nilai pakai. Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

m. Sewa

Sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut, diklasifikasikan sebagai sewa operasi.

Perusahaan dan anak perusahaan sebagai lessee mencatat aset sewa pembiayaan pada awal masa sewa sebesar nilai wajar aset sewaan yang ditentukan pada awal kontrak atau, jika lebih rendah, sebesar nilai kini dari pembayaran sewa minimum. Kewajiban kepada lessor disajikan di dalam neraca sebagai kewajiban sewa pembiayaan.

Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pengurangan dari kewajiban sewa sehingga mencapai suatu tingkat bunga yang konstan (tetap) atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya.

Pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus (straight-line basis) selama masa

sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna. Rental kontinjen diakui sebagai beban di dalam periode terjadinya.

Dalam hal insentif diperoleh dalam sewa operasi, insentif tersebut diakui sebagai kewajiban. Keseluruhan manfaat dari insentif diakui sebagai pengurangan dari biaya sewa dengan dasar garis lurus kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna.

n. Biaya Eksplorasi yang ditangguhkan

RBB menggunakan metode akuntansi successful effort dalam mencatat biaya eksplorasi dan evaluasi (E&E),

sesuai dengan PSAK 29, Akuntansi Minyak dan Gas Bumi.

Biaya pre-license yang dikeluarkan untuk memperoleh hak eksplorasi suatu wilayah dibebankan langsung ke

laporan laba rugi pada saat dikeluarkan. Biaya E&E pada awalnya dikapitalisasi sebagai aset E&E. Pembayaran yang dikeluarkan untuk memperoleh hak eksplorasi, biaya jasa teknis dan penelitian, akuisisi seismik, pengeboran dan pengujian eksplorasi dikapitalisasi sebagai aset E&E.

Aset berwujud yang digunakan untuk aktifitas E&E diklasifikasi sebagai aset minyak dan gas bumi. Akan tetapi karena aset berwujud tersebut dikonsumsi dalam pengembangan suatu aset E&E tidak berwujud, jumlah yang merefleksikan pemakaiannya dicatat sebagai biaya aset tidak berwujud. Biaya atas aset tidak berwujud tersebut termasuk biaya tetap, yang di dalamnya juga termasuk penyusutan aset minyak dan gas bumi yang digunakan untuk kegiatan E&E, bersamaan dengan biaya material lain yang digunakan selama tahap E&E.

Biaya E&E tidak diamortisasi sampai dengan diperoleh kesimpulan dari hasil penilaian.

Perlakuan aset E&E pada saat hasil penilaian diperoleh. Aset tidak berwujud dicatat sampai dengan keberadaan cadangan komersial dapat ditentukan dengan batasan tertentu termasuk penelaahan atas indikasi adanya penurunan nilai. Apabila cadangan komersial telah ditemukan, nilai tercatatnya setelah memperhitungkan penurunan nilai atas aset E&E, kemudian diklasifikasikan sebagai aset pengembangan dan produksi. Apabila cadangan komersial belum ditemukan, biaya yang telah dikapitalisasi harus dibebankan setelah kesimpulan hasil penilaian diperoleh.

o. Kewajiban Diestimasi d.

Kewajiban diestimasi diakui bila Perusahaan dan anak perusahaan memiliki kewajiban kini (baik bersifat hukum maupun konstruktif) sebagai akibat peristiwa masa lalu dan besar kemungkinan Perusahaan diharuskan menyelesaikan kewajiban serta jumlah kewajiban tersebut dapat diestimasi secara andal.

Jumlah diakui sebagai kewajiban diestimasi merupakan taksiran terbaik yang diharuskan untuk menyelesaikan kewajiban pada tanggal neraca, dengan memperhatikan unsur risiko dan ketidakpastian yang melekat pada kewajiban. Kewajiban diestimasi diukur menggunakan estimasi arus kas untuk menyelesaikan kewajiban kini dengan jumlah tercatatnya sebesar nilai kini dari arus kas tersebut.

Bila beberapa atau keseluruhan dari manfaat ekonomis mengharuskan penyelesaian kewajiban diestimasi diharapkan dapat dipulihkan dari pihak ketiga, piutang diakui sebagai aset apabila terdapat kepastian tagihan dapat diterima dan jumlah piutang dapat diukur secara andal.

p. Imbalan Pasca Kerja

Perusahaan dan anak perusahaan menghitung imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang- Undang Ketenagakerjaan No. 13/2003. Tidak terdapat pendanaan yang disisihkan sehubungan dengan imbalan pasca kerja ini.

Perhitungan imbalan pasca kerja menggunakan metode Projected Unit Credit. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini kewajiban imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diprakirakan dari para pekerja dalam program tersebut. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested.

Jumlah yang diakui sebagai kewajiban imbalan pasti di neraca merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan dan kerugian aktuarial yang belum diakui dan biaya jasa lalu yang belum diakui.

q. Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Selisih antara harga pengalihan dengan nilai buku yang timbul dari pengalihan aset, hutang, saham atau bentuk instrumen kepemilikan lainnya dalam transaksi restrukturisasi antara entitas sepengendali diakui sebagai “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dan disajikan sebagai unsur ekuitas.

r. Pengakuan Pendapatan dan Beban

Pendapatan kontrak atas penyediaan jasa yang dapat diestimasi dengan andal, diakui dengan acuan pada tingkat penyelesaian dari kontrak pada tanggal neraca. Hasil kontrak dapat diestimasi secara andal bila seluruh kondisi berikut ini dipenuhi:

Jumlah pendapatan dapat diukur dengan andal;

Besar kemungkinan manfaat ekonomi sehubungan dengan kontrak tersebut akan diperoleh Perusahaan; Tingkat penyelesaian dari suatu kontrak pada tanggal neraca dapat diukur dengan andal; dan

Biaya yang terjadi untuk kontrak dan untuk meyelesaikan kontrak tersebut dapat diukur dengan andal. Bila hasil transaksi kontrak penyediaan jasa tidak dapat diestimasi dengan andal, pendapatan diakui hanya sejauh yang berkaitan dengan biaya kontrak yang dapat diperoleh kembali.

Bila jumlah biaya kontrak memungkinkan melebihi jumlah pendapatan jasa penyediaan, estimasi kerugian diakui segera sebagai beban.

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa. Biaya langsung awal yang terjadi dalam proses negosiasi dan pengaturan sewa ditambahkan ke jumlah tercatat dari aset sewaan dan diakui dengan dasar garis lurus selama masa sewa.

Beban diakui pada saat terjadinya.

s. Pajak Penghasilan

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban kecuali perbedaan yang berhubungan dengan pajak penghasilan final. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi, kecuali apabila pajak tersebut terkait dengan transaksi yang langsung dibebankan atau dikreditkan ke ekutias dibebankan atau dikreditkan ke ekuitas.

Aset dan kewajiban pajak tangguhan disajikan di neraca konsolidasi, kecuali aset dan kewajiban pajak tangguhan untuk entitas yang berbeda, atas dasar kompensasi sesuai dengan penyajian aset dan kewajiban pajak kini.

t. Laba Per Saham

Laba per saham dasar dihitung dengan membagi laba bersih residual dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

u. Informasi Segmen e.

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan konsolidasi. Bentuk primer pelaporan segmen adalah segmen usaha sedangkan segmen sekunder adalah segmen geografis.

Segmen usaha adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Segmen geografis adalah komponen perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

v. Penggunaan Estimasi

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dan pengungkapan aset dan kewajiban kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

4. INSTRUMEN KEUANGAN, TUJUAN DAN KEBIJAKAN MANAJEMEN RISIKO KEUANGAN a. Kebijakan Akuntansi

Rincian kebijakan akuntansi penting dan metode yang diterapkan (termasuk kriteria pengakuan, dasar pengukuran, dan dasar pengakuan pendapatan dan beban) untuk klasifikasi aset keuangan, kewajiban keuangan dan instrumen ekuitas diungkapkan dalam Catatan 3e dan 3f.

b. Klasifikasi Instrumen Keuangan

Pada tanggal 31 Maret 2010, aset keuangan dan kewajiban keuangan Perusahaan dan anak perusahaan adalah sebagai berikut:

Rp Aset keuangan

Aset keuangan tersedia untuk dijual 23,457,934,252

Investasi tersedia untuk dijual Pinjaman yang diberikan dan piutang

Kas dan setara kas 36,776,605,944

Piutang usaha 249,029,660,384

Piutang lain-lain 25,235,268,076

Piutang kepada pihak

hubungan istimewa 8,513,012,549

Rekening bank dibatasi

penggunaannya 9,400,405,549

Aset tidak lancar lain-lain 9,004,185,863

Rp Kewajiban keuangan

Hutang bank jangka pendek 84,093,211,441

Hutang usaha 60,879,666,797

Hutang lain-lain 51,191,614,983

Biaya masih harus dibayar 64,499,313,406

Hutang bank jangka panjang 148,931,801,809

Kewajiban sewa pembiayaan 3,909,153,955

Hutang pembelian kendaraan 33,621,220,450

Jumlah 447,125,982,842

Pada tanggal pelaporan tidak terdapat konsentrasi yang signifikan atas risiko kredit. Jumlah tercatat yang tercermin di atas merupakan eksposur maksimum risiko kredit Perusahaan dan anak perusahaan untuk pinjaman yang diberikan dan piutang.

c. Tujuan dan Kebijakan Manajemen Risiko Keuangan

Risiko-risiko utama yang timbul dari instrumen keuangan Perusahaan dan anak perusahaan adalah risiko kredit, risiko nilai tukar, risiko suku bunga dan risiko likuiditas. Manajemen menelaah dan mengeluarkan kebijakan untuk mengelola masing-masing risiko. Perusahaan dan anak perusahaan menerapkan kebijakan manajemen risiko yang bertujuan untuk meminimalkan pengaruh ketidakpastian pasar terhadap kinerja keuangan Perusahaan dan anak perusahaan. Berikut ini ringkasan kebijakan dan pengelolaan manajemen risiko tersebut:

Manajemen risiko kredit

Perusahaan dan anak perusahaan bertujuan untuk memperoleh pertumbuhan pendapatan yang berkelanjutan dengan meminimalkan kerugian yang terjadi karena eksposur risiko kredit. Risiko kredit timbul dari risiko kegagalan dari counterpart atas kewajiban kontraktual yang dapat mengakibatkan kerugian keuangan kepada Perusahaan dan anak perusahaan. Perusahaan dan anak perusahaan meminimalkan eksposur risiko kredit yang timbul dari piutang usaha dengan kebijakan untuk memastikan bahwa transaksi dilakukan dengan pelanggan dengan riwayat catatan kredit yang baik. Untuk aset keuangan lainnya seperti kas dan setara kas, Perusahaan meminimalkan risiko kredit dengan melakukan penempatan pada pihak-pihak yang bereputasi (Catatan 5).

Piutang usaha Perusahaan dan anak perusahaan terdiri dari beberapa pelanggan dan tersebar dalam wilayah geografis Indonesia. Konsentrasi atas risiko kredit terbatas karena para pelanggan tidak terkait. Perusahaan dan anak perusahaan tidak memiliki eksposur risiko kredit yang signifikan kepada satu pihak atau group yang memiliki karakteristik yang sama.

Manajemen risiko nilai tukar mata uang asing

Perusahaan dan anak perusahaan memiliki eksposur terhadap fluktuasi nilai tukar yang timbul dari transaksi dengan pelanggan maupun pemasok yang didenominasi dalam mata uang US$. Pada tanggal neraca, aset dan kewajiban moneter Perusahaan dan anak perusahaan adalah sebagai berikut:

Mata uang US$ Mata uang SGD Mata uang lainnya/*) ekuivalen dalam Rp ekuivalen dalam Rp ekuivalen dalam Rp

Rp Rp Rp

ASET

Kas dan setara kas 7,702,693,899 42,454,373

-Piutang usaha 98,003,734,061 3,533,035,308 62,076,218

Jumlah Aset Moneter 105,706,427,960 3,575,489,681 62,076,218

KEWAJIBAN

Pinjaman jangka pendek 2,561,905,299 -

-Hutang usaha 45,838,878,795 772,273,835 517,724,133

Biaya masih harus dibayar 39,762,116,086 -

-Jumlah Kewajiban Moneter 88,162,900,180 772,273,835 517,724,133

Jumlah Aset (Kewajiban)

Moneter - Bersih 17,543,527,780 2,803,215,846 (455,647,915)

Ekuivalen dalam Mata Uang Asing 1,951,232 401,549 (50,678)

*) Mata uang lainnya disajikan dalam ekuivalen US$ menggunakan kurs yang berlaku pada tanggal neraca.

31 Maret 2011

Fluktuasi nilai tukar Rupiah terhadap mata uang asing, mengakibatkan Perusahaan dan anak perusahaan mengalami kerugian kurs mata uang asing sebesar Rp 642,387,642 dan Rp 679,058,073 untuk 31 Maret 2011 dan 2010.

Berikut ini sensitivitas Perusahaan dan anak perusahaan untuk perubahan 1% nilai tukar mata uang US$ terhadap Rupiah pada tanggal 31 Maret 2011, dengan variabel lain konstan terhadap laba sebelum pajak Perusahaan dan anak perusahaan. Analisis sensitivitas ini hanya mencakup akun moneter dalam mata uang US$ yang beredar dan penyesuaian penjabarannya pada akhir periode untuk perubahan 1% kurs mata uang US$.

terhadap laba Perubahan kurs sebelum pajak

Rp Mata uang Rupiah terhadap US$

Penguatan 1% 175,435,278

Pelemahan 1% (175,435,278)

Mata uang Rupiah terhadap SGD

Penguatan 1% 28,032,158

Pelemahan 1% (28,032,158)

Manajemen risiko suku bunga

Risiko suku bunga adalah risiko dimana arus kas atau nilai wajar di masa datang atas instrumen keuangan Perusahaan dan anak perusahaan akan berfluktuasi akibat perubahan suku bunga pasar.

Eksposur risiko arus kas Perusahaan dan anak perusahaan terutama timbul dari deposito berjangka, hutang bank jangka panjang (Bank Negara Indonesia) dan hutang bank jangka pendek (Bank Negara Indonesia, ANZ (dahulu Royal Bank of Scotland), dan Standard Chartered Bank) yang menggunakan suku bunga mengambang. Eksposur risiko nilai wajar terutama timbul hutang bank jangka pendek (Bank DBS Indonesia), hutang bank jangka panjang (Bank DBS Indonesia, dan Bank Pembangunan Daerah Riau), sewa pembiayaan dan pembelian kendaraan yang menggunakan suku bunga tetap. Perusahaan dan anak perusahaan memonitor perubahan suku bunga pasar untuk memastikan suku bunga Perusahaan dan anak perusahaan sesuai dengan pasar.

Analisis sensitivitas dibawah ini, ditentukan berdasarkan eksposur suku bunga terhadap kewajiban keuangan yang menggunakan suku bunga mengambang pada tahun 2011. Analisa ini disajikan dengan asumsi saldo kewajiban keuangan pada akhir periode pelaporan beredar sepanjang tahun.

Manajemen risiko likuiditas

Risiko likuiditas muncul terutama dari pendanaan umum atas operasi Perusahaan. Perusahaan memiliki kebijakan untuk mengelola likuiditas secara hati-hati dengan memelihara kecukupan saldo kas dan ketersediaan modal kerja. Pemeliharaan tersebut dilakukan dengan cara mempertahankan cadangan yang memadai, fasilitas perbankan, dengan terus memantau rencana dan realisasi arus kas dengan cara pencocokkan profil jatuh tempo aset keuangan dan kewajiban keuangan.

Tabel berikut merupakan analisis kewajiban keuangan Perusahaan dan anak perusahaan pada tanggal 31 Maret 2011 berdasarkan jatuh tempo dari tanggal neraca sampai dengan tanggal jatuh tempo. Jumlah yang diungkapkan dalam tabel adalah berdasarkan jatuh tempo kontraktual kewajiban keuangan yang tidak didiskontokan termasuk bunga yang akan diakru, kecuali apabila Perusahaan dan anak perusahaan berhak dan berkeinginan membayar kewajiban sebelum jatuh tempo.

Telah jatuh Tiga bulan

tempo atau sampai Satu sampai

kurang dari dengan dengan Lebih dari

Suku tiga bulan satu tahun lima tahun lima tahun Jumlah

% US$ US$ US$ US$ US$

Tanpa dikenakan bunga - 170,728,810,854 12,421,399,036 - - 183,150,209,890

Instrumen dengan tingkat

suku bunga tetap 6% - 10.25% 31,281,539,653 44,433,513,548 76,211,444,806 - 151,926,498,007

Instrumen dengan tingkat

suku bunga mengambang 7% - 11,5% 16,722,999,405 69,464,923,958 89,827,098,722 - 176,015,022,085

Jumlah 218,733,349,912 126,319,836,542 166,038,543,528 - 511,091,729,982

Pada tanggal 31 Maret 2011, Perusahaan dan anak perusahaan mempunyai fasilitas kredit yang belum digunakan yang ditujukan untuk mengurangi risiko likuiditas.

d. Nilai Wajar Instrumen Keuangan

Nilai wajar aset keuangan dan kewajiban keuangan dengan syarat dan kondisi standar dan diperdagangkan di pasar aktif ditentukan dengan mengacu pada harga kuotasi pasar sebagai berikut:

- Nilai wajar efek hutang ditetapkan berdasarkan harga pasar yang tercatat di Bursa Efek Indonesia pada

tanggal neraca.

- Nilai wajar reksadana disajikan sebesar nilai aset bersih reksa dana tersebut pada tanggal neraca yang

dihitung oleh bank kustodian.

Kecuali seperti dirinci dalam tabel berikut ini, manajemen berpendapat bahwa nilai tercatat aset dan kewajiban keuangan yang dicatat sebesar biaya perolehan diamortisasi dalam laporan keuangan mendekati nilai wajarnya karena jatuh tempo dalam jangka pendek atau jumlah terbawa berdasarkan suku bunga pasar.

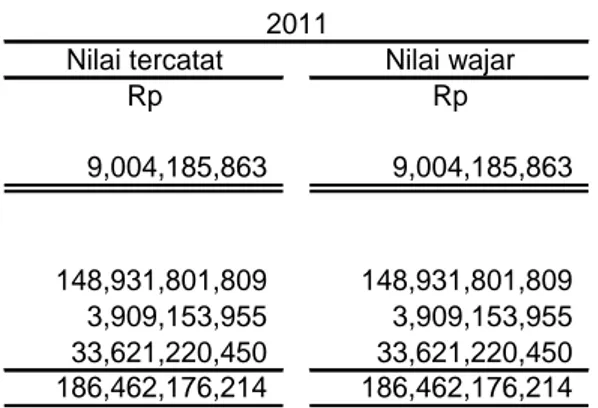

Nilai tercatat Nilai wajar

Rp Rp

Aset

Aset tidak lancar lain-lain 9,004,185,863 9,004,185,863 Kewajiban

Hutang bank jangka panjang 148,931,801,809 148,931,801,809 Kewajiban sewa pembiayaan 3,909,153,955 3,909,153,955 Hutang pembelian kendaraan 33,621,220,450 33,621,220,450

Jumlah 186,462,176,214 186,462,176,214

2011

Nilai wajar instrumen keuangan diatas, mengikhtisarkan nilai tercatat dan estimasi nilai wajar instrument keuangan perusahaan dan anak perusahaan pada tanggal 31 Maret 2011

5. KAS DAN SETARA KAS

6. INVESTASI TERSEDIA UNTUK DIJUAL

PT. RADIANT UTAMA INTERINSCO Tbk DAN ANAK PERUSAHAAN CATATAN ATAS LAPORAN KEUANGAN PERIODE TIGA BULAN BERAKHIR 31 MARET 2011 DAN 2010, DAN TAHUN BERAKHIR 31 DESEMBER 2010

PT Insight Investment Management

Perusahaan menunjuk PT Insight Investment Management sebagai manajer investasi untuk melakukan investasi dalam bentuk investasi atas obligasi dan surat utang jangka menengah, dengan ketentuan yield to maturity minimum 11% per tahun. Kontrak ini memiliki jangka waktu satu tahun dan akan berakhir 30 Juni 2011. Pada tanggal 31 Maret 2010, nilai aset bersih dana tersebut sebesar Rp 20.241.421.659. Rugi belum direalisasi atas efek sebesar Rp 276.644.369 tahun 2011 dan rugi belum direalisasi atas efek sebesar Rp 401.624.059 tahun 2010 diakui sebagai bagian dari ekuitas.

GMT Dana Obligasi Plus

Perusahaan memiliki unit penyertaan pada GMT Dana Obligasi Plus dengan manajer investasi PT GMT Aset Manajemen. Nilai wajar unit penyertaan ditentukan berdasarkan nilai aset bersih unit penyertaan pada tanggal 31 Maret 2011 dan 2010. Laba belum direalisasi atas efek masing-masing sebesar Rp 738.424.204 tahun 2011 dan Rp 626.325.095 tahun 2010 diakui sebagai bagian dari ekuitas.

7. PIUTANG USAHA

31 Maret 2011 31 Desember 2010

Rp Rp

a. Berdasarkan pelanggan Pihak hubungan istimewa

(Catatan 37)

PT Radiant Utama 55,852,154 31,618,470

Pihak ketiga

Total E&P Indonesie 34,686,162,158 34,977,470,268 PT Chevron Pacific Indonesia 53,025,348,845 52,647,288,139 BUT Petrochina International

Jabung, Ltd. 21,388,175,392 23,229,263,168

Conoco Philips Indonesia 26,937,374,528 17,963,667,228 Santos (Madura Offshore) Pty. Ltd 16,596,481,349 8,847,998,145

Mobil Cepu, Ltd. 6,360,977,779 6,404,972,600

Lain-lain (masing-masing

dibawah 5% dari jumlah) 92,480,186,303 93,783,791,039

Jumlah 251,474,706,353 237,854,450,587

Penyisihan piutang ragu-ragu (2,500,898,123) (2,551,698,123)

Bersih 248,973,808,230 235,302,752,464

Jumlah Piutang Usaha-

Bersih 249,029,660,384 235,334,370,933

b. Berdasarkan umur

Belum jatuh tempo 197,026,587,381 148,934,295,063 Sudah jatuh tempo

1 s/d 30 hari 16,391,373,543 55,704,533,014 31 s/d 60 hari 18,254,365,316 12,288,797,674 61 s/d 90 hari 5,640,928,054 6,315,303,841 91 s/d 120 hari 2,690,827,025 1,562,616,970 > 120 hari 11,526,477,188 13,080,522,494 Jumlah 251,530,558,507 237,886,069,056

Penyisihan piutang ragu-ragu (2,500,898,123) (2,551,698,123)

Bersih 249,029,660,384 235,334,370,933

c. Berdasarkan mata uang

Rupiah 149,931,712,921 157,516,428,533

US$ 98,003,734,061 77,381,250,582

SGD 3,533,035,308 2,988,389,941

EURO 62,076,218

Jumlah 251,530,558,507 237,886,069,056

Penyisihan piutang ragu-ragu (2,500,898,123) (2,551,698,123)

31 Maret 2011 31 Desember 2010

Rp Rp

Mutasi penyisihan piutang ragu-ragu:

Saldo awal 2,551,698,123 2,636,607,024

Pemulihan - (84,908,901)

Penghapusan (50,800,000)

-Saldo akhir 2,500,898,123 2,551,698,123

Jangka waktu rata-rata pemberian kredit penjualan jasa adalah 30 hari. Bunga tidak dikenakan atas keterlambatan pembayaran piutang. Perusahaan dan anak perusahaan tidak membentuk penyisihan piutang ragu-ragu terhadap seluruh piutang yang telah jatuh tempo lebih dari 120 hari pada tanggal pelaporan karena manajemen mempertimbangkan tidak terdapat perubahan signifikan atas kualitas kredit dan jumlah tersebut masih dapat dipulihkan.

Perusahaan dan anak perusahaan tidak memiliki jaminan atas saldo-saldo piutang usaha tersebut. Perusahaan membentuk penyisihan piutang ragu-ragu berdasarkan pada estimasi nilai tidak terpulihkan secara individual dan pengalaman Perusahaan atas tertagihnya piutang di masa lalu. Manajemen berpendapat bahwa penyisihan piutang ragu-ragu atas piutang usaha kepada pihak ketiga adalah cukup untuk menutup kerugian yang mungkin timbul dari tidak tertagihnya piutang tersebut, sedangkan terhadap piutang kepada pihak hubungan istimewa tidak diadakan penyisihan piutang ragu-ragu karena manajemen berpendapat seluruh piutang tersebut dapat ditagih. Piutang usaha kepada Santos ( Madura Offshore ) Pty. Ltd. sebesar Rp 16,596,481,349 dan Rp 8,847,998,145 masing-masing pada tahun 2011 dan 2010 dijadikan jaminan atas hutang usaha kepada Global Process System, LLC ( Catatan 16 dan 36b ). 8. PERSEDIAAN 31 Maret 2011 31 Desember 2010 Rp Rp Kabel 2,311,254,571 2,637,954,554 Film 705,509,308 901,877,928 Suku Cadang 494,899,694 355,935,975 Isotope IR 192 291,181,825 322,671,419 Bahan kimia 168,696,964 144,010,156

Barang persediaan - OCTG

(Oil Country Tubular Goods) 146,050,384 141,442,093

Lain-lain 2,536,166,400 2,711,016,113

Jumlah 6,653,759,146 7,214,908,239

9. PAJAK DIBAYAR DIMUKA

31 Maret 2011 31 Desember 2010

Rp Rp

Perusahaan

Pajak penghasilan - Pasal 28A (Catatan 34)

Tahun 2010 3,522,554,980 3,522,554,980

Tahun 2009 3,468,320,493 3,468,320,493

Pasal 23 1,454,784,000

-Pajak pertambahan nilai - bersih 28,270,236,260 25,993,298,211

Anak perusahaan

Pajak penghasilan - Pasal 28A

Pasal 23 1,093,209,343

-Pasal 25 70,733,616

-Pajak pertambahan nilai - bersih 2,226,153,298 872,986,463

10. INVESTASI TERSEDIA UNTUK DIJUAL

Merupakan investasi SI pada PT Sorik Marapi Geothermal Power dan Santa Fe Supraco Indonesia (SF), dengan persentase kepemilikan sebesar 5% yang dicatat berdasarkan biaya perolehan.

31 Maret 2011 31 Desember 2010

Rp Rp

PT Sorik Marapi Geothermal Power 916,800,000 916,800,000

Santa Fe Supraco Indonesia 465,215,000 465,215,000

Jumlah 1,382,015,000 1,382,015,000

11. ASET BANGUN KELOLA SERAH

1 Januari 31 Maret

2011 Penambahan Pengurangan Reklasifikasi 2011

Rp Rp Rp Rp Rp

Biaya perolehan:

Bangunan 2,238,093,672 - - - 2,238,093,672

Bangunan dalam

konstruksi - - - -

-Jumlah biaya perolehan 2,238,093,672 - - 2,238,093,672

Akumulasi amortisasi 660,285,517 111,904,684 - 772,190,201

Jumlah Tercatat 1,577,808,154 1,465,903,471

1 Januari 31 Desember

2010 Penambahan Pengurangan Reklasifikasi 2010

Rp Rp Rp Rp Rp

Biaya perolehan:

Bangunan 1,783,077,300 6,975,000 - 448,041,371 2,238,093,671 Bangunan dalam

konstruksi 448,041,371 - - (448,041,371)

-Jumlah biaya perolehan 2,231,118,671 6,975,000 - 2,238,093,671

Akumulasi amortisasi 267,461,595 392,823,922 - 660,285,517

Jumlah Tercatat 1,963,657,076 1,577,808,154

Berdasarkan Perjanjian Bangun Kelola dan Serah pada tanggal 31 Maret 2004 antara Perusahaan dengan PT Citra Tubindo Tbk (CT), hak atas penggunaan dan pemanfaatan bangunan yang didirikan di atas tanah seluas 636

m2 milik CT yang terletak di Jl. Hang Kesturi KM 4, Kabil Industri Estate Batam, telah dialihkan kepada Perusahaan

untuk periode 3 tahun.

Berdasarkan addendum perjanjian tanggal 2 Desember 2007, hak atas penggunaan dan pemanfaatan bangunan ini telah diperpanjang sampai dengan 1 Juli 2009. Bangunan ini telah diserahkan kembali kepada CT karena telah habis masa kontraknya.

Pada tanggal 8 Oktober 2008, Perusahaan mengadakan perjanjian yang sama dengan CT untuk area yang

berbeda seluas 451 m2 di lokasi yang sama. Perjanjian ini berlaku sampai dengan 5 tahun sejak diselesaikannya

bangunan pada tanggal 2 Maret 2009.

Beban amortisasi dialokasikan sebagai beban langsung sebesar Rp 111,904,683 dan Rp 392.823.922 masing-masing pada tahun 2011 dan 2010.

12. ASET TETAP

1 Januari 31 Maret

2011 Penambahan Pengurangan Reklasifikasi 2011

Rp Rp Rp Rp Rp Biaya perolehan: Pemilikan langsung Tanah 2,658,345,500 - - - 2,658,345,500 Bangunan 5,260,802,945 31,844,077,416 161,606,000 - 36,943,274,361 Prasarana 113,410,283 - - 113,410,283 Peralatan proyek 64,920,962,409 2,950,233,313 - 600,000 67,870,595,722

Peralatan dan perlengkapan

kantor 10,596,587,800 514,301,628 5,475,000 11,105,414,428

Kendaraan 151,326,829,541 2,729,539,909 437,150,454 153,619,218,996

Kapal 20,750,000,000 - - - 20,750,000,000

Peralatan proyek dalam

penyelesaian - 21,475,026,392 - - 21,475,026,392

Aset sewa pembiayaan

Kendaraan 13,065,743,624 - - - 13,065,743,624 Peralatan proyek 4,468,112,285 - - - 4,468,112,285 Jumlah 273,160,794,387 59,513,178,659 598,756,454 6,075,000 332,069,141,592 Akumulasi penyusutan: Pemilikan langsung Bangunan 1,289,103,218 67,323,541 - - 1,356,426,759 Prasarana 113,410,283 17,507,317 - 95,902,966 Peralatan proyek 37,574,341,932 2,425,397,795 - 39,999,739,727

Peralatan dan perlengkapan

kantor 8,328,003,572 460,268,342 - 8,788,271,914

Kendaraan 69,233,859,474 6,625,560,084 204,408,314 75,655,011,244

Kapal 4,542,500,002 422,500,001 - 4,965,000,003

Aset sewa pembiayaan

Kendaraan 3,236,302,918 816,608,977 - 4,052,911,895

Peralatan proyek 1,207,313,117 279,257,018 - - 1,486,570,135

Jumlah 125,524,834,516 11,096,915,758 221,915,631 - 136,399,834,643

Jumlah Tercatat 147,635,959,871 195,669,306,948

1 Januari 31 Desember

2010 Penambahan Pengurangan Reklasifikasi 2010

Rp Rp Rp Rp Rp Biaya perolehan: Pemilikan langsung Tanah 2,658,345,500 - - - 2,658,345,500 Bangunan 5,250,296,945 10,506,000 - - 5,260,802,945 Prasarana 113,410,283 - - - 113,410,283 Peralatan proyek 61,541,534,895 9,392,337,861 6,012,910,347 - 64,920,962,409

Peralatan dan perlengkapan

kantor 9,674,432,336 1,145,308,635 223,153,171 - 10,596,587,800

Kendaraan 127,535,774,375 12,621,511,989 5,526,983,031 16,696,526,208 151,326,829,541

Kapal 19,550,000,000 1,200,000,000 - - 20,750,000,000

Peralatan proyek dalam

penyelesaian -

-Aset sewa pembiayaan

Kendaraan 24,705,152,052 5,057,117,780 - (16,696,526,208) 13,065,743,624 Peralatan proyek 4,468,112,285 - - - 4,468,112,285 Jumlah 255,497,058,671 29,426,782,265 11,763,046,549 - 273,160,794,387 Akumulasi penyusutan: Pemilikan langsung Bangunan 1,020,484,745 268,618,472 - - 1,289,103,218 Prasarana 113,410,283 - - - 113,410,283 Peralatan proyek 32,160,496,177 9,401,222,403 3,987,376,648 - 37,574,341,932

Peralatan dan perlengkapan

kantor 6,569,167,935 1,934,544,803 175,709,166 - 8,328,003,572

Kendaraan 40,328,667,394 26,477,488,422 4,109,803,751 6,537,507,409 69,233,859,474

Kapal 2,872,500,002 1,670,000,000 - - 4,542,500,002

Aset sewa pembiayaan

Kendaraan 6,800,890,443 2,972,919,884 - (6,537,507,409) 3,236,302,918

Peralatan proyek 90,285,044 1,117,028,073 - - 1,207,313,117

Jumlah 89,955,902,023 43,841,822,057 8,272,889,565 - 125,524,834,516

Perincian keuntungan atas penjualan aset tetap adalah sebagai berikut:

Beban penyusutan dialokasi sebagai berikut:

Perusahaan dan anak perusahaan memiliki enam bidang tanah di beberapa daerah dengan hak legal berupa HGB yang akan jatuh tempo antara tahun 2019 sampai dengan tahun 2037. Manajemen berpendapat tidak terdapat masalah dengan perpanjangan hak atas tanah karena seluruh tanah diperoleh secara sah dan didukung dengan bukti pemilikan yang memadai.

Aset tetap digunakan sebagai jaminan atas hutang bank jangka pendek, hutang bank jangka panjang, liabilitas sewa pembiayaan dan hutang pembelian kendaraan (Catatan 15, 21, 22 dan 23).

Manajemen berpendapat bahwa tidak terdapat kejadian atau perubahan keadaan yang mengindikasikan penurunan nilai aset tetap pada tanggal neraca.

Pada tanggal 31 Maret 2011 dan 31 Desember 2010, seluruh aset tetap kecuali tanah telah diasuransikan kepada Pro Asia, Asuransi Takaful Indonesia, Asuransi Raksa Patikara, Asuransi Mitsui Sumitomo Indonesia, Asuransi Axa Indonesia, LG Simas Insurance dan Asuransi Central Asia terhadap risiko kebakaran, bencana alam dan risiko lainnya dengan jumlah pertanggungan masing-masing sebesar Rp 170.641.181.768 dan Rp 184.122.624.378 Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kerugian atas aset yang dipertanggungkan.

13. BIAYA EKSPLORASI YANG DITANGGUHKAN

Merupakan pembayaran RBB kepada BP Migas sehubungan dengan penandatanganan kesepakatan Kontrak Bagi Hasil dan biaya eksplorasi lainnya (Catatan 36h).

14. REKENING BANK DIBATASI PENGGUNAANNYA

Merupakan saldo bank milik Perusahaan dan SI yang penarikannya dibatasi dan hanya digunakan dalam rangka pembayaran hutang bank jangka pendek dan jangka panjang dengan perincian sebagai berikut:

15. HUTANG BANK JANGKA PENDEK

Bank Negara Indonesia (BNI)

Merupakan fasilitas kredit modal kerja (KMK) dengan suku bunga mengambang dan fasilitas penerbitan bank garansi untuk jaminan tender dan pelaksanaan jasa-jasa pendukung operasi perminyakan dan gas bumi yang diperoleh SI pada tanggal 26 Maret 2007. Fasilitas pinjaman ini telah ditingkatkan menjadi Rp 35.000.000.000 (KMK) dan Rp 12.000.000.000 (bank garansi) pada tanggal 26 Agustus 2009. Pinjaman ini berjangka waktu 12 bulan. Berdasarkan Adendum Perjanjian pada tanggal 25 Nopember 2010, pinjaman ini diperpanjang sampai dengan 25 Maret 2011.

Sehubungan dengan fasilitas pinjaman di atas, SI disyaratkan membuka rekening escrow yang hanya digunakan sebagai rekening penerima dana pinjaman dan pembayaran pinjaman (Catatan 15).

Pinjaman ini dijamin dengan 4 bidang tanah dan bangunan milik SI, 2 unit kendaraan bermotor milik SI, 1 unit mesin Crawler dan 5 unit kapal atas nama SL, hak atas tagihan SI dari proyek yang dibiayai dan proyek lain yang tidak sedang dijaminkan ke kreditur lain, serta jaminan dari PT Radiant Utama Interinsco Tbk, pemegang saham. Perjanjian pinjaman BNI juga mencakup persyaratan tertentu antara lain membatasi hak SI untuk merubah anggaran dasar, bentuk/status hukum, susunan kepemilikan saham, atau susunan pengurus, menambah hutang selain yang sudah ada, melakukan investasi baru, membagikan dividen, melakukan penarikan modal, melakukan penggabungan usaha (merger), menambah piutang pihak hubungan istimewa dan menanggung hutang pihak

ketiga. Selain itu, SI diwajibkan menjaga dan mempertahankan Current Ratio minimum 1,25 kali, Debt to Equity