43

BAB 4

PEMBAHASAN

4.1 Paparan Statistika Deskriptif

Data yang digunakan dalam penelitian perlu diolah lebih lanjut untuk diketahui apakah data yang ada layak digunakan dalam analisis atau tidak. Uji statistika deskriptif dilakukan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtois dan skewness atau dengan kata lain memberikan gambaran secara umum mengenai data yang akan diolah lebih lanjut. Statistika deskriptif dari variabel-variabel yang digunakan pada penelitian ini adalah ROA,ROE, tingkat suku bunga, dan nilai tukar. Berikut hasil dari uji statistik deskriptif dari setiap variabel :

Tabel 4.1 Statistik Deskriptif

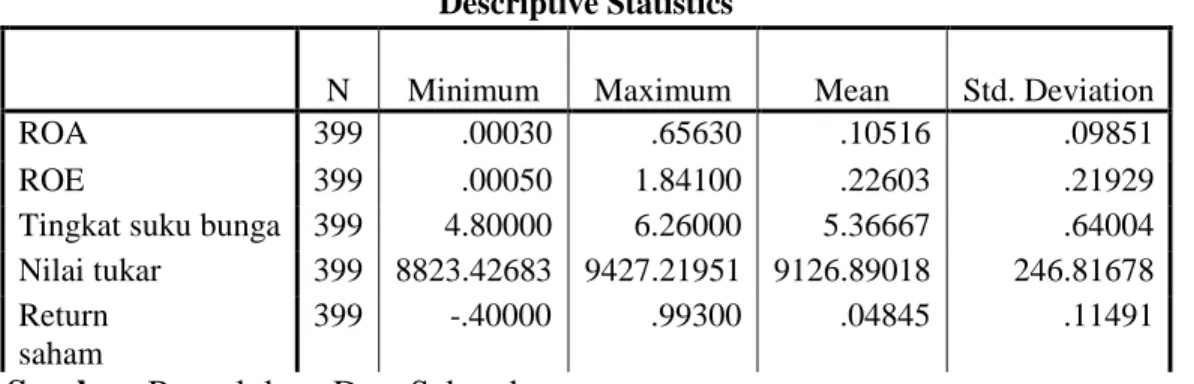

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 399 .00030 .65630 .10516 .09851

ROE 399 .00050 1.84100 .22603 .21929

Tingkat suku bunga 399 4.80000 6.26000 5.36667 .64004 Nilai tukar 399 8823.42683 9427.21951 9126.89018 246.81678 Return

saham

399 -.40000 .99300 .04845 .11491

44 Berdasarkan data di atas yang telah diolah, di dapatkan hasil bahwa nilai minimum untuk return saham yang merupakan variabel dependen sebesar -0.4 nilai maksimal sebesar 0.993 dengan rata-rata sebesar 0.04845 dan standart deviasi sebesar 0.11491. Perusahaan dengan return saham terbesar dimiliki oleh Kimia Farma pada tahun 2012. Tingginya tingkat return suatu perusahaan terkadang bergaris lurus dengan tingginya tingkat resiko yang dimiliki oleh suatu kegiatan investasi walaupun tidak selalu seperti itu.

Variabel ROA yang merupakan variabel independen memiliki nilai minimum 0.0003 nilai maksimum 0.6563 nilai rata-rata 0.105 dan standart deviasi 0.0985. Nilai tertinggi untuk ROA dimiliki oleh perusahaan Resource Alam Indonesia. ROA tertinggi dimiliki oleh Resource Alam Indonesia pada tahun 2011. Apabila merujuk kepada laporan keuangan perusahaan Resource Alam Indonesia, aset yang dimiliki oleh Resource Alam Indonesia mengalami kenaikan signifikan sekitar 85.47% dibandingkan dengan aset tahun lalu. Aset Resource Alam Indonesia tahun 2011 sebesar Rp 527.245.003.219 dan apabila dibandingkan dengan pendapatan sebelum pajak Resource Alam Indonesia hanya sebesar Rp 236.929.726.399 dapat dikatakan bahwa Resource Alam Indonesia mampu memanfaatkan aset yang dimiliki untuk menghasilkan keuntungan bagi perusahaannya.

45 Variabel independen kedua merupakan ROE dengan nilai minimum 0.0005 nilai maksimum 1.841 nilai rata-rata 0.2260 dan standart deviasi 0.2193, nilai tertinggi ROE dimiliki oleh perusahaan Multi Bintang Indonesia pada tahun 2012. Total kenaikan ekuitas yang dimiliki perusahaan Multi Bintang Indonesia sebesar 12.53% dibandingkan tahun lalu. Total ekuitas yang dimiliki oleh perusahaan Multi Bintang Indonesia pada tahun 2012 adalah Rp 329.853.000.000 dengan Rp 680.487.000.000. Berdasarkan data ini dapat dikatakan bahwa perusahaan Multi Bintang Indonesia mampu memanfaatkan ekuitas yang ada untuk menghasilkan keuntungan bagi perusahaan.

Variabel independen ketiga adalah tingkat suku bunga dengan nilai minimum 4.8 nilai maksimum 6.26 nilai rata-rata 5.37 dengan standart deviasi 0.64. Tingkat suku bunga tertinggi terjadi pada tahun 2010.

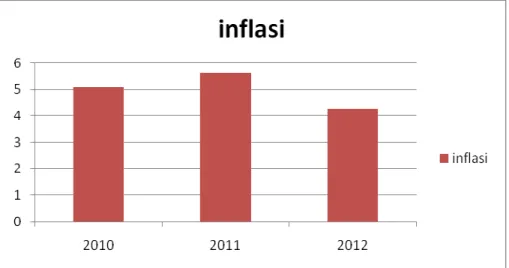

46 Berdasarkan grafik di atas, di dapatkan data bahwa Indonesia mengalami kenaikan inflasi tertinggi pada tahun 2011. Kenaikan inflasi di suatu negara dapat mempengaruhi kebijakan-kebijakan yang akan di ambil oleh pemerintah. Hal ini sejalan dengan yang dilakukan oleh Bank Indonesia dimana inflasi mengalami kenaikan maka Bank Indonesia akan mengambil kebijakan untuk menaikan suku bunga. Namun, berdasarkan data yang ada, tingkat bunga tertinggi terjadi pada tahun 2010 padahal Indonesia mengalami tingkat inflasi tertinggi di tahun 2011. Hal ini terjadi dikarenakan pada tahun 2009 inflasi Indonesia berada pada titik 2.78. Sedangkan pada tahun 2010 tingkat inflasi Indonesia berada pada titik 5.10%. Terdapatnya perbedaaan yang signifikan antara tahun 2009 ke tahun 2010 menjadi penyebab mengapa suku bunga ditahun 2010 menjadi yang tertinggi jika dibandingkan dengan tahun 2011. Walaupun mengalami kenaikan, tetapi tingkat kenaikan dari tahun 2010 ke tahun 2011 tidak memiliki angka yang cukup signifikan.

Nilai tukar yang merupakan variabel independen terakhir memiliki nilai minimum Rp 8823.42 nilai maksimum Rp 9427.22 nilai rata-rata Rp 9126.89 dengan standart deviasi sebesar Rp 246.8167. Nilai mata uang tertinggi yang dimiliki Indonesia berada pada tahun 2012, melemahnya nilai mata uang Indonesia didukung dengan adanya penurunan dalam hal pertumbuhan perekonomian Indonesia. Berikut perkembangan pertumbuhan ekonomi Indonesia dari tahun 2010-2012:

47 Gambar 4.2 Grafik Pertumbuhan Perkonomian Indonesia

Berdasarkan data di atas diketahui bahwa perekonomian Indonesia mengalami penurunan dan hal ini yang menyebabkan nilai rupiah kembali melemah di bandingkan tahun sebelumnya. Melemahnya nilai tukar rupiah terhadap dolar akan menyebabkan penurunan daya beli masyarakat. Namun, apabila kita membandingkan pertumbuhan ekonomi Indonesia dengan Negara lain, dapat dikatakan bahwa pertumbuhan ekonomi Indonesia relative stabil di tengah krisis global yang melanda.

4.2 Asumsi Klasik

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residul memiliki distribusi normal. Model regresi dapat dikatakan baik apabila memiliki distribusi data

48 normal atau mendekati normal. Terdapat beberapa cara yang dapat digunakan untuk melakukan uji normal terhadap suatu data, yaitu:

4.2.1.1 Analisis Grafik

Cara pertama yang dapat dilakukan untuk dapat melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distibusi normal. Pengujian dapat dilakukan dengan membuat persamaan RETURN SAHAM = f (ROA, ROE, TINGKAT SUKU BUNGA, NILAI TUKAR ) dan hasil dari pengujian tersebut

49 Sumber: Lampiran 1

Berdasarkan pengujian di atas didapatkan bahwa hasil grafik normal plot menunjukan bahwa data yang diolah tidak normal. Hal ini dapat dilihat dengan adanya pola titik yang menjauh dari garis lurus tau diagonal. Oleh karna itu, dapat disimpulkan bahwa data yang akan digunakan dalam penelitian ini tidka normal. sama di mana titik-titik menyebar sekitar garis diagonal dan menjauh dari garis diagonal. Berdasarkan plot grafik histogram dapat disimpulkan bahwa data tidak normal, namun terkadang hal ini menyebabkan kerancuan. Oleh sebab itu, perlu dilakukan uji grafik.

50

Berdasarkan pengujian grafik yang dilakukan dan hasilnya dilampirkan pada halaman lampiran 1 di belakang, dapat diketahui bahwa ROA dan ROE memiliki data yang tidak normal dikarenakan menceng ke kiri sedangkan untuk inflasi, SBI, nilai tukar dan return saham memiliki penyebaran yang normal. Oleh sebab itu, perlu dilakukan transformasi data dengan menyesuaikan bentuk grafik dan bentuk transformasi yang akan digunakan. Berikut ini bentuk transformasi yang dapat digunakan sesuai dengan bentuk grafik histogram (Ghozali,2012:36):

Tabel: 4.2 Bentuk Transformasi Data

Bentuk grafik histogram Bentuk Transformasi

Moderate positive skewness SQRT(x0 atau akar kuadrat

Subtansial positive skewness LG10(x) atau logaritma 10 atau LN

Severe positive skewness 1/x atau inverse

Moderate negative skewness SQRT(k-x)

Subtansial negative skewness LG10(k-x) Severe negative skewness dengan

bentuk J

51 Maka, variabel ROA dan ROE masuk ke dalam bentuk grafik histogram model subtansial positive skewness dan membutuhkan model transformsi SQRT(x) atau akar kuadrat.

4.2.1.3 Analisis Statistik

Uji dengan analisis statistik perlu dilakukan karena analisis grafik dianggap terkadang menyesatkan. Uji Statistik sederhana dapat dilakukan dengan menilai nilai kurtosis dan skewness. Selain itu, uji statistik lainnya yang dapat digunakan adalah uji statistic non-parametrik Kolmogorov-Smirnov ( K-S). Uji (K-S) dilakukan dengan membuat hipotesis:

HO : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Kriteria pengambilan keputusan dengan uji statistik Kolmogorov Smirnov yaitu :

• Jika signifikansi > 0,05 maka data berdistribusi normal • Jika signifikansi < 0,05 maka data tidak berdistribusi normal

Tabel 4.3: Hasil Uji One Sample Kolmogorov Smirnov Test One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 1.316

Asymp. Sig. (2-tailed) 0.063

Sumber: Pengelolaan Data Sekunder

Berdasarkan pengujian normalitas data yang telah dilakukan setelah data mengalami transformasi, maka di dapatkan bahwa nilai signifikan lebih besar dari 0.05

52 atau 5% maka dengan kata lain, data yang digunakan dalam penelitian ini berkontribusi normal dan dapat digunakan untuk pengujian lebih lanjut.

4.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas.

53

4.2.2.1 Pola Heteroskedastisitas

Pada pola heteroskedastisits dapat dilakukan perbaikkan dengan transformasi variabel untuk mengobati adanya heteroskedastisitas. Beberapa asumsi pola heteroskedastisitas dapat digunakan dan salah satunya adalah dengan uji Glejser yang dilakukan dengan melakukan regresi seperti di bawah ini (Ghozali,2012:143):

Tabel 4.4: Hasil Uji Glejser

Unstandardized Residual Correlation Coefficient Sig. Kesimpulan

ROA -,229 ,224 Tidak Terjadi Heteroskedastisitas

ROE ,327 ,068 Tidak Terjadi Heteroskedastisitas

Tingkat Suku Bunga ,140 ,080 Tidak Terjadi Heteroskedastisitas

Nilai tukar ,060 ,094 Tidak Terjadi Heteroskedastisitas

Sumber: Pengelolaan Data Sekunder

Berdasarkan hasil analisis didapatkan bahwa tidak satupun variabel independen yang signifikannya secara statistik mempengaruhi variabel dependen atau nilai absolute residual-nya. Hal ini terlihat dari probabilitas signifikansinya diatas 5%. Jadi dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

54

4.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Pendeteksian ada atau tidaknya multikolinieritas dilakukan dengan melihat nilai VIF. Apabila nilai VIF < 10, maka model regresi bebas dari multikolinieritas. Berikut adalah nilai VIF yang dihasilkan model regresi:

Tabel 4.5: Hasil Uji Multikolinearitas

Variabel Kesimpulan

Tolerance VIF

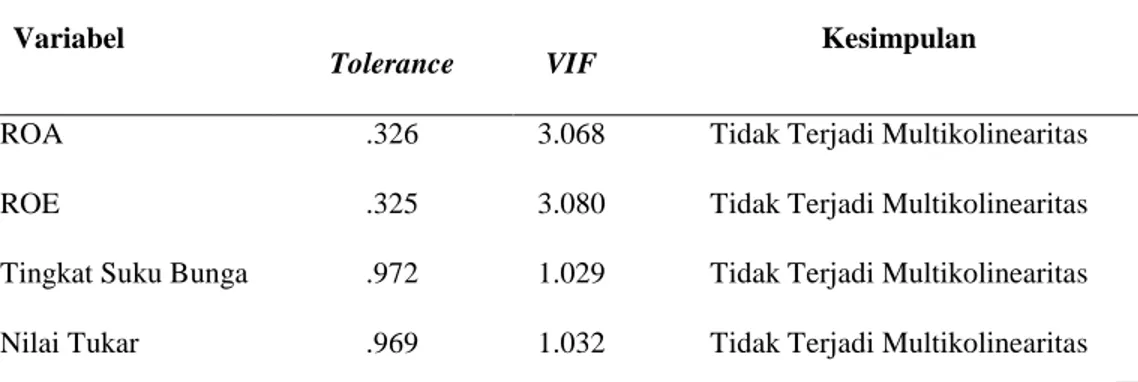

ROA .326 3.068 Tidak Terjadi Multikolinearitas

ROE .325 3.080 Tidak Terjadi Multikolinearitas

Tingkat Suku Bunga .972 1.029 Tidak Terjadi Multikolinearitas

Nilai Tukar .969 1.032 Tidak Terjadi Multikolinearitas

Sumber: Pengolahan Data Sekunder

Berdasarkan hasil analisis diperoleh bahwa nilai tolerance untuk variabel ROA, ROE, SBI dan Nilai Tukar berturut-turut adalah 0,326, 0,325, 0,972, 0,969 dan nilai VIF untuk variabel ROA, ROE, SBI dan Nilai Tukar berturut-turut adalah 3,068, 3,080, 1,029, 1,032. Dan dapat diketahui bahwa kedua variabel independen mempunyai nilai telerance lebih besar dari 0,1 dan nilai VIP kurang dari 10. Maka dapat disimpulkan bahwa data tersebut tidak mengandung multikolinearitas.

55

4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk apakah dalam model regresu linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangu pada periode t-1. Untuk melihat adanya autokorelasi dalam penelitian ini digunakan metode lagrange multiplier (LM test). Hal ini dilakukan karena sample dalam jumlah yang besar yaitu diatas 100. Uji dari LM test akan menghasilkan statistic Breusch-Godfrey (BG test). BG test dilakukan dengan meregresi variabel penggangu ut menggunakan autokorelsi model dengan orde p:

Ut : р1Ut-1 + р2UT-2 + …… + ppUt-p + et

Hipotesis nol adalah p1 = p2 = …. = pp = 0, dimana koefisien autogresive secara simultan sama dengan nol, menunjukan bahwa tidak ada autokorelasi pada setiap orde. Hasil dari uji autokorelasi dengan uji lagrange multiplier adalah sebagai berikut :

Tabel 4.6: Hasil Uji Autokorelasi

Variabel-variabel Lagrange Multiplier Kesimpulan

ROA ,983 Tidak Terjadi Autokorelasi

ROE ,999 Tidak Terjadi Autokorelasi

Tingkat Suku Bunga ,966 Tidak Terjadi Autokorelasi

Nilai Tukar ,995 Tidak Terjadi Autokorelasi

56 Berdasarkan hasil uji di atas, diperoleh bahwa nilai signifikansi koefisien parameter untuk residual 2 sebesar 0,685 atau lebih besar dari 5%, maka dapat disimpulkan bahwa data dalam penelitian ini bebas dari gejala autokorelasi.

4.3 Analisis Regresi Linear Berganda

Uji regresi linear dilakukan atas variabel ROA,ROE,SBI, dan nilai tukar terhadap return saham yang disajikan dalam table di bawah ini:

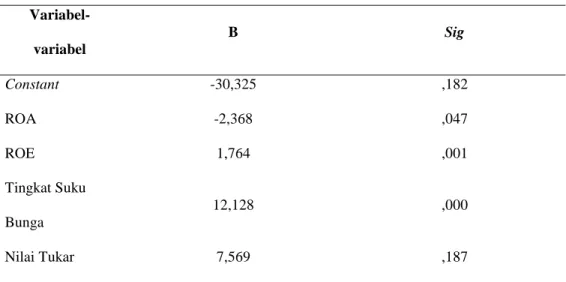

Tabel 4.7 : Hasil Uji Regresi Linier Berganda Variabel-variabel B Sig Constant -30,325 ,182 ROA -2,368 ,047 ROE 1,764 ,001 Tingkat Suku Bunga 12,128 ,000 Nilai Tukar 7,569 ,187

Sumber: Pengelolaan Data Sekunder

Berdasarkan hasil uji di atas, di dapatkan bahwa nilai konstanta -30,325 nilai variabel ROA -2.368 nilai ROE 1,764 nilai Tingkat suku bunga 12,128 dan nilai untuk nilai tukar 7,569. Maka, di dapatkan persamaan regresi linear sebagai berikut :

57 Keterangan:

Y :Variabel dependen ( Return saham)

a: Konstan, yaitu nilai Y jika X1, X2, X3, dan X4 = 0

b1, b2, b3, dan b4 : Koefisiensi regresi, yaitu nilai peningkatan atau penurunan variabel Y yang didasarkan pada variabel X1, X2, X3, dan X4. X1 :Variabel independen ( ROA)

X2 :Variabel independen ( ROE)

X3 :Variabel independen ( Tingkat bunga SBI) X4 :Variabel independen (Nilai tukar)

Hasil dari regresi linear berganda di atas ada beberapa hal yang dapat dijelaskan sebagai seperti berikut:

1. Konstanta sebesar -30,325, menyatakan bahwa jika ROA, ROE, SBI dan Nilai Tukar nilainya nol, maka realisasi Return Saham nilainya adalah -30,325.

2. Koefisien regresi ROA sebesar -2,368 pada variabel ROA terdapat hubungan negatif dengan Return Saham. Hal ini menunjukkan setiap kenaikan 1% dari ROA akan menyebabkan penurunan Return Saham sebesar 2,362.

3. Koefisien regresi ROE sebesar 1,764 pada variabel ROE terdapat hubungan positif dengan Return Saham. Hal ini menunjukkan setiap kenaikan 1% ROE akan menyebabkan kenaikan Return Saham sebesar 1,764.

58 4. Koefisien regresi SBI sebesar 12,128 pada variabel SBI terdapat hubungan positif dengan Return Saham. Hal ini menunjukkan setiap kenaikan 1% SBI akan menyebabkan kenaikan Return Saham sebesar 12,128.

5. Koefisien regresi Nilai Tukar sebesar 7,569 pada variabel Nilai Tukar terdapat hubungan positif dengan Return Saham. Hal ini menunjukkan setiap kenaikan 1% Nilai Tukar akan menyebabkan kenaikan Return Saham sebesar 7,569.

4.4 Pengujian Hipotesis

Penelitian ini bertujuan untuk dapat melihat apakah terdapat pengaruh kinerja keuangan perusahaan yang diwakili oleh ROA dan ROA serta pengaruh makro ekonomi yang diwakili oleh tingkat suku bunga dan nilai tukar terhadap return saham suatu perusahaan. Oleh sebab itu dilakukan pengujian secara parsial maupun simultan pada uji hipotesis. Pengujian secara parsial dari variabel-variabel tersebut menggunakan uji t, sedangkan untuk melihat secara simultan menggunakan uji f.

4.4.1 Uji T

Uji t bertujuan untuk membuktikan apakah variabel-variabel independen secara individu berpengaruh terhadap return saham atau yang lebih dikenal secara parsial. Kriteria pengujian dari uji t jika signifikansi >0,0, maka HO diterima dan jika signifikan <0,05, maka Ho ditolak. Hasil uji t dapat dilihat pada table di bahwa ini:

59 Tabel 4.9 : Hasil Uji T

Variabel Independen beta t Sig Kesimpulan

ROA -,169 -1,992 ,047 Signifikan

ROE ,280 3,296 ,001 Signifikan

Tingkat Suku Bunga ,193 3,961 ,000 Signifikan

Nilai Tukar ,065 1,323 ,187 Tidak Signifikan

Sumber: Pengelolaan Data Sekunder

Berdasarkan hasil uji di atas, maka masing-masing pengujian hipotesis akan dijelaskan di bawah ini:

1. ROA terhadap Return Saham

Koefisien ROA memiliki t hitung sebesar -1,992 dengan nilai signifikansi sebesar 0,047 lebih kecil dari 5%, sehingga berdasarkan uji secara parsial dapat dikatakan bahwa “Ada pengaruh yang signifikan antara ROA terhadap tingkat return saham secara parsial “ diterima. Berdasarkan hasil ini, terdapat perbedaaan dengan penelitian yang dilakukan oleh Prasetio (2012) yang menyatakan bahwa ROA secara parsial tidak memiliki pengaruh yang signifikan terdapat return saham.

Hal serupa juga pernah di ungkapkan oleh Tandelilin dimana investor hanya perlu melihat kinerja perusahaan dari 2 aspek penting dimana salah satunya adalah ROA. Sebuah perusahaan yang memiliki tingkat ROA tinggi, dapat dikatakan bahwa perusahaan tersebut memiliki keadaaan keuangan yang baik. Hal ini, dikarenakan ROA mengukur seberapa mampu suatu perusahaan menghasilkan keuntungan bagi

60 perusahaan dari asset yang dimiliki. Semakin tinggi ROA bearti perusahaan tersebut telah secara efektif dan efisien mengelola aset yang dimiliki untuk mendatangkan keuntungan.

2. ROE terhadap Return Saham

Koefisien ROE memiliki t hitung sebesar 3,296 dengan nilai signifikansi sebesar 0,001 lebih kecil dari 5%, sehingga berdasarkan uji secara parsial dapat dikatakan bahwa “Ada pengaruh yang signifikan antara ROE terhadap tingkat return saham secara parsial “ diterima.

Selain ROA, investor hanya perlu melihat kepada sisi ROE (Tandelilin,). Hal ini dikarenakan dengan tingginya tingkat ROE dapat disimpulkan bahwa suatu perusahaan mampu memilih atau mendapatkan keuntungan dari kegiatan investasi yang dilakukan.

3. Tingkat Suku Bunga terhadap Return Saham

Koefisien SBI memiliki t hitung sebesar 3,961 dengan nilai signifikansi sebesar 0,000 lebih kecil dari 5%, sehingga berdasarkan uji secara parsial dapat dikatakan bahwa “Ada pengaruh yang signifikan antara tingkat suku bunga terhadap tingkat return saham secara parsial “ diterima. Berdasarkan hasil ini, terdapat perbedaaan dengan penelitian yang dilakukan oleh Anwar (2008) yang mengatakan bahwa tidak ada pengaruh yang signifikan dari tingkat suku bunga terhadap return saham.

Hal ini dikarenakan ketika nilai suku bunga di bank meningkat atau naik, maka ada kecenderungan investor untuk menarik uangnya di

61 pasar saham dan menanamkan uangnya di bank. Begitu pula sebaliknya, apabila tingkat suku bungan menurun, maka investor cenderung tertarik kepada kegiatan investasi di pasar saham.

Hal ini juga di dukung oleh Nopiansyah (2009), dalam artikelnya tertulis bahwa SBI terus mengalami kenaikan peminatnya, khususnya di SBI periode 9 bulan. Hal ini merupakan suatu indikasi yang baik, dimana dengan semakin banyak orang berinvestasi maka akan berdampak kepada harga saham (Tandelilin,2011:343) karena adanya dampak kepada peningkatan suku bunga yang disyaratkan atas investasi pada suatu saham.

4. Nilai Tukar terhadap Return Saham

Koefisien Nilai Tukar memiliki t hitung sebesar 1,323 dengan nilai signifikansi sebesar 0,187 lebih besar dari 5%, sehingga berdasarkan uji secara parsial dapat dikatakan bahwa “Ada pengaruh yang signifikan antara nilai tukar terhadap tingkat return saham secara parsial “ ditolak. Berdasarkan hasil ini, terdapat persamaan dengan penelitian yang dilakukan oleh Auliyah dan Hamzah (2008) yang mengatakan bahwa tidak ada pengaruh yang signifikan dari nilai tukar terhadap return saham.

Hal serupa juga sama dengan yang dikatakan oleh Viva (2012) bahwa nilai mata uang atau kurs dapat mempenguhi neraca perdagangan. Berikut merupakan grafik ekspor-impor Indonesia dari tahun 2010-2012:

62 Gambar 4.3 Histogram Tingkat Ekspor-Impor Indonesia

Kegiatan ekspor- impor di Indonesia dari tahun ke tahun dapat dikatakan mengalami kemajuan, khususnya yang terjadi di tahun 2010 ke 2011 dimana kegiatan ekspor Indonesia mengalami kenaikan yang cukup signifikan. Hal ini juga di dukung dengan fakta bahwa pada tahun 2011 nilai rupiah Indonesia menguat di 8823.427. Sedangkan pada tahun 2012 ketika nilai tukar melemah di 9427.22 Indonesia mengalami defisit dikarenakan kegiatan ekspor Indonesia hanya mengalami kenaikan sedikit sedangkan kegiatan import di tahun yang sama lebih besar. Berdasarkan penjabaran di atas, tidak ada pengaruh yang signifikan antara nilai tukar dengan kegiatan ekspor atau impor sebuah perusahaan.

Selain itu, banyak makro ekonomi yang lebih diperhatikan investor dalam melakukan investasi. Salah satunya adalah pertumbuhan ekonomi suatu Negara, walaupun keadaan mata uang suatu negara

63 melemah tetapu negara tersebut memiliki pertumbuhan ekonomi yang baik maka hal ini akan membuat investor tetap percaya dan menanamkan modalnya karena adanya keyakinan bahwa akan ada perbaikan ekonomi di negara tersebut dan mampu melewati segala kesulitan.

4.4.2 Uji F

Uji f digunakan untuk membuktikan bahwa hipotesis pertama yang menyatakan bahwa “Ada pengaruh yang signifikan antara ROA,ROE, tingkat bunga, dan nilai tukar rupiah terhadap tingkat return saham secara simultan” dapat diterima atau ditolak. Uji f bertujuan untuk mengetahui pengaruh variabel-variabel independen (ROA,ROE, tingkat suku bunga dan kurs) secara bersama-sama terhadap variabel dependen (RS). Apabila F hitung lebih besar dari F tabel maka dapat disimpulakan bahwa variabel-variabel independen tersebut berpengaruh secara signifikan terhadap variabel-variabel dependen. Hasil uji f dapat dilihat pada table di bawah ini:

Tabel 4.8 : Hasil Uji F

Variabel Dependen F Signifikan Kesimpulan

Return Saham 7.844 0.000 Signifikan

Sumber: Pengelolaan Data Sekunder

Berdasarkan tabel di atas, diketahui bahwa nilai f sebesar 7.844 dengan nilai signifikan 0,000 yang bearti memiliki nilai yang lebih kecil di

64 bandingkan dengan 0.05. Hal ini menunjukkan bahwa variabel-variabel independen (ROA, ROE, tingkat suku bunga, dan nilai tukar) memiliki pengaruh yang signifikan terhadap variabel dependen (return saham).

Hal ini dapat diartikan bahwa ROA, ROE, tingkat suku bunga, dan nilai tukar secara efektif dapat digunakan dalam penilaian return saham sehingga dapat disimpulkan bahwa ““Ada pengaruh yang signifikan antara ROA, ROE, tingkat bunga, dan nilai tukar rupiah terhadap tingkat return saham secara simultan” diterima.

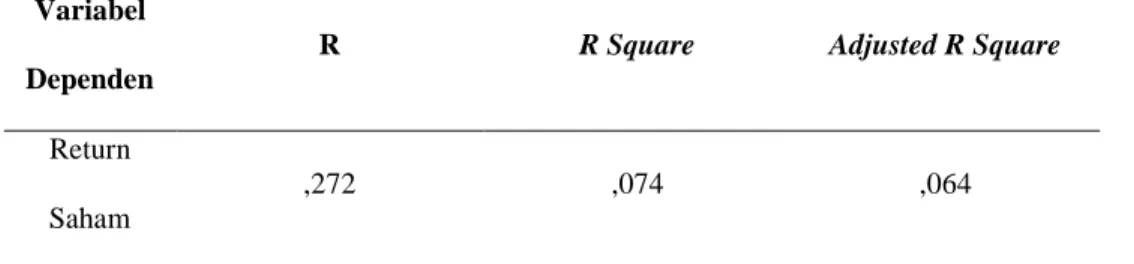

4.5 Uji Koefisien Determinasi

Pengujian ini dilakukan untuk mengetahui kemampuan dari variabel-variabel independen yang ada menjelaskan variabel dependen. Koefisien determinasi memiliki besaran angka 0 hingga 1, apabila hasil dari pengujian tersebut mendekati 1 maka dapat dikatakan bahwa variabel independen memberikan informasi yang semakin mampu menjelaskan variabel dependen . Berikut hasil dari uji koefisien determinasi:

Variabel Dependen

R R Square Adjusted R Square

Return Saham

,272 ,074 ,064

Sumber: Pengelolaan Data Sekunder

65 Berdasarkan uji yang dilakukan dapat dilihat bahwa R2 sebesar 64%. Hal ini mengidentifikasikan bahwa kemampuan variabel-variabel independen (ROA, ROE, SBI dan Nilai Tukar) mampu menjelaskan sebesar 64% variasi variabel dependennya (return saham) Sedangkan sisanya sebesar 36% dijelaskan atau dipengaruhi variabel lain yang tidak dimasukan dalam model penelitian ini.