Program TK di Kementerian Keuangan pada hakekatnya merupakan kelanjutan sekaligus pendalaman dari Program RB yang telah ada dan dikenal sebelumnya. Program ini bukan merupakan program yang berdiri sendiri dan terpisah dari Program RB Nasional, yang merupakan program pemerintah yang dikawal oleh Kementerian PAN-RB.

Hingga tahun 2016 ini pelaksanaan Program TK Kementerian Keuangan telah memasuki tahun ketiga dari implementasi inisiatif-inisiatif strategis program tersebut. Beberapa inisiatif strategis telah menghasilkan output

yang diharapkan sepanjang tahun 2016. Bahkan yang lebih

menggembirakan, sepanjang tahun 2016 ini sejumlah inisiatif strategis telah dinyatakan selesai (closed) yang ditandai dengan telah tercapainya semua capaian utama (key milestones) yang telah ditetapkan di masing-masingcharter. Prestasi ini tentunya sangat membanggakan kita semua, khususnya bagi mereka yang terlibat secara langsung dalam penyelesaian inisiatif-inisiatif tersebut.

Manajemen perubahan dimaksudkan untuk memastikan bahwa para pemangku kepentingan (internal dan eksternal) terlibat dan dilibatkan secara aktif dalam setiap tahapan implementasi Program TK dan TO di Kemenkeu. Pelaksanaan manajemen perubahan ini kami laporkan dalam Bab III Buku Laporan ini.

Akhirnya, semoga Buku Laporan Tahunan Program Transformasi Kelembagaan 2016 ini dapat bermanfaat dan dapat menjadi bahan evaluasi dan bahan pembelajaran (lesson learned) untuk pelaksanaan Program RBTK Kementerian di masa mendatang untuk mencapai Indonesia yang lebih baik.

Jakarta, 28 Februari 2017

Staf Ahli Menkeu Bidang Organisasi, Birokrasi, dan Teknologi Informasi selaku Ketua Pelaksanaan Harian TRBTKP/CTO

perspektif project/program diharapkan program RBTK sudah mulai menghasilkan benefit yang dinikmati stakeholders atau dalam beberapa segi sudah dapat meletakkan pondasi yang kuat sebagai basis pengembangan kapasitas institusi ke depan. Sebagai upaya kelanjutan dan pendalaman program RB, Program RBTK memuat pembaruan visi dan misi Kementerian Keuangan yang diharapkan dapa memberikan inspirasi dan guidelines bagi strategi dan aktivitas seluruh unit kerja di lingkungan Kementerian Keuangan.

Tahun 2016 yang telah kita lampaui merupakan tahun yang penting dalam Program RBTK dimana terdapat pergantian kepemimpinan Kementerian Keuangan, dari kepemimpinan Bapak Bambang PS Brodjonegoro kepada Ibu Sri Mulyani Indrawati. Perubahan tersebut berlangsung di tengah dinamika perekonomian dunia yang berpengaruh terhadap sustainabilitas kebijakan fiskal dan program-program prioritas pemerintah serta meningkatnya ekspektasi masyarakat atas kinerja kita. Ekspektasi ini perlu segera direspon secara nyata oleh Kementerian Keuangan, khususnya melalui Program RBTK agar mampu mendorong institusi agar mampu menjawab tantanganstakeholders.

Adapun atas 87 Inisiatif Strategis yang dirumuskan berdasarkan Cetak Biru Program RBTK awal yang terdiri dari lima tema utama transformasi, yaitu Tema Sentral, Perpajakan, Kepabeanan dan Cukai, Penganggaran dan Perbendaharaan tetap akan dilaksanakan dan pengelolaannya diserahkan pada PMO dan Unit Eselon I untuk dikelola.

Demikian kami sampaikan laporan terkait pelaksanaan Program RBTK tahun 2016. Kami selaku Ketua Tim Pengelola RBTK Kementerian Keuangan, menyampaikan ucapan terima kasih atas bimbingan dan arahan Menteri dan Wakil Menteri, serta dukungan dan sinergi seluruh Pimpinan Unit Eselon I dan Para Staf Ahli Menteri Keuangan beserta segenap jajaran pejabat dan pegawai di unitnya, para Duta Transformasi dan jajaran CTO dan PMO sebagai unsur utama penggerak dan monitoring Program RBTK sehingga kita dapat mencapaimilestonespenting di tahun 2016.

Terakhir marilah kita bersama terus berdoa dan berharap agar kita semua dapat menjaga komitmen dan sinergi agar dalam mengimplementasikan Program RBTK kita di Kementerian Keuangan selalu dapat berkinerja dengan baik demi Indonesia yang lebih baik.

Jakarta, 28 Februari 2017

Sekretaris Jenderal

pendiri negara kita adalah bagaimana mentransformasi institusi Kementerian Keuangan agar mampu mendorong pengelolaan APBN yang kredibel, akuntabel dan berkelanjutan guna mewujudkan masyarakat adil makmur merata sejahtera yang mampu berdiri sejajar dengan bangsa-bangsa besar lain. Harapan tersebut akan kita wujudkan melalui perbaikan secara terus menerus pada segala sendi birokrasi, mulai dari perbaikan front office, middle office sampai dengan back office, mulai dari pimpinan tertinggi sampai dengan staf, dari Sabang sampai dengan Merauke.

Mewujudkan mimpi dan harapan tersebut sudah merupakan passion dan komitmen kita bersama, dimulai dari pembaruan peluncuran paket Undang-Undang Keuangan Negara, modernisasi kantor pajak, kemudian Program Reformasi Birokrasi dan dilanjutkan Program Reformasi Birokrasi

dan Transformasi Kelembagaan. Kita sadar sepenuhnya bahwa

Kementerian Keuangan sebagai pengawal pembangunan memilikiprivilege selaku otoritas fiskal yang amat strategis sehingga apabila Indonesia memiliki Kementerian Keuangan yang capable dan kredibel maka tentu menjadi modalitas yang amat berharga bagi kinerja pemerintah secara keseluruhan.

Kelembagaan yang tengah berjalan untuk di-review agar lebih mampu menjadi pengungkit dan pendorong kinerja Kementerian Keuangan. Pemikiran yang selalu kritis, terbuka dan seksama selalu dikedepankan dengan semangat senantiasa memberikan yang terbaik untuk bangsa kita. Dengan semangat tersebut, kita telah merumuskan 20 Inisiatif Strategis

baru yang merupakan focus Program Reformasi Birokrasi dan

Transformasi Kelembagaan tahun 2017-2019.

Terakhir sekali lagi saya menekankan agar seluruh jajaran Kementerian

Keuangan saling memberi semangat, merapatkan barisan,

mengedepankan kerja sama dan sinergi untuk menunaikan mandat dan harapan para pendiri bangsa sehingga dapat mewujudkan masyarakat adil dan makmur. Tidak ada bangsa di dunia ini yang tanpa kerja keras dan kerja cerdas mampu memajukan bangsanya. Semoga Tuhan Yang Maha Esa memberikan petunjuk, kekuatan, dan ketabahan agar kita dapat

melaksanakan Program Reformasi Birokrasi dan Transformasi

Kelembagaan demi mewujudkan Kementerian Keuangan yang lebih kredibel, akuntabel, dan tepercaya, untuk Indonesia yang lebih baik.

Jakarta, 28 Februari 2017

Menteri Keuangan

meningkatkan pelayanan dan kepuasan

stakeholders

.

Implementasi program RBTK pada tahun 2016 berjalan dengan baik

dan menghasilkan output

/outcome

yang cukup signifikan. Melalui

program monitoring yang diselenggarakan capaian implementasi 87

IS RBTK pada aplikasi MITRA (

Ministry of Finance Institutional

Transformation Application

) sebesar 98%, dengan capaian pada

masing-masing tema sampai dengan periode

31 Desember 2016

sebagai berikut:

Perpajakan Progress tahun ini : 96% dari target s.d. hari ini : 100%

Kepabeanan dan Cukai Progress tahun ini : 100% dari target s.d. hari ini : 100%

Perbendaharaan Penganggaran

Program Reformasi Birokrasi (PMPRB) dan Evaluasi Reformasi

Birokrasi Nasional yang dilaksanakan oleh Kementerian PAN-RB,

dimana pada tahun 2015 Kementerian Keuangan mendapatkan

peringkat pertama dengan nilai 82,19. Untuk tahun 2016, telah

dilaksanakan PMPRB oleh seluruh

assessor

Kementerian Keuangan

dengan nilai

self-assessment

sebesar 90,23 sedangkan nilai Evaluasi

Reformasi Birokrasi Nasional akan diumumkan oleh Kementerian

PAN dan RB pada akhir bulan Januari 2017.

A. Inisiasi Program RBTK Baru

20

B. Proses Perumusan Inisiatif

21

C. Leaders Offsite Meeting dan

Penetapan Inisiatif

23

D. Penjelasan 20 IS Baru RBTK

26

A. Manajemen Strategi

42

A. Performance Management

54

B. Pelaksanaan Change

Management

90

C. Arah Transformasi Organisasi

Kementerian Keuangan

105

A. Dasar Hukum Pengelolaan RBTK

112

B. Tahapan Kegiatan Hasil Penilaian

Mandiri Pelaksanaan Reformasi

Birokrasi

112

C. Perbandingan Dengan Hasil

Gambar 1.1 Conceptual frame work Perumusan

IS RBTK 23

Gambar 1.2 Peta Inisiatif Strategis Program

RBTK 25

Gambar 1.3 Peta Inisiatif Tema Sentral 27

Gambar 1.4 Peta Inisiatif Tema Penerimaan 30

Gambar 1.5 Peta Inisiatif Tema Perbendaharaan 33

Gambar 1.6 Peta Inisiatif Tema Penganggaran 37

Gambar 2.1 Penyelarasan Program RBTK dengan Pengelolaan Kinerja dan Risiko

42

Gambar 3.1 Capaian Implementasi Program

RBTK 55

Gambar 3.2 Kegiatan yang Dilakukan untuk Peningkatan Kapasitas Pengelola Keuangan Daerah

Gambar 3.5 Menkeu, Wamenkeu dan Jajaran Pimpinan Unit Eselon I Sebelum Melaksanakan Rapim

89

Gambar 3.6 RoadshowProgram Transformasi

Kelembagaan 92

Gambar 3.7. Bincang Transformasi dengan Pejabat Eselon IV dan Pelaksana di Wilayah Bandung Raya

93

Gambar 3.8. Sebaran Duta Transformasi

Berdasarkan Unit Eselon I 94

Gambar 3.9. WorksopDuta Transformasi 95

Gambar 3.10. Duta Transformasi Terbaik 96

Gambar 3.11. Contoh BERAKSI 97

Gambar 3.12. Open Forum Internal 98

Gambar 3.13. Aktivitas Pegawai dalam Bincang

Transformasi 102

Gambar 3.14. EksposureMedia tentang konten

Tabel 2.1 Matriks Penyelarasan Outcomes dan

IKU 51

Tabel 3.1 Usulan perubahan inisiatif Tema

Perpajakan 75

Tabel 3.2 Usulan Perubahan Inisiatif Tema

Kepabeanan dan Cukai 76

Tabel 3.3 Usulan Perubahan Inisiatif Tema

Perbendaharaan 80

Tabel 3.4 Usulan Perubahan Inisiatif Tema

Sentral 83

Tabel 3.5 Inisiatif Tambahan 84

Tabel 3.6 Inisiatif yang Sudah Selesai 85

Tabel 3.7 Topik Open Forum Stakeholder 101

Tabel 3.8 EksposureMedia tentang konten

Transformasi Kelembagaan 104

Tabel 4.1 Tahapan Kegiatan PMPRB 2016

1. Masing-masing eselon I harus memelihara semangat perubahan

dan peka terhadap tuntutan stakeholders untuk mewujudkan

Kementerian Keuangan yang lebih baik;

2. Transformasi Kelembagaan ke depan agar fokus pada aspirasi

pertama (budaya akuntabilitas berbasis outcome) dan aspirasi

kelima (terobosan nasional);

3. 87 Inisiatif Strategis (IS) Program TK sebagaimana dalam KMK 36/KMK.01/2014 dan usulan penambahan 7 IS pada tema

Pergantian pucuk pimpinan Kementerian Keuangan dari Bambang P.S. Brojonegoro kepada Sri Mulyani Indrawati telah memberikan nuansa baru bagi pengelolaan tugas Kementerian Keuangan termasuk dalam hal reformasi birokrasi dan transformasi kelembagaan.

Dalam sambutan awal sebagai Menteri Keuangan pada acara serah terima jabatan Menteri Keuangan, Sri Mulyani menegaskan bahwa tugas berat yang harus diemban oleh Kementerian Keuangan adalah bagaimana kita mampu menggunakan instrumen fiskal untuk me-merangi kemiskinan, mengurangi kesenjangan, menciptakan kesempatan kerja, dan mengembalikan kepercayaan publik. Langkah awal yang dilakukan oleh Sri Mulyani adalah fokus membenahi Anggaran Pendapatan dan Belanja Negara agar lebih realistis dan kredibel serta mengurangi belanja non prioritas dengan tetap menjaga momentum pertumbuhan ekonomi nasional.

Penerimaan, Tema Penganggaran, Tema Perbendaharaan, dan

Tema Sentral untuk mencapai strategic outcome Kementerian

Keuangan “Terjaganya kesinambungan fiskal melalui pendapatan

negara yang optimal, belanja negara yang efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk mendorong

pertumbuhan ekonomi yang inklusif, berkualitas, dansustainable”.

1. berdampak langsung pada pencapaian strategic outcomes melalui optimalisasi peran Kementerian Keuangan;

2. merupakan terobosan nasional dan memerlukan perhatian khusus Menteri Keuangan; dan

3. memerlukan sinergi antar unit eselon I atau K/L (connecting the dots).

Para Staf Ahli dan CTO berperan sebagai substance dan event organizer dalam rangka penyusunan IS RBTK baru dan mengadakan serangkaian pembahasan baik dengan unit internal Kementerian Keuangan maupun stakeholderseksternal Kementerian Keuangan.

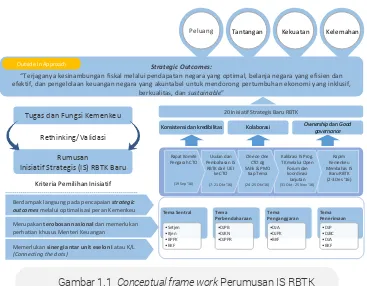

Perumusan IS RBTK tersebut didasarkan pada analisa SWOT (strengths, weaknesses, opportunities, and threats) untuk melihat dan mengkaji kekuatan, kelemahan, peluang, dan tantangan yang dihadapi oleh Kementerian Keuangan dengan memperhatikan tugas dan fungsi Kementerian Keuangan.

1. Pembahasan dan penyampaian usulan Insiatif Strategis dari seluruh Unit Eselon I kepada CTO yang dilakukan pada tanggal 7 s.d. 21 Oktober 2016. Usulan IS RBTK dituangkan dalam

charter inisiatif yang memuat nama inisiatif, tujuan, latar

belakang, pendukung kesuksesan, terobosan, milestone,

outcomes, risiko, dan unit pengelola. Usulan IS RBTK yang

disampaikan ke CTO berjumlah 32 IS RBTK.

2. Pembahasan IS RBTK per tema antara CTO, PMO, dan para Staf Ahli yang dilakukan pada tanggal 24 dan 25 Oktober 2016 untuk kalibrasi, sinkronisasi, dan penentuan prioritas usulan IS RBTK yang akan disampaikan kepada Menteri Keuangan. Terdapat 22 usulan IS RBTK yang disepakati dalam forum ini.

3. Pembahasan dalam Open Forum pada tanggal 31 Oktober 2016 yang melibatkan unit internal Kementerian Keuangan terkait dan stakeholders eksternal untuk menajamkan charter

inisiatif dengan fokus pada latar belakang, terobosan,

milestonedanoutcomes besertaacceptance criteria. Usulan IS

RBTK yang dibahas padaOpen Forumberjumlah 23 IS RBTK.

4. Koordinasi lanjutan dengan seluruh unit eselon I dan kalibrasi usulan IS RBTK antara CTO, para Staf Ahli, dan Sekretaris Jenderal Kemenkeu selaku Ketua Tim Pengelola TRBTKP yang diaksanakan sampai dengan 25 November 2016. Pada tahap ini telah disepakati 20 IS RBTK yang akan disampaikan kepada Menteri Keuangan pada acaraLeaders Offsite Meeting.

sebagaimana dalam gambar di bawah ini.

Gambar 1.1 Conceptual frame workPerumusan IS RBTK

Usulan 20 IS RBTK hasil kordinasi dan kalibrasi CTO, Staf ahli, Sekretaris Jenderal, dan para PMO unit eselon I selanjutnya dibahas dalam Leaders

Offsite Meeting(LOM) yang dilaksanakan di Probolinggo, Jawa Timur pada

tanggal 2-3 Desember 2016 yang dipimpin oleh Menteri Keuangan dan dihadiri oleh Wakil Menteri Keuangan dan seluruh pejabat eselon I. Selain membahas perumusan 20 IS RBTK, LOM 2016 juga membahas arah transformasi organisasi Kemenkeu yang dalam buku ini akan dibahas pada Bab berikutnya.

Strategic Outcomes:

“Terjaganya kesinambungan fiskal melalui pendapatan negara yang optimal, belanja negara yang efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk mendorong pertumbuhan ekonomi yang inklusif,

berkualitas, dansustainable”

Outside In Approach

Ownership danGood governance

Kolaborasi Konsistensi dan kredibilitas

Rapim Kemenkeu Membahas IS

Baru RBTK (2-3 Des ‘16) Kalibrasi IS Prog.

TK melalui Open Forum dan (24-25 Okt’16) Usulan dan

Pembahasan IS RBTK dari UE I

ke CTO (7-21 Okt’16) Rapat Komite

Pengarah CTO

(19 Sep’16)

20 Inisiatif Strategis Baru RBTK

Tugas dan Fungsi Kemenkeu

Rumusan

Inisiatif Strategis (IS) RBTK Baru Rethinking/Validasi

Peluang

Kriteria Pemilihan Inisiatif

Berdampak langsung pada pencapaianstrategic

outcomesmelalui optimalisasi peran Kemenkeu

Merupakanterobosan nasionaldan memerlukan perhatian khusus Menteri Keuangan

Memerlukansinergi antar unit eselon Iatau K/L (Connecting the dots)

Secara garis besar hasil LOM yang terkait dengan perumusan IS RBTK baru adalah sebagai berikut:

1. Menyetujui dan menetapkan 20 IS RBTK sebagai fokus baru Kementerian Keuangan dalam Program Reformasi Birokrasi dan Transformasi Kelembagaan yang ditujukan untuk mencapai

Strategic OutcomesKementerian Keuangan.

2. Strategic Outcomes Kementerian Keuangan pada prinsipnya

terbagi dalam 3 (tiga)outcomestematik yaitu:

a. Tema Penerimaan “Pendapatan negara yang optimal”, yang akan dicapai melalui 5 Inisiatif.

b. Tema Perbendaharaan “PengelolaanKeuangan Negara yang Akuntabel”,yang akan dicapai melalui 7 Inisiatif.

c. Tema Penganggaran “Belanja Negara yang Efektif dan Efisien”,yang akan dicapai melalui 4 Inisiatif.

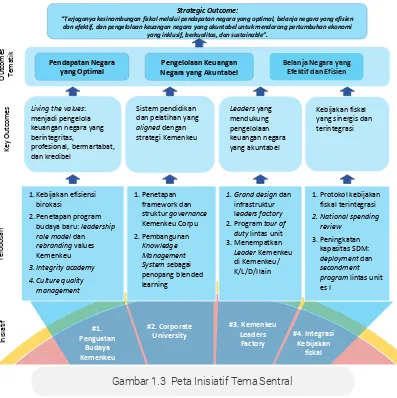

Untuk mewujudkan 3 (tiga) outcomes tematik tersebut, selain dilakukan melalui IS RBTK yang bersifat substantif juga didukung oleh 4 IS RBTK Tema Sentral yang menjiwai, mendukung, dan menggerakkan pencapaian IS RBTK tema penerimaan, tema perbendaharaan, dan tema penganggaran dalam rangka pencapaianStrategic OutcomesKementerian Keuangan.

#1.

Penguatan

Budaya

Kemenkeu

#13. Penjaminan obligasi infrastruktur #11. Likuiditas

Keuangan Negara #12. SBN ritel

online

#14. Optimalisasi pengelolaan aset #10. Pengelolaan

keuangan terintegrasi

#16. Sinergi pengawasan anggaran BUN

dan ICOFR #15. Optimalisasi

investasi pemerintah

#7. Joint program

DJBC –DJP

#5. Pengamanan pajak atas

belanja pemerintah

#8. Sistem kepatuhan pengguna jasa

terintegrasi

#6. Modernisasi Sistem

Inisiatif Strategiscore functions(#5-#20) Tema Inisiatif RBTK (core functions)

Tema Sentral (IS #1-#4) Jiwa reformasi

#19. Sinkronisasi penganggaran pusat & daerah

#18. Perbaikan kualitas belanja pendidikan dan

kesehatan

#17. Belanja negara efisien

Penyelesaian lanjutan atas 87 IS RBTK sebagaimana ditetapkan dalam Keputusan Menteri Keuangan Nomor 36/KMK.01/ 2014 dan 7 (tujuh) inisiatif tambahan di bidang perimbangan keuangan dan kepabeanan dan cukai, dikelompokkan menjadi 3 bagian yaitu:

Selanjutnya dalam rangka menerjemahkan dan mendetailkan arahan dan keputusan LOM tersebut, Wakil Menteri Keuangan telah memimpinwrap-up

meeting yang dihadiri oleh pejabat eselon I di lingkungan Kementerian

Keuangan pada tanggal 16 Desember 2016. Hasil LOM yang telah dikalibrasi dalam wrap-up meeting tersebut selanjutnya telah ditetapkan dalam Keputusan Menteri Keuangan Nomor 974/KMK.01/2016 tentang Implementasi Inisiatif Strategis Program Reformasi Birokrasi dan Transformasi Kelembagaan Kementerian Keuangan Tahun 2017–2019.

1. 19 IS RBTK dipantau oleh CTO;

2. 38 IS RBTK dipantau oleh PMO;

3. 37 IS RBTK diserahkan kepada unit teknis terkait dan diusulkan untuk dinyatakan selesai (project closing).

Inisiatif Strategis baru Reformasi Birokrasi dan Transformasi Kelembagaan (IS RBTK) hasil pembahasan Rapat Pimpinan Kementerian Keuangan atau

Leaders’ Offsite Meeting (LOM 2016) ditetapkan guna mencapai strategic

outcomeKemenkeu“Terjaganya kesinambungan fiskal melalui pendapatan

negara yang optimal, belanja negara yang efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk mendorong pertumbuhan ekonomi yang inklusif, berkualitas, dansustainable”.Strategic

outcome Kemenkeu tersebut diharapkan dapat dicapai melalui

Terdapat 4 inisiatif yang dirumuskan dalam tema sentral untuk mendukung pencapaian pendapatan negara yang optimal, pengelolaan keuangan negara yang akuntable serta belanja negara yang efektif dan

efisien. Keempat inisiatif tersebut mencakup area penguatan budaya

kemenkeu, corporate university, leaders’ factory dan integrasi kebijakan

fiskal.

#1. Penguatan

Budaya

#2. Corporate

University #4. Integrasi

Kebijakan #3. Kemenkeu

Leaders Factory

Strategic Outcome:

“Terjaganya kesinambungan fiskal melalui pendapatan negara yang optimal, belanja negara yang efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk mendorong pertumbuhan ekonomi

yang inklusif, berkualitas, dansustainable”.

In

Pendapatan Negara yang Optimal

Pengelolaan Keuangan Negara yang Akuntabel

Belanja Negara yang Efektif dan Efisien

Kebijakan fiskal yang sinergis dan terintegrasi Sistem pendidikan

dan pelatihan yang aligneddengan strategi Kemenkeu

Leadersyang mendukung pengelolaan keuangan negara yang akuntabel Living the values:

menjadi pengelola keuangan negara yang berintegritas,

profesional, bermartabat, dan kredibel

1. Protokol kebijakan fiskal terintegrasi

2. National spending review

3. Peningkatan kapasitas SDM: deploymentdan secondment program lintas unit es I

1. Penetapan framework dan strukturgovernance Kemenkeu Corpu

2. Pembangunan Knowledge Management System sebagai penopang blended learning

1. Grand designdan infrastruktur leaders factory 2. Program tour of

duty lintas unit 3. Menempatkan

Leader Kemenkeu di Kemenkeu/ K/L/D/I lain 1. Kebijakan efisiensi

birokasi

2. Penetapan program budaya baru: leadership role modeldan rebrandingvalues Kemenkeu

3. Integrity academy

Inisiatif penguatan budaya yang berfokus pada penerapan

nilai-nilai yang telah dimiliki Kementerian Keuangan (living the values)

oleh seluruh pegawai dari jajaran pimpinan hingga staf diharapkan mampu mendorong reformasi birokrasi dan menjadi

branding Kemenkeu secara nasional. Inisiatif ini

diimplementasi-kan melalui penyelesaian berbagaimilestones utama yang antara

lain meliputi penetapan program budaya baru: leadership role

model dan rebranding values Kemenkeu, integrity academy dan

culture quality management.

Outcomes yang diharapkan dari inisiatif ini adalah terwujudnya birokrasi yang efisien, meningkatnya integritas, dan meningkatnya kualitas pelayanan publik.

Dalam rangka menyelaraskan pengembangan SDM dengan perencanaan strategis organisasi, diperlukan proses bisnis pengembangan SDM yang lebih aplikatif, relevan/adaptif, mudah

diakses, dan berdampak tinggi melalui penerapan Corporate

University. Inisiatif corporate university diimplementasikan melalui

beberapa milestones utama yang meliputi penetapan framework

dan struktur tata kelola corporate university, knowledge

management systemdan membangunlearning organization.

Corporate university diharapkan menghasilkan outcomes berupa

menurunnya competency gap index, tercapainya target Inisiatif

Inisiatif leaders’ factory bertujuan untuk mendukung pengelolaan

keuangan negara melalui penyediaan talent/leader dalam bidang

keuangan negara yang kompeten untuk memenuhi kebutuhan

internal dan eksternal Kemenkeu. Inisiatif leaders’ factory

dilaksanakan dengan penyediaan infrastruktur yang meliputi

talent management, reward management, leadership framework,

leadershipdanculture academy. Implementasi leaders factoryjuga memerlukan prasyarat lainnya seperti implementasi jabatan fungsional.

Perumusan kebijakan fiskal terintegrasi diharapkan dapat

menghasilkan rumusan kebijakan fiskal dan penganggaran yang optimal sebagai dasar penyusunan APBN yang berkelanjutan dan berdampak nyata dengan tetap menjaga iklim perekonomian yang

kondusif. Inisiatif ini diwujudkan dengan sinergi penyusunan

kebijakan fiskal dan penganggaran, implementasi national

integrated spending review, dan peningkatan kapasitas SDM antara

lain melalui programsecondment.

Strategic Outcome:

“Terjaganya kesinambungan fiskal melalui pendapatan negara yang optimal, belanja negara yang efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk

mendorong pertumbuhan ekonomi yang inklusif, berkualitas, dansustainable”

Pendapatan Negara yang Optimal

Peningkatan kepatuhan WP/Pengguna Jasa/pengusaha BKC/Wajib Bayar

Peningkatan kepuasan pengguna layanan

Peningkatan kualitas pengawasan

Peningkatan peran K/L dalam optimalisasi PNBP

Penyederhanaan penerapan tarif PNBP

#6.

Prepopulated SPT Bendahara

Sinergi pengawasan oleh APIP K/L

Core tax System - Integrated

coretax system - Taxpayer

account E-services

- smartcard, KiosK pajak, M-Pajak, TPT online

Joint Probis

Joint Data

Joint Analysis

Joint Operation (penagihan bersama, sistem control utang piutang)

Integrasi sistem manajemen risiko - Single identity

DJP-DJBC - Single profile

pengguna jasa

Inisiatif pengamanan pajak belanja pemerintah bertujuan untuk

mengurangitax gapatau selisih antara potensi dan realisasi pajak

atas belanja pemerintah, baik APBN maupun APBD. Upaya

pengamanan pajak belanja pemerintah tersebut dilakukan melalui pertukaran data melalui sistem informasi manajemen data keuangan terintegrasi, pemotongan pajak di depan untuk belanja tertentu, dan sinergi pengawasan oleh APIP K/L.

Modernisasi sistem informasi DJP bertujuan untuk menyediakan

sistem informasi terintegrasi denganplatformteknologi baru, yang

mencakup keseluruhan fungsi inti administrasi perpajakan (core

tax system) serta memberikan layanan e-services yang stabil, handal, dan mudah serta aman bagi wajib pajak. Sistem informasi DJP yang modern diharapkan dapat meningkatkan kepuasan dan kualitas pengawasan yang pada akhirnya dapat mengoptimalkan kepatuhan wajib pajak dan penerimaan pajak.

Inisiatif joint program optimalisasi penerimaan antara DJBC dan

DJP diharapkan dapat mengoptimalkan penegakan hukum dan penerimaan di bidang perpajakan dan kepabeanan dan cukai.

Joint programmencakupjointproses bisnis,joint data,joint analysis

Integrasi sistem kepatuhan pengguna jasa kepabeanan dan cukai

bertujuan untuk meningkatkan kepatuhan pengguna jasa

melalui pengawasan yang handal di bidang kepabeanan dan cukai untuk percepatan pelayanan, dan perluasan fasilitasi serta optimalisasi penerimaan. Inisiatif ini diimplementasikan dengan

beberapa milestones utama terkait integrasi NIK dan NPPBKC

dengan NPWP, single profilepengguna jasa,database dan sistem

manajemen risiko baru yang terintegrasi.

Inisiatif optimalisasi PNBP bertujuan untuk meningkatkan

penerimaan negara dari sektornonpajak melalui penyederhanaan

penetapan jenis dan tarif, pemberian insentif pengelola PNBP dan pemetaan potensi PNBP, sinergi pengawasan oleh APIP K/L, monev Minerba dan peningkatan efisiensi dan kualitas biaya operasi KKKS migas. PNPB yang menjadi cakupan inisiatif ini

meliputi PNBP K/L, PNBP Minerba dan PNBPMigas (cost recovery).

Tema perbendaharaan berfokus pada pengelolaan keuangan negara yang akuntabel melalui peningkatan kepuasan pengguna layanan, penghematan

biaya operasional, peningkatan akuntabilitas pelaporan keuangan,

peningkatan partisipasi masyarakat dalam kepemilikan SBN, pemanfaatan

asset yang optimal, penurunan cost of fund dan pengurangan exposure

Strategic Outcome:

“Terjaganya kesinambungan fiskal melalui pendapatan negara yang optimal, belanja negara yang

efisien dan efektif, dan pengelolaan keuangan negara yang akuntabel untuk mendorong

pertumbuhan ekonomi yang inklusif, berkualitas, dansustainable”

Pengelolaan Keuangan Negara yang Akuntabel

•Streamliningproses transaksi penerimaan negara dan transaksi belanja rutin & belanja bantuan

•Back officeK/L atas common expenses

•Integrasi data internal dan K/L

•Laporan Keuangan K/L berbasis akrual Sertifikasi pengelola

•SBN jangka pendek

•Perancangan framework dan sistem distribusi SBN kebijakan baru terkait

•Integrasi IT untuk pengelolaan aset. leverageBUMN dan manajemen portofolio investasi

Revisi PP 1/2008 tentang Investasi Pemerintah

Pembentukan holdingBUMN

cost of fund

Pemanfaatan Aset Yang

Optimal Peningkatan Kepuasan Pengguna

Layanan (wajib pajak/wajib setor/wajib bayar dan Satker)

Peningkatan partisipasi masyarakat untuk sector

keuangan yang inklusif Penghematan Biaya

Inisiatif pengelolaan keuangan negara yang terintegrasi bertujuan

untuk membangun pengelolaan keuangan negara yang modern

dan terintegrasi untuk meningkatkan efisiensi dan efektifitas pelaksanaan anggaran, mempermudah pembayaran bagi wajib pajak/wajib bayar/wajib setor, dan memperkuat akuntabilitas pelaporan. Inisiatif ini dilaksanakan dengan berbagai terobosan

yang antara lain meliputi streamlining proses transaksi

penerimaan negara dan transaksi belanja rutin dan belanja bantuan, belanja pegawai terpusat dan laporan keuangan K/L berbasis akrual melalui sistem aplikasi terintegrasi.

Pengelolaan likuiditas keuangan negara dengan instrumen keuangan modern bertujuan untuk mewujudkan pengelolaan

likuiditas (cash shortage) jangka pendek yang terpadu dan

mendorong terciptanya suku bunga pasar yang rendah untuk mendorong pertumbuhan ekonomi. Inisiatif ini dilaksanakan

dengan terobosan berupa formulasi alternatif instrumen

pembiayaan baru yang lebih responsif melalui protokol

pengelolaan kas dan strategi pembiayaan utang dengan

memperpendek durasi instrumen utang untuk menurunkancost of

fundserta mendukung pendalaman pasar keuangan.

Inisiatif peningkatan partisipasi masyarakat dalam kepemilikan

surat berharga negara (SBN) yang dilakukan dengan

mempermudah akses masyarakat dalam berinvestasi di SBN Ritel ditujukan untuk memperluas basis investor domestik untuk

mendukung terwujudnya keuangan inklusif. Inisiatif ini

Inisiatif penjaminan obligasi infrastruktur bertujuan untuk mendorong percepatan pembangunan infrastruktur sehingga tercapai pemenuhan layanan publik yang baik dengan biaya yang efisien dan risiko fiskal yang minimal. Terobosan yang dilakukan berupa penjaminan obligasi infrastruktur dari badan usaha yang berinisiatif membiayai proyek infrastruktur untuk meningkatkan

rating dan mengurangicost of fundbadan usaha.

Optimalisasi investasi pemerintah bertujuan untuk mengurangi

exposure APBN dalam pembiayaan pembangunan dan meningkatkan penerimaan negara yang berasal dari portofolio investasi pemerintah. Adapun terobosan yang dilakukan antara

lain meliputi penyelerasan pembiayaan proyek melalui leverage

BUMN dan manajemen portofolio investasi, implementasi prinsip-prinsip investasi melalui Revisi PP 1 Tahun 2008 tentang Investasi Pemerintah serta pembentukan holding BUMN.

Inisiatif pemberdayaan aset bertujuan untuk meningkatkan

utilisasi aset idle, optimalisasi pemanfaatan aset (sewa) dan

Sinergi pengawasan pelaksanaan anggaran BUN dan implementasi ICOFR bertujuan untuk mempercepat implementasi dan penilaian terhadap pengendalian intern atas pelaporan keuangan oleh APIP K/L untuk mendukung pencapaian opini WTP dari BPK atas seluruh LK Pemerintah. Terobosan yang dilakukan meliputi penetapan kebijakan implementasi ICOFR kepada K/L,

transfer of knowledgedan asistensi dalam implementasi ICOFR.

Tema penganggaran berfokus pada belanja negara yang efektif dan efisien yang antara lain dicapai dengan pengurangan biaya birokrasi dengan output yang sama, perbaikan kualitas belanja pendidikan dan kesehatan, sinkronisasi penganggaran pusat dan daerah serta pengelolaan dana pensiun yang efisien.

Inisiatif belanja negara yang efektif dan efisien bertujuan untuk

menghasilkan outcomes berupa berkurangnya belanja K/L dalam

rangka penyelenggaraan birokasi pemerintahan dengan output

yang sama (strategic cost saving) dan Belanja K/L dan belanja

subsidi yang tepat sasaran. Adapun terobosan yang akan dilakukan melalui inisiatif ini antara lain meliputi penyusunan kajian kebijakan alokasi belanja pusat dan daerah yang inefisien,

penyusunan database K/L yang terintegrasi sertamappingpotensi

inefisiensi belanja K/L (Profil belanja nasional), mengalihkan

Terjaganya kesinambungan fiskal melalui pendapatan negara yang optimal, belanja negara yang efisien dan pengelolaan keuangan negara yang akuntabel untuk mendorong

pertumbuhan ekonomi yang berkualitas.

Belanja Negara yang Efektif dan Efisien belanja modal terhadap APBD untuk pertumbuhan

ekonomi daerah Peningkatan akses

dan kualitas bidang pendidikan dan

kesehatan Berkurangnya biaya

birokrasi dengan output yang sama

(strategic cost saving) kualitasBelanja pendidikan dan

kesehatan pusat & daerah Budget map

Redesain arsitektur dan informasi anggaran Monev anggaran

Integrasi mekanisme perencanaan dan penganggaran Penyusunan rambu

penggunaanblock grant

Pengelolaan program pensiun PNS

Perbaikan kerangka aturan pengelolaan pensiun

Efisiensi: Kontrol input biaya birokrasi Efektifitas:

Mengalihkan belanja konsumtif ke belanja produktif

Efisiensi belanja dana pensiun dan kesejahteraan

pegawai

Inisiatif perbaikan kualitas belanja pendidikan dan kesehatan

bertujuan untuk menciptakan kebijakan perencanaan

penganggaran pada bidang pendidikan dan kesehatan yang terpadu berdasarkan tools, arsitektur dan informasi kinerja

anggaran dan monev yang handal (reliable). Terobosan yang

dilaksanakan melalui inisiatif ini antara lain meliputi penyusunan

budgetmap dan capaian kinerja,redesainarsitektur dan informasi

anggaran, mempertajam monev, dan rekomendasispending policy

dalam bidang pendidikan dan kesehatan.

Inisiatif sinkronisasi penganggaran pusat dan daerah bertujuan untuk meningkatkan efektivitas transfer ke daerah dan dana desa dalam mendorong percepatan penyediaan layanan publik dasar yang berstandar nasional dalam rangka mengurangi kemiskinan dan kesenjangan antar daerah. Inisiatif ini dilaksanakan dengan berbagai terobosan yang meliputi pengintegrasian mekanisme perencanaan dan penganggaran belanja K/L dan transfer ke

daerah dengan memperhatikan money follows program,

penyusunan rambu-rambu penggunaan dana block grant serta

pemanfaatan hasil monev transfer spesifik dalam kebijakan

Inisiatif optimalisasi kebijakan terkait dana pensiun bertujuan untuk menghasilkan program pensiun dan tunjangan hari tua (THT) yang lebih efektif dan efisien. Inisiatif ini diharapkan dapat menghasilkan sistem pensiun baru yang komprehensif dan mampu mendorong produktifitas dan integritas aparatur. Melalui inisiatif ini akan dilakukan penguatan kelembagaan,

penyeleng-garaan, regulasi dan kebijakan di Kemenkeu. Outcomes yang

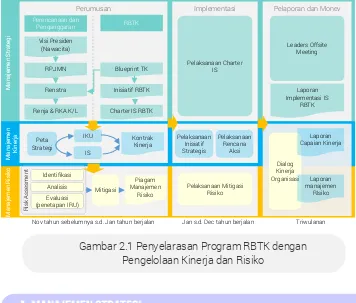

Dalam rangka implementasi insiatif strategis program RBTK telah dilakukan penyelarasan penyelesaianmilestonesdan pencapaianoutcomes IS program RBTK dimaksud dengan manajemen strategi, manajemen kinerja dan manajemen risiko Kementerian Keuangan, dengan gambaran seperti dibawah ini.

Rencana strategis Kementerian Keuangan tahun 2015-2019 telah mempertimbangkan Cetak Biru Program Transformasi Kelembagaan tahun 2014-2025 sesuai KMK-36/KMK.01/2014. Selanjutnya, untuk

Gambar 2.1 Penyelarasan Program RBTK dengan Pengelolaan Kinerja dan Risiko

M

Pelaporan dan Monev

M

Nov tahun sebelumnya s.d. Jan tahun berjalan Jan s.d. Dec tahun berjalan Triwulanan Identifikasi

Renja & RKA K/L

Perencanaan dan

Charter IS RBTK

Pelaksanaan Pelaksanaan Charter

IS Leaders Offsite

Meeting

Laporan Implementasi IS

RBTK

Kinerja 87 inisiatif strategis program RBTK pada tahun 2014-2016 telah diukur dengan IKU “Persentase implementasi inisiatif Transformasi

Kelembagaan” untuk monitoring progress pelaksanaan terobosan dan

milestones pada Kemenkeu Wide dan Kemenkeu One di unit eselon I yang menjadi initiative owner. Untuk 20 inisiatif baru program RBTK, selain implementasi terobosan dan milestones, outcomes yang akan dicapai juga dikaitkan dengan IKU pada Kemenkeu Wide, Kemenkeu

One, KemenkeuTwoatau KemenkeuThree.

Berdasarkan hasil pemetaan outcomes terhadap rancangan IKU Kemenkeu, dapat dibedakan tingkatanoutcomessebagai berikut:

1. Outcomes yang terkait dengan rancangan IKU Kemenkeu Wide/Onedan/atauTwoTahun 2017.

2. Outcomes yang diusulkan menjadi IKU baru di Kemenkeu One/Two, namun mekanisme pengukuran perlu disepakati.

3. Outcomes yang tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaian outcomessangat rendah.

1 Inisiatif

Outcomes

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes

Meningkatnya indeks persepsi kesehatan organisasi (MOFIN/SFO)IKU “Indeks kesehatan organisasi”

Meningkatnya indeks efisiensi birokrasi

Meningkatnya integritas/budaya anti korupsi

2 Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes sangat rendah

Penguatan Kompetensi SDM dengan Strategi Kemenkeu melalui Corporate University

Ketercapaian target Inisiatif Strategis seluruh tema

"Persentase penyelesaian Inisiatif RB"

Ketercapaian target kinerja seluruh unit eselon I di lingkungan Kementerian Keuangan.

Capaian NKO UE I

Competency Gap Index Pegawai Kementerian Keuangan. (Untuk tahun 2017 diakomodasi dalam IKU K-Wide-OneBPPK "Nilai peningkatan kompetensi" dan IKU K-Two-ThreeBPPK terkait predan post test.)

Optimalisasi Kemenkeu Leaders’ Factory untuk mendukung pengelolaan keuangan negara yang kredibel

Tingkat kepuasan user unit internal Kemenkeu

Tingkat kepuasan user unit eksternal Kemenkeu

DistribusiLeaders lingkup internal Kemenkeu untuk mendukung Pengelolaan Keuangan Kemenkeu yang akuntabel

Distribusi Leaders lingkup eksternal Kemenkeu untuk mendukung Pengelolaan Keuangan Negara yang akuntabel

Perumusan Kebijakan Fiskal yang Terintegrasi

Tax ratio arti sempit

Diukur dengan IKU "Rasio penerimaan pajak terhadap PDB“

Defisit APBN terhadap PDB

Diukur dengan IKU

Pertumbuhan ekonomi

Anggaran infrastruktur

Primary balance positif

5

6 Inisiatif

Outcomes

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes sangat rendah

Debt to GDP ratio

Diukur dengan IKU "Rasio utang terhadapPDB“

Turunnya defisit anggaran

pemerintahDiukur dengan IKU "Rasio defisit terhadap PDB“

Target penerimaan negara yang kredibel: minimalisasi deviasi antara realisasi dengan potensi penerimaanDiukur dengan IKU "Deviasi proyeksi APBN"

Efisiensi belanja melalui pengurangan belanja birokrasi (honor tim, perjadin, dll)

Peningkatan anggaran pendapatan negara dan hibah yang tidak terikat denganmandatory spending

Pengamanan Penerimaan Pajak Atas Belanja Pemerintah

IKU “persentase penerimaan pajak”

Penurunan tax gap atas belanja APBD

IKU “persentase penerimaan pajak”

Penurunan tax gap atas belanja APBN

Penurunan tax gap atas belanja APBD Diusulkan pada level K-Two ditetapkan IKU yang mengukur pertumbuhan penerimaan pajak dari belanja pemerintah dan pertukaran data antar unit eselon I terkait

Modernisasi terhadap layanan e-servicesIndeks kepuasan pengguna layanan (layanan e-services)

IKU terkait kepuasan WP terhadap layanan e-servicespadaK-Two

Inisiatif

Outcomes

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes sangat rendah

PenurunanUnplanned downtime

“Persentase

downtimesistem TIK”

Kepuasan pengguna sistem core tax

Indeks kepuasan pengguna layanan

Peningkatan kepatuhan formal WP pengguna e-services(IKU eselon II DJP)

IKU terkait kepuasan pengguna internal sistem core tax pada K-Two

JointProgram Optimalisasi Penerimaan

Tambahan penerimaan negara dari joint operation DJP dan DJBC

"Persentase keberhasilan pelaksanaan Joint Audit"

Menurunnya persentase piutang macet"Persentase pencairan piutang

pajak“dan

"Persentase piutang Bea dan Cukai yang diselesaikan"

Diusulkan untuk ditetapkan IKU yang mendorong penurunan persentase piutang macet padalevelKemenkeuTwo

Pembangunan Sistem Kepatuhan Pengguna Jasa Terintegrasi untuk optimalisasi

Meningkatnya jumlah pengguna jalur Mitra Utama Kepabeanan danAuthorized Economic Operator “Kepatuhan

pengguna jasa kepabeanan dan

cukai”

Peningkatan hit-rate

Diusulkan akan disusun IKU baru level Kemenkeu-Two:

“Jumlah Perusahaan Mitra Utama Kepabeanan dan Authorized Economic “

“Persentase importasi jalur merah“

Menurunnya temuan audit (berdasarkan rata-rata data audit tahun 2014 dan2015 ≈ Rp 7,49 M per perusahaan) 7

9

10 Inisiatif

Outcomes

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes sangat rendah

Optimalisasi PNBP

Meningkatnya kontribusi PNBP Tahun 2018: 10 % dari target PNBP Lainnya (PNBP K/L) dalam APBN Tahun 2017

"Persentase penerimaan PNBP" pada K-Twodan di-cascadepada K-Three sesuai lingkup tugas dan fungsi

Meningkatnya kontribusi PNBP Tahun 2018: 10 % dari target PNBP sektor Minerba dalam APBN Tahun 2017 IKU "Persentase penerimaan PNBP" dan khusus Minerbadi-cascadepada K-Threesesuai lingkup tugas dan fungsi

Realisasicost recovery tidak melebihi dari yang ditargetkan

Pengelolaan Keuangan Negara yang Modern dan Terintegrasi

Tingkat Kepuasan Penerima belanja Bantuan (kepala sekolah & penyuluh)“Indeks kepuasan pengguna layanan”

Tingkat Kepuasan WP/WS/WB atas layanan MPN G2 3 dari skala 5

"Indeks kepuasan pengguna layanan“

Simplifikasi penyusunan LK K/L satker piloting SAKTI“Persentase tahapan implementasi SAKTI”

Peningkatan akurasi LK

Penghematan Biaya Operasional Satker K/L untuk keperluan belanja rutin

11

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaian outcomessangat rendah

Pengelolaan Likuiditas Keuangan Negara Dengan

Instrumen Keuangan Modern

Tersedianya pendanaan yang cukup untuk pembayaran beban APBN melalui berbagai opsi pembiayaan jangka pendek"Persentase pengadaan utang sesuai kebutuhan pembiayaan"

Penurunan cost of fund

Money market yang likuid Jalur Distribusi SBN Ritel secara Online

Jumlah investor SBN ritel baru bertambah

Penjaminan Obligasi Infrastruktur untuk Percepatan Pembangunan Infrastruktur

Jumlah dan nilai proyek

infrastruktur yang terealisasi dengan skema penjaminan obligasi

infrastruktur

Pemberdayaan Aset Untuk

Optimalisasi AsetIdle

"Rasio utilisasi aset terhadap total aset tetap"

Terutilisasinya aset

Kontribusi Lahan untuk

15 Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaianoutcomes

Mengurangiexposure APBN untuk pembiayaan pembangunan“Rasio Dana Aktif BUMN/ Lembaga di bawah Kementerian Keuangan terhadap Total Ekuitas”

Meningkatnya

penerimaan negara yang berasal dari portofolio investasi pemerintah

“Persentase manfaat ekonomi pengelolaan kekayaan negara”

Padalevel

Kemenkeu-OneIKU “Persentase manfaat ekonomi

pengelolaan kekayaan negara”, di cascadeke

Kemenkeu-Two secaraindirectterkait portofolio investasi Anggaran BUN dan

Implementasi ICOFR

Opini BPK atas LKBUN dan LKPP"Indeks opini BPK atas LK BUN“dan "Indeks opini BPK atas LKPP"

Opini BPK atas LK KemenPUPera dan Kemensos"Indeks jumlah KL dan LK-BUN yang andal dengan opini audit yang baik"

Diusulkan untuk ditetapkan IKU peningkatan

penerapan ICOFR pada K/L denganpiloting KemenPUPera dan belanja K/L dalam rangka penyeleng-garaan birokasi pemerintahan dengan output yang sama (strategic cost saving)

Inisiatif

Outcomes

Terkait dengan Rancangan IKU KemenkeuWide/One dan/atauTwo existing

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaian outcomessangat rendah

Meningkatnya Kualitas SDM dan Standar Kesehatan Masyarakat melalui Perbaikan Kualitas Belanja Bidang Pendidikan dan Kesehatan

Terwujudnya efisiensi dan efektivitas anggaran untuk mewujudkan peningkatan akses dan kualitas bidang pendidikan dan kesehatan pada pusat dan daerah, terutama dengan indikator proporsi anggaran untuk non-operasional/non aparatur.

Meningkatnya total anggaran bidang pendidikan dan anggaran bidang kesehatan pada daerah tertentu/ pinggiran

Sinkronisasi

Indeks Pembangu-nan Manusia

“Indeks Pemerataan Kemampuan Keuangan Daerah”

Tingkat Penganggu-ran Terbuka

“Persentase daerah yang memiliki APBD yang sehat”

Tingkat Kemiskin-an“Persentase daerah yang memiliki APBD yang sehat”

Rasio Belanja Modal/Realisasi

Rasio Belanja Modal/Realisasi Total Belanja APBD rata-rata kab/kota

Rasio Belanja Modal/Realisasi Total Belanja APBD rata-rata provinsi

Rasio belanja infrastruktur

Di dalam implementasi inisiatif program RBTK, manajemen risiko yang dilakukan adalah terkait dengan risiko project termasuk risiko tidak terselesaikannya inisiatif sesuai jangka waktu yang ditetapkan (time), risiko biaya penyelesaian inisiatif yang melebihi anggaran yang ditetapkan (cost), risiko output inisiatif yang tidak sesuai kualitas yang diharapkan (quality); serta risiko terkait dampak apabila inisiatif 20

Inisiatif

Outcomes

Terkait dengan Rancangan IKU Kemenkeu Wide/One dan/atau Two eksisting

Dapat diusulkan menjadi IKU baru, namun mekanisme pengukuran perlu disepakati

Tidak diusulkan sebagai IKU karena bersifat kualitatif ataupun karena kontrol terhadap pencapaian outcomes sangat rendah

Rasio Belanja Modal/Realisasi Total Belanja APBD rata-rata provinsi“Persentase daerah yang memiliki APBD yang sehat”

Rasio belanja infrastruktur

Rasio SiLPA terhadap belanja“Persentase daerah yang memiliki APBD yang sehat”

Optimalisasi kebijakan penganggaran terkait penge-lolaan program pensiun

Perbaikan dasar hukum pengelolaan program pensiun PNS

“Persentase

penyelesaian kebijakan perbaikan sistem pensiun danTHT PNS”

Adanya efisiensi belanja dana pensiun

Peningkatan hasil investasi akumulasi iuran pensiun

Implementasi inisiatif program RBTK pada tahun 2016 dapat dikatakan berjalan dengan lancar walaupun tentunya tidak lepas dari tantangan dan dinamika pada proses implementasinya.

Proses monitoring implementasi inisiatif dilakukan melalui aplikasi Ministry of Finance Institutional Transformation Application (MITRA), yang merupakan salah satu tools yang membantu pemantauan penyelesaian seluruh tindakan yang dijabarkan dari seluruh milestones pada Initiatives Charter. Selain menggunakan aplikasi ini, digunakan juga sarana-sarana yang lain seperti pelaksanaan pertemuan one-on-one dengan PMO-CTO-Initiative Owner juga laporan PMO secara tertulis sebagaimana diwajibkan dalam KMK-41/KMK.01/2016.

Hingga akhir tahun 2016, implementasi ke-87 inisiatif berjalan dengan baik dengan capaian implementasi inisiatif sebesar 98%. Capaian output/outcome dari masing-masing inisiatif pada tema-tema tersebut diatas akan dibahas lebih lanjut dalam bab ini.

Dengan adanya arahan Menteri Keuangan untuk memformulasikan inisiatif baru sebagaimana telah dibahas secara mendalam pada bab sebelumnya, maka hingga saat ini terdapat 114 inisiatif program RBTK Kementerian Keuangan.

Untuk memudahkan koordinasi dan melaksanakan program monitoring yang akurat dari seluruh inisiatif, saat ini sedang disusun Rancangan Keputusan Sekretaris Jenderal selaku Ketua Tim Pengelola Tim Reformasi Birokrasi dan Transformasi Kelembagaan Kementerian Keuangan yang akan mengatur dan menetapkan hal-hal sebagai berikut:

Perpajakan

Progress tahun ini : 96% dari target s.d. hari ini : 100%

Kepabeanan dan Cukai

Progress tahun ini : 100% dari target s.d. hari ini : 100%

Perbendaharaan

Progress tahun ini : 94% dari target s.d. hari ini : 100%

Penganggaran

Progress tahun ini : 100% dari target s.d. hari ini : 100%

Sentral

Progress tahun ini : 100% dari target s.d. hari ini : 100%

a. Manual Implementasi 20 Inisiatif Baru program RBTK; b. Manual implementasi 94 inisiatif program RBTK;

c. Pendelegasian wewenang pengelolaan inisiatif, yang meliputi

pengelolaanChange Request, Acceptance CriteriasdanInitiative Closing.

Beberapa capaian penting dalam program RBTK Kementerian Keuangan pada lima tema transformasi adalah sebagai berikut:

Tema Perpajakan memiliki 16 inisiatif dengan satu inisiatif yang telah selesai yaitu terkait Perluasan Fungsionalitas Website (IS #13).

Capaian yang cukup signifikan diantaranya:

Setelah diinisiasi pada tahun 2015, seluruh Kantor Pelayanan Pajak mulai bulan Juni 2016 telah mengimplementasikan

pembayaran pajak melalui mini ATM/mesin EDC secara nasional;

Untuk memperkuat data perpajakan sekaligus untuk memberikan kemudahan pada wajib pajak, mulai Juli 2016 seluruh Pengusaha Kena Pajak (PKP) diwajibkan untuk menggunakan e-Faktur;

Terkait penggunaan e-filing untuk penyampaian SPT tahun 2016, telah dicapai 8.091.464 SPT elektronik tahun 2016 dari target 7 juta;

Pre-populated SPT Tahunan PPh melaluie-filingsecara terbatas, serta pengembangan aplikasi untuk penyampaian SPT OP Pensiunan serta aplikasi untuk pihak ketiga penyedia layanan SPT elektronik;

Implementasi loader SPT elektronik untuk SPT Tahunan WP Badan 1771, SPT Tahunan WP OP 1770, SPT Masa PPh Pasal 21 dan SPT Masa PPh Pasal 4 ayat 2.

Implementasie-filingtelah menurunkan waktu proses SPT hingga 57,3% (dari 360 hari di 2012 menjadi 154 hari di 2015).

Telah dilaksanakan Memorandum of Understanding (MoU) Kementerian Keuangan dengan Kementerian Ristek dan Pendidikan Tinggi tentang inklusi materi kesadaran pajak pada Mata Kuliah Wajib Umum untuk perguruan tinggi. Selain itu juga telah disusun buku “Pajak itu Gampang Loh” untuk pendidikan dasar dan menengah;

Pada tahun 2016, dua dari 12 inisiatif tema Kepabeanan dan Cukai telah diselesaikan (Inisiatif 4 dan 8) dan telah ditetapkan dengan Kep-71/SJ/2016 tanggal 18 Maret 2016. Secara keseluruhan capaian utama yang menjadi highlight untuk tema Kepabeanan dan Cukai sebagai berikut:

Upaya peningkatan kapasitas Pusat Kontak Layanan (Contact

Dwelling time pada tahun 2016 turun menjadi 4,019 hari (5,183 hari pada akhir tahun 2015). Penurunandwelling time ini didapatkan karena menurunnya waktupre-clearencedari 3,023 hari (tahun 2015) menjadi 2,166 hari (tahun 2016) serta adanya penurunan waktu pemeriksaan untuk jalur merah dari 57:08 menit (tahun 2015) menjadi 52:23 menit (tahun 2016).

Penurunandwelling time ini merupakan dampak dari beberapa upaya yang dilaksanakan diantaranya penyelesaian

pengembangan aplikasi CEISA untuk tablet pada tahun 2016 yang memungkinkan pemerikasaan dokumen secaramobile

Silver for Best Small Contact Center; 4th place for Best Contact Center Design.

Pada tahun 2016 juga telah dilaksanakanpilotinguntuk penerapan layanan 24/7. Sebagai persiapan implementasi layanan telah dilaksanakan pengadaan infrastruktur IT sertabenchmarkingke

contact centeryang menyelenggarakan 24/7. Serta untuk peningkatan layanan saat ini juga telah diterapkan ISO untuk

inbound call.

Tahun 2016 dilaksanakan implementasi penuh aplikasi layanan dan perijinan Kawasan Berikat, utamanya setelah diterbitkan peraturan Direktur Jenderal Kepabeanan dan diselesaikannya aplikasi layanan terkait (BC 2.3, BC 2.5, BC 2.6.1/2.6.2, 2.7 & 4.0/4.1).

Selain memberikan perbaikan layanan, penerapan monitoring room dan

IT Inventory di Kawasan Berikat juga meningkatkan efektivitas

pengawasan yang antara lain telah menghasilkan 91 penindakan pada Tahun 2014 hingga 2016.

Penyempurnaan proses bisnis barang kiriman telah diselesaikan dengan penetapan PMK-182/PMK.04/2016 tentang Ketentuan

Impor Barang Kiriman (PMK-182). Beberapa point added value

dalam PMK-182 tersebut diantaranya:

• Peningkatan nilai barang yang mendapatkan pembebasan dari

USD 50 menjadi USD 100;

• Mengimplementasikan international best practice, WHO

Procedures on Consigment Goods: penetapan batasan layanan

berdasarkan nilai (value threshold) bukan berdasarkan berat;

• Optimalisasi penerimaan negara: penetapan pembebasan tanpa

• Simplifikasi prosedur pabean: penggunaan tarif tunggal bea masuk (7,5%)

• Menjamin hak penerima barang: penerima barang dapat

mengajukan keberatan atas penetapan impor barang kiriman..

Selain itu juga diselesaikan aplikasi impor barang kiriman untuk mempermudah pemberian pelayanan kepada pengguna jasa.

Dari delapan inisiatif yang dilaksanakan di tahun 2016. Saat ini dipersiapkan closing untuk # 1, #2, #6 dan #7. Sedangkan untuk inisiatif #9 Mengintegrasikan sistem manajemen risiko telat dilaksanakan dan diusulkan menjadi salah satu dari 20 Inisiatif Baru Program RBTK mengingat manajemen risiko ini merupakan backbone dari sistem pengawasan yang dilakukan oleh Direktorat Jenderal Bea dan Cukai.

Tema Penganggaran mempunyai 6 IS yang pada tahun 2016 ditambahkan dengan 6 IS di bidang Perimbangan Keuangan. Secara

keseluruhan capaian utama yang menjadi highlight untuk tema

Penganggaran adalah sebagai berikut:

Telah ditetapkan Jabatan Fungsional Analis Anggaran (JFAA) melalui Permenpan RB No. 21 Tahun 2016. Untuk menunjang implementasi JFAA hal ini juga telah diselenggarakan diklat teknis analis anggaran.

melaluiwebsiteDirektorat Jenderal Anggaran sebagai sarana peningkatan kapabilitas K/L dalam pengelolaan anggaran.

Penurunan IW Kab/Kota terjadi karena 169 daerah mengalami penurunan tingkat alokasi DAU sedangkan alokasi DAU pada daerah lainnya tetap seperti tahun anggaran 2016. Penurunan IW Provinsi terjadi karena adanya pengalihan kewenangan dari kab/kota ke provinsi.

• Penetapan kebijakan jenis pajak daerah yang dipungut berdasarkan

penetapan kepala daerah atau dibayar sendiri oleh wajib pajak untuk memperkuat pemungutan pajak daerah melalui penetapan PP No. 15 Tahun 2016 tentang Ketentuan Umum dan Tata Cara Pemungutan Pajak Daerah.

• Melaksanakan peningkatan kapasitas SDM pengelola Pajak Daerah

melalui Bimbingan Teknis serta koordinasi dan konsultasi kepada daerah

• Melaksanakan koordinasi dan konsultasi kepada daerah untuk

meningkatkan kualitas penyusunan Perda sebagai dasar pemungutan.

• Mengurangi pungutan bermasalah melalui evaluasi Perda.

• Pencapaian target tax Ratio sebesar 2,09 pada tahun 2016

Penyelesaian dasar hukum implementasi Sistem Informasi Keuangan Daerah (SIKD) melalui Penetapan PMK No.74 Tahun 2016 tentang Penyelenggaraan SIKD, yang antara lain

mengatur pembakuan SIKD, dan komunikasi data SIKD Nasional dan SIKD Daerah 9.

PMK ini merupakan pedoman bagi pelaksanaan monev sehingga monev dapat terlaksana secara terpadu, efektif, dan efisien

Secara keseluruhan implementasi 33 IS tema Perbendaharaan telah menghasilkan beberapa capaian capaian utama yang menjadi highlight

tema Perbendaharaan antara lain sebagai berikut:

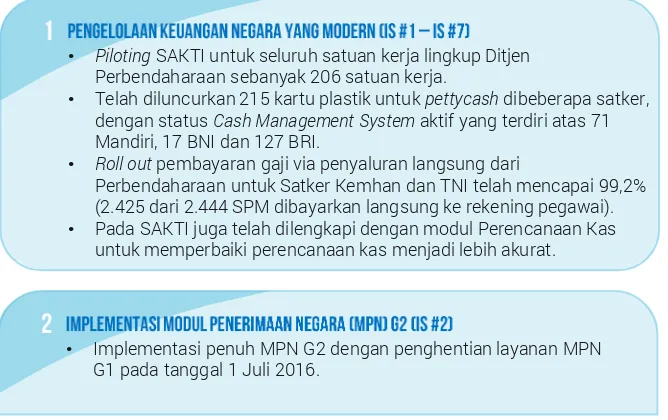

• PilotingSAKTI untuk seluruh satuan kerja lingkup Ditjen

Perbendaharaan sebanyak 206 satuan kerja.

• Telah diluncurkan 215 kartu plastik untuk pettycashdibeberapa satker,

dengan status Cash Management System aktif yang terdiri atas 71

Mandiri, 17 BNI dan 127 BRI.

• Roll out pembayaran gaji via penyaluran langsung dari

Perbendaharaan untuk Satker Kemhan dan TNI telah mencapai 99,2% (2.425 dari 2.444 SPM dibayarkan langsung ke rekening pegawai).

• Pada SAKTI juga telah dilengkapi dengan modul Perencanaan Kas

untuk memperbaiki perencanaan kas menjadi lebih akurat.

• Implementasi penuh MPN G2 dengan penghentian layanan MPN

G1 pada tanggal 1 Juli 2016.

• Saat ini layanan MPN G2 telah didukung oleh Bank/Pos Persepsi sejumlah 75 Bank dan 1 Pos, dengan saluran pembayaran modern

mulai dari ATM, Internet Banking, Mini ATM (Mesin EDC) serta Mobile

Banking.

• Aplikasi dashboardMPN G2 sebagai Top 35 Inovasi Pelayanan Publik

Nasional Tahun 2016.

• 15 jt transaksi (47%) menggunakan MPN G2, dengan nilai transaksi

Rp 257 T (75,6%) sampai bulan September 2016.

• Menteri Keuangan dan Gubernur BI telah sepakat dana penempatan

pada TDR sebesar Rp5T untuk 5 tahun yang telah dimulai sejak Februari 2016.

• Pada tahun 2016, telah diperoleh PNBP sebesar Rp.68,6 M atas hasil

penempatan uang negara di Bank Umum.

Pembahasan mengenai penukaran valas berupa cross currency telah

diinisiasi dan didiskusikan dengan Bank Indonesia serta telah

mendapatkan kesepakatan untuk mendapatkan penerapan special rate.

Dengan adanya kesepakatan tersebut didapatkan penghematan

mencapai setidaknya 100 M untuk penukaran valas (cross currency).

Ditujukan untuk meningkatkan transparansi harga dan meningkatkan likuiditas

Untuk meningkatkan likuiditas surat berharga negara, telah

dibangun aplikasiDebt Switch Many to Many serta kebijakan dalam

• Terbitnya kebijakan tentang Penilaian Kekayaan Negara Yang Dikuasai Negara berupa Sumber Daya Alam (PMK Nomor 66/PMK.06/2016) dengan petunjuk teknisnya:

− Perdirjen KN Nomor 7/KN/2016, tentang Petunjuk Teknis

Penilaian Kekayaan yang Dikuasai Negara berupa SDA Minyak dan Gas Bumi

− Perdirjen KN Nomor 5/KN/2016 tentang Petunjuk Teknis

Penilaian Kekayaan Yang Dikuasai Negara Berupa SDA Kelautan dan Perikanan

• Telah dilaksanakan exposurepenyusunan laporan potensi fiskal

SDA dengan diselenggarakannya South-South Knowledge Exchange

on Mineral Valuation, serta

• Pilotinginventarisasi dan penilaian SDA Timah pada empat

perusahaan timah (PT Timah (Persero) Tbk, PT Eunindo Usaha Mandiri, PT Prima Timah Utama, PT Mitra Stania Prima).

• Telah diluncurkan Sistem Informasi Manajemen Aset Negara

(SIMAN) yang telah diimplementasikan secara nasional.

• Telah diluncurkan Sistem Monitoring Aktivitas Rutin (SMARt) Gen. II

dan telah digunakan pada 10 Kantor Wilayah DJKN

Telah diselesaikan beberapa kebijakan untuk optimalisasi aset, yaitu:

• PMK Nomor 247/PMK.06/2016 tanggal 30 Desember 2016 tentang

Pembentukan BLU Lembaga Manajemen Aset Negara (LMAN). Saat ini LMAN telah dan sedang melakukan berbagai upaya untuk

memaksimalkan aset seperti melakukan penyaringan portofolio real estate untuk mengidentifikasi permasalahan utama yang berkaitan dengan memaksimalkan aset, mengajukan solusi dan melakukan pengkajian pengelolaan kelompok aset.

LMAN juga melakukan evaluasi terhadap portofolio piutang negara dan membuat peraturan pemerintah untuk mengelola piutang negara lebih baik (RPP Perubahan Kedua PP No. 14 Tahun 2005 tentang Tata Cara Penghapusan Piutang Negara/Daerah) serta melakukan pilot solusi dengan K/L terkait tanah dan bangunan.

Menindaklanjuti Leaders’ Offsite Meeting (LOM) pada Desember 2015, telah dilaksanakan penyusunan Indikator Kinerja Utama (IKU) mandat

kepada 10 Special Mission Vehicle (SMV) yang merupakan turunan dari

penugasan pemerintah sebagai fiscal tools sebagai dukungan atas kebijakan pemerintah.

• Perluasan jumlah kantor yang menerapkan layanan bersama

(dari 20 kantor menjadi 119 kantor) serta penambahan jumlah layanan (dari 3 layanan menjadi 5 layanan, yaitu Layanan Rekonsiliasi Terpadu; Informasi Terpadu; Klinik Investasi dan Pemasaran Surat Berharga Negara; Registrasi Hibah Langsung Dalam Negeri di Daerah dan Layanan Pengadaan Secara Elektronik) melalui penetapan KMK-834/KMK.01/2016 tanggal

11 November 2016 tentang Layanan Bersama (Co-location);

• Pada tahun 2016 juga telah dilaksanakan pelatihan kepada

Customer Service Officer untuk penguatan tugas layanan bersama

Secara keseluruhan implementasi 22 IS tema Sentral telah menghasilkan beberapa capaian capaian utama yang menjadi highlight

tema Sentral antara lain sebagai berikut:

• KMK No 590/KMK.01/2016 Tentang Pedoman Dialog Kinerja di

Lingkungan Kementerian Keuangan;

• Pelaksanaan Survei SFO secara online(tanggal 1 Juli 2016 s.d 19

Agustus 2016).

• Penetapan KMK 234/KMK.01/2016 tentang Pedoman

Penghitungan Nilai Kinerja Pegawai Berdasarkan Kualitas Kontrak Kinerja di Lingkungan Kementerian Keuangan dalam rangka meningkatkan kualitas dan target Indikator Kinerja Utama. Pada tahun 2016 telah dimulai langkah-langkah untuk reorganisasi Biro Organisasi dan Ketatalaksanaan (Biro Organta) dengan Biro SDM menjadi Biro Human Capital Management (HCM) dan Biro Layanan Operasional dan Organisasi SDM (LOOS) yang akan diimplementasikan

pada tahun 2017, diantaranya dengan implementasi program change

management dalam bentuk IHT bersama. Selain itu juga dilaksanakan

Penyusunan Business Process Reengineering (BPR) dan User

Requirement HRIS sebagai pedoman pembangunan Sistem Informasi

SDM.

Terkait dengan implementasi reorganisasi Sekretariat Jenderal berdasarkan PMK 234/PMK.01/2015 tahun 2015, telah diselesaikan modul-modul yang diperlukan diantaranya:

• Penetapan PMK Nomor 175/PMK.01/2016 tentang Pedoman

Pelaksanaan Analisis Beban Kerja (Workload Analysis) di Lingkungan Kementerian Keuangan;

• Urjab di lingkungan Setjen (KMK-305/KMK.01/2016 Tentang Uraian

Jabatan Struktural di Lingkungan Sekretariat Jenderal);

• Penetapan SOP Sekretariat Jenderal (berbasis RASCI) melalui

• Kemudahan pengadaan untuk produk IT end-user (PC, Notebook,

dan Printer) melalui penayangan dalam e-catalogueLKPP;

• Pengusulan katalog mesin kapal (Non-IT), dan produk IT

Infrastruktur ke LKPP;

• Penyelesaian kajian penerapan analisis TCO di lingkungan

Kementerian Keuangan, sedangkan penetapan implementasi TCO akan dilaksanakan pada tahun 2017.

• Penetapan KMK Nomor 352/KMK.01/2016 tentang Pedoman

Perencanaan SDM yang dilanjutkan dengan bimbingan teknis pengisian e-Formasi dan Diklat Perencanaan SDM;

• Penyediaan layanan konsultasi formasi (online);

• Penetapan PMK Nomor 7/PMK.01/2016 tentang Penghargaan bagi

PNS di Lingkungan Kemenkeu dilanjutkan dengan penetapan SE-25/MK.1/2016 tanggal 29 Juni 2016 tentang Petunjuk Pelaksanaan Pemberian Penghargaan Pegawai Teladan bagi Pegawai Negeri Sipil di lingkungan Kementerian Keuangan;

• Penetapan KMK Nomor 590/KMK.01/2016 tentang Pedoman

DialogKinerja di lingkungan Kemenkeu;

• Penetapan PMK Nomor 60/PMK.01/2016 tentang Manajemen

Talenta Kementerian Keuangan pada tanggal 12 April 2016 dan penetapan KMK Nomor 1227/KMK.1/2016 tentang Pedoman

Pengembangan Talentdan Mekanisme Mentoring.

Telah dilakukan penyelarasan penyusunan enterprise architecture

Kementerian Keuangan dengan penyusunan proses bisnis Kementerian Keuangan yang akan dilanjutkan pada tahun 2017

• Telah diterbitkan PMK 12 Tahun 2016 tentang Penerapan Manajemen Risiko di Lingkungan Kementerian Keuangan, yang ditindaklanjuti dengan pembentukan Komite Manajemen Risiko melalui KMK 208 Tahun 2016;

• Berkenaan dengan perbaikan tata kelola pengawasan internal di

Kementerian Keuangan, telah diterbitkan PMK 237 Tahun 2016 tentang Tata Kelola Pengawasan Intern di Lingkungan Kementerian Keuangan.

• Sedangkan terkait penerapan IACM yang dicanangkan pada tahun

2016, telah dilaksanakan berbagai kegiatan diantaranya

penyusunan rancangan kebijakan terkait Pedoman Perencanaan Pengawasan Berbasis Risiko Inspektorat Jenderal Kementerian Keuangan serta rancangan Komite Audit.

Pengelolaan inisiatif program RBTK meliputi beberapa hal sebagai berikut:

Program monitoring yang dilakukan oleh Central Transformation Office

(CTO) dan Project Management Office (PMO) dilaksanakan dengan

berpedoman pada ketentuan-ketentuan pada beberapa dasar hukum sebagai berikut:

Diktum keenam KMK-36/KMK.01/2014 tentang Cetak Biru Program Transformasi Kelembagaan Kementerian Keuangan tahun 2014-2025, yang mengatur jenis dan waktu penyampaian laporan implementasi program RBTK sebagai berikut: