PROFITABILITAS (ROA) DENGAN

NON

PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL

INTERVENING

PADA BANK UMUM

SYARIAH (PERIODE 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun oleh:

KURNIA SARI

NIM 21314222

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PROFITABILITAS (ROA) DENGAN

NON

PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL

INTERVENING

PADA BANK UMUM

SYARIAH (PERIODE 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun oleh:

KURNIA SARI

NIM 21314222

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO

“LAKUKAN YANG TERBAIK DAN MENSYUKURI APAPUN HASILNYA”

(KURNIA SARI)

vii

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

Kedua orangtua saya Ibu Sri Suwarni dan Bapak Bambang Susilo yang telah

membimbing, mendidik, mencurahkan segala do’a dan usaha dengan ikhlas serta kasih

sayang tanpa mengenal lelah dan bosan demi masa depan penulis,

Untuk kedua kakakku Dedy Susilo dan Budi Firmansyah, adik saya Imam Kurniawan

yang telah memberikan motivasi serta keluarga yang mendoakan dan memberikan

dukungan bagi penulis,

Untuk pembimbing Skripsi Bapak Dr. Anton Bawono, M.Si yang selalu mengarahkan

dalam penulisan dan Pembimbing Akademik Dr. Mubasirun, M.Ag,

Untuk sahabat-sahabat saya Rani Himmatul, Asri, Intan Suci, Awalina, Fitri, Devi, Octa,

Bagas, Rif’at, Alwi, Bili, Taufik, Misna, Wulan yang telah memberikan motivasi dan

semangat.

Untuk teman-teman PS-S1 Annisa Sekar dan Windi Lestiyani yang telah banyak

memberikan masukan serta motivasi yang tidak kenal lelah.

viii

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan rahmat, hidayah, taufiq dan inayahnya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pembiayaan Murabahah, Capital Adequacy Ratio

(CAR), Financing to Deposit Ratio (FDR) dan Inflasi terhadap Profitabilitas (ROA) dengan Non Performing Financing (NPF) sebagai Variabel Intervening

pada Bank Umum Syariah” (Periode 2013-2017). Sholawat serta salam semoga tercurahkan pada junjungan Nabi Agung Muhammad SAW, keluarga dan para sahabat yang telah menunjukkan jalan kebenaran dengan perantara agama Islam.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. banyak pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam sekaligus sebagai dosen pembimbing skripsi yang telah memberi arahan, masukan, dan menyempurnakan skripsi ini.

ix

4. Bapak Dr. Mubasirun, M.Ag. selaku pembimbing akademik yang telah memberikan motivasi dan masukan selama penulis menjalani perkuliahan di IAIN Salatiga.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

6. Kedua orangtua saya Ibu Sri Suwarni dan Bapak Bambang Susilo beserta kedua kakak saya Dedy Susilo dan Budi Firmansyah dan adik saya Imam Kurniawan yang telah memberikan do’a, kasih sayang, semangat dan

dukungan.

7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2014 terima kasih atas kebersamaan dan kegembiraannya selama kuliah.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah penulis serahkan segalanya dan semoga skripsi inis dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 18 September 2018

x

ABSTRAK

Sari, Kurnia. 2018. Pengaruh Pembiayaan Murabahah, Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) dan Inflasi terhadap Profitabilitas (ROA) dengan Non Performing Financing (NPF) sebagai Variabel Intervening pada Bank Umum Syariah (periode 2013-2017). Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Penelitian ini dilatarbelakangi adanya persaingan antar bank syariah dengan bank konvensional. Dimana dalam persaingan ini antara bank syariah dengan bank konvesional saling bersaing guna mendapatkan profit yang diinginkan yang didapatkan melalui pembiayaan yang diberikan. Dari beberapa jenis pembiayaan, yang paling besar digunakan adalah pembiayaan murabahah. Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas (ROA) dengan NPF sebagai variabel intervening pada Bank Umum Syariah periode 2013-2017.

Metode pengumpulan data dilakukan dengan mengakses rasio keuangan melalui website Otoritas Jasa Keuangan. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia periode 2013-2017. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling dengan kriteria yang telah ditentukan oleh peneliti. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu Eviews 9. Analisis ini meliputi uji stasioneritas, uji asumsi klasik, uji regresi dan uji

analysis path (analisis jalur).

Hasil uji regresi menunjukkan bahwa variabel pembiayaan murabahah dan CAR berpengaruh negatif dan signifikan terhadap ROA, FDR dan NPF berpengaruh positif dan signifikan terhadap ROA dan inflasi berpengaruh positif namun tidak signifikan terhadap ROA. Sedangkan pembiayaan murabahah dan FDR berpengaruh negatif dan signifikan terhadap NPF, CAR dan inflasi berpengaruh positif namun secara tidak signifikan terhadap NPF. Hasil analisis jalur menunjukkan bahwa NPF tidak mampu memediasi pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap ROA.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujun Penelitian ... 6

D. Kegunaan Penelitian... 7

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori... 19

1. Perbankan Syariah ... 19

xii

3. Capital Adequacy Ratio (CAR) ... 23

4. Financing to Deposit Ratio (FDR) ... 25

5. Inflasi ... 26

6. Profitabilitas ... 28

7. Non Performing Financing (NPF) ... 30

C. Kerangka Penelitian ... 32

D. Hipotesis ... 33

BAB III METODE PENELITIAN ... 45

A. Jenis Penelitian ... 45

B. Lokasi dan Waktu Penelitian ... 45

C. Populasi dan Sampel ... 45

1. Populasi ... 45

2. Sampel ... 46

D. Teknik Pengumpulan Data ... 46

1. Jenis dan Sumber Data ... 46

2. Teknik Pengumpulan Data ... 47

E. Definisi Konsep dan Operasional ... 47

1. Variabel Dependen ... 48

2. Variabel Independen ... 48

3. Variabel Intervening... 50

F. Metode Analisis ... 51

1. Uji Stasioneritas ... 51

2. Uji Asumsi Klasik ... 51

3. Uji Regresi ... 54

4. Uji Path Analysis ... 56

G. Software yang Digunakan ... 56

BAB IV ANALISIS DATA ... 58

A. Deskripsi Objek Penelitian ... 58

xiii

C. Analisis Data ... 62

1. Uji Statistik ... 62

2. Uji Asumsi Klasik ... 70

3. Pembahasan Hasil Penelitian ... 78

4. Analysis Jalur (Path Analysis) ... 79

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

B. Keterbatasan Penelitian ... 96

C. Saran ... 96

xiv

DAFTAR TABEL

Tabel 2. 1. Penelitian Terdahulu ... 15

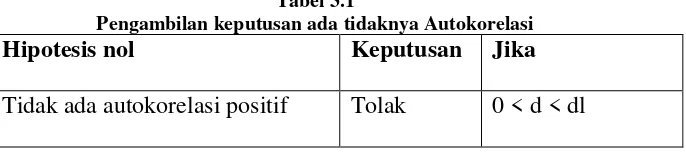

Tabel 3. 1. Pengambilan Keputusan ada tidaknya Autokorelasi ... 53

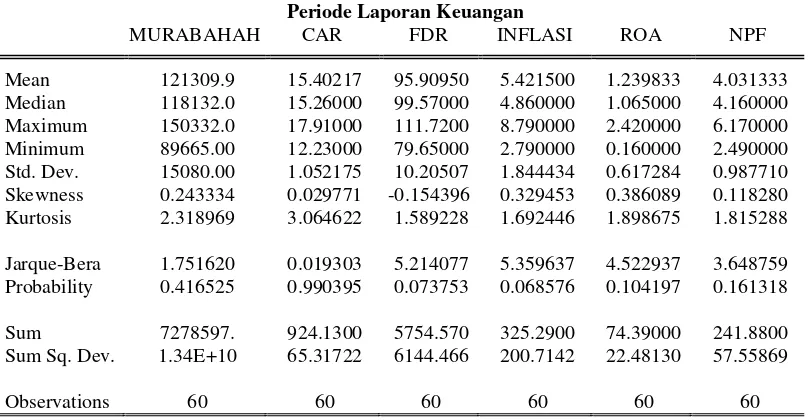

Tabel 4. 1. Periode Laporan Keuangan ... 58

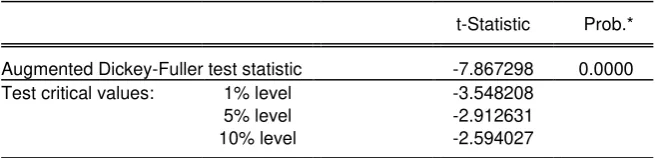

Tabel 4. 2. Uji Stasioneritas Variabel Pembiayaan Murabahah ... 59

Tabel 4. 3. Uji Stasioneritas Variabel CAR ... 60

Tabel 4. 4. Uji Stasioneritas Variabel FDR... 60

Tabel 4. 5. Uji Stasioneritas Variabel Inflasi ... 61

Tabel 4. 6. Uji Stasioneritas Variabel ROA ... 61

Tabel 4. 7. Uji Stasioneritas Variabel NPF ... 62

Tabel 4. 8. Uji Statistik Return On Assets (ROA)... 62

Tabel 4. 9. Uji Statistik Non Performing Financing (NPF) ... 66

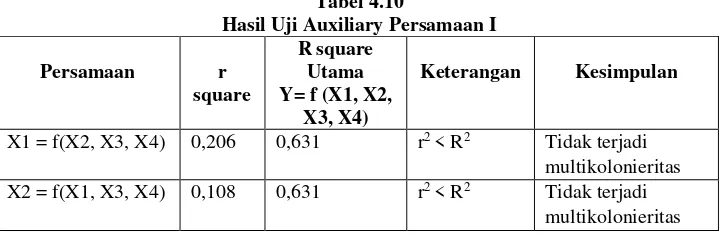

Tabel 4. 10. Hasil Uji Auxiliary Persamaan I ... 71

Tabel 4. 11. Hasil Uji Auxiliary Persamaan II ... 72

Tabel 4. 12. Uji Autokorelasi ROA ... 73

Tabel 4. 13. Uji Autokorelasi ROA setelah Penyembuhan ... 73

Tabel 4. 14. Uji Autokorelasi NPF ... 75

Tabel 4. 15. Uji Heteroskedastisitas ROA ... 76

Tabel 4. 16. Uji Heteroskedastisitas NPF ... 77

Tabel 4. 17. Uji Heteroskedastisitas NPF setelah Penyembuhan... 77

Tabel 4. 18. Analisis Jalur ... 88

xv

DAFTAR GAMBAR

Gambar 2. 1. Kerangka Penelitian ... 32

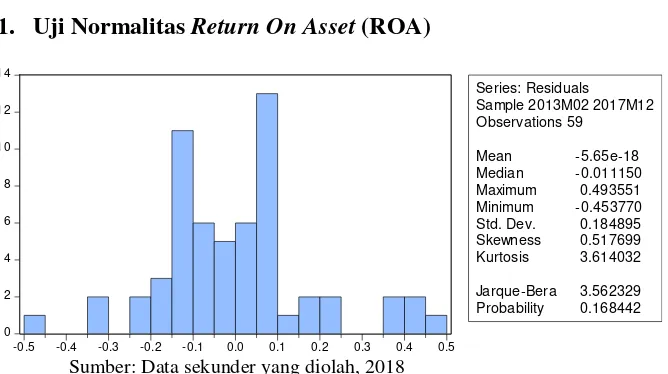

Gambar 4. 1. Uji Normalitas Persamaan ROA ... 70

Gambar 4. 2. Uji Normalitas Persamaan NPF ... 71

Gambar 4. 3. Gambar Durbin Watson Persamaan ROA ... 74

Gambar 4. 4. Gambar Durbin Watson Persamaan NPF ... 76

1

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Era globalisasi mendorong persaingan pertumbuhan ekonomi setiap negara. Lembaga keuangan seperti bank secara aktif sangat berperan dalam pertumbuhan ekonomi suatu negara. Negara Indonesia merupakan negara dengan penduduk muslim terbesar di dunia. Ini artinya Indonesia memiliki potensi untuk terus meningkatkan dan mengembangkan industri keuangan syariah.

Menurut Septiani dan Lestari (2016:294), Perbankan dituntut untuk mampu bersaing demi kelangsungan hidup perusahaannya sehingga memperoleh keuntungan adalah hal yang sangat penting. Keuntungan tersebut dapat digunakan untuk membayar segaka jenis biaya-biaya operasional selain untuk menutupi kewajiban-kewajiban yang dapat digunakan untuk berinvestasi dalam bentuk ekspansi perusahaan. Dalam pengambilan keputusan, mempertimbangkan perolehan laba merupakan hal yanng sangat penting. Perolehan laba tersebut erat kaitannya dengan profitabilitas pada bank. Tentu saja hal itu harus diimbangi dengan tingkat kesehatan bank yang baik yang sesuai dengan standar penilaian yang ditetapkan oleh Bank Indonesia (BI).

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dijelaskan pula dalam ayat 12 yang dimaksud Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Produk dan jasa perbankan syariah maupun lembaga keuangan sejenisnya sangat membantu serta memberikan kemudahan dalam berbagai urusan. Lembaga keuangan syariah adalah lembaga yang mampu bertahan saat terjadinya krisis ekonomi global yang pernah terjadi. Berdasarkan data Statistik Perbankan Indonesia hingga Mei 2018, jumlah Bank Umum Syariah (BUS) sebanyak 13 unit, Unit Usaha Syariah (UUS) sebanyak 21 unit dan Bank Perkreditan Rakyat Syariah (BPRS) sebanyak 167 unit. Dengan jumlah kantor cabang maupun kantor cabang pembantu yang tersebar di seluruh Indonesia.

Terdapat faktor-faktor yang mempengaruhi profitabilitas perbankan syariah diantaranya, pembiayaan murabahah merupakan jenis pembiayaan yang mendominasi diantara jenis pembiayaan yang terdapat pada perbankan syariah di Indonesia. Pembiayaan murabahah adalah penjualan barang oleh seseorang kepada pihak lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan kepada pembeli harga pokok dari barang dan marjin keuntungan yang dimasukkan ke dalam harga jual tersebut. Dalam hal ini bank syariah sebagai penjual dan nasabah sebagai pembeli. Dengan demikian, hal ini akan memudahkan bank syariah dalam memprediksi seberapa besar keuntungan yang akan didapatkan Ascarya (dalam Afif dan Mawardi, 2014:566).

Bank Indonesia, setiap manajemen bank perlu menetapkan tingkat nilai CAR yaitu sebesar 8%.

Variabel lain yang mempengaruhi profitabilitas adalah Financing to Deposit Ratio (FDR) yang mempengaruhi profitabilitas. Menurut Suryani (2011:61), FDR merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Semakin tinggi FDR maka akan semakin tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK). Dengan penyaluran dana DPK yang besar maka pendapatan bank atas ROA akan semakin meningkat.

Salah satu indikator faktor makro ekonomi adalah inflasi, dimana inflasi merupakan suatu proses meningkatnya harga-harga secara umum dan terus menerus. Apabila terjadi inflasi maka terjadi ketidakpastian kondisi makroekonomi suatu negara yang mengakibatkan masyarakat lebih menggunakan dananya untuk konsumsi. Menurut para ekonom islam menyebutkan dampak inflasi antara lain: menimbulkan gangguan fungsi uang, melemahkan semangat menabung, meningkatkan kecenderungan untuk berbelanja dan mengarahkan investasi pada hal-hal yang non-produktif, Karim, (dalam Rifai, 2016:3).

memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit. Adanya risiko pembiayaan yang cukup besar akan berpengaruh terhadap profitabilitas suatu bank. Risiko kerugian yang diakibatkan oleh pemberian pembiayaan yang tidak lancar tentunya akan berpengaruh terhadap pendapatan dan keuntungan yang diterima oleh bank. Adanya permasalahan dari nasabah peminjam dana yang gagal bayar atau dalam melakukan pembayaran tidak sesuai dengan perjanjian akan memberikan pengaruh kerugian terhadap bank. Besar kecilnya keuntungan dan kemampuan bank menghasilkan laba akan menggambarkan besar kecilnya profitabilitas yang diperoleh bank.

Dengan adanya faktor-faktor yang mempengaruhi tingkat profitabilitas perbankan syariah tesebut baik jumlah pembiayaan, faktor internal maupun faktor makroekonomi yang ada maka peneliti ingin membahas lebih dalam melalui penelitian yang akan dilakukan dengan judul

“PENGARUH PEMBIAYAAN MURABAHAH, CAPITAL

ADEQUACY RATIO (CAR), FINANCING TO DEPOSIT RATIO (FDR) DAN INFLASI TERHADAP PROFITABILITAS (ROA) DENGAN

NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL

B. Rumusan Masalah

Mengacu pada latar belakang di atas, rumusan masalah dalam penelitian ini adalah:

1. Sejauh mana pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas Bank Umum Syariah di Indonesia?

2. Sejauh mana pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap Non Performing Financing (NPF) Bank Umum Syariah di Indonesia?

3. Sejauh mana pengaruh Non Performing Financing (NPF) terhadap profitabilitas Bank Umum Syariah di Indonesia?

4. Sejauh mana NPF dapat memediasi pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas Bank Umum Syariah di Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk menganalisis sejuah mana pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas Bank Umum Syariah di Indonesia.

2. Untuk menganalisis sejauh mana pengaruh pembiayaan murabahah,

CAR, FDR dan inflasiterhadap Non Performing Financing (NPF) Bank Umum Syariah di Indonesia.

3. Untuk menganalisis sejauh mana pengaruh Non Performing Financing

4. Untuk menganalisis sejauh mana NPF dapat memediasi pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas Bank Umum Syariah di Indonesia.

D. Kegunaan Penelitian

Adapun kegunaan dari penelitian yang dilakukan tentang variabel-variabel yang mempengaruhi perubahan laba pada Bank Syariah yang diharapkan dari penelitian ini adalah:

Manfaat penelitian yang di lakukan penulis adalah: 1. Bagi Bank Syariah

Menjadi bahan masukan dan informasi bagi Bank Umum Syariah (BUS) dalam mengambil keputusan dalam bidang keuangan untuk memaksimalkan kinerja perusahaan.

2. Bagi Peneliti

Sebagai perbandingan antara teori-teori yang diperoleh sesuai dengan mata kuliah dengan aktivitas perusahan khususnya dalam usaha meningkatkan kinerja keuangan perusahaan serta menjadi bahan rujukan untuk penelitian selanjutnya.

3. Bagi Akademisi

E. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan dalam memahami penelitian yang diuraikan penulis. Sistematika penulisan ditulis secara runtut dan terdiri dari lima bab, yaitu sebagai berikut:

BAB I Pendahuluan. Bab ini berisikan latar belakang masalah, rumusan masalah, tujuan penelitian, dan manfaat penelitian, memberikan gambaran objek penelitian serta membahas sekilas tentang penelitian-penelitian terdahulu yang menggunakan hasil penelitian-penelitian dan sistematika penulisan yang berisi urutan penulisan penelitian yang dilakukan.

BAB II Landasan Teori. Bab ini berisi landasan teori yang berisi telaah pustaka sebagai ringkasan penelitian terdahulu dan posisi penelitian terkini, kerangka teori yang menjelaskan teori tentang variabel-variabel penelitian, kerangka penelitian, dan hipotesis penelitian.

BAB III Metode Penelitian. Bab ini berisi tentang metode penelitian yang membahas mengenai jenis penelitian yang digunakan yaitu deskriptif-kuantitatif, populasi dan sampel yang mencakup jenis dan sumber data, teknik pengumpulan data, definisi konsep operasional dari beberapa variabel dan pengukurannya serta teknik analisi data.

10 BAB II

LANDASAN TEORI A. Telaah Pustaka

Dalam mengukur tingkat profitabilitas, tentunya melihat dari faktor internal pada bank yang dapat dilihat dari beberapa rasio keuangan dan tingkat pembiayaan. Adapun faktor lain yang bisa mempengaruhi adalah faktor makro ekonomi. Dalam penelitian ini menggunakan rasio keuangan

Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF) dan faktor makro ekonomi yaitu inflasi. Penelitian mengenai faktor yang mempengaruhi profitabilitas Bank Syariah telah dilakukan oleh beberapa peneliti. Adapun penelitian yang terkait dengan penelitian ini antara lain, penelitian yang dilakukan oleh Muslim, Arfan dan Julimursyida (2014:86-87) yang berjudul “Pengaruh Pembiayaan Murabahah dan Musyarakah terhadap Profitabilitas (Studi pada BPR Syariah di Indonesia)”. Sampel yang digunakan adalah BPR Syariah yang ada di Indonesia. Hasil penelitian tersebut menunjukkan bahwa pembiayaan

murabahah berpengaruh positif dan sangat signifikan terhadap profitabilitas BPR Syariah di Indonesia. Hasil tersebut sejalan dengan penelitian yang dilakukan Bowo (2014:69-71) yang berjudul “Pengaruh Pembiayaan Murabahah terhadap Profitabilitas”. Sampel yang digunakan adalah PT.

berbanding terbalik dengan penelitian yang dilakukan oleh Wahyuni (2016:9-10) yang berjudul “Pengaruh Volume Pembiayaan Bagi Hasil dan Pembiayaan Murabahah terhadap Kinerja Keuangan Bank Umum Syariah dengan NPF sebagai Variabel Moderasi”. Hasil penelitian menunjukkan

hasil bahwa pembiayaan murabahah berpengaruh negatif terhadap profitabilitas Bank Umum Syariah di Indonesia.

Penelitian yang dilakukan oleh Sudarsono (2017:200) yang berjudul “Analisis Pengaruh Kinerja Keuangan terhadap Profitabilitas Bank Syariah

di Indonesia”. Hasil penelitian tersebut menunjukkan hasil bahwa variabel

CAR berpengaruh negatif terhadap profitabilitas Bank Syariah di Indonesia. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Wardana dan Widyarti (2015:9-10) yang berjudul “Analisis Pengaruh CAR, FDR, NPF, BOPO dan Size terhadap Profitabilitas pada Bank Umum Syaariah di Indonesia (Studi Kasus pada Bank Umum Syariah di Indonesia periode 2011-2014)”. Hasil penelitian tersebut menunjukkan bahwa variabel CAR memiliki pengaruh negatif dan signifikan terhadap profitabilitas Bank Umum Syariah. Hasil tersebut berlawanan dengan hasil penelitian yang dilakukan oleh Wityasari dan Pangestuti (2014:10) yang berjudul “Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NPL dan

LDR terhadap Profitabilitas Perbankan dengan LDR sebagai Variabel Intervening”. Hasil penelitian tersebut menunjukkan bahwa variabel CAR

berjudul “Analisis Pengaruh Capital Adequacy Ratio, Net Operating

Margin, Financing to Deposit Ratio, Non Performing Financing dan Pembiayaan Bagi Hasil terhadap Profitabilitas Bank Umum Syariah di Indonesia (Studi Kasus Bank Umum Syariah di Indonesia Tahun 2011-2015). Hasil penelitian tersebut menunjukkan hasil bahwa variabel CAR berpengaruh positif dan signifkan terhadap profitabilitas.

Penelitian yang dilakukan oleh Sari dan Haryanto (2017:13) yang berjudul Analisis Pengaruh Capital Adequacy Ratio, Net Operating Margin, Financing to Deposit Ratio, Non Performing Financing dan Pembiayaan Bagi Hasil terhadap Profitabilitas Bank Umum Syariah di Indonesia (Studi Kasus Bank Umum Syariah di Indonesia Tahun 2011-2015). Hasil penelitian tersebut menunjukkan hasil bahwa variabel FDR berpengaruh positif terhadap profitabilitas. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Wardana dan Widyarti (2015:10) yang berjudul “Analisis Pengaruh CAR, FDR, NPF, BOPO dan Size terhadap Profitabilitas pada Bank Umum Syaariah di Indonesia (Studi Kasus pada Bank Umum Syariah di Indonesia periode 2011-2014)”. Hasil penelitian tersebut menunjukkan bahwa variabel FDR berpengaruh positif terhadap profitabilitas. Namun hasil penelitian tersebut berbanding terbalik dengan hasil penelitian yang dilakukan oleh Wityasari dan Pangestuti (2014:10) yang berjudul “Analisis Pengaruh CAR, Dana Pihak Ketiga (DPK), NPL dan LDR terhadap Profitabilitas Perbankan dengan LDR sebagai Variabel

berpengaruh negatif terhadap profitabilitas. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Sudarsono (2017:200) yang berjudul “Analisis Pengaruh Kinerja Keuangan terhadap Profitabilitas Bank Syariah

di Indonesia” menunjukkan hasil bahwa variabel FDR berpengaruh negatif

dan signifikan terhadap profitabilitas.

Penelitian yang dilakukan oleh Alissanda (2015:155) yang berjudul “Pengaruh CAR, BOPO dan FDR terhadap NPF pada Bank Umum Syariah

Tahun 2011-2013” menunjukkan hasil bahwa variabel CAR berpengaruh positif dan signifikan terhadap NPF Bank Umum Syariah di Indonesia. Hasil tersebut bertolak belakang dengan penelitian yang dilakukan oleh Asnaini (2014:276) yang berjudul “Faktor-faktor yang Mempengaruhi Non Performing Financing (NPF) pada Bank Umum Syariah di Indonesia dengan variabel independen yang digunakan antara lain: GDP, FDR, inflasi, SBIS, dan CAR menunjukkan hasil bahwa variabel CAR berpengaruh positif terhadap NPF Bank Umum Syariah. Hasil penelitian yang dilakukan oleh Akbar (2016:31) yang berjudul “Inflasi, Gross Domestic Product

(GDP), Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) terhadap Non Performing Financing (NPF) pada Bank Umum Syariah di Indonesia menunjukkan bahwa variabel CAR berpengaruh negatif dan signifikan terhadap NPF.

Penelitian yang dilakukan oleh Firmansyah (2014:65) yang berjudul

“Determinant of Non Performing Loan: The Case of Islamic Bank in

terhadap NPF Bank Umum Syariah. Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Popita (2013:411) yang berjudul “Analisis

Penyebab Terjadinya Non Performing Financing pada Bank Umum Syariah di Indonesia” yang menunjukkan hasil bahwa variabel FDR berpengaruh positif dan signifikan terhadap NPF Bank Umum Syariah di Indonesia. Hasil tersebut bertentangan dengan penelitian yang dilakukan oleh Furqon dan Asrori (2016:65) yang berjudul “Determinan Non Performing

Financing berdasarkan Variabel Ekonomi dan Non Ekonomi” dengan variabel independen antara lain: dewan direksi, FDR, Kepatuhan Syariah dan NPF. Hasil penelitian tersebut menunjukkan bahwa variabel FDR berpengaruh negatif terhadap NPF. Penelitian lain yang menunjukkan hasil yang sama yakni penelitian yang dilakukan oleh Akbar (2016:31) yang berjudul “Inflasi, Gross Domestic Product (GDP), Capital Adequacy Ratio

(CAR), Financing to Deposit Ratio (FDR) terhadap Non Performing Financing (NPF) pada Bank Umum Syariah di Indonesia menunjukkan bahwa variabel FDR berpengaruh negatif dan signifikan terhadap NPF.

Berdasarkan beberapa penjabaran penelitian terdahulu yang berkaitan dengan penelitian yang akan dilakukan, maka peneliti membuat ringkasan penelitian terdahulu agar lebih memudahkan pembaca dalam memahaminya.

Tabel 2.1 Penelitian terdahulu

Peneliti Variabel Hasil

Pengaruh pembiayaan murabahah terhadap profitabilitas

Muslim et.al (2014)

Jurnal Magister Akuntansi

Pembiayaan Murabahah, Pembiayaan

Vol. 3 No. 4 November 2014

Musyarakah, dan

Profitabilitas Ferdian Arie Bowo (2014)

Jurnal Studia Akuntansi dan Bisnis Vol. 1 No. 1 (2013-2014)

Pembiayaan murabahah, profitabilitas

Pembiayaan murabahah berpengaruh positif dan signifikan terhadap profitabilitas

Wahyuni (2016) EBBANK Vol. 7 No. 1, Juni 2016

Pembiayaan bagi

hasil, pembiayaan

murabahah, NPF

Pembiayaan murabahah berpengaruh negatif terhadap profitabilitas Bank Umum Syariah di Indonesia.

Fadhila (2015) Jurnal Riset Akuntansi dan Bisnis Vol. 15 No. 1, Maret 2015

Pembiayaan

mudharabah,

pembiayaan

murabahah, laba

Pembiayaan murabahah berpengaruh positif terhadap laba Bank Syariah Mandiri.

Pembiayaan murabahah berpengaruh positif terhadap laba bank umum syariah selama periode 2009-2013

Pengaruh CAR terhadap profitabilitas

Setiawan dan Indriani

(2016) Diponegoro

Journal of Management Vol. 5 No. 4 Tahun 2016

DPK, CAR, NPF, ROA, Pembiayaan

CAR berpengaruh negatif dan signifikan terhadap profitabilitas (ROA)

Widyaningrum dan

Septianti (2015) JESTT Vol. 2 No. 12 Desember 2015

CAR, NPF, FDR, OER, ROA.

CAR berpengaruh positif dan signifikan terhadap ROA, dimana bila terjadi kenaikan CAR maka ROA akan semakin tinggi pula.

Wardana dan Widyarti

(2015) Diponegoro

Journal of Management Vol. 4 No. 4 Tahun 2015

CAR, FDR, NPF,

BOPO, Size,

Profitabilitas

CAR berpengaruh signifikan negatif terhadap profitabilitas Bank Umum Syariah yang

CAR berpengaruh negatif terhadap ROA.

Syamsuddin (2013)

Business & Management Journal Vol. 10 No. 1

Pembiayaan, ROA, CAR, FDR, VECM

CAR berpengaruh positif terhadap ROA.

Pengaruh FDR terhadap profitabilitas

Wardana dan Widyarti

(2015) Diponegoro

Journal of Management Vol. 4 No. 4 Tahun 2015

CAR, FDR, NPF,

BOPO, Size dan

Profitabilitas

Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan positif terhadap

profitabilitas Bank Umum Syariah yang diproksikan dengan ROA.

Riyadi dan Yulianto

(2014) Accounting

Analysis Journal Vol. 3 No. 4

Pembiayaan bagi

hasil, pembiyaan jual beli, FDR, NPF, ROA

FDR berpengaruh positif terhadap profitabilitas (ROA)

Muliawati dan Khoiruddin

(2015) Management

Analysis Journal Journal Vol. 4 No. 1

Faktor-faktor Penentu Profitabilitas

Bachri, Suhadak dan Saifi

(2013) Jurnal

Administrasi Bisnis. Vol. 1 No. 2

Rasio Keuangan,

Kinerja Keuangan

Variabel FDR berpengaruh negatif namun tidak signifikan terhadap ROA Bank Syariah

Sari dan Haryanto (2017)

Diponegoro Journal of Management Vol.6 No. 4 Tahun 2017

CAR, NOM, FDR,

Pembiayaan bagi

hasil, ROA

Variabel FDR berpengaruh positif terhadap ROA

Pengaruh Inflasi terhadap profitabilitas

Alim (2014) Modernisasi Vol. 10 No. 3 Oktober 2014

Inflasi, BI Rate, ROA Variabel inflasi berpengaruh positif terhadap ROA.

Fathoni (2017) Skripsi Universitas

Muhammadiyah Surakarta

Inflasi, Suku Bunga, BOPO dan ROA.

Variabel inflasi berpengaruh negatif terhadap ROA

Maulana (2015) Skripsi Universitas Islam Negeri Syarif Hidayatullah

Inflasi, Nilai Tukar,

CAR, BOPO dan

ROA.

Variabel inflasi tidak berpengaruh terhadap ROA.

Wibowo dan Syaichu

(2013) Diponegoro

Journal of Management Vol. 2 No. 2 Tahun 2013

Suku Bunga, Inflasi, CAR, BOPO, NPF, ROA.

Variabel CAR, NPF, inflasi dan suku bunga berpengaruh negatif.

Astuti (2014) Skripsi Universitas Widyatama

Inflasi, BI Rate, ROA. Inflasi berpengaruh positif dan signifikan terhadap profitabilitas Bank Syariah.

Pengaruh Pembiayaan murabahah terhadap NPF

Afif dan Mawardi (2014)

Variabel pembiayaan murabahah

berpengaruh positif terhadap pembiayaan bermasalah (NPF).

Rasio Alokasi Pembiayaan

Murabahah Terhadap Pembiayaan

Profit Loss Sharing (RF) berpengaruh negatif terhadap Non Performing Financing Perbankan Syariah baik dalam jangka panjang maupun jangka pendek. pengaruh yang negatif terhadap kinerja bank umum syariah. Murabahah umumnya adalah jenis pembiayaan utama pada bank syariah, karena pendapatan atas margin ditentukan di awal akad sehingga dapat dilakukannya antisipasi kerugian

pembiayaan atau adanya pembiayaan bermasalah (NPF).

Puteri, Sayyida Islamiya (2017) Skripsi Universitas Islam Negeri Maulana Malik Ibrahim

Variabel pembiayaan mmurabahah

berpengaruh positif terhadap NPF.

Sri Wahyuni Asnaini (2014) Jurnal TEKUN Vol. 5 No. 2 September 2014

GDP, FDR, SBIS, CAR, NPF.

Capital Adecuaty Ratio (CAR) memberikan pengaruh secara negatif dan signifikan terhadap Non Performing Financing (NPF) pada Bank Umum Sayriah Di Indonesia. Akbar (2016) Jurnal

I-Economic, Vol. 2, No.2

Inflasi, GDP, CAR, FDR, NPF

Variabel Capital Adequacy Ratio

(CAR) berpengaruh negatif terhadap

Non performing Financing (NPF)

Alissanda (2015) memiliki pengaruh yang signifikan terhadap tingkat Non Performing Financing (NPF) pada Bank Umum Syariah.

Haifa dan Wibowo (2015)

Jurnal Nisbah Vol. 1 No. 2 2015

NPF, CAR, FDR, Nilai Tukar, Inflasi, GDP.

Variabel CAR berpengaruh negatif terhadap NPF Perbankan Syariah baik dalam jangka pendek maupun jangka panjang.

Poetry dan Sanrego (2011)

TAZKIA Vol. 6 No. 2 Agustus-Desember 2011

CAR, FDR, SBI, IPI, Inflasi

CAR berpengaruh positif terhadap NPF

Pengaruh FDR terhadap NPF

Furqon dan Asrori (2016) berpengaruh negatif terhadap NPF.

Mares Suci Ana Popita tidak signifikan positif terhadap NPF

Asnaini (2014) Jurnal TEKUN Vol. 5 No. 2 September 2014

GDP, FDR, SBIS, CAR, NPF, Inflasi.

FDR memberikan pengaruh positif tetapi tidak secara signifikan terhadap

Non Performing Financing (NPF) pada Bank Umum Syariah Di Indonesia

Firmansyah (2014) Buletin Ekonomi Moneter dan Perbankan Vol. 17 No. 2 Oktober 2014

BOPO, FDR, DPK, GDP, Inflasi, NPF.

FDR berpengaruh positif terhadap pembiayaan

(FDR) berpengaruh negatif terhadap

Non performing Financing (NPF)

Pengaruh Inflasi terhadap NPF

Mares Suci Ana Popita

Inflasi memberikan pengaruh positif namum tidak signifikan terhadap NPF pada Bank Umum Syariah Di berpengaruh tidak signifikan negatif terhadap NPF

Yulina Ester Manafe

(2017) Tugas Akhir

Universitas Raden Fattah

Inflasi, NPF Variabel inflasi memiliki pengaruh positif dan signifikan terhadap NPF.

Firmansyah (2014) Buletin Ekonomi Moneter dan Perbankan Vol. 17 No. 2 Oktober 2014

BOPO, FDR, DPK, GDP, Inflasi, NPF.

Inflasi berpengaruh negatif terhadap pembiayaan bermasalah (NPF).

Pengaruh NPF terdapat profitabilitas

Ranianti, A dan Ratnawati, N (2014) Jurnal Ekonomi Pembangunan. Vol. 1 No. 1

Pembiayaan, NPF, dan Profitabilitas

Variabel NPF berpengaruh signifikan dengan tanda negatif yang berarti bila nilai NPF naik maka nilai profitabilitas akan turun.

Riyadi dan Yulianto

NPF secara parsial tidak berpengaruh terhadap profitabilitas bank umum syariah devisa. Hal ini dapat diartikan bahwa berapapun kenaikan atau

penurunan NPF tidak akan

berpengaruh pada kenaikan atau penurunan profitabilitas

Variabel NPF berpengaruh negatif namun tidak signifikan terhadap profitabilitas

NPF berpengaruh negatif dan signifikan terhadap profitabilitas BMI, yang berarti bahwa jika terjadi kenaikan pada NPF sebesar satu persen maka profitabilitas BMI akan menurun sebesar 4.1% setiap

NPF berpengaruh positif terhadap Profitabilitas.

Pengaruh Pembiayaan Murabahah terhadap Profitabilitas melalui NPF

Afif dan Mawardi (2014)

Terdapat pengaruh tidak langsung antara

pembiayaan murabahah terhadap laba melalui variabel endogen intervening

yaitu pembiayaan bermasalah. Hasil analisis jalur untuk pengaruh tidak langsung. Hasil penelitian ini adalah bahwa pembiayaan bermasalah tidak berpengaruh terhadap laba.

1. Dalam penelitian terdahulu, peneliti melihat bahwa masih adanya hasil yang berbeda-beda sehingga peneliti ingin membuktikan hasil yang lebih baik.

2. Berdasarkan penelitian sebelumnya, belum ada penelitian yang meneliti tentang pengaruh pembiayaan murabahah, CAR, FDR dan inflasi terhadap profitabilitas dengan NPF sebagai variabel intervening. 3. Beda penelitian ini dengan penelitian sebelumnya yaitu: objek

penelitian yang mengacu pada seluruh Bank Umum Syariah di Indonesia periode 2014-2017, adanya variabel intervening yang ikut mempengaruhi hubungan antara varibel independen dengan variabel dependen dan teknik analisis yang digunakan adalah Path Analysis atau analisis jalur.

B. Kerangka Teori

1. Perbankan Syariah

dimaksud Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Dalam ayat 8 dijelaskan bahwa yang dimaksud Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Adapun kegiatan usaha Bank Umum Syariah antara lain yaitu:

1. Menghimpun dana dalam bentuk simpanan berupa Giro, Tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

2. Menghimpun dana dalam bentuk investasi berupa Deposito, Tabungan atau bentuk lain yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

3. Menyalurkan Pembiayaan bagi hasil berdasarkan Akad

mudharabah, Akad musyarakah, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

4. Menyalurkan Pembiayaan berdasarkan Akad murabahah, Akad

2. Pembiayaan

Menurut UU No. 21 tahun 2008 tentang Perbankan pada Bab I pasal 1 ayat 25 dijelaskan bahwa Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik, transaksi jual beli dalam bentuk piutang murabahah, salam

dan istishna’, transaksi pinjam meminjam dalam bentuk piutang qard, dan transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dengan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Fungsi pembiayaan menurut Asiyah (2014:8) antara lain: meningkatkan daya guna uang, meningkatkan daya guna barang, meningkatkan peredaran uang, meningkatkan kegairahan berusaha, stabilitas ekonomi, jembatan untuk meningkatkan pendapat nasional, serta pembiayaan bank syariah berfungsi sebagai alat ekonomi internasional. Adapun prinsip dasar pembiayaan pada Bank Syari’ah

risiko (risk mitigation), dan optimalisasi pendapatan (return optimalization) (Susilo, 2017:111).

Jenis pembiayaan sebagai berikut (Muhamad, 2016:22): a. Pembiayaan Mudharabah

Mudharabah adalah transaksi penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

b. Pembiayaan Musyarakah

Musyarakah adalah transaksi penanaman dana dari dua atau lebih pemilik dana dan/atau barang untuk menjalankan usaha tertentu sesuai syari’ah dengan pembagian hasil usaha antara kedua

belah pihak berdasarkan nisbah yang disepakati, sedangkan pembagian kerugian berdasarkan proporsi modal masing-masing. c. Pembiayaan Murabahah

d. Pembiayaan Salam

Salam merupakan transaksi jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh.

e. Pembiayaan Istishna’

Sedangkan istishna’ adalah transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

f. Pembiayaan Ijarah

Pembiayaan ijarah dapat dilakukan dengan dua pola, yaitu: Pertama, ijarah yang merupakan transaksi sewa menyewa atas suatu barang dan/atau jasa antara pemilik objek sewa termasuk kepemilikan hak pakai atas objek sewa dengan penyewa untuk mendapatkan imbalan atas objek sewa yang disewakan. Kedua,

Ijarah Muntahiya Bitamlik yaitu transaksi sewa menyewa antara pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa yang disewakannya dengan opsi perpindahan hak milik objek sewa.

3. Capital Adequacy Ratio (CAR)

berasal dari dana pihak ketiga atau masyarakat. Tingginya rasio modal dapat melindungi deposan dan memberikan dampak meningkatnya kepercayaan masyarakat kepada bank, sehingga berdampak pada meningkatnya ROA. Pembentukan dan peningkatan peranan aktiva bank sebagai penghasil keuntungan harus memperhatikan kepentingan pihak-pihak ketiga sebagai pemasok modal bank (Kasmir, 2010:194). Dengan demikian bank harus menyediakan modal minimum yang cukup untuk menjamin kepentingan pihak ketiga.

Sesuai peraturan Bank Indonesia No.10/15/PBI/2008, permodalan minimum yang harus dimiliki bank adalah 8%. Suatu bank yang memiliki modal yang cukup diterjemahkan kedalam profitabilitas yang lebih tinggi. Ini berarti bahwa semakin tinggi modal yang diinvestasikan di bank, maka semakin tinggi profitabilitas bank. Tingkat kecukupan modal diukur dengan cara (Muhammad, 2002:214):

𝐶𝐴𝑅 =𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖𝐴𝑇𝑀𝑅 𝑥 100%

4. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya

Financing to Deposit Ratio menurut peraturan pemerintah maksimum adalah 110% (Kasmir, 2014:195). Menurut Dendawijaya, (2009:116) Rasio tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat. Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari Financing to Deposit Ratio suatu bank adalah sekitas 80%. Namum batas toleransi berkisar antara 85% dan 100%. FDR bisa dihitung sebagai berikut:

𝐹𝐷𝑅 =𝑇𝑜𝑡𝑎𝑙 𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 + 𝑀𝑜𝑑𝑎𝑙 𝑥 100%𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝐷𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

5. Inflasi

Menurut Karya dan Syamsudin (2017:89), ciri-ciri inflasi adalah: 1. Jumlah uang beredar lebih banyak dibandingkan dengan jumlah

barang beredar, yaitu ditunjukkan oleh Agregate Demand (AD) lebih besar dari Agregate Supply (AS).

2. Harga cenderung naik secara terus-menerus. Dengan demikian, bila harga naik hanya seketika dan kemudian turun kembali atau dengan kata lain harga naik tidak terus-menerus, maka belum dapat dikatakan terjadi inflasi.

3. Nilai tukar uang mengalami penurunan.

Menurut Putong (2002:260) jenis-jenis inflasi berdasarkan sifatnya dibagi mejadi empat kategori,, antara lain:

1. Inflasi merayap/rendah (creeping inflation), yaitu inflasi yang besarnya kurang dari 10% pertahun.

2. Inflasi menengah (galloping inflation) besarnya natara 10%-130% pertahun. Inflasi ini biasanya ditandai oleh naiknya harga-harga secara cepat dan relatif besar. Angka inflasi pada kondisi ini biasanya disebut inflasi 2 digit, misalnya 20%, 30% dan sebagainya. 3. Inflasi berat (high inflation), yaitu inflasi yang besarnya antara

30%-100% pertahun. Dalam kondisi ini harga-harga secara umum naik dan bahkan menurut istilah ibu-ibu rumah tangga harga berubah. 4. Inflasi sangat tinggi (hyper inflastion), yaitu inflasi yang ditandai

uang, karena nilainya merosot sangat tajam, sehingga lebih baik ditukarkan dengan barang.

Inflasi dapat dihitung dengan rumus:

𝐼𝐻𝐾 =𝐻𝑎𝑟𝑔𝑎 𝑇𝑎ℎ𝑢𝑛 𝐷𝑎𝑠𝑎𝑟𝐻𝑎𝑟𝑔𝑎 𝑆𝑒𝑘𝑎𝑟𝑎𝑛𝑔

6. Profitabilitas

Analisis rasio profitabilitas menurut Dendawiajaya (2009:118) adalah alat untuk menganalisis atau mengukur tingka efisiensi usaha dan profitabilitas yanng dicapai oleh bank yang bersangkutan. Selain itu rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank.

Rasio profitabilitas ialah rasio yang bertujuan untuk dapat mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu serta memberikan gambaran mengenai tingkat efektivitas manajemen dalam melaksanakan kegiatan operasinya. Efektivitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan serta investasi perusahaan.

1. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen baik dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

2. Return On Equity

Return On Equity (ROE) adalah perbandingan antara laba bersih dengan ROE modal sendiri. Return On Equity (ROE) ini merupakan indikator rasio yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya kenaikan tersebut menyebabkan kenaikan harga saham bank.

3. Rasio Maya (Beban) Operasional

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini dapat dirumuskan dengan biaya operasional terhadap biaya operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Net profit margin adalah rasio yang menggebungkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Rasio NPM ini mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan pemberian kredit yang dalam praktiknya memiliki berbagai risiko, seperti risiko kredit (kredit bermasalah dan risiko kredit), bunga (negative spread), kurs valas (jika kredit yang diberikan berbentuk valas) dan lain-lain (Dendawijaya, 2009:118-120).

Berdasarkan penjelasan di atas, rasio perhitungan profitabilitas yang digunakan oleh peneliti adalah Return On Asset.

Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dimilikinya.

7. Non Performing Financing (NPF)

Perkembangan pemberian kredit ataupun pembiayaan yang paling tidak menggembirakan bagi pihak bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit bermasalah (Dendawijaya, 2005:81). Kredit yang bermasalah sering juga disebut

5%, jika melebihi maka akan mempengaruhi penilaian tingkat kesehatan bank yang bersangkutan. Wangsawidjaja menyatakan dalam Asnaini (2014:268) ada 2 faktor yang menyebabkan pembiayaan bermasalah, yaitu faktor interal dan eksternal. Faktor internal dapat diketahui menggunakan Capital Adequacy Ratio (CAR), dan Financing to Deposit Ratio (FDR) sednagkan faktor eksternal dapat diketahui menggunakan Grodd Domestic Product (GDP), Inflasi, Sertifikat Bank Indonesia Syariah (SBIS).

NPF pada Bank Syariah dapat diukur dari kolektibilitasnya. Kolektibititas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga. Penilaian kolektibilitas kredit digolongkan ke dalam lima kelompok yaitu: lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet (Poetry & Sanrego, 2011:82). Menurut Dendawijaya (2005:82), dalam mengatasi timbulnya kredit bermasalah pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut:

1. Rescheduling (penjadwalan kembali) 2. Reconditioning (pengkondisian kembali) 3. Restructuring (struktur kembali)

Semakin besar NPF menunjukkan bahwa semakin tinggi pembiayaan bermasalah. NPF berpengaruh terhadap pembiayaan murabahah, yang artinya semakin tinggi tingkat NPF suatu bank maka akan mengakibatkan penurunan penyaluran pembiayaan murabahah.

Berdasarkan Surat Edaran Bank Indonesia Nomor: 9/29/DPbs tanggal 7 Desember 2007, NPF dihitung dengan membandingkan jumlah pembiayaan bermasalah dengan total pembiayaan yang dimiliki oleh bank.

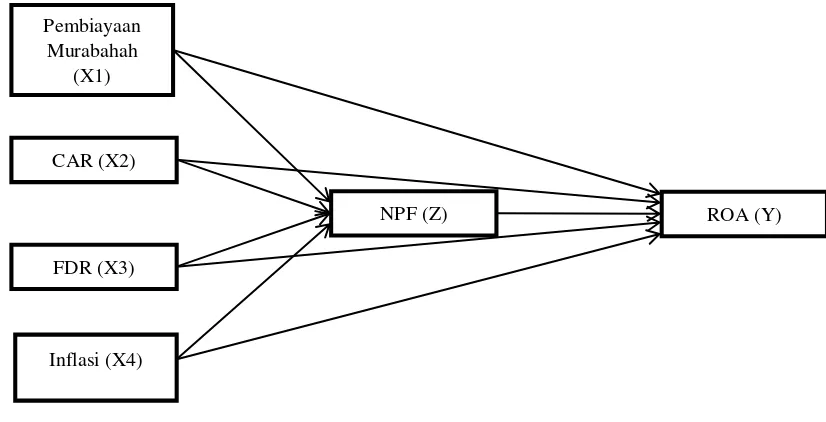

C. Kerangka Penelitian

Berdasarkan latar belakang masalah, landasan teori dan tinjauan pustaka, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1. Kerangka Penelitian

Dari gambar 2.1 persamaan matematisnya sebagai berikut: CAR (X2)

ROA (Y) NPF (Z)

FDR (X3) Pembiayaan

Murabahah (X1)

a. Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6Z + e b. Z = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Profitabilitas a = konstanta b = koefisen regresi

X1 = Pembiayaan Murabahah X2 = Capital Adequacy Ratio (CAR) X3 = Financing to Deposit Ratio (FDR) X4 = Inflasi

Z = Non Performing Financing (NPF) e = error

D. Hipotesis

1. Pengaruh Pembiayaan Murabahah terhadap Profitabilitas

Semakin besar pembiayaan yang diberikan maka semakin besar pula pendapatan yang akan diperoleh. Besarnya tingkat margin

murabahah akan mempengaruhi minat nasabah dalam memanfaatkan pembiayaan murabahah. Jadi, semakin tinggi margin murabahah

Bowo (2014:71) yang menyatakan hasil bahwa pembiayaan murabahah berpengaruh positif dan signifikan terhadap profitabilitas bank syariah. H1: Pembiayaan Murabahah berpengaruh positif dan signifikan terhadap profitabilitas

H2: CAR berpengaruh positif dan signifikan terhadap

Profitabilitas

3. Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas Salah satu fungsi perusahaan perbankan sebagai lembaga intermediasi adalah menyalurkan pembiayaan kepada nasabah/masyarakat yang membutuhkan dana tambahan untuk melakukan ekspansi usaha. Untuk mengetahui berapa besar pembiayaan yang disalurkan dengan memanfaatkan dana yang dihimpun dapat menggunakan rasio FDR. FDR dalam bank konvensional lebih dikenal dengan sebutan LDR. Sukarno dan Syaichu (2006) menjelaskan bahwa semakin tinggi LDR laba perusahaan mempunyai kemungkinan untuk meningkat dengan catatan bahwa bank tersebut mampu menyalurkan kreditnya secara optimal, maka disimpulkan bahwa LDR berpengaruh positif terhadap laba. Sama halnya pada FDR, apabila FDR naik maka laba yang diperoleh bank juga naik dengan asumsi bahwa bank mampu menyalurkan pembiayaan secara optimal. Teori ini di dukung oleh penelitian yang dilakukan oleh Ponco (2008:18) dan Setiawan (2009:9), yang dalam penelitiannya menyatakan bahwa variabel FDR berpengaruh positif terhadap ROA. Hasil tersebut sejalan dengan hasil penelitian yag dilakukan oleh Kunarsih, Andini & Suprijanto (2017:17) yang menyatakan bahwa variabel FDR berpengaruh positif dan signifikan terhadap ROA.

4. Pengaruh Inflasi terhadap Profitabilitas

Inflasi dapat berpengaruh buruk bagi perekonomian. Apabila terjadi inflasi yang parah tak terkendali (hiperinflasi) maka keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Hal ini mengakibatkan minat masyarakat untuk menabung, atau berinvestasi dan berproduksi menjadi berkurang. Harga meningkat dengan cepat, masyarakat akan kewalahan menanggung dan mengimbangi harga kebutuhan sehari-hari yang terus meroket. Bagi perusahaan sebuah inflasi menyebabkan naiknya biaya produksi maupun operasional mereka sehingga pada akhirnya merugikan bank itu sendiri. Inflasi berpotensi mengerek bunga kredit. Kenaikan bunga kredit tentu akan menghambat pertumbuhan kredit itu sendiri. Sementara pendapatan dari sektor kredit akan menjadi kecil. Hal ini berimbas kepada profitabilitas bank yang bersangkutan (Wibowo dan Syaichu, 2013:4). Teori ini didukung oleh penelitian Dwi (2009) yang menyatakan bahwa inflasi berpengaruh signifikan negatif terhadap ROA.

H4: Inflasi berpengaruh negatif signifikan terhadap Profitabilitas. 5. Pengaruh Non Performing Financing (NPF) terhadap Profitabilitas

buruk. Bertambahnya NPF akan mengakibatkan bank kehilangan kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan keuntungan yang akan berdampak buruk pada ROA. Teori ini didukung oleh penelitian Ranianti, A dan Ratnawati, N (2014:124) yang menyatakan hasil bahwa

Non Performing Financing berpengaruh negatif dan signifikan terhadap profitabilitas ROA.

H5: Non Performing Financing (NPF) berpengaruh negatif dan signifikan terhadap profitabilitas.

6. Pengaruh Pembiayaan Murabahah terhadap Non Performing Financing (NPF)

Menurut Muhammad (2011:358): ”Risiko pembiayaan muncul

jika bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari pinjaman yang diberikan atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya”. Hal itu menunjukkan bahwa semakin

murabahah berpengaruh positif dan signifikan terhadap Non Performing Financing (NPF).

H6: Pembiayaan murabahah berpengaruh positif dan signifikan terhadap NPF.

7. Pengaruh Capital Adequacy Ratio (CAR) terhadap Non Performing Financing (NPF)

H7: CAR berpengaruh negatif dan signifikan terhadap NPF.

8. Pengaruh Financing to Deposit Ratio (FDR) terhadap Non Performing Financing (NPF)

Kredit yang disalurkan pada perbankan konvensional dan pembiayaan yang disalurkan perbankan syariah kepada setiap nasabahnya, berkualitas baik, sehingga ekspansi kredit yang dilakukan perbankan konvensional maupun ekspansi pembiayaan yang dilakukan perbankan syariah dapat meningkatkan return kedua jenis perbankan, dan menurunkan tingkat NPL atau NPFnya (Poetry dan Sanrego, 2011:95). Hal ini sesuai dengan apa yang dinyatakan Sipahutar (2007:56) bahwa dengan kualitas LDR yang baik, ekspansi kredit dapat memberikan kontribusi yang baik bagi peningkatan laba perbankan, sehingga NPL akan turut menurun. Hubungan negatif antara FDR dan NPF sesuai dengan hasil penelitian yang dilakukan oleh Akbar (2016:25) yang menyatakan hasil bahwa FDR berpengaruh negatif terhadap NPF. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Alissanda (2015:156) yang menyatakan bahwa variabel FDR berpengaruh negatif dan signifikan terhadap NPF perbankan syariah. H8: Financing to Deposit Ratio (FDR) berpengaruh negatif dan

signifikan terhadap Non Performing Financing (NPF). 9. Pengaruh Inflasi terhadap Non Performing Financing (NPF)

harga-harga mengalami peningkatan yang cukup tinggi, sedangkan hal tersebut tidak sejalan dengan penghasilan yang diterima oleh debitur, sehingga penghasilannya hanya cukup untuk memenuhi kebutuhan rumah tangga akibat dari kenaikan harga-harga dipasaran. Kondisi tersebut akan menyebabkan debitur tidak dapat membayar angsuran kreditnya kepada bank. Dan jika sebagian besar debitur tidak dapat membayar angsuran kreditnya maka hal tersebut akan meningkatkan resiko pembiayaan bermasalah (NPF) perbankan syariah (Haifa dan Wibowo, 2015:82). Teori tersebut didukung oleh penelitian yang dilakukan oleh Akbar (2016:33) yang menyatakan bahwa inflasi berpengaruh positif terhadap NPF. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Soebagia (2005:113) meneliti kondisi makro ekonomi yang terdiri dari variabel nilai tukar mata uang (kurs), Inflasi, dan gross domestic product (GDP), serta kondisi mikro (internal perbankan) yang direpresentasikan oleh capital adequacy ratio (CAR), kualitas aktiva produktif (KAP), tingkat bunga pinjaman bank (BNGMKP), dan loan to deposite ratio (LDR), pengaruhnya terhadap rasio non performing loan (NPL) yang menyatakan bahwa variabel Inflasi, KAP, dan BNGKRP berpengaruh positif signifikan terhadap NPL.

H9: Inflasi berpengaruh positif signifikan terhadap Non Performing

10.Pengaruh Pembiayaan Murabahah terhadap Profitabilitas yang

dimediasi oleh Non Performing Financing (NPF)

Penyaluran kredit yang mengalami kredit bermasalah akan mempengaruhi pembiayaan yang akan berakibat pada hilangnya kemampuan bank dalam menghasilkan laba yang optimal dari kegiatannya tersebut (profitabilitas menurun). Teori ini di dukung oleh penelitian yang dilakukan Afif dan Mawardi (2014:578) yang menunjukkan hasil bahwa terdapat pengaruh tidak langsung antara pembiayaan murabahah terhadap laba melalui variabel endogen

intervening yaitu pembiayaan bermasalah. Hasil analisis jalur untuk pengaruh tidak langsungnya sebesar 0,053. Hal tersebut menunjukkan bahwa pengaruh tidak langsungnya lebih kecil dibandingkan dengan pengaruh langsungnya yakni 0,793 karena dari hasil penelitian ini adalah bahwa pembiayaan bermasalah tidak berpengaruh terhadap laba. Oleh karena itu, analisis variabel pembiayaan murabahah terhadap laba hanya bisa dianalisis melalui pengaruh langsung.

H10: Non Performing Financing (NPF) mampu memediasi pengaruh pembiayaan murabahah terhadap profitabilitas

11.Pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas

yang dimediasi oleh Non Performing Financing (NPF)

yang dapat digunakan untuk keperluan pengembangan perusahaan yang secara langsung dapat berpengaruh terhadap profitabilitasnya. Dengan mneingkatnya profitabilitas maka dapat digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit yang bernasalah (Saputra, 2012:49). Penelitian tentang pengaruh CAR terhadap NPF yang dilakukan oleh Poetry dan Sanrego (2011:99) dan Alissanda (2015:155) yang menyatakan hasil bahwa CAR memiliki pengaruh positif terhadap NPF perbankan syariah. Sedangkan penelitian tentang pengaruh CAR terhadap ROA yang dilakukan oleh Syamsudin (2013:120) dan Widyaningrum dan Septianti (2015:983) menunjukkan hasil bahwa CAR berpengaruh positif terhadap ROA perbankan syarih. Dari hasil penelitian tersebut dapat ditarik hipotesis yaitu:

H11: Non Performing Financing (NPF) mampu memediasi pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas

12.Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas yang dimediasi oleh Non Performing Financing (NPF)

dilakukan dengan mengandalkan kedit yang diberikan sebagai sumber likuiditasnya. Penelitian tentang pengaruh FDR terhadap ROA telah dilakukan oleh Muliawati dan Khoiruddin (2015:47) dan Bachri dkk (2013:184) yang menyatakan hasil bahwa FDR berpengaruh negatif terhadap ROA bank syariah. Penelitian tentang pengaruh FDR terhadap NPF yang dilakukan oleh Firmansyah (2014:255) dan Mutamimah dan Chasanah (2012:60) menyatakan hasil bahwa FDR berpengaruh negatif dan signifikan terhadap NPF. Dari penjelasan di atas dapat ditarik hipotesis:

H12: Non Performing Financing (NPF) mampu memediasi pengaruh Financing to Deposit Ratio (FDR) terhadap profitabilitas

13.Pengaruh Inflasi terhadap Profitabilitas yang dimediasi oleh Non Performing Financing (NPF)

(2015:75) dan Fathoni (2017:8) yang menyatakan hasil bahwa inflasi berpengaruh negatif terhadap profitabilitas bank syariah. Penelitian tentang pengaruh inflasi yang telah dilakukan oleh Asnaini (2014:276) dan Mutamimah dan Chasanah (2012:60) menyatakan hasil bahwa inflasi berpengaruh negatif terhadap NPF bank syarih. Dari penjelasan tersebut dapat ditarik hipotesis:

45 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kuantitatif. Metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positifme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2016:35).

B. Lokasi dan Waktu Penelitian

Karena penelitian ini menggunakan data sekunder, maka penelitian ini tidak terdapat lokasi penelitian. Penelitian ini mengambil data di website masing-masing perusahaan bank syariah yang digunakan sebagai sampel penelitian. Waktu penelitian dilakukan mulai bulan Juni sampai September 2018 dengan meneliti laporan keuangan Bank Umum Syariah selama lima tahun periode yaitu tahun 2013 sampai tahun 2017.

C. Populasi dan Sampel 1. Populasi

2013:27). Adapun populasi dalam penelitian ini adalah Bank Umum Syariah yang terdaftar di Bank Indonesia mulai tahun 2013-2017. 2. Sampel

Sampel adalah bagian dari subyek atau obyek yang mewakili populasi. Untuk mengambil sampel agar menggambarkan keadaan populasi yang sebenarnya, diperlukan metode pengumpulan sampel yang tepat. Pengambilan sampel menggunakan teknik Purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan atau kriteria tertentu. Dalam penelitian ini kriteria sampel sebagai berikut:

a. Bank Umum Syariah yang terdaftar di Indonesia dan Bank menerbitkan laporan keuangan selama lima tahun, yaitu tahun 2013-2017

b. Bank Umum Syariah yang menyertakan informasi rasio-rasio keuangan dalam laporan yang dipublikasikan.

c. Data Inflasi yang diambil dari Badan Pusat Statistik yang dipublikasikan.

D. Teknik Pengumpulan Data 1. Jenis dan Sumber Data

lanjut (Wijaya, 2013:19). Data sekunder diperoleh melalui studi kepustakaan yang di dapat melalui artikel-artikel yang ada baik itu dari jurnal, buku maupun dari Laporan Keuangan Publikasi Tahunan yang diterbitkan oleh Bank Indonesia dan Otoritas Jasa Keuangan dalam website resmi periode 2013-2017.

2. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah pengumpulan data melalui observasi tidak langsung, yaitu dengan mengumpulkan dokumen-dokumen laporan keuangan tahunan dari Otoritas Jasa Keuangan periode 2013-2017.

E. Definisi Konsep dan Operasional

Definisi operasional variabel dalam penelitian ini adalah segala sesuatu yang telah ditetapkan peneliti untuk dipelajari sehingga diperoleh informasi tentang data penelitian tersebut. Penelitian ini merupakan penelitian kuantitatif yang berusaha mencari hubungan antara variabel independen terhadap variabel dependen. Dalam penelitian ini terdapat tambahan variabel mediasi yang digunakan untuk mengetahui hubungan secara langsung maupun tidak langsung terhadap variabel independen dan variabel dependen.

1. Variabel Dependen

Dalam penelitian ini menggunakan variabel dependen yaitu profitabilitas. Menurut Dendawijaya (2009:118), profitabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Rasio perhitungan profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA).

Secara sistematis, ROA dapat diukur dengan menggunakan rumus sebagai berikut (Dendawijaya, 2009:118):

𝑅𝑂𝐴 =𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 𝑥 100%𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

2. Variabel Independen

a. Pembiayaan Murabahah

𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

= ∑𝑝𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑚𝑢𝑟𝑎𝑏𝑎ℎ𝑎ℎ 𝑦𝑎𝑛𝑔 𝑑𝑖𝑠𝑎𝑙𝑢𝑟𝑘𝑎𝑛∑𝑝𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 𝑥100%

b. Capital Adequacy Ratio (CAR)

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan yang dibuat Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank, terdapat ketentuan bahwa modal bank terdiri atas pelengkap (Dendawijaya, 2009:121).

Secara sistematis, CAR dapat diukur dengan menggunakan rumus sebagai berikut (Muhammad, 2002:214):

𝐶𝐴𝑅 =𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖𝐴𝑇𝑀𝑅 𝑥 100%

c. Financing to Deposit Ratio (FDR)