1

Dalam kehidupan sehari – hari zaman sekarang ini, masyarakat

memiliki kebutuhan – kebutuhan konsumtif yang harus dipenuhi. Ada

kalanya masyarakat tidak memiliki cukup dana untuk memenuhi

kebutuhan hidupnya. Oleh karenanya, dalam perkembangan perekonomian

masyarakat yang semakin meningkat muncullah jasa pembiayaan yang

ditawarkan oleh lembaga keuangan bank dan lembaga keuangan non

bank1.

“Lembaga perbankan merupakan salah satu aspek yang diatur

dalam syariah Islam, yakni bagian muamalah sebagai bagian yang

mengatur hubungan sesama manusia. Pengaturan lembaga perbankan

dalam syariah Islam dilandaskan pada kaidah dalam ushul fiqih yang

menyatakan bahwa “ maa laa yatimm al – wajib illa bihi fa huwa wajib “,

yakni sesuatu yang harus ada untuk menyempurnakan yang wajib, maka ia

wajib diadakan. Mencari nafkah (yakni melakukan kegiatan ekonomi)

adalah wajib diadakan. Oleh karena pada zaman modern ini kegiatan

perekonomian tidak akan sempurna tanpa adanya lembaga perbankan,

maka lembaga perbankan ini pun menjadi wajib untuk diadakan”2.

1 http://www.scribd.com/doc/3144164/Praktek-Pembiayaan-Dalam-Perbankan-Syariah 13:39 22-07-2009

Salah satu fungsi utama Bank Syari’ah adalah menyalurkan dana

kepada masyarakat. Pola pembiayaan dalam Bank Syari’ah mempunyai

karakteristik yang spesifik dibanding dengan Bank Konvensional. Pada

Bank Konvensional, penilaian kelayakan pembiayaan didasarkan

semata-mata hanya pada business wise, sedangkan pada Bank Syari’ah selain

didasarkan pada business wise, juga harus mempertimbangkan syari’ah

wise. Artinya, bisnis tersebut layak dibiayai dari segi usahanya, dan

acceptable dari segi syari’ahnya.

Ada beberapa pola yang sampai saat ini dijalankan oleh Bank

Muamalat Indonesia dalam pembiayaan, yakni; jual beli dan bagi hasil.

Pada jual beli secara terminologis merupakan proses pemindahan hak

milik atau barang atau juga harta kepada pihak lain dengan menggunakan

uang sebagai alat tukar. Terdapat ada beberapa bentuk akad jual beli,

dimana jenis jual beli yang dipergunukan oleh Bank Muamalat dalam

melakukan pembiayaan kepada nasabah adalah murabahah.

Di Bank Muamalat, sekarang ini istilah pembiayaan lebih dikenal

dengan istilah penanaman dana didasarkan pada fungsi bank sebagai

manajer investasi, sedangkan secara istilah mengandung asumsi bahwa

bank seolah-olah membiayai nasabah atau semata hanya memberikan uang

kepada nasabah3. Sehingga seakan-akan tidak ada keuntungan yang bisa

didapat dari pembiayaan tersebut. Dengan menggunakan “penanaman

dana”, mangandung maksud bahwa hubungan antara nasabah dengan bank

bukan debitur dan kreditur, melainkan nasabah dianggap sebagai partner.

Penanaman dana pada piutang murabahah ini memiliki persentase cukup

besar dibanding penanaman dana yang lain yaitu mencapai 70 hingga 80

persen dari total porto folio penanaman dana.

Dalam prinsip murabahah, bank memberikan pembiayaan dengan

cara membelikan barang yang dibutuhkan nasabah. Bank dan nasabah

kemudian menyepakati margin, dan barang itu kemudian dijual kepada

nasabah. Selanjutnya nasabah tersebut tinggal mengangsurnya secara tetap

dalam periode tertentu. Seandainya terjadi kemacetan, barang itu bisa

ditarik kembali oleh bank. Dengan demikian resiko pada bank menjadi

lebih kecil dibanding resiko pola bagi hasil, maka tak heran Lebih dari

setengah aset beberapa bank syariah diinvestasikan pada transaksi murabahah4. Di kalangan masyarakat ada satu anggapan bahwa pengajuan

pembiayaan di Bank Syari’ah cukup sulit atau tidak mudah bila

dibandingkan dengan Bank Konvensional. Proses realisasi atau pencairan

dananya tidak semudah seperti lembaga keuangan lain yang lebih

mementingkan jaminanya. Asal jaminan atau jaminanya cukup untuk

menutup pembiayaan tersebut, maka permohonan pembiayaan tersebut

bisa terealisasi. Hal ini berbeda dengan Bank Syari’ah.

Sesuai dengan prinsip Bank Syari’ah, yaitu prinsip kehati-hatian

dalam pembiayaan atau penanaman dana sebenarnya sama saja dengan

Bank Konvensional karena semua mengacu pada aturan BI. Namun secara

tekhnis tentu saja berbeda atara pembiayaan di Bank Syari’ah dengan

Bank Konvensional. Perbedaan ini karena perbankan syari’ah harus

mengikuti koridor syari’ah yang telah ditetapkan. Dalam konteks

kehati-hatian pada Bank Syari’ah inilah seorang nasabah harus mengikuti

prosedur yang berlaku; nasabah yang datang mengajukan penanaman dana

harus membuat surat permohonan (SP) pembiayaan. Jenis surat

permohonannya tergantung pada pembiayaan apa yang diajukan, dan

dokumen-dokumen atau data yang menyangkut tentang usahanya,

(sebagaimana ditulis dalam buku “Konsep, Produk Dan Implementasi

Operasional Bank Syari’ah Oleh Tim Pengembangan Perbankan

Syari’ah-IB”).

Bagi nasabah yang paham akan aturan Bank Syari’ah, proses dari

permohonan penanaman dana tersebut merupakan suatu hal yang biasa dan

wajar atau tidaklah sulit, dan proses realisasi atau pencairan dananya

mudah. Proses realisasi ini harus sesua prosedur yang telah ditetapkan,

mengingat jumlah dana yang diajukan dalam permohonan penanaman

dana tersebut umumnya dalam jumlah yang relative besar, dan

resikonyapun juga besar (terjadi kredit macet). Sehingga Bank Syari’ah

prinsip kehati-hatian ini sangat penting karena dana yang dikelola oleh

bank adalah dana pihak ketiga yang merupakan amanah bagi bank. Oleh

karena itu Bank Syari’ah harus bisa memegang amanah atas dana yang

Dalam penanaman dana di Bank Muamalat Indonesia, umumnya

proses realisasi atau pencairan dana tidak bagitu membutuhkan waktu

yang lama, asalkan permohonanya sesuai dengan prosedur atau

aturan-aturan yang ada. Misalnya dalam murabahah juga harus ada kesepakatan

antara bank dan nasabah, setelah itu dana akan segera dapat dicairkan. Di

Bank Muamalat proses realisasi pembiayaan pada aplikasi murabahah ini

cukup besar dibanding dengan pembiayaan (produk penyaluran dana) yang

lain. Hal ini menjadi suatu hal yang menarik bagi penulis untuk melakukan

penelitian tentang proses realisasi atau pencairan pembiayaan pada produk

ini. Proses ralisasi ini menyangkut; ruang lingkup, persyaratan, prosedur,

kewajiban pemeriksaan dokumen pendukung, kewajiban pemeriksaan

kepatuhan ketentuan ekstern dan kebijakan bank, persiapan pencairan

penanaman dana, tahap-tahap pencairan dana, dan prosedur pencairan atau

droping serta penambahan pembiayaan (penanaman dana).

Dari latar belakang di atas, penulis tertarik untuk mengangkat

kedalam suatu tugas akhir (TA) dengan judul “realisasi pembiayaan

B. Rumusan Masalah

Berdasarkan rumusan judul tersebut di atas, penulis membuat rumusan

masalah penelitian sebagai berikut:

1. Bagaimana prosedur pelaksanaan pembiayaan murabahah di Bank

Muamalat Indonesia Cabang Magelang?

2. Bagaimana proses realisasi pembiayaan murabahah di Bank Muamalat

Indonesia Cabang Magelang?

C. Tujuan Penulisan

Tujuan dari penulisan ini antara lain:

1. Untuk mengetahui prosedur pelaksanaan murabahah di Bank

Muamalat Indonesia Cabang Magelang.

2. Untuk mengetahui realisasi pembiayaan murabahah di Bank Muamalat

Indonesia Cabang Magelang.

D. Manfaat Penelitian

1. Untuk menambah wawasan bagi penulis khususnya dan pembaca pada

umumnya mengenai praktik atau akad murabahah di Bank Muamalat

Indonesia.

2. Penulis dan pembaca dapat memperoleh diskripsi mengenai proses

realisasi pembiayaan murabahah di Bank Muamalat Cabang

Magelang.

3. Sebagai kontribusi Bank Muamalat Cabang Magelang khususnya para

operasional pembiayaan yang berkaitan dengan persyaratan dan

4. Untuk memberikan gambaran mengenai proses realisasi pembiayaan

murabahah pada peneliti selanjutnya.

E. Metode Penelitian 1. Tipe Penelitian

Penulis menggunakan tipe penelitian deskripsi dimana penelitian itu

bertujuan untuk menggambarkan suatu keadaan yeng berkaitan dengan

masalah yang diteliti.

2. Jenis Data yang Dibutuhkan

Adapaun jenis data yang diperoleh dikelompokkan menjadi 2 (dua)

macam. Yaitu;

a) Data Primer

Adalah data yang diperoleh langsung dari sumbernya kemudian

dicatat dan dicermati.

b) Data Skunder

Adalah data yang diperoleh secara tidak langsung dari semua

kegiatan yang ada dalam perusahaan yaitu dengan cara membaca

buku, serta sumber-sumber data lain yang berhubungan dengan

penelitian.

3. Metode Pengumpulan Data

Data-data yang dikumpulkan penulis dalam penyusunan karya ilmiah

ini;

Penulis membuat pertanyaan-pertanyaan yang diajukan kepada

praktisi seputar masalah realisasi pembiayaan murabahah.

b) Observasi

Penulis mengadakan pengamatan secara langsung terhadap

pelaksanaan operasional murabahah dan realisasinya dibank yang

bersangkutan.

c) Dokumentasi

Tekhnik pengumpulan data dengan membaca buku-buku referensi

tentang murabahah yang berhubungan dengan masalah penanaman

dana untuk melengkapi data yang dibutuhkan dalam penelitian.

4. Analisis Data

Analisis yang digunakan pada penelitian ini adalah analisis deskriptif

yaitu menjelaskan dan menggambarkan keadaan yang sebenarnya

tentang bagaimana proses realisasi pembiayaan murobahah di Bank

Muamalat Indonesia Cabang Magelang. Adapun pendekatan yang

digunakan penulis dalam penulisan ini adalah pendekatan kualitatif,

yaitu jenis penelitian yang menghasilkan penemuan-penemuan yang

tidak dapat dicapai dengan menggunakan prosedur-prosedur statistik

(perhitungan).

F. Telaah Pustaka

Jannah, s. Managemant Pembiayaan, 2006 menjelaskan produk

pembiayaan secara garis basar tentang pembiayaan, yaitu tentang ciri dan

sangat perlu diperhatikan, mengingat masyarakatnya banyak yang

beranggapan bahwa pembiayaan yang berprinsip syari’ah sama dengan

kredit di lembaga keuangan konvensional.

Astuti, n. Prosedur Pembiayaan Murabahah,2004. Membahas

tentang prosedur-prosedur dalam mengajukan pembiayaan murabahah

yang disitu menjelaskan perbedaan kredit dan pembiayan antara lembaga

syari’ah dan konvensional.

Kali ini penulis akan membahas seputar realisasi pembiayaan

murabahah di UPS Magelang, yang menerangkan sedikit tentang seluk

beluk tentang murabahah dari prosedur dan realisasinya.

A. Sejarah dan Perkembangan BMI

B. Visi dan Misi BMI

C. Tujuan Berdirinya BMI

D. Produk-produk Bank Muamalat Indonesia

BAB IV ANALISIS

A. Pelaksanaan Murabahah Di BMI

B. Proses Realisasi Pembiayaan Murabahah.

C. Analisis

BAB V PENUTUP

A. Kesimpulan

B. Saran

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Kerangka Teoritik

Allah swt, telah menjadikan harta sebagai salah satu sebab tegaknya

kemaslahatan manusia di dunia. Untuk mewujudkan kemaslahatan

tersebut, Allah swt. Telah mensyari’atkan cara perdagangan tertentu.

Sebab, apa saja yang dibutuhkan oleh setiap orang tidak bisa dengan

mudah diwujudkan setiap saat, dan karena mendapatkannya dengan

menggunakan kekerasan dan penindasan itu merupakan tindakan yang

merusak, maka harus ada sistem yang memungkinkan tiap orang untuk

mendapatkan apa saja yang dia butuhkan, tanpa harus menggunakan

kekerasan dan penindasan. Itu adalah dasar perdagangan jual beli5.

Allah swt berfirman6:

“Hai orang-orang yang beriman, janganlah kalian saling memakan harta sesama kalian dengan jalan yang batil, kecuali dengan jalan perdagangan yang berlaku dengan suka sama suka diantara kalian.” (Q.s. An-Nisa’:29).

Allah swt. Telah menjelaskan tentang orang-orang kafir,

meng-counter (membedakan) mereka, karena membandingkan antara ba’i

dengan riba tersebut berdasarkan akal mereka.

5 Ta q iyyud in An-Na b ha ni, Me mb a ng un Siste m Eko no m i Alte rna tif

(Alih Ba ha sa Ma g hfur Wa c hid ), Risa la h G usti,1986, hlm. 149.

Allah swt berfirman7:

“Hal itu adalah karena mereka menganggap ba’I (jual beli) itu sama dengan riba.” (Q.s. Al-Baqarah: 275)

Kemudian Allah swt memilah masing-masing dengan perbandingan

halal dan haram.

Firman Allah swt8:

“Padahal Allah telah menghalalkan ba’I (jual beli) dan

mengharamkan riba.” (Q.s. Al-Baqarah: 275).

Kita tau bahwa masing-masing , baik jual beli maupun riba, adalah

jenis perdagangan. Dan perdagangan diantara keduanya menurut syara’,

yaitu jual beli, hukumnya adalah mubah. Sedangkan untuk melakukan jual

beli harus menggunakan dua lafadz, yang salah satunya menunjukkan ijab

sementara yang lain menunjukkan qobul, yaitu saya menjual dan saya

membeli, atau yang senada dengan kedua pernyataan ini, baik dari segi

ungkapan maupun praktiknya.

Seorang pemilik barang bisa melakukan penjualan sendiri, atau

melalui wakil yang menggantikanya, atau delegasi yang ditugasi untuk

melakukan penjualan tersebut. Diperbolehkan juga mengontrak seorang

ajiir untuk melakukan penjualan, dengan syarat upahnya harus jelas.

Apabila pemilik barang tadi mengontrak ajiir dengan upah yang diambil

dari laba penjualan, maka ajiir tersebut statusnya adalah Syarik Mudharib

7 http :/ / www.a lq ura n-me la yu.c o m/ 2-a l-b a q a ra h/ 07:22 23-08-09

(persero yang merupakan pengelola), dan terhadap orang yang

bersangkutan harus diberlakukan hukum mudharib (persero) bukan hukum

ajiir. Diperbolehkan pula pembelian harta sendiri, atau melalui wakil,

utusanya, ataupun mengontrak orang untuk membelikanya.

Walhasil, perdagangan itu hukumnya mubah. Dan perdagangan

tersebut adalah salah satu bentuk pengembangan kepemilikan.

Ketentuanya juga sangat jelas dalam hukum-hukum ba’I (jual beli) dan

syirkah (perseroan) 9. Perdagangan tersebut juga telah dinyatakan didalam

Al-Qur’an dan Al-Hadist.

Allah swt berfirman10:

“Kecuali jika muamalah itu adalah perdagangan tunai yang kamu jalankan diantara kamu, maka tak ada dosa bagi kamu, (jika) kamu tidak menulisnya.” (Q.s. Al-Baqarah: 282)

Rufa’ah meriwayatkan, bahwa dia telah keluar bersama Nabi saw. Ke

mushalla. Kemudian beliau menyaksikan ada dua orang saling melakukan

jual beli. Beliau bersabda: “hai para pedagang.” Mereka kemudian

mengangkat kepala dan pandangan mereka tertuju kepada beliau, untuk

memenuhi panggilanya. Beliau bersabda:

9 Ta q iyyud in An-Na b ha ni, Me mb a ng un Siste m Eko no m i Alte rna tif

(Alih Ba ha sa Ma g hfur Wa c hid ), Risa la h G usti,1986, hlm. 150.

“Bahwa para pedagang nanti akan dibangkitkan pada hari kiamat sebagai orang yang durjana, kecuali pedagang yang bertaqwa kepada Allah, taat dan jujur.” (H.r. Imam At-Tirmidzi).

Abi sa’id meriwayatkan dari Nabi saw. Bersabda:

“Pedagang yang jujur lagi terpercaya, kelak akan bersama-sama para Nabi dan orang-orang yang jujur, serta para syuhada’.” (H.r. Imam At-Tirmidzi).

Pada lembaga keuangan atau perbankan islam, dengan operasi

murabahah, para klien bank membeli suatu komoditi menurut rincian

tertentu dan menghendaki agar bank mengirimkanya kepada mereka

berdasarkan imbuhan harga tertentu menurut persetujuan mula antara

kedua belah pihak11.

Adapun mengenai pembayaran harga oleh nasabah dapat dilakukan

secara penuh setelah jatuh tempo, dan dapat pula diangsur setiap periode

tertentu, misalnya sepekan atau sebulan sekali, selama jangka waktu yang

disepakati12.

B. Telaah pustaka

Mannan, M.A; 1995, Menjelaskan tentang pertimbangan hukum

syari’ah dan menyatakan tentang harga, yang tidak memperkenankan

setiap jenis pengisapan baik dari pihak produsen maupun konsumen.

11 M. Ab d ul Ma nna n, Te o ri Da n Pra kte k Eko no mi Isla m , 1995, hlm.

168.

12 Ma kha lul Ilmi SM, Te o ri d a n Pra kte k Le mb a g a Mikro Ke ua ng a n

Dalam bukunya ia juga berpendapat bahwa persoalan besar yang menanti

penyelesaian negara islam ialah adanya suatu pengaturan institusional

yang jelas berdasarkan prinsip islam yang secara otomatik akan mengurus

semua penyakit ekonomi masyarakat.

An-Nabhani, T; 1996 (hlm.149). Berpendapat bahwa

hukum-hukum syara’ telah menjamin tercapainya seluruh kebutuhan primer

secara menyeluruh kepada masyarakat islam secara menyeluruh, cara yang

ditulis adalah dengan mewajibkan bekerja kepada tiap laki-laki yang

mampu bekerja, sehingga dia bisa memenuhi kebutuhan-kebutahan

primernya sendiri, berikut orang-orang yang nafkahnya menjadi

tanggunganya. Dalam bukunya juga menjelaskan tentang hukum dasar jual

beli serta menjelaskan murabahah yang dalam melaksanakan

pembayaranya diangsur atau dengan cicilan.

Ilmi, M; 2002 (hlm.37). Menjelaskan produk lembaga keuangan

yang sangat diminati masyarakat serta membahas tentang pembayaran

harga oleh nasabah yang dilakukan secara penuh setelah jatuh tempo, dan

dapat pula diangsur setiap periode tertentu yang telah disepakati lembaga

dan nasabah. Dalam buku ini juga dipaparkan bahwa kurang lebih 80%

dana dipetakan ke murabahah walau dalam praktiknya tidak semua

memenuhi ketentuan yang mutlak adanya menurut syari’ah.

Antonio, M.S; 2004. Menjelaskan tentang pengertian murabahah,

murabahah (ketentuan tentang jaminan, hutang dalam murabahah,

penundaan pembayaran oleh debitur mampu, bangkrut), dan aplikasi

murabahah dalam perbankan dan dijelaskan juga mengenai manfaat

murabahah.

Arifin, Z; 2000. Menjelaskan tentang bagaimana pola pembiayaan

koperasi, usaha kecil, dan menengah di bank muamalat indonesia. Pola

pembiayaan ini meliputi; jual beli, dan pola bagi hasil. Dalam buku ini

dijelaskan juga mengenai upaya-upaya dalam mengantisipasi hambatan

pola pembiayaan syari’ah kepada koperasi, usaha kecil dan menengah.

Muhammad; 2000. Menjelaskan tentang prosedur operasional

produk penyaluran dana yang meliputi; pinjaman baru, perpanjangan

BAB III

DESKRIPSI OBYEK

A. Sejarah Dan Perkekmbangan Bank Muamalat Indonesia UPS Magelang.

Bank Muamalat Indonesia, merupakan bank pertama di indonesia

yang menggunakan konsep perbankan secara syari’ah. Bank Muamalat

Indonesia (BMI) didirikan berdasarkan akta pendirian no.1 tanggal 1

November 1991 masehi. Akta pendirian tersebut telah memperoleh

pengesahan menteri kehakiman republik indonesia dengan surat keputusan

No.C2-2413.HT.01.01 tahun 1992 dan telah didaftarkan di kantor

pengadilan tinggi jakarta pusat pada tanggal 30 Maret 1992 dibawah

no.970/1992 serta diumumkan dalam berita negara RI No.34 tanggal 28

April 1992 tambah No.1919A.

Berdasarkan surat keputusan menteri keuangan RI

No.430/KMK.013/1992 tanggal 24 April 1992 bank muamalat telah

memperoleh izin untuk beroperasi sebagai bank umum. Bank muamalat

secara resmi mulai beroperasi sebagai bank devisa sejak tanggal 27

Oktober 1994 berdasarkan surat keputusan menteri keuangan surat

keputusan direksi BI no.27/76/KED/DIR. Berdasarkan surat keputusan

menteri keuangan No.131/KMK.017/1995 tanggal 30 maret 1995, bank

muamalat dinyatakan sebagai bank yang beroperasi dengan sistem bagi

Bank muamalat berdasarkan surat keputusan menteri keuangan

No.S-106/MK.031/1995 tanggal 7 maret 1995 memperoleh setatus bank

persepsi yang mengijinkan bank muamalat untuk menerima

setoran-setoran pajak.

Pandiri bank muamalat, diantaranya menteri kabinet pembangunan

V misalnya Ir. Dr Ginanjar Kartasasmita, alamsyah ratu perwiranegara, Ir

hartato, Dr. arifin M siregar, Ir. Azwar anas, begitu pula presiden RI

soeharto berperan serta sebagai pemrakarsa terbentuknya bank syari’ah.

Kantor pusat bank muamalah berada di gedung Artaloka, Jl. Jendral

sudirman no.2 Jakarta (10220) sedangkan kantor UPS Magelang di dirikan

pada tanggal 21 maret 2005 yang berada di Jl. Daha no. 5 capem

magelang.

B. Visi dan Misi Bank Muamalat Indonesia

1. Visi

Menjadi Bank Syari’ah utama di Indonesia, dominan di pasar

spiritual, dikagumi di pasar rasional.

2. Misi

Menjadi role model Lembaga Keuangan Syari’ah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen

dan orientasi investasi yang inovatif untuk memaksimumkan nilai

kepada stakeholder.

C. Tujuan Berdiri Bank Muamalat Indonesia

1. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat

Indonesia, sehingga semakin berkurang kesenjangan sosial ekonomi,

dan dengan demikian akan melestarikan pembangunan nasional, antara

lain melalui:

a) Meningkatkan kualitas dan kuantitas kegiatan usaha

b) Meningkatkan kesempatan kerja

c) Meningkatkan penghasilan masyarakt banyak

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan

terutama dalam bidang ekonomi keuangan, yang selama ini masih

cukup banyak masyarakat yang enggan berhubungan dengan bank

karena masih menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga bank dan system Perbankan yang sehat

berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi

masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat

antara lain memperluas jaringan lembaga Perbankan ke daerah-daerah

terpencil.

4. Mendidik dan membimbing masyarakat untuk berpikir secara

ekonomi, berperilaku bisnis dan meningkatkan kualitas hidup mereka.

D. Produk-produk Bank Muamalat Indonesia

1. Produk Penghimpuanan Dana (Funding Products)

Shar-‘e adalah tabungan instan investasi syari’ah yang

memadukan kemudahan akses ATM, Debit dan Phone Banking

dalam satu kartu dan dapat dibeli di kantor pos seluruh Indonesia.

Hanya dengan Rp 125.000, langsung dapat diperoleh satu kartu

Shar-‘e dengan saldo awal tabungan Rp 100.000, sebagai sarana

menabung berinvestasi di Bank Muamalat. Shar-‘e dapat dibeli

melalui kantor pos. diinvestasikan hanya untuk usaha halal dengan

bagi hasil kompetitif. Tarik tunai bebas biaya di lebih dari 8.888

jaringan ATM BCA/PRIMA dan fasilitas SalaMuamalat. (phone

banking 24 jam untuk layanan otomatis cek saldo, informasi history

transaksi, transfer antara rekening sampai dengan 50 juta dan

berbagai pembayaran).

b. Tabungan Ummat

Merupakan investasi tabungan dengan aqad Mudharabah di

Counter Bank Muamalat di seluruh Indonesia maupun di Gerai

Muamalat yang penarikannya dapat dilakukan di seluruh Counter

Bank Muamalat, ATM Muamalat, jaringan ATM BCA/PRIMA dan

jaringan ATM Bersama. Tabungan Ummat dengan Kartu Muamalat

juga berfungsi sebagai akses debit di seluruh Merchant Debit

BCA/PRIMA di seluruh Indonesia. Nasabah memperoleh bagi hasil

yang berasal dari pendapatan Bank atas dana tersebut.

Merupakan tabungan yang dimaksudkan untuk mewujudkan

niat nasabah untuk menunaikan ibadah haji. Produk ini akan

membantu nasabah untuk merencanakan ibadah haji sesuai dengan

kemampuan keuangan dan waktu pelaksanaan yang diinginkan.

Dengan fasilitas asuransi jiwa, Insya Allah pelaksanaan ibadah haji

tetap terjamin. Dengan keistimewaan tersebut, nasabah Tabungan

Arafah bisa memilih jadwal waktu keberangkatannya sendiri dengan

setoran tetap tiap bulan, keberangkatan nasabah terjamin dengan

asuransi jiwa, apabila penabung meninggal dunia, maka ahli waris

otomatis dapat berangkat. Tabungan haji Arafah juga menjamin

nasabah untuk memperoleh porsi keberangkatan (sesuai dengan

ketentuan Departemen Agama) dengan jumlah dana Rp 32.670.000

(Tiga puluh dua juta enam ratus tujuh puluh ribu rupiah), karena

Bank Muamalat telah on-line dengan Siskohat Departemen Agama

Republik Indonesia. Tabungan haji Arafah memberikan keamanan

lahir batin karena dana yang disimpan akan dikelola secara Syari’ah.

d. Deposito Mudharabah

Merupakan jenis investasi bagi nasabah perorangan dan Badan

Hukum dengan bagi hasil yang menarik. Simpanan dana masyarakat

akan dikelola melalui pembiayaan kepada sektor riil yang halal dan

baik saja, sehingga memberikan bagi hasil yang halal. Tersedia

e. Deposito Fulinves

Merupakan jenis investasi yang dikhususkan bagi nasabah

perorangan, dengan jangka waktu enam dan 12 bulan dengan nilai

nominal minimal Rp 2.000.000,- atau senilai USD 500 dengan

fasilitas asuransi jiwa yang dapat dipergunakan sebagai jaminan

pembiayaan atau untuk referensi Bank Muamalat. Nasabah

memperoleh bagi hasil yang menarik tiap bulan.

f. Giro Wadi‘ah

Merupakan titipan dana pihak ketiga berupa simpanan giro

yang penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, bilyet, giro, dan pemindahbukuan. Diperuntukkan bagi nasabah

pribadi maupun perusahaan untuk mendukung aktivitas usaha.

Dengan fasilitas kartu ATM dan Debit, tarik tunai bebas biaya di

lebih dari 8.888 jaringan ATM BCA/PRIMA dan ATM Bersama,

akses di lebih dari 18.000 Merchant Debit BCA/PRIMA dan fasilitas

SalaMuamalat. (phone banking 24 jam untuk layanan otomatis cek

saldo, informasi history transaksi, transfer antar rekening sampai

dengan 50 juta dan berbagai pembayaran).

g. Dana Pensiun Muamalat

Dana Pensiun Muamalat dapat diikuti oleh mereka yang

pensiun 45-65 tahun dengan iuran sangat terjangkau, yaitu minimal

Rp 20.000 per bulan dan pembayarannya dapat didebet secara

otomatis dari rekening Bank Muamalat atau dapat ditransfer dari

Bank lain. Peserta juga dapat mengikuti program WASIAT

UMMAT, dimana selama masa kepesertaan, peserta dilindungi

asuransi jiwa sebesar nilai tertentu dengan premi tertentu. Dengan

asuransi ini, keluarga peserta akan memperoleh dana pensiun sebesar

yang diproyeksikan sejak awal jika peserta meninggal dunia sebelum

memasuki masa pensiun.

2. Produk Penanaman Dana (Invesment Product)

a. Konsep Jual Beli

1) Murabahah

Adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Harga jual tidak boleh berubah selama

masa perjanjian.

2) Salam

Adalah pembelian barang yang diserahkan di kemudian hari

dimana pembayaran dilakukan di muka/tunai.

Adalah jual beli barang dimana Shani’ (produsen) ditugaskan

untuk membuat suatu barang (pesanan) dari Mustashni’ (pemesan).

Istishna’ sama dengan Salam yaitu dari segi obyek pesanannya yang

harus dibuat atau dipesan terlebih dahulu dengan ciri-ciri khusus.

Perbedaannya hanya pada sistem pembayarannya yaitu Istishna’

pembayaran dapat dilakukan di awal, di tengah atau di akhir

pesanan.

b. Konsep Bagi Hasil

1). Musyarakah

Adalah kerjasama antara dua pihak atau lebih untuk suatu

usaha tertentu, dimana masing-masing pihak memberikan kontribusi

dana dengan kesepakatan bahwa keuntungan dan risiko akan

ditanggung sesuai kesepakatan.

2). Mudharabah

Adalah kerjasama antara bank dengan Mudharib (nasabah)

yang mempunyai keahlian atau keterampilan untuk mengelola usaha.

Dalam hal ini pemilik modal (Shahibul Maal) menyerahkan

modalnya kepada pekerja/pedagang (Mudharib) untuk dikelola.

c. Konsep Sewa

Adalah perjanjian antara bank (muajjir) dengan nasabah

(mustajir) sebagai penyewa suatu barang milik bank dan bank

mendapatkan imbalan jasa atas barang yang disewakannya.

2). Ijarah Muntahia Bittamlik

Adalah perjanjian antara Bank (muajjir) dengan nasabah

sebagai penyewa. Mustajir/penyewa setuju akan membayar uang

sewa selama masa sewa yang diperjanjikan dan bila sewa selama

masa sewa berakhir penyewa mempunyai hak opsi untuk

memindahkan kepemilikan obyek sewa tersebut.

3. Produk Jasa (Service Products)

a.Wakalah

Berarti penyerahan, pendelegasian atau pemberian mandat.

Secara teknis Perbankan, Wakalah adalah akad pemberian

wewenang/kuasa dari lembaga/seseorang ( sebagai pemberi mandat)

kepada pihak lain (sebagai wakil) untuk melaksanakan urusan dengan

batas kewenangan dan waktu tertentu. Segala hak dan kewajiban yang

diemban wakil harus mengatasnamakan yang memberikan kuasa.

b.Kafalah

Merupakan jaminan yang diberikan oleh penanggung (kafil)

kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

tanggung jawab seseorang yang dijamin dengan berpegang pada

tanggung jawab orang lain sebagai penjamin.

c.Hawalah

Adalah pengalihan hutang dari orang yang berhutang kepada

orang lain yang wajib menanggungnya. Dalam pengertian lain,

merupakan pemindahan beban hutang dari muhil (orang yang berhutang)

menjadi tanggungan muhal ‘alaih atau orang yang berkewajiban

membayar hutang.

d.Rahn

Adalah menahan salah satu milik si peminjam sebagai jaminan

atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki

nilai ekonomis, sehingga pihak yang menahan memperoleh jaminan

untuk dapat mengambil seluruh atau sebagian piutangnya. Secara

sederhana rahn adalah jaminan hutang atau gadai.

e.Qardh

Adalah pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali. Menurut teknis Perbankan, qardh adalah

pemberian pinjaman dari Bank ke nasabah yang dipergunakan untuk

kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan

bukan untuk pinjaman yang bersifat konsumtif. Pengembalian pinjaman

sebesar pinjaman tanpa ada tambahan keuntungan dan pembayarannya

dilakukan secara angsuran atau sekaligus.

4. Jasa Layanan (Services)

a. ATM

Layanan ATM 24 jam yang memudahkan nassabah melakukan

penarikan dana tunai, pemindahbukuan antara rekening, pemeriksaan

saldo, pembayaran Zakat, Infaq, Sedekah (hanya pada ATM

Muamalat), dan tagihan telepon. Untuk penarikan tunai, kartu

Muamalat dapat diakses di 8.888 ATM di seluruh Indonesia, terdiri atas

mesin ATM Muamalat, ATM BCA/PRIMA dan ATM Bersama, yang

bebas biaya penarikan tunai. Kartu Muamalat juga dapat dipakai untuk

bertransaksi di 18.000 lebih Merchant Debit BCA/PRIMA. Untuk

ATM Bersama dan BCA/PRIMA, saat ini sudah dapat dilakukan

transfer antara Bank.

b. SalaMuamalat

Merupakan layanan Phone Banking 24 jam dan call center

yang memberikan kemudahan bagi nasabah, setiap saat dan di manapun

nasabah berada untuk memperoleh informasi mengenai produk, saldo

dan informasi transaksi, transfer antara rekening, serta mengubah PIN.

Jasa yang memudahkan nasabah dalam membayar ZIS, baik ke

lembaga pengelola ZIS Bank Muamalat maupun ke lembaga-lembaga

ZIS lainnya yang bekerjasama dengan Bank Muamalat, melalui Phone

Banking dan ATM Muamalat di seluruh cabang Bank Muamalat.

d. Jasa-jasa Lain

Bank Muamalat juga menyediakan jasa-jasa Perbankan lainnya

kepada masyarakat luas, seperti transfer, collection, standing

instruction, dan lain sebagainya.

BAB IV ANALISIS

A. Pelaksanaan Murabahah di Bank Muamalat Indonesia UPS Magelang

1. Murabahah di BMI UPS Magelang

Murabahah dalam pelaksanaannya di perbankan adalah akad jual

beli barang dengan menyatakan harga perolehan atau harga beli

ditambah keuntungan (margin) yang disepakati oleh penjual dan

pembeli13. Definisi lain tentang murabahah. Dalam pelaksanaanya

diperbankan yaitu pembiayaan berdasarkan perjanjian jual beli atas hal

barang tertentu, dimana pemilik barang (Bank) akan menyerahkan

barang kepada pembeli (Nasabah) dengan kelebihan yang telah

disepakati bersama. Apabila pembayaranya dilakukan secara angsuran,

disebut Bai’ Bitsaman Ajil.

Dengan demikian, yang dimaksud dengan pembiayaan

murabahah di Bank Muamalat adalah akad perjanjian penyediaan

barang berdasarkan jual beli, dimana Bank Muamalat membelikan

kebutuhan barang atau investasi nasabah dan kemudian barang atau

investasi tersebut dijual kembali kepada nasabah ditambah dengan

keuntungan yang telah disepakati. Murabahah dengan sebagaimana

yang disebutkan dalam definisi di atas, mengandung dua nusur utama

yaitu harga membeli dan biaya yang terkait, dan kesepakatan

berdasarkan keuntungan (mark-up)14

Akad murabahah merupakan salah satu produk pembiayaan yang

besifat natura certainty contracts, hal ini karena dalam murabahah

ditentukan berapa keuntungan yang akan diperoleh (redquiredrate off

profit). Oleh karena itu bank harus memberi tahu harga produk barang

yang dibeli dan menentukan suatu tingkat keuntungan sebagai

tambahanya, karena adanya unsur kepastian keuntungan yang didapat

inilah banyak bank syari’ah yang menggunakan produk pembiayaan

murabahah sebagai metode utama dalam penyaluran dana pembiayaan.

Sehingga dimungkinkan sekali murabahah ini menduduki posisi teratas

dengan jumlah yang paling tinggi dengan jumlah porto folio penanaman

dana.

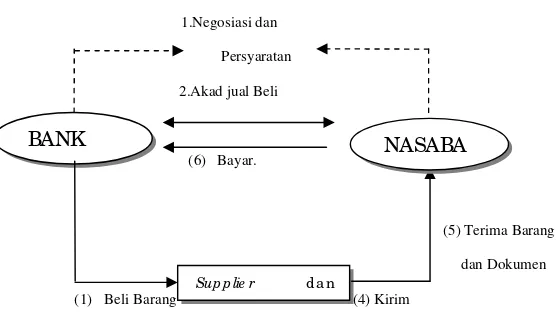

BANK

Sup p lie r d a n

2. Skema Pelaksanaan Murabahah Perbankan

Skema teknis murabahah15

1.Negosiasi dan

Gambar 1: Skema Pelaksanaan Murabahah

a. Teknis Pelaksanaanya sebagai berikut:

1) Nasabahdatang ke Bank Muamalat untuk melakukan negosiasi

dan persyaratan mengenai jenis barang yang akan dibeli, dalam

hal ini bank bertindak sebagai penjual dan nasabah sebagai

pembeli.

2) Antara kedua belah pihak (bank dan nasabah) kemudian

melakukan akad jual beli

3) Setelah terjadi kesepakatan dari kedua belah pihak, selanjutnya

Bank Muamalat akan melakukan pengadaan barang, dengan

membeli secara tunai kepada suplier. Hal ini untuk

15Diambil dari “Pedoman Penanaman Dana (Pembiayaan) Bank Muamalat Indonesia” Hlm. 31

mengantisipasi terjadinya penyimpangan penggunaan dana

(insid streaming), yang biasanya terjadi apabila pemberian

pembiayaan langsung diberikan dalam bentuk uang tunai.

4) Selanjutnya bank muamalat menjual barang kepada nasabahnya

dengan harga yang telah disepakati bersama, yaitu harga

pembelian ditambah margin (keuntungan). Kesepakatan harga

ini tidak boleh berubah, hingga berakhirnya akad pembiayaan.

5) Supplier akan mengirim barang yang telah dibeli oleh Bank

Muamalat tersebut kepada nasabah beserta

dokumen-dokumennya, selanjutnya nasabah membayar harga barang

dengan cara angsuran selama jangka waktu yang telah

ditentukan. Angsuran atau pengembalian dari nasabah ini

dilakukan dengan arus kas usahanya atau sesuai jadwal

angsuran. Dengan melakukan angsuran atau pengembalian

seperti ini (sesuai dengan arus kas usahanya), maka pihak

nasabah memungkinkan pola angsuran atau cicilan kepada

Bank Muamalat secara: rata, semakin lama semakin naik (step

-up), semakin lama semakin turun (step-down), atau

menggunakan semakin naik dan semakin turun (step-up step

-down).

b. Konsekuensi logis yang timbul dengan pola jual-beli murabahah

1) Pembiayaan atau penanaman dana akan senantiasa terkait

dengan sektor riil karena harus menyebut barang

2) Harga jual sudah ditetapkan diawal dan tidak berubah hingga

akad penanaman dana berakhir.

3) Tidak ada peluang untuk melipat gandakan (coumpounding)

4) Pembiayaan hanya ditujukan kepada pengadaan barang yang

halal sesuai dengan rukun dan syarat jual beli.

5) Tidak ada penalti atas keterlambatan (bagi nasabah yang

benar-benar belum mapu membayar)

3. Aspek Pelaksanaan Murabahah di Bank Muamalat

a. Implementasi

1) Barang yang Boleh Dibeli

Pembiayaan murabahah ditujukan untuk pembelian asset

atau objek jual beli seperti; pembelian rumah atau gedung atau

sejenisnya, kendaraan atau alat-alat mesin industri, dan asset

lain yang tidak bertentangan dengan Syari’ah dan disetujui

bank.

2) Bank

Murabahah dapat dilakukan berdasarkan pesanan atau

tanpa pesanan. Dalam murabahah berdasarkan pesanan bank

melakukan pembelian barang setelah ada pemesanan dari

nasabah. Murabahah pesanan ini dapat bersifat mengikat atau

Dalam murabahah pesanan mengikat pembeli serta tidak dapat

membatalkan pesanannya.

Dengan fasilitas murabahah ini dapat digunakan untuk

membiayai nasabah seperti, untuk keperluan modal kerja

misalnya, untuk membeli bahan mentah, bahan setengah jadi,

barang jadi, stock persediaan, suku cadang, dan penggantian.

Sedangkan untuk perdagangan atau penjualan barang atau jasa

yang dilakukan oleh nasabah termasuk didalamnya biaya

produksi barang baik untuk pasar domestik maupun untuk

expor. Misalnya; untuk biaya membeli bahan mentah, tenaga

kerja, overheads cost, dan margin keuntungan16.

Berdasarkn PSAK No.59, dapat ditarik suatu kesimpulan

tentang bank sebagai berikut:

a ) Pada prinsipnya bank bertindak sebagai penyedia barang

b ) Dalam kondisi tertentu bank dapat mewakilkan (wakalah)

pembelian barang tersebut kepada nasabah.

c ) Bank berhak menentukan suplier dalam pembelian barang

yang dibutuhkan oleh nasabah.

d ) Bank menerbitkan Purchases Order (PO) sesuai

kesepakatan dengan nasabah kepada suplier bukan

diberikan langsung kepada nasabah. Kecuali jika bank

mewakilkan kepada nasabah (melalui akad wakalah).

e ) Dalam hal ini bank mewakalahkan kepada nasabah, maka

akad wakalah dilakukan pada saat penyerahan uang dari

bank kepada nasabah.

f) Jika bank hendak mewakilkan kepada nasabah untuk

membeli barang dari pihak ketiga maka akad murabahah

dilakukan seteleh kepemilikan barang secara prinsip

dikuasai oleh bank.

3) Nasabah

Dalam akad murabahah, nasabah bertindak sebagai

pembeli atas suatu barang. Berdasarkan fatwa Dewan Syari’ah

Nasional (DSN) No.04/DSN-MUI/IV/2000 tentang murabahah

telah ditetapkan ketetapan kedua mengenai ketentuan

murabahah kepada nasabah yaitu sebagai berikut:

1) Nasabah mengajukan permohonan dan perjanjian

pembiayaan suatu barang atau asset suatu bank.

2) Jika bank menerima permohonan tersebut, bank harus

membeli dahulu barang yang dipesannya secara sah dengan

pedagang.

3) Bank kemudian menawarkan barang kepada nasabah dan

nasabah harus menerima (membeli) sesui dengan perjanjian

yang mengikat tersebut, kemudian kedua belah pihak harus

Nasabah yang telah mendapatkan kontrak, baik kontrak

kerja maupun kontrak pemasukan barang, dapat pula meminta

pembiayaan dari bank. Bank dapat membiayai keperluan ini

dengan prinsip murabahah dan untuk itu bank dapat meminta

Surat Perintah Kerja (SPK) dari nasabah yang bersangkutan.

4) Pemasok Barang atau Supplier

Pemasok barang atau supplier adalah orang atau badan

hukum yang membantu bank dalam penyediaan barang sesuai

permintaan nasabah. Bank akan membeli barang sesuai

permintaan nasabah ke supplier dan menjual kembali barang

tersebut kepada nasabah.

5) Harga

Harga dalam murabahah adalah harga beli ditambah

dengan margin (keuntungan) yang telah disepakati. Ketentuan

tentang harga ini meliputi:

a ) Ketentuan harga jual (pricing) ditetapkan diawal perjanjian

dan tidak boleh berubah selama waktu perjanjian.

b ) Pembayaran murabahah dapat dilakukan secara tunai atau

secara dicicil, selain itu juga diperkenankan adanya

perbedaan dalam harga barang untuk cara pembayaran yang

c ) Harga yang disepakati adalah harga jual (harga beli

ditambah margin atau keuntungan). Sedangkan harga beli

harus diberitahukan.

d ) Jika bank mendapat potongan dari pemasok, maka

potongan itu merupakan hak nasabah. Apabila potongan itu

terjadi setelah akad maka pembagian potongan tersebut

dilakukan berdasarkan perjanjian yang dimuat dalam akad.

Cara menjual secara kredit atau cicilan sebenarnya bukan

merupakan bagian dari syarat sistem murabahah atau

murabahah pesanan (KPP). Meskipun demikian transaksi

murabahah dengan sistem cicilan atau angsuran ini

mendominasi praktik pelaksanaan kedua jenis murabahah

tersebut. Hal ini dikarenakan seseorang tidak akan datang

ke bank kecuali untuk mendapatkan kredit dan membayar

secara angsur17.

e ) Apabila nasabah memberikan uang muka (urbun), maka

berdasarkan fatwa DPSN No.04/DSN-MUI/IV2000 tentang

murabahah terutama ketetapan kedua mengenai ketentuan

murabahah khususnya telah ditetapkan bahwa :

17 Muha ma d sya fi’ i a nto nio , “Ba nk Sya ri’ a h Da ri Te o ri Ke p ra ktik” , G e ma

(1)Dalam jual beli ini bang diperbolehkan meminta

nasabah untuk membayar uang muka saat

menandatangani kesepakatan awal pemesanan

(2)Jika nasabah kemudian menolak membeli barang

tersebut, biaya riil bank harus dibayar dari uang muka

tersebut.

(3)Jika nilai uang muka kurang dari nilai kerugian yang

harus ditanggung oleh bank, bank dapat meminta

kembali sisa kerugianya kepada nasabah.

(4)Jika uang muka memakai kontrak (urbun) sebagai

alternatif dari uang muka, maka:

(a )Jika nasabah memutuskan untuk membeli barang

tersebut, nasabah tinggal membayar sisa harga.

(b )Jika nasabah gagal membeli, uang muka menjadi

milik bank maksimal sebesar kerugian yang

ditanggung oleh bank akibat pembatalan tersebut.

Jika uang muka tidak mencukupi, nasabah wajib

melunasi kekuranganya.

6) Uang Muka dalam Murabahah

Berdasarkan fatwa DSN No.13/DSN-MUI/IX/2000

tentang uang muka dalam murabahah khususnya keputusan

pertama mengenai ketentuan umum uang muka maka telah

a ) Dalam akad penanaman dana Murabahah, Lembaga

Keuangan Syari’ah (LKS) dibolehkan untuk meminta uang

muka apabila kedua belah pihak bersepakat.

b ) Besarnya jumlah uang muka ditentukan berdasarkan

kesepakatan.

c ) Jika nasabah membatalkan akad murabahah, nasabah harus

memberikan ganti rugi kepada Lembaga Keuangan

Syari’ah dari uang muka tersebut.

d ) Jika jumlah uang muka lebih kecil dari kerugian, Lembaga

Keuangan Syari’ah dapat meminta tambahan kepada

nasabah.

e ) Jika jumlah uang muka lebih besar dari kerugian Lembaga

Keuagan Syari’ah harus mengembalikannya kepada

nasabah.

7) Jangka Waktu

Jangka waktu dalam murabahah disesuaikan dengan

kemampuan nasabah untuk mencicil angsuran harga jual.

8) Penundaan Pembayaran

Berdasarkan fatwa DSN No.04/DSN-MUI/IV/2000

tentang murabahah khususnya ketetapan kelima mengenai

penundaan pembayaran dalam murabahah, maka telah

a ) Nasabah yang memiliki kemampuan tidak dibenarkan

menunda penyelesaian hutangnya.

b ) Jika nasabah menunda-nunda pembayaran dengan sengaja,

atau jika salah satu pihak tidak menunaikan kewajibanya

dilakukan melalui Badan Arbitrase Muamalah Indonesia

(BAMUI) yang merupakan suatu lembaga yang didirikan

bersama antara kejaksaan agung republik indonesia dan

MUI.

9) Bangkrut dalam Murabahah

Berdasarkan fatwa DSN No.04/DSN-MUI/IV/2000

tentang murabahah, khususnya ketetapan keenam mengenai

bangkrut dalam murabahah maka telah ditetapkan “jika

nasabah telah dinyatakan pailit dan gagal menyelesaikan

hutangnya, bank harus menunda tagihan hutang sampai

nasabah menjadi sanggup kembali atau berdasarkan

kesepakatan.

10)Sanksi atas Nasabah Mampu yang Menunda-nunda

Pembayaran.

Berdasarkan fatwa DSN-MUI/IX/2000 sangsi atas

nasabah mampu yang menunda-nunda pembayaran, maka telah

ditetapkan bahwa:

a ) Sanksi yang disebut dalam fatwa ini adalah sanksi yang

nasabah yang mampu membayar tetepi menunda-nunda

pembayaran dengan sengaja.

b ) Nasabah yang tidak mampu membayar disebabkan for

majeur tidak boleh dikenakan sanksi

c ) Nasabah mampu yang menunda-nunda pembayaran dan

tidak mempunyai kemauan dan iktikad baik untuk

membayar hutangnya boleh dikenakan sanksi.

d ) Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar

nasabah libih disiplin dalam melaksanakan kewajibanya.

e ) Sangsi dapat berupa denda sejumlah uang yang dipesanya

ditentukan atas dasar kesepakatan dan dibuat saat akad

ditandatangani.

f) Dana yang berasal dari denda diperuntukkan sebagai dana

sosial (qordul hasan)

11)Diskon dalam Murabahah.

Berdasarkan fatwa DSN No. 16/DSN-MUI/IX/2000

tentang diskon murabahah, maka telah ditetapkan:

a ) Harga dalam jual beli adalah suatu jumlah yang disepakati

oleh kedua belah pihak, baik sama dengan nilai (qimah)

benda menjadi obyek jual beli lebih tinggi maupun lebih

b ) Harga dalam jual beli murabahah adalah harga beli, biaya

yang diperlukan ditambah dengan keuntungan sesuai

dengan kesepakatan.

c ) Jika dalam jual beli murabahah lembaga keuangan syari’ah

mendapat diskon dari supplier, harga sebenarnya adalah

harga setelah diskon karena diskon itu adalah hak nasabah.

d ) Jika pemberian diskon terjadi setelah akad, pembagian

tersebut dilakukan berdasarkan perjanjian atau persetujuan

yang dimuat dalam akad.

e ) Dalam akad pembagian diskon, setelah akad hendaklah

diperjanjikan dan ditandatangani.

12)Potongan dalam Pelunasan

Berdasarkan fafwa DSN No.23/DSN-MUI/III/2002

tentang potongan pelunasan dalam murabahah maka telah

ditetapkan :

a ) Jika nasabah dalam transaksi murabahah melakukan

pelunasan penanaman dana tepat waktu atau lebih cepat

dari waktu yang telah disepakati, lembaga keuangan

syari’ah boleh memberikan potongan dari kewajiban

penanaman dana tersebut dengan syarat tidak diperjanjikan

b ) Besar potongan sebagaimana dimaksud di atas diserahkan

pada kebijakan dan pertimbangan lembaga keuangan

syari’ah.

13)Penyelesaian Hutang dalam Murabahah

Berdasarkan fatwa DSN No.4/DSN-MUI/IV/2000

tentang murabahah khususnya ketetapan keempat mengenai

hutang dalam murabahah ditetapkan bahwa:

a ) Secara prinsip penyelesaian hutang nasabah dalam transaksi

murabahah tidak ada kaitanya dengan transaksi lain yang

dilakukan nasabah menjual kembali barang tersebut dengan

keuntungan atau kerugian, nasabah tetap menyelesaikan

hutangnya kepada bank.

b ) Jika nasabah menjual barang menyebabkan kerugian,

nasabah harus tetap menyelesaikan hutangnya sesuai

kesepakatan awal. Nasabah tidak boleh memperlambat

pembayaran angsuran atau meminta kerugian tersebut.

14)Lain-lain

Apabila aset murabahah yang telah dibeli bank dalam

murabahah dengan pesanan yang mengikat, mengalami

penurunan nilai sebelum diserahkan kepada pembeli, maka

penurunan nilai tersebut menjadi beban penjual (bank) dan

penjual (bank) akan mengurangi nilai akad.

Dokumen-dokumen dalam penanaman dana murabahah terdiri

dari :

1) Surat persetujuan prinsip (offering letter).

2) Surat permohonan realisasi penanaman dana murabahah

(SPRP).

3) Akad wakalah (bila diperlukan).

4) Tanda terima uang nasabah (TTUN) dalam hal bank

mewakilkan kepada nasabah.

5) Akad murabahah.

6) Surat sanggup.

7) Perjanjian pengikatan jaminan.

8) Tanda terima barang-wakalah.

9) Tanda terima barang murabahah.

4. Aspek Administrasi Murabahah Di Bank Muamalat.

a. Pembayaran

Dana pembelian barang akan dibayarkan setelah akad

perjanjian ditandatangani dengan dilengkapi dokumen resmi

pembelian barang yang diperjual belikan. Pembayaran murabahah

ini dapat dilakukan secara tunai atau cicilan. Namun umumnya

pembayaran dilakukan secara cicilan.

Pembayaran secara cicilan ini memang bila dilihat dari jenis

akadnya merupakan jenis akad Bai’ Bitsaman Ajil (BBA), tetapi di

diterapkan diterapkan dalam akad murabahah dengan alasan bahwa

konsep BBA kurang luas cakupanya (cenderung digunakan untuk

kegiatan konsumtif), sedangkan kegiatan murabahah lebih untuk

kegiatan usaha, dan BBA merupakan diverifikasi dari murabahah

sendiri sehingga akad murabahah dinilai lebih fleksibel. Selama ini

BBA hanya diterapkan di malaysia, sedangkan bank syari’ah

kebanyakan lebih menggunakan akad murabahah.

b. Kewajiban Nasabah

Pembayaran angsuran sebagai kewajiban nasabah dilakukan

dengan mendebit rekening nasabah di BMI. Jika nasabah

melakukan pembayaran uang muka, maka pembayaran tersebut

dianggap sebagai angsuran kewajiban pertama. Apabila nasabah

mengalami masalah menunda pembayaran, maka pembayaran

administrasi tunggakan kewajiban nasabah dimasukkan rekening

sosial Bank Muamalat (charrety account).

c. Pendapatan

Pendapatan bank diakui bila kewajiban nasabah sudah dibayar,

dan semua biaya administrasi yang timbul akibat dari perjanjian ini

ditanggung nasabah dan diakui sebagai pendapatan bank.

d. Asuransi

B. Proses Realisasi Pembiayaan Murabahah Di Bank Muamalat

Indonesia.

1. Ruang lingkup

Proses realisasi yang dimaksud adalah penggunaan dana bank dari

dana pihak ketiga yang disalurkan kepada nasabah. Proses pencairan

dana ini dilakukan oleh bank dengan mengkredit rekening nasabah

tersebut sejumlah penanaman dana yang dilakukan atau disetujui.

Setiap pengajuan pembiayaan atau permohonan penanaman dana

belum tentu akan selalu terealisasi, hal ini mengingat prinsip

kehati-hatian Bank Syari’ah (Bank Muamalat) dalam mengelola dana pihak

ketiga. Oleh karena itu, setiap nasabah yang ingin mengajukan

penanaman dana harus sesuai ketentuan yang berlaku. Pelaksanaan

realisasi akan dilakukan setelah ada pernyataan atau persetujuan dari

komite bahwa penanaman dana tersebut layak untuk diberikan.

Biasanya proses ini membutuhkan waktu + 7 hari. Adapun proses

penanaman dana Bank Muamalat kepada nasabah adalah sebagai

berikut:

a. Permohonan Pembiayaan (penanaman dana)

Dlam proses awal penanaman dana, seseorang calon nasabah

mendapatkan dana yang diajukan harus membuat surat

poermohonan penanaman dana kebank karena pihak bank hanya

dana diajukan secara tertulis, baik dari penanaman dana baru,

perpanjangan maupun tambahan.

b. Survey (proses inisiasi dan solisitasi)

Untuk menguji kebenaran semua informasi yang berkaitan

dengan usaha dan data pemohon, langkah yang pertama yang

dilakukan oleh setiap account manager adalah proses inisiasi dan

solisitasi. Semua langkah-langkah tersebut harus dipersiapkan

dengan cermat, karena keberhasilan proses awal salah satunya dapat

diukur tahap ini. Proses inisiasi terdiri dari; pengumpulan informasi

dan penentuan calon nasabah yang potensial. Sedangkan proses

solisitasi merupakan proses untuk memperoleh informasi data yang

dilakukan melalui kunjungan atau survei lapangan langsung ke

tempat calon nasabah atau nara sumber diluar perusahaan.

c. Analisa Pembiayaan

Dalam setiap pemberian pembiayaan tentunya ada resiko yang

akan diterima dan resiko tersebut banyak dipengaruhi oleh berbagai

faktor. Salah satu diantaranya adalah kurang mampu menganalisa

pembiayaan secara akurat dan cepat. Dengan demikian petugas atau

pejabat yang bertugas menyalurkan penanaman dana perlu dibekali

pengetahuan dalam menganalisa pemberian pembiayaan. Dalam

analisa ini mencakup:

1) Data pemohon.

3) Latar belakang nasabah.

4) Analisa keuangan nasabah.

5) Analisa aguanan.

6) Analisa resiko pemberian pembiayaan.

d. Rekomendasi Persetujuan Pemberian Pembiayaan.

Pembuatan usulan pemberian pembiayaan atau disebut dengan

memorandum analisa pemberian pembiayaan, pada dasarnya

merupakan memorandum atau proposal namun jelas yang berisikan

rangkuman data fakta, dari informasi yang berkaitan dengan analisa

pemberian pembiayaan dan keuangan dari calon nasabah yang

digunakan sebagai bahan untuk penilaian pemberian pembiayaan.

e. Persetujuan Pemberian Pembiayaan

Apabila keputusan dari komite pembiayaan tersebut disetujui,

maka pejabat pembiayaan harus membuat:

1) Surat persetujuan prinsip (offering letter)

2) Proses pengikatan.

3) Tanggung jawab dokumentasi.

f. Realisasi Pembiayaan.

Setelah usulan pemberian pambiayaan yang hendak diajukan

disetujui maka proses labih lanjut harus diperiksa

kelengkapan-kelengkapanya sebelum realisasi ke nasabah yaitu meliputi:

1) Usulan pemberian pembiayaan.

3) Bank checking.

4) Analisa atau reanalisa yuridis.

5) Kelengkapan dokumen yang menunjang baik asli atau foto

copy.

g. Monitoring Pemberian Pembiayaan.

Monitoring pembiayaan yaitu membina dan memantau

pembiayaan dana nasabah.

Di bank muamalat proses realisasi pembiayaan ini dilakukan

oleh bagian operasional pembiayaan, fungsi dari bagian ini adalah

mengelola pembukuan transaksi pembiayaan yang meliputi:

1) Dropping pembiayaan.

Yaitu melaksanakan dropping (pencairan dana) sesuai dengan

persyaratan dan komisi yang telah ditetapkan. Syarat dropping

antara lain; memo dropping, half sheet (UP), tanda terima uang

nasabah (TTUN) , surat permohonan realisasi pembiayaan

(SPRP), jadwal angsuran.

2) Angsuran

Angsuran pembiayaan dilakukan dengan mendebet rekening

nasabah sesuai jadwal angsuran dan atau sesuai memo

marketing. Jenis angsuran yaitu ; pokok dan keuntungan yang

disepakati atau bagi hasil, pakok, bagi hasil.

Melaksanakan pelunasan pembiayaan nasabah sesuai memo

pelunasan marketing (bila ada). Jenis pelunasanya yaitu: lunas

sesuai jangka waktu, namun juga bisa dipercepat.

4) Muqasah

Melakukan pembukuan muqasah dan muqasah ini bisa

disebabkan karena : pelunasan dipercepat, nasabah kesulitan,

dan kondisi pasar (tidak memungkinkan).

5) Biaya Administrasi.

Malaksanakan pembukuan biaya administrasi pembiayaan

sesuai yang telah disetujui komite pembiayaa, dan biaya

administrasi ini harus disediakan dimuka oleh nasabah tidak

boleh dipotong dari droppingnya.

6) Premi Asuransi

Melaksnakan premi asuransi pembiayaan sesuai dengan yang

telah disetujui komite pembiyaan. Jenis asuransinya yaitu:

asuransi jiwa, asuransi jaminan (kerugian), dan biaya asuransi

harus disediakan dimuka oleh nasabah, serta tidak boleh

dipotong dari droppingnya.

7) Tagihan Rupa-rupa (TRR).

Adalah perkiraan penampungan semenatara atas biaya-biaya

yang timbul berkaitan dengan pembiayaan yang diberikan

kepada nasabah. Tagihan rupa-rupa digunakan dalam

notaris, pengacara, penjualan jaminan, dan lain-lain yang akan

ditagihkan kemudian kepada nasabah.

8) PPAP atau Cadangan.

Penyisihan Penghapusan Aktiva Produktif (PPAP) adalah

cadangan kerugian yang harus dibukukan terhadap setiap

pembiayaan yang diberikan besarnya sesuai dengan ketentuan.

9) Write-off

Adalah pengahapus bukuan atas suatu pembayaran pembiayaan

bermasalah.

10)Pelaporan

Pelaporan ini meliputi:

a) Pelaporan internal, yang terdiri dari ; proffsheet

pembiayaan, keterlambatan pembayaran angsuran, titipan

operasi pembiayaan, tagihan rupa-rupa.

b) Pelaporan eksternal, yang terdiri dari ; laporan ke BI,

akuntan publik.

11)Sistem filling

Sistem filling ini meliputi ;

a) Kartu pembiayaan, baik perjenis pembiayaan atau

pertanggal angsuran.

b) Memo dropping, UP atau half sheet, TTUN, SPRP jenis

pembiayaan.

2. Persyaratan Realisasi.

a. Pemeriksaan Dokumen Awal.

Data-data yang sudah dipersyaratkan harus diperiksa oleh

support pembiayaan. Pemeriksaan tersebut berdasarkan pada

kepatuhan ketentuan perbankan dan kebijakan yang berkaitan

dengan pembiayaan. Seandainya terjadi penyimpangan maka

penyimpangan tersebut harus dilaporkan komite dan direksi.

Pemeriksaan yang dilakukan oleh support tidak hanya

dokkumen inti, melainkan juga dokumen-dokumen pendukung

dalam realisasi langkah-langkah yang harus diperiksa:

1) Apakah usulan pembiayaan (UP) beserta risalah keputusan

komite pembiayaan yang telah ditandatangani oleh seluruh

anggota komite dan salah satu diantaranya memiliki batasan

sampai dengan usulan pembiayaan yang diajukan.

2) Persyaratan-persyaratan yang diminta sebagaimana yang

dinyatakan dalm keputusan komite penanaman dana.

3) Surat permohonan realisasi pembiayaan (SPRP), surat sanggup

(promes), jadwal angsuran, surat tanda terima uang (STTU),

dan surat tanda terima barang (STTB) yang telah

ditandatangani oleh nasabah.

4) Surat perjanjian pembiayaan (akad) sesuai dengan

masing-masing jenis fasilitas serta dokumen pengikatan lainya,

dengan standar pengikatan yang ditetapkan oleh bank dan

kesemuanya telah ditandantangani oleh semua pihak

sebagaimana mestinya, serta telah dilaksanakan dengan benar.

5) Surat keterangan (cover note) dari notaris yang berisi nomor

dan tanggal perjanjian pembiayaan dan pengikatan jaminan

serta akad-akad lainya (untuk perjanjian penanaman dana

secara notariil).

b. Kewajiban Pemeriksaan Pendukung.

Dokumen-dokumen pendukung harus diperiksa terlebih

dahulu oleh support pembiayaan dan diverivikasi sebelum

diserahkan ke operasi pemebiayaan untuk pencairan (dropping)

fasilitas pembiayaan.

c. Kewajiban Pemeriksaan Kepatuhan Ketentuan Extern dan

Kebijkan Bank.

Setiap fasilitas pembiayaan yang akan diberikan harus

diperiksa kepatuhan (complience) terhadap ketentuan extern dan

kebijakan bank yang berlaku. Pemeriksaan kepatuhan minimal

harus meliputi kepatuhan terhadap ketentuan perbankan secara

umum dan kebijakan lain yang berkaitan pembiayaan bank.

Apabila ditemukan penyimpangan dalam proses

pejabat yang berwenang, dan wajib melaporkan penyimpangan

tersebut secara tertulis kepada direksi.

d. Persiapan Pencairan Pembiayaan.

Persiapan yang harus dilakukan dalam persiapan pencairan

pembiayaan antara lain:

1) Periksa kelengkapan dokumen pencairan pembiayaan yang

meliputi:

a) Usulan pembiayaan.

b) Dokumen pendukung dari usulan pembiayaan.

c) Memorandum analisa pembiayaan

d) Keputusan komite pembiayaan.

e) Memorandum dropping.

f) Surat keterangan (cover note) dari notaris sebagai bukti

akad.

2) Periksa apakah persyaratan dropping sudah dipenuhi.

e. Tahap Pencairan Pembiayaan.

1) Permintaan pencairan fasilitas pembiayaan yang dilakukan oleh

account manager (AM) melalui memorandum dropping harus

diajukan melalui support pembiayaan untuk diteruskan kepada

unit kerja operasional.

2) Support pembiaayan selanjutnya membubuhkan fiat dropping

pada usulan pembiayaan berikut pula pada dua buah lembar

3) Fiat dropping yang dibubuhkan pada setiap usulan pembiayaan

baik asli maupun foto copy harus berupa fiatdropping asli.

4) Usulan pembiayaan asli yang telah dibubuhi fiat dropping

disimpan di file pembiayaan sebagai bukti realisasi pembiayaan

yang telah dibubuhi fiat dropping dan dilengkapi copyan SPRP,

dan jadwal angsuran yang masing-masing didistribusikan

kepada operasi pembiayaan dan disimpan di file pembiayaan

(file folder).

5) Dokumen asli dan bukti keabsahanya disimpan di safe kepping,

sedangkan akad pembiayaan dan data-data pendukungnya

disimpan pada loan documentation.

6) Operasi pembiayaan setelah menerima copy usulan

pembiayaan, dan dokumen-dokumen dropping lainya meneliti

kembali kebenaran dan kelengkapanya meliputi:

a) Usulan pembiayaan telah dibubuhi fiat dropping

(keabsahan dropping)

b) Surat permohonan realisasi, surat sanggup, jadwal

angsuran, STTU, STTB, yang telah ditandatangani nasabah.

7) Pembiayaan yang mempunyai kelonggaran tarik setiap

permohonan realisasi pembiayaan yang diajukan AM

khususnya dalam bentuk plafond pembiayaan yang pencairanya

dilakukan secara bertahap, cukup menggunakan memorandum

f. Prosedur Pencairan Atau Dropping Pembiayaan.

1) Terima permohonan pencairan fasilitas pembiayaan dari

nasabah.

2) Periksa persyaratan draw down, yang meliputi:

a) Surat permohonan realisasi pembiayaan (SPRP), surat

sanggup (promes), jadwal angsuran, surat tanda terima uang

(STTU), dan surat tanda terima barang (STTB) yang telah

ditandatangani oleh nasabah.

b) Persyaratan pencairan yang ditetapkan oleh komite

pembiayaan.

3) Account manager meminta persetujuan pejabat yang

berwenang untuk menandatangani formulir dropping awal dan

perubahan fasilitas.

4) Kirim seluruh dokumen ke operasianal pembiayaan.

5) Karyawan bagian OP menerima dokumen draw down,

kemudian memeriksa apakah AM telah membubuhkan

parafnya dengan pensil pada dokumen tersebut.

6) Pelaksanaan draw down ke OP, selanjutnya setelah dilakukan

pemeriksaan, bagi para pejabat yang terkait memahami pula

apakah nasabah tersebut adalah nasabah baru, perpanjangan,

Persyaratan nasabah baru meliputi: SPRP, akad pembiayaan,

keputusan pembiayaan, persyaratan mengenai

dokumen-dokumen.

7) Siapkan kartu pembiayaan berdasarkan copy up (usulan

pembiayaan). Kartu pembiayaan mencakup data sebagai

berikut:

a) Nama pemakai dana.

b) Alamat rumah atau surat.

c) Tanggal diberikan atau dropping.

d) Angsuran pertama.

e) Tanggal jatuh tempo.

f) Jangka waktu pembiayaan.

g) Debet rekening (nasabah).

h) Tanggal akad.

i) Jatuh tempo akad.

j) Jumlah nominal

k) Jumlah bagi hasil.

l) Segmentasi pembiayaan.

m) Nama AM.

n) Nomor akad pembiayaan.

o) Tujuan pembiayaan.

p) Keuntungan setara.

r) Nilai jaminan.

8) Berdasarkan memo dropping siapkan lembar manifold

penarikan pembiayaan. Tiket penarikan pembiayaan terdiri dari

4 lembar yaitu; nota kredit, tiket debet, tiket kredit, dan copy

kartu kewajiban nasabah (KKN).

Jurnal saat penarikan atau pembayaran pembiayaan:

Debet : pembiayaan (murabahah)

Kredit : giro/kas/lainya.

9) Pada saat dropping, debitur dikenakan biaya-biaya antara lain;

biaya administrasi, biaya BABS (Badan Arbitrase Bank

Syari’ah), biaya notaris, dan biaya asuransi.

Berdasarkan surat kuasa debet, juga harus menyiapkan tiket

dan membuat jurnal:

Debet : rekening debitur beserta nota debet (debit advice).

Kredit : pendapatan administrasi.

Kredit : biaya BABS beserta nota kredit (credit advice).

Kredit : titipan biaya notaris atau asuransi beserta reversing

10)Paraf kartu penjaman, tiket atau lembar manifold penarikan

pembiayaan dan tiket untuk pendebetan biaya-biaya, kemudian

diteruskan berikut surat sanggupnya, TTUN, copy UP, dan

dokumen lain kepada karyawan lain pemeriksa (checker), yang

parafnya pada kartu pinjaman dan lembar manifold penarikan

pinjaman (ticket).

11)Kepala bagian atu pejabat bank membubuhkan tanda tangan

pada lembar manifold, paraf pada kartu pembiayaan dan tiket

biaya-biayanya, kemudian mengembalikan semua dokumen

tersebut kepada karyawan semula.

12)Teruskan lembar KKN (dari lembar manifold penarikan

pembiayaan) kepada karyawan pemegang KKN yang akan

memberi tanda terima dengan jalan membubuhkan paraf pada

lembar ticler yang ada.

13)Teruskan kepada petugas yang ditunjuk untuk difile.

Apabila setelah realisasi pembiayaan, terjadipenangguhan

pelunasan fasilitas pembiayaan (restructurisasi) atau terjadi

perubahan persyaratan (recondition), dan penjadwalan ulang

(rescheduling) oleh nasabah. Semua itu tidak mempengaruhi

jumlah plafond sebelumnya. Prosedur pelaksanaan

perpanjangan, tetap dilakukan seperti pemberian baru dan

disetujui oleh komite pembiayaan dengan salah satunya

merupakan pemegang limit.

g. Penambahan

Penambahan merupakan penambahan dana yang telah

diterima sebelumnya. Penambahan hanya berlaku untuk

dan jasa tidak diperbolehkan. Setiap terjadi perubahan fasilitas

yang berbentuk penambahan plafond, maka prosedur yang berlaku

sama dengan yang baru, sedangkan penambahan juga tetap

dilakukan sepertipemberian baru, namun keputusanya harus

disetujui oleh pemegang limit yang berhak.

h. Kebijakan Proses Perubahan Fasilitas Pembiayaan.

Setiap perubahan fasilitas pembiayaan setelah dilakukan

dropping awal harus mendapat persetujuan pejabat yang

berwenang dengan menggunakan formulir standar berupa formulir

perubahan fasilitas pembiayaan. Khususnyameliputi fasilitas;

diperpanjang, ditambah, ditutup, diselesaikan dan diturunkan.

3. Contoh Kasus Pembiayaan Murabahah

PT. Terus Maju membutuhkan dana untuk pembangunan

tower telkomsel, pada tanggal 17 maret 2008. Untuk pembangunan ini,

PT. terus maju harus menyediakan dana rp. 750.000.000. melihat

kondisi keuangan PT. Terus Maju mengalami kesulitan untuk

melakukan pembelian bahan bangunan untuk pembangunan tersebut.

PT. Terus Maju hanya memiliki kemampuan uang sebesar rp.

5.500.000 perbulan. Untuk memecahkan masalah ini, pt terus maju

mendatangi Bank Muamalat untuk mengajukan permohonan

pembiayaan dengan memaparkan kondisi kebutuhan dan keuangan.