HUBUNGAN ANTARA

BIAYA MUTU DENGAN PRODUKTIVITAS

Studi Kasus pada PT. Macanan Jaya Cemerlang Klaten

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Anggrid Yanuarista

NIM: 061334015

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

HUBUNGAN ANTARA

BIAYA MUTU DENGAN PRODUKTIVITAS

Studi Kasus pada PT Macanan Jaya Cemerlang Klaten

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Anggrid Yanuarista

NIM: 061334015

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv

MOTTO

• Manusia tidak masuk akal, tidak logis, dan egois. Bagaimanapun juga cintailah mereka.

• Bila Anda berbuat baik, orang menuduh Anda mempunyai maksud tersembunyi. Bagaimanapun juga berbuat baiklah.

• Bila Anda berhasil, Anda akan mendapat teman-teman yang palsu dan musuh-musuh yang sejati. Bagaimanapun juga raihlah keberhasilan.

• Kejujuran dan keterusterangan membuat Anda rentan. Bagaimanapun juga jujurlah dan terusteranglah.

• Kebaikan yang Anda lakukan hari ini besok akan dilupakan. Bagaimanapun juga berbuat baiklah.

• Orang terkemuka yang mempunyai gagasan-gagasan paling hebat dapat ditembak oleh orang yang paling kerdil yang mempunyai pikiran paling picik. Bagaimanapun juga pikirkanlah yang hebat.

• Orang bermurah hati kepada orang yang tertindas, tetapi hanya mengikuti para penindas. Bagaimanapun juga berjuanglah untuk orang-orang tertindas.

• Apa yang Anda bangun selama bertahun-tahun mungkin dapat hancur dalam semalam saja. Bagaimanapun juga membangunlah.

• Berikanlah milik Anda yang terbaik kepada dunia dan Anda akan disingkirkan. Bagaimanapun juga berikanlah milik Anda yang terbaik kepada dunia.

“Any Way”

Readers Digest, Des’ 82

v

PERSEMBAHAN

Dengan setulus hati skripsi ini kupersembahkan untuk:

• My Lord Jesus Crist, thanks God for all story, spiritual force and miracle in my life...

• My lovely Mom & Papa tersayang terimakasih untuk doa & dukungannya, luv u...

• Eyang kakung & Eyang putri, uncle & aunty, terimakasih untuk doa’nya...

• Dede’ kecilku tercinta (Frinsus, Valentine, Agnez, Akriz, Michelle, Nassa, Arell, Naell, Miranthie, Mirandha, Satria), aku yakin kalian adalah penerus bangsa, Cap: “The Best Quality”

• Special Just for my Numero Uno, I luv u not “Because..”, but I love u “Although..”

• For Street “Sweet Thirty Four Community” Chiyo (Akriz), Ndy (Nindya), Ibeth (Liza), Berry Piwit (Rurie), Orion (rien salabim), Vita, you’r my best friends, Luv u all...

• My Friend in the Klaberz City Galih, Adhie, Rucie, Danie, thanks for all...

• Mitha, Iwa Gede, Mz Adi, Mz Rudi, De’Deci, Rendy, makasih buat dukungannya..

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 11 Maret 2010

Penulis,

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa yang

telah melimpahkan rahmatnya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul Hubungan Antara Biaya Mutu Dengan Produktivitas,

studi kasus pada PT. Macanan Jaya Cemerlang Klaten ini disusun sebagai salah satu

syarat untuk memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan

Akuntansi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

Skripsi ini tidak akan terselesaikan dengan baik tanpa adanya dukungan dan

bantuan dari berbagai pihak. Untuk itulah penulis tidak lupa mengucapkan terima

kasih kepada:

1. Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma

Yogyakarta.

2. Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu

Pendidikan, Universitas Sanata Dharma Yogyakarta.

3. Ketua Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma.

4. Bapak Drs. F.X. Muhadi, M.Pd., selaku dosen pembimbing yang telah dengan

sabar dan bijaksana memberikan bimbingan dan pengarahan dari awal hingga

viii

5. Bapak S. Widanarto P, S.Pd., M.Si., selaku dosen penguji yang telah dengan

sabar dan bijaksana memberikan pertanyaan-pertanyaan hingga penulis dapat

dinyatakan lulus ujian sarjana.

6. Bapak A. Heri Nugroho, S.Pd., M.Pd., selaku dosen penguji yang telah dengan

sabar dan bijaksana memberikan pertanyaan-pertanyaan hingga penulis dapat

dinyatakan lulus ujian sarjana.

7. Segenap dosen dan karyawan Fakultas Pendidikan dan Keguruan, yang telah

membantu secara langsung maupun tidak langsung dalam penyusunan proposal

penelitian ini.

8. Pimpinan PT. Macanan Jaya Cemerlang yang telah memberikan ijin untuk

penelitian kepada penulis.

9. Bapak R.A. Nugroho Septianto selaku HRD – GA Manager yang telah

memberikan ijin untuk penelitian kepada penulis.

10.Seluruh karyawan dan staf PT. Macanan Jaya Cemerlang Klaten yang telah

memberikan dukungannya kepada penulis.

11.Seluruh mahasiswa Universitas Sanata Dharma dan Politeknik LPP yang telah

memberikan masukan dan kerjasama yang baik selama ini.

Penulis

ix

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Anggrid Yanuarista Nomor Mahasiswa : 061344015

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya berjudul:

Hubungan Antara Biaya Mutu Dengan Produktivitas, studi kasus pada PT. Macanan Jaya Cemerlang Klaten.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 11 Maret 2010

Yang menyatakan

x

ABSTRAK

Hubungan Antara Biaya Mutu Dengan Produktivitas

Studi Kasus pada PT Macanan Jaya Cemerlang Klaten

Anggrid Yanuarista Universitas Sanata Dharma

Yogyakarta 2010

Tujuan Penelitian ini adalah untuk mengetahui: (1) komposisi masing-masing elemen biaya mutu, (2) produktivitas berkait laba, dan (3) hubungan antara biaya mutu dan produktivitas pada PT. Macanan Jaya Cemerlang Klaten. Penelitian ini dilakukan bulan September sampai dengan November 2009.

Langkah - langkah analisis data adalah sebagai berikut: (1) menghitung komposisi biaya mutu, (2) menghitung produktivitas berkait laba, (3) menentukan koefisien korelasi antara biaya mutu dengan produktivitas PT. Macanan Jaya Cemerlang Klaten dengan menggunakan analisis korelasi product moment dan uji signifikansi pada taraf 0,05.

xi

ABSTRACT

The Correlation Between Quality Cost and Productivity

A Case Study at Macanan Jaya Cemerlang Company Klaten

Anggrid Yanuarista University of Sanata Dharma

Yogyakarta 2010

The purpose of this research is to know: (1) the composition of elements of quality cost, (2) profit related to productivity, and (3) the correlation between quality cost and productivity in PT. Macanan Jaya Cemerlang Klaten. This research was conducted from September to November 2009.

The steps of data analysis are following: (1) calculating the composition of quality cost, (2) calculating the profit related to productivity, (3) determining the coefficient correlation between quality cost and productivity in PT. Macanan Jaya Cemerlang Klaten by using product moment correlation analysis and significant test at level of 0,05.

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... ix

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

D. Tujuan Penelitian ... 5

xiii

Halaman

BAB II. TINJAUAN PUSTAKA... 6

A. Tinjauan Teoritik... 6

1. Pengertian Mutu ... 6

2. Faktor-Faktor Yang Mempengaruhi Mutu ... 8

3. Pengertian dan Klasifikasi Biaya Mutu ... 11

4. Biaya Mutu Optimal ... 19

5. Manfaat Informasi Biaya Mutu ... 22

6. Produktivitas ... 22

7. Mutu dan Produktivitas ... 29

B. Kajian Hasil Penelitian yang Relevan ... 30

C. Kerangka Berpikir ... 31

D. Rumusan Hipotesis ... 33

BAB III. METODOLOGI PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Tempat dan Waktu Penelitian ... 34

C. Subjek dan Objek Penelitian ... 34

D. Sampel ... 35

E. Variabel Penelitian ... 35

F. Pengumpulan Data ... 38

xiv

Halaman

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 44

A. Sejarah Berdirinya Perusahaan... 44

B. Lokasi Perusahaan ... 45

C. Tujuan didirikannya Perusahaan ... 47

D. Struktur Organisasi ... 49

E. Keuangan ... 57

F. Personalia ... 57

G. Produksi ... 60

H. Proses Produksi ... 60

I. Pemasaran ... 63

BAB V. DESKRIPSI DATA, ANALISIS DATA, DAN PEMBAHASAN .. 64

A. Deskripsi Data ... 64

B. Analisis Data . ... 71

C. Pembahasan ... 90

BAB VI. PENUTUP ... 98

A. Kesimpulan ... 98

B. Keterbatasan ... 99

C. Saran ... 99

DAFTAR PUSTAKA ... 101

xv

DAFTAR TABEL

Halaman

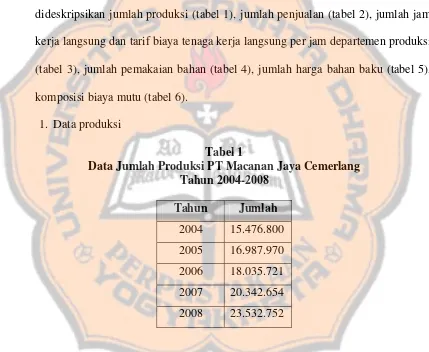

Tabel 1 Data Jumlah Produksi ... 64

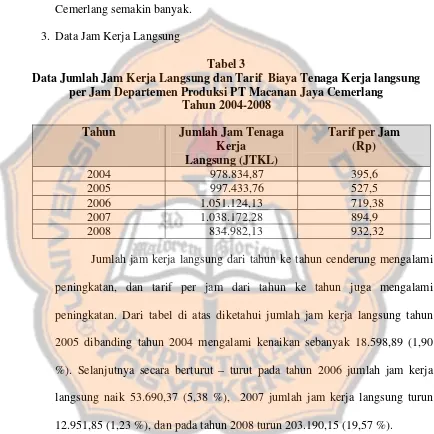

Tabel 2 Data Jumlah Penjualan ... 65

Tabel 3 Data Jumlah Jam Kerja dan Tarif per Jam Tenaga Kerja Langsung ... 66

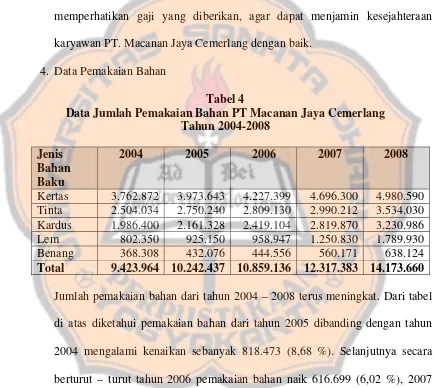

Tabel 4 Data Jumlah Pemakaian Bahan Baku ... 67

Tabel 5 Harga Bahan Baku per Kilogram ... 68

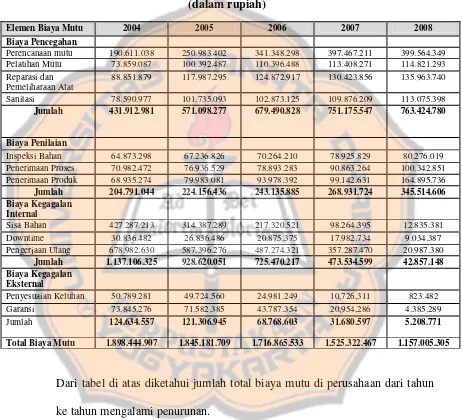

Tabel 6 Data Biaya Mutu ... 69

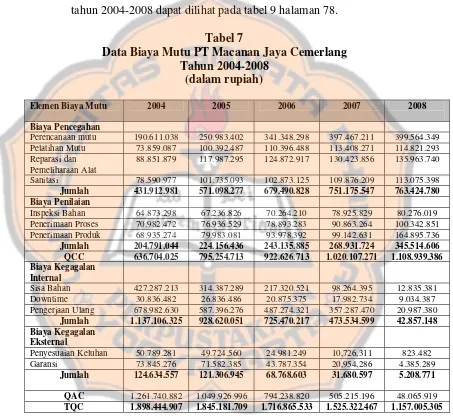

Tabel 7 Biaya Mutu ... 72

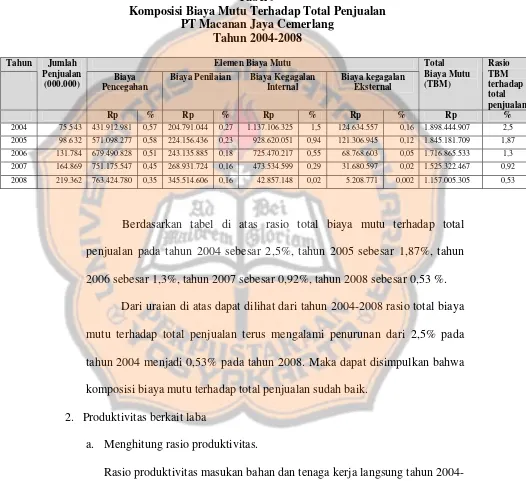

Tabel 8 Komposisi Biaya Mutu Terhadap Total Biaya Mutu ... 75

Tabel 9 Komposisi Biaya Mutu terhadap Total Penjualan ... 78

Tabel 10 Rasio Produktivitas Bahan dan Tenaga Kerja Langsung ... 79

Tabel 11 KNP Bahan dan Tenaga Kerja Langsung ... 81

Tabel 12 Biaya KNP Bahan dan Tenaga Kerja Langsung ... 82

Tabel 13 BKS Bahan dan Tenaga Kerja Langsung ... 84

Tabel 14 Dampak Produktivitas Berkait Laba ... 86

Tabel 15 Kenaikan Rasio ... 87

Tabel 16 Hubungan Antara Biaya Mutu dengan Produktivitas ... 89

Tabel 17 Data Jumlah Produksi tahun 2004-2008 ... 105

Tabel 18 Jumlah Penjualan tahun 2004-2008 ... 106

xvi

Tabel 21 Jumlah Pemakaian Bahan tahun 2004-2008 ... 108

Tabel 22 Biaya Mutu tahun 2004... 110

Tabel 23 Biaya Mutu tahun 2005... 111

Tabel 24 Biaya Mutu tahun 2006... 112

Tabel 25 Biaya Mutu tahun 2007... 113

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Pedoman Wawancara ... 102

Lampiran 2. Data Penelitian ... 105

Lampiran 3. Struktur Organisasi ... 115

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Globalisasi membawa dampak yang besar bagi perkembangan dunia

industri. Pasar semakin luas, peluang ada dimana-mana, namun sebaliknya

persaingan semakin ketat dan sulit. Pasar dibanjiri oleh berbagai macam

produk sejenis namun berlainan merk yang berusaha merebut posisi pasar.

Banyaknya produk yang memasuki pasar menjadikan konsumen selektif

dalam memilih produk. Produk yang bermutu tinggi dengan harga yang

relatif murah tentunya lebih mudah memperoleh posisi pasar. Dengan kata

lain, produk yang memiliki daya saing tinggi akan mampu menguasai

pasar. Hal ini mendorong perusahaan untuk meningkatkan kemampuannya agar

dapat mempertahankan kelangsungan hidupnya, perusahaan harus dapat

bersaing dengan perusahaan lainnya. Untuk itu perusahaan harus mampu

menentukan strategi bersaing apa yang mesti dilakukan agar dapat menang dalam

persaingan tersebut.

Perusahaan akan semakin meningkat dengan adanya

perusahaan-perusahaan yang mampu berproduksi secara lebih efisien dan menghasilkan

produk dengan daya saing yang tinggi.

Perusahaan harus mampu bersaing agar dapat mempertahankan kelangsungan

hidupnya. Kemampuan perusahaan dalam persaingan ditentukan oleh mutu dan

harga produk yang dihasilkan. Perusahaan yang memperhatikan mutu produknya

dapat menghasilkan penghematan yang besar sehingga dapat meningkatkan laba.

Tetapi tujuan perusahaan dalam menghasilkan produk atau jasa tidak hanya

diarahkan untuk memperoleh tingkat keuntungan yang tinggi melainkan juga

harus memperhatikan tingkat mutu produk yang dihasilkan.

Mutu produk dapat diukur berdasarkan biayanya yang sering disebut

biaya mutu. Biaya mutu adalah biaya yang terjadi atau mungkin terjadi karena

mutu yang buruk. Biaya mutu berkaitan dengan penciptaan, pengidentifikasian,

perbaikan, dan pencegahan kerusakan. Kegiatan biaya mutu dilaksanakan untuk

mencegah atau mendeteksi mutu yang tidak sama. Jika biaya pencegahan dan

penilaian naik lebih dulu dibanding biaya kegagalan eksternal dan internal maka

biaya mutu akan naik, dan produktivitas akan turun. Begitu juga sebaliknya, maka

dengan kata lain antara biaya mutu dengan produktivitas terdapat hubungan

negatif. Dalam suatu usaha menghadapi persaingan yang ketat sedapat mungkin

diusahakan peningkatan mutu sehingga biaya mutu dapat dikurangi untuk

menghasilkan produk dengan mutu tinggi.

Penyempurnaan mutu menawarkan manfaat ekonomik yang signifikan.

Jika penyempurnaan mutu tersebut secara serempak dapat diikuti oleh

penyempurnaan produktivitas sifatnya berhubungan, dan kenyataannya kedua hal

maju. Perusahaan harus berusaha secara berkesinambungan untuk

menyempurnakan mutu dan produktivitas. Perbaikan mutu dapat meningkatkan

produktivitas maupun sebaliknya. Sebagai contoh, apabila pengulangan kerja

berkurang karena berkurangnya unit produk cacat, maka sedikit tenaga kerja

dan bahan baku yang digunakan untuk menghasilkan output yang sama.

PT Macanan Jaya Cemerlang merupakan perusahaan penerbit dan

percetakan barang, yang berupa buku pelajaran dan majalah. Perusahaan ini

menyadari pentingnya mengadakan pengawasan terhadap mutu. Mutu

merupakan salah satu faktor utama dalam proses percetakan karena dalam proses

tersebut tidak diperkenankan untuk membuat kesalahan yang berakibat pada

rendahnya mutu produk dan menurunnya produktivitas. Untuk itu sebelum

kesalahan-kesalahan itu terjadi harus diperlukan upaya pengendalian biaya mutu.

Mutu dan produktivitas merupakan kunci keberhasilan dalam menghadapi

persaingan yang semakin ketat. Dengan memusatkan diri pada mutu dan

produktivitas perusahaan akan tetap bersaing dalam pasar dunia, karena

perusahaan yang menekankan mutu akan dapat meningkatkan mutu dalam suatu

masa hal itu telah menghasilkan peningkatan produktivitas. Oleh karena itu

penyempurnaan mutu dan peningkatan produktivitas harus selalu berjalan

beriringan.

Berdasarkan latar belakang masalah di atas, penulis merasa tertarik

untuk mengadakan penelitian dengan judul: ”Hubungan Antara Biaya Mutu

B. Batasan Masalah

Dalam penulisan ini, penulis membatasi masalah sebagai berikut:

1. Data yang diambil dalam penelitian adalah data bulanan tahun 2004-2008

tepatnya 60 bulan dengan pertimbangan bahwa data tersebut adalah data

paling akhir yang dikeluarkan perusahaan untuk penelitian dan rentang

waktunya tidak terlalu lama sehingga lebih akurat.

2. Produktivitas tenaga kerja langsung, penulis membatasi pada tenaga kerja

yang terlibat langsung dalam proses produksi yaitu tenaga kerja bagian

produksi.

3. Produktivitas yang akan dibahas adalah produktivitas berkait laba.

C. Rumusan Masalah

1. Bagaimana komposisi masing – masing biaya mutu di PT. Macanan Jaya

Cemerlang Klaten periode 2004 – 2008?

2. Bagaimana produktivitas berkait laba pada PT Macanan Jaya Cemerlang

Klaten periode 2004 – 2008?

3. Bagaimana hubungan biaya mutu dengan produktivitas berkait laba pada PT.

D. Tujuan penelitian

Tujuan Penelitian ini adalah untuk mengetahui (1) komposisi masing –

masing elemen biaya mutu, (2) produktivitas berkait laba, dan (3) hubungan

antara biaya mutu dan produktivitas berkait laba pada PT. Macanan Jaya

Cemerlang Klaten.

E. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan berguna sebagai sumbangan

pemikiran dan masukan bagi manajemen perusahaan dalam menentukan

kebijakan biaya mutu, khususnya dalam hubungannya dengan produktivitas.

2. Bagi Penulis

Menerapkan teori-teori yang diterima selama kuliah ke dalam

praktek yang sebenarnya, dan menambah pengetahuan dalam bidang

akuntansi manajemen, khususnya biaya mutu.

3. Bagi Universitas

Hasil penelitian diharapkan dapat digunakan sebagai bahan

informasi untuk penelitian selanjutnya yang berhubungan dengan penelitian

ini, memberi gambaran pada penelitian yang berhubungan serta dapat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritik 1. Pengertian Mutu

Dewasa ini persaingan dalam dunia usaha semakin ketat, para pelaku

usaha semakin dihadapkan pada berbagai masalah yang harus ditangani

secara cermat dan tepat. Seringkali permasalahan yang ada dapat

ditimbulkan dari dalam maupun luar perusahaan, dan keduanya

mempunyai pengaruh yang besar bagi keberhasilan perusahaan dalam

pencapaian keputusannya. Salah satu tujuan perusahaan pada umumnya

yaitu pencapaian laba yang maksimal, selain itu perusahaan juga harus

menjaga kelangsungan hidupnya pada masa sekarang dan masa yang

akan datang. Agar perusahaan semakin maju, mutu produk yang

dihasilkan menjadi hal yang terpenting karena produk yang mutunya

baik akan memberikan kepuasan kepada konsumen. Pada perusahaan yang

menekankan produk bermutu tidak terlepas adanya biaya yang berkaitan

dengan mutu, yaitu biaya mutu. Biaya mutu berhubungan dengan sub

kategori dari kegiatan terkait mutu yaitu kegiatan pengendalian dan kegiatan

produk gagal (kegiatan kegagalan). Kegiatan biaya mutu dilaksanakan untuk

mencegah atau mendeteksi mutu yang tidak sama.

Jika biaya pencegahan dan penilaian naik lebih dulu dibanding biaya

kegagalan eksternal dan internal maka biaya mutu akan naik, dan

produktivitas akan turun. Begitu juga sebaliknya, maka dengan kata lain

antara biaya mutu dengan produktivitas terdapat hubungan. Karena mutu

merupakan elemen yang terpenting dalam bersaing, oleh karena itu

perusahaan akan terus berusaha meningkatkan mutu secara terus menerus

atau rutin.

Dalam Kamus Besar Bahasa Indonesia, mutu didefinisikan sebagai

baik atau buruknya sesuatu. Mutu adalah sesuatu yang diputuskan oleh

pelanggan, mutu didasarkan pada pengalaman aktual pelanggan terhadap

produk dan jasa. Mutu didefinisikan sebagai tingkat keunggulan dan

dibedakan menjadi 2 (dua) jenis, yaitu (R.A. Supriyono, 1994 : 377):

a. Mutu Rancangan (quality of design)

Mutu rancangan adalah suatu fungsi sebagai spesifikasi produk.

Sebagai contoh mobil merk BMW dan Suzuki mempunyai fungsi yang

sama yaitu sebagai alat transportasi namun keduanya mempunyai mutu

rancangan yang berbeda. Mutu rancangan yang lebih tinggi biasanya

ditunjukkan oleh 2 (dua) hal, yaitu: (1) tingginya biaya pemanufakturan,

dan (2) tingginya harga jual.

b. Mutu Kesesuaian (quality of conformance)

Mutu kesesuaian adalah suatu ukuran bagaimana suatu produk

spesifikasi rancangan produk tersebut cocok untuk dipergunakan. Sebagai

contoh seorang pelanggan yang membeli jam tangan berlapis baja,

mengharapkan bahwa jam tersebut berfungsi dengan baik dalam

jangka waktu tertentu, namun ketika pertama kali dia memutar

kunci jam tangan tersebut gagang putarannya patah, jenis penilaian

mutu apa yang dibuat oleh pelanggan.

Dari kedua jenis mutu tersebut di atas, mutu kesesuaian harus

menerima tekanan yang lebih besar. Ketidaksesuaian untuk memenuhi

persyaratan biasanya menimbulkan masalah besar bagi perusahaan.

Jika para ahli mutu berbicara mengenai peningkatan mutu, mereka

mengartikannya sebagai pengurangan kejadian ketidaksesuaian dengan

harapan para pelanggan. Jadi untuk para ahli mutu, istilah mutu sinonim

dengan kesesuaian untuk memenuhi persyaratan-persyaratan

mengerjakannya secara benar saat pertama. Produk harus diproduksi sesuai

dengan spesifikasi rancangannya. Persyaratan-persyaratan harus dipenuhi,

jika produk ini tidak baik maka rancangannya harus dirubah.

2. Faktor-Faktor yang Mempengaruhi Mutu

Mutu produk dan jasa secara langsung dipengaruhi oleh sembilan

a. Market (Pasar)

Jumlah produk baru yang ditawarkan dipasar terus tumbuh dan bertambah dengan hasil pengolahan teknologi - teknologi baru.

Sehingga setiap perusahaan bisnis harus lebih fleksibel dan mampu

berubah arah dengan cepat karena keadaan tersebut mengakibatkan

konsumen cenderung untuk meminta dan lebih selektif dalam memilih

produk untuk memenuhi kebutuhannya.

b. Money (uang)

Biaya-biaya kualitas yang dikaitkan dengan biaya pemeliharaan

dan perbaikan kualitas telah mencapai ketinggian yang tak terduga yang

belum pernah terjadi sebelumnya. Kenyataan ini telah memfokuskan

perhatian para manajer pada bidang biaya kualitas sebagai salah satu dari

titik lunak tempat biaya operasi dan kerugian dapat diturunkan untuk

memperbaiki laba.

c. Management (manajemen)

Tanggungjawab kualitas dapat didistribusikan menjadi beberapa

kelompok khusus. Hal ini telah menambah beban manajemen puncak

khususnya dipandang dari bertambahnya kesulitan dalam mengalokasikan

tanggungjawab yang tepat untuk mengkoreksi penyimpangan dari

d. Men (manusia)

Spesialisasi bidang-bidang pengetahuan yang bertambah

menciptakan suatu permintaan akan ahli teknik sistem pada semua bidang

spesialisasi. Untuk bersama merencanakan, mencipta dan mengoperasikan

berbagai sistem yang akan menjamin suatu hasil yang diinginkan.

e. Motivation (motivasi)

Motivasi akan tambahan hadiah uang para pekerja, memperkuat

rasa keberhasilan di dalam pekerjaan mereka dan pengakuan yang positif

bahwa mereka secara pribadi turut memberikan sumbangan atas

tercapainya tujuan perusahaan. Hal ini membimbing ke arah kebutuhan

yang tidak pernah ada sebelumnya yaitu pendidikan kualitas dan

komunikasi yang lebih baik tentang kesadaran kualitas.

f. Materials (bahan)

Perlunya batasan yang ketat dan jelas dalam memilih bahan baku

disebabkan biaya produksi yang harus ditekan dan persyaratan mutu harus

dicapai perusahaan.

g. Machines and mechanism (mesin dan mekanisasi)

Semakin besar perusahaan melakukan mekanisasi dan otomatisasi

h. Modern information methods (metode informasi modern).

Metode informasi dengan menggunakan informasi teknologi komputer

adalah cara untuk mengendalikan mesin dan proses produksi sehingga

sesuai dengan persyaratan mutu.

i. Mounting product requirement (persyaratan proses produksi).

Keamanan penting untuk meningkatkan mutu karena persyaratan

yang harus dicapai menyebabkan perhatian harus konstan sehingga tidak

ada faktor yang masuk dan menurunkan kehandalan proses atau sistem.

3. Pengertian dan Klasifikasi Biaya Mutu

Menurut R.A. Supriyono (1994: 379), biaya mutu adalah biaya yang

terjadi atau mungkin akan terjadi karena mutu yang buruk. Sedangkan

menurut Hansen and Mowen (1997: 7), biaya mutu adalah biaya yang timbul

karena mungkin atau telah dihasilkan produk yang jelek mutunya. Dari kedua

definisi tersebut penulis menyimpulkan bahwa biaya mutu adalah dasar untuk

mengevaluasi investasi dalam program mutu yang dinyatakan dalam

pengertian perbaikan biaya, peningkatan laba dan lainya, yang intinya biaya

mutu adalah landasan ekonomi untuk sistem mutu. Definisi ini

mengimplikasikan bahwa biaya mutu berhubungan sub kategori dari kegiatan

terkait dengan mutu: kegiatan pengendalian dan kegiatan produk gagal

Kegiatan pengendalian dilaksanakan oleh suatu organisasi untuk mencegah

atau mendeteksi mutu yang jelek (karena mutu yang jelek mungkin terjadi).

Sedangkan kegiatan produk gagal dilaksanakan oleh suatu organisasi atau

oleh pelanggannya untuk merespon mutu yang jelek (mutu yang jelek

memang sudah terjadi). Biaya mutu harus dikendalikan dengan tepat oleh

suatu perusahaan, karena:

a. Dengan meningkatnya biaya mutu maka hasil produksi akan semakin

rumit.

b. Meningkatnya kesadaran akan biaya daur hidup produk termasuk di

dalamnya biaya pemeliharaan, tenaga kerja dan suku cadang.

c. Adanya kebutuhan akan insinyur dan pengelola mutu yang secara efektif

dapat membeberkan biaya produksi dalam bahasa manajemen umum,

yaitu uang.

Biaya mutu yang terlalu tinggi menyebabkan harga pokok produk tinggi,

sehingga produk menjadi tidak kompetitif. Kalau hal ini terjadi dalam jangka

panjang dapat menurunkan produktivitas dan kemampuan kompetitif perusahaan.

Biaya mutu yang terlalu tinggi juga menunjukkan ketidakefisienan manajemen

dalam mengelola perusahaan. Pengendalian biaya mutu dapat memotivasi

departemen yang mampu bertanggungjawab terhadap program perbaikan

Jadi dapat disimpulkan bahwa biaya mutu merupakan alat bantu manajemen

sebagai berikut:

1. Metode penilaian efektivitas program mutu secara menyeluruh.

2. Salah satu cara penentuan jumlah usaha optimal di antara berbagai

tindakan yang berhubungan dengan mutu.

3. Metode penentuan lingkup permasalahan dan prioritas tindakan.

Agar biaya mutu dapat direncanakan, diukur dan dikendalikan maka

diperlukan sistem akuntansi biaya mutu yang kemudian disajikan dalam laporan

biaya mutu. Laporan biaya mutu dapat digunakan sebagai dasar pengambilan

keputusan jangka pendek dan jangka panjang serta untuk mengevaluasi usaha

yang telah dilakukan manajemen dalam rangka menjaga mutu produk.

Menurut R. A. Supriyono (1994: 379), biaya mutu dapat diklasifikasikan

menjadi 4 (empat) jenis biaya, yaitu:

1. Biaya pencegahan

Biaya pencegahan adalah biaya yang terjadi untuk mencegah mutu

yang jelek pada produk atau jasa yang akan dihasilkan. Contoh: perencanaan

mutu, pelaporan mutu, peninjauan desain, pemilihan dan evaluasi pemasok.

2. Biaya penilaian

Biaya yang terjadi untuk menentukan apakah produk dan jasa

telah sesuai dengan persyaratan dan kebutuhan pelanggan.

Contoh: biaya pemeriksaan bahan baku, pengawasan, penilaian proses, dan

3. Biaya produk gagal internal

Adalah biaya yang terjadi karena produk dan jasa yang dihasilkan

tidak sesuai dengan spesifikasi atau kebutuhan pelanggan dan dideteksi

sebelum dikirim pihak luar. Contoh : pengerjaan ulang, penghentian mesin,

pengujian ulang, dan perubahan desain.

4. Biaya produk gagal eksternal

Biaya produk gagal eksternal adalah biaya yang terjadi karena produk

yang dihasilkan gagal memenuhi persyaratan dan kebutuhan pelanggan

setelah barang dikirim kepelanggan. Contoh: kehilangan pelanggan karena

produk jelek, biaya jaminan, dan perbaikan.

Pada dasarnya biaya mutu dapat dibedakan menjadi 2 (dua) golongan

berdasarkan sifat terjadinya, yaitu: (a) biaya pengendalian yang meliputi: biaya

pencegahan serta biaya penilaian, (b) biaya kegagalan yang meliputi: biaya

kegagalan internal dan eksternal.

Berikut ini akan diuraikan unsur-unsur dari masing - masing kelompok

biaya mutu di atas (A.V. Feigenbaum, 1989:105):

1. Biaya pencegahan.

a. Perencanaan mutu.

Perencanaan mutu merupakan biaya yang berkaitan dengan

menerjemahkan rancangan produk, persyaratan mutu konsumen yang

dalam kendali pembuatan yang spesifik dalam mutu bahan, dan produk

b. Kendali proses.

Merupakan biaya yang berkaitan dengan waktu yang digunakan

oleh semua karyawan untuk menelaah dan menganalisis proses

pembuatan produk.

c. Perancangan dan pengembangan peralatan informasi mutu.

Merupakan biaya yang dikaitkan dengan waktu, yang digunakan

oleh karyawan untuk merancang dan mengembangkan pengukuran mutu

produk dan proses, data, kendali, dan perlengkapan yang berkaitan.

d. Pelatihan mutu dan pengembangan tenaga kerja.

Pelatihan mutu merupakan biaya pengembangan dan

pengoperasian program formal pelatihan mutu pada seluruh operasi

perusahaan, yang dirancang untuk melatih karyawan dalam hal

pemahaman dan penggunaan program-program dan teknik-teknik untuk

kendali mutu dan keterandalan dan keamanan.

e. Telaah rancangan produk.

Telaah rancangan produk merupakan biaya pengevaluasian

produk pra produksi untuk keperluan evaluasi mutu, keterandalan dan

f. Pengembangan manajemen dan sistem kualitas.

Pengembangan dan manajemen sistem merupakan biaya

keseluruhan rekayasa sistem kualitas dan manajemen dan dukungan untuk

pengembangan sistem kualitas.

2. Biaya penilaian

a. Pengujian dan pemeriksaan terhadap bahan.

Pengujian dan pemeriksaan bahan-bahan yang dibeli merupakan

biaya yang dikaitkan dengan waktu yang digunakan untuk mengevaluasi

kualitas bahan, juga menyertakan biaya pemeriksaan keliling ke

pabrik-pabrik penjual untuk mengevaluasi bahan-bahan yang dibeli.

b. Pengujian penerimaan laboratorium.

Pengujian penerimaan laboratorium merupakan biaya semua

pengujian yang dilakukan untuk mengevaluasi kualitas bahan yang

dibeli.

c. Penyiapan pengujian atau pemeriksaan.

Menyiapkan pengujian atau pemeriksaan merupakan biaya yang

dikaitkan dengan waktu yang dipakai untuk menyiapkan produk dan

peralatan yang berkaitan dengan pengujian.

d. Audit kualitas

Audit kualitas merupakan biaya yang dikaitkan dengan waktu

e. Peninjauan rekayasa produk dan penyerahan pengiriman

Pengiriman merupakan biaya yang dikaitkan dengan waktu yang

dipakai untuk meninjau kembali data pengujian dan pemeriksaan sebelum

penyerahan produk untuk dikirimkan.

f. Pengujian lapangan

Pengujian lapangan merupakan biaya yang dipergunakan pada

waktu diadakan pengujian lapangan terhadap produk ditempat pelanggan

sebelum penyerahan akhir. Biaya-biaya ini dapat termasuk biaya

bepergian dan beban.

3. Biaya kegagalan internal

a. Afkiran (scarp)

Afkiran merupakan biaya bahan sisa atau tidak dipergunakan

karena tidak mencapai tingkat kualitas yang diisyaratkan.

b. Pengerjaan ulang

Biaya pengerjaan ulang merupakan biaya yang dikeluarkan karena

adanya produk cacat sehingga perlu dilakukan pengerjaan ulang agar

produk tersebut mencapai kualitas yang diisyaratkan.

c. Perubahan rancangan produk

Biaya yang dikaitkan dengan waktu yang menyangkut perubahan

rancangan produk agar sesuai dengan yang diharapkan. Biaya ini

juga menyangkut bahan-bahan yang digunakan dalam rancangan

d. Downtime

Downtime merupakan biaya karena ada kerusakan mesin ataupun terjadinya produk cacat sehingga mengakibatkan adanya waktu

yang hilang.

4. Biaya Kegagalan Eksternal

a. Keluhan dalam jaminan

Keluhan dalam jaminan merupakan semua biaya untuk mengatasi

keluhan lapangan yang spesifik dalam masa jaminan untuk penyelidikan,

perbaikan atau penggantian.

b. Keluhan di luar jaminan

Biaya yang dapat dikategorikan dalam biaya yang tidak dapat

diukur (hidden cost) karena dapat mengakibatkan hilangnya konsumen sehingga penjualan menjadi berkurang.

c. Pelayanan produk

Pelayanan produk merupakan semua biaya pelayanan produk yang

diterima secara langsung yang diakibatkan oleh pengoreksian

ketidaksempurnaan atau pengujian khusus atau pengoreksian terhadap

kecacatan.

d. Penarikan produk

Penarikan produk merupakan biaya - biaya yang berkaitan dengan

kerugian karena penarikan produk seperti biaya transportasi saat menarik

e. Retur penjualan

Perusahaan memberikan kesempatan kepada pelanggan yang

mendapatkan produk rusak atau tidak sesuai dengan pesanan untuk

melakukan retur atas barang yang dikirim. Perusahaan akan mengganti

barang yang tidak sesuai dengan pesanan.

Biaya yang timbul karena penarikan barang dari pelanggan, biaya

pengiriman produk kembali ke pelanggan dan gaji karyawan yang

menangani retur dimasukkan kedalam retur penjualan.

Pengembalian barang karena kerusakan produk, yang dihitung

sebesar harga jual yang digunakan oleh perusahaan, tidak termasuk dalam

aktivitas mutu sehingga harus dipisahkan dari biaya retur penjualan.

4. Biaya Mutu Optimal

Menurut R. A. Supriyono (1994: 382), para manajer bertanggungjawab

untuk menilai tingkat optimal mutu dan untuk menentukkan jumlah relatif yang

harus dikeluarkan untuk setiap kelompok tersebut. Dalam hal ini terdapat dua

pandangan mengenai biaya mutu yang optimal, yaitu: (1) tingkat mutu yang

dapat diterima (acceptable quality level), tingkat mutu ini didasarkan atas pandangan tradisional, (2) pengendalian secara total (total quality control), tingkat mutu ini didasarkan atas pandangan yang diadopsi dari

Setiap pandangan menawarkan kepada para manajer mengenai informasi tentang

bagaimana biaya-biaya mutu harus dimanajemenkan.

Ada dua pandangan mengenai biaya mutu optimal yaitu pandangan

tradisional dan pandangan kelas dunia (R.A. Supriyono, 1994: 382):

a. Distribusi optimal biaya mutu: pandangan tradisional

Menurut pandangan tradisional, distribusi optimal biaya mutu adalah

keseimbangan optimal antara biaya pengendalian dan biaya kegagalan. Jika

biaya pengendalian naik, biaya kegagalan akan turun. Selama penurunan

biaya kegagalan lebih besar daripada kenaikan biaya pencegahan dan

penilaian, maka perusahaan harus secara kontinyu meningkatkan

usaha-usahanya untuk mencegah atau mendeteksi ketidaksesuaian unit-unit

produk yang dihasilkan dengan persyaratan-persyaratannya. Pada

akhirnya suatu titik akan dicapai, yang menunjukkan keseimbangan

antara peningkatan biaya pencegahan dan penilaian dengan biaya kegagalan.

Setelah titik tersebut, peningkatan usaha pencegahan dan penilaian

mengakibatkan biaya yang lebih besar dari pada biaya penurunan kegagalan.

Tanpa adanya perubahan dalam teknologi, titik tersebut mencerminkan

tingkat minimum biaya mutu total. Standar mutu yang dianggap tepat dalam

pendekatan tradisional adalah tingkat mutu yang dapat diterima (Acceptable Quality level, AQL). AQL merupakan standar mutu yang sederhana yang mentolerir kemungkinan terjadinya sejumlah tertentu produk rusak yang

b. Distribusi optimal biaya mutu: pandangan kelas dunia.

Menurut pandangan kelas dunia, standar mutu yang dianggap tepat

yaitu konsep kerusakan nol (zero defect). Kerusakan nol adalah standar kinerja yang mengharuskan produk dan jasa yang diproduksi dan dijual

sesuai dengan spesifikasi yang telah ditentukan. Sedangkan tingkat biaya

mutu optimal tercapai jika tidak ada produk rusak. Inti pandangan ini adalah:

1. Semula perusahaan meningkatkan biaya pengendalian agar dapat

mengurangi biaya kegagalanya sehingga tercapai trade-off.

2. Selanjutnya perusahaan dapat memotong kembali biaya pengendalian.

3. Akhirnya, perusahaan dapat mengurangi semua biaya mutu secara

permanen.

Ada 3 perbedaan penting biaya mutu kontemporer dengan biaya mutu

tradisional yaitu:

a. Biaya pengendalian tidak mengikat tanpa batas ketika mendekati kondisi

tanpa cacat nol.

b. Biaya pengendalian dapat naik kemudian turun ketika mendekati kondisi

untuk cacat nol.

5. Manfaat Informasi Biaya Mutu

Menurut R.A. Supriyono (1994 : 380 - 413) informasi biaya mutu dapat

memberikan berbagai manfaat, antara lain dapat digunakan untuk:

a. Mengidentifikasikan peluang laba atau penghematan biaya dapat

meningkatkan laba.

b. Mengambil keputusan capital budgeting dan keputusan investasi c. Menekan biaya pembelian dan biaya yang berkaitan dengan pemasok.

d. Pengidentifikasian pemborosan dalam aktivitas yang tidak dikehendaki

pelanggan.

e. Pengidentifikasian sistem yang berlebihan

f. Menentukan apakah biaya-biaya mutu telah didistribusikan secara

tepat.

g. Menentukan tujuan dalam anggaran dan perencanaan laba

h. Mengidentifikasi masalah-masalah mutu.

i. Dijadikan sebagai alat manajerial untuk ukuran perbedaan tentang hubungan

masukan dan keluaran.

j. Dijadikan sebagai ukuran penilaian kinerja yang objektif.

6. Produktivitas

Produktivitas berhubungan dengan memproduksi keluaran (output) secara efisien, dengan menggunakan kuantitas masukan sesedikit mungkin (Supriyono,

a. Penentuan pengukur produktivitas

Produktivitas berkaitan dengan memproduksi keluaran secara efisien

dan khususnya ditujukan pada hubungan keluaran dengan masukan yang

digunakan untuk memproduksi keluaran tersebut.

Biasanya perbedaan kombinasi atau bauran masukan dapat digunakan

untuk menghasilkan tingkat keluaran tertentu. Efisiensi produktif total

adalah titik yang memenuhi dua kondisi yang memuaskan, yaitu:

1. Untuk setiap bauran masukan tertentu dapat menghasilkan keluaran

dalam jumlah tertentu, dalam arti tidak ada kelebihan pemakaian

masukan untuk menghasilkan keluaran tersebut, meskipun mungkin

hanya satu unit.

2. Dengan menggunakan bauran masukan tertentu yang memuaskan

sebagaimana kondisi pertama, bauran yang memiliki biaya paling rendah

yang dipilih.

Kondisi pertama disebabkan oleh hubungan teknis, oleh sebab itu

dinamakan efisiensi teknis. Kondisi kedua disebabkan oleh hubungan relatif

harga masukan dan oleh karena itu disebut efisiensi harga.

Program peningkatan produktivitas berkaitan dengan gerakan ke

arah produktif total. Sebagai contoh peningkatan produktivitas dapat

dicapai dengan:

1. Menggunakan semua masukan dalam jumlah yang lebih sedikit untuk

2. Menghasilkan keluaran yang lebih banyak dengan menggunakan

masukan yang sama.

Pengukuran produktivitas berhubungan dengan pengukuran

perubahan produktivitas, sehingga usaha-usaha untuk meningkatkan

produktivitas dapat dievaluasi. Pengukuran dapat juga bersifat prospektif

dan sebagai masukan untuk pembuatan keputusan strategik. Ukuran-ukuran

produktivitas dapat dikembangkan untuk satu masukan secara terpisah atau

untuk semua masukan secara bersama-sama.

b. Pengukuran produktivitas parsial

Pembahasan mengenai pengukuran produktivitas parsial mencakup:

(1) penentuan produktivitas parsial, (2) ukuran-ukuran parsial dan pengukuran

perubahan produktivitas, (3) keunggulan ukuran-ukuran parsial, dan (4)

kelemahan ukuran-ukuran parsial.

1. Penentuan ukuran produktivitas parsial

Produktivitas masukan tunggal biasanya diukur dengan menghitung

rasio keluaran terhadap masukan. Rumus yang digunakan adalah sebagai

berikut :

Rasio produktivitas = Keluaran : Masukan

Karena yang diukur hanya produktivitas satu masukan, maka ukuran tersebut dinamakan ukuran produktivitas parsial. Jika masukan dan

keluaran tersebut keduanya diukur dalam kuantitas fisik maka ukuran ini

dinyatakan dalam nilai uang, misalnya rupiah maka ukuran ini dinamakan

ukuran produktivitas finansial. Sebagai contoh, misalnya dalam tahun 1993

PT. Teknikatama memproduksi produk A sebanyak 55.000 unit dengan

menggunakan 11.000 jam kerja karyawan maka rasio produktivitas tenaga

kerja adalah sebanyak: 55.000 : 11.000 = 5.

Unit setiap jam kerja, karena unit-unit tersebut dinyatakan dalam ukuran fisik, maka ukuran tersebut dinamakan ukuran operasional.

2. Ukuran-ukuran parsial dan ukuran perubahan

Rasio produktivitas tenaga kerja pada contoh PT. Teknikatama untuk

tahun 1993 sebesar 5 unit untuk satu jam kerja tersebut adalah

produktivitas yang dialami oleh perusahaan tersebut.

Jika rasio tersebut berdiri sendiri-sendiri tanpa berhubungan dengan

yang lain, rasio tersebut hanya memberikan informasi yang sedikit

mengenai efisiensi produktif atau informasi mengenai apakah perusahaan

mengalami peningkatan atau penurunan produktivitas. Namun mungkin

saja perusahaan menyusun laporan mengenai peningkatan atau penurunan

efisiensi produktivitas dengan mengukur perubahan dalam produktivitas

periode sebelumnya, sehingga ukuran produktivitas saat ini harus

dibandingkan dengan periode sebelumnya. Dalam hal ini produktivitas

periode sebelumnya tersebut dinamakan periode dasar dan berfungsi

sebagai kriteria atau standar untuk mengukur perubahan dalam efisiensi

dapat dipilih sesuai periode yang diinginkan, misalnya tahun sebelumnya

atau periode yang diperlukan untuk memproduksi batch produk yang terakhir. Untuk evaluasi strategik periode dasar biasanya dipilih pada awal

tahun.

Sebagai contoh, jika PT. Teknikatama menggunakan tahun 1993

sebagai periode dasar maka standar produktivitas tenaga kerja adalah 5 unit

produk A dalam satu jam kerja. Pada akhir tahun 1993 manajemen

perusahaan tersebut memutuskan untuk mencoba prosedur baru dalam

merakit produk dalam tahun 1994 dengan harapan prosedur baru tersebut

dapat menggunakan tenaga kerja lebih efisien. Dalam tahun 1994, produk

A diproduksi 550.000 dengan menggunakan jam kerja 100.000 jam, maka:

a. Besarnya rasio produktivitas dalam tahun 1994 adalah:

550.000 : 100.000 = 5,5 unit produk per jam

b. Perubahan produktivitas tenaga kerja dari tahun dasar 1993 ke 1994

adalah sebesar: 5,5 – 5 = 0,5 unit per jam. Perubahan tersebut

merupakan peningkatan yang signifikan dalam produktivitas tenaga

kerja dan merupakan bukti pendukung keunggulan proses perakitan

baru.

3. Keunggulan ukuran-ukuran parsial

Ukuran-ukuran parsial sebagai ukuran produktivitas mempunyai

a. Memungkinkan manajer untuk memusatkan pada penggunaan masukan

tertentu.

b. Ukuran operasional parsial lebih mudah digunakan untuk menilai

kinerja produktivitas karyawan operasional. Misalnya para karyawan

dihubungkan dengan jumlah unit produk yang dihasilkan per jam atau

jumlah produk yang dihasilkan per satuan baret. Jadi ukuran-ukuran

operasional parsial dapat menyediakan umpan balik yang dapat dengan

mudah dihubungkan dan dimengerti oleh karyawan operasional karena

menggunakan ukuran-ukuran yang berkaitan dengan masukan yang

dapat dikendalikannya.

c. Untuk kepentingan operasional seringkali standar kinerja digunakan

bersifat jangka pendek. Sebagai contoh standar yang digunakan dapat

berupa rasio-rasio batch produksi sebelumnya.

d. Dengan menggunakan standar parsial, produktivitas dalam satu tahun itu

sendiri dapat ditelusuri.

4. Kelemahan-kelemahan ukuran parsial

Meskipun ukuran-ukuran parsial sebagai ukuran produktivitas

mempunyai beberapa keunggulan, namun ukuran-ukuran ini sekaligus

mempunyai beberapa kelemahan sebagai berikut: (1) Ukuran parsial dapat

digunakan secara terpisah, atau tidak dihubungkan dengan ukuran-ukuran

lainya dapat menyesatkan, (2) Penurunan produktivitas merupakan salah

lainnya. Perubahan tingkat produktivitas masukan ini mungkin memang

diharapkan oleh manajemen jika keseluruhan biaya menurun, namun akibat

yang bersifat menyeluruh ini tidak dapat tercermin dalam pengukuran

produktivitas parsial.

c. Pengukuran produktivitas total

Pengukuran produktivitas total adalah pengukuran produktivitas berkait

laba, karena perubahan laba dari periode dasar ke periode selanjutnya

sebagian disebabkan oleh perubahan produktivitas. Pengukuran

produktivitas berkait laba adalah alat ukur untuk menilai jumlah perubahan

laba yang disebabkan oleh perubahan produktivitas. Pengkaitan

produktivitas berkait laba dijelaskan oleh aturan sebagai berikut:

Perubahan laba karena perubahan produktivitas = (biaya masukan yang

akan digunakan periode ini dalam kondisi tidak ada perubahan

produktivitas) – (biaya masukan kini yang sesungguhnya digunakan).

Adapun tahap – tahap yang digunakan untuk menerapkan aturan berkait

laba tersebut sebagai berikut:

1. Menghitung masukan yang akan digunakan untuk periode ini tanpa

memperhitungkan (netral) terhadap perubahan produktivitas.

KNP = Keluaran Kini : Rasio produktivitas periode dasar

2. Menghitung biaya KNP total

Biaya KNP total = ∑ (KNP x H)

3. Menghitung biaya kini sesungguhnya (BKS)

BKS = ∑ (KS x H)

4. Menghitung dampak produktivitas terhadap laba (DPBL)

DPBL = Biaya KNP total – BKS

7. Mutu dan Produktivitas

Menurut R.A.Supriyono (1994 : 429), peningkatan mutu mungkin

meningkatkan produktivitas dan mungkin sebaliknya. Sebagai contoh, jika

pengerjaan kembali produk rusak dapat dikurangi dengan cara memproduksi

produk rusak lebih sedikit, maka biaya bahan dan tenaga kerja yang digunakan

untuk memproduksi produk yang sama lebih sedikit. Pengurangan jumlah produk

rusak berarti meningkatkan mutu, pengurangan jumlah masukan yang digunakan

berarti meningkatkan produktivitas.

Karena sebagian besar peningkatan mutu dapat mengurangi jumlah

sumber-sumber yang digunakan untuk memproduksi dan menjual keluaran

organisasi, maka sebagian besar peningkatan mutu dapat meningkatkan

produktivitas. Jadi peningkatan mutu umumnya dapat tercermin dalam

ukuran-ukuran produktivitas. Namun ada cara lain untuk meningkatkan produktivitas

barang dengan kerusakan kecil atau nol, namun masih mempunyai proses yang

tidak efisien.

Peningkatan mutu memungkinkan pengurangan biaya mutu dan

peningkatan produktivitas peningkatan mutu ditandai dengan semakin

berkurangnya pengerjaan ulang, penggunaan bahan baku, tenaga kerja, inspeksi

produk jadi, sehingga biaya mutu yang dikeluarkan juga semakin berkurang.

Berkurangnya penggunaan bahan baku, tenaga kerja atau masukan lain

yang digunakan untuk memproduksi output dalam jumlah yang sama besar atau

lebih besar menunjukkan adanya suatu peningkatan produktivitas. Sebagai

contoh, jika pengerjaan kembali produk rusak dapat dikurangi dengan cara

memproduksi produk yang rusak lebih sedikit, atau jika memungkinkan

meniadakan produk rusak, maka biaya bahan dan tenaga kerja yang digunakan

untuk memproduksi produk yang sama dapat lebih sedikit. Pengurangan produk

yang rusak berarti meningkatkan produktivitas. Hal ini akan mengakibatkan

penghematan biaya yang besar disertai dengan peningkatan produktivitas.

Produktivitas yang semakin meningkat dan biaya yang semakin sedikit akan

memberikan peluang pasar yang lebih baik dan perusahaan akan dapat

mempertahankan usahanya.

B. Kajian Hasil Penelitian Yang Relevan

Penelitian terdahulu yang pernah dilakukan tentang hubungan antara

Vincentia Nora Laksminingrum (1997) dimana objeknya adalah PT. SARI

HUSADA Yogyakarta, hasil penelitiannya menunjukkan bahwa PT. SARI

HUSADA pada tahun 1991-1996 biaya mutu mempengaruhi secara signifikan

terhadap produktivitas. Dimana semakin minimal biaya mutu, produktivitas akan

semakin naik, yang artinya ada hubungan negatif dan nyata antara biaya mutu

dengan produktivitas. Sedangkan penelitian yang dilakukan oleh Pamuji (2001)

di mana objeknya pada PT. PRIMISSIMA Sleman, hasil penelitiannya

meunjukan bahwa PT. PRIMISSIMA pada tahun 1999 – 2001, biaya mutu

mempengaruhi secara signifikan terhadap produktivitas. Dimana pada saat biaya

pengendalian naik maka produktivitas ikut naik. Kemudian penelitian yang

dilakukan oleh Ani Rukmiwati (2007) di mana objeknya pada PT. Macanan Jaya

Cemerlang Klaten, hasil penelitiannya meunjukan bahwa PT. Macanan Jaya

Cemerlang pada tahun 2004 – 2005, berdasarkan hasil analisis regresi linier,

maka terdapat hubungan positif antara biaya mutu dan produktivitas. Masing –

masing biaya mutu mempunyai perilaku yang sama terhadap produktivitas. Biaya

mutu mempengaruhi secara signifikan terhadap produktivitas.

C. Kerangka Berfikir

Mutu dan produktivitas merupakan kunci keberhasilan perusahaan di

dalam menghadapi persaingan yang semakin ketat. Karena itu, suatu perusahaan

harus dapat melaksanakan pengukuran mutu dan produktivitas. Pengendalian

sedangkan pengendalian mutu yang maju menggunakan pengendalian mutu

secara total (TQC) yang berusaha agar kerusakan nol. Produktivitas dan

penyempurnaan mutu keduanya saling berhubungan. Dalam suatu usaha yang

mengahadapi persaingan ketat, perusahaan-perusahaan tersebut harus

memberikan perhatian yang lebih besar pada mutu dan produktivitas, khususnya

karena adanya potensi untuk menurunkan biaya dan meningkatkan mutu produk.

Bagi perusahaan yang beroperasi dalam lingkungan pemanufakturan maju,

persaingan yang ada sangat intensif dan mutu dapat menawarkan suatu

keunggulan daya saing yang penting. Jika pandangan konvensional mengenai

mutu dinilai salah, maka perusahaan yang mengetahui kesalahan ini dapat

memanfaatkan pengetahuannya dengan mengurangi produk rusak dan sekaligus

menurunkan biaya mutu total mereka.

Tingkat optimal biaya mutu terjadi jika tidak ada produk rusak. Sebagai

contoh perusahaan memutuskan untuk meningkatkan mutu masukan bahan

mentahnya melalui implementasi program pemilihan pemasok. Tujuan keputusan

tersebut adalah untuk mengidentifikasikan dan menggunakan para pemasok yang

dapat memenuhi standar mutu tertentu. Seiring dengan penerapan program ini,

terjadi peningkatan biaya dalam perusahaan tersebut, misalnya untuk menelaah

pemasok, negosiasi kontrak dan sebagainya. Pada awal mulanya, biaya

pencegahan dan penilaian lainya mungkin besarnya masih tetap sebesar tingkat

saat ini. Namun, pada saat program pemilihan pemasok telah dapat diterapkan

pengerjaan kembali yang semakin berkurang, keluhan pelanggan yang semakin

sedikit, dan perbaikan kembali yang semakin sedikit, selanjutnya perusahaan

mungkin dapat memutuskan untuk memotong kembali biaya inspeksi

penerimaan bahan, mengurangi tingkat aktivitas keterterimaan produk, dan

sebagainya. Pada akhirnya, perusahaan dapat mengurangi biaya untuk semua

kelompok biaya mutu, dan mutu dapat ditingkatkan. Dari contoh tersebut dapat

disimpulkan bahwa jika biaya mutu semakin rendah maka produktivitas semakin

tinggi.

Oleh karena itu, sejalan dengan kerangka berfikir tersebut dapat diduga

semakin rendah biaya mutu semakin tinggi produktivitas, dengan kata lain ada

hubungan negatif antara biaya mutu dengan produktivitas.

D. Rumusan Hipotesis

Hipotesis adalah merupakan jawaban sementara terhadap pertanyaan

yang diajukan dalam perumusan masalah, yang harus diajukan dan dibuktikan

kebenarannya melalui suatu penelitian. Adapun hipotesis dalam penelitian ini

adalah: jika biaya mutu semakin rendah maka produktivitas semakin tinggi,

dengan kata lain bahwa antara biaya mutu dengan produktivitas terdapat

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah penelitian studi

kasus, yaitu penelitian yang menggambarkan suatu keadaaan atau mengungkap

permasalahan sesuai dengan waktu, dan tempat tertentu. Studi kasus pada

penelitian ini adalah hubungan antara biaya mutu dengan produktivitas.

Kesimpulan yang diberikan dari hasil penelitian ini hanya dapat berlaku terhadap

objek yang diteliti.

B. Tempat dan Waktu Penelitian

Tempat penelitian akan dilakukan di PT. Macanan Jaya Cemerlang

Klaten. Sedangkan waktu penelitian akan dilaksanakan pada bulan September

hingga bulan November tahun 2009.

C. Subjek dan Objek Penelitian

Subjek dari penelitian ini adalah pimpinan perusahaan, kepala bagian

personalia, kepala bagian produksi, kepala bagian pemasaran, dan kepala bagian

keuangan (staf yang mewakili) PT. Macanan Jaya Cemerlang yang beralamat di

Jl. Ki Hajar Dewantoro, Klaten Utara.

Adapun objek dari penelitian ini adalah gambaran umum perusahaan, struktur

organisasi, personalia, produksi, pemasaran, dan biaya mutu.

D. Sampel

Menurut Dr. Sugiyono (1999 : 73) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Menurut Dr. Sugiyono (1999 : 72)

populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulanya. Sampel yang digunakan dalam

penelitian ini adalah biaya mutu tahun 2004-2008, pada PT Macanan Jaya

Cemerlang yang beralamat di Jl. Ki Hajar Dewantoro, Klaten Utara.

E. Variabel Penelitian 1. Jenis variabel penelitian

Dalam penelitian ini ada 2 (dua) jenis variabel yang akan diteliti dan

dibahas, yaitu variabel biaya mutu menjadi independent variable, dan variabel produktivitas menjadi dependent variable.

a. Variabel bebas (independent variable)

Menurut Dr. Sugiyono (1999 : 33) variabel independen sering

disebut variabel bebas, yaitu variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

b. Variabel terikat (dependent variable).

Menurut Dr. Sugiyono (1999 : 33) variabel dependen sering disebut

sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia

sering disebut variabel terikat yaitu variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas. Pada kasus ini yang

menjadi variabel terikat adalah: produktivitas yang berkaitan dengan

memproduksi keluaran secara efisien dan khususnya ditujukan pada

hubungan keluaran dengan masukan yang digunakan untuk memproduksi

keluaran tersebut. Produktivitas tersebut dapat diukur dengan melakukan

perbandingan antara kualitas output dibagi dengan kualitas input.

2. Pengukuran variabel

a. Variabel bebas (independent variable).

Pada variabel bebas pengukuran biaya mutu dapat diukur dengan

menggunakan skala interval (skala yang menggunakan angka sebenarnya),

oleh karena itu korelasi termasuk dalam kategori uji statistik parametrik.

Menurut J. Sarwono (2006 : 149) besarnya korelasi adalah 0 s/d 1, korelasi

dapat positif, yang artinya searah: jika variabel pertama besar, maka

variabel kedua semakin besar juga. Korelasi negatif, yang artinya

berlawanan arah: jika variabel pertama besar, maka variabel kedua semakin

< 0,20 hubungan dapat dianggap tidak ada

0,20 – 0,40 hubungan ada tetapi rendah

> 0,40 – 0,70 hubungan cukup

> 0,70 – 0,90 hubungan tinggi

> 0,90 – 1,00 hubungan sangat tinggi

Rumus yang digunakan adalah sebagi berikut:

r =

n

∑

xy−(∑

x)(∑

y){n

∑

x2−(∑

x)2}{n∑

y2 −(∑

y)2}Keterangan:

r : Koefisien korelasi

X : Biaya mutu

Y : Produktivitas berkait laba

n : Jumlah sampel (tahun)

b. Variabel terikat (dependent variable).

Pada variabel terikat pengukuran produktivitas dapat diukur dengan

melakukan perbandingan antara kualitas jumlah produk yang

F. Pengumpulan Data 1. Data yang diperlukan

Data yang diperlukan untuk biaya mutu adalah: biaya perencanaan

mutu tahun 2004-2008, biaya pelatihan mutu tahun 2004-2008, biaya sanitasi

tahun 2004-2008, biaya reparasi dan pemeliharaan tahun 2004-2008, biaya

inspeksi bahan tahun 2004-2008, biaya penerimaan proses tahun 2004-2008,

biaya penerimaan produk tahun 2004-2008, sisa bahan tahun 2004-2008,

Downtime tahun 2004-2008, biaya untuk pengerjaan ulang tahun 2004-2008, serta penyesuaian keluhan tahun 2004-2008, dan ganti rugi atau garansi tahun

2004-2008.

Data yang diperlukan untuk biaya produktivitas berkait laba adalah:

data produksi tahun 2004-2008, data penjualan tahun 2004-2008, data jumlah

jam kerja dan tarif per jam tenaga kerja langsung tahun 2004-2008, data

jumlah pemakaian bahan baku tahun 2004-2008, data harga bahan baku tahun

2004-2008, pada PT Macanan Jaya Cemerlang yang beralamat di Jl. Ki Hajar

Dewantara, Klaten Utara.

2. Teknik pengumpulan data

Teknik yang digunakan untuk mengumpulkan data guna mendukung

a). Metode Wawancara

Metode wawancara adalah cara observasi yang bersifat langsung.

Penulis mengajukan pertanyaan secara langsung tentang data-data yang

dibutuhkan penulis kepada pengurus atau pengelola perusahaan untuk

memperoleh informasi yang berkaitan dengan penelitian. Wawancara ini

akan dilakukan kepada pimpinan perusahaan atau staf yang mewakili,

guna mendapatkan informasi berupa gambaran umum perusahaan,

diantaranya adalah: sejarah berdirinya perusahaan, lokasi perusahaan, visi

misi dan tujuan didirikanya perusahaan, faktor yang mendukung

tercapainya tujuan perusahaan, termasuk didalamnya berupa hal-hal yang

berkaitan dengan biaya mutu dan produktivitas.

b). Studi Dokumentasi

Studi dokumentasi yaitu teknik pengumpulan data dengan cara

mempelajari, mengutip atau menyalin data-data yang ada di perusahaan.

Teknik ini untuk memperoleh data, catatan, serta arsip yang dapat

mendukung analisis data. Data tersebut antara lain data struktur organisasi,

data personalia perusahaan, data produksi tahun 2004-2008, data

pemasaran, dan data biaya mutu tahun 2004-2008.

G. Teknik Analisis Data

Langkah-langkah yang digunakan untuk menganalisis data dalam

1. Untuk menjawab masalah pertama dilakukan dengan langkah sebagai berikut:

a. Menghitung total biaya mutu

Menghitung total biaya mutu dengan rumus sebagai berikut (Indriyo Gito

Sudarmo, 1984: 188):

TQC = QCC + QAC

Keterangan:

TQC = Total Quality Control

QCC = Quality Control Cost (Biaya Pencegahan dan Biaya Penilaian) QAC = Quality Assurance Cost (Biaya Kegagalan Internal dan Biaya

Kegagalan eksternal).

b. Menghitung komposisi biaya mutu

Menghitung presentase biaya pencegahan, biaya penilaian, biaya kegagalan

internal, dan biaya kegagalan eksternal terhadap total biaya mutu dan total

penjualan.

Kriteria penarikan kesimpulan dari hasil perhitungan adalah:

Komposisi biaya mutu di perusahaan dikatakan baik jika kenaikan biaya

pencegahan dan biaya penilaian mengakibatkan penurunan biaya kegagalan

internal dan biaya kegagalan eksternal.

2. Untuk menjawab masalah kedua dilakukan dengan langkah sebagai berikut:

a. Menghitung rasio produktivitas bahan dan tenaga kerja

Jumlah produk yang dihasilkan Rasio Produktivitas Tenaga Kerja = --- Jumlah jam yang digunakan

b. Menghitung produktivitas berkait laba

1). Menghitung kuantitas masukan netral produktivitas (KNP)

Keluaran Kini

KNP = --- Rasio produktivitas periode dasar

Keluaran kini yang dimaksud adalah jumlah produksi tahun 2005,

2006, 2007, dan 2008, sedangkan rasio produktivitas periode dasar

yang digunakan adalah rasio produktivitas tahun 2004.

2). Menghitung biaya KNP total

Biaya KNP total = ∑ (KNP x H)

3). Menghitung Biaya Kini Sesungguhnya (BKS)

BKS = ∑ (KS x H)

4). Menghitung dampak produktivitas terhadap laba (DPBL)

DPBL = biaya KNP total – BKS

Kriteria penarikan kesimpulan dari hasil perhitungan adalah:

Produktivitas perusahaan dikatakan baik jika dari tahun ke tahun

produktivitas bahan dan produktivitas tenaga kerja langsung mengalami

peningkatan. Peningkatan produktivitas ini menaikkan laba total

3. Untuk menjawab masalah ketiga dilakukan pengujian hipotesis sebagai

berikut:

a. Menghitung Analisis Koefisien Korelasi Product Moment

Menghitung analisis koefisien korelasi product moment dengan rumus sebagai berikut (J. Supranto, 1985 : 197 – 198):

r =

∑

∑

∑

∑

∑

∑ ∑

− − − } ) ( }{ ) ( { ) )( ( 2 2 2 2 Y Y n X X n Y X XY nX = Biaya mutu

Y = Produktivitas berkait laba

n = Jumlah sampel (tahun)

Bila r = 1, hubungan x dan y sempurna dan positif

Bila r = -1, hubungan x dan y sempurna dan negatif

Bila r = 0, hubungan x dan y lemah sekali atau tidak ada

b. Menguji apakah benar – benar ada hubungan antara biaya mutu dengan

produktivitas dengan menggunakan analisis t test dengan taraf signifikasi

5 %, dengan alasan bila penulis menerima hipotesis tersebut adalah:

1. Hipotesis nol (Ho) menunjukkan tidak ada hubungan antara biaya mutu

dengan produktivitas.

2. Hipotesis Alternatif (Ha) menunjukkan ada hubungan negatif antara

3. Dengan kriteria pengujian:

Ha ditolak dan Ho diterima bila tο< = tα, n-2, yang berarti tidak ada

hubungan antara biaya mutu dengan produktivitas.

Ha diterima dan Ho ditolak bila tο > - tα, n-2, yang berarti ada

hubungan negatif antara biaya mutu dan produktivitas.

tα dicari berdasarkan tabel.

r n−2 tο = ---

1−r2

Keterangan:

tο = t-test

r = koefisien korelasi antara biaya mutu dengan produktivitas

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Perusahaan penerbit dan percetakan PT. Macanan Jaya Cemerlang

merupakan salah satu anak perusahaan PT. Intan Pariwara, yang berdiri pada

tanggal 20 Juli 1978. PT. Intan Pariwara merupakan badan hukum dengan

nomor akte 12/78 dengan notaris H. Subekti, SH. Pada awalnya PT. Intan

Pariwara berbentuk CV, kemudian pada tanggal 8 November 1982 bentuk

Penerbit Intan Pariwara berubah menjadi bentuk perseroan terbatas dengan

nama PT. Intan Pariwara Penerbit dan Percetakan.

Sejak berdirinya PT. Intan Pariwara mengalami perkembangan yang sangat

pesat. Kemudian untuk mengembangkan karyawan agar menjadi lebih

professional maka PT. Intan Pariwara dipecah menjadi Intan Group, pada

tanggal 1 Februari 1992, adapun Intan Group terdiri dari:

1. PT. Intan Pariwara

2. PT. Sinar Dahana Inti Boga

3. PT. Balarajasa Bakti Satya

4. PT. Macanan Jaya Cemerlang

5. PT. Karanganom Laksanto

PT. Macanan Jaya Cemerlang resmi berdiri pada tanggal 1 Februari 1992

bersama dengan pecahnya PT. Intan Pariwara menjadi Intan Group.

B. Lokasi Perusahaan

PT. Macanan Jaya Cemerlang menempati area seluas 8.000 m2,

dengan lokasi di Desa Macanan, yang beralamat di Jl. Ki Hajar Dewantoro,

Klaten Utara, Kabupaten Klaten. Pemilihan Lokasi pabrik PT. Macanan Jaya

Cemerlang sudah tepat karena terletak hampir di ujung timur kota dan

lokasinya terletak di dekat jalan raya selain itu juga satu lokasi dengan PT.

Intan Pariwara yang merupakan Induk PT. Macanan Jaya Cemerlang. Hal ini

memudahkan komuniksi dan hubungan antar perusahaan tersebut.

Penempatan ini sudah ditinjau dari faktor – faktor yang mendukung proses

produksi dan telah memikirkan sejauh mana pengembangan perusahaan di

masa yang akan datang.

Didalam pemilihan lokasi pabrik di Klaten, PT. Macanan Jaya

Cemerlang memiliki beberapa alasan diantaranya sebagai berikut:

1. Penempatan pabrik didekat perbatasan kota, memungkinkan perusahaan

memperoleh fasilitas – fasilitas produksi dengan cepat dan lancar, karena

kemudahan dalam hal transportasi, selain itu juga memungkinkan

2. Dekat dengan sumber tenaga kerja

Tersedianya tenaga kerja yang cukup memadai di sekitar lokasi

perusahaan baik dari segi kualitas memudahkan perusahaan mendapatkan

tenaga kerja yang murah.

3. Dekat dengan pasar

Yang dimaksud dengan pasar di sini adalah konsumen, salah satu yang

termasuk dalam konsumen tersebut yaitu instansi – instansi pendidikan

seperti sekolah mulai dari SD, SLTP, SMU hingga Perguruan Tinggi, dan

orang – orang yang membutuhkan barang hasil produksinya. Karena

cukup strategis maka dengan seikitnya perusahaan akan lebih mudah

dalam menjalankan pemasarannya.

4. Dekat dengan jalan raya

PT. Macanan Jaya Cemerlang Klaten terletak di pinggir jalan raya

sehingga memudahkan transportasi dan komunikasi yaitu yang

menghubungkan pabrik dengan pasar, bahan baku, dan tenaga kerja baik

yang ada di dalam kota maupun di luar kota Klaten, sehingga

memperlancar usaha perusahaan.

Selain pertimbangan-pertimbangan strategis di atas masih ada

pertimbangan yang lain yaitu faktor sosial diantaranya:

1. Membuka lapangan pekerjaan bagi orang-orang yang bekerja di

Gambar

Dokumen terkait

Dengan Objective Matrix dapat mengidentifikasi faktor-faktor yang mempengaruhi peningkatan produktivitas, adanya penetapan bobot yang mencerminkan pengaruh masing-masing

Macanan Jaya Cemerlang adalah perusahaan penerbit dan percetakaan yang berlokasi di Jalan Ki Hajar Dewantoro, Klaten Utara yang telah menjalankan SMK3 selama kurang lebih

Perusahaan memiliki lima (5) buah mesin Hot Binding/ Guing sehingga dapat merealisasi hasil produk dengan cepat dan kuat, dengan kualitas yang menjadi prioritas. Macanan

Hasil penelitian yang dilakukan pada karyawan PT Macanan Jaya Cemerlang memberikan bukti yang nyata bahwa budaya pelayanan, dukungan manajemen, upaya kerja, dan kepuasan kerja

management (proksi produk cacat) berpengaruh positif terhadap biaya kualitas, 2).. Apakah biaya kualitas berpengaruh negatif

Berdasarkan hasil penelitian pada permasalahan pertama dapat dikatakan bahwa pemberian kompensasi finansial langsung tidak berkorelasi positif dengan produktivitas karyawan

Penelitian ini bertujuan untuk mengetahui 1) pengaruh program keselamatan dan kesehatan kerja pada motivasi, 2) pengaruh motivasi pada produktivitas kerja karyawan. Jenis

Dengan Objective Matrix dapat mengidentifikasi faktor-faktor yang mempengaruhi peningkatan produktivitas, adanya penetapan bobot yang mencerminkan pengaruh masing-masing