Tugas Akhir – MO1 4 1 3 2 6

ANALISIS KINERJA PROYEK PEMBANGUNAN

KAPAL DENGAN METODE EARNED VALUE

ANALYSIS (EVA)

Radiynal Ahmadikht iyar

NRP. 4310 100 091

Dosen Pembimbing:

Silvianit a, ST, M. Sc. , Ph. D.

Ir. Arif Suroso, M. Sc.

Teknik Kelaut an

Fakult as Teknologi Kelaut an

Inst it ut Teknologi Sepuluh Nopember

Surabaya

Final Proj ect – MO1 4 1 3 2 6

SHIP BUILDING PROJECT PERFORMANCE WITH

EARNED V ALUE ANALY SIS

(EVA)

Radiynal Ahmadikht iyar

NRP. 4310 100 091

Supervisors:

Silvianita, S. T. , M. Sc. , Ph. D.

Ir. Arif Suroso, M. Sc.

Ocean Engineering

Facult y of Marine Technology

Sepuluh Nopember Int it ut e of Technology

Surabaya

ANALISIS KINERJA PROYEK PEMBANGUNAN KAPAL DENGAN

METODE

EARNED VALUE ANALYSIS

(EVA)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Teknik

pada

Program Studi S-1 Jurusan Teknik Kelautan

Fakultas Teknologi Kelautan

Institut Teknologi Sepuluh Nopember

Oleh:

RADIYNAL AHMADIKHTIYAR

NRP. 4310 100 091

Disetujui oleh Pembimbing Tugas Akhir:

1.

Silvianita, S.T., M.Sc., Ph.D. ... (Pembimbing 1)

2.

Ir. Arif Suroso, M.Sc. ... (Pembimbing 2)

ANALISIS KINERJA PROYEK PEMBANGUNAN KAPAL DENGAN

METODE

EARNED VALUE ANALYSIS

(EVA)

Nama Mahasiswa : Radiynal Ahmadikhtiyar

NRP

: 4310 100 091

Jurusan

: Teknik Kelautan FTK – ITS

Dosen Pembimbing : Silvianita, S.T., M.Sc., Ph.D.

Ir. Arif Suroso, M.Sc.

ABSTRAK

Earned Value Analysis

adalah teknik untuk menganalisa biaya dan jadwal untuk

mendapatkan kinerja yang dicapai per-waktu pada suatu proyek, sehingga

pengguna mampu memprediksi biaya dan waktu yang dibutuhkan untuk

menyelesaikan sisa pekerjaan pada proyek tersebut. Prediksi dihitung dengan

asumsi bahwa kinerja dalam menyelesaikan sisa proyek, akan sama dan konstan

seperti kinerja yang didapatkan pada saat peninjauan terakhir dilakukan. Saat ini

PT. XYZ membutuhkan evaluasi proyek pembangunan kapal VW yang terkendala

dari segi waktu. Dalam penelitian ini dilakukan dua prediksi, yaitu prediksi

berdasarkan biaya yang merupakan

Earned Value Analysis

tradisional, lalu

prediksi berdasarkan waktu yang merupakan teknik terbaru dari EVA yaitu

Earned Schedule

. Analisa dimulai dengan mendapatkan nilai dari berbagai

indikator yang dibutuhkan disetiap peninjauan, yaitu indikator PV, EV, ES, AT,

BAC, dan PD. Prediksi dapat dilakukan berdasarkan kinerja yang sudah dihitung

dari berbagai indikator tersebut. Hasil dari kedua prediksi kemudian dibandingkan

dengan keadaan terkini yang ada di lapangan. Hasil dari prediksi yang

berdasarkan biaya menunjukkan bahwa PT. XYZ membutuhkan waktu sebanyak

283 hari untuk menyelesaikan sisa pekerjaan pada proyek. Sedangkan hasil dari

prediksi yang berdasarkan waktu menunjukkan bahwa PT. XYZ membutuhkan

waktu sebanyak 1780 hari untuk menyelesaikan sisa pekerjaan pada proyek.

SHIP BUILDING PROJECT PERFORMANCE WITH

EARNED VALUE ANALYSIS (EVA)

Name

: Radiynal Ahmadikhtiyar

NRP

: 4310 100 091

Department

: Teknik Kelautan FTK – ITS

Supervisors

: Silvianita, S.T., M.Sc., Ph.D.

Ir. Arif Suroso, M.Sc.

ABSTRACT

Earned Value Analysis is a technique to analyze the cost and schedule

performance achieved on the project, so that the user were able to predict the cost

and time required to complete the remaining work on the project. These

predictions were calculated by assuming that the project performance used to

complete the remaining work will be the same and constant as the last

performance obtained from the last observation carried. Speaking of which, PT.

XYZ right now requires evaluation for their VW ship building project, which is

having schedule problem right now. There are two time-prediction on this report.

First time-prediction were based on cost, which is known as a traditional Earned

Value Analysis. The other time-prediction were based on time, which is known as

the latest techniques of EVA: Earned Schedule. The analysis begins by identifying

the value of various indicators needed. They are PV, EV, ES, AT, BAC, and PD.

Predictions then can be made based on the measured performance from those

indicators. The results of these two predictions are then compared with the current

progress on the ship building site. The results of the cost-based time-predictions

indicate that PT. XYZ still need 283 days to complete the remaining work on the

project. While the results of a time-based time-predictions indicate that PT. XYZ

still need 1780 days to complete the remaining work on the project.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT atas

segala limpahan rahmat, hidayah dan karunia-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan baik dan lancar. Tak lupa sholawat serta

salam juga penulis haturkan kepada Rasulullah Muhammad SAW beserta para

sahabat.

Tugas Akhir ini berjudul “Analisa Kinerja Proyek Pembangunan Kapal

dengan Metode

Earned Value Analysis

(EVA)” yang disusun guna memenuhi

persyaratan dalam menyelesaikan Studi kesarjanaan (S1) di Jurusan Teknik

Kelautan, Fakultas Teknologi Kelautan (FTK), Institut Teknologi Sepuluh

Nopember (ITS) Surabaya.

Penulis menyadari bahwa pengerjaan dan penulisan dalam laporan ini masih

jauh dari kesempurnaan, baik dari segi materi maupun penyusunannya. Oleh

karena itu, penulis sangat mengharapkan kritik dan saran dari pihak lain untuk

perbaikan dalam pengembangan karya tulis ini dimasa mendatang.

Wassalamualaikum Wr. Wb.

Surabaya, Januari 2015

UCAPAN TERIMAKASIH

Penulis sangat berterima kasih kepada semua pihak yang telah membantu

dalam pengerjaan Tugas Akhir ini, baik secara langsung maupun tidak langsung.

Pada kesempatan kali ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada Bapak Luhu, Bapak Gianto, Bapak Suwardi, serta Bapak Dian

dari Departemen Rencana dan Pengendalian di PT. XYZ, yang telah banyak

membantu dan memandu penulis dalam menentukan dan mengerjakan Tugas

Akhir dengan baik.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Ibu

Silvianita, S.T., M.Sc., Ph.D. dan Bapak Ir. Arif Suroso, M.Sc. selaku dosen

pembimbing penulis. Terima kasih atas kesabaran, waktu, dan ilmu-ilmunya

dalam membantu dan memandu penulis dalam mengerjakan tugas akhir ini.

Semoga bimbingan yang ibu dan bapak berikan dicatat sebagai amal ibadah oleh

Allah SWT.

Tugas akhir ini juga tidak akan selesai tanpa dukungan dari keluarga besar

Megalodon (Mahasiswa Teknik Kelautan Angkatan 2010) terutama Yanuar

Krisdianto, Dirgha Sukma Mahandeka, Reza Kuniawan, dan Fajar Syuhada, yang

sudah membantu dan menemani penulis selama mengerjakan Tugas Akhir ini.

Juga kepada teman-teman serta penghuni Laboratorium Operasional Riset dan

Perancangan FTK ITS, terimakasih banyak, semoga kalian mendapat balasan

pahala dari Allah SWT.

Surabaya, Januari 2015

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... iii

ABSTRAK ... iv

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Batasan Masalah ... 4

BAB II TINJAUAN PUSTAKA DAN DASAR TEORI ... 5

2.1 Tinjauan Pustaka... 5

2.2 Dasar Teori. ... 5

2.2.1 Kinerja Proyek ... 6

2.2.2 Pengendalian Proyek ... 6

2.2.3 Konsep

Earned Value Analysis

... 8

2.2.4

Earned Value Indicators

... 8

2.2.5

Variances

... 13

2.2.6

Performance Index

... 18

BAB III METODOLOGI PENELITIAN ... 23

3.1 Diagram Alir Metodologi Penelitian ... 23

3.2 Prosedur Penelitian ...

25

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 29

4.1 Pengumpulan Data ... 29

4.2 Pengolahan Data ... 31

4.2.1

Planned Value

(PV)... 31

4.2.2

Earned Value

(EV) ... 38

4.2.3

Schedule Variance

Berdasarkan Biaya (SV) ... 41

4.2.4

Schedule Performance Index

Berdasarkan Biaya (SPI) ... 44

4.2.5

Estimate Duration

Berdasarkan Biaya (ED) ... 46

4.2.6

Etimate Time To Complete

Berdasarkan Biaya (ETC) ...46

4.2.7

Earned Schedule

(ES) ...47

4.2.8

Schedule Variance

Berdasarkan Waktu (SV(t)) ... 52

4.2.9

Schedule Performance Index

Berdasarkan Biaya (SPI(t)) ... 55

4.2.10

Estimate Duration

Berdasarkan Waktu (ED(t)) ... 57

4.2.11

Estimate Time To Complete

Berdasarkan Waktu (ETC(t)) ... 58

4.3 Hasil Analisis Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR TABEL

Tabel 2.1 Analisa Varian Terpadu ... 16

Tabel 4.1 PV per Durasi ... 30

Tabel 4.2 PV Kumulatif saat Peninjauan Ke-1 (hari ke-30) ... 33

Tabel 4.3 PV Kumulatif disetiap Peninjauan ... 36

Tabel 4.4 EV Kumulatif saat Peninjauan Ke-1 (hari ke-30) ... 37

Tabel 4.5 EV Kumulatif disetiap Peninjauan ... 39

Tabel 4.6 Hubungan antara PV dan EV Kumulatif disetiap Peninjauan ... 40

Tabel 4.7 ES Kumulatif disetiap Peninjauan ... 48

DAFTAR GAMBAR

Gambar 1.1 Manajemen Biaya Tradisional ... 2

Gambar 1.2

Earned Value Analysis ...

3

Gambar 2.1 Konsep ES ... 12

Gambar 2.2 Ilustrasi Grafik Laporan Kerja ... 15

Gambar 2.3 Grafik Kombinasi

Schedule Variance

dan

Cost Variance...

15

Gambar 3.1 Diagram Alir Pengerjaan Tugas Akhir Bagian 1 ... 22

Gambar 3.2 Diagram Alir Pengerjaan Tugas Akhir Bagian 2 ... 23

Gambar 4.1 Block Division untuk

Hull Construction

pada kapal VW ... 28

Gambar 4.2 Block Division untuk

Hull Construction

pada kapal VW ...

29

Gambar 4.3 Block Division untuk

Hull Construction

pada kapal VW ... 29

Gambar 4.4 Grafik PV Kumulatif disetiap Peninjauan ... 36

Gambar 4.5 Grafik EV Kumulatif disetiap Peninjauan ... 39

Gambar 4.6 Grafik Hubungan antara PV dan EV Kumulatif disetiap Peninjauan 41

Gambar 4.7 Mencari nilai ES pada peninjauan ke-4 (hari ke-120 hari) ... 49

DAFTAR LAMPIRAN

LAMPIRAN A – RAB Kontrak dan

Time Schedule

LAMPIRAN B – Tabel PV per Durasi

LAMPIRAN C – Tabel PV Kumulatif Peninjauan Ke-1

BAB I – PENDAHULUAN

1.1

Latar Belakang

Keterlambatan dalam penyelesaian proyek adalah hal yang harus dihindari

oleh kontraktor proyek manapun. Karena selain berpengaruh buruk terhadap

kredibilitas kontraktor proyek tersebut, keterlambatan dalam penyelesaian proyek

juga menyebabkan timbulnya ongkos penalti yang harus ditanggung kontraktor,

sehingga keuntungan yang akan didapat menjadi berkurang (Soeharto, 1998).

Untuk mencegah terjadinya keterlambatan maupun pemborosan penggunaan

biaya dalam suatu proyek, maka diperlukan penyempurnaan jadwal kegiatan dan

penganggaran seminimal mungkin, sehingga waktu penyelesaian dan biaya yang

digunakan dapat memberikan keuntungan yang maksimal bagi pihak kontraktor

(Reksohadiprodjo, 1987).

Proyek merupakan sesuatu yang dinamis, sehingga kontraktor harus tanggap

terhadap perubahan situasi dan kondisi pada proyek, bila ingin berhasil meraup

keuntungan yang optimum. Hal ini menuntut kontraktor agar menetapkan suatu

kebijakan perencanaan yang cermat dalam mengantisipasi keadaan-keadaan

tersebut, agar proyek dapat tetap dilaksanakan tanpa mengalami keterlambatan

(Lock, 1987).

Dari perencanaan yang cermat, dapat disusun penjadwalan proyek yang

tepat yang sesuai dengan kondisi lapangan. Penjadwalan proyek meliputi

pengurutan dan pembagian waktu untuk seluruh kegiatan proyek (Render dan

Heizer, 2005). Dengan adanya penjadwalan proyek yang tepat, koordinasi antara

pemborong dan kontraktor akan lebih terarah, serta dapat menghindari dan

mengatasi masalah-masalah yang dapat merugikan proses proyek (Handoko,

2000).

Dewasa ini, banyak sekali industri besar di Indonesia yang melakukan

pendistribusian melalui jalur laut, salah satunya adalah PT. VW. Direksi PT. VW

menyebutkan bahwa hambatan distribusi terbesar terjadi pada sarana angkutan

laut saat ini berupa minimnya ketersediaan kapal. Saat ini, PT. XYZ sedang

Namun, pada pelaksanaan proyek tersebut ditemukan adanya kendala

waktu. PT. XYZ membutuhkan evaluasi terhadap proyek tersebut, yang kemudian

melatar belakangi penulis untuk mengangkat permasalahan tersebut menjadi topik

Tugas Akhir ini. Yaitu melakukan evaluasi terhadap proyek tersebut dengan

metode

Earned Value Analysis

(EVA).

Gambar 1.1 Manajemen Biaya Tradisional (Sumber: Suanda, 2011)

Flemming dan Koppelman (1994) menjelaskan konsep

earned value

dengan

membandingkannya dengan manajemen biaya tradisional. Seperti dijelaskan pada

Gambar 2, manajemen biaya tradisional hanya menyajikan dua dimensi saja, yaitu

hubungan yang sederhana antara biaya rencana dengan biaya aktual yang

dihabiskan. Dengan manajemen biaya tradisional, status kinerja tidak dapat

diketahui.

Pada Gambar 3, dapat diketahui bahwa biaya aktual yang dihabiskan

memang lebih rendah, namun kenyataan bahwa biaya aktual yang lebih rendah

dari rencana ini tidak dapat menunjukkan bahwa kinerja yang telah dilakukan

telah sesuai dengan target rencana. Disinilah konsep

earned value

yang

memberikan dimensi yang ketiga, yaitu besarnya pekerjaan secara fisik yang telah

diselesaikan, atau biasa disebut sebagai

earned value

(EV). Dengan adanya

dimensi ketiga ini, kinerja pelaksanaan pada proyek tersebut akhirnya dapat

Gambar 1.2

Earned Value Analysis

(Sumber: Suanda, 2011)

Earned Value Analysis

adalah teknik untuk menganalisa jadwal, biaya, serta

kinerja yang dicapai per-waktu pada proyek tersebut, sehingga pengguna mampu

memprediksi biaya dan waktu yang dibutuhkan untuk menyelesaikan proyek

tersebut. Teknik ini sering digunakan untuk menemukan kegiatan-kegiatan yang

menjadi penyebab keterlambatan pada proyek tersebut dengan sedini mungkin,

sehingga pihak-pihak yang terkait (dalam hal ini galangan) mampu mengatasi

kendala-kendala yang mempengaruhi jalannya aktivitas proyek tersebut.

Dalam Tugas Akhir ini dilakukan evaluasi proyek tersebut dari segi waktu.

Sedangkan evaluasi proyek tersebut dari segi biaya diabaikan, karena biaya yang

harus dikeluarkan PT. XYZ untuk proyek tersebut pada akhirnya sesuai dengan

kontrak antara PT. XYZ dengan sub-kontraktor yang mengerjakannnya, terlepas

dari terlambatnya proyek tersebut atau tidak.

1.2

Rumusan Masalah

Beberapa rumusan masalah yang menjadi bahan kajian dalam Tugas Akhir

ini, antara lain:

a.

Bagaimana kinerja PT. XYZ dalam melaksanakan proyek pembangunan

kapal VW.

b.

Berapa waktu yang diperlukan PT. XYZ untuk menyelesaikan sisa

1.3

Tujuan Penelitian

Beberapa poin yang menjadi tujuan penulis dari penelitian dalam Tugas

Akhir ini, antara lain:

a.

Untuk mengetahui kinerja PT. XYZ dalam melaksanakan pembangunan

kapal VW.

b.

Untuk memprediksi waktu yang diperlukan PT. XYZ untuk menyelesaikan

sisa pekerjaan pada proyek pembangunan kapal VW.

1.4

Manfaat Penelitian

Dari hasil Tugas Akhir ini, diharapkan akan diketahui bagaimana

faktor-faktor penyebab keterlambatan pada proyek pembangunan kapal VW, sehingga

pihak-pihak yang terkait mampu mengatasi kendala-kendala yang mempengaruhi

jalannya aktivitas proyek tersebut. Keberadaan Tugas Akhir ini juga diharapkan

dapat menjadi referensibagi para kontraktor (galangan) dalam memanajemen

proyek mereka, serta menjadi referensi bagi pengembangan penelitian

selanjut-nya.

1.5

Batasan Masalah

Adapun batasan masalah yang dilakukan untuk menghindari pembahasan

yang melebar, sehingga dilakukan asumsi sebagai berikut:

a.

Kinerja yang ditinjau hanya dari segi waktu.

b.

Kinerja dari segi biaya diabaikan.

c.

Obyek yang ditinjau adalah seluruh pekerjaan

Hull Construction

pada

proyek pembangunan kapal VW di PT. XYZ.

d.

Peninjauan pelaksanaan proyek dilakukan setiap sebulan sekali selama 6

BAB II – TINJAUAN PUSTAKA DAN DASAR TEORI

2.1

Tinjauan Pustaka

Terdapat beberapa penelitian bertemakan pengendalian proyek kontruksi

pada beberapa tahun terakhir. Seperti yang dilakukan Pranowo dan Samantha

(2007), yang mengangkat pengendalian proyek sebagai tema penelitian mereka.

Dalam penelitian tersebut, mereka menganalisa kinerja biaya dan waktu pada

proyek pembangunan Rusunawa Undip Semarang.

Namun hingga penelitian terkini, belum ada yang mengangkat tema

pengendalian proyek pada galangan kapal di Indonesia. Kali ini penulis

meng-angkat tema pengendalian proyek pada salah satu galangan kapal di Indonesia.

Objek penelitian pada Tugas Akhir ini adalah proyek pembangunan kapal VW

milik PT. VW, yang dilakukan oleh PT. XYZ.

2.2

Dasar Teori

2.2.1

Kinerja Proyek

Menurut Cleland (1995), standar kinerja diperlukan untuk melakukan

tindakan pengendalian terhadap penggunaan sumber daya yang ada dalam suatu

proyek. Hal ini agar sumber daya dapat dimanfaatkan secara efektif dan efisien

dalam melaksanakan proyek.

Menurut Barrie (1995), pelaporan mengenai kinerja suatu proyek harus

memenuhi lima komponen:

a.

Pemikiran, untuk menjelaskan keadaan proyek saat itu.

b.

Perkiraan, yaitu suatu standar untuk membandingkan hasil yang sebenarnya

dengan hasil prediksi.

c.

Hal yang sebenarnya terjadi.

d.

Varian, yang menggambarkan sampai sejauh mana hasil yang diprediksi

berbeda dari apa yang diperkirakan.

e.

Prediksi, untuk melihat apa yang akan terjadi di masa yang akan datang.

Apabila dalam suatu pelaporan proyek terdapat adanya penyimpangan,

maka manajemen dari pihak kontraktor akan meneliti dan memahami alasan yang

melatar-belakanginya. Oleh karena itu, diperlukan pengendalian agar pekerjaan

sesuai anggaran, jadwal dan spesifikasi yang telah ditetapkan

2.2.2

Pengendalian Proyek

Pengendalian proyek ada tiga macam yaitu: pengendalian biaya proyek,

pengendalian waktu/jadwal proyek, dan pengendalian kinerja proyek.

a.

Pengendalian Biaya Proyek

b.

Pengendalian Waktu/Jadwal Proyek

Penjadwalan dibuat untuk menggambarkan perencanaan dalam skala

waktu. Penjadwalan menentukan kapan aktivitas dimulai, ditunda, dan

diselesaikan, sehingga pembiayaan dan pemakaian sumber daya akan

disesuaikan waktunya menurut kebutuhan yang akan ditentukan.

c.

Pengendalian Kinerja Proyek

Kita tidak dapat memantau maupun mengendalikan biaya dan waktu

pada suatu proyek secara terpisah, karena biaya dan waktu pada proyek

merupakan suatu yang

linear

. Suatu contoh:

-

Terdapat sebuah proyek yang berlangsung lebih cepat dari jadwal

yang telah direncanakan, namun biaya yang dikeluarkan ternyata

melebihi anggaran yang sudah dianggarkan.

-

Terdapat sebuah proyek dengan pemakaian anggaran yang lebih

hemat daripada yang dianggarkan, namun menyebabkan

keterlambat-an dari jadwal yketerlambat-ang sudah direncketerlambat-anakketerlambat-an.

Beberapa penyebab kegagalan dari kedua contoh proyek diatas dapat

disebabkan oleh adanya alokasi dana maupun sumber daya yang kurang

optimal. Hal-hal seperti ini dapat mengakibatkan terganggunya aktifitas

proyek hingga berujung terjadinya kerugian maupun keterlambatan pada

proyek tersebut, seperti contoh kedua proyek diatas.

Oleh karena itu, kontraktor perlu mendeteksi masalah-masalah serupa

dengan sedini mungkin, sehingga tindakan pengendalian dapat segera

dilakukan. Salah satu metode yang bisa memenuhi tujuan ini adalah metode

2.2.3

Konsep

Earned Value Analysis

Earned Value Analysis

adalah sebuah konsep yang diperkenalkan sejak

tahun 1960 kepada dunia manajemen industri. Konsep ini digunakan untuk

menghitung besarnya nilai pekerjaan yang sudah dicapai menurut biaya maupun

waktu. Perhitungan ini ditinjau dari jumlah pekerjaan yang diselesaikan pada

suatu waktu, lalu dinilai berdasarkan jumlah anggaran yang disediakan dan/atau

yang dikeluarkan untuk pekerjaan tersebut. Sehingga dapat diketahui hubungan

antara apa yang sesungguhnya sudah dicapai secara fisik, terhadap jumlah

anggaran yang telah direncanakan dan/atau yang telah dikeluarkan.

Dengan metode ini, kontraktor mampu mengetahui kinerja proyek yang

telah berlangsung. Metode ini mampu menemukan penyimpangan antara rencana

dengan kenyataan, serta mendorongnya untuk mencari penyebab-penyebabnya

saat itu juga. Dengan demikian, kontraktor dapat melakukan langkah-langkah

perbaikan untuk mengatasi masalah-masalah yang menimpa proyek tersebut

dengan sedini mungkin.

Hal yang pertama dilakukan untuk mengerjakan metode ini, yaitu

menganalisa Rancangan Anggaran Biaya (RAB) Kontrak,

Time Schedule

, dan

Laporan progress bulanan. Dari data-data tersebut, didapatkan:

-

Earned Value Indicators

-

Variances

-

Performance Index

.

2.2.4

Earned Value Indicators

Dalam

Earned Value Analysis

tradisional, diperlukan ketiga indikator dasar

pada suatu proyek untuk dapat melakukan seluruh analisa dan prediksinya.

Karena ketiga indikator dasar tersebut kemudian dibutuhkan untuk menjadi acuan

dalam menganalisa kinerja proyek tersebut. Ketiga indikator tersebut adalah

a.

Planned Value

(PV)

Menurut buku

Project Management Body Of Knowledge

(Project

Management Institute, 2013),

Planned Value

(PV) merupakan besarnya

rencana penyerapan biaya untuk setiap pekerjaan sesuai jadwal yang

direncanakan. Pada kasus lain, PV juga sering disebut sebagai BCWS

(

Budget Cost of Work Scheduled

).

Berdasarkan pengertian tersebut, maka untuk mencari besarnya nilai

PV disetiap peninjauan, dapat menggunakan Rumus 2.1 sebagai berikut:

... (Rumus 2.1)

dimana:

-

Bobot Rencana kumulatif seluruh pekerjaan sampai pada saat

peninjauan, yang didapatkan dari

Time Schedule

.

-

Anggaran Rencana didapatkan dari RAB Kontrak.

b.

Earned Value

(EV)

Menurut buku

Project Management Body Of Knowledge

(Project

Management Institute, 2013),

Earned Value

(EV) merupakan besarnya

suatu nilai suatu proyek yang dicapai dalam satuan biaya, yang didapatkan

dari setiap pekerjaan yang sedang dilakukan atau telah diselesaikan. Oleh

karena itu, perhitungan EV didasarkan dari progres fisik setiap pekerjaan

pada saat peninjauan berlangsung, yang kemudian disesuaikan dengan

besarnya biaya yang dianggarkan untuk pekerjaan tersebut. Pada kasus lain,

EV juga sering disebut sebagai BCWP (

Budget Cost of Work Performed

).

Berdasarkan pengertian tersebut, maka untuk mencari besarnya nilai

EV disetiap peninjauan, dapat menggunakan Rumus 2.2 sebagai berikut:

... (Rumus 2.2)

PV = Bobot Rencana

·

Anggaran Rencana

dimana:

-

Bobot Progres Fisik kumulatif seluruh pekerjaan sampai pada saat

peninjauan, yang didapatkan dari Laporan progress bulanan.

-

Anggaran Rencana didapatkan dari RAB Kontrak.

c.

Actual Cost

(AC)

Menurut buku

Project Management Body Of Knowledge

(Project

Management Institute, 2013),

Actual Cost

(AC) merupakan jumlah biaya

yang dikeluarkan untuk setiap kegiatan sampai pada saat peninjauan

berlangsung. Biaya ini diperoleh dari data-data keuangan pada tanggal

pelaporan. Sehingga AC juga sering disebut sebagai ACWP (

Actual Cost of

Work Performed

). AC didapatkan dari laporan progress bulanan yang

melampirkan biaya aktual pada saat peninjauan.

Dalam Tugas Akhir ini, perhitungan kinerja dari segi biaya diabaikan.

Sehingga dari ketiga indikator tersebut, hanya indikator PV dan EV saja

yang digunakan dalam pengerjaan Tugas Akhir ini.

d.

Budget At Completion

(BAC)

Untuk dapat menghitung kinerja dan prediksi-prediksi suatu pekerjaan

atau proyek yang berdasarkan biaya, maka diperlukan indikator lain selain

ketiga indikator dasar PV, EV dan AC. Indikator tersebut adalah BAC atau

Budget At Completion

. Indikator ini bisa didapatkan dari data Anggaran

Rencana setiap pekerjaan atau RAB Kontrak proyek tersebut.

e.

Earned Schedule

(ES)

Pada tahun 2003, Walt Lipke melakukan sebuah terobosan baru dalam

dunia

Earned Value Analysis

. Pada papernya yang berjudul “

Schedule is

Different

” (Lipke, 2003), beliau memperkenalkan sebuah indikator baru

yang kemudian disebut sebagai

Earned Schedule

(ES).

Earned Schedule

(ES) merupakan besarnya nilai suatu proyek yang

dicapai dalam satuan waktu, yang didapatkan dari seluruh pekerjaan yang

sedang dilakukan atau telah diselesaikan secara kumulatif. Oleh karena itu,

perhitungan ES didasarkan dari besarnya nilai EV kumulatif pada saat

peninjauan, yang kemudian disesuaikan dengan besarnya nilai waktu ketika

PV kumulatif bernilai sama dengan EV tersebut.

Dengan adanya indikator ini, analisa kinerja maupun prediksi-prediksi

dari berdasarkan waktu pun dapat dilakukan. Bahkan Kym Henderson

dalam papernya yang berjudul “

Earned Schedule: A Breakthrough

Extension to Earned Value Theory?

” (Henderson, 2003), mengkonfirmasi

bahwa penggunaan ES dalam

Earned Value Analysis

lebih realistik dan

lebih akurat dalam perhitungan kinerja maupun prediksi dari segi waktu,

jika dibandingkan dengan indikator lainnya.

Terdapat dua cara untuk mendapatkan nilai ES dari setiap peninjauan,

salah satunya adalah dengan menggunakan Rumus 2.3 sebagai berikut

(Project Management Institute, 2011):

... (Rumus 2.3)

dimana:

-

PV

nmerupakan PV kumulatif yang nilainya paling mendekati nilai

EV pada saat peninjauan dilakukan, dengan catatan EV ≥ PV

n.

-

I = ( EV – PV

n) / ( PV

n+1– PV

n).

-

PV

n(t) merupakan waktu rencana yang dibutuhkan kontraktor untuk

dapat mencapai nilai PV

ntersebut.

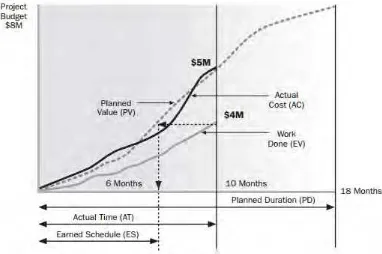

Selain menggunakan Rumus 2.3, nilai ES juga dapat dicari dengan

mencocokkan grafik EV dengan grafik PV pada kurva S yang menampilkan

kedua grafik tersebut, sehingga bisa didapatkan nilai waktu dari EV

berdasarkan PV tersebut. Konsep mencari ES dengan menggunakan metode

ini juga dijelaskan secara detail pada Gambar 2.1.

Gambar 2.1 Konsep ES (Sumber: Project Management Institute, 2011)

f.

Actual Time

(AT)

Didalam menggunakan

Earned Value Analysis

tradisional, dibutuhkan

indikator AC dan EV untuk dapat menghitung kinerja maupun

prediksi-prediksi berdasarkan biaya. Maka dari itu, diperlukan indikator lain selain

ES untuk menghitung kinerja maupun prediksi-prediksi berdasarkan waktu,

yaitu AT atau

Actual Time

.

g.

Planned Duration

(PD)

Bila didalam menghitung kinerja dan prediksi-prediksi berdasarkan

biaya, dibutuhkan indikator BAC. Maka pada perhitungan kinerja dan

prediksi-prediksi berdasarkan waktu, dibutuhkan indikator PD atau

Planned

Duration

untuk menggantikan indikator BAC. Indikator ini bisa didapatkan

dari

Time Schedule

setiap pekerjaan maupun proyek tersebut.

PD merupakan total waktu yang direncanakan untuk menyelesaikan

proyek, jika indikator ini digunakan untuk menghitung kinerja maupun

prediksi-prediksi pada proyek secara keseluruhan. Namun untuk

menghitung kinerja maupun prediksi-prediksi per pekerjaan, nilai PD yang

digunakan adalah total waktu yang direncanakan untuk pekerjaan tersebut.

2.2.5

Variances

Dengan menggunakan segala indikator PV, EV, AC, BAC, ES, AT, dan PD

yang diketahui, kita kemudian dapat melakukan perhitungan kinerja dari segi

dan/atau berdasarkan biaya dan waktu yang sedang dilakukan atau telah

diselesaikan (Varian). Menurut Ervianto (2004) terdapat dua analisa varian yaitu

varian waktu dan varian biaya.

a.

Schedule Variance

(SV)

Schedule Variance

(SV) atau sering disebut juga sebagai varian

waktu. SV digunakan untuk mencari seberapa besar penyimpangan antara

jadwal yang direncanakan dengan progres fisik yang ada sesuai peninjauan,

dalam satuan biaya. Pada

Earned Value Analysis

tradisional, perhitungan

SV berdasarkan indikator-indikator dengan satuan biaya yaitu dengan

menggunakan indikator EV dan PV. Untuk mencari SV, dapat

mengguna-kan rumus sebagai berikut (Project Management Institute, 2013):

Jika memperhatikan Rumus 2.4, maka nilai SV dapat menggambarkan

kinerja pelaksanaan proyek dari segi waktu yang berdasarkan biaya, karena

indikator EV dan PV menggunakan satuan biaya.

Bila SV sama dengan nol, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana sesuai rencana semula. Dengan kata lain,

proyek sudah terlaksana sesuai jadwal.

Bila SV bernilai positif, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana lebih banyak dibandingkan rencana

semula. Dengan kata lain, proyek terlaksana sesuai jadwal.

Sedangkan nilai negatif pada SV menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana lebih sedikit dibandingkan rencana

semula. Dengan kata lain, proyek terlaksana sesuai jadwal.

b.

Cost Variance

(CV)

Cost Variance

(CV) atau sering disebut juga sebagai varian biaya

yang berdasarkan biaya. Ini digunakan untuk mencari seberapa besar

penyimpangan antara EV dengan AC. Untuk mencari CV, dapat

mengguna-kan Rumus 2.5 sebagai berikut (Project Management Institute, 2013):

... (Rumus 2.5)

Jika memperhatikan Rumus 2.5, maka nilai CV dapat menggambarkan

kinerja pelaksanaan proyek dari segi biaya yang berdasarkan biaya, karena

indikator EV dan AC menggunakan satuan biaya.

Bila CV sama dengan nol, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana dengan biaya sesuai yang dianggarkan.

Dengan kata lain, biaya proyek sudah sesuai daripada anggaran semula.

Bila CV bernilai positif, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana dengan biaya lebih kecil daripada yang

dianggarkan. Dengan kata lain, biaya proyek lebih hemat daripada anggaran

semula.

Bila CV bernilai negatif, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana dengan biaya lebih besar daripada yang

dianggarkan. Dengan kata lain, biaya proyek lebih boros daripada anggaran

semula.

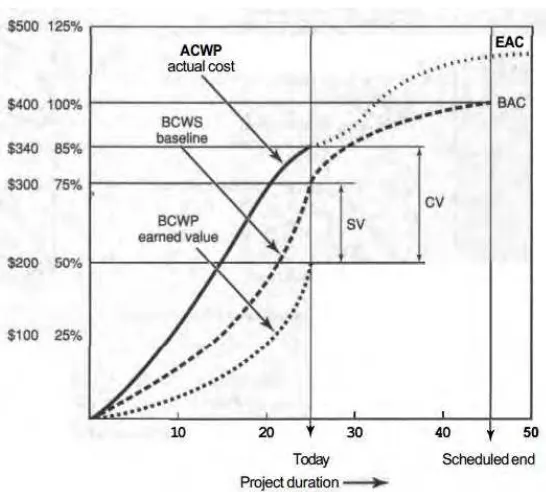

Grafik pada Gambar 2.2 menjelaskan hubungan antara semua

indikator, yaitu BCWS atau PV, BCWP atau EV, ACWP atau AC, EAC,

BAC, SV dan AC.

Gambar 2.2 Ilustrasi Grafik Laporan kerja (Sumber: Gray dan Larson, 2006)

Gambar 2.3 Grafik Kombinasi

Schedule Variance

dan

Cost Variance

Keempat grafik pada Gambar 2.3 merupakan beberapa contoh grafik

kombinasi dari varian waktu dan varian biaya. Sedangkan pada Tabel 2.1

menjelaskan kesimpulan dari seluruh kombinasi varian waktu dan varian

biaya yang dapat terjadi.

Tabel 2.1 Analisa Varian Terpadu

SV

CV

KETERANGAN

Positif Positif Pekerjaan terlaksana lebih cepat dari pada jadwal dengan

biaya lebih kecil daripada anggaran.

Nol

Positif Pekerjaan terlaksana tepat sesuai jadwal dengan biaya

lebih rendah dari pada anggaran.

Positif

Nol

Pekerjaan terlaksana sesuai anggaran dan selesai lebih

tepat dari pada jadwal.

Nol

Nol

Pekerjaan terlaksana sesuai jadwal dan anggaran.

Negatif Negatif Pekerjaan selesai terlambat dan menelan biaya lebih tinggi

dari pada anggaran.

Nol

Negatif Pekerjaan terlaksana sesuai jadwal dengan menelan biaya

di atas anggaran.

Negatif

Nol

Pekerjaan selesai terlambat dan menelan biaya sesuai

anggaran.

Positif Negatif Pekerjaan selesai lebih cepat dari pada rencana dengan

menelan biaya di atas anggaran.

(Sumber: Soeharto, 1995)

c.

Schedule Variance

berdasarkan waktu (SV(t))

Sama halnya seperti SV, SV(t) juga digunakan untuk mencari

seberapa besar penyimpangan antara jadwal yang direncanakan dengan

progres fisik yang ada sesuai peninjauan. Namun berbeda dengan SV

yangmenggunakan satuan biaya, kali ini SV(t) menggunakan

indikator-indikator yang memiliki satuan waktu.

Maka dari itu SV(t) dapat menggambarkan dengan lebih baik,

seberapa besar penyimpangan jadwal yang terjadi karena hasil dari

perhitungan ini menggunakan satuan waktu. Berbeda dengan SV yang

menggambarkan seberapa besar penyimpangan jadwal yang terjadi namun

menggunakan satuan biaya.

Pada perhitungan SV(t) melibatkan indikator ES untuk menggantikan

indikator EV, dan indikator AT untuk menggantikan indikator PV. Sehingga

untuk menghitung SV(t) dapat menggunakan Rumus 2.6 sebagai berikut

(Project Management Institute, 2011):

... (Rumus 2.6)

Jika memperhatikan Rumus 2.6, maka nilai SV(t) dapat menggambarkan

kinerja pelaksanaan proyek dari segi waktu yang berdasarkan waktu, karena

indikator ES dan AT menggunakan satuan waktu.

Bila SV(t) sama dengan nol, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana sesuai rencana semula. Dengan kata lain,

proyek sudah terlaksana sesuai jadwal.

Bila SV(t) bernilai positif, hal ini menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana lebih banyak dibandingkan rencana

semula. Dengan kata lain, proyek terlaksana sesuai jadwal.

Sedangkan nilai negatif pada SV(t) menunjukkan bahwa

pekerjaan-pekerjaan pada proyek terlaksana lebih sedikit dibandingkan rencana

semula. Dengan kata lain, proyek terlaksana sesuai jadwal.

2.2.6

Performance Index

Performance Index

merupakan indeks prestasi yang menggambarkan kinerja

pelaksanaan proyek dari segi Biaya dan Waktu. Ada dua indeks prestasi yang

dicari dalam

Earned Value Analysis

, yaitu:

a.

Schedule Performance Index

(SPI)

Schedule Performance Index

(SPI) merupakan indeks efisiensi/kinerja

selama mengerjakan/menyelesaikan pekerjaan-pekerjaan pada proyek, dari

segi waktu. Nilai SPI dapat digambarkan dari perbandingan antara nilai

pekerjaan yang secara fisik telah diselesaikan (EV) dengan rencana

pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan (PV).

Sehingga untuk menghitung SPI dapat menggunakan Rumus 2.7 sebagai

berikut (Project Management Institute, 2013):

... (Rumus 2.7)

dimana:

SPI: 1 = Proyek tepat waktu

SPI > 1 = Proyek berjalan lebih cepat dari yangdirencanakan

SPI < 1 = Proyek berjalan lebih lambat dari yang direncanakan

b.

Cost Performance Index

(CPI)

Cost Performance Index

(CPI) merupakan faktor efisiensi/kinerja

selama mengerjakan/menyelesaikan pekerjaan-pekerjaan pada proyek, dari

segi biaya. Nilai CPI dapat diketahui dengan membandingkan antara nilai

pekerjaan yang secara fisik telah diselesaikan (EV) dengan biaya yang telah

dikeluarkan (AC) dalam periode yang sama. Sehingga untuk menghitung

CPI dapat menggunakan Rumus 2.8 sebagai berikut (Project Management

Institute, 2013):

... (Rumus 2.8)

dimana:

CPI: 1 = Biaya proyek sesuai dengan rencana

CPI > 1 = Biaya proyek lebih kecil dari yang direncanakan (hemat)

CPI < 1 = Biaya proyek lebih besar dari yang direncanakan (boros)

Dalam Tugas Akhir ini, perhitungan dalam kinerja dari segi biaya

diabaikan. Sehingga hanya kinerja SPI saja yang diperhitungkan dalam

pengerjaan Tugas Akhir ini.

c.

Schedule Performance Index

berdasarkan waktu (SPI(t))

Sama halnya dengan SPI, SPI(t) merupakan indeks efisiensi/kinerja

selama mengerjakan/menyelesaikan pekerjaan-pekerjaan pada proyek, dari

segi waktu. Hanya saja pada perhitungan kali ini menggunakan melibatkan

indikator ES untuk menggantikan indikator EV, dan indikator AT untuk

menggantikan indikator PV. Sehingga untuk menghitung SPI(t) dapat

menggunakan Rumus 2.9 sebagai berikut (Project Management Institute,

2011):

... (Rumus 2.9)

dimana:

SPI(t) : 1 = Proyek tepat waktu

SPI(t) > 1 = Proyek berjalan lebih cepat dari yang direncanakan

SPI(t) < 1 = Proyek berjalan lebih lambat dari yang direncanakan

CPI = EV / AC

2.2.7

Prediksi Waktu Penyelesaian Proyek

Tujuan akhir dari metode

Earned Value Analysis

adalah untuk memprediksi

berapa besar waktu yang dibutuhkan untuk menyelesaikan sisa proyek, dan berapa

biaya yang dibutuhkan untuk menyelesaikan sisa proyek. Menurut Soeharto

(1995), perkiraan tersebut dapat dibedakan menjadi beberapa golongan sebagai

berikut:

-

Pekerjaan yang tersisa akan memakan biaya/waktu sebanyak yang

direncanakan. Asumsi yang digunakan adalah dengan mengestimasi biaya

untuk pekerjaan yang tersisa sesuai dengan sisa anggaran rencana, dan tidak

tergantung dengan kinerja saat peninjauan.

-

Pekerjaan yang tersisa akan memakan biaya/waktu sesuai kinerja

biaya dan/atau waktu saat peninjauan. Asumsi yang digunakan adalah

dengan mengestimasi biaya untuk pekerjaan yang tersisa sesuai dengan

kinerja biaya (CPI) dan/atau waktu (SPI) pada saat peninjauan. Dengan

mengasumsikan kinerja biaya (CPI) dan/atau waktu (SPI) pada saat

peninjauan akan tetap sama sampai berakhirnya proyek.

Prediksi ini berguna untuk memberikan suatu gambaran kedepan kepada

pihak kontraktor proyek dalam hal waktu dan biaya yang dibutuhkan untuk

menyelesaikan proyek, sehingga pihak-pihak yang terkait dapat melakukan

langkah-langkah perbaikan sedini mungkin bila diperlukan.

a.

Estimate Duration

(ED)

Estimate Duration

(ED) merupakan prediksi total waktu yang

... (Rumus 2.10)

Jika dalam perhitungan menggunakan SPI(t), maka bisa menggunakan

Rumus 2.11 sebagai berikut (Project Management Institute, 2011):

... (Rumus 2.11)

Rumus ini mengasumsikan bahwa besarnya waktu yang dibutuhkan

kontraktor untuk menyelesaikan proyek (ED) sesuai dengan indeks kinerja

pelaksanaan proyek dari segi waktu yang digunakan saat itu. Dimana PD

(

Planned Duration

) adalah waktu penyelesaian yang direncanakan

berdasarkan

Time Schedule

.

b.

Estimate Time To Complete

(ETC)

Estimate Time to Complete

(ETC) merupakan prediksi waktu yang

dibutuhkan kontraktor untuk menyelesaikan seluruh pekerjaan yang masih

tersisa pada proyek. ETC(t) dapat dihitung dengan Rumus 2.12 sebagai

berikut, dimana AT (

Actual Time

) merupakan waktu saat peninjauan

dilakukan (Project Management Institute, 2013):

... (Rumus 2.12)

Jika menggunakan ED(t), maka dapat menggunakan Rumus 2.13 sebagai

berikut (Project Management Institute, 2011):

... (Rumus 2.13)

ED = PD / SPI

ED(t) = PD / SPI(t)

ETC = ED - AT

BAB III – METODOLOGI PENELITIAN

3.1

Diagram Alir Metodologi Penelitian

Penjelasan mengenai Tugas Akhir dapat dilihat pada Gambar 3.1 dan

Gambar 3.2 sebagai berikut:

Gambar 3.1. Diagram Alir Pengerjaan Tugas Akhir Bagian 1

Studi Lapangan

Studi Literatur

Mulai

Perumusan Masalah dan Penetapan Tujuan

Pengumpulan Data

Data Primer

Data Sekunder

3.2

Prosedur Penelitian

Adapun prosedur dan langkah-langkah penelitian dalam Tugas Akhir ini

dijelaskan sebagai berikut:

a.

Perumusan Masalah dan Penetapan Tujuan

Dalam melakukan sebuah penelitian, tahap awal yang perlu dilakukan

adalah mengidentifikasi masalah yang akan diangkat dalam topik Tugas

Akhir. Identifikasi merupakan suatu pernyataan bahwa terdapat suatu

permasalahan yang akan dijelaskan penyebabnya serta bagaimana langkah

penyelesaiannya. Dari perumusan masalah kemudian ditetapkan tujuan

penelitian agar penelitian menjadi jelas dan terarah.

b.

Studi Literatur dan Studi Lapangan

Selanjutnya dilakukan studi literatur dan studi lapangan untuk menjadi

kebutuhan dasar teori yang kuat, serta sebagai pengembangan wawasan dan

analisa dalam menyelesaikan Tugas Akhir ini. Adapun studi terkait yang

diperlukan antara lain:

-

Studi mengenai proses

Ship Building

.

-

Studi mengenai manajemen proyek

Ship Building

.

-

Studi mengenai RAB Kontrak.

-

Studi mengenai

Time Schedule.

-

Studi mengenai Laporan Progress Bulanan.

-

Studi mengenai

Earned Value Analysis

(EVA).

c.

Pengumpulan Data

Pada tahap ini dilakukan pengumpulan data yang diperlukan sebagai

bahan untuk mendukung jalannya penelitian. Terdapat 2 sumber data yang

-

Data Primer

Pada penelitian ini, data sekunder didapatkan dari hasil

pengumpulan data terkait yang berbentuk tertulis

(hard copy)

terdiri

dari:

Data Rancangan Anggaran Biaya (RAB) Kontrak untuk

pembangunan kapal VW pada PT. XYZ. RAB adalah rencana

anggaran biaya proyek yang akan dialokasikan untuk

pelaksanaan proyek, serta disepakati oleh kedua belah pihak

antara pihak kontraktor (Galangan) dengan pihak

owner

(Pemilik Kapal).

Data

Time Schedule

pada proyek terkait. Ini adalah data ukur

rencana dalam pelaksanaan proyek, yang meliputi item/uraian

pekerjaan, volume pekerjaan, satuan bobot, serta kurva S.

Laporan progress bulanan pada proyek terkait, dari awal

timeline pengerjaan sampai penyelesaian Tugas Akhir ini.

Laporan

progress

bulanan

adalah

laporan

kinerja

kemajuan/keterlambatan fisik proyek dalam periode per-satu

bulan.

-

Data Sekunder

Pada penelitian ini, data primer didapatkan dari wawancara

dengan para pegawai serta dengan pihak-pihak lain yang paham

dengan masalah terkait. Data ini berisi kondisi lapangan terkini ditiap

peninjauan, dari awal timeline pengerjaan sampai penyelesaian Tugas

d.

Analisa Data dan Pembahasan

Pada tahap akhir penelitian dibutuhkan analisa dari pengolahan data

yang telah dilakukan. Dari seluruh data yang diperoleh dari setiap periode

peninjauan, selanjutnya akan dianalisa dan dibahas:

-

Menentukan Kinerja Pelaksanaan Proyek.

Menghitung indikator

Planned Value

dengan menggunakan

Rumus 2.1

Menghitung indikator

Earned Value

dengan menggunakan

Rumus 2.2

Menghitung indikator

Earned Schedule

dengan menggunakan

Rumus 2.3

Menghitung

Schedule Variance

berdasarkan biaya dengan

menggunakan Rumus 2.4

Menghitung

Schedule Variance

berdasarkan waktu dengan

menggunakan Rumus 2.6

Menentukan

Schedule Performance Index

berdasarkan biaya

dengan menggunakan Rumus 2.7

Menentukan

Schedule Performance Index

berdasarkan waktu

dengan menggunakan Rumus 2.9

-

Memperkiraan Waktu untuk Penyelesaian Proyek.

Pada Tugas Akhir ini, terlebih dahulu dihitung

Estimate

Duration

(ED) yaitu prediksi total waktu yang dibutuhkan untuk

menyelesaikan proyek jika memperhitungkan kinerja waktu selama

peninjauan, sebelum kemudian menghitung

Estimate Time To

Complete

(ETC) yaitu prediksi waktu yang dibutuhkan kontraktor

untuk menyelesaikan pekerjaan-pekerjaan yang masih tersisa pada

Terdapat dua perhitungan ED dan ETC, yang masing-masing

menggunakan SPI yang berbeda, yaitu SPI yang berdasarkan biaya

dan SPI(t) yang berdasarkan waktu. Hasil dari kedua perhitungan

kemudian dibandingkan, sehingga dapat diketahui hasil perhitungan

berdasarkan biaya maupun hasil perhitungan berdasarkan waktu.

Memprediksi

Estimate Duration

Berdasarkan Biaya (ED)

dengan menggunakan Rumus 2.10

Memprediksi

Estimate Duration

Berdasarkan Waktu (ED(t))

dengan menggunakan Rumus 2.11

Memprediksi

Estimate Time To Complete

Berdasarkan Biaya

(ETC) dengan menggunakan Rumus 2.10

Memprediksi

Estimate Time To Complete

Berdasarkan Waktu

(ETC(t)) dengan menggunakan Rumus 2.11

Hasil dari perhitungan tersebut kemudian dapat dimanfaatkan

sebagai

early

warning

agar

kontraktor

dapat

mengambil

keputusan/solusi yang tepat untuk memperbaiki varian (keterlambatan

maupun kerugian) yang terjadi pada saat pelaporan.

e.

Kesimpulan dan Saran

Dengan adanya kesimpulan dan saran dari hasil penelitian maka dapat

menjadi panduan bagipara kontraktor (Galangan) dalam memanajemen

proyek mereka, serta menjadi referensi bagi pengembangan penelitian

BAB IV – ANALISIS DATA DAN PEMBAHASAN

4.1

Pengumpulan Data

Studi kasus yang diambil pada Tugas Akhir ini adalah proyek

Hull

Construction

(

Fabrication

,

Assembly

, dan

Erection

) kapal VW yang dikerjakan

oleh PT. XYZ. Seluruh pengerjaan

Hull Construction

pada PT. XYZ dikerjakan

oleh sub-kontraktor dengan harga jasa sesuai dengan kontrak yang sudah mereka

sepakati.

Setiap pekerjaan pada

Hull Construction

memiliki total anggaran yang

disediakan oleh PT. XYZ, yang kemudian pada Tugas Akhir ini disebut sebagai

BAC atau Budget At Completion. Seluruh anggaran setiap pekerjaan tersebut

didasarkan melalui harga jasa yang sudah ditetapkan oleh kontrak antara PT. XYZ

dengan sub-kontraktor yang mengerjakannya.

Untuk memudahkan dalam pengerjaan dan pelaporan, seluruh pekerjaan

tersebut dibagi menjadi beberapa block seperti yang ditampilkan pada

gambar-gambar berikut:

Gambar 4.2.Block Division untuk

Hull Construction

pada kapal VW

Gambar 4.3.Block Division untuk

Hull Construction

pada kapal VW

Secara keseluruhan terdapat 450 pekerjaan, yaitu 150 pekerjaan Fabrication,

150 pekerjaan Assembly, dan 150 pekerjaan Erection. Seluruh pekerjaan tersebut

diestimasi selesai pada hari ke-196, sesuai kontrak yang sudah disepakati oleh PT.

XYZ dengan sub-kontraktor. Telah terlampir RAB Kontrak dan

Time Schedule

4.2

Pengolahan Data

Dalam Tugas Akhir ini, seluruh pekerjaan ditinjau dari awal pengerjaan

Hull Construction

setiap sebulan sekali selama 6 bulan (6 kali peninjauan).

Kemudian kinerja pengerjaan proyek tersebut dihitung dari segi waktu disetiap

peninjauan, sehingga dapat diprediksi total waktu yang dibutuhkan untuk dapat

menyelesaikan seluruh sisa pekerjaan tersebut.

Untuk dapat menghitung kinerja pengerjaan proyek, sebelumnya dibutuhkan

nilai-nilai Planned Value (PV), Earned Value (EV), dan Earned Schedule (ES)

yang didapatkan dari tiap periode peninjauan proyek tersebut. PV, EV dan ES

yang digunakan dalam perhitungan kinerja adalah PV kumulatif, EV kumulatif,

dan ES kumulatif, yaitu PV, EV, dan ES dari seluruh pekerjaan

Hull Construction

disetiap periode peninjauan.

4.2.1

Planned Value

(PV)

Untuk mendapatkan PV kumulatif seluruh pekerjaan, sebelumnya dilakukan

perhitungan untuk mencari PV per Durasi tiap pekerjaan disetiap periode

peninjauan. Selanjutnya dilakukan perhitungan untuk mencari PV kumulatif tiap

pekerjaan, sehingga dapat dicari PV kumulatif dari seluruh pekerjaan

Hull

Construction

, dengan menjumlahkan seluruh PV kumulatif tiap pekerjaan untuk

masing-masing periode peninjauan.

Untuk dapat menghitung PV per Durasi, sebelumnya seluruh data pada

RAB Kontrak dan

Time Schedule

untuk seluruh pekerjaan

Hull Construction

pada

Lampiran A di laporan ini, kemudian dikonversi menjadi Tabel PV per Durasi

yang terlampir pada Lampiran B di laporan ini. Tabel 4.1 dibawah ini merupakan

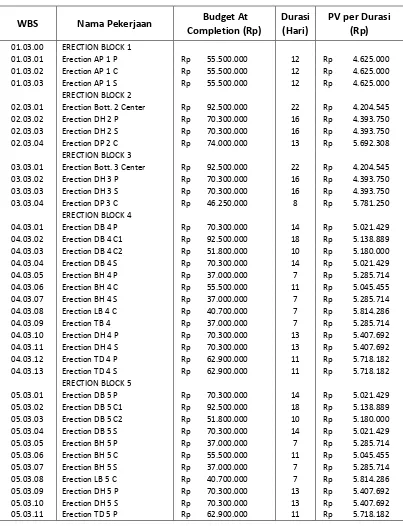

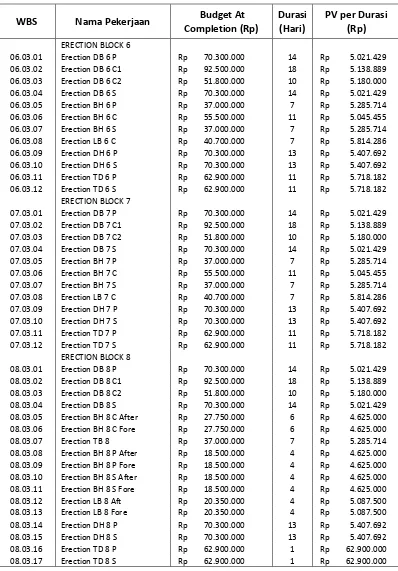

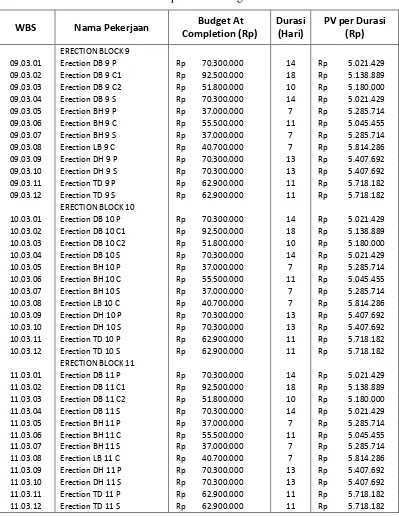

salah satu potongan dari Tabel PV per Durasi.

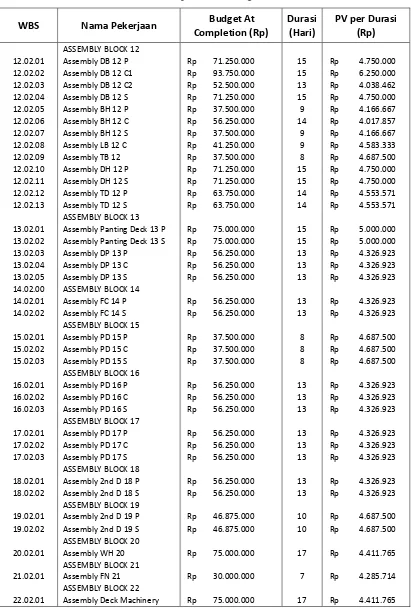

Tabel 4.1 PV per Durasi

Kolom WBS (

Work Breakdown Structure

) pada Tabel 4.1 menjelaskan

pembagian nomor tiap pekerjaan sesuai urutan dan golongannya. Berikut ini

adalah penjelasan dari penomoran WBS tersebut:

-

Dua angka pertama menunjukkan nomor Block tiap pekerjaan.

-

Dua angka kedua menunjukkan golongan tiap pekerjaan:

Jika nilainya 01 maka termasuk pekerjaan

Fabrication

,

Jika nilainya 02 maka termasuk pekerjaan

Assembly

,

Jika nilainya 03 maka termasuk pekerjaan

Erection

.

-

Sedangkan dua angka terakhir menunjukkan nomor urut tiap pekerjaan.

Berikut ini adalah penjelasan dari setiap kolom WBS pada tabel 4.1:

a.

Pada kolom WBS dibaris pertama pada Tabel 4.1 bernilai 11.01.02. Hal ini

menunjukkan bahwa:

-

Pekerjaan “Fabrication DB 11 C1” termasuk Block 11.

-

Pekerjaan “Fabrication DB 11 C1” merupakan pekerjaan

Fabrication

.

-

Nomor urut pekerjaan “Fabrication DB 11 C1” adalah nomor 02.

b.

Pada kolom WBS dibaris kedua pada Tabel 4.1 bernilai 05.03.08. Hal ini

menunjukkan bahwa:

-

Pekerjaan “Erection LB 5 C” termasuk Block 05.

-

Pekerjaan “Erection LB 5 C” merupakan pekerjaan

Erection

.

-

Nomor urut pekerjaan “Erection LB 5 C” adalah nomor 08.

Kolom Budget At Completion (Rp) pada Tabel 4.1 menjelaskan total biaya

yang dianggarkan untuk tiap pekerjaandalam satuan biaya yang digunakan, yaitu

Rupiah. Data tersebut didapatkan dari data RAB Kontrak proyek tersebut, yang

terlampir pada Lampiran A di laporan ini.

Lalu kolom Durasi (Hari) pada tabel 4.1 menjelaskan lamanya durasi tiap

pekerjaan dalam satuan waktu yang digunakan, yaitu hari. Data tersebut

didapatkan dari data

Time Schedule

proyek tersebut, yang terlampir pada

Sedangkan kolom PV per Durasi pada tabel 4.1 menjelaskan berapa besar

biaya yang dianggarkan untuk tiap pekerjaan disetiap satuan waktu (disetiap

harinya). PV per Durasi dapat dihitung dengan Rumus 4.1 sebagai berikut:

... (Rumus 4.1)

Berikut ini adalah perhitungan dari setiap kolom PV per Durasi pada tabel 4.1:

a.

Sesuai RAB Kontrak, pekerjaan dengan WBS 11.01.02. pada tabel 4.1,

yaitu pekerjaan

Fabrication

di Block 11 pada bagian DB 11 C1, memiliki

BAC senilai Rp. 92.500.000. Berdasarkan

Time Schedule

yang terlampir

pada Lampiran A di laporan ini, lamanya durasi untuk pekerjaan tersebut

sebanyak 6 hari. Maka bisa didapatkan:

PV per Durasi = BAC per pekerjaaan / Durasi

= Rp. 92.500.000 / 6 hari

= Rp. 15.416.667 per hari

Dari hasil perhitungan tersebut, didapatkan besarnya biaya yang

dianggarkan untuk pekerjaan “Fabrication DB 11 C1” disetiap harinya,

yaitu senilai Rp. 15.416.667 per hari.

b.

Sesuai RAB Kontrak, pekerjaan dengan WBS 05.03.08.pada tabel 4.1, yaitu

pekerjaan

Erection

di Block 5 pada bagian LB 5 C, memiliki BAC senilai

Rp. 40.700.000. Berdasarkan

Time Schedule

yang terlampir pada Lampiran

A di laporan ini, lamanya durasi untuk pekerjaan tersebut sebanyak 7 hari.

Maka bisa didapatkan:

Dari hasil perhitungan tersebut, didapatkan besarnya biaya yang

dianggarkan untuk pekerjaan “Erection LB 5 C” disetiap harinya, yaitu

senilai Rp. 5.814.286 per hari.

Setelah mendapatkan PV per durasi untuk setiap pekerjaan, selanjutnya

dilakukan perhitungan untuk mencari PV kumulatif tiap pekerjaan disetiap

periode peninjauan, sehingga dapat dicari PV kumulatif dari seluruh pekerjaan

Hull Construction

disetiap periode peninjauan.

Tabel PV Kumulatif Peninjauan Ke-1 yang terlampir pada Lampiran C di

laporan ini, menjelaskan bagaimana memperoleh PV kumulatif tiap pekerjaan saat

peninjauan ke-1 (hari ke-30). Tabel 4.2 dibawah ini merupakan salah satu

potongan dari Tabel PV Kumulatif Peninjauan Ke-1.

Tabel 4.2 PV Kumulatif saat Peninjauan Ke-1 (hari ke-30)

Nama Pekerjaan

Durasi

(Hari)

S

F

CD

PV per Durasi (Rp)

PV Kumulatif (Rp)

Fabrication DB 11 C1

6

29

34

2

Rp.

15.416.667 Rp.

30.833.334

Erection LB 5 C

7

3

13

7

Rp.

5.814.286 Rp.

40.700.000

Pada Tabel 4.2, kolom Durasi merupakan lamanya waktu yang

direncanakan untuk setiap pekerjaan dalam satuan hari, kolom S merupakan

Start

yaitu pada hari keberapa pekerjaan tersebut seharusnya mulai dilaksanakan, dan

kolom F merupakan

Finish

yaitu pada hari keberapa pekerjaaan tersebut

seharusnya diselesaikan. Seluruh data tersebut didapatkan dari

Time Schedule

yang terlampir pada Lampiran A di laporan ini.

Lalu pada Tabel 4.2, kolom CD merupakan

Current Duration

yaitu pada

hari keberapa pekerjaaan tersebut seharusnya sudah berjalan saat peninjauan

berlangsung. CD merupakan selisih dari nilai AT atau

Actual Time

dengan nilai S,

... (Rumus 4.2)

Berikut ini adalah perhitungan dari setiap kolom CD pada tabel 4.1:

a.

Sesuai

Time Schedule

yang terlampir pada Lampiran A di laporan ini,

pekerjaan dengan WBS 11.01.02. pada tabel 4.2, yaitu pekerjaan

Fabrication

di Block 11 pada bagian DB 11 C1, memiliki durasi sebanyak 6

hari, dan seharusnya dimulai pada hari ke-29. Jika peninjauan ke-1

dilakukan pada hari ke-30, maka bisa didapatkan:

Diketahui: D = 6, AT = 30, S = 29

AT – S + 1 = 30 – 29 + 1 = 2

AT < D

Maka: CD = AT – S + 1 = 30 – 29 + 1 = 2

Dari hasil perhitungan tersebut, maka pekerjaan “Fabrication DB 11 C1”

seharusnya sudah berjalan dan menginjak pada hari ke-2.

b.

Sesuai

Time Schedule

yang terlampir pada Lampiran A di laporan ini,

pekerjaan dengan WBS 05.03.08. pada tabel 4.1, yaitu pekerjaan

Erection

di

Block 5 pada bagian LB 5 C, memiliki durasi sebanyak 7 hari, dan

seharusnya dimulai pada hari ke-7. Jika peninjauan ke-1 dilakukan pada hari

ke-30, maka bisa didapatkan:

seharusnya sudah berjalan dan menginjak pada hari ke-7.

Selanjutnya adalah mencari nilai PV kumulatif tiap pekerjaan, yaitu

mengalikan CD dengan PV per Durasi untuk masing-masing pekerjaan, dengan

menggunakan Rumus 4.3 sebagai berikut:

... (Rumus 4.3)

Berikut ini adalah perhitungan dari setiap kolom PV Kumulatif pada tabel 4.1:

a.

Besarnya biaya yang dianggarkan untuk pekerjaan “Fabrication DB 11 C1”

adalah senilai Rp. 15.416.667 per hari, dan seharusnya sudah berjalan dan

menginjak pada hari ke-2 pada saat peninjauan ke-1 (hari ke-30). Maka bisa

didapatkan:

PV Kumulatif “Fabrication DB 11 C1” = CD x PV per Durasi

= 2 x Rp. 15.416.667

= Rp. 30.833.334

Dari hasil perhitungan tersebut, PV kumulatif pekerjaan “Fabrication DB 11

C1” pada saat peninjauan ke-1 (hari ke-30) adalah sebesar Rp. 15.416.667.

b.

Besarnya biaya yang dianggarkan untuk pekerjaan “Erection LB 5 C”

adalah senilai Rp. 5.814.286 per hari, dan seharusnya sudah berjalan dan

menginjak pada hari ke-7 pada saat peninjauan ke-1 (hari ke-30). Maka bisa

didapatkan:

PV Kumulatif “Fabrication DB 11 C1” = CD x PV per Durasi

= 7 x Rp. 5.814.286

= Rp.40.700.000

Setelah mendapatkan PV kumulatif dari tiap pekerjaan, kemudian dapat

dihitung PV kumulatif seluruh pekerjaan disetiap peninjauan, yaitu dengan

menjumlahkan seluruh PV kumulatif tiap pekerjaan yang ada pada masing-masing

periode peninjauan. Tabel PV Kumulatif Peninjauan Ke-1 yang terlampir pada

Lampiran C di laporan ini, merupakan perhitungan PV kumulatif seluruh

pekerjaan pada saat peninjauan ke-1 (hari ke-30), yang kemudian diketahui

bernilai Rp. 18.013.149.563.

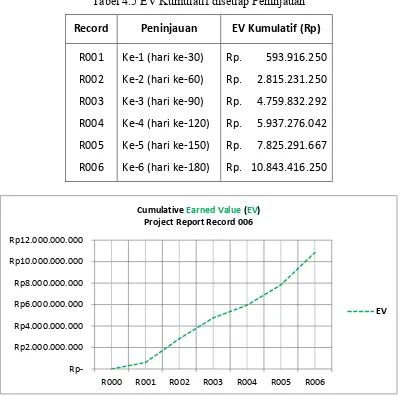

Dengan cara yang sama, dilakukan perhitungan PV kumulatif untuk

peninjauan ke-2 (hari ke-60), 3 (hari ke-90), 4 (hari ke-120), 5 (hari ke-150), dan

6 (hari ke-180). Hasilnya seperti ditampilkan pada Tabel 4.3 dan grafik pada

Gambar 4.4 sebagai berikut:

Tabel 4.3 PV Kumulatif disetiap Peninjauan

Record

Peninjauan

PV Kumulatif (Rp)

R001

Ke-1 (hari ke-30)

Rp.

18.013.149.563

Gambar 4.4 Grafik PV Kumulatif disetiap Peninjauan

Rp-R000 R001 R002 R003 R004 R005 R006

Cumulative Planned Value (PV) Project Report Record 006