SKRIPSI

ANALISIS RASIO KINERJA KEUANGAN PERUSAHAAN

ASURANSI YANG GO PUBLIK DI BURSA EFEK INDONESIA

NAMA : PRAPTININGSIH

NIM : 114212610

JURUSAN AKUNTANSI

STIE WIDYA WIWAHA YOGYAKARTA

2015

i

STIE

Widya

Wiwaha

Jangan

ii

STIE

Widya

Wiwaha

Jangan

Daftar isi

Halaman

Halaman judul ... i

Halaman pengesahan ... ii

Halaman persembahan ... iii

Kata pengantar ... iv

1.5. Sistematika penulisan ... 6

Bab II Tujuan pustaka ... 7

2.1 Asuransi ... 7

2.1.1 Pengertian Asuransi ... 7

2.1.2 Karakteristik perusahaan asuransi ... 8

2.1.3 Prinsip dasar asuransi ... 9

2.1.4 Jenis perusahaan asuransi ... 10

2.1.5 Tujuan asuransi ... 12

2.1.6 Sasaran asuransi ... 13

2.1.7 Fungsi asuransi ... 13

2.1.8 Manfaat asuransi ... 14

2.2 Laporan keuangan ... 15

2.2.1 pengertian laporan keuangan ... 15

2.2.2 syarat laporan keuangan ... 18

2.2.3 tujuan laporan keuangan ... 19

2.2.4 jenis laporan keuangan ... 21

2.3 Analisis laporan keuangan ... 23

2.3.1 pengertian anaisis laporan keuangan ... 23

2.3.2 Tujuan analisis laporan keuangan ... 24

2.3.3 Metode analisis laporan keuangan ... 24

2.4 Analisis rasio ... 25

2.5 Kinerja ... 37

2.5.1 Pengertian kinerja dan pengukur kinerja ... 37

2.5.2 Tujuan pengukur kinerja ... 38

Bab III Metode Penelitian ... 39

3.1 Jenis dan sumber data ... 39

3.2 Metode pengumpulan data ... 41

3.3 Metode analisis data ... 42

3.4 Analisis Rasio ... 42

3.5 Kerangka Pikir ... 50

Bab IV Hasil Analisis dan Pembahasan ... 51

4.1 Gambaran umum obyek ... 51

4.2 Analisis data dan pembahasan ... 51

4.2.1 Risk based capital ... 51

4.2.2 Rasio Likuiditas ... 53

4.2.3 Dana jaminan terhadap cadangan teknis ... 54

4.2.4 Cadangan teknis terhadap investasi ... 56

4.2.5 Cadangan teknis dan modal sendiri terhadap premi netto ... 57

4.2.6 Cadangan premi terhadap premi netto retensi sendiri ... 59

4.2.7 Perubahan pendapata premi netto ... 60

4.2.8 Premi retensi terhadap modal sendiri ... 62

4.2.9 Investasi dan cadangan teknis terhadap utang klaim ... 64

4.2.10 Rasio Klaim ... 65

4.2.11 Rasio beban ... 67

4.2.12 laba /rugi sebelum pajak terhadap rata – rata sendiri ... 69

4.3 Perhitungan Analisis Rasio Kinerja Keuangan Asuransi ... 70

Bab V Kesimpulan dan saran ... 71

A. Kesimpulan ... 71

B. Saran ... 74

C. Daftar pustaka ... 75

LAMPIRAN 1 ... LAMPIRAN 2 ...

vii

STIE

Widya

Wiwaha

Jangan

Daftar Tabel

Halaman

Tabel 4.1 Hasil Perhitungan Risk Based Capital ... 51

Tabel 4.2 Hasil Perhitungan Rasio Likuiditas ... 52

Tabel 4.3 Hasil Perhitungan Dana Jaminan Terhadap Cadangan teknis ... 54

Tabel 4.4 Perhitungan Cadangan Teknis Terhadap Investasi ... 55

Tabel 4.5 Hasil perhitungan Cadangan Teknis dan Modal Sendiri Terhadap Premi Netto ... 57

Tabel 4.6 Hasil perhitungan Cadangan Premi Terhadap Premi Netto Retensi Sendiri ... 58

Tabel 4.7 Hasil Perhitungan Perubahan Pendapatan Premi Brutto ... 60

Tabel 4.8 Hasil perhitungan Premi netto retensi sendiri Terhadap modal sendiri ... 62

Tabel 4.9 Hasil perhitungan Investasi dan cadangan teknis Terhadap utang klaim ... 63

Tabel 4.10 Hasil Perhitungan Rasio Klaim ... 65

Tabel 4.11 Hasil Perhitungan Rasio Beban ... 66

Tabel 4.12 Hasil perhitungan laba/rugi sebelum pajak terhadap Rata – rata modal sendiri ... 68

Tabel 4.13 Tingkat Kesehatan Perusahaan Asuransi Bintang Tbk ... 70

viii

STIE

Widya

Wiwaha

Jangan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia bisnis selalu mengalami perkembangan dari waktu ke waktu sebagai akibat dari era globalisasi. Perkembangan dunia bisnis tidak luput dari usaha yang dilakukan oleh dunia usaha atau bisnis untuk menghilangkan, memindahkan, atau mengurangi resiko yang mungkin timbul dari dari kegiatan perusahaan yang dapat menghambat tercapainya tujuan dari perusahaan tersebut. Salah satu cara yang paling efektif untuk menghadapi ketidak pastian dan resiko dunia bisnis yang mengakibatkan kerugian yaitu dengan melakukan perjanjian asuransi.

Perusahaan asuransi menjadi pilihan masyarakat sebagai tempat berinvestasi untuk jangka panjang, dibandingkan pada sektor jasa keuangan lainnya. Pilihan tersebut dapat diindikasikan sebagai timbulnya kesadaran dan pemahaman masyarakat terhadap manfaat jasa asuransi yang pada dasarnya memberikan potensi resiko akan segala ketidak pastian di masa depan.

Dasar usaha asuransi adalah kepercayaan masyarakat, terutama dalam hal kemampuan keuangan (bonafiditas) perusahaan untuk memenuhi kewajiban klaim dan kewajiban lain lain tepat pada waktunya. Untuk itu usaha asuransi harus dikelola secara professional, baik dalam pengelola resiko maupun pengelola keuangannya.

1

STIE

Widya

Wiwaha

Jangan

Seiring dengan perkembangan dunia bisnis, industri asuransi sebagai penyedia jasa penjamin juga menunjukan hal yang sama. Di indonesia industri asuransi menunjukan pertumbuhan yang sangat cepat. Hal ini didukung oleh besarnya jumlah penduduk di indonesia sehingga memberikan peluang besar bagi pengembangan industri asuransi di masa datang.

Persaingan bisnis pada industri asuransi di indonesia memiliki target pasar yang sangat berbeda, perusahaan asuransi berusaha melakukan kinerja terbaik mereka untuk memenangkan persaingan bisnis yang semakin tajam.

Salah satu perusahaan asuransi yang memiliki target pasar yang ketat dan melakukan kinerja terbaik mereka untuk memenangkan persaingan bisnis adalah PT. Asuransi Bintang tbk, yang cukup dikenal di kalangan industri asuransi dengan sebutan “Bintang” , adalah salah satu diantara perusahaan asuransi nasional yang berhasil, terus tumbuh dalam pasang surut dunia usaha dan perekonomian indonesia. Perusahaan ini didirikan pada tanggal 17 maret 1995 oleh para tokoh nasional. Sejak tanggal 29 november 1989 saham Bintang telah menjadi perusahaan publik dimana saham nya terdaftar di bursa efek jakarta, kemampuan asuransi Bintang untuk terus tumbuh selama 4 dasawarsa adalah berkat ketaat-azasan kepada dasar- dasar perusahaan asuransi yang sehat dan mengutamakan prinsip keseimbangan antara penerapan underwriting policy yang konservatif dengan operasi pengembangan pasar secara dinamis. Kegiatan utama perusahaan ini adlah melaksanakan program pemerintah di bidang ekonomi dan pembangunan melalui usaha perasuransian umum.

2

STIE

Widya

Wiwaha

Jangan

Dalam menjalankan usahanya menejemen perusahaan di tuntut untuk selalu berhati – hati dalam mengambil keputusan. Keputusan itu haruslah tidak keluar dari tujuan perusahaan. Salah satu tujuan utamanya adalah memperoleh laba. Oleh karena itu menejemen dituntut untuk selalu peka terhadap setiap perubahan, baik dari lingkungan sendiri maupun dari luar perusahaan. Suatu tujuan akan tercapai jika perusahaan dikelola secara baik, sehingga sesuai dengan yang diharapkan dan itu berarti penetapan suatu kebijakan dan pengambilan keputusan yang tepat adalah sangat penting. Untuk mengambil keputusan dan penetapan suatu kebijakan yang tepat diperlukan suatu informasi yang berhubungan dengan keputusan yang akan diambil yang tersedia secara tepat waktu yang dapat ditelusuri kebenarannya, jelas, lengkap dan akurat.

Untuk mengukur kinerja perusahaan, investor biasanya melihat kinerja keuangan perusahaan yang tercermin dari berbagai macam rasio dan diperlukan perbandingan dengan perusahaan lain yang seringkali sulit untuk didapat. Analisis kinerja keuangan perusahaan dapat dilakukan dengan memanfaatkan laporan keuangan

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat di ukur dan menggambarkan kondisi emperik suatu perusahaan dari berbagai ukuran yang disepakati.

3

STIE

Widya

Wiwaha

Jangan

Penilaian kinerja adalah penentuan secara periodik atas efektivitas operasional suatu organisasi, bagian oraganisasi dan karyawan,berdasarkan sasaran, standar dan kriteria yang ditetapkan. Berdasarkan pengertian tersebut dapat dinyatakan bahwa penilaian kinerja lebih di tekankan bagaimana karyawan sebagai bagian dari organisasi dapat mengerjakan sesuat berdasarkan kriteria yang telah ditetapkan. Menurut para ahli industri asuransi, terdapat beberapa parameter utama yang dapat di gunakan sebagai patokan untuk menialai kesehatan kinerja suatu perusahaan asuransi.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian tentang “ANALISIS KINERJA KEUANGAN PERUSAHAAN ASURANSI GO PUBLIK (study kasus di PT Asuransi Bintang Tbk) “

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang di jelasakan di atas, maka dapat dirumusakan permasalahan dalam penelitian ini adalah “ Bagaimana kinerja laporan keuangan perusahaan asuransi yang go publik di Bursa Efek Indonesia“ 1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menjelaskan bagaimana kinerja laporan keuangan perusahaan asuransi yang go publik di Bursa Efek Indonesia.

4

STIE

Widya

Wiwaha

Jangan

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat kepada pihak pihak yang berkepentingan sebagai berikut:

1. Manfaat teoritis

Penelitian ini diharapkan dapat menambah dan memperluas pengetahuan mengenai perusahaan asuransi mana saja yang mempunyai kinerja baik melalui kinerja laporan keuangan asuransi yang go publik.

2. Manfaat praktis

Penelitian ini dharapkan dapat digunakan sebagai bahan acuan bagi masyarakat sebagai konsumen atau calon konsumen mengenai peneilaian kinerja perusahaan asuransi sehingga masyarakat dapat memilih perusahaan asuransi yang tepat dan sebagai acuan bagi maneger mengenai rasio penilaian kinerja perusahaan asuransi sehingga menejemen dapat meningkatkan kinerja perusahaan.

1.5 Sistematika Penulisan

Sistematika yang digunakan dalam penelitian ini adalah : BAB 1 PENDAHULUAN

Bab ini menjelaskan atau menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. BAB II LANDASAN TEORI

Bab ini menguraikan tentang landasan teori yang dapat mendukung penelitian dan hipotesis yang dibuat untuk penelitian ini.

5

STIE

Widya

Wiwaha

Jangan

BAB III METODELOGI PENELITIAN

Bab ini akan berisi tentang penelitian dan sempel, teknik pengembilan data, data yang diperlukan, studi pustaka, variabel penelitian dan alat ukurnya, serta hipotesis penelitiannya.

BAB IV HASIL DAN ANALISIS

Bab ini menjelaskan mengenai data data yang digunakan dalam penelitian ini dan pembahasan hasil data – data tersebut.

BAB V KESIMPULAN DAN SARAN

Bab terakhir ini mengenai kesimpulan dan temuan dari hasil penelitian yang dilakukan, keterbatasan penelitian, dan saran saran yang berhubungan dengan penelitian di masa yang akan datang.

6

STIE

Widya

Wiwaha

Jangan

BAB II

LANDASAN TEORI 2.1 Asuransi

Pertumbuhan bisnis asuransi yang pesat pada beberapa tahun terakhir ini menyebabkan berbagai jenis asuransi mudah dijumpai di sekitar masyarakat. Masyarakat indonesia saat ini sudah tidak asing lagi dengan istilah asuransi. 2.1.1 Pengertian Asuransi

Definisi asuransi dijelaskan dalam undang – undang nomor 2 tahun 1992 yaitu asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak tertanggung penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasrkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. Badan yang menyalurkan resiko disebut tertanggung yang menerima resiko disebut penanggung. Perjanjian antara kedua badan ini disebut kebijakan, ini adlah sebuah kontrak legal yang menjelaskan setiap istilah dan kondisi yang dilindungi. Biaya yang di bayar oleh tertanggung kepada penanggung untuk resiko yang ditanggung disebut premi ini biasanya

7

STIE

Widya

Wiwaha

Jangan

ditentukan oleh penanggung untuk dana yang bisa di klaim dimas depan, biaya administrasi, dan keuntungan.

2.1.2 Karakteristik Perusahaan asuransi

Asuransi kerugian pada hakekatnya adalah suatu sistem potensi menghadapi resiko kerugian financial, dengan cara pengalihan (transfer) resiko kepada pihak lain, baik secara perorangan maupun secaro kelompok dalam masyarakat. Digolongkan kedalam asuransi kerugian antara lain, asuransi kebakaran, asuransi pengangutan, asuransi kendaraan bermotor, asuransi rangka kapal udara, asuransi rangka kapal laut, asuransi rekayasa (engineering) dan asuransi aneka seperti, asuransi kecelakaan diri, asuransi pengirimanm dan penyimpanan surat berhargadan lain –lain. Usaha asuransi kerugian mempunyai sifat dan karakteristik yang berbeda dengan jenis usaha dibidang jasa pada umumnya, Karena usaha asuransi mengambil alih berbagi resiko dari pihak lain sehingga perusahaan asuransi menjadi padat resiko apabila tidak dikelola dengan baik. Di samping itu perusahaan asuransi juga padat informasi dengan berbagai informasi yang diolah untk mengambil keputusan underwriting, keuangan dan lain - lain. Dasar usaha asuransi adalah kepercayaan masyarakat terutama dalam hal kemapuan keuangan (bonafiditas) perusahaan untuk memenuhi kewajiban klaim dan kewajiban lain- lain tepat pada waktunya. Untuk itu usaha asuransi harus dikelola secara profesional, baik dalam pengelolaan resiko maupun dalam pengelolaan keuangan.

8

STIE

Widya

Wiwaha

Jangan

Beberapa karakteristik dari akuntansi perusahaan asuransi kerugian antara lain:

a. Pertanggungjawaban perusahaan asuransi yang benar kepada para tertanggung mempengaruhi penyajian laporan keuangan khusus neraca. b. Penentuan beban tidak dapat sepenuhnya dihubungkan dengan

pendapatan premi, karena timbulnya beban klaim tidak selalu bersamaan dengan pengakuan pendapatan premix.

c. Laporan laba rugi sangat dipengaruhi oleh unsur estimasi, misalnya : estimasi mengenai besarnya premi yang belum merupakan pendapatan (unearned premium income) dan estimasi mengenai besarnya klaim yang menjadi beban pada periode berjalan (estimasi klaim tanggungan sendiri). d. Perusahaan asuransi harus memenuhi ketentuan pemerintah dalam hal

batas tingkat solvabilitas (solvency margin). 2.1.3 Prisip Dasar Perusahaan Asuranasi

Dalam setiap usaha terdapat prinsip dasar yang digunakan sebagai pedoman pelaksanaan usaha bersangkutan, begitu juga usaha asuransi. Menurut Martono 2002, prinsip merupakan dasar yang harus diperhatikan dalam perjanjian asuransi. Apabila terjadi masalah dalam kontrak asuransi, maka dilakukan analisis apakah kontrak yang dilakukan oleh penanggung dan tertanggung memenuhi prinsip dasar atau belum. Dengan demikian suatu kontrak asuransi dianggap sah apabila telah memenuhi prinsip –prinsip asuransi. Prinsip prinsip asuransi tersebut adalah sebagai berikut:

9

STIE

Widya

Wiwaha

Jangan

1. Insurabel interest adalah hak suatu tindakan untuk mengasuransikan, yang timbul dari suatu hubungan keuangan, antara tertanggung dan yang diasuransikan dan diakui secara hukum.

2. Utmost good faith adalah suatu tindakan untuk mengungkapkan secara akurat dan lengkap, semua fakta yang material atau material fact mengenai sesuatu yang akan diasuransikan baik di minta ataupun tidak. 3. Proximate cause adalah suatu penyebab aktif, efisien yang menimbulkan

rantaian kejadian yang menimbulkan suatu akibat tanpa adanya intervensi suatu yang mulai secara aktif dari sumber baru dan independen.

4. Indemnity adalah suatu mekanisme dalam penanggungan menyediakan

kompensasi financial dalam upaya nya menempatkan tertanggung dalam posisi keuangan yang ia miliki sesaat sebelum terjadi kerugian.

5. Subrogation adalah hak tuntut dari tertanggung kepada penanggung setelah klaim dibayar.

6. Contribution adalah hak penanggung untuk mengajak penanggung lain nya yang sama menanggung, tetapi tidak harus sama kewajibannya terhadap tertanggung untuk memberikan indemnity.

2.1.4 Jenis Perusahaan Asuransi

Di indonesia , usaha asuransi dikelompokkan menjadi tiga jenis, pengelompokan ini diatur dalam pasal 3 Undang – Undang nomor 2 tahun 1992, tentang usaha asuransi yaitu :

10

STIE

Widya

Wiwaha

Jangan

1. Asuransi jiwa

Dalam asuransi jiwa, yang diasuransikan adalah kerugian material yang diderita apabila seseorang yang diasuransikan tersebut telah mencapai usia pensiun atau meninggal dunia sebelum mencapai usia pensiun.

2. Asuransi umum

Asuransi umum juga sering disebut asuransi kerugian. Perusahaan asuransi kerugian adlah perusahaan yang memberikan jasa dalam penanggulangan resiko atas kerugian , kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga, yang timbul dari peristiwa yang tidak pasti. Pada asuransi kerugianm yang diasuransikan adalah benda dan atau kepentingan seseorang yang melekat pada benda.

Dalam PSAK nomor 28 tentang akuntansi Asuransi kerugian, dijelaskan yang termasuk dalam asuransi kerugian antara lain asuransi kebakaran, asuransi pengangkutan, asuransi rekayasa dan asuransi aneka seperti kecelakaan diri, asuransi pengiriman dan penyimpanan surat berharga, dll.

3. Asuransi sosial

Asuransi sosial merupakan misi pemerintah dalam rangka melaksanakan dan menjamin kesejahteraan masyarakat. Sedangkan apabila ditinjau dari segi kepemilikan, perusahaan asuransi diindonesia dibagi menjadi tiga jenis yaitu:

11

STIE

Widya

Wiwaha

Jangan

1. Badan usaha milik negara

Perusahaan asuransi yang semua saham atau sebagian besar sahamnya dimiliki oleh pemerintah, yang dalam hal ini departemen keuangan republik indonesia.

2. Bandan usaha milik swasta

Perusahaan asuransi yang dimiliki oleh swasta yaitu swasta nasional.

3. Badan usaha milik patungan (joint venture)

Perusahaan asuransi yang dimiliki oleh pemodal asing dengan mitra asuransi nasional, baik dengan usaha milik negara maupun badan usaha milik swasta nasional.

2.1.5 Tujuan Asuransi

Mengurangi resiko yang sudah ada dalam masyarakat dengan cara mempertanggungkan pada perusahaan asuransi. Resiko yang ada dalam masyarakat akan ditanggung perusahaan asuransi. Secara rinci berikut disajikan tujuan masyarakat menjadi nasabah perusahaan asuransi yaitu: a. Dalam pertanggungan dapat dilakukan pencegahan kerugian yang akan

memberikan keuntungan tertentu yaitu berupa pengurangan biaya yang menyangkut pertanggungan tersebut.

12

STIE

Widya

Wiwaha

Jangan

b. Pencegahan dan perlindungan untuk memperkecil kerugian yang terjadi dapat berupa pengliminiran sebab-sebab yang menimbulkan kerugian, perlindungan produk atau orang yanng dirugikan, pengurangan kerugian , dan perlindungan agar produk yang telah rusak tidak semakin rusak. c. Memberikan keuntungan tertentu pada masyarakt yang mengikuti

asuransi, karena dengan mengetahui besarnya resiko yang terjadi dapat diketahui besarnya kerugian yang alami. (Subagyo, 2002; )

2.1.6 Sasaran Asuransi

Sasaran asuransi adalah pelaku ekonomi mikro (rumah tangga) maupun pelaku ekonomi makro (dunia bisnis dan pemerintah) yang mempunyai keinginan untuk mengurangi kemungkinan timbulnya kerugian yang belum diketahui secara pasti dimasa mendartang melalui usaha perasuransian. (Subagyo, 2002; ).

2.1.7 Fungsi asuransi

Menurut Subagyo (2002; ) usaha asuransi memiliki dua fungsi utama yaitu: 1. Menanggulangi resiko yang dihadapi masyarakat

Jasa perasuransian dalam tata kehidupan ekonomi rumah tangga di butuhkan dalam menghadapi resiko kerugian keuangan yang timbul sebagai akibat datangnya kematian pada anggota ekonomi rumah tangga yang menimbulkan masyalah bagi yang di tinggalkan dan resiko bagi harta benda yang dimiliki. Dalam dunia bisnis, jasa asuransi dibutuhkan

13

STIE

Widya

Wiwaha

Jangan

dalam menghadapi berbagai resiko yang secara rasional dapat menggangu kesinambungan kegiatan usaha bisnis tersebut

2. Menghimpun dan menyalurkan dana masyarakat

Sebagai lembaga keuangan non bank, lembaga usaha asuransi mempunyai beberapa sumberdana. Salah satu sumber dana lembaga asuransi adalah premi yang berasal dari pembayaran ansabah. Premi tersebut akan dikelola lembaga asuransi antaranya untuk membeli surat berharga yang ditawarkan perusahaan yang go publik, untuk disimpan dalam bentuk deposito dilembaga keuangan bank, untuk digunakan dalam penyertaan modal suatu perusahaan. Hasil mengalokasikan premi tersebut lembaga asuransi akan memperoleh returns yang dapat digunakan untuk membayar pihak tertanggung (nasabah lembaga keuangan asuransi) yang berupa klaim asuransi.

2.1.8 Manfaat Asuransi

Asuransi memberikan manfaat bagi tertanggung, penanggung dan pemerintah. Manfaat yang diterima tertanggung baik sebagai individu maupun pengusaha dari jasa asuransi yaitu :

1. Rasa aman dan perlindungan

2. Pendistribusian biaya dan manfaat yang lebih adil

3. Polis asuransi dapat dijadikan jaminan memperoleh kredit dan dapat dijadikan sebagai kelengkapan memperoleh kredit.

4. Bersumber sebagai tabungan dan sumber pendapatan

14

STIE

Widya

Wiwaha

Jangan

Manfaat bagi penagung sebagai berikut: 1. Mendorong peningkatan kegiatan usaha 2. Memperoleh keuntungan

Manfaat bagi pemerintah

1. Mendorong peningkatan investasi diberbagai bidang usaha 2. Mendorong peningkatan kesempatan kerja

3. Meningkatkan penerimaan pajak

2.2 Laporan Keuangan

2.2.1 Pengertian laporan keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang disusun menurut prinsip – prinsip akuntasni yang berlaku umum. Laporan keuangan adalah bentuk dasar untuk memahami posisi keuangan perusahaan, dan untuk menilai kinerja keuangan perusahaan yang telah lampau dan prospeknya di masa mendatang.

Laporan keuangan menggambarkan dampak keuangan dari transaksi-transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Kelompok besar ini merupakan unsur laporan keuangan.Unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas.Sedangkan unsur yang berkaitan dengan

15

STIE

Widya

Wiwaha

Jangan

pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban.

Pada umumnya, laporan keuangan itu terdiri dari neraca, laporan laba-rugi, serta laporan perubahan modal, tetapi dalam praktik keseharian sering pula diikut sertakan kelompok lain yang sifatnya membantu memperoleh penjelasan, seperti laporan sumber dan penggunaan kas atau arus kas, laporan biaya produksi, dan lain-lain. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat berkomunikasi dengan pihak-pihak berkepentingan dengan data keuangan perusahaan, dan karena itulah sering juga disebut sebagai

language of business.

Jadi laporan keuangan merupakan hasil tindakan perbuatan ringkasan data perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

2.2.2 Syarat laporan keuangan

Dalam menyajikan laporan keuangan sebagai suatu sumber informasi harus memenuhi beberapa persyaratan agar informasi tidak

16

STIE

Widya

Wiwaha

Jangan

menyesatkan dan tujuan laporan keuangan dapat terpenuhi maka ada syarat syarat sebagai berikut:

1. Relevan

Artinya bahwa informasi yang disajikan harus ada hubungan dengan pihak yang memerlukan untuk mengambil keputusan.

2. Dapat dimengerti

Artinya bahwa Informasi harus dapat dimengerti oleh para pemakainya dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan lingkup pengertian pemakai.

3. Daya uji

Artinya bahwa informasi laporan keuangan yang disusun berdasarkan konsep-konsep dasar akuntansi dan prinsip-prinsip akuntansi yang di anut, sehingga dapat di uji kebenarannya oleh pihak lain.

4. Netral

Bahwa informasi laporan keuangan yang disajikan bersifat umum, objektif dan tidah memihak pada kepentingan tertentu.

5. Tepat waktu

Artinya bahwa laporan keuangan harus disajikan tepat pada waktunya.

17

STIE

Widya

Wiwaha

Jangan

6. Daya banding

Artinya bahwa pernbandingan laporan keuangan dapat diadakan baik antara perusahaan dalam tahun tertentu dengan tahun sebelumnya atau laporan keuangan perusahaan dalam tahun tertentu dengan perusahaan lain pada tahun yang sama.

7. Lengkap

Artinya laporan keuangan yang disusun harus memenuhi syarat syarat yang diatas dan tidak menyesatkan.

2.2.3 Tujuan laporan keuangan

Menurut Rahmat tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Menurut SAK No. 1, revisi 2009, Tujuan Laporan Keuangan adalah:

18

STIE

Widya

Wiwaha

Jangan

“Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.”

Dalam rangka mencapai tujuan tersebut suatu laporan keuangan menyajikan informasi mengenai perusahaan meliputi:

1. Aset adalah sumber ekonomi yang diharapkan memberikan

manfaat usaha di kemudian hari. Aset biasanya dikelompokkan menjadi beberapa kategori : Aset Lancar, Investasi Jangka Panjang, Aset Tetap, Aset tidak berwujud, Aset Pajak Tangguhan, dan Aset Lain.

2. Liabilitas adalah utang suatu perusahaan yang timbul dari transaksi pada waktu yang lalu dan harus dibayar dengan kas, barang, atau jasa, di masa yang akan datang.

3. Ekuitas merupakan besarnya kepentingan atau hak pemilik

perusahaan pada harta perusahaan

4. Pendapatan dan beban termasuk keuntungan

5. Arus kas merupakan sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta beberapa saldonya setiap periode.

19

STIE

Widya

Wiwaha

Jangan

Informasi tersebut diatas beserta informasi lain yang terdapat dalam catatan laporan keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan khusus dalam hal waktu dan kepastian diperoleh kas dan setara kas.

Laporan arus kas atau statement of cash flow mengungkapkan informasi mengenai arus kas di masa yang lampau maupun arus kas yang dianggarkan.Laporan ini dapat memberikan informasi yang relevan, baik dalam hubungannya dengan laporan yang konvensional maupun terpisah dari laporan yang konvensional ini.

2.2.3. Jenis Laporan Keuangan

Menurut PSAK no 1. (revisi 2009), “laporan keuangan yang lengkap terdiri dari komponen –komponen berikut ini:

1. Laporan posisi keuangan

Laporan posisi keuangan perusahaan disajiakan sedemikian rupa yang menggambar kan posisi keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. 2. Laporan laba rugi dan penghasilan komprehensif lain

Laporan laba rugi dan penghasilan komprehensif merupakan suatu laporan sestematis mengenai penghasilan, biaya, rugi laba

20

STIE

Widya

Wiwaha

Jangan

yang diperoleh suatau perusahaan selama periode tertentu (Munawir, 2000:26).

Tujuan pokok laporan laba rugi adalah melaporkan kemampuan riil perusahaan dalam menghasilkan keuntungan.

3. Laporan perubahan ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan.

4. Laporan arus kas

Laporan aruskas dapat memberikan informasi yang kemmingkinan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kmampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kemungkinan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

5. Catatan atas laporan keuangan.

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan

21

STIE

Widya

Wiwaha

Jangan

arus kas harus berkaitan dengan informasi yang terdapat catatan atas laporan keuangan.

6. Informasi kompratif

Informasi kuantitatif diungkapkan secara komparatif dengan periode sebelumnya untuk seluruh jumlah yang dilaporkan dalam laporan keuangan periode berjalan, kecuali dinyatakan lain oleh SAK. Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya diungkapkan kembali jika relevan untuk pemahaman laporan keuangan periode berjalan.

2.3 Analisis Laporan Keuangan

2.3.1 Pengertian analisis laporan keuangan

Analisis Laporan Keuangan terdiri dari dua kata Analisis dan Laporan Keuangan.Untuk menjelaskan kata ini maka kita dapat menjelaskannya dari arti masing-masing kata.Kata analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil.Sedangkan Laporan Keuangan adalah Neraca, Laba/Rugi, dan Arus Kas (Dana). Dua pengertian ini digabungkan maka analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data

22

STIE

Widya

Wiwaha

Jangan

nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

2.3.2 Tujuan analisis laporan keuangan

Analisis Laporan Keuangan bertujuan untuk mengetahui apakah keadaan keuangan, hasil usaha kemajuan keuangan perusahaan memuaskan atau tidak memuaskan.Analisis dilakukan dengan mengukur hubungan antar unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui perkembangannya.

Laporan keuangan memberikan pandangan mengenai status perusahaan sekarang dan mengembangkan kebijakan dan strategi yang akan datang. Bagaimanapun juga, harap diperhatikan bahwa manajemen juga bertanggung jawab untuk menyusun laporan keuangan.

2.3.3 Metode analisis laporan keuangan

Dalam melakukan analisis laporan keuangan suatu perusahaan, digunakan beberapa metode dan teknis analisa. Metode dan teknis tersebut merupakan alat untuk mengukur hubungan antara pos pos yang ada dalam laporan keuangansehingga diketahui perubahan dari masing- masing pos tersebut.

23

STIE

Widya

Wiwaha

Jangan

Ada beberapa jenis analisa yang dapat dilakukan, yakni: analisa internal, analisa eksternal, analisa horizontal, dan analisa vertical.

1. Analisa Internal yaitu analisa yang dilakukan oleh mereka yang bisa mendapatkan informasi yang lengkap dan terperinci mengenai suatu perusahaan.

2. Analisa Eksternal yaitu analisa yang dilakukan oleh mereka

yang tidak bisa mendaptkan data yang terperinci mengenai suatu perusahaan.

3. Analisa Horizontal yaitu analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun guna mengetahui kekuatan atau kelemahan keuangan perusahaan yang bersangkutan.

4. Anlisa Vertikal yaitu analisa laporan keuangan yang terbatas hanya pada satu periode akuntansi saja.

2.4 Analisis Rasio Keuangan

Analisis rasio merupakan salah satu alat ukur dalam menentukan dan mengukur hubungan antara pos-pos yang satu dengan pos-pos yang lain yang ada di dalam laporan keuangan sehingga dapat diketahui perubahan dari masing-masing pos tersebut.

Menurut Munawir (2007:37), “Analisis Rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu

24

STIE

Widya

Wiwaha

Jangan

dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.” Menurut Sutrisno(2009:215), “untuk keperluan evaluasi perlu dihubungkan elemen-elemen yang ada dalam laporan keuangan agar bisa diinterpretasikan lebih lanjut. Menghubung-hubungkan elemen-elemen yang ada di laporan keuangan ini sering disebut analisis rasio keuangan” Dari pengertian di atas dapat disimpulkan bahwa analisis rasio keuangan adalah suatu metode analisa yang membandingkan pos laporan keuangan dengan pos lainnya untuk menilai kinerja perusahaan.

Menurut White, Sondhi, dan Dov (2007), analisis rasio keuangan berguna untuk membandingkan risiko dan return pada perusahaan-perusahaan dari berbagai ukuran. Analisis rasio juga dapat menyediakan informasi profil perusahaan, karakteristik ekonomi dan strategi kompetitif, sistem operasi perusahaan yang unik, keuangan, dan karakteristik investasi. (Paramita , 2013)

Hasil dari analisis rasio keuangan dapat digunakan oleh pihak manajemen sebagai pertimbangan dalam pengambilan keputusan. Selain melihat rasio keuangan, keputusan manajeman juga harus mempertimbangkan hasil evaluasi perubahan kinerja perusahaan dari waktu ke waktu dalam investasi tertentu serta membandingan semua perusahaan dalam satu industri pada waktu tertentu. (skripsi pramita,2013)

25

STIE

Widya

Wiwaha

Jangan

Menurut biro riset infobank berikut rasio – rasio yang digunakan untuk menilai kinerja perusahaan asuransi adalah sebagai berikut :

1. Rasio risk based capital (RBC)

Risk based capital adlah salah satu metode pengukuran batas tingkat solvabilitas yang di syaratkan di dalam undang – undang dalam mengukur tingkat kesehatan keuangan suatu perusahaan asuransi untuk memastikan pemenuhan kewajiban asuransi dan reasuransi dengan mengetahui besarnya kebutuhan modal perusahaan sesuai dengan tingkat resiko yang dihadapi perusahaan dalam mengelola kekayaan dan kewajibannya. (dkt portal.com)

Rasio ini digunakan untuk melihat tingkat solvabilitas perusahaan asuransi, apakah mampu menggunakan segala resiko klaim. Rasio solvabilitas ini digunakan untuk mengukur seberapa besar kemapuan perusahaan asuransi kerugian dalam mendukung kewajiban yang mungkin timbul dari penutupan resiko yang telah dilakukan. Untuk menentukan rasio RBC, rumus yang digunakan adalah :

Dimana : Risk based capital =

100%

26

STIE

Widya

Wiwaha

Jangan

- Jumlah tingkat solvabilitas adalah kekayaan yang diperkenankan dikurangi dengan seluruh kewajiban.

- Batas tingkat solvabilitas minimum adalah suatu jumlah minimum tingkat solvabilitas yang ditetapkan, yaitu sebesar jumlah dana yang dibutuhkan untuk menutup risiko kerugian yang mungkin timbul sebagaimana yang dimaksud dalam pasal 2 Keputusan Menteri Keuagan No. 424/KMK.06/2003 tentang kesehatan Perusahaan Asuransi dan perusahaan Reasuransi. Nilai rasio solvabilitas yang rendah mencerminkan risiko yang terlalu tinggi sebagai akibat dari penerimaan premi tinggi (penerimaan risiko) yang tidak sebanding dengan kemampuan keuangan perusahaan. Standar terbaik dari rasio ini yaitu 120% ke atas.

2. Rasio likuiditas

Rasio likuiditas adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban pada saat ditagih, perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuit” dan perusahaan dikatakan mampu memenuhi kewajiban tepat waktu apabila perusahaan tersebut

27

STIE

Widya

Wiwaha

Jangan

mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar dari hutang lancar atau hutang jangka pendek dan sebaliknya.(Munawir, 2004)

Likuiditas merupakan suatu kondisi dari suatu perusahaan yang menunjukan kemampuan perusahaan untuk memenuhi keajiban dalam jangka pen selalu siap jika suatu saat akan ditagih. Apabila perusahaan memiliki aktiva lancar lebih besar dari pada utang lancar maka seharusnya perusahaan

dapat memenuhi kewajiban keuangan tepat pada waktunya. Dengan kata lain likuiditasnya bagus, namun sebaliknya jika

perusahaan tidak mampu melaksanakan kewajiban pada saat di tagih berarti utang lancar nya lebih besar dari pada aktivalancarnya, berarti dapat pula ditafsirkan dalam kondisi likuid. (Abdul Amrin, 2009).

Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Rasio terbaik likuiditas

harus sama ata lebih besar dari 120%. Rumus untuk mengukur likuiditas yaitu:

Rasio likuiditas =

100%

28

STIE

Widya

Wiwaha

Jangan

3. Dana jaminan terhadap cadangan teknis

Dalam hal ini perusahaan melakukan pertanggungan ulang atas resiko yang ditanggung, nilai cadangan teknis beban yang dibentuk perusahaan dihitung secara konsisten dengan pembentukan cadangan teknis sebagaimana yang diatur pada pedoman ini :

a. Nilai cadangan teknis beban yang dibentuk perusahaan disajikan sebagai aset yang merupakan bagian dari tagihan dan termasuk dalam aset yang diperkenankan dalam perhitungan tingkat kesehatan keuangan.

b. Aktuaris perusahaan wajib memastikan bahwa nilai cadangan teknis beban tidak melebihi cadangan teknis yang dibentuk oleh pihak-pihak yang menerima pertanggungan ulang tersebut. (bapepam.co.id)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar.

Inti dari rasio ini adalah likiditas dari perusahaan. Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Rasio terbaik untuk dana jaminan terhadap cadangan teknis adalah diatas 5%. Rasio ini dapat dihitung dengan rumus sebagai berikut :

29

STIE

Widya

Wiwaha

Jangan

Dimana :

- Dana jaminan merupakan bagian dari aset perusahaan yang dimaksudkan sebagai jaminan terakhir dalam rangka melindungi kepentingan pemegang polis.

- Cadangan teknis merupakan dana yang harus disisihkan untuk memenuhi kewajiban kepada pemegang polis, yang terdiri dari cadangan premi dan cadangan klaim.

4. Cadangan teknis terhadap investasi

Pada dasarnya rasio ini digunakan untuk melihat kecukupan cadangan teknis terhadap investasi. Cadangan teknis terdiri dari cadangan premi cadangan klaim. Standar terbaik untuk rasio ini adalah kurang dari 100% . untuk mengukur rasio ini digunakan rumus sebagai berikut :

Rumus

=

100%

Rumus =

100%

30

STIE

Widya

Wiwaha

Jangan

Dimana cadangan teknis ini merupakan dana yang harus disisihkan untuk memenuhi kewajiban kepada pemegang polis yang terdiri dari :

- Cadangan premi yang belum merupakan pendapatan - Cadangan klaim dalam proses

- Cadangan klaim sudah terjadi tetapi belum dilaporkan.

5. Cadangan teknis dan modal sendiri terhadap pendapatan premi netto

Rasio terbaik cadangan teknis di tambah modal sendiri terhadap premium bersih yaitu di atas 150 %. Rasio ini digunakan untuk melihat kecakupan cadangan teknis terhadap investasi. Rumus yang digunakan untuk menghitung rasio ini adalah sebagai berikut :

Pendapatan premi netto merupakan premi brutto dikurangi premi reasuransi dibayar, setelah premi reasuransi dibayar tersebut dikurangi komisinya.

Rumus =

100%

31

STIE

Widya

Wiwaha

Jangan

6. Cadangan premi terhadap premi netto retensi sendiri.

Rasio ini digunakan untuk mengetahui bagian dari premi resiko sendiri yang disahkan sebagai cadangan. Rasio ini dapat dihitung dengan rumus sebagai berikut :

Yang dimaksud premi netto retensi sendiri adalah bagian dari jumlah uang pertanggungan untuk resiko yang menjadi tanggungan sendiri tanpa dukungan reasuransi.

7. Perubahan pendapatan premi brutto

Perubahan pendapatan premi brutto dengan ukuran terbaik sama atau ditas rata rata di tiap kelompok asuransi. Pertumbuhan sebesar 23% untuk rasuransi besar menengah 20% dan kecil 40%. Tujuan dari penggunaaan pertumbuhan ini yaitu untuk mengukur perkembangan pendapatan premi bruto. Perubahan pendapatan premi bruto ini dapat dihitung dengan rumus sebagai berikut :

Rumus =

100%

Rumus =

100%

32

STIE

Widya

Wiwaha

Jangan

8. Premi retensi sendiri terhadap modal sendiri

Rasio ini digunakan untuk mengetahui kekuatan modal sendiri terhadap premi resiko sendiri. Rasio ini dapat dihitung dengan rumus sebagai berikut :

Dalam Rumus tersebut, yang dimaksud premi neto retensi sendiri adalah bagian dari jumlah uang pertanggungan untuk setiap resiko yang menjadi tanggungan sendiri tanpa dukungan reasuransi.

Rasio terbaik berada di bawah 300%. Namun nilai yang semakin kecil memiliki arti semakin buruk karena hal tersebut berarti tidak banyak melakukan praktik usaha asuransi, sebaiknya nilai ditas 300% juga buruk karena dinilai kurang hati hati.

9. Investasi dan cadangan teknis terhadap utang klaim

Rasio ini digunakan untuk mengetahui apakah cadangan teknis dan utang klaim bisa diproduktifkan dalam bentuk

Rumus =

100%

33

STIE

Widya

Wiwaha

Jangan

investasi. Rasio ini berada pada nilai di atas 100%. Rasio ini dapat dihitung dengan:

Cadangan teknis dalam rumus di atas merupakan dana yang harus disisihkan untuk memenuhi kewajiban kepada pemegang polis, yang terdiri dari cadangan premi dan klaim.

10. Rasio klaim

Rasio ini digunakan untuk melihat apakah premi netto mampu menutup beban klaim. Nilai rasio klaim dihitung dengan menggunakan rumus berikut:

Nilai terbaik yaitu apabila resiko ini bernilai kurang atau sama dengan 100%. Timgginya rasio ini mengidentifikasikan buruknya proses underwriting dan penerimaan penutupan risiko.

Rumus =

100%

Rumus =

100%

34

STIE

Widya

Wiwaha

Jangan

11. Rasio beban

Rasio beban ini digunakan untuk mengetahui apakah biaya – biaya yang dikeluarkan tidak melebihi pendapatan.

Rumus dari rasio beban yaitu:

Rasio terbaik berada di bawah 100% sampai dengan batas toleransi sebesar 115% . tinggi nya rasio ini memberikan indikasi adanya kemungkinan penetapan tarif premi terlalau rendah.

12. Laba (rugi) sebelum pajak terhadap rata rata modal sendiri Rasio ini digunakan untuk mengetahui tingkat keuntungan relatif terhadap investasipada umumnya . rasio terbaik yaitu 7% yang di ambil dari rata- rata suku bunga deposito satu tahun. Raasio ini di hitung dengan cara:

Rumus

=

–

100%

Rumus

=

( )100%

35

STIE

Widya

Wiwaha

Jangan

2.4 Kinerja

Kinerja keuangan suatu perusahaan dapat dilihat dan diukur dengan cara menganalisis laporan keuangan yang tersedia. Melalui nalisis laporan keuangan, keadaan dan perkembangan finansial perusahaan serta hasil hasil yang telah tercapai perusahaan dapat diketahui, baik diwaktu lampau maupun diwaktu yang sedang berjalan sehubungan dengan pemilihan strategi perusahaan yang disiapkan.

2.4.1 Pengertian kinerja dan pengukuran kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang tertuang dalam strategi planning suatu organisasi.

Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas ; efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa ; kualias barang dan jasa ; hasil kegiatan dibandingkan dengan maksud yang diiinginkan; dan efektifitas tindakan dlam mencapai tujuan.

2.4.2 Tujuan pengukuran kinerja

Tujuan pengkuran kinerja dan penilaian kinerja adalah memotivasi karyawan dalam mencapai sasran organisasi dan mematuhi standar perilaku yag telah ditetapkan sebelumnya, agar

36

STIE

Widya

Wiwaha

Jangan

membuahkan tindakan dan hasil yang diinginkan. Selain itu penilaian kinerja dilakukan untuk menekan perilaku yang semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrisik maupun ekstrisik. (mulyadi, 2001).

Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegitan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi.

37

STIE

Widya

Wiwaha

Jangan

3.5Kerangka Pikir

PT. Asuransi Umum Bintang Tbk

Laporan keuangan

Laporan posisi keuangan, laporan laba rugi dan pendapatan komperhensif, dan laporan arus kas.

Rasio keuangan

Penilaian kinerja

kesehatan asuransi

Analisis trend dan rata- rata

38

STIE

Widya

Wiwaha

Jangan

BAB III

METODELOGI PENELITIAN

3.1. Jenis Dan Sumber Data

Metode yang digunakan dalam penelitian ini adalah : 1. Obyek penelitian

Dalam penelitian ini yang menjadi obyek penelitian adalah salah satu perusahaan asuransi umum di indonesia yaitu PT Asuransi Bintang Tbk. 2. Data penelitian

Data yang diambil dalam penelitian ini adalah data sekunder/ dokumenter yaitu laporan keuangan dan laporan – laporan lainyang dipublikasikan oleh perusahaan yang diteliti.

3. Metode penelitian

Penelitian yang dilakukan dalam penelitian ini adalah penelitian empirik, yaitu penelitian yang membuktikan teori dengan kenyataan yang terjadi, yang mencakup:

a. Landasan teori

Landasan teori yang digunakan dalam penelitian ini adlah menejemen keuangan yang memfokuskan pada anlisis rasio keuangan.

b. Pengumpulan data

Beberapa metode yang digunakan dalam pengumpulan data yaitu:

39

STIE

Widya

Wiwaha

Jangan

1) Studi pustaka

Metode pengumpulan data yang dilakukan dengan membaca buku-buku di perpustakaan, literatur- literatur, dan sumber – sumber lainnya yang berkaitan erat dengan penelitian ini.

2) Dokumentasi

Dalam penelitian ini penulis mengunaka data sekunder yang diperoleh dari internet dengan mengakses situs http://.bintang.ac.id

www.bursaefekindonesia.com,www.sahamok.com/perusahaanasur

ansi . c. Pengolahan data

Dalam pengolahan data yang digunakan oleh penulis adalah sebagai berikut:

1) Mencari data tetang sejarah perusahaan, gambaran umum perusahaan,dan data-data lain yang berhubungan dengan perusahaan yaitu laporan keuangan dengan mengakses situs.

2) Melakukan olah data yang berupa laporan keunagan perusahaan kemudian melakukan perhitungan atas rasio – rasio keuangan sesuai dengan tujuan penelitian.

3) Menganalisis hasil perbandingan dan kemudian membuat kesimpulan dari perbandingan tersebut.

40

STIE

Widya

Wiwaha

Jangan

Jenis dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jenis data

Jenis data yang digunakan adalah kuantitatif, kuantitatif data yang diperoleh dari perusahaan dalam bentuk laporn keuangan(angka – angka). 2. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data penelitian yang diperoleh secara tidak langsung melalui media lain. Data sekunder dalam penelitian ini terdiri dari daftar perusahaan asuransi umum yang telah go publik dan laporan keuangan perusahaan. Daftar perusahaan asuransi umum yang telah go publik di peroleh dari www.sahamok.com/perusahaan-asuransi, sedangkan laporan keuangan perusahaan asuransi umum di peroleh dari Bursa Efek

indonesia. Selain itu data sekunder lain nya di peroleh dari buku, jurnal, majalah

info bank, dll.

3.2. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi melalui penelusuran data sekunder dengan ke perpustakaan dan

manual. Data yang digunakan dalam penelitian ini dikumpulkan dengan

mencari dan mempelajari dokumen-dokumen ataupun data-data yang

diperlukan. Data-data ini juga diperoleh dari majalah infobank, website, serta

41

STIE

Widya

Wiwaha

Jangan

berbagai macam literatur seperti mencari referensi dari buku, jurnal, artikel,

internet, dll.

3.3. Metode Analisis data

1. Metode Analisis ini dilakukan dengan metode deskriptif yaitu data

dikumpulkan, disusun, dikelompokkan dan dianalisis sehingga dapat

memberikan gambaran mengenai analisis kinerja keuangan

perusahaan, untuk mengetahui kinerja keuangan nya.

3.4. Analisis Rasio

Metode analisis yang digunakan dengan menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dan pos lainnya dalam laporan keuangan yang sama untuk tahun yang sama. Rasio yang digunakan dalam penelitian ini adalah rasio berdasarkan ketentuan perusahaan asuransi indonesia mengenai analisis rasio kinerja

keuangan .

Adapun rasio yang digunakan yaitu:

1. Risk Based Capital (RBC)

Rasio ini digunakan untuk melihat tingkat solvabilitas perusahaan asuransi, apakah mampu menanggung segala risiko klaim. Untuk menentukan rasio RBC, rumus yang digunakan adalah :

Rumus =

100%

42

STIE

Widya

Wiwaha

Jangan

Dimana :

- Jumlah tingkat solvabilitas adalah kekayaan yang diperkenankan dikurangi dengan seluruh kewajiban.

- Batas tingkat solvabilitas minimum adalah suatu jumlah minimum tingkat solvabilitas yang ditetapkan, yaitu sebesar jumlah dana yang dibutuhkan untuk menutup risiko kerugian yang mungkin timbul sebagaimana yang dimaksud dalam pasal 2 Keputusan Menteri Keuagan No. 424/KMK.06/2003 tentang kesehatan Perusahaan Asuransi dan perusahaan Reasuransi. Nilai rasio solvabilitas yang rendah mencerminkan risiko yang terlalu tinggi sebagai akibat dari penerimaan premi tinggi (penerimaan risiko) yang tidak sebanding dengan kemampuan keuangan perusahaan. Standar terbaik dari rasio ini yaitu 120% ke atas.

2. Likuiditas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Rasio terbaik likuiditas harus sama atau lebih besar dari 120%. Rumus penghitungan rasio likuiditas yaitu :

Rasio Likuiditas =

100%

43

STIE

Widya

Wiwaha

Jangan

3. Dana jaminan terhadap cadangan teknis

Inti dari rasio ini adalah likuiditas dari perusahaan. Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Rasio terbaik untuk dana jaminan terhadap cadangan teknis adalah diatas 5%. Rasio ini dapat dihitung dengan cara:

Dimana :

- Dana jaminan merupakan bagian dari aset perusahaan yang dimaksudkan sebagai jaminan terakhir dalam rangka melindungi kepentingan pemegang polis.

- Cadangan teknis merupakan dana yang harus disisihkan untuk memenuhi kewajiban kepada pemegang polis, yang terdiri dari cadangan premi dan cadangan klaim.

4. Cadangan teknis terhadap investasi

Pada dasarnya, rasio ini digunakan untuk melihat kecukupan cadangan teknis terhadap investasi. Cadangan teknis terdiri dari cadangan premi dan

Rumus =

100%

44

STIE

Widya

Wiwaha

Jangan

cadangan klaim. Standar terbaik untuk rasio ini adalah kurang dari 100%. Rasio ini dapat dihitung dengan cara :

Di mana cadangan teknis di sini merupakan dana yang harus disisihkan untuk memenuhi kewajiban kepada pemegang polis, yang terdiri dari :

- cadangan premi yang belum merupakan pendapatan

- cadangan klaim dalam proses

- cadangan klaim sudah terjadi tetapi belum dilaporkan

5. Cadangan teknis dan modal sendiri terhadap pendapatan premi neto

Rasio terbaik cadangan teknis ditambah modal sendiri terhadap premium bersih yaitu di atas 150%. Rasio ini digunakan untuk melihat kecukupan cadangan teknis terhadap investasi. Rasio ini dapat dihitung dengan cara sebagai berikut :

Rumus = x 100 %

Rumus

=

100%

45

STIE

Widya

Wiwaha

Jangan

Pendapatan premi neto merupakan premi bruto dikurangi premi reasuransi

dibayar, setelah premi reasuransi dibayar tersebut dikurangi komisinya.

6. Cadangan premi terhadap premi neto retensi sendiri

Rasio ini digunakan untuk mengetahui bagian dari premi risiko sendiri yang disahkan sebagai cadangan. Ukuran terbaik dari rasio ini yaitu di atas 40%. Rasio ini dapat dihitung dengan cara sebagai berikut :

Yang dimaksud premi neto retensi sendiri adalah bagian dari jumlah uang

pertanggungan untuk setiap resiko yang menjadi tanggungan sendiri tanpa

dukungan reasuransi.

7. Perubahan pendapatan premi bruto

Perubahan pendapatan premi bruto dengan ukuran terbaik sama atau di atas rata-rata di tiap kelompok asuransi. Pertumbuhan sebesar 23% untuk asuransi besar, menengah 20%, dan kecil 4%. Perubahan pendapatan premi bruto dapat dihitung dengan cara sebagai berikut :

Rumus

=

100%

46

STIE

Widya

Wiwaha

Jangan

8. Premi retensi sendiri terhadap modal sendiri

Rasio ini digunakan untuk mengetahui kekuatan modal sendiri terhadap premi risiko sendiri. Rasio ini dapat dihitung dengan cara :

Yang dimaksud premi neto retensi sendiri adalah bagian dari jumlah uang pertanggungan untuk setiap resiko yang menjadi tanggungan sendiri tanpa dukungan reasuransi.

9. Investasi dan cadangan teknis terhadap utang klaim

Rasio ini digunakan untuk mengetahui apakah cadangan teknis dan utang klaim bisa diproduktifkan dalam bentuk investasi. Rasio terbaik berada pada nilai di atas 100%. Rasio ini dapat dihitung dengan rumus sebagai berikut :

Rumus =

100%

Rumus

=

100%

Rumus

=

100%

47

STIE

Widya

Wiwaha

Jangan

Cadangan teknis dalam rumus di atas merupakan dana yang harus disisihkan

untuk memenuhi kewajiban kepada pemegang polis, yang terdiri dari cadangan

premi dan cadangan klaim.

10. Rasio Klaim

Rasio ini digunakan untuk melihat apakah premi neto mampu menutup beban

klaim. Nilai rasio klaim dihitung dengan menggunakan rumus berikut :

Nilai terbaik yaitu apabila rasio ini bernilai kurang atau sama dengan 100%.

Tingginya rasio ini mengidentifikasikan buruknya proses underwriting dan

penerimaan penutupan risiko.

11. Rasio Beban

Rasio ini digunakan untuk mengetahui apakah biaya-biaya yang dikeluarkan tidak melebihi pendapatan. Rumus dari rasio beban yaitu :

Rumus = (

100%

Rumus =

100%

48

STIE

Widya

Wiwaha

Jangan

Rasio terbaik berada di bawah 100% dan di atas 100% sampai dengan batas

toleransi sebesar 115%. Tingginya rasio ini memberikan indikasi adanya

kemungkinan penetapan tarif premi yang terlalu rendah.

12. Laba (rugi) sebelum pajak terhadap rata-rata modal sendiri

Rasio ini digunakan untuk mengetahui tingkat keuntungan relatif terhadap investasi pada umumnya. Rasio terbaik yaitu 7% yang diambil dari rata-rata suku bunga deposito satu tahun. Rasio ini dapat dihitung dengan cara sebagai berikut :

Rumus

=

100%

49

STIE

Widya

Wiwaha

Jangan

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Obyek

Penelitian yang dilakukan mengambil obyek penelitian di suatu perusahaan Asuransi yang terdaftar di bursa efek indonesia. Data yang

digunakan adalah data sekunder yang diperoleh dari website PT Asuransi Bintang Tbk. Berikut gambaran mengenai perusahaan PT Asuransi Bintang Tbk

PT Asuransi Bintang Tbk berdiri pada tahun 1955 dan menjadi perusahaan go publik pada tahun 1989, perusahaan tersebut berkantor di

R.S. Fatamawati no 32 jakarta selatan, dan mempunyai kantor cabang di yogyakarta yang beralamat di Jl. Dr Sutomo no 47 A yogyakarta. PT Asuaransi Bintang Tbk menangani dan melayani semua katagori asuransi

non jiwa. Meliputi kebakaran, sepeda motor, mobil, penjamin dan cargo.

4.2 Analisis data dan pembahasan PT Asuransi Bintang Tbk.

4.2.1 Rasio risk based capital

Risk based capital adalah suatu metode yang digunakan untuk

mengukur batas tingkat solvabilitas kesehatan keuangan perusahaan asuransi. Risk based capital dapat dirumuskan sebagai berikut:

Risk based capital = x 100

50

STIE

Widya

Wiwaha

Jangan

Rasio risk based capital untuk tahun 2011 – 2014 di tunjukan pada

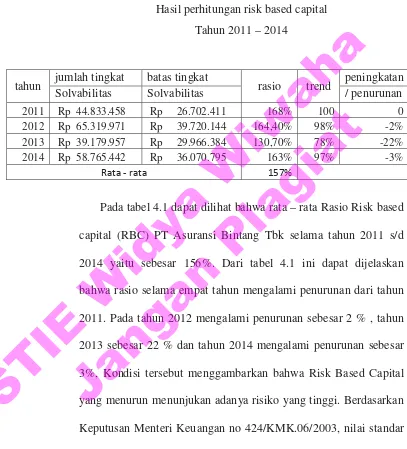

tabel berikut :

Tabel 4.1

Hasil perhitungan risk based capital Tahun 2011 – 2014

tahun jumlah tingkat batas tingkat rasio trend peningkatan

Solvabilitas Solvabilitas / penurunan

2011 Rp 44.833.458 Rp 26.702.411 168% 100 0

capital (RBC) PT Asuransi Bintang Tbk selama tahun 2011 s/d 2014 yaitu sebesar 156%. Dari tabel 4.1 ini dapat dijelaskan

bahwa rasio selama empat tahun mengalami penurunan dari tahun 2011. Pada tahun 2012 mengalami penurunan sebesar 2 % , tahun 2013 sebesar 22 % dan tahun 2014 mengalami penurunan sebesar

3%, Kondisi tersebut menggambarkan bahwa Risk Based Capital yang menurun menunjukan adanya risiko yang tinggi. Berdasarkan

Keputusan Menteri Keuangan no 424/KMK.06/2003, nilai standar terbaik rasio RBC yaitu 120 % keatas. Jika dilihat dari perolehan skor selama empat tahun periode yaitu 2011-2013 masing –

masing adalah 7, 7,6,7.

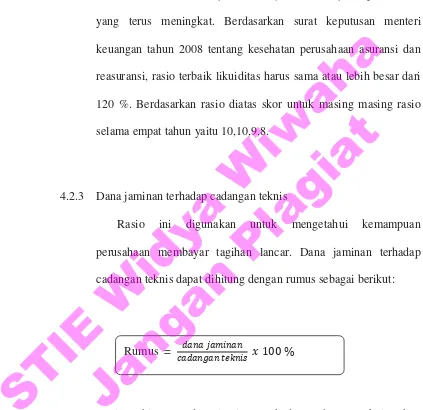

4.2.2 Rasio likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Likuiditas dapat dihitung dengan rumus berikut :

Hasil perhitungan rasio likuiditas tahun 2011 – 2014 dengan menggunakan rumus tersebut disajikan dalam tabel berikut ini :

Tabel 4.2

Hasil perhitungan Rasio Likuiditas Tahun 2011 – 2014

tahun jumlah kewajiban

total kekayaan yang diperkenankan

rasio trend Peningkatan /penurunan perusahaan Asuransi Bintang Tbk dari tahun 2011 s/d 2014 mempunyai nilai rata-rata sebesar 111%. Dari tabel 4.1 ini dapat

dijelaskan bahwa rasio ini mengalami penurunan dari tahun 2011. Pada tahun 2012 mengalami penurunan menjadi 123% dan

mengalami penurunan kembali menjadi 97,60 % pada tahun 2013.

Di tahun 2014 mengalami penurunan menjadi 89,6 %, Setelah dianalisis hal tersebut terjadi karena jumlah kewajiban perusahaan yang terus meningkat. Berdasarkan surat keputusan menteri

keuangan tahun 2008 tentang kesehatan perusahaan asuransi dan reasuransi, rasio terbaik likuiditas harus sama atau lebih besar dari 120 %. Berdasarkan rasio diatas skor untuk masing masing rasio

selama empat tahun yaitu 10,10,9,8.

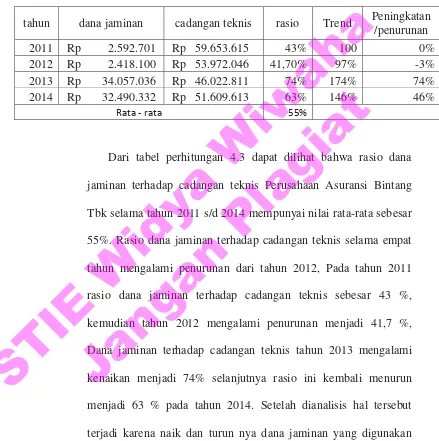

4.2.3 Dana jaminan terhadap cadangan teknis

Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar tagihan lancar. Dana jaminan terhadap

cadangan teknis dapat dihitung dengan rumus sebagai berikut:

Hasil perhitungan dana jaminan terhadap cadangan teknis tahun

2011 – 2014 dengan menggunakan rumus tersebut disajikan dalam tabel berikut :

Rumus = 100 %

53

STIE

Widya

Wiwaha

Jangan

Tabel 4.3 Hasil perhitungan

Dana jaminan terhadap cadangan teknis Tahun 2011 - 2014

tahun dana jaminan cadangan teknis rasio Trend Peningkatan /penurunan jaminan terhadap cadangan teknis Perusahaan Asuransi Bintang

Tbk selama tahun 2011 s/d 2014 mempunyai nilai rata-rata sebesar 55%. Rasio dana jaminan terhadap cadangan teknis selama empat tahun mengalami penurunan dari tahun 2012, Pada tahun 2011

rasio dana jaminan terhadap cadangan teknis sebesar 43 %, kemudian tahun 2012 mengalami penurunan menjadi 41,7 %,

Dana jaminan terhadap cadangan teknis tahun 2013 mengalami kenaikan menjadi 74% selanjutnya rasio ini kembali menurun menjadi 63 % pada tahun 2014. Setelah dianalisis hal tersebut terjadi karena naik dan turun nya dana jaminan yang digunakan

untuk melindungi kepentingan pemegang polis. Hal tersebut berpengaruh pada peringkat kesehatann perusahaan yang mana

4.2.4 Cadangan teknis terhadap investasi

Rasio ini digunakan untuk melihat kecukupan cadangan teknis terhadap investasi. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut :

Hasil perhitungan cadangan teknis terhadap investasi tahun 2011 –

2014 dengan menggunkan rumus tersebut disajikan dalam tabel berikut ini :

Tabel 4.4

Perhitungan cadangan teknis terhadap investasi Tahun 2011 – 2014

tahun cadangan teknis Investasi rasio Trend peningkatan/ penurunan 2011 Rp 277.443.051 Rp 11.569.446 23% 100 0% 2012 Rp 317.552.168 Rp 16.583.425 19% 82,00% -18% 2013 Rp 308.812.078 Rp 13.204.495 23% 101,10% 1% 2014 Rp 340.718.042 Rp 13.317.800 26% 110,80% 11%

Rata - rata 22,75%

Dari tabel 4.4 dapat dilihat bahwa rata – rata rasio cadangan teknis terhadap investasi dari tahun 2011 s/d 2014 sebesar 402%.

Berdasarka tabel 4.4 dapat diketahui bahwa pada tahun 2011 rasio cadangan teknis terhadap investasi sebesar 23 %, rasio ini dinilai

Rumus =

100 %

55

STIE

Widya

Wiwaha

Jangan

cukup rendah karena jauh di bawah standar rasio yaitu kurang dari

100 % artinya skor untuk rasio tahun 2011 yaitu 2. Pada tahun 2012 rasio ini kembali mengalami penurunan menjadi 19 %, artinya rasio ini masih berada jauh dari standar terbaik rasio jadi

skornya adalah 1, Dan tahun 2013 mengalami peningkatan menjadi 23 %, rasio ini masih kurang bagus, dan diberi skor 2, Rasio cadangan teknis terhadap investasi kembali mengalami kenaikan

pada tahun 2014 sebesar 25,5 % artinya raiso ini mengalami kenaikan tetapi masih berada dibawah standar terbaik dan skornya

3. Berdasarkan uraian diatas dapat disimpulkan bahwa kecukupan cadangan teknis terhadap investasi masih dibawah standar rasio terbaik.

4.2.5 Cadangan teknis dan modal sendiri terhadap premi netto

Rasio ini dihitung dengan rumus berikut :

Hasil perhitungan rasio pada tahun 2011 – 2014 menggunakan rumus tersebut disajikan dalam tabel berikut :

Rumus =

100%

56

STIE

Widya

Wiwaha

Jangan

Tabel 4.5 Hasil perhitungan

Cadangan teknis dan modal sendiri terhadap premi netto Tahun 2011 – 2014

tahun cadangan teknis +modal sendiri

pendapatan premi

netto rasio trend

peningkatan/ teknis dan modal sendiri terhadap premi netto dari tahun 2011 s/d

2014 mempunyai nilai rata-rata sebesar 118%. Pada tabel ini juga dijelaskan bahwa rasio cadangan teknis dan modal sendiri terhadap premi netto pada tahun 2011 yaitu sebesar 170 %, artinya bahwa

perusahaan asuransi mampu melihat atau menilai bahwa rasio tahun ini baik dengan skor 10, Tahun 2012 rasio mengalami

penurunan yaitu 106% ditahun 2013 mengalami penurunan lagi menjadi 89% kemudian tahun 2014 rasio ini mengalami peningkatan menjadi 105%.

Setelah dianalisi hal tersebut terjadi karena ketidak stabilan pendapatan premi netto. Berdasarka rasio ini skor untuk masing masing rasio yaitu 10,7,7,6.

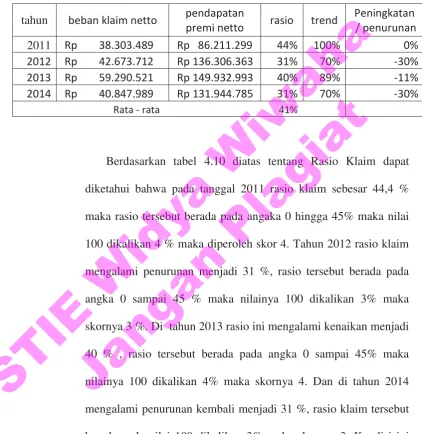

4.2.6 Cadangan premi terhadap premi netto retensi sendiri

Rasio ini digunakan untuk mengetahui bagian dari premi resiko sendiri yang disahkans sebagai cadangan. Rasio ini dapat dihitung dengan rumus berikut :

Hasil perhitungan rasio tahun 2011 – 2014 dengan menggunakan

rumus tersebut disajikan dengan tabel berikut :

Tabel 4.6 Hasil perhitungan

Cadangan premi terhadap premi netto retensi sendiri Tahun 2011 – 2014

tahun cadangan premi premi netto

retensi sendiri rasio trend

peningkatan /

terhadap premi netto retensi sendiri mempunyai nilai rata-rata sebesar 168 % dari hasil perhitungan selama empat tahun. Penilaiaan terhadap rasio ini dimaksudkan untuk mengukur

besarnya cadangan premi dibanding premi netto retensi sendiri.