ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT

Teks penuh

Gambar

Dokumen terkait

Tujuan penulisan skripsi ini adalah untuk menganalisis sistem penjualan kredit dan piutang dagang yang sedang berjalan dan merancang Sistem Informasi Akuntansi penjualan kredit

Tujuan penelitian adalah untuk menganalisis sistem informasi penjualan kredit pada PT Parit Padang, mengidentifikasi kebutuhan-kebutuhan informasi perusahan, dan

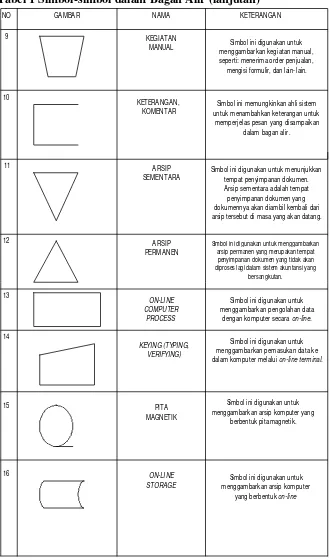

Flowchart yang akan dibuat adalah flowchart sistem penjualan tunai dan penjualan kredit dari sistem yang berjalan dan sistem yang diusulkan .Prototype rancangan

tepat waktu; Lambatnya pembuatan laporan penjualan, persediaan, dan selisih kurs; Prosedur pada sistem berjalan yang kurang teratur dan lambat; Pengendalian intern yang masih

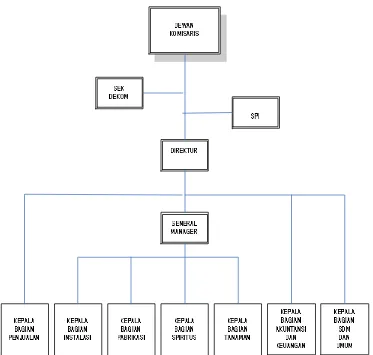

Dari Analisis yang dilakukan pada sistem informasi akuntansi proses penjualan kredit dan penerimaan kas pada PT Berkat Diesel Mandiri, maka ditemukan beberapa kelemahan

Flowchart yang akan dibuat adalah flowchart sistem penjualan tunai dan penjualan kredit dari sistem yang berjalan dan sistem yang diusulkan.Prototype rancangan sistem

Terkait dengan masalah tidak melakukan kajian kontrak membahas pembayaran secara spesifik, bagian penjualan dalam perusahaan dapat membuat faktur penjualan secara

Penjualan kredit merupakan kegiatan yang biasa dilakukan dalam transakasi jual beli, penjualan kredit yang dilakukan oleh PT BalikpapanWana Lestari adalah dengan menerima pembayaran di