TUGAS PENGGANTI UTS PSIBO

Dosen Teguh Sutanto, M.Kom. Ketentuan Umum:

1. Tugas ini dikerjakan secara individu

2. Hasil pekerjaan dikumpulkan dalam bentuk tercetak dalam kertas A4 dan softcopy di email ke: [email protected] dengan format .zip paling lambat tanggal 6 Nopember 2013 pukul 14:00

3. Isi softcopy:

a. File presentasi

b. Dokumentasi pemodelan bisnis s/d pembuatan use case system 4. Hasil pekerjaan dipresentasikan pada kuliah minggu I setelah UTS 5. Waktu presentasi 10 menit setiap mahasiswa

Ketentuan Khusus

1. Bacalah potongan proposal Tugas Akhir yang disertakan pada dokumen ini

2. Identifikasi organisasi/perusahaan dan proses bisnisnya apa saja 3. Buat pemodelan bisnis dengan business use case diagram dan activity

diagram

4. Berdasarkan activity diagram tersebut maka buatlah pemodelah use case, serta jelaskan cara menurunkannya.

--- A. Judul

Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama.

B. Latar Belakang

Di Indonesia, terdapat banyak sekali perusahaan yang bergerak dalam bidang pendistribusian gas, salah satunya adalah PT. Konektindo Koburama. Pelanggan perusahaan ini pada umumnya bergerak dalam bidang kesehatan seperti rumah sakit, bidang industri seperti industri pupuk yang memerlukan gas nitrogen, atau industri perkapalan yang membutuhkan gas oksigen dan argon, sampai dengan perusahaan yang bergerak dibidang jasa seperti bengkel dan tukang las.

Didalam menjalankan aktivitas penjualan gas ke para pelanggan, PT. Konektindo Koburama melakukan penjualan dengan cara tunai maupun kredit. Penjualan secara kredit biasanya dilakukan apabila perusahaan telah menjalin hubungan kerjasama dengan perusahaan lain. Pada umumnya, dalam menjalankan siklus pendapatan perusahaan, dimulai dari proses penerimaan pesanan gas dari pelanggan. Dalam melakukan proses pemesanan, pelanggan bisa menggunakan tabung milik pelanggan sendiri atau menggunakan tabung milik perusahaan. Tetapi sebagian besar pelanggan menggunakan tabung milik perusahaan, karena harga tabung yang cukup mahal, sehingga tidak banyak pelanggan yang mampu membeli tabung gas. Namun ada dalam kondisi tertentu gas disalurkan langsung menggunakan pipa dari pabrik pengolahan gas, misalnya pendistribusian gas ke rumah sakit. Kemudian perusahaan akan mengirimkan gas yang sudah berada dalam tabung sesuai dengan jumlah permintaan pelanggan. Selanjutnya akan diproses untuk sampai pada tahap penagihan kas dimana, pelanggan yang

melakukan transaksi secara kredit, melakukan pembayaran sesuai dengan kesepakatan yang telah disepakati dengan pihak perusahaan. Kas tersebut nantinya digunakan untuk membiayai berbagai pengeluaran perusahaan. Oleh karena itu perusahaan harus dapat menjaga supaya tidak terjadi masalah yang dapat mengganggu siklus pendapatan tersebut.

Ketika menjalankan siklus pendapatan, perusahaan ini mengalami beberapa masalah. Masalah tersebut berupa pemberian kredit kepada para pelanggan yang sebenarnya memiliki catatan kredit buruk. Sehingga dapat mengakibatkan tersendatnya pembayaran kredit oleh pelanggan dikemudian hari. Hal ini dapat berakibat buruk bagi keuangan perusahaan. Pemberian kredit yang tidak dibatasi juga memiliki dampak yang buruk bagi perusahaan. Karena dapat mengakibatkan pelanggan melakukan pembelian secara kredit melebihi kemampuan pelanggan untuk melakukan pelunasan kredit tersebut. Selain itu, informasi penagihan piutang kepada pelanggan seperti tanggal jatuh tempo, nama pelanggan atau alamat pelanggan yang kurang akurat, dapat mengakibatkan terjadinya piutang yang tidak tertagih. Pengawasan yang kurang baik terhadap pelanggan yang meminjam tabung gas perusahaan dapat mengakibatkan perusahaan kehilangan pelanggan, karena pelanggan bisa membeli gas di perusahaan lain menggunakan tabung milik perusahaan. Disamping itu, tabung gas perusahaan bisa tertukar dengan tabung gas perusahaan lain, dan kemungkinan terburuknya tabung gas perusahaan bisa hilang.

Berdasarkan permasalahan yang ada, maka dibuatlah suatu sistem untuk mengatasi masalah – masalah tersebut. Sistem ini akan memberikan solusi seperti laporan umur piutang perusahaan untuk mengetahui jumlah piutang perusahaan

beserta umurnya, history pembayaran pelanggan, dan sisa tunggakan pelanggan, sehingga masalah piutang tak tertagih dapat dikurangi. Sistem ini juga menyediakan laporan inventori tabung perusahaan, untuk mengetahui posisi dan status tabung milik perusahaan. Selain itu, sistem akan memberikan laporan stok tabung gas yang ada di gudang, dan tabung gas perusahaan yang telah dipinjam oleh para pelanggan. Sistem juga membantu untuk memberikan peringatan apabila terdapat pelanggan yang melakukan transaksi melebihi batas kredit yang dimiliki oleh pelanggan tersebut. Sehingga bisa terhindar dari membengkaknya jumlah piutang yang tidak tertagih ke pelanggan. Untuk memudahkan pengawasan terhadap pelanggan yang meminjam tabung, sistem memberikan laporan mengenai pelanggan yang telah meminjam tabung perusahaan beserta tanggal kembalinya, sehingga diharapkan mampu mengurangi resiko kehilangan tabung dan pelanggan bisa membeli gas di perusahaan ini secara berkelanjutan. C. Perumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan yang dapat dirumuskan adalah Bagaimana merancang dan membangun Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama.

D. Batasan Masalah

Batasan masalah dalam pembuatan sistem ini adalah:

1. Tidak menangani kegiatan teknis penjualan termasuk prosedur pemberian potongan penjualan (diskon), dan prosedur pengajuan kredit pelanggan.

2. Tidak menangani teknis pelaksanaan dan pengawasan pembelian gas ke pabrik gas secara langsung.

3. Tidak menangani teknis pengecekan kondisi tabung. E. Tujuan

Berdasarkan perumusan masalah diatas, maka tujuan yang hendak dicapai yaitu, merancang dan membangun Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung.

F. Landasan Teori F.1. Penjualan

Menurut Ridwan Iskandar Sudayat, penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana – rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba (Marwan ,1991). Penjualan merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba serta suatu usaha memikat konsumen yang diusahakan untuk mengetahui daya tarik mereka sehingga dapat mengetahui hasil produk yang dihasilkan. Menurut Winardi (1982), penjualan adalah suatu transfer hak atas benda-benda. Dari penjelasan tersebut dalam memindahakan atau mentransfer barang dan jasa diperlukan orang-orang yang bekerja dibidang penjualan seperti pelaksanaan dagang, agen, wakil pelayanan dan wakil pemasaran.

F.2. Harga Pokok Penjualan

Bila barang dagang tersebut telah dijual, pendapatan dilaporkan sebagai penjualan dan biaya dari barang dagang tersebut telah diakui sebagai beban yang disebut harga pokok barang dagang yang dijual (cost of merchandise sold) atau harga pokok penjualan (Niswonger, 1999:234).

Menurut Horngren (2007:436), harga pokok penjualan (cost of goods sold) adalah biaya persediaan yang telah dijual kepada pelanggan. Harga pokok penjualan [sering kali disingkat sebagai biaya penjualan (cost of sales)] adalah beban utama bagi perusahaan dagang.

F.3. Sistem Penjualan

Menurut West Churman, sebuah sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan (Krismiaji, 2002). Sedangkan pengertian penjualan (sale) dalam buku Ensiklopedi Ekonomi, Keuangan dan Perdagangan adalah suatu kontrak atau perjanjian antara dua pihak, masing-masing dikenal sebagai penjual, dan pembeli, yang mewajibkan pihak pertama itu untuk, atas pertimbangan akan suatu pembayaran, atau suatu janji akan pembayaran sejumlah harga dalam uang tertentu, memindahkan kepada pihak yang terakhir hak dan kepemilikan harta benda (Abdurrahman, 2011).

Dari pengertian tersebut dapat disimpulkan bahwa sistem penjualan adalah suatu sistem yang digunakan oleh suatu perusahaan untuk menjual atau memasarkan barang dagangan kepada konsumen.

Dalam sistem penjualan unsur yang terkait meliputi: 1. Formulir, yang berupa dokumen-dokumen antara lain:

a. Faktur penjualan tunai. b. Pita register kas.

c. Bill of Lading

d. Rekapitulasi harga pokok penjualan. e. Faktur penjualan kredit.

f. Surat tagihan.

2. Catatan yang digunakan antara lain: a. Jurnal penjualan.

b. Kartu piutang. c. Kartu gudang.

d. Jurnal penerimaan kas. e. Jurnal umum.

f. Kartu persediaan.

3. Laporan berupa informasi yang dihasilkan antara lain: a. Data pelanggan / pembeli.

b. Data barang yang tersedia untuk dijual. c. Kas yang diterima dari penjualan.

d. Jumlah piutang kepada setiap pelanggan. F.4. Sistem Penjualan Kredit

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Kegiatan penjualan secara kredit ini ditangani oleh perusahaan melalui sistem penjualan kredit (Mulyadi, 2001:204).

F.5. Sistem Informasi

Sistem informasi merupakan organisasi kumpulan orang, data, proses-proses dan teknologi informasi yang saling berhubungan dalam mengumpulkan, memproses, menyimpan dan menyediakan sebagai output (yaitu) informasi yang

dibutuhkan untuk mendukung sebuah organisasi. Teknologi informasi merupakan bentuk teknologi masa kini yang menggambarkan kombinasi dari teknologi komputer (baik hardware maupun software) dengan teknologi telekomunikasi (sperti data, gambar, dan jaringan suara)(Darwis, 2007).

F.5.1. Sistem

Suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Secara sederhana suatu sistem dapat diartikan sebagai suatu kumpulan atau himpunan dari unsur, komponen, atau variabel yang terorganisir, saling berinteraksi, saling tergantung satu sama lain, dan terpadu (Darwis, 2007). Dari definisi ini dapat dirinci lebih lanjut, pengertian sistem secara umum yaitu :

1. Setiap sistem terdiri dari unsur-unsur.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. 3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. F.5.2. Informasi

Secara umum informasi apat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian yang nyata yang digunakan untuk pengambilan keputusan. Informasi merupakan data yang telah diklasifikasikan atau diolah atau diinterpretasi untuk digunakan dalam proses pengambilan keputusan. (Darwis, 2007).

Sistem informasi penjualan diartikan sebagai suatu pembuatan pernyataan penjualan, kegiatan akan dijelaskan melalui prosedur-prosedur yang meliputi urutan kegiatan sejak diterimanya pesanan dari pembeli, pengecekan barang ada atau tidak ada dan diteruskan dengan pengiriman barang yang disertai dengan pembuatan faktur dan mengadakan pencatatan atas penjualan yang berlaku (Sudayat 2009).

F.7. Piutang Dagang

Menurut Bodnar dan Hopwood (2006 : 311), piutang dagang mewakili uang yang dimiliki oleh pelanggan untuk barang atau jasa yang telah dijual yang dimasukkan dalam rekening.

Menurut Horngren (2007:436), piutang usaha (accounts receivable), yang juga disebut piutang dagang (trade receivables), adalah jumlah harus yang ditagih dari pelanggan. Piutang usaha berperan sebagai akun pengendali (control

account).

F.8. Testing dan Implementasi Sistem

Menurut Romeo (2003:33), Test Case merupakan suatu tes yang dilakukan berdasarkan pada suatu inisialisasi, masukkan, kondisi ataupun hasil yang telah ditentukan sebelumnya. Adapun kegunaan dari test case ini, adalah sebagai berikut :

a. Untuk melakukan testing kesesuaian suatu komponen terhadap spesifikasi

(Black Box Testing).

b. Untuk melakukan testing kesesuaian suatu komponen terhadap desain (White

Box testing).

White box testing atau glass box testing atau clear box testing adalah suatu metode desain test case yang menggunakan struktur kendali dari desain prosedural. Metode desain test case ini dapat menjamin:

1. Semua jalur (path) yang independen/terpisah dapat dites setidaknya sekali tes. 2. Semua logika keputusan dapat dites dengan jalur yang salah atau jalur yang

benar.

3. Semua loop dapat dites terhadap batasannya dan ikatan operasionalnya. 4. Semua struktur internal data dapat dites untuk memastikan validasinya. F.8.2 Black Box Testing

Black box testing atau behavioral testing atau spesification-based testing,

input/output testing atau functional testing dilakukan tanpa sepengetahuan detil

struktur internal dari sistem atau komponen yang dites. Black box testing berfokus pada kebutuhan fungsional pada software, berdasarkan spesifikasi kebutuhan software.

Dengan adanya black box testing, perekayasa software dapat menggunakan sekumpulan kondisi masukan yang dapat secara penuh memeriksa keseluruhan kebutuhan fungsional pada suatu program. Kategori error yang dapat diketahui melalui black box testing, antara lain:

1. Fungsi yang hilang atau tidak benar.

2. Error dari antar-muka

3. Error dari struktur data atau akses eksternal database.

4. Error dari kinerja atau tingkah laku.

5. Error dari inisialisasi dan terminasi.

Metode penelitian pada Tugas Akhir dengan judul Sistem Informasi Penjualan yang Dilengkapi dengan pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama mencakup beberapa hal yaitu : analisa alur kerja, analisis permasalahan, model pengembangan, dan desain sistem.

G.1. Alur kerja

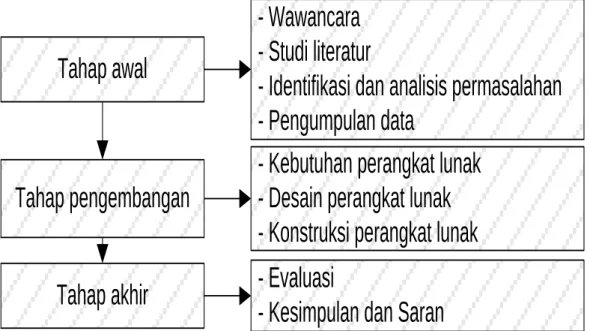

Untuk membuat tugas akhir ini, terdapat beberapa tahapan yang dilakukan. Tahapan tersebut disajikan dalam gambar 1.

Tahap awal

Tahap pengembangan

Tahap akhir

- Wawancara

- Studi literatur

- Identifikasi dan analisis permasalahan

- Pengumpulan data

- Kebutuhan perangkat lunak

- Desain perangkat lunak

- Konstruksi perangkat lunak

- Evaluasi

- Kesimpulan dan Saran

Gambar 1. Tahapan-tahapan metodologi penelitian G.2. Analisis PermasalahanPermasalahan utama yang sekarang dihadapi oleh perusahaan adalah sistem untuk mengendalikan piutang pelanggan dan mengendalikan tabung yang telah dipinjam oleh pelanggan belum berjalan dengan baik. Untuk masalah pengendalian piutang, masih banyak pelanggan yang melakukan transaksi secara kredit diluar batas kemampuan pelanggan, untuk melakukan pelunasan kredit

tersebut. Sehingga perusahaan bisa mengalami kesulitan dalam membiayai seluruh kegiatan operasional perusahaan.

Untuk itu diperlukan suatu cara yang tepat untuk membantu perusahaan dalam mengendalikan piutang para pelanggan. Data-data transaksi penjualan yang dilakukan secara kredit harus diolah menjadi sebuah informasi yang meliputi status utang pelanggan, laporan umur piutang, kartu piutang pelanggan, laporan untuk piutang yang belum dibayar, dan laporan piutang yang telah dibayar.

Belum tersedianya informasi yang akurat mengenai pelanggan yang meminjam tabung, jumlah tabung yang dipinjam, alamat pelanggan tersebut, serta tanggal pengembalian tabung, menyebabkan perusahaan mengalami kesulitan dalam mengendalikan tabung gas. Perusahaan tidak dapat mendeteksi dimana posisi tabung-tabung gas miliknya saat ini, sehingga tabung gas tersebut beresiko untuk hilang. Hal ini bisa merugikan perusahaan, karena harga tabung gas tersebut sangat mahal.

Untuk mengendalikan tabung gas perusahaan, dibutuhkan suatu metode pemecahan masalah yang dapat mengolah data penjualan yang mana pelanggan meminjam tabung gas perusahaan, menjadi sebuah informasi. Informasi tersebut berupa laporan pelanggan yang meminjam tabung perusahaan beserta tanggal pengembaliannya, dan laporan mengenai daftar tabung perusahaan beserta posisinya. Informasi-informasi tersebut nantinya digunakan untuk acuan dalam melakukan penagihan baik piutang pelanggan maupun tabung gas yang telah dipinjam oleh pelanggan.

Untuk menggali informasi lebih mendalam mengenai permasalahan yang ada, maka akan dilakukan beberapa metode pengumpulan data yang telah dilakukan,

yaitu observasi terhadap sistem yang berjalan dan wawancara terhadap salah satu pemilik perusahaan.

G.2.1 Observasi

Berdasarkan observasi yang dilakukan, diperoleh informasi-informasi tentang kondisi perusahaan sebagai berikut:

1. Bagian yang melakukan penjualan dan promosi gas ke pelanggan adalah sales. 2. Sales memiliki tugas untuk mencari pelanggan dan melakukan penagihan

piutang ke pelanggan.

3. Setiap pelanggan yang melakukan transaksi di perusahaan memiliki referal sales.

4. Setiap sales memiliki area pemasaran tertentu di Surabaya, yang dibagi menjadi surabaya timur, surabaya barat, surabaya utara, surabaya selatan, dan surabaya tengah.

5. Bagian administrasi menangani masalah pengelolaan piutang dan administrasi pencatatan di perusahaan.

6. Bagian yang bertugas untuk menerima pembayaran baik penjualan tunai maupun kredit atau pembayaran piutang adalah bagian kasir.

7. Bagian yang bertugas untuk melakukan pengisian gas ke pabrik perusahaan lain adalah bagian produksi.

G.2.2 Wawancara

Berdasarkan wawancara yang dilakukan dengan direktur perusahaan, didapatkan fakta-fakta sebagai berikut:

1. Penjualan dilakukan oleh bagian sales, sesuai dengan area penjualn dan pemasarannya masing-masing. Terdapat 3 macam jenis penjualan yang ada di

perusahaan ini. Pertama adalah dengan menyalurkan langsung gas melalui pipa yang ada di pabrik perusahaan lain. Jenis penjualan ini biasanya untuk rumah sakit. Jenis yang kedua adalah menggunakan tabung perusahaan. Pelanggan cukup datang dengan membawa tabung perusahaan yang kosong, apabila sebelumnya pernah meminjam tabung di perusahaan tersebut. Dan yang ketiga adalah, jenis penjualan dimana pelanggan membawa tabung sendiri. Tabung pelanggan akan disimpan di gudang dan untuk selanjutnya diisi di pabrik. 2. Jika transaksi penjualan sudah dilakukan, ada 2 cara untuk melakukan

pembayaran. Yaitu dengan pembayaran tunai atau dengan pembayaran kredit. Jika dengan pembayaran kredit maka pelanggan cukup membayar uang muka, dan pembayaran atau pelunasan selanjutnya dilakukan pada saat mengembalikan tabung atau sesuai dengan kesepakatan tertentu.

3. Bagian administrasi akan mencatat jumlah piutang pelanggan dan menjadwalkan penagihan piutang ke pelanggan tersebut.

4. Untuk melakukan penagihan, bagian sales akan meminta informasi piutang pelanggan kepada bagian administrasi.

5. Jika terdapat tabung milik perusahaan atau milik pelanggan yang kosong, bagian produksi akan mengirimnya ke pabrik untuk diisi dengan gas sesuai dengan permintaan, berdasarkan surat pengiriman tabung.

6. Direktur menerima laporan piutang pelanggan, persediaan tabung, dan laporan penjualan, dari masing-masing bagian, sesuai dengan permintaan direktur. 7. Apabila terdapat pelanggan yang terlambat membayar, akan dilakukan

mencari solusi. Solusi terakhir yang digunakan untuk permasalahan tersebut adalah pemakaian debt collector.

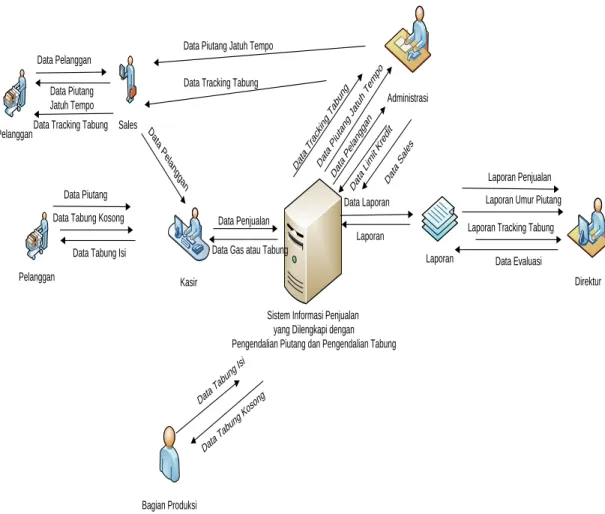

G.3. Model Pengembangan

Berdasarkan analisa permasalahan yang dilakukan, dapat dirancang sebuah solusi model pengembangan yang akan menjadi dasar dalam perancangan sistem sealnjutnya. Secara umum model pengembangan tersebut digambarkan dalam

block diagram pada gambar 2.

Pelanggan Sales Data Pelanggan D a ta Pe lan gg an

Data Tabung Kosong Data Tabung Isi

Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung Data Penjualan

Data Gas atau Tabung

Administrasi Data Piutang Da ta P ela ngg an Pelanggan Da ta L imit Kre dit Data Piutang Jatuh Tempo Data Tabu ng Is i Data Tabu ng K oson g Data Piutang Jatuh Tempo

Kasir Bagian Produksi Direktur Laporan Data Laporan Laporan Penjualan Laporan Umur Piutang Laporan Tracking Tabung

Data Evaluasi Laporan Da ta P iuta ng J atu h T em po

Data Tracking Tabung

Data Tracking Tabung

Da ta T rack ing Ta bun g Da ta S ale s

Gambar 2. Model pengembangan Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung.

Pada gambar 2 Model pengembangan Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung. Berikut ini

adalah prosedur atau tahapan pada Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung:

1. Pencatatan Transaksi Penjualan

Pencatatan transaksi penjualan dilakukan bersamaan dengan penghitungan jumlah pembelian gas oleh pelanggan. Namun sebelum transaksi penjualan terjadi, bagian sales harus mendaftarkan pelanggan terlebih dahulu. Sehingga ketika pelanggan melakukan transaksi penjualan, maka akan diketahui nama sales yang memiliki pelanggan tersebut. Hal ini sangat membantu untuk mengetahui kinerja sales perusahaan.

Terdapat 3 jenis penjualan di perusahaan ini, yang pertama adalah penjualan dengan menyalurkan gas langsung melalui pipa ke pelanggan. Pelanggan yang melakukan transaksi jenis ini, biasanya yang bergerak dibidang kesehatan seperti rumah sakit. Data yang dicatat pada transaksi jenis ini, adalah jumlah pembelian gas yang didapat dari selisih data meteran akhir yang tertera pada alat penghitung meteran, dengan data meteran awal yang telah disimpan sebelumnya pada database, hasil pengurangan tersebut akan dikalikan dengan harga penjualan dari gas yang disalurkan

Untuk jenis penjualan yang kedua yaitu, dimana pelanggan meminjam tabung gas milik perusahaan. Pelanggan datang ke depo dengan membawa tabung milik perusahaan yang sudah kosong, jika sebelumnya pernah meminjam tabung gas. Pelanggan memilih jenis tabung sesusai dengan kapasitasnya dan juga isinya. Misalnya tabung dengan jenis atau kapasitas 3 M3 yang sudah berisi gas jenis oksigen, tabung dengan jenis atau kapasitas 50 M3 yang sudah berisi gas jenis nitrogen biasanya untuk industri. Kasir akan mencatat tabung-tabung gas yang

dibeli tersebut, dan secara otomatis sistem akan mencatat jenis gas yang ada didalamnya, dan dihitung totalnya Kasir mencatat data pelanggan yang melakukan transaksi serta jenis pembayaran yang diinginkan pelanggan. Selain itu, kasir juga mencatat data tanggal pengembalian tabung, sesuai kesepakatan dengan pihak pelanggan.

Jenis penjualan yang terakhir yaitu, dimana pelanggan membawa tabung gas miliknya sendiri. Pelanggan datang ke depo dengan membawa tabung gas yang sudah kosong. Selanjutnya kasir menerima tabung pelanggan tersebut dan dicatat jenis gas yang akan diisi ke tabung tersebut. Selain itu kasir juga mecatat tanggal pengambilan tabung, seusai kesepakatan dengan pelanggan. Jika tabung pelanggan sudah diisi, pelanggan akan datang ke depo untuk mengambil tabung. Kasir akan mencatat jumlah pembelian gas seperti pada jenis transaksi penjualan yang kedua.

2. Pengendalian Piutang dan Pengendalian Tabung

Pada ketiga jenis penjualan tersebut, memiliki 2 cara pembayaran yaitu tunai dan kredit. Apabila pelanggan memilih jenis pembayaran secara tunai, maka pelanggan harus membayar sesuai dengan total jumlah pembelian gas tersebut. Jika pelanggan memilih jenis pembayaran secara kredit, maka pelanggan harus membayar uang muka dan memiliki limit kredit yang cukup. Limit kredit diinputkan oleh bagian administrasi setelah dilakukan pertimbangan mengenai kemampuan pelanggan tersebut untuk membayar.

Jika pelanggan memiliki limit kredit yang cukup untuk membayar tunggakan pembayarannya, maka selanjutnya akan dilakukan pencatatan jumlah angsuran sesuai dengan kemampuan pelanggan untuk membayar. Angsuran akan

dibayar setiap bulan terhitung mulai dari tanggal transaksi penjualan terjadi. Untuk mengetahui pelanggan yang masih membawa tabung perusahaan dan telah melebihi batas peminjaman, maka sistem akan memberikan data tracking tabung. Begitu juga dengan piutang pelanggan yang sudah melewati batas jatuh tempo. sistem akan memberikan data piutang yang telah jatuh tempo kepada bagian sales. Berdasarkan data tersebut, sales bisa melakukan penagihan tabung ke pelanggan. 3. Manajemen Inventori

Bagian produksi akan memeriksa tabung yang kososng di gudang, baik itu tabung milik pelanggan atau tabung milik perusahaan. Selanjutnya bagian produksi akan membuat surat pengiriman tabung ke pabrik yang berisi data tabung dan jenis gas yang harus diisi. Jika sudah selesai dan tabung sudah kembali ke gudang, maka bagian produksi akan memeriksa dan memasukkan data-data tabung tersebut ke dalam sistem.

4. Pembuatan Laporan

Pembuatan laporan dilakukan oleh karyawan depo dengan mengambil data pada database penjualan. Laporan yang dihasilkan akan diberikan pada direktur dan bagian administrasi untuk dijadikan bahan evaluasi kegiatan penjualan di depo. Untuk bagian administrasi laporan yang diterima adalah laporan piutang pelanggan dan laporan pelanggan yang meminjam tabung. Direktur menerima laporan umur piutang dan laporan tracking tabung, yang berguna untuk mengetahui umur piutang pelanggan dan juga mengetahui daftar pelanggan yang meminjam tabung. Kedua laporan ini berfungsi sebagai bahan evaluasi bersama dengan abgian administrasi untuk menganalisa pelanggan misalnya seperti melakukan penagihan atau menambah limit kredit pelanggan. Selain itu ada,

laporan penjualan berdasarkan periode tertentu yang diberikan kepada direktur untuk mengevaluasi kegiatan penjualan di perusahaannya.