50

PEMBAHASAN

4.1. Praktek Exchange Traded Fund di Negara-negara Lain

Exchange Traded Fund merupakan salah satu inovasi produk terbaru di Industri Pasar Modal, karena Exchange Traded Fund baru diperkenalkan pada awal tahun 1990-an di Kanada ketika Toronto Stock Exchange menerbitkan Toronto Index Participation Fund (TIPs) yang terdiri dari 35 saham teraktif di Kanada. Sedangkan di Amerika Serikat, Exchange Traded Fund pertama kali pertama kali dicatatkan di American Stock Exchange (AMEX) pada tahun 1993.

Sejak saat itu, Exchange Traded Fund mengalami perkembangan yang sangat pesat khususnya di Amerika dan selanjutnya berkembang ke Negara-negara Eropa, Asia dan Australia. Berdasarkan data Morgan Stanley Equity Research pada tanggal 29 Januari 2003 terdapat 280 ETF di seluruh dunia dengan total asset 141,62 miliar dollar. Tabel 4.1. menyediakan informasi tentang perkembangan pasar ETF di beberapa negara per tanggal 31 Desember 2002.

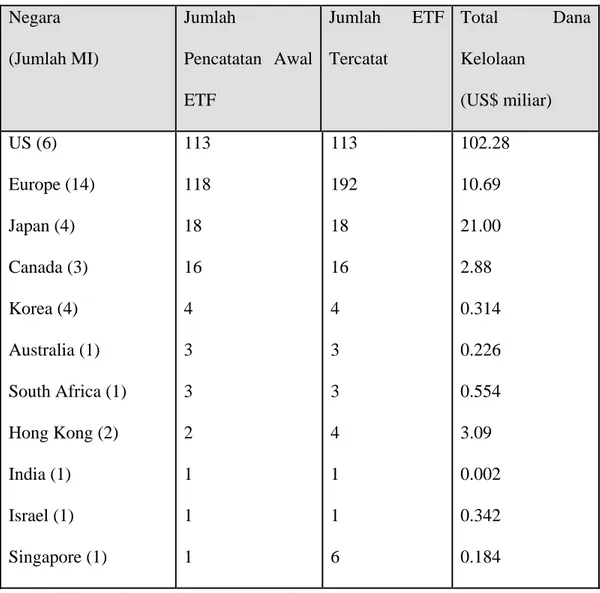

Tabel 4.1. Perkembangan ETF di Berbagai Negara Negara (Jumlah MI) Jumlah Pencatatan Awal ETF Jumlah ETF Tercatat Total Dana Kelolaan (US$ miliar) US (6) Europe (14) Japan (4) Canada (3) Korea (4) Australia (1) South Africa (1) Hong Kong (2) India (1) Israel (1) Singapore (1) 113 118 18 16 4 3 3 2 1 1 1 113 192 18 16 4 3 3 4 1 1 6 102.28 10.69 21.00 2.88 0.314 0.226 0.554 3.09 0.002 0.342 0.184 Sumber: Morgan Stanley Equity Research

Perkembangan ETF dilihat dari total asset dan jumlah produk sangat dinominasi di Amerika, untuk lebih mengetahui perkembangan ETF di beberapa negara seperti Amerika, Kanada, Hong Kong, dan Australia akan dipaparkan lebih lanjut.

4.1.1. Amerika Serikat

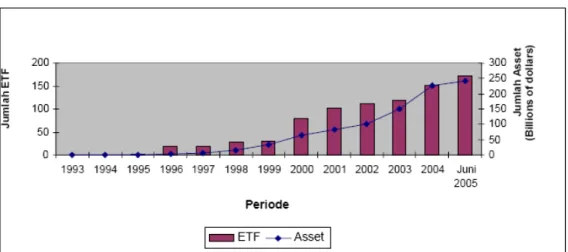

Di Amerika perkembangan ETF dimulai sejak diperkenalkannya ETF pada tahun 1993, dengan total asset sebesar US$464 juta pada satu fund. Pada akhir tahun 2000 jumlah ETF bertambah menjadi 80 dengan total Asset yang dikelola sebesar 65,6 miliar dollar, dengan rincian 55 ETF bersifat domistik dengan total asset 63,6 milliar dolar dan 25 ETF bersifat Global/Internasional dengan total asset 2 milliar dollar.

Gambar 4.1. Diagram Perkembangan Jumlah dan Total Aset ETF di Amerika

Sumber data: Investment Company Institute

Perkembangan ETF di Amerika terus mengalami pertumbuhan, dilihat dari data per Juni 2005 jumlah fund yang sudah ditransaksikan sebanyak 171 dengan total asset yang dikelola sebanyak 242,6 milliar dollar, dengan rincian 119 ETF bersifat domestik, 46 International, dan 6 merupakan Bond Index, dengan masing-masing

total asset sebesar 189,5 miliar dollar untuk domestic, 40,7 miliar dollar untuk internasional, dan 12,42 miliar dollar untuk Bond Index.

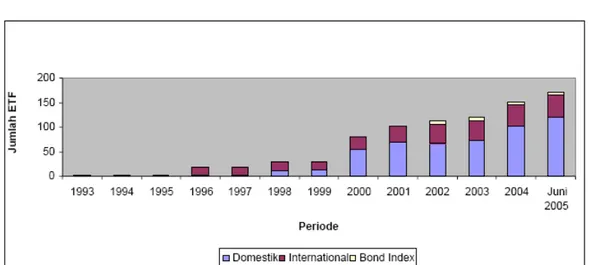

Gambar 4.2. Diagram Perkembangan ETF Berdasarkan Jenis

Sumber data: Investment Company Institute

4.1.2. Kanada

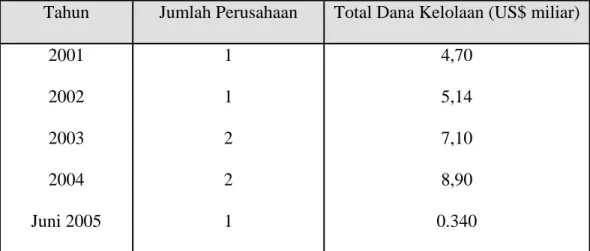

Di Kanada Exchange Traded Fund diterbitkan pertama kali pada tahun 1990 oleh Barclays Global Investors dengan total Asset sebesar 4,7 milliar dollars. Pada tahun 2002 total asset dari Barclays Global Investors mengalami kenaikan menjadi US$5,14 milliar. Di tahun 2003 jumlah ETF bertambah menjadi 2 yang diterbitkan oleh 2 perusahaan yaitu Barclays Global Investors dan TD Asset Management Inc dengan total dana kelolaan sebesar US$7,1 milliar.

Tabel 4.2. Perkembangan ETF di Kanada

Tahun Jumlah Perusahaan Total Dana Kelolaan (US$ miliar) 2001 2002 2003 2004 Juni 2005 1 1 2 2 1 4,70 5,14 7,10 8,90 0.340 Sumber data: The Investment Funds Institute of Canada

Berdasarkan data dari The Investment Funds Institute of Canada, pada bulan Juni 2005 hanya terdapat satu Fund yang masih bertahan yaitu TD Asset Management Inc dengan total dana kelolaan sebesar US$ 340 juta.

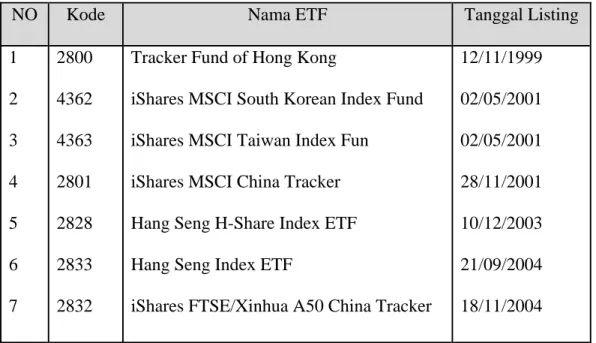

4.1.3. Hong Kong

Exchange Treded Fund pertama kali diperdagangkan di Hong Kong pada tanggal 12 November 1999 dengan nama Tracker Fund of Hong Kong dengan underlying Hang Seng Index. Hampir keseluruhan Exchange Traded Fund di Hong Kong merupakan Fund yang memiliki underlying berupa indeks. Sampai dengan tahun 2004 jumlah fund yang berdiri sebanyak 7 (tujuh) fund yang di perdagangkan di Hong Kong Exchange.

Tabel 4.3. Perkembangan ETF di Hong Kong

NO Kode Nama ETF Tanggal Listing

1 2 3 4 5 6 7 2800 4362 4363 2801 2828 2833 2832

Tracker Fund of Hong Kong

iShares MSCI South Korean Index Fund iShares MSCI Taiwan Index Fun

iShares MSCI China Tracker Hang Seng H-Share Index ETF Hang Seng Index ETF

iShares FTSE/Xinhua A50 China Tracker

12/11/1999 02/05/2001 02/05/2001 28/11/2001 10/12/2003 21/09/2004 18/11/2004

Sumber data: HKEx Fact Book 2004

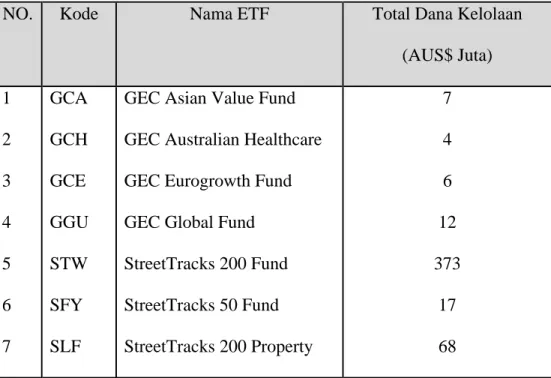

4.1.4. Australia

Data per tanggal 30 Juli 2005 di Australian Stock Exchange telah memperdagangkan 7 produk Exchange Traded Fund dengan total asset yang dimiliki sebesar 487 milliar dollar. Dari ketujuh fund tersebut, tiga memiliki underlying berupa indeks dan sisanya merupakan ekuitas baik domestik maupun internasional.

Tabel 4.4. Perkembangan ETF di Australia

NO. Kode Nama ETF Total Dana Kelolaan

(AUS$ Juta) 1 2 3 4 5 6 7 GCA GCH GCE GGU STW SFY SLF

GEC Asian Value Fund GEC Australian Healthcare GEC Eurogrowth Fund GEC Global Fund StreetTracks 200 Fund StreetTracks 50 Fund StreetTracks 200 Property 7 4 6 12 373 17 68 Sumber data: www.asx.com.au/LMI

4.2. Aspek Hukum Exchange Traded Fund

4.2.1.Pengaturan Exchange Traded Fund di Beberapa

Negara

Di Amerika Serikat, Exchange Traded Fund dapat dikelompokkan dalam Investment Company sebagaimana diatur dalam The Investment Company Act of 1940 (http://www.sec.gov/about/laws/ica40.pdf). Dalam the Investment Company Act diberikan beberapa pengertian Investment Company, yaitu:

a. Section 3(a)(1)(A) defines an investment company as any issuer which is or holds itself out as being engaged primarily, or purposes to engage primarily, in the business of investing, reinvesting, or trading in securities;

b. Section 3(a)(1)(C) specifies statistical test that gives rise to a rebbutable presumption that a company with 40% or more of its assets invested in investment securities is an investment company.

c. Section 3(b)(1) provides that, an issuer primarily engaged in a business other than that of investing, reinvesting, owning, holding, or trading securities is not an investment company.

Selanjutnya dalam The Investment Company Act dikenal 3 (tiga) bentuk hukum Investment Company, yaitu Open-End Fund, Closed-End Fund dan Unit Investment Trusts (UITs). Dari ketiga jenis Investment Company tersebut, Exchange Traded Fund sangat menyerupai sifat Open-End Fund, karena Exchange Traded Fund menerbitkan Efek yang dibeli kembali (redeemable securities) pada Net Asset Value (NAV). Namun demikian, Exhange Traded Fund hanya menerbitkan dan melakukan pembelian kembali (redeem) dalam jumlah yang besar yang disebut dengan Creation Unit, misalnya 50.000 lembar. Namun demikian Exchange Traded Fund juga memiliki kesamaan dengan Closed-End Fund, karena Efek yang diterbitkan oleh Exchange Traded Fund diperdagangkan di pasar sekunder pada harga pasar

(negotiated price). Untuk itu, investor Exchange Traded Fund dapat menjual Efek yang dimilikinya secara short atau membeli Efeknya secara margin.

Pada umumnya Exchange Traded Fund di Amerika Serikat mempunyai bentuk hukum Open-End Fund. Pemberian bentuk hukum Open-End Fund kepada Exchange Traded Fund, pertama kali diperkenalkan oleh US Securities Exchange Commission pada tahun 1996. Pada tahun tersebut, di Amerika Serikat dibentuk Exchange Trade Fund dengan menggunakan bentuk hukum Open-End Fund seperti the Country Basket Index Fund, Inc. dan the Foreign Fund, Inc. Karena Exchange Traded Fund tidak sepenuhnya sama dengan mutual fund, maka Exchange Traded Fund memperoleh beberapa pengecualian dari ketentuan the Investment Company Act of 1940. Pengecualian tersebut antara lain ketentuan Pasal 2(a) (32) dan 5 (a) (1) sehingga Exchange Traded Fund dapat terdaftar sebagai Open-End Fund yang melakukan penerbitan dan pembelian kembali (redeem) Efek hanya dalam bentuk Creation Unit, Pasal 22 (d) dan 22c-1 yang memungkinkan Efek Exchange Traded Fund dapat ditransaksikan secara individual dalam pasar sekunder pada harga berdasarkan negosiasi dan Pasal 17 (a) (1) dan (a) (2) yang memperbolehkan penjualan atau pembelian kembali (redemption) secara in-kind atas Creation Unit oleh pihak terafiliasi dengan Exchange Traded Fund.

Disamping bentuk hukum Open-End Fund, sesuai dengan ketentuan the Investment Company Act of 1940 Exchange Traded Fund dapat pula diterbitkan

dengan bentuk hukum Unit Investment Trust (UITs). Unit Investment Trust (UITs) menerbitkan efek yang dapat dibeli kembali (redeemable securities) yang disebut dengan “Unit”, seperti mutual fund, berarti UITs akan membeli kembali unit tersebut apabila investor menjualnya dengan harga sesuai NAV. Namun demikian, berdasarkan pengecualian yang diberikan oleh US Securities Exchange Commission (US SEC) Exchange Trade Fund berbentuk Unit Investment Trust (UITs) juga hanya dapat melakukan pembelian kembali (redeem) dalam bentuk Creation Units, misalnya sejumlah 50.000 lembar.

Disamping itu, efek Exchange Traded Fund dapat diperdagangkan di pasar sekunder. Unit Investment Trust (UITs) biasanya melakukan sekali penawaran umum pada suatu jumlah yang telah ditetapkan (seperti closed end fund). Beberapa sponsor Unit Investment Trust (UITs) akan menjaga pasar sekunder yang memungkinkan investor dapat menjual unit yang dimilikinya kepada sponsor dan investor lain membeli unit dari sponsor. Pada saat pembentukan UITs dapat ditentukan masa berakhirnya suatu UITs, meskipun dalam praktek terdapat beberapa UITs yang baru dibubarkan 50 (lima puluh) tahun setelah pendiriannya. UITs tidak secara aktif memperdagangkan portofolio investasinya, sehingga UITs akan memegang (hold) efek-efek dalam portofolio dalam kurun waktu yang cukup lama. Unit Investment Trust juga tidak mempunyai dewan direksi, manajer, dan penasehat investasi yang memberikan nasihat selama berlangsungnya kontrak.

Penggunaan Unit Investment Trust (UITs) sebagai bentuk hukum Exchange Traded Fund (ETF) di Amerika Serikat pertama kali digunakan pada bulan Januari 1993. Pada saat itu, suatu perusahaan yang merupakan subsidiary dari AMEX membentuk Exchange Trade Fund yang pertama yaitu the SPDR Trust dengan menggunakan bentuk Unit Investment Trust (UITs). Dalam menawarkan SPDR tersebut, the SPDR Trust memperoleh beberapa pengecualian dari ketentuan the Investment Company Act.of 1940, antara lain dimungkinkannya SPDR untuk melakukan pembelian kembali (redeem) hanya pada jumlah yang besar (Creation Unit), dapat diperdagangkannya SPDRs pada harga pasar (negotiated price) di pasar sekunder, diperkenankannya dealer untuk menjual SPDR kepada investor di pasar sekunder tanpa disertai prospektus, dan diperkenankannya pihak terafiliasi dengan SPDR Trust untuk melakukan transaksi SPDR berkaitan dengan penjualan dan pembelian kembali (redeem) atas jumlah yang besar dari SPDRs.

Seperti perusahaan pada umumnya (operating company) atau closed end fund, Exhange Trade Fund wajib menyampaikan pernyataan pendaftaran kepada regulator dan mencatatkan efeknya di bursa efek, agar Exchange Trade Fund dapat ditransaksikan di bursa efek. Seperti investor pada perusahaan tercatat pada umumnya (Listed Company), investor juga dapat memperdagangkan efek Exchange Traded Fund secara Over The Counter. Namun demikian, efek Exchange Traded Fund yang dibeli melalui pasar sekunder tidak dapat dimintakan penjualan kembali (redeem)

kecuali permintaan penjualan kembali (redeem) tersebut dalam bentuk Creation Unit (misalnya 50.000 lembar) Exchange Traded Fund.

Keuntu ngan yang diperoleh dari investasi dalam Exchange Traded Fund antara lain karena Exchange Traded Fund memungkinkan investornya mempunyai diversfikasi efek hanya dengan memilik satu Efek Exchange Traded Fund saja. Berbeda dengan bentuk tradisional Closed-End fund, Exchange Traded Fund dapat menghindari terjadinya diskon atau premium dari harga pasar yang sering diasosiasikan dengan nilai saham dari suatu closed end fund, karena Exchange Traded Fund dapat secara terus menerus menerbitkan dan melakukan pembelian kembali (redeem) atas efek secara menyeluruh dalam bentuk Creation Unit.

Sedangkan di Kanada dikenal 2 (dua) bentuk hukum Exchange Traded Fund, yaitu Open-End Fund dan Closed-End Fund. Namundemikian, sebagian besar Exchange Traded Fund di Kanada menggunakan bentuk hukum Open-End Fund. Bentuk hukum Closed-End Fund merupakan bentuk Fund yang efeknya dapat diperdagangkan di Bursa (Exchange Traded Securities) yang menginvestasikan dana dari para pemegang sahamnya pada portofolio efeknya. Seperti halnya tradisional Mutual Fund, Exchange Traded Fund berbentuk Closed-End Fund juga memiliki Dewan Direksi yang dipilih oleh Rapat Umum Pemegang Saham, selanjutnya Dewan Direksi akan menunjuk Penasihat Investasi dan Manajer Investasi. Berbeda dengan Open-End Mutual Fund, yang menerbitkan saham baru berdasarkan permintaan

investor, Closed-End Fund memulai kegiatannya berdasarkan jumlah saham yang telah ditetapkan. Saham dari Closed-End Fund diperdagangkan di Bursa Efek, sehingga harganya ditentukan berdasarkan permintaan dan penawaran. Closed-End Fund tidak dapat dibeli kembali berdasarkan permintaan sebagaimana mutual fund. Ketika permintaan saham lebih besar dari penawaran, maka harga dari Exchange Trade Fund berbentuk Closed-End Fund akan lebih tinggi dari underlying Net Aset Valuenya. Seperti halnya tradisional Open-End Mutual Fund, Closed-End Exchange Trade Fund mendistribusikan pendapatannya kepada para pemegang saham dengan 2 (dua) cara yaitu income dividend atau stock dividen serta capital gain.

Di Jepang Exchange Trade Fund juga mengalami perkembangan yang sangat pesat dan saat ini Jepang merupakan negara yang memiliki industri Exchange Trade Fund terbesar kedua dengan dana kelolaaan lebih dari US$26 miliar. Pada saat ETF diperkenalkan di Jepang beberapa lembaga keuangan yang besar dan Perusahaan Efek menyambutnya dengan baik.

Sedangkan di Malaysia Exchange Trade Fund yang pertama kali diterbitkan adalah ABF Malaysian Bond Index Fund. Di wilayah the East Asia Pacific Region, the ABF Malaysian Bond Index Fund merupakan Exchange Trade fund yang kedua setelah diterbitkannya ABF Hong KongIndex Fund pada tanggal 21 Juni 2005. Bond Exchange Trade Fund pada dasarnya merupakan instrumen investasi yang relatif terjangkau bagi pemodal lemah, karena tidak diperlukannya dana besar dalam

investasi awalnya. Disamping itu, instrumen investasi ini juga sangat efisien, transparan dan sangat menarik tidak hanya bagi investor kelembagaan tetapi juga investor retail. The ABF Malaysian Bond Index melakukan investasi pada Government dan Quasi Government securities.

4.2.2.Kajian Exchange Traded Fund dalam Kerangka

Peraturan Perundang-undangan di Bidang Pasar Modal

Dari praktik industri Exchange Trade Fund (ETF) yang berkembang secara internasional dapat dilihat bahwa konsep dasar Exchange Trade Fund (ETF) serta bentuk hukum yang dipergunakan dalam Exchange Trade Fund terdapat beberapa kesamaan dengan Reksa Dana yang dikenal dalam sistem hukum Pasar Modal Indonesia. Disamping itu, dari konsep hukum tentang Investment Company sebagaimana didefinisikan dalam The Investment Company Act 1940 yang menyatakan bahwa Investment Company sebagai Emiten (Issuer) yang kegiatannya berkaitan dengan investasi di bidang Efek. Dengan demikian Investment Company yang terdapat pada The Investment Company Act 1940 sangat mirip dengan Reksa Dana sebagaimana didefinisikan dalam UUPM Pasal 1 angka 27. Namun demikian, sebelum ditemukan titik temu antara Exchange Trade Fund dengan Reksa Dana, diperlukan penelaahan secara mendalam atas Reksa Dana. Dalam pasal 1 angka 27 UUPM memberi batasan Reksa Dana sebagai “Wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh Manajer Investasi”. Dengan batasan tersebut di atas, terlihat

bahwa Portofolio Reksa Dana terdiri atas Efek. Sedangkan Efek dalam pengertian UUPM adalah hanya terbatas pada surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, Unit Penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek (pasal 1 angka 5 UUPM).

Dalam Undang-undang No. 8 Tahun 1995 tentang Pasar Modal Pasal 18 ayat (1) disebutkan ada 2 (dua) bentuk hukum dari Reksa Dana, yaitu Perseroan dan Kontrak Investasi Kolektif (KIK). Selanjutnya dalam penjelasan disebutkan bahwa Reksa Dana berbentuk Perseroan adalah Emiten yang kegiatan usahanya menghimpun dana dengan menjual saham, dan selanjutnya dana dari penjualan saham tersebut diinvestasikan pada berbagai jenis Efek yang diperdagangkan di Pasar Modal dan Pasar Uang. Adapun Kontrak Investasi Kolektif adalah kontrak antara Manajer Investasi dan Bank Kustodian yang mengikat pemegang unit penyertaan dimana Manajer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif.

Berkaitan dengan Reksa Dana berbentuk Perseroan, UUPM Pasal 18 (2) menyebutkan lebih lanjut bahwa Reksa Dana bebentuk Perseroan dapat bersifat terbuka atau tertutup. Reksa Dana terbuka adalah Reksa Dana yang dapat menawarkan dan membeli kembali saham-sahamnya dari pemodal sampai dengan sejumlah modal yang telah dikeluarkan, sedangkan Reksa Dana tertutup adalah Reksa Dana yang tidak dapat membeli kembali saham-sahamnya yang telah dijual kepada

pemodal. Sedangkan mengenai Reksa Dana berbentuk Kontrak Investasi Kolektif, UUPM Pasal 20 ayat (1) menyebutkan bahwa Manajer Investasi sebagai pengelola Reksa Dana terbuka berbentuk kontrak investasi kolektif dapat menjual dan membeli kembali Unit Penyertaan secara terus menerus sampai dengan jumlah Unit Penyertaan yang ditetapkan dalam kontrak.

Mengingat Reksa Dana tertutup tidak dapat membeli kembali saham-sahamnya telah dijual kepada pemodal, maka apabila pemodal tersebut bermaksud menjual saham yang dimilikinya maka pemodal tersebut harus menjual sahamnya melalui mekanisme yang ada di bursa efek dimana sahamnya dicatatkan. Secara lengkap perbandingan antara PT Reksa Dana terbuka dan PT Reksa Dana Tertutup tertuang dibawah ini:

No. PT Reksa Dana Tertutup PT Reksa Dana Terbuka

1. Menjual sahamnya pada penawaran umum perdana sampai batas modal dasar, tetapi dapat menerbitkan saham baru melalui proses rights issue

Menjual sahamnya secara terus menerus sepanjang ada pemodal yang membeli

2. Saham Reksa Dana dicatatkan di bursa Efek

Saham Reksa Dana tidak dicatatkan di bursa efek

3. Investor tidak dapat menjual kembali saham yang dimilikinya, tetapi kepada investor lain melalui bursa

Investor dapat menjual kembali sahamnya kepada Reksa Dana

4. Harga jual/beli saham tergantung penawaran dan permintaan antar investor bursa

Harga jual/beli saham antara PT Reksa Dana dengan investor didasarkan nilai NAB per saham yang dihitung Bank Kustodian 5. Saham dengan nilai nominal Saham tanpa nilai nominal 6. Harga saham diperdagangkan di

bursa efek sesuai harga pasar

Harga saham diperdagangkan sesuai nilai NAB

7. NAB awal ditentukan perseroan NAB awal Rp 1000,- 8. Return on investment diperoleh dari

deviden,capital gain, dan saham bonus

Return on investment dari deviden, capital gain, dan perubahan nilai NAB

9. Transaksi dalam jumlah banyak berpengaruh, karena harga saham ditentukan berdasarkan supply and demand

Transaksi dalam jumlah banyak tidak berpengaruh karena diperdagangkan sesuai NAB

Selanjutnya, pasal 24 ayat 3 UUPM menjelaskan bahwa ”Pembatasan investasi Reksa Dana diatur lebih lanjut oleh Bapepam”. Dalam penjelasan Pasal 24

ayat (3) disebutkan bahwa hal-hal yang berkaitan dengan pembatasan investasi, antara lain jumlah investasi dalam satu jenis Efek, batasan dalam investasi pada Efek di luar negeri dan jenis-jenis instrumen yang dilarang dibeli oleh Reksa Dana. Pembatasan investasi dalam pasal tersebut diatas tertuang dalam angka 9 Peraturan Bapepam No. IV.A.3 tentang Pedoman Pengelolaan Reksa Dana Berbentuk Perseroan yang berbunyi sebagai berikut: ”Reksa Dana yang telah memperoleh izin usaha dan yang telah dinyatakan efektif hanya dapat melakukan pembelian dan penjualan atas:

a. Efek yang dijual dalam penawaran umum dan atau dicatatkan di bursa efek baik di dalam maupun di luar negeri;

b. Instrumen pasar uang yang mempunyai jatuh tempo kurang dari 1 (satu) tahun, meliputi Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, Surat Pengakuan Hutang, Sertifikat Deposito baik dalam rupiah maupun dalam mata uang asing, dan obligasi yang diterbitkan oleh Pemerintah Republik Indonesia; dan

c. Surat Berharga Komersial yang jatuh temponya dibawah 3 (tiga) tahun dan telah diperingkat oleh perusahaan pemeringkat Efek.

Biasanya penawaran umum atas Reksa Dana Perseroan baik tertutup maupun terbuka dapat dilakukan pada periode tertentu sebelum listing di bursa efek dilaksanakan. Penerbitan Reksa Dana Perseroan diperlakukan sama sebagaimana saham dengan melakukan beberapa tahap sebagai berikut:

1. Sebelum emisi, yaitu persiapan-persiapan yang dilakukan untuk memenuhi persyaratan-persyaratan penawaran umum.

2. Tahapan emisi, yaitu masa dimana dilakukan penawaran umum hingga saham-saham yang telah ditawarkan dicatatkan di bursa efek, dan

3. Tahapan sesudah emisi, yaitu berupa tahapan pelaporan sebagai konsekuensi atas penawaran umum tersebut.

Jadi dari tiga tahapan diatas Reksa Dana Perseroan dapat melakukan penawaran umum melalui mekanisme primary market dan secondary market. Dibawah ini beberapa perbedaan membeli saham secara langsung dengan membeli Reksa Dana Perseroan (saham):

Investasi Saham Secara Langsung Membeli Reksa Dana Saham

Akses utk mendapatkan saham dalam IPO untuk penjatahan tetap terbatas

Reksa Dana lebih mudah memperoleh penjatahan tetap dalam IPO

Diversifikasi portofolio tidak dapat tercapai dengan dana kecil

Tidak terkena subscription fee, management fee, custodian fee, redemption fee, dll

Ada subscription fee, management fee, custodian fee, redemption fee

Investor harus mengelola portofolio sendiri

Pengelolaan portofolio dilakukan oleh Manajer Investasi dan Bank Kustodian

Modal awal investasi relatif besar, minimal deposit awal berkisar Rp 25 Juta

Investasi awal kecil, dapat berkisar antara Rp 250 ribu –Rp 500 ribu

Berkenaan dengan penilaian Nilai Pasar Wajar dan perhitungan NAB/Saham, pasal 22 dan 23 Undang-undang No. 8 Tahun 1995 tentang Pasar Modal menyebutkan bahwa :

Pasal 22 UUPM:

”Manajer Investasi Reksa Dana terbuka berbentuk Perseroan dan Kontrak Investasi Kolektif wajib menghitung nilai pasar wajar dari Efek dalamportofolio setiap hari bursa berdasarkan ketentuan yang ditetapkan oleh Bapepam”

Pasal 23 UUPM:

”Nilai saham Reksa Dana terbuka berbentuk Perseroan dan nilai Unit Penyertaan kontrak investasi kolektif ditentukan berdasarkan nilai aktiva bersih”

Dari bunyi pasal 22 dan 23 tersebut diatas dapat disimpulkan bahwa pasal 22 dan 23 diperuntukkan bagi Reksa Dana perseroan terbuka dan Kontrak Investasi Kolektif dan bukan diperuntukkan bagi Reksa Dana Perseroan Tertutup. Substansi pasal tersebut adalah berkenaan dengan penghitungan nilai pasar wajar dari portofolio yang dihitung setiap hari bursa dan penilaian Nilai Aktiva Bersih.

Sedangkan yang berkenaan dengan perhitungan Nilai Aktiva Bersih tertuang dalam pasal 25 ayat 3 dan penjelasannya. Pasal tersebut menyatakan bahwa”Reksa Dana wajib menghitung nilai aktiva bersih dan mengumumkannya”. Selanjutnya penjelasan pasal tersebut menyatakan bahwa: ”Nilai Aktiva Bersih Reksa Dana terbuka dihitung dan diumumkan setiap hari bursa, sedangkan Nilai Aktiva Bersih Reksa Dana tertutup dihitung dan diumumkan sekurang-kurangnya sekali dalam seminggu”. Jadi jelas disini NAB Reksa Dana Perseroan Tertutup (yang merupakan acuan bagi ETF) dihitung minimum tiap satu minggu sekali bukan setiap hari. Sedangkan yang berkenaan dengan penilaian nilai pasar wajar tetap mengacu pada Peraturan Bapepam No.IV.C.2 tentang Nilai Pasar Wajar Dari Efek Dalam Portofolio Reksa Dana.

Selanjutnya Pasal 28 ayat menjelaskan secara tegas bahwa: “Saham Reksa Dana terbuka berbentuk Perseroan diterbitkan tanpa nilai nominal”. Berdasarkan ketentuan ini, penerbitan Reksa Dana tanpa nilai nominal hanya diperuntukkan bagi Reksa Dana Perseroan terbuka, bukan Reksa Dana Perseroan tertutup. Sedangkan

untuk Reksa Dana Perseroan tertutup mengikuti aturan yang ada di pasal 42 ayat 2 UUPT, karena UUPM tidak menyebut secara jelas. Pasal 42 ayat 2 berbunyi ”saham tanpa nilai tidak dapat dikeluarkan”. Dari bunyi pasal tersebut diatas mempertegas bahwa Saham tanpa nilai nominal hanya ditujukan bagi Reksa Dana perseroan terbuka, sedangkan Reksa Dana Perseroan tertutup mempunyai nilai nominal tertentu. Hal ini sejalan dengan adagium “Lex Specialis Derogat Legi Generalis”.

4.3. Kemungkinan Penerapan Exchange Trade Fund di

Indonesia

ETF pertama kali diperkenalkan pada tahun 1993, adalah offshoots dari reksa dana yang memungkinkan investor untuk memperdagangkan portfolio index seperti yang mereka lakukan terhadap kepemilikan saham. ETF pertama adalah “spider”, sebutan untuk SPDR, atau Standard & Poor’s Depository Receipt, yang merupakan unit investasi trust yang mencakup portfolio yang sesuai dengan index S&P 500. Tidak seperti reksa dana, dimana dapat dibeli dan dijual hanya pada saat akhir hari ketika Net Asset Value (NAV) dihitung, investor dapat memperdagangkan spiders sepanjang hari, seperti kepemilikan saham. Spiders menimbulkan kemunculan produk lain yang mirip seperti “diamonds” (berdasarkan Dow Jones Industrial Average, ticker DIA), “Cubes” (berdasarkan index Nasdaq 100, ticker QQQ), dan “WEBS” (World Equity Benchmark Shares, dimana saham dalam portfolio dari index pasar saham luar negeri). Di akhir tahun 2005, ada sekitar 200 ETF dengan asset $300 milyar.

Dari praktik ETF secara internasional terlihat bahwa diberbagai negara ETF pada umumnya diterbitkan dalam bentuk Open-end Fund maupun Unit Investment Trust. Dengan bentuk hukum tersebut, maka Exchange Trade Fund dapat menerbitkan Efek yang dapat dibeli kembali (redeemable securities) sesuai dengan Net Asset Value. Namun demikian, Exchange Trade Fund juga mempunyai sifat yang mendekati Closed-end Fund karena Efek Exchange Trade Fund tersebut diperdagangkan di pasar sekunder pada harga pasar (negotiated price).

Ketiga bentuk hukum yang dikenal dalam The Investment Company Act of 1940 dalam beberapa hal mempunyai kemiripan dengan bentuk hukum Reksa Dana sebagaimana dikenal dalam UUPM, yaitu Reksa Dana berbentuk Perseroan dan Reksa Dana berbentuk Kontrak Investasi Kolektif serta sifat Reksa Dana yang terdiri atas Reksa Dana terbuka (Open-end) dan Reksa Dana tertutup (closed-end). Sebagaimana telah diungkapkan sebelumnya Reksa Dana Terbuka (Open-End Fund) adalah Reksa Dana yang dapat menawarkan dan membeli kembali saham-sahamnya dari pemodal sampai dengan sejumlah modal yang telah dikeluarkan, sedangkan Reksa Dana tertutup (Closed-end Fund) adalah Reksa Dana yang tidak dapat membeli kembali saham-sahamnya yang telah dijual kepada pemodal.

Dari pendekatan secara legislasi dan praktek penerbitan Exchange Trade Fund secara internasional, penerapan Exchange Trade Fund di dalam industri Pasar Modal Indonesia memungkinan untuk dapat dilaksanakan. Namun demikian, hal tersebut memerlukan semacam terobosan hukum sebagaimana dilakukan oleh beberapa

negara yang telah memperkenalkan Exchange Trade Fund dalam industri pasar modalnya. Beberapa penyesuaian di bidang regulasi tersebut diperlukan karena sebagai inovasi baru di sektor industri keuangan pada dasarnya Exchange Trade Fund mempunyai sifat hybrid, karena Exchange Trade Fund tidak sepenuhnya dapat dikategorikan mempunyai sifat sebagaimana Open-end Fund maupun Close-end Fund.

Mengingat karakteristik Exchange Trade Fund sangat dekat dengan Reksa Dana sebagaimana dikenal industri Pasar Modal Indonesia, maka struktur hukum Reksa Dana sebagaimana dikenal saat ini dapat diterapkan sebagai alas hukum penerbitan Exchange Trade Fund di Indonesia meskipun disertai dengan beberapa modifikasi.

Oleh karena dalam Reksa Dana saat ini dikenal 2 (dua) bentuk hukum yaitu Perseroan dan Kontrak Investasi Kolektif, maka secara teori kedua bentuk hukum tersebut dapat digunakan sebagai vehicle penerbitan Exchange Trade Fund. Namun, sebagaimana banyak dilakukan di negara lain, untuk dapat dipergunakan sebagai sarana penerbitan Exchange Trade Fund, maka baik bentuk hukum Perseroan maupun Kontrak Investasi Kolektif tersebut harus mempunyai sifat terbuka, artinya dapat membeli kembali Efek yang telah diterbitkannya.

Sebagaimana mekanisme penerbitan Exchange Trade Fund di negara lain yang hanya memungkinkan investor untuk melakukan penjualan kembali (redeem) Exchange Trade Fund dalam jumlah besar (Creation Unit yang kurang lebih berjumlah 50.000 lembar), maka perlu ditentukan pula bahwa investor Exchange Trade Fund di Indonesia hanya dapat melakukan redeem atas Efek yang dimilikinya kalau memenuhi persyaratan minimal tertentu. Dalam hal investor tersebut bermaksud menjual Efek yang dimilikinya namun tidak memenuhi persyaratan minimum permintaan redeem kepada Exchange Trade Fund, maka investor tersebut dapat mentransaksikan Efeknya di Bursa Efek.

Meskipun secara umum perangkat hukum Reksa Dana yang dikenal selama ini dapat digunakan sebagai wahana penerapan ETF di Indonesia, namun terdapat beberapa hal yang perlu diatur secara khusus dalam satu peraturan. Hal-hal yang perlu diatur secara khusus tersebut meliputi :

1. Batasan Investasi

Batasan-batasan investasi yang sebelumnya terdapat dalam peraturan mengenai Reksa Dana agar dapat dikecualikan dalam peraturan mengenai ETF, misalnya :

a. Pembatasan investasi pada satu Emiten melebihi 10% dari NAB; b. Tidak adanya penempatan dana awal (sponsorship);

c. Investor dapat berinvestasi pada ETF lebih dari 2%;

d. ETF bisa berinvestasi dalam efek derivatif apabila penggunaannya untuk lindung nilai (hedging) atau efisiensi dalam manajemen portofolio;

e. ETF dapat berinvestasi dalam Efek yang tidak tercatat di Bursa Efek (prior to listing); dan

f. ETF dapat melakukan transaksi meminjamkan efek (securities lending), adapun transaksi ini dapat dilakukan pembatasan berdasarkan total dana kelolaan.

2. Penyebaran Informasi :

Berbeda dengan Reksa Dana, Portofolio dari ETF wajib diumumkan secara publik dengan demikian pasar dapat menentukan harga yang paling tepat atas setiap unit ETF. Manajer Investasi juga wajib mengumumkan estimasi NAV per unit ETF. Pengumuman ini dapat dilakukan melalui web site ETF sendiri atau melalui Bursa Efek.

3. Prospektus

Segala ketentuan dan prosedur yang berkenaan dengan struktur dari ETF wajib secara jelas dan tepat diungkap dalam prospektus ETF tersebut, misalnya ketentuan mengenai prosedur subscription dan redemption, biaya transaksi, perubahan komposisi portofolio, dan lain-lain.

4.4. Latar Belakang Bahana TCW Meluncurkan Produk ETF

Sebagaimana tertuang dalam Cetak Biru Pasar Modal Indonesia Tahun 2000-2004, untuk mengembangkan pasar modal Indonesia diperlukan strategi pengembangan umum pasar modal Indonesia. Strategi tersebut dapat dicapai dengan melakukan pengembangan pasar dan instrumen pasar modal. Upaya yang akan

dilakukan untuk pengembangan pasar adalah dengan memperkuat serta memperluas basis investor domestik, disamping itu perlu dilakukan pengembangan produk-produk investasi baru sebagai alternatif investasi dipasar modal.

Pasar modal Indonesia sejak tahun 1996 telah mengembangkan Reksa Dana sebagai salah satu instrumen yang didesain untuk menjangkau investor ritel. Industri reksa dana ini diharapkan dapat menjadi ujung tombak dalam memperkuat serta memperluas basis investor. Sepanjang kurun waktu tahun 2000-2003 perkembangan reksa dana menujukkan peningkatan yang siginifikan, namun pada tahun 2004 peningkatan NAB reksa dana menunjukkan perkembangan yang melambat atau mengalami titik kejenuhan. Hal ini memerlukan inovasi-inovasi baru dalam pengembangan reksa dana. Salah satu inovasi yang dapat dilakukan adalah dengan mengembangkan reksa dana yang dapat diperdagangkan di bursa (exchange traded funds).

Di Amerika Serikat, sejak diperkenalkan tahun 1993 perkembangan nilai dana kelolaan ETF menunjukkan tingkat pertumbuhan yang signifikan dan sampai dengan akhir Juni 2005 jumlah ETF yang sudah tercatat dan diperdagangkan sebanyak 171 buah dengan total dana kelolaan sebanyak US$242,6 milliar. Peningkatan nilai asset yang luar biasa tersebut dikerenakan ETF memiliki karakteristik yang lebih menarik dibandingkan dengan reksa dana konvesional.

Mempertimbangkan kedua hal tersebut, PT Bahana TCW mempertimbangkan kemungkinan penerapan perdagangan Exchange Traded Funds di Pasar Modal Indonesia. Pada hari itu, Kamis, 15 Maret 2007 di Jakarta, PT Bahana TCW Investment Management memproyeksikan kelolaan reksa dana indeks obligasi (Asian Bond Fund- Indonesia Bond Index Fund/ABF-IBIF) senilai Rp500 miliar pada akhir tahun itu. Reksa dana tersebut diharapkan efektif diperdagangkan di Bursa Efek Jakarta (BEJ) pada semester II sebagai exchange traded fund (ETF) pertama di Indonesia. Saat itu, Manajer Investasi (MI) tersebut menunggu dealer partisipan untuk membentuk pasar ETF.

Direktur Utama Bahana TCW Dwina S. Wijaya mengatakan reksa dana indeks tersebut ditujukan untuk menyerap investasi asing dan menjaganya di pasar modal dalam negeri. Produk yang diharapkan menjadi ETF pertama di Indonesia itu didesain untuk memenuhi kebutuhan investor asing yakni diversifikasi investasi ke instrumen yang dikelola dengan prinsip tata kelola internasional (international governance).

Dwina mengakui saat itu pihaknya belum mengajukan berkas ke Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk menjadikan reksa dana indeks tersebut sebagai ETF, namun pihaknya segera mencatatkan reksa dana ini di bursa. 1

Indeks yang menjadi acuan reksa dana ini adalah indeks obligasi Asia yakni iBoxx yang diluncurkan IIC (International Index Company) pada 12 Mei 2005. Bank Indonesia (BI) hanya mengizinkan ABF sebagai pengguna tunggal benchmark tersebut.

4.5. Pro dan Kontra Peluncuran ETF Dibandingkan dengan

Reksa Dana yang ada saat ini

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) melarang perdagangan short selling atas produk reksa dana exchange traded fund (ETF), sehingga mengganjal penerbitan ETF oleh Bahana TCW. Kepala Biro Pengelolaan Investasi (PI) Bapepam-LK Djoko Hendratto mengatakan pihaknya tidak bisa mengabulkan permohonan PT Bahana TCW Investment Management yang mengajukan perizinan short selling untuk produk reksa dananya karena memasukkan skema short selling dalam proposalnya. "Kami belum memperkenankan, walaupun di

1

Dikutip dari pidatonya yang tercantum di artikel Bahana Rancang Reksa Dana Indeks Obligasi, Kamis 15 Maret 2007 dari www.infovesta.com.

negara lain ETF bisa ditransaksikan secara short selling sebagai sweetener (pemanis) untuk membuat ETF likuid," tuturnya kepada pers, kemarin. Ketentuan tersebut, lanjut dia, untuk sementara diterapkan di bursa Indonesia mengingat produk ini baru diizinkan peluncurannya tahun 2007. Terlebih, peraturan short selling itu sendiri saat ini masih sedang dikaji di biro Transaksi dan Lembaga Efek (TLE) Bapepam-LK.

Short selling adalah praktik penjualan saham di mana investor (pedagang saham) meminjam dana (on margin) untuk menjual saham yang belum dimiliki dengan harga tinggi dengan spekulasi akan membeli kembali dan mengembalikan pinjaman sahamnya ketika saham turun.

Menurut Djoko, praktik short selling di Indonesia tercatat menimbulkan dampak buruk yang memicu praktik nakal beberapa kasus pasar modal. "Intinya, itu sangat berisiko. Di sisi lain, kami sendiri belum cukup bisa mengidentifikasi risiko itu secara jelas." Untuk itu, lanjut dia, otoritas pasar modal akan meminta penjelasan skema short selling ETF yang diajukan Bahana TCW. Di sisi lain, biro PI, biro TLE, dan biro Perundang-undangan dan Bantuan Hukum (PBH) Bapepam-LK terus mengkaji pengenaan short selling di reksa dana yang bisa diperdagangkan di bursa itu. "Kalau kami sendiri juga berharap aturan internasional juga diterapkan di Indonesia, tentunya harus melihat keadaan. Kami mencoba menjajaki dan mengkaji misalnya short selling diberlakukan di ETF bagaimana," ujarnya. 2

2

Dikutip dari pidatonya yang tercantum di artikel Bapepam Larang Short Selling untuk Produk ETF, Rabu 10 Oktober 2007 dari www.infovesta.com.

Di samping pendapat kontra tersebut, diketahui bahwa ETF mempunyai keunikan dari reksa dana yang sekarang ini dijual. ETF diharapkan harus sangat transparan, sebagai syarat dan kewajiban mutlak bila produknya ditransaksikan di bursa. Investor harus mengetahui portfolio dari reksa dana tersebut. Misalkan, reksa dana tersebut mempunyai 25 saham dalam portfolio maka saham tersebut harus dipublikasikan baik melalui media massa maupun dilaporkan ke Bapepam dan bursa. Bila sahamnya mengalami perubahan dan juga mengalami penambahan atau pengurangan saham, harus dilaporkan.

Adanya transparan portfolio tersebut menyebabkan investor dapat mengambil keputusan untuk bertransaksi. Bila ETF tersebut mempunyai portfolio seluruh saham di Bursa maka dapat disebut dengan Reksa Dana Indeks. Manajer investasi tidak perlu lagi bercerita banyak mengenai keunggulan ETF tersebut.

Tetapi, Reksa Dana Indeks ini mempunyai kelemahan karena tidak semua saham dapat diperdagangkan. Bila diperhatikan transaksi di Bursa paling banyak sekitar 250 saham yang diperdagangkan. Oleh karenanya, manajer investasi yang mengeluarkan ETF sudah selayaknya memperhatikan saham dalam portfolio supaya investor dapat terbayar dan tidak melanggar Kontrak Investasi Kolektif (KIK). ETF yang sangat laku dan bisa diinvestasikan investor adalah ETF yang mempunyai portfolio sekitar 50 terbesar di BEJ karena sumbangan sudah mencapai 90% dari kapitalisasi pasar.

Proses adanya ETF yaitu sebuah Reksa Dana diterbitkan oleh manajer investasi dan manajer investasi melakukan kerja sama dengan anggota bursa untuk mendaftarkan Reksa Dana tersebut untuk diperdagangkan di bursa. Anggota bursa tersebut mempunyai keistimewaan dibanding anggota bursa lain. Artinya, anggota bursa tersebut menjadi Bandar dari perdagangan ETF tersebut dan penulis menyebutnya dealer pasar (market maker) ETF tersebut.

4.6. Implementasi CAPM dalam Pengelolaan Investasi ETF

CAPM menyatakan bahwa investor individual harus memegang portfolio pasar, portfolio nilai tertimbang dari semua sekuritas beresiko yang ada di pasar. Bagaimana portfolio ini berhubungan dalam praktiknya? Adakah cara memperdagangkan portfolio pasar secara langsung?

Jika kita memusatkan perhatian kita pada saham-saham Amerika, kita dapat menemukan beberapa index pasar yang populer mencoba untuk merepresentasikan performa dari pasar saham Amerika. Sebuah index pasar melaporkan nilai dari portfolio sekuritas tertentu. Index saham paling populer di Amerika adalah Dow Jones Industrial Average (DJIA), dimana terdiri dari portfolio 30 saham industrial besar. Sementara saham-saham ini dipilih untuk merepresentasikan berbagai sektor ekonomi, mereka jelas tidak mewakili keseluruhan pasar. Juga DJIA adalah portfolio yang price-weighted (bukan value-weighted). Sebuah price-weighted portfolio memegang sejumlah saham yang sama terhadap masing-masing saham, terbebas dari jumlahnya. Terlepas dari tidak mewakili keseluruhan pasar, DJIA tetap digunakan

secara luas karena merupakan salah satu index pasar saham tertua (pertama dipublikasikan tahun 1884).

Perwakilan yang lebih baik dari keseluruhan pasar saham Amerika adalah S&P 500, sebuah value-weighted portfolio dari 500 saham Amerika terbesar. S&P 500 adalah value-weighted index pertama yang dipublikasikan secara luas (index S&P mulai dipublikasikan di tahun 1923, walaupun didasarkan pada sejumlah saham kecil pada saat itu), dan telah menjadi acuan dari keseluruhan performa di pasar saham Amerika. Ia juga merupakan standar portfolio yang digunakan untuk mewakili “pasar” ketika menggunakan CAPM dalam praktiknya. Walaupun S&P 500 termasuk hanya 500 dari lebih 7000 saham Amerika yang ada, karena S&P 500 termasuk saham-saham terbesar, ia mewakili lebih dari 70% dari pasar saham Amerika dalam kapitalisasi pasar.

iBoxx ABF Indonesia Bond Index® adalah indeks yang mewakili pasar obligasi Indonesia yang terdiri dari portofolio SUN dalam Rupiah yang diterbitkan dan dijamin oleh pemerintah Republik Indonesia, yang termasuk dalam portofolio R-ABFII. Saat ini R-ABFII seluruhnya berupa SUN (Obligasi Negara) Republik Indonesia dari berbagai seri dan jangka waktu jatuh tempo.

Dalam praktiknya, kebijakan investasi ABF-IBI Fund oleh manajer investasi akan dilakukan pada:

1. Efek bersifat utang yang menjadi bagian dari indeks tolok ukur (efek tolok ukur), atau efek-efek bersifat utang yang menurut manajer investasi serupa

dengan efek tolok ukur dan diterbitkan oleh institusi yang sama dengan institusi yang menerbitkan efek tolok ukur investasi pada efek bersifat utang yang serupa dengan efek tolok ukur tidak melebihi dari 15% (lima belas persen) dari nilai aktiva bersih ABF IBI Fund. Efek bersifat utang yang serupa dengan efek tolok ukur mencakup namun tidak terbatas pada :

a. Obligasi berdenominasi rupiah yang diterbitkan oleh pemerintah dan lembaga milik pemerintah berdomisili di Indonesia sesuai dengan peraturan perundang-undangan yang berlaku.

b. Obligasi berdenominasi rupiah yang diterbitkan oleh lembaga keuangan supranasional sesuai dengan peraturan perundang-undangan yang berlaku.

2. Investasi ABF IBI Fund pada efek bersifat utang sebagaimana disebutkan dalam butir 1 diatas harus berdenominasi rupiah.

3. Manajer Investasi dapat melakukan transaksi Repo untuk kepentingan pemegang unit penyertaan sesuai dengan peraturan perundang-undangan yang berlaku dan syarat-syarat dalam kontrak investasi kolektif.

Kebijakan investasi ini sesuai dengan teori CAPM dimana ABF-IBI Fund mempunyai tujuan investasi demi mendapatkan tingkat pertumbuhan yang stabil dan optimal melalui investasi pada efek bersifat hutang dengan target komposisi investasi sebagai berikut:

• 30% sampai dengan 90% dalam efek bersifat utang

• 2% sampai dengan 80% dalam instrumen pasar uang

• 10% sampai dengan 70% dalam saham

Digunakan 5 kriteria seleksi portofolio R-ABFII:

• Jenis Obligasi (saat ini 100% dalam obligasi pemerintah)

• Tingkat kelayakan investasi Obligasi dan Emiten Obligasi (saat ini semuanya

mencerminkan sovereign risk Indonesia karena berinevstasi dalam SUN) • Usia obligasi pada saat seleksi

• Jangka waktu hingga jatuh tempo

• Jumlah obligasi seri tersebut yang masih beredar di pasar

4.7. Pelajaran yang dapat Diambil dari Peluncuran ETF dan

Strategi untuk Investor ETF

Menguatnya bursa saham diperkirakan berimbas terhadap munculnya sejumlah produk baru di Pasar Modal. Praktis strategi dan kecanggihan investasi manajer investasi akan sangat menentukan ETF mana yang paling banyak diminati. Boleh jadi untuk beberapa portofolio yang sama beberapa ETF bisa menghasilkan NAB yang berbeda. Itu bisa terjadi mengingat seluruh capital gain atau capital loss yang diperoleh dalam transaksi seluruhnya akan tercatat. Begitu juga dengan dividen kalau memang dalam transaksi tersebut ada portofolio saham yang secara kebutulan

diperdagangkan dengan cum dividen. Oleh Bapepam-LK investasi ETF yang dicatatkan di Bursa Efek Indonesia harus dipastikan hanya diinvestasikan atas saham-saham yang likuid. Pembelian saham-saham-saham-saham likuid tersebut harus memperoleh persetujuan antara bank kustodian dan manajer investasi.

Telah disinggung bahwa investasi pada instrumen ETF ini cocok bagi investor pemula. Dengan memperhatikan pergerakan NAB ETF dari hari ke hari yang dilaporkan pihak pengelola, akan memberikan pelajaran bagi investor melihat cara dan tata cara para profesional melakukan transaksi saham di lantai bursa. Yang perlu diperhatikan dari ETF adalah sasaran invetasinya. Bisa jadi nantinya ETF ada yang menginvestasikan seluruh dana yang ada ke seluruh saham yang tercatat. Tapi dalam waktu dekat kemungkinan hal itu belum ada manajer investasi yang mengisi seluruh portofolionya atas seluruh saham yang tercatat. Kenapa? Karena dewasa ini saham yang tercatat di BEI belum seluruhnya memiliki pergerakan yang sama (likuid). Dari hari ke hari paling hanya sekitar 250-an saham yang aktif diperdagangan. Hal itu terjadi mengingat dari karateristik investor dan struktur industri emiten yang bersangkutan.

Ada emiten yang oleh investor saham dicadangkan untuk investasi jangka panjang, akibatnya saham-saham tersebut kurang aktif diperdagangkan apalagi saham tersebut secara rutin dari tahun ke tahun selalu membagikan dividen, sehingga investor enggan melakukan transaksi. Dengan asumsi tersebut kemungkinan yang muncul adalah ETF hanya akan membeli atau menginvestasikan sejumlah saham tertentu saja, khususnya saham-saham likuid saja. Karakteristik ETF yang demikian

itu dengan sendirinya memberikan peluang bagi investor pemula untuk belajar, dan mengetahui seluk beluk investasi dan aktivitas trading di bursa. ETF yang kita kenal saat ini masih sebatas ETF yang berinvestasi pada saham LQ-45. Dan mengacu pada NAB reksa dana yang sudah terpublikasi itu, hasil investasinya juga terbilang lumayan. Investor tetap bisa menikmati keuntungan ditengah harga saham yang tengah menukik. Jadi tidak ada salahnya untuk dicoba.

Teknik utama bagi pemula untuk melakukan transaksi ini yaitu dengan melihat tingkat pengembalian yang diberikan oleh ETF selama periode. Bila investor sudah memperoleh tingkat pengembalian lebih tinggi sekitar 4% sampai 8% dari tingkat bunga berlaku maka selayaknya investor keluar dulu dan mencari ETF yang lain. Misalkan, tingkat bunga sekitar 7% per tahunnya dan ETF seharusnya memberikan tingkat pengembalian sekitar 11% untuk dapat mempertimbangkan ETF dijual, tetapi bila tidak memberikan keuntungan maka sudah selayaknya keluar dari produk tersebut.

Transaksi yang dapat dilakukan oleh investor dengan cara memperhatikan pergerakan indeks dan isian dari portfolio Reksa Dana ETF tersebut. Bila bursa saham dianggap akan mengalami kenaikan dalam beberapa bulan ke depan investor melakukan pembelian terhadap ETF tersebut. Jika bursa mulai dianggap akan mengalami penurunan maka investor dapat melakukan penjualan secepatnya. Sebagai catatan historis bursa, bahwa selama 4 tahun (akhir Oktober 2002 sampai Januari 2006) terakhir bursa kita mengalami kenaikan 376,16% atau terjadi capital gain secara rata-rata 3,26% per bulannya.

Apabila investor pemula sudah sangat paham bertransaksi di ETF, maka investor dapat mulai melakukan transaksi di saham karena denyut permainan sudah mendekati dan resiko sudah sama dengan resiko pasar. Tetapi, pada ETF yang tidak sama persis isiannya dengan indeks maka hasil yang diperoleh yang pasti akan berbeda. Bila isian portfolio adalah sekitar 50 saham berkapitalisasi besar, maka pergerakan portfolio hampir sama dengan indeks artinya indeks turun maka harga ETF turun dan indeks naik ETF juga naik, hanya ada sedikit perbedaan.

Salah satu teknik yang dapat dipergunakan investor adalah dengan memperhatikan berbagai kejadian di bursa regional. Bila bursa regional mengalami penurunan, bursa kita pun akan mengalami penurunan, penelitian yang dilakukan beberapa akademisi menyimpulkan bahwa BEJ (Bursa Efek Jakarta) berkointegrasi dengan bursa regional dan bursa Amerika Serikat.

Indikator lain yang juga dapat dipergunakan yaitu memperhatikan tindakan Gubernur Bank Sentral atas tingkat bunga yang dikenal dengan tingkat bunga FED. Bila tingkat bunga FED mengalami kenaikan maka bursanya mengalami penurunan dan berkointegrasi dengan bursa kita yang juga mengalami penurunan. Kejadian sebaliknya juga terjadi, sehingga investor dapat mengambil tindakan.

Belakangan ini tindakan Bank Indonesia dalam menentukan tingkat bunga sudah mempunyai pengaruh kepada bursa kita. Beberapa tahun sebelumnya tindakan Bank Indonesia belum sangat diperhatikan pemain pasar. Hal ini disebabkan bursa

kita yang sudah mulai mendekati bursa semi strong efficient market (public information).

Resiko yang dihadapi investor dalam bertransaksi ETF ini paling besar terlihat pada resiko pasar. Artinya, pergerakan pasar sangat mempengaruhi investasi investor. Resiko adanya pencairan besar-besaran yang membuat dealer pasar (market maker) dari ETF tidak sanggup memenuhi permintaan investor dan juga manajer investasi tidak dapat memenuhi permintaan pemain pasar tersebut. Oleh karenanya, investor harus terus memperhatikan pasar minimum sekali dua hari atau lebih lama sekali dua minggu.