10

BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS

A. Kajian Pustaka

1. Agency Theory

Manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Para pemegang saham berharap agen bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, maka manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawaan dapat dilakukan dengan pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang diambil oleh manajemen.

Menurut Horne dan Wachowicz (2007 : 243) dalam Radianti (2014) biaya agen merupakan biaya yang berhubungan dengan manajemen pengawasan untuk memastikan bahwa pihak manajemen berperilaku dalam cara yang konsisten dengan kesepakatan kontraktual perusahaan dengan para kreditor serta pemegang saham.

Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi yang disebabkan karena pihak-pihak saling bekerja sama memiliki tujuan yang berbeda. Teori keagenan bertujuan untuk mengatasi masalah yang terjadi seperti adanya keinginan-keinginan atau tujuan principal dan agen saling berlawanan dan merupakan hal yang sulit bagi principal untuk melakukan verifikasi apakah agen telah melakukan sesuatu yang tepat.

Kedua, adalah masalah pembagian dalam menanggung resiko yang timbul dimana principal dan agen memiliki sikap yang berbeda terhadap resiko tersebut.

2. Pengertian Laba

Menurut Mahmud M. Hanafi (2010:32) menyatakan bahwa “Laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai berikut : laba = penjualan – biaya.”. Menurut Kasmir (2014:303) menyatakan bahwa :

1. Laba kotor (gross profit) artinya laba yang diperoleh sebelum dikurangi biaya – biaya yang menjadi beban perusahaan. Artinya laba keseluruhan yang pertama sekali perusahaan peroleh.

2. Laba bersih (net profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk Pajak.

Menurut AICPA yang dikutip Harahap (2007:19) ”Laba (income) adalah perubahan dalam ekuitas (net asset) dari suatu entity selama satu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal bukan dari pemilik”.

Sedangkan Baker, Lembke, King, dan Jeffery (2008) menyatakan bahwa laba (income) dapat berasal dari sejumlah sumber daya namun pendapatan (revenue) hanya berasal dari kegiatan utama

perusahaan, untuk itu dapat dibedakan jenis-jenis penerimaan yang dimasukkan (dicatat) ke dalam pendapatan dengan jenis-jenis penerimaan yang bukan merupakan pendapatan”.

Berdasarkan pengertian-pengertian diatas maka dapat disimpulkan bahwa laba merupakan salah satu informasi yang aktual untuk menilai kemampuan perusahaan yang digambarkan secara umum dengan salah satu selisih diantara pendapatan dan beban.

3. Kepemilikan Manajerial

Kepemilikan manajerial merupakan suatu kepemilikan saham oleh manajemen perusahaan itu sendiri yang dapat diukur dengan persentase jumlah saham yang dimiliki manajerial dari keseluruhan persentase saham perusahaan yang ada (Sujono dan Soebiantoro, 2007). Kepemilikan manajerial merupakan salah satu faktor internal perusahaan guna mencapai kemajuan perusahaan. Demikian juga menurut (Wahidahwati, 2002), kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan, yakni direktur dan komisaris. Kepemilikan manajerial diukur dari jumlah presentase saham yang dimiliki manajer. Alat untuk mengukur kepemilikan manajer dapat diukur dari persentase kepemilikan saham oleh manajer perusahaan atas perusahaan yang bersangkutan.

Adapun menurut Marcus, Kane dan Bodie (2006), menjelaskan bahwa kepemilikan manajerial di kemudian hari akan mensejajarkan

kepentingan manajemen dan pemegang saham (outsiders ownership), sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Pernyataan tersebut didukung dengan pernyataan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung akan lebih memfokuskan diri pada pemegang saham yang merupakan manajerial itu sendiri, kepentingan pemegang saham juga setara dengan kepentingan manajerial perusahaan.

Sedangkan menurut Lemons dan Lins (2001), semakin tinggi persentase kepemilikan manajerial akan menurunkan nilai pasar perusahaan. Penurunan ini disebabkan karena tindakan yang dilakukan oleh pemegang saham manajerial yang mengambil keputusan untuk lebih menguntungkan pihak manajerial perusahaan, sehingga upaya untuk peniengkatan saham dan lain sebagainya dengan tujuan meningkatkan nilai perusahaan diabaikan oleh perusahaan. Untuk mengatasi hal ini dapat dengan agensi dan institusi pihak ketiga.

4. Laba Akuntansi

a. Pengertian Laba Akuntansi

Laba akuntansi merupakan selisih pengukuran antara pendapatan dan biaya (Anis Chariri dan Imam, 2007). Besar kecilnya laba sebagai pengukur kenaikan aktiva sangat tergantung pada ketepatan pengukuran pendapatan dan biaya.

Secara umum para pakar dalam bidang akuntansi mendefiniskan pengertian laba dengan berbagai macam deskripsi seperti, Commite On Terminology (Sofyan Syafri H.,2004) dalam Aliyal Azmi (2007:12) mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi. Kemudian menurut Stice, Stice, Skousen (2009:240) laba adalah pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya. Di dalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa komponen pokok seperti laba kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak. Sehingga dalam menentukan besarnya laba akuntansi investor dapat melihat dari perhitungan laba setelah pajak.

Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik awal pengukuran laba. Menurut Wild et.al. (2005:411), terdapat dua kondisi wajib agar pendapatan diakui :

1. Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah. 2. Telah dihasilkan (earned). Perusahaan harus menyelesaikan

seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Selain itu, Belkaoui (2006) juga mengemukakan lima karakteristik laba akuntansi yaitu :

1. Income akuntansi didasarkan pada transaksi aktual yang diadakan oleh perusahaan (terutama revenue yang berasal dari penjualan barang dan jasa dikurangi kos yang dibutuhkan untuk mencapai tujuan tersebut). Secara konvensional, profesi akuntansi telah menggunakan pendekatan transaksi untuk pengukuran income. Transaksi mungkin eksternal atau internal. Transaksi eksplisit (eksternal) hasil dari penggunaan atau alokasi aset dalam perusahaan. Transaksi eksternal adalah eksplisit karena mereka didasarkan pada bukti yang objektif; transaksi internal adalah implisit karena mereka didasarkan pada bukti yang kurang objektif. 2. Income akuntansi didasarkan pada periode putulat dan merujuk pada

kinerja keuangan perusahaan selama satu periode dan berjalannya waktu.

3. Income akuntansi didasarkan pada prinsip revenue memerlukan definisi pengukuran, dan pengukuran revenue. Secara umum, prinsip

realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

4. Income akuntansi meminta pengukuran biaya (expenses) dalam hal kos historis bagi perusahaan, merupakan kegiatan yang kuat pada prinsip cost. Aset dicatat pada harga perolehannya hingga penjualan terealisir, pada saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost).

5. Income akuntansi meminta bahwa revenue realitation pada suatu periode dikaitkan dengan cost relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan revenue dan cost lain dilaporkan dan dipindahkan sebagai aset. Cost yang dialokasikan dan ditandatangani dengan revenues dianggap telah digunakan jasa potensialnya.

Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan pendapatan atau pengaitan beban (expense matching) untuk menghitung laba. Perlu diperhatikan bahwa beban diakui saat terjadinya kejadian ekonomi yang terkait, bukan saatnya keluar kas. Laporan laba rugi yang disusun berdasar basis akrual lebih akurat untuk menaksir prospek aliran kas dari pada laporan laba rugi yang disusun berdasar basis kas. Pengertian semacam ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai

laporan keuangan khususnya investor dan kreditor. Pendefinisian laba seperti ini jelas akan lebih bermakna sebagai pengukur kembalian atas investasi (return on investment) daripada sekadar perubahan kas.

Laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan hanya merupakan penjelasan tentang bagaimana cara menghitung laba. Karakteristik dari pengertian laba akuntansi tersebut memiliki beberapa keunggulan. Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005:114) adalah :

1. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi, 2. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat

diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti,

3. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme,

Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

b. Karakteristik Laba Akuntansi

Dalam bukunya, Ghozali (2007:347) mengutip pernyataan Belkaoui bahwa terdapat lima karakteristik laba akuntansi yaitu :

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan pada postular periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk cost historis.

5. Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

c. Keunggulan dan Kelemahan Laba Akuntansi

Dalam bukunya, Ghozali (2007 : 347-349) mengutip pernyataan Belkaoui tentang keunggulan dan kelemahan laba akuntansi. Keunggulan laba akuntansi antara lain :

1. Laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan masih mempercayai bahwa laba akuntansi masih bermanfaat untuk membantu pengambilan keputusan ekonomi. 2. Laba akuntansi diukur dan dilaporkan secara objektif, dapat diuji

kebenarannya karena didasarkan pada transaksi atau fakta aktual yang didukung bukti objektif.

3. Atas dasar prinsip realisasi dalam mengenai pendapatan, laba akuntansi memenuhi kriteria konservatisme.

4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian terutama pertanggungjawaban manajemen.

Kelemahan laba akuntansi menurut Ghozali (2007 : 347-349) dapat dirumuskan sebagai berikut :

1. Laba akuntansi gagal mengakui kenaikan nilai aktiva yang belum direalisasi dalam satu periode karena prinsip cost historic dan prinsip realisasi.

2. Laba akuntansi yang didasarkan pada cost historis mempersulit perbandingan laporan keuangan karena adanya perbedaan metode perhitungan cost dan metode alokasi.

3. Laba akuntansi yang didasarkan prinsip realisasi cost historic dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak relevan.

Menurut Sofyan S. Harahap (2005: 305-306) menyatakan bahwa kebaikan yang terkandung dalam konsep laba akuntansi adalah:

1. Dapat terus menerus ditelusuri dan diuji.

2. Karena perhitungan didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara objektif perhitungan.

3. Memenuhi prinsip conservatism, karena yang diakui hanya laba yang direalisasi dan tidak memperhatikan perubahan nilai.

4. Dapat dijadikan sebagai alat kontrol oleh manajemen dalam melaksanakan fungsi-fungsi manajemen.

Sedangkan kelemahan menurut Sofyan S. Harahap (2005: 305-306) yang terkandung dalam konsep laba akuntansi adalah :

1. Tidak dapat menunjukkan laba yang belum direalisasi yang timbul dari kenaikan nilai, kenaikan nilai ini ada, namun belum direalisasi. 2. Sulit untuk mengukur kebendaan, jika dilakukan perbandingan hal ini

timbul karena perbedaan dalam menghitung cost, perbedaan waktu antara realisasi hasil dan biaya.

3. Penerapan prinsip realisasi, historical cost dan conservatism dapat menimbulkan salah pengertian terhadap data yang disajikan.

5. Laba Fiskal

a. Pengertian Laba Fiskal

Laba fiskal atau rugi pajak adalah laba atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan yang menjadi dasar perhitungan pajak penghasilan (PSAK No.46, IAI 2009). Laba fiskal diperoleh setelah dilakukan rekonsiliasi fiskal untuk menyesuaikan antara laba akuntansi dengan laba fiskal.

B. Konsep Laba Fiskal

Rekonsiliasi fiskal di akhir periode pembukuan menyebabkan terjadinya perbedaan antara laba fiskal dan laba akuntansi. Perbedaan tersebut disebabkan oleh ketentuan pengakuan dan pengukuran yang berbeda antara PABU dan peraturan perpajakan. Penyebab perbedaan tersebut secara umum dikelompokkan kedalam perbedaan permanen (permanent differences) dan perbedaan sementara waktu (temporary

or timing differences). Perbedaan permanen merupakan item-item yang dimasukkan dalam salah satu ukuran laba, tetapi tidak pernah dimasukkan dalam ukuran laba yang lain.

Definisi temporer kena pajak (taxable temporary differences) menurut PSAK 46 2009 adalah perbedaan temporer yang menimbulkan suatu jumlah kena pajak (taxable amounts) dalam perhitungan laba fiskal periode mendatang pada saat nilai tercatat aktiva dipulihkan (recovered) atau nilai tercatat kewajiban tersebut dilunasi (settled). Perbedaan temporer merupakan perbedaan dasar pengenaan pajak (DPP) dari suatu aktiva atau kewajiban, yang menyebabkan laba fiskal bertambah atau berkurang pada periode yang akan datang. Perbedaan temporer disebabkan oleh perbedaan metode yang digunakan anatara akuntansi komersil dan akuntansi fiskal dalam mengakui pendapatan dan beban, sehingga mengakibatkan perbedaan waktu dalam pengakuan item pendapatan dan beban, misalnya metode penyusutan, metode penilaian persediaan, penyisihan piutang tak tertagih, rugi laba selisih kurs dan sebagainya.

6. Arus Kas Operasi

a. Pengertian Arus Kas (Cash Flow)

Pengertian Arus Kas menurut Sofyan Syafri Harahap (2011:257), yaitu: “Arus Kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu, dengan

mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan investasi”. Menurut Dewi Astuti (2004:23), laporan arus kas yaitu: “suatu laporan yang mengungkapkan informasi mengenai arus kas dimasa lampau maupun arus kas yang dianggarkan”. Menurut Darsono dan Ashari (2005:90), mengemukakan bahwa: “Arus Kas yaitu suatu laporan yang memuat informasi tentang sumber dan pengguanaan kas perusahaan selama periode tertentu, misalnya satu bulan atau satu tahun.”

b. Klasifikasi Arus Kas (Cash Flows)

Aliran kas dalam perusahaan mencakup dua sektor, yaitu sebagai berikut :

1. Aliran Kas Masuk (Cash Inflow)

Di dalam aliran kas masuk terdapat aliran kas yang bersifat Continue dan yang bersifat intermittent.Aliran kas masuk yang bersifat Continue, misalnya aliran kas yang berasal dari hasil penjualan tunai, penerimaan piutang, dan sebagainya. Sedangkan aliran kas yang bersifat Intermittent misalnya yang berasal dari penyertaan pemilik perusahaan, penjualan saham, penerimaan kredit dari bank, penjualan aktiva tetap yang tidak terpakai, dan sebagainya.

2. Aliran Kas Keluar (Cash Outflow)

Pada umumnya aliran kas keluar adalah pengeluaran untuk biaya, baik biaya utama (operating), maupun

biaya-biaya bukan utama (non operating). Di dalam aliran kas keluar yang terdapat aliran kas yang sifatnya terus-menerus (continue), misalnya pembelian tunai bahan mentah, pembayaran gaji dan upah karyawan, dan sebagainya. Sedangkan aliran kas keluar yang sifatnya tidak continue, misalnya pembayaran bunga, pembayaran deviden, pembelian kembali saham perusahaan, aktiva tetap, dan sebagainya.

Menurut Sofyan Syafri Harahap (2011:258) mengemukakan bahwa dalam penyajiannya Laporan Arus Kas ini memisahkan transaksi Arus Kas dalam tiga kategori yaitu:

1. Kas yang berasal dari/digunakan untuk kegiatan opersional. 2. Kas yang berasal dari/digunakan untuk kegiatan investasi.

3. Kas yang berasal dari/digunakan untuk kegiatan Keuangan atau Pembiayaan.

c. Penentuan dan Penggolongan Arus Kas

Untuk menentukan mana Arus Kas yang masuk ketiga golongan yaitu Operasi, Investasi dan Pembiayaan, dapat dijelaskan sebagai berikut :

a. Kegiatan Operasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam Laporan Laba/Rugi dikelompokkan dalam golongan ini. Demikian juga Arus Kas Masuk lainnya yang berasal dari kegiatan operasional, misalnya :

1) penerimaan dari langganan; 2) penerimaan dari piutang bunga; 3) penerimaan deviden;

4) penerimaan refund dari supplier. Arus Kas Keluar misalnya berasal dari:

1) kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual;

2) bunga yang dibayar atas utang perusahaan; 3) pembayaran pajak penghasilan;

4) pembayaran gaji.

Laporan laba atau rugi yang berasal dari bukan kegiatan operasional seperti penjualan peralatan atau aktiva tetap lainnya tidak termasuk sebagai kelompok kegiatan operasional. Kas yang diterima dari kegiatan ini dimasukkan sebagai kelompok kegiatan investasi atau keuangan mana yang dianggap lebih dominan. b. Kegiatan Investasi

Disini dikelompokkan transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan nonkas lainnya yang digunakan oleh perusahaan. Arus Kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan.

Arus Kas yang diterima misalnya dari: 1) penjualan aktiva tetap;

2) penjualan surat berharga yang berupa investasi;

3) penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini merupakan kegiatan investasi);

4) penjualan aktiva lainnya yang digunakan dalam kegiatan produksi (tidak termasuk persediaan).

Arus Kas keluar dari kegiatan ini misalnya adalah: 1) pembayaran untuk mendapatkan aktiva tetap; 2) pembelian investasi jangka panjang;

3) pemberian pinjaman pada pihak lain;

4) pembayaran untuk aktiva lain yang digunakan dalam kegiatan produktif seperti hak paten (tidak termasuk persediaan yang merupakan persediaan operasional).

Kegiatan investasi dan keuangan non kas :

Di sini dikategorikan kegiatan investasi dan keuangan yang tidak menggunakan kas. Misalnya pembelian bangunan dengan mengeluarkan surat utang hipotek. Transaksi ini harus dilaporkan tersendiri di bawah kelompok ini.

c. Kegiatan Pembiayaan/ Pendanaan

Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. Dalam kategori ini, Arus Kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus Kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana

yang diberikan sebelumnya.

Contoh Arus Kas masuk misalnya adalah: 1) pengeluaran saham;

2) pengeluaran wesel; 3) penjualan obligasi;

4) pengeluaran surat hipotek, dan lain-lain. Arus Kas keluar misalnya;

1) pembayaran dividen dan pembagian lainnya yang diberikan kepada pemilik;

2) pembelian saham pemilik (treasury stock);

3) pembayaran utang pokok dana yang dipinjam (tidak termasuk bunga karena dianggap sebagai kegiatan operasi).

d. Metode Pelaporan Arus Kas

Menurut Sofyan Syafri Harahap (2011:263), mengemukakan bahwa untuk menyajikan laporan Arus Kas ini dapat digunakan dua metode yaitu:

a. Direct Method

Dalam metode ini, pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

b. Indirect Method

Dalam Indirect Method penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva lancar dan utang lancar. Dalam metode ini net income disesuaikan (reconcile) dengan menghilangkan non cash transaction :

1) Pengaruh transaksi yang masih belum direalisasikan (deferral) dari arus kas masuk dan keluar dari transaksi lalu seperti perubahan jumlah persediaan deferal income, Arus Kas masuk dan keluar yang “accrued” seperti piutang dan utang.

2) Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi seperti: Penyusutan, Amortisasi, Laba/Rugi dari Penjualan Aktiva Tetap dan dari operasi yang dihentikan (yang berkaitan dengan kegiatan investasi), Laba/Rugi pembatalan utang atau transaksi pembiayaan.

Untuk menyusun Laporan Arus Kas diperlukan: 1) Laporan Laba/Rugi lengkap.

Sebaiknya laporan laba/rugi ini juga menjelaskan berbagai transaksi penting yang diperlukan dalam analisis Arus Kas. 2) Neraca Perbandingan.

Neraca juga harus “full disclosure”, sehingga informasi perubahan antar tahun dapat kita ketahui. Untuk laporan baru yang belum ada laporan perbandingan dianggap neraca sebelumnya dianggap nol, sehingga penyusunannya lebih gampang.

3) Buat kertas kerja yang membandingkan neraca dalam dua periode. Hitung perubahaan naik turunnya antara dua periode itu. Dalam hal ini pergunakan saja rumus debet kredit. Pegangan kita adalah :

a) Penambahan aset dicatat sebelah debet dan dianggap sebagai penggunaan dana kas atau arus kas keluar. Sebaliknya penurunan aset dianggap sebagai penerimaan dana atau Arus Kas masuk.

b) Pertambahan utang dan modal dicatat sebelah kredit dan dianggap sebagai pertambahan dana atau Arus Kas masuk. Sebaliknya penurunan utang dan modal dianggap sebagai penggunaan dana atau arus kas keluar.

4) Perubahaan pada nomor 3 diatas adalah perubahan bersih. Dalam mengetahui lebih lanjut arus dana ini, kita harus melakukan analisis atas perkiraan dana yang berubah itu yang menggambarkan berbagai jenis transaksi dan kejadian yang mempengaruhi dana kas baik langsung maupun tidak langsung. Analisis ini akan memberikan penjelasan tentang

penyebab terjadinya transaksi dana.

5) Hasil analisis ini dapat dijadikan sebagai dasar dalam melakukan pengelompokan dana. Kemudian disajikan laporan arus dana baik berupa kas atau dana dalam arti modal kerja.

Perbedaan antara analisis arus kas dengan analisis arus dana sebenarnya hanya terletak pada perkiraan yang dianalisis. Dalam analisis Arus Kas maka yang menjadi bahan analisis adalah perkiraan kas. Sedangkan dalam analisis Arus Kas dana kita harus mendefinisikan pengertian dana. Yang dimaksud dengan dana adalah :

1) Aktiva tetap.

2) Modal kerja bersih atau Aktiva lancar dikurangi Utang Lancar. Dari sudut lain laporan Arus Kas ini diharapkan dapat:

a) Memberikan umpann balik dari Arus Kas yang aktual;

b) Membantu mengenal hubungan antara laba akuntansi dengan Arus Kas;

c) Memberikan informasi tentang kualitas laba;

d) Memperbaiki komparabilitinya informasi dari laporan keuangan; e) Membantu menilai fleksibilitas dan likuiditas;

f) Membantu meramalkan Arus Kas dimasa yang akan datang. Untuk mudahnya, perubahan pos laba/rugi, aktiva lancar dan hutang lancar dikelompokkan sebagai Arus Kas dari

opersional, utang jangka panjang dan modal dikelompokkan sebagai Arus Kas dari pembiayaan dan pos aktiva tetap penyertaan dikelompokkan sebagai Arus Kas dari investasi.

Menurut Darsono dan Ashari (2005:91), terdapat perbedaan utama antara metode langsung (Direct method) dan metode tidak langsung (Indirect method) yaitu pada laporan kegiatan operasinya. Pada metode langsung, Arus Kas operasi disusun berdasarkan kelompok-kelompok utama penerimaan kas operasi (dari pelanggan), dan pembayaran kas operasi (pemasok dan karyawan). Sedangkan pada kegiatan pendanaan dan investasi, antara metode langsung dan metode tidak langsung relatif sama.

f. Arus Kas Operasi

1. Pengertian Arus Kas Operasi

Berdasarkan PSAK No. 2 paragraf 12 IAI (2009) jumlah arus kas dari aktivitas operasi merupakan indikator yang menentukan apakah perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Arus kas dari aktivitas operasi yang utama diperoleh dari aktivitas penghasil utama pendapatan perusahaan, karena itu arus kas biasanya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba dan rugi bersih.

2. Contoh Arus Kas Operasi

Contoh arus kas dari aktivitas operasi menurut PSAK No. 2 (IAI 2009) adalah sebagai berikut :

1) penerimaan kas dari penjualan barang dan jasa,

2) penerimaan kas dari royalti, komisi, dan pendapatan lain, 3) pembayaran kas kepada karyawan,

4) pembayaran kas kepada pemasok barang dan jasa, penerimaan kas dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim anuitas dan manfaat asuransi lainnya, 5) pembayaran kas atau penerimaan kembali pajak penghasilan,

kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi,

6) penerimaan dan pembayaran dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan. Aktivitas operasi merupakan aktivitas perusahaan yang terkait laba. Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait. Aktivitas operasi terkait dengan pos-pos laporan laba rugi dan dengan pos-pos operasi dalam neraca, umumnya pos modal kerja seperti piutang, persediaan, pembayaran dimuka, utang dan beban akrual.

Aktivitas operasi juga meliputi transaksi dan peristiwa yang tidak cocok untuk dikelompokkan ke dalam aktivitas investasi atau aktivitas pendanaan. Stice dan Skousen (2004:320) menjelaskan

berbagai aktivitas yang termasuk ke dalam aktivitas operasi adalah sebagai berikut:

1) kas masuk dari:

(a) penjualan barang dan jasa,

(b) penjualan efek yang diperdagangkan, (c) pendapatan bunga,

(d) pendapatan deviden 2) kas keluar untuk:

(a) pembelian persediaan, (b) gaji dan upah,

(c) pajak,

(d) beban bunga, (e) beban lainnya, (f) pembelian efek.

Untuk mencapai tujuan ini dan untuk membantu investor dan pihak lain dalam analisis arus kas, laporan arus kas harus melaporkan pengaruh operasi suatu perusahaan atas kas selama satu periode dan kenaikan atau penurunan bersih dalam kas selama suatu periode.

1. Pelaporan Arus Kas Operasi 1) Metode Langsung

PSAK No. 2 paragraf 18 (IAI 2009), menyatakan perusahaan disarankan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus

kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung. Informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik :

(a) dari catatan akuntansi perusahaan, atau

(b) dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi

(c) perubahan persediaan, piutang usaha, dan utang usaha selama periode berjalan,

(d) pos bukan kas lainnya,

(e) pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Contoh perhitungan arus kas operasi dengan metode langsung: Arus kas dari kegiatan operasi:

kas yang diterima dari pelanggan ... Rp 58.000.000 pembayaran kepada pegawai ...Rp (26.000.000) pembayaran untuk kegiatan administrasi dan

penjualan………...Rp (12.000.000) arus kas masuk bersih dari kegiatan operasi ... Rp 20.000.000 2) Metode Tidak Langsung

Pada metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh :

(a) perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan,

(b) pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan assosiasi yang belum dibagikan, serta hak minoritas dalam laba rugi konsolidasi, (c) semua pos lain yang berkaitan dengan arus kas investasi dan

pendanaan.

Contoh perhitungan arus kas operasi dengan metode tidak langsung:

Arus kas dari aktivitas operasi :

laba bersih ... Rp 22.000.000 ditambah (dikurangi) untuk merekonsiliasi laba

bersih dan arus kas masuk operasi bersih:

kenaikan piutang usaha ... Rp (8.000.000) kenaikan hutang gaji ... Rp 2.000.000 beban penyusutan ... Rp 4.000.000 arus kas masuk bersih dari kegiatan operasi ... Rp 20.000.000

7. Persistensi Laba

Persistensi laba merupakan salah satu komponen nilai peridiktif laba dan unsur relevansi. Laba dikatakan persisten ketika aliran kas dan laba akrual berpengaruh terhadap laba tahun depan dan perusahaan dapat

mempertahankan jumlah laba yang diperoleh saat ini sampai masa yang akan datang. Informasi yang berkaitan dengan persistensi laba dapat membantu investor dalam menentukan kualitas laba dan nilai perusahaan (Barth dan Hutton, 2004).

Tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Sehinnga dalam memfasilitasi tujuan tersebut, Standar Akuntansi Keuangan (SAK) menetapkan suatu kriteria yang harus dimiliki informasi akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama dalam laporan keuangan adalah relevan dan reliabel. Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, dan informasi tersebut dikatakan reliabel apabila dapat dipercaya dan menyebabkan pemakai informasi bergantung pada informasi tersebut (Wijayanti, 2006).

Laba yang dilaporkan oleh perusahaan juga menjadi dasar dalam penetapan pajak. Sering kali terjadi perbedaan antara laba akuntansi dengan laba fiskal. Perbedaan ini disebabkan perbedaan tujuan masing-masing dalam pelaporan laba. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences)

dapat memberikan informasi tentang management discretion akrual. kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan (Djamaluddin, 2008).

Laba akuntansi yang berkualitas adalah laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsian (perceived noise), dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya (Chandrarin, 2003). Sedangkan Menurut Hayn (1995) dalam Wijayanti (2006) bahwa gangguan persepsian dalam laba akuntansi disebabkan oleh peristiwa transitori (transitory events) atau penerapan konsep akrual dalam akuntansi. Peristiwa transitori adalah peristiwa yang hanya terjadi pada waktu tertentu, tidak terus-menerus, dan mengakibatkan fluktuasi yang besar terhadap laba rugi akuntansi. Oleh karena itu, salah satu komponen untuk menilai kualitas laba adalah persistensi laba. Persistensi laba akuntansi merupakan laba akuntansi yang diharapkan di masa depan (expected future earnings) yang diimplikasi oleh laba akuntansi tahun berjalan (current earnings).

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi, karena dua hal: (1) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba rugi merupakan hasil dari penerapan konsep akuntansi akrual dalam pengakuan pendapatan dan biaya serta memiliki konsekuensi pajak; (2) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan

laba-rugi merupakan komponen transitori, yang berarti bahwa biaya (manfaat) pajak tangguhan tersebut tidak terjadi secara terus-menerus dan hanya terjadi dalam periode tertentu, yaitu selama perusahaan menerapkan metoda dan kebijakan akuntansi yang berbeda dengan peraturan pajak (Wijayanti, 2006).

1) Large Positive Book Tax Difference

Large positive book tax differences (perbedaan besar positif) merupakan selisih antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih besar dari laba fiskal. Large positive book tax differences terjadi akibat adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan (Prabowo, 2010).

Menurut Soewito (2009) large positive book tax differences timbul apabila perbedaan temporer atau perbedaan waktu menyebabkan terjadinya koreksi fiskal negatif. Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat mengurangi penghasilan dan atau menambah biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan, sehingga large positive book tax differences akan menimbulkan beban pajak

tangguhan (deffered tax exspenses) di laporan laba rugi dan kewajiban pajak tangguhan (deffered tax liabilities) di neraca. Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

Menurut Prabowo (2010) secara garis besar penyebab timbulnya large positive book tax differences ada dua, yaitu: a. Terdapatnya pendapatan atau keuntungan tertentu yang telah

diakui dalam laporan keuangan tahun berjalan. sebagai contoh, keuntungan yang belum direalisasikan atas investasi dalam efek yang diperdagangkan pada periode terjadinya. Kenaikan nilai tersebut diakui dalam laporan laba rugi. Sedangkan dalam penghitungan pajak keuntungan tersebut belum diakui. Pajak baru mengakui keuntungan tersebut apabila keuntungan tersebut telah terealisasi yaitu pada saat efek tersebut dijual.

b. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk perhitungan pajak tahun berjalan, tetapi baru akan dikurangkan dalam tahun mendatang untuk tujuan pelaporan keuangan. Sebagai contoh, beban penyusutan yang timbul akibat perbedaan masa manfaat aktiva menurut undang-undang pajak penghasilan, dimana masa manfaat aktiva lebih pendek dibandingkan estimasi masa manfaat aktiva yang dilakukan oleh manajemen, sehingga beban penyusutan menurut pajak lebih

besar dari perhitungan dalam laporan keuangan komersil. Akibatnya laba komersil sebelum pajak lebih besar dari laba fiskal.

2) Large Negative Book Tax Difference

Large negative book tax differences (perbedaan besar negatif) adalah selisih antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih kecil dari laba fiskal. Karena adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan jadi terbentuk Large negative book tax differences (Prabowo, 2010).

Large negative book tax differences timbul apabila perbedaan temporer atau perbedaan waktu menyebabkan terjadinya koreksi fiskal positif dalam laporan rekonsiliasi fiskal. Koreksi fiskal positif terjadi ketika penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat menambah penghasilan dan atau mengurangi biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih kecil daripada beban pajak menurut peraturan perpajakan, sehingga large negative book tax differences akan menimbulkan manfaat pajak tangguhan (deffered tax benefit) di laba rugi dan aktiva pajak tangguhan (deffered tax asset) di neraca. Aktiva pajak tangguhan

adalah jumlah pajak penghasilan terpulihkan (recovable) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian (Soewito, 2009).

Menurut Prabowo (2010) secara garis besar Large negative book tax differences timbul akibat dua hal, yaitu:

a. Terdapatnya penghasilan atau keuntungan kena pajak belum diakui di laporan keuangan tetapi telah diakui di laporan perpajakan. Sebagai contoh, pendapatan sewa yang diterima dimuka diakui sebagai pendapatan untuk tujuan perpajakan namun diakui pada periode-periode di masa depan untuk tujuan laporan keuangan.

b. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk perpajakan pada tahun mendatang, tetapi dikurangkan pada tahun berjalan untuk tujuan pelaporan keuangan. Sebagai contoh, beban garansi dan beban piutang tak tertagih boleh dikurangkan untuk tujuan perpajakan hanya ketika benar-benar terjadi atau kerugian benar-benar terealisasi, tetapi biaya tersebut diperhitungkan dimuka untuk tujuan pelaporan keuangan.

3) Small Book Tax Differences

Small book tax differences (perbedaan kecil) adalah merupakan perbedaan antara laba akuntansi dan laba fiskal, dimana mempunyai nilai perbedaan antara laba akuntansi dan laba fiskal

yang relatif kecil, sehingga mengindikasikan kualitas laba yang dihasilkan baik (Prabowo, 2010).

Perusahaan yang termasuk dalam kelompok small book tax differences dan large book tax differences dapat ditentukan dengan melakukan sistem quantile. Sisetem quantile dilakukan dengan cara mengurutkan perbedaan temporer perusahaan yang diwakili dengan akun beban pajak tangguhan dan manfaat pajak tangguhan kemudian seperlima urutan tertinggi masuk dalam kelompok large positive booktax differences dan seperlima terendah masuk dalam kelompok large negativebook tax differences, sedangkan sisanya termasuk dalam kelompok small book tax differences (Hanlon, 2005).

8. Penelitian Terdahulu

Fitria Jumiati dan Ni Made Dwi Ratnadi (2014) meneliti tentang pengaruh kepemilikan manajerial dan book tax differences terhadap persistensi laba dari hasil penelitian menunjukkan bahwa kepemilikan manajerial berpengaruh positif pada persistensi laba dan book tax differences tidak memiliki pengaruh pada persistensi laba dengan menunjukkan perusahaan dengan large positive/negative book-tax differences tidak memiliki persistensi laba akuntansi yang lebih rendah dibandingkan small book tax differences.

Muhammad Khafid (2012) menyatakan dalam penelitiannya bahwa komposisi dewan komisaris terbukti signifikan berpengaruh terhadap persistensi laba, perusahaan yang memiliki komposisi dewan komisaris independen lebih banyak cenderung memiliki laba yang sustainable. Perusahaan dengan kepemilikan manajerial yang semakin besar, semakin meningkat persistensi labanya, dan cenderung memiliki laba yang sustainable.

Asma (2008) dari hasil pengujian statistik, menyimpulkan bahwa aliran kas operasi mempunyai pengaruh signifikan positif terhadap persistensi laba. Sedangkan menurut Meythi (2006) menyatakan bahwa aliran kas tidak mempengaruhi persistensi laba. Dalam penelitian Meythi juga menyatakan bahwa arus kas operasi akan berpengaruh positif terhadap harga saham dengan persistensi laba sebagai variabel intervening. I Made Andi Suwandika dan Ida Bagus Putra Astika (2013) menyatakan bahwa semakin besar perbedaan antara laba akuntansi dengan laba fiskal (large negative book-tax differences) tidak menunjukkan persistensi laba rendah. Semakin besar perbedaan antara laba akuntansi dengan laba fiskal (large positive book-tax differences) maka semakin rendah persistensi laba. Perusahaan dengan large negative book-tax differences tidak memiliki persistensi laba yang lebih rendah dari perusahaan dengan small book-tax differences. Perusahaan dengan large positive book-tax differences memiliki persistensi laba yang lebih rendah

dari perusahaan dengan small book-tax differences. Tingkat hutang tidak berpengaruh signifikan pada persistensi laba perusahaan perbankan.

Berikut ini adalah tabel yang menggambarkan hasil penelitian terdahulu :

Tabel 2.1

Hasil Penelitian Terdahulu

Tahun Peneliti Variabel Penelitian Hasil Penelitian

2014 Fitri Jumiati dan Ni Made Dwi Ratnadi

Kepemilikan Manajerial dan

Book Tax Differences

(Independen)

Persistensi Laba ( Dependen )

Kepemilikan manajerial berpengaruh positif terhadap persistensi laba, dan book tax differences tidak memiliki pengaruh pada persistensi laba dengan menunjukkan perusahaan dengan large positif/negative book tax differences tidak memiliki persistensi laba akuntansi lebih rendah dibandingkan dengan small book tax differences.

2012 Khafid Tata Kelola Perusahaan

(Corporate Governance) dan

Struktur Kepemilikan

(Independen)

Persistensi Laba (Dependen)

Komposisi dewan komisaris secara signifikan berpengaruh terhadap persistensi laba, Kepemilikan saham oleh manajemen/kepemilikan manajerial berpengaruh positif terhadap persistensi laba.

2008 Asma Aliran Kas dan Perbedaan Laba

Akuntansi Dengan Laba Fiskal (Independen)

Persistensi Laba (Dependen)

Aliran kas operasi mempunyai pengaruh signifikan positif terhadap persistensi laba dan semakin tinggi perbedaan laba akuntansi dengan laba fiskal suatu perusahaan maka semakin rendah persistensi laba perusahaan tersebut.

2006 Meythi Arus Kas Operasi ( Independen) Harga Saham (Dependen) Persistensi Laba ( Variabel Intevening)

Arus kas operasi berpengaruh positif terhadap harga saham dengan persistensi laba sebagai variabel intervening.

2013 I Made Andi Suwandika dan Ida Bagus Putra Astika

Laba Akuntansi, Laba Fiskal, Tingkat Hutang (Independen) Persistensi Laba (Dependen)

Large Positive book-tax differences berpengaruh positif dan

signifikan terhadap persistensi laba, semakin besar perbedaan antara laba akuntansi dan laba fiskal maka semakin rendah persistensi laba.

B. Rerangka Pemikiran & Pengembangan Hipotesis

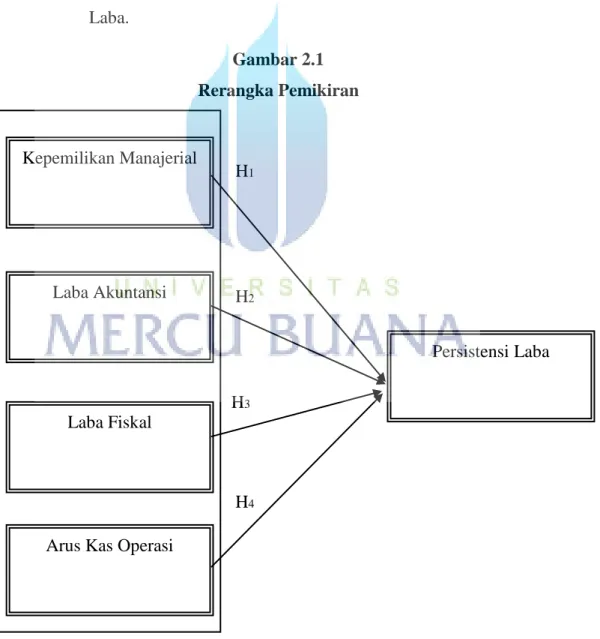

1. Pengaruh Kepemilikan Manajerial Terhadap Persistensi Laba

Penelitian yang dilakukan oleh Muhammad Khafid (2012) menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap persistensi laba. Dimana kepemilikan manajerial dapat meningkatkan kualitas laba termasuk didalamnya persistensi laba selaras dengan alignment of interest hypothesis. Berdasarkan aligment of interest hypothesis, kepemilikan wajib bagi dewan direksi dan manajemen dapat secara efektif memotivasi kinerja manajer. Hal ini dapat menciptakan keinginan bagi direktur untuk lebih dekat memonitor para manajer. Berdasarkan pemahaman ini, hubungan positif antara kepemilikan manajerial dan kualitas laba akuntansi diharapkan dapat tercapai. Berdasarkan uraian diatas maka diajukan hipotesis penelitian :

H1 : Kepemilikan Manajerial berpengaruh signifikan terhadap Persistensi

Laba.

2. Pengaruh Laba Akuntansi Terhadap Persistensi Laba

Laba akuntansi dan laba fiskal menyebabkan perbedaan terhadap laba yang diperoleh oleh perusahaan. Hal ini dikarenakan perbedaan aturan dalam PSAK dan peraturan perpajakan. Perbedaan laba akuntansi dan laba fiskal dimana perusahaan dengan book tax difference besar tidak terbukti secara statistik mempunyai persistensi laba lebih rendah dibandingkan dengan perusahaan dengan book tax difference kecil (Djamaludin, 2006). Book tax differences secara negatif berpengaruh

terhadap persistensi laba akuntansi satu periode ke depan dan perusahaan dengan large (negative) positif differences mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya dari pada perusahaan dengan small book tax differences (Wijayanti, 2006). Berdasarkan uraian diatas maka diajukan hipotesis penelitian :

H2 : Perbedaan Laba Akuntansi berpengaruh signifikan terhadap

Persistensi Laba.

3. Pengaruh Laba Fiskal Terhadap Persistensi Laba

Laba fiskal merupakan laba sesudah pajak yang diperoleh oleh perusahaan. Hal ini dikarenakan perbedaan aturan dalam PSAK dan peraturan perpajakan. Perbedaan laba akuntansi dan laba fiskal dimana perusahaan dengan book tax difference besar tidak terbukti secara statistik mempunyai persistensi laba lebih rendah dibandingkan dengan perusahaan dengan book tax difference kecil (Djamaludin, 2006). Book tax differences secara negatif berpengaruh terhadap persistensi laba fiskal satu periode ke depan dan perusahaan dengan large (negative) positif differences mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya dari pada perusahaan dengan small book tax differences ( Wijayanti, 2006). Berdasarkan uraian diatas maka diajukan hipotesis penelitian :

H3 : Perbedaan Laba Fiskal berpengaruh signifikan terhadap Persistensi

4. Pengaruh Arus Kas Operasi Terhadap Persistensi Laba

Semakin tinggi arus kas operasi suatu perusahaan maka akan meningkatkan persistensi laba perusahaan tersebut (Asma, 2008). Sedangkan Meythi (2006) menyatakan bahwa aliran kas operasi tidak mempengaruhi persistensi laba. Berdasarkan uraian diatas maka diajukan hipotesis penelitian :

H4 : Arus Kas Operasi berpengaruh signifikan terhadap Persistensi

Laba.

Gambar 2.1 Rerangka Pemikiran

Sumber : Data Sekunder yang diolah, 2015 H4 H3 H2 H1 Kepemilikan Manajerial Laba Akuntansi Laba Fiskal

Arus Kas Operasi