PENGARUH GAYA KEPEMIMPINAN, BUDAYA

ORGANISASI, DAN EFEKTIVITAS SISTEM

PENGENDALIAN INTERNAL TERHADAP RISIKO

FRAUD

Studi Kasus di NN Group

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Finsensia NIM: 162114013

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PENGARUH GAYA KEPEMIMPINAN, BUDAYA

ORGANISASI, DAN EFEKTIVITAS SISTEM

PENGENDALIAN INTERNAL TERHADAP RISIKO

FRAUD

Studi Kasus di NN Group

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Finsensia NIM: 162114013

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO DAN PERSEMBAHAN

Tidak Ada Hasil Yang Pernah Mengkhianati Usaha

Kupersembahkan untuk:

Tuhan Yesus Penolongku, Bunda Maria Pendengar Doaku, Mama, Papa serta Adik-adikku Seluruh Keluarga Besar, Pacar, Dan Sahabat-sahabatku.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GRAFIK ... xiv

HALAMAN DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABSTRACT... xvii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Penelitian ... 5

C. Pertanyaan Penelitian ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian... 7

F. Sistematika Penulisan ... 7

A. Gaya Kepemimpinan ... 9

B. Budaya Organisasi ... 12

C. Efektivitas Sistem Pengendalian Internal... 12

D. Risiko Fraud ... 15

E. Perumusan Hipotesis ... 18

BAB III METODE PENELITIAN ... 25

A. Desain Penelitian ... 25

B. Waktu dan Tempat Penelitian ... 25

C. Subjek dan Objek Penelitian ... 25

D. Populasi dan Sampel ... 26

E. Teknik Pengambilan Sampel ... 26

F. Teknik Pengumpulan Data ... 28

G. Variabel Penelitian, Indikator Variabel dan Pengukuran Variabel 29 H. Teknik Analisis Data ... 47

BAB IV GAMBARAN UMUM NN GROUP ... 56

A. Sejarah Umum Perusahaan ... 56

B. Visi dan Misi ... 56

C. Struktur Perusahaan... 57

BAB V ANALISIS DATA DAN PEMBAHASAN ... 58

A. Deskripsi Data Penelitian ... 58

B. Analisis Deskriptif Variabel Penelitian ... 61

C. Analisis Data ... 79

D. Pembahasan ... 94

BAB VI PENUTUP ... 98

B. Keterbatasan Penelitian ... 99

C. Saran ... 99

DAFTAR PUSTAKA ... 101

LAMPIRAN ... 106

DAFTAR TABEL

Halaman

Tabel 3.1 Indikator Gaya Kepemimpinan ... 30

Tabel 3.2 Indikator Budaya Organisasi ... 33

Tabel 3.3 Indikator Efektivitas Sistem Pengendalian Internal ... 35

Tabel 3.4 Indikator Risiko Fraud ... 37

Tabel 3.5 Pedoman Kategori Variabel Gaya Kepemimpinan ... 42

Tabel 3.6 Pedoman Kategori Variabel Budaya Organisasi ... 43

Tabel 3.7 Pedoman Kategori Variabel Efektivitas Sistem Pengendalian Internal ... 45

Tabel 3.8 Pedoman Kategori Variabel Risiko Fraud... 46

Tabel 5.1 Data Sampel Penelitian ... 58

Tabel 5.2 Karakteristik Usia Responden ... 59

Tabel 5.3 Karakteristik Jenis Kelamin Responden ... 59

Tabel 5.4 Karakteristik Divisi Responden... 60

Tabel 5.5 Karakteristik Masa Bekerja Responden ... 60

Tabel 5.6 Hasil Uji Validitas ... 80

Tabel 5.7 Hasil Uji Reliabilitas... 84

Tabel 5.8 Hasil Uji Normalitas ... 85

Tabel 5.9 Hasil Uji Multikolinearitas... 86

Tabel 5.10 Hasil Uji Heterokedastisitas ... 87

Tabel 5.11 Hasil Uji Analisis Persamaan Regresi Linear Berganda ... 88

Tabel 5.12 Hasil Uji Koefisien Determinasi dan Koefisien Determinasi ... 89

Tabel 5.13 Hasil Uji F ... 91

DAFTAR GRAFIK

Halaman

Grafik 5.1 Rata-Rata Skor Masing-Masing Jenis Gaya Kepemimpinan ... 61

Grafik 5.2 Rata-Rata Skor per Dimensi Variabel Budaya Organisasi ... 62

Grafik 5.3 Rata-Rata Skor per Dimensi Variabel Efektivitas Sistem

Pengendalian Internal ... 64

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ... 21

ABSTRAK

PENGARUH GAYA KEPEMIMPINAN, BUDAYA

ORGANISASI, DAN EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL TERHADAP RISIKO FRAUD

(Studi Kasus di NN Group)

Finsensia NIM: 162114013 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh gaya kepemimpinan yang diterapkan oleh NN Group, budaya organisasi dan efektivitas sistem pengendalian internal terhadap risiko fraud.

Penelitian ini menggunakan pendekatan kuantitatif. Jenis data yang digunakan adalah data primer. Data diperoleh dengan menggunakan kuesioner. Pengambilan sampel menggunakan convenience sampling dan purposive sampling. Kriteria responden pada penelitian ini adalah karyawan yang telah bekerja minimal 6 bulan. Teknik analisis data menggunakan regresi linear berganda.

Hasil penelitian yaitu (1) gaya kepemimpinan tidak berpengaruh negatif terhadap risiko fraud dengan nilai signifikansi sebesar 0,406; (2) budaya organisasi tidak berpengaruh negatif terhadap risiko fraud dengan nilai signifikansi sebesar 0,131; (3) efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud dengan nilai signifikansi sebesar 0,000.

Kata kunci: gaya kepemimpinan, budaya organisasi, efektivitas sistem pengendalian internal, risiko fraud.

ABSTRACT

THE INFLUENCE OF LEADERSHIP STYLE,

ORGANIZATIONAL CULTURE, AND THE EFFECTIVENESS OF THE INTERNAL CONTROL SYSTEM TOWARDS FRAUD

RISK

(Case Study at NN Group)

Finsensia NIM: 162114013 Universitas Sanata Dharma

Yogyakarta 2020

This research aims to know the influence of leadership style used by the NN Group, organizational culture and the effectiveness of internal control systems towards fraud risk.

This research uses quantitative approach. The type of data used is primary data. The data are gained by using questionnaire. The sampling in this research uses convenience sampling and purposive sampling. The criteria for respondents in this research were employees who have worked for at least 6 months. The data analysis techniques used is multiple linear regression.

The results of the research are (1) leadership style has no negative effect on fraud risk with a significance value of 0.406; (2) organizational culture has no negative effect on fraud risk with a significance value of 0.131; (3) the effectiveness of the internal control system has a negative effect on fraud risk with a significance value of 0,000.

Keywords: leadership style, organizational culture, effectiveness of internal control systems, fraud risk.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tindak kejahatan dengan melakukan penipuan memiliki banyak istilah, antara lain dapat disebut sebagai kecurangan (fraud), kejahatan kerah putih (white-collar crime), dan penggelapan (emblezzlement). Istilah kejahatan di atas tidak dapat meringkas keseluruhan arti praktik-praktik ilegal dan penipuan yang terdapat di sektor-sektor publik maupun swasta (Sawyer, 2003). Institute of Internal Auditors (IIA) menyebutkan kecurangan merupakan serangkaian tindakan tidak wajar dan ilegal yang sengaja dilakukan dengan tujuan untuk menipu. Tindakan tersebut dapat dilakukan dengan tujuan untuk keuntungan ataupun kerugian organisasi dan dapat dilakukan oleh pihak internal maupun eksternal organisasi (Sawyer, 2003). The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat, membagi fraud (kecurangan) dalam beberapa klasifikasi yang dikenal dengan istilah “Fraud Tree” yaitu, Penyimpangan atas asset (Asset Misappropriation), Pernyataan palsu atau salah pernyataan (Fraudulent Statement), dan Korupsi (Corruption).

Saat ini banyak sekali fraud yang terjadi di Indonesia. Berkembangnya kompleksitas bisnis yang semakin pesat serta tersedianya peluang usaha dan investasi berdampak pada risiko fraud yang semakin tinggi di dalam organisasi (Sudibyo, 2016). Fenomena ini bisa dibuktikan

dengan melihat di media massa baik elektronik maupun media cetak banyak membahas mengenai fraud yang dilakukan pelaku di sektor swasta maupun publik. Menurut ACFE, pada tahun 2018 Indonesia menempati urutan ketiga sebagai negara yang memiliki kasus fraud terbanyak setelah China dan Australia yaitu sebanyak 29 kasus. Salah satu risiko fraud yang paling besar adalah risiko fraud pencurian persediaan atau aset. Berdasarkan

Report To The Nations 2018 Asia-Pacific Edition, tipe kecurangan terbesar

adalah penyimpangan atas aset yaitu sebanyak 80% dari keseluruhan kasus. Menurut Sawyer (2003), pada umumnya diyakini bahwa terdapat tiga kondisi yang memicu terjadinya kecurangan atau penggelapan. Tiga faktor tersebut dapat terjadi dengan tingkatan yang berbeda-beda dan bersifat kolektif. Faktor-faktor tersebut adalah situasi akan kebutuhan, lingkungan yang mengundang atau memicu terjadinya kecurangan, dan karakteristik perilaku seseorang. Situasi akan kebutuhan tertentu dapat disebabkan oleh berbagai alasan, contohnya karena faktor keuangan seperti untuk menutupi jumlah pengeluaran atau kerugian. Lingkungan di mana tidak terdapat kontrol atau di mana kontrolnya lemah, maupun di mana terdapat kontrol namun tidak berfungsi merupakan faktor pemicu kecurangan dari sisi lingkungan. Jika kedua faktor di atas terjadi, karakteristik seseorang yang akan menentukan untuk melakukan ataupun menghindari tindakan kecurangan..

Sedangkan menurut Apriadi (2014), Faktor-faktor yang

triangle), yaitu tekanan (pressure), rasionalisasi (rasionalization),

kesempatan (opportunity). Tekanan (pressure) adalah motivasi seseorang untuk melakukan tindak fraud dikarenakan adanya tekanan dari keuangan maupun non keuangan, tekanan dari pribadi maupun organisasi seperti kepemimpinan, tugas yang terlalu berat, dan lain-lain. Rasionalisasi (rasionalization) adalah sikap seseorang atau proses berpikir dengan melakukan pertimbangan moral untuk merasionalkan tindak fraud (Subramanian dan Rae, 2008). Kesempatan (opportunity) adalah peluang yang memungkinkan terjadinya tindakan fraud. Teori mengenai faktor-faktor penyebab fraud telah berkembang menjadi teori fraud diamond yang dikembangkan oleh Wolfee dan Hermanson (2004). Wolfee dan Hermanson (2004) mengatakan selain pressure, opportunity, dan rationalization terdapat faktor lainnya yaitu capability (kemampuan). Capability (kemampuan) adalah sifat pribadi dan kemampuan yang memainkan peran utama dalam kecurangan yang mungkin benar-benar terjadi bahkan dengan kehadiran tiga unsur lainnya.

Dari ketiga elemen fraud triangle dan elemen capabilitiy dalam

fraud diamond, kesempatan (opportunity) merupakan elemen yang paling

memungkinkan untuk meminimalisir risiko fraud dengan melakukan penerapan proses, prosedur, kontrol atau pengendalian dan upaya deteksi dini (Zulkarnain, 2015). Peluang atau kesempatan pada umumnya terbuka karena pengendalian suatu organisasi yang lemah (kelemahan sistem, kebijakan, prosedur, proses atau gagal dalam mendisplinkan maupun

memberikan sanksi kepada pelaku fraud), kurangnya pengawasan dan penyalahgunaan wewenang mengakibatkan seseorang mempunyai kuasa dan kemampuan untuk memanfaatkan kelemahan yang ada menjadi peluang sehingga dapat melakukan tindakan fraud (Zulkarnain, 2015).

Dalam penelitian ini yang membuka kesempatan (opportunity) risiko fraud adalah gaya kepemimpinan, budaya organisasi dan efektivitas sistem pengendalian internal. Nurjanah dalam Sudibyo (2016) berpendapat bahwa gaya kepemimpinan adalah suatu pola perilaku yang dirancang untuk meerancang kepentingan-kepentingan organisasi dan personalia guna mencapai beberapa sasaran dan tujuan organisasi. Sutrisno dalam Priyanto dan Aryati (2016) menyatakan budaya organisasi dapat didefinisikan sebagai seperangkat nilai-nilai (value), asumsi-asumsi (assumotions) keyakinan-keyakinan (beliefs), atau norma-norma yang telah lama berlaku, disepakati dan diikuti oleh para anggota suatu organisasi sebagai pedoman perilaku maupun pemecahan masalah-masalah dalam organisasinya.

NN Group merupakan salah satu grup perusahaan distribustor besar untuk berbagai produk kebutuhan sehari-sehari yang terletak di kota Tanjungpandan Kabupaten Belitung. Sebagai perusahaan yang mempunyai kegiatan utama dalam bidang retail, persediaan barang dagangan tentu menjadi aset paling berisiko untuk terjadinya fraud. Risiko fraud terhadap pencurian persediaan paling besar dilakukan oleh pihak internal perusahaan karena pihak internal paling mengerti bagaimana kondisi perusahaan. Maka,

untuk mencegah risiko fraud tersebut dibutuhkan berbagai macam upaya preventif untuk meminimalisir kerugian pada perusahaan.

B. Batasan Penelitian

Dalam penelitian memiliki beberapa batasan penelitian antara lain, yaitu :

1. Gaya kepemimpinan yang diteliti terbatas pada tiga macam gaya kepemimpinan menurut Nawawi (2016), yaitu (a) Gaya kepemimpinan otoriter, (b) Gaya kepemimpinan demokratis, dan (c) Gaya kepemimpinan bebas.

2. Budaya organisasi yang diteliti terbatas pada empat dimensi menurut Robbins (2003), yaitu perencanaan, pelaksanaan, kontrol dan karakteristik dan keterampilan pimpinan

3. Efektivitas sistem pengendalian internal yang akan diteliti terbatas pada lima dimensi menurut COSO (2013), yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi dan pemantauan.

4. Risiko fraud yang akan diteliti terbatas pada tiga puluh tiga indikator menurut ACFE-Fraud Risk Assesment, modul 11: Pencurian Persediaan dan Aset. Indikator-indikator dalam modul ini dibutuhkan untuk

mengukur efektivitas sistem pengendalian terutama dalam

pengendalian risiko pencurian persediaan dan aset di NN Group yang bergerak dalam bidang distribusi barang (retail).

C. Pertanyaan Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti merumuskan beberapa pertanyaan penelitian sebagai berikut : 1. Apakah gaya kepemimpinan berpengaruh negatif terhadap risiko fraud? 2. Apakah budaya organisasi berpengaruh negatif terhadap risiko fraud? 3. Apakah efektivitas sistem pengendalian internal berpengaruh negatif

terhadap risiko fraud?

D. Tujuan Penelitian

1. Untuk mengetahui apakah gaya kepemimpinan berpengaruh negatif terhadap risiko fraud.

2. Untuk mengetahui apakah budaya organisasi berpengaruh negatif terhadap risiko fraud.

3. Untuk mengetahui apakah efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud.

E. Manfaat Penelitian

1. Bagi Penulis

Penelitian ini dapat digunakan untuk menerapkan teori-teori yang didapat selama masa perkuliahan dan sumber-sumber bacaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi perusahaan untuk mempertimbangkan gaya kepemimpinan yang harus

diterapkan, budaya organisasi, efektivitas sistem pengendalian internal dan tingkat risiko fraud di NN Group.

3. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi tambahan bahan bacaan dan acuan pustaka serta dapat memberi masukan bagi pihak-pihak yang berminat akan topik ini.

F. Sistematika Penulisan

Penelitian ini terdiri dari enam bab yang disusun dengan sistematika penulisan sebagai berikut :

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, batasan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini membahas mengenai teori-teori dan konsep yang berkaitan dengan penelitian ini.

Bab III Metode Penelitian

Bab ini membahas mengenai desain penelitian, subjek dan objek penelitian, populasi dan sampel, jenis dan sumber data, instrumen penelitian, metode pengumpulan data, variabel penelitian, indikator variabel dan pengukuran variabel dan metode analisis data.

Bab IV Gambaran Umum NN Group

Bab ini membahas sejarah umum perusahaan, visi-misi perusahaan, dan struktur organisasi yang ada di NN Group.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai langkah-langkah dalam menganalisis data dan pembahasan.

Bab VI Penutup

Bab ini membahas mengenai kesimpulan penelitian, keterbatasan penelitian dan saran-saran yang berguna untuk peningkatan kualitas NN Group di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Gaya Kepemimpinan

Kepemimpinan yang berlangsung di sebuah organisasi dalam arti statis merupakan wadah yang berbentuk suatu struktur organisasi. Di dalam struktur itu terdapat unit-unit kerja yang merupakan hasil dari proses pengorganisasian yang menghasilkan pembidangan dan pembagian pekerjaan dengan mengelompokkan pekerjaan (tugas-tugas) sejenis atau serumpun ke dalam satu unit kerja (Nawawi, 2016). Thoha (2007) menyatakan bahwa gaya kepemimpinan adalah norma perilaku yang digunakan oleh seseorang (pemimpin) pada saat orang tersebut berusaha mempengarungi orang lain. Agus Dharma (1984) dalam Nawawi (2016) mendefinisikan bahwa gaya kepemimpinan adalah pola tingkah laku yang ditunjukkan seseorang yang dilakukan saat memepengaruhi orang lain.

Sedangkan menurut Ardana dalam Ekayanti, Sujana dan Wahyuni (2017), Gaya Kepemimpinan merupakan pola perilaku yang ditunjukkan oleh pemimpin dalam memengaruhi orang lain. Pola perilaku tersebut dapat disebabkan oleh beberapa faktor seperti nilai-nilai, persepsi, asumsi, harapan maupun sikap yang telah ada dalam diri pemimpin.

Jenis-jenis gaya kepemimpinan menurut Nawawi (2016), terdapat tiga macam bentuk gaya kepemimpinan yang digunakan oleh para pemimpin, yaitu:

1. Gaya Kepemimpinan Otoriter

Merupakan kepemimpinan yang memusatkan segala keputusan serta kebijakan yang diambil harus dari dirinya sendiri secara penuh (sentralistik). Pemimpin berasumsi dirinya sebagai satu-satunya penentu, penguasa dan pengendali anggota organisasi dan kegiatannya dalam usaha mencapai tujuan organisasi. Segala tanggung jawab dan pembagian tugas dipegang atau dikendalikan oleh pemimpin, sedangkan para bawahan hanya melaksanakan tugas yang diberikan.

2. Gaya Kepemimpinan Demokratis

Merupakan kepemimpinan yang menghargai sifat serta kemampuan setiap staf. Pemimpin mengakui dan menerima setiap prestasi dan kekurangan karyawan. Pemimpin memotivasi kelompok untuk menentukan tujuan sendiri dan memberikan hak serta kesempatan kepada karyawan. Pemimpin membuat rencana dan pengontrolan dalam penerapannya serta informasi diberikan seluas-luasnya dan terbuka.

3. Gaya Kepemimpinan Bebas

Merupakan kepemimpinan yang memberikan kepercayaan bahwa anggota organisasi mampu mengurus dirinya masing-masing atau mampu mandiri dalam membuat keputusan, dengan sedikit mungkin

pengarahan atau pemberian petunjuk dalam merealisasi tugas pokok masing-masing sebagai bagian dari tugas pokok organisasi.

Teori kepemimpinan menurut (Nawawi, 2016) yang berkaitan dengan gaya kepemimpinan dalam penelitian adalah teori perilaku (behavior theories). Teori ini memusatkan kepada fungsi-fungsi kepemimpinan. Keberhasilan seorang pemimpin dalam mengefektifkan organisasi sangat tergantung pada perilakunya dalam melaksanakan fungsi-fungsi kepemimpinan di dalam strategi kepemimpinannya. Gaya kepemimpinan dalam mengimplementasikan fungsi-fungsi kepemimpinan, yang menurut teori ini sangat besar pengaruhnya dan bersifat sangat menentukan dalam mengefektifkan organisasi untuk mencapai tujuannya. Kesimpulannya, perilaku dari seorang pemimpin sangat memengaruhi efektivitas suatu organisasi.

Selain itu, teori kepemimpinan lainnya yang menjadi landasan teori pada penelitian ini adalah teori kepemimpinan menurut Yukl (2015) yaitu teori kekuasaan-pengaruh (power-influence theories). Teori ini berfokus pada kepemimpinan dengan asumsi sebab-akibat adalah satu arah pemimpin bertindak dan pengikut memberikan reaksi). Teori ini berusaha menjelaskan keefektifan kepemimpinan dengan kekuatan (power) dan bagaimana kekuatan tersebut dapat memengaruhi bawahannya.

B. Budaya Organisasi

Robbins (2002) menyatakan bahwa budaya organisasi merupakan suatu sistem pengertian bersama yanng dipegang oleh anggota suatu organisasi yang juga membedakan organisasi tersebut dari organisasi lainnya. Budaya organisasi adalah suatu wujud anggapan yang dimiliki, diterima secara implisit oleh organisasi dan menentukan bagaimana organisasi tersebut rasakan, pikirkan dan cara mereka bereaksi terhadap lingkungannya yang beraneka ragam (Kreitner, 2005). Budaya organisasi dapat disimpulkan sebagai nilai, prinsip, tradisi atau cara kerja yang dianut, dipercaya dan dilakukan oleh seluruh anggota yang dapat memengaruhi tingkah laku serta membedakan organisasi tersebut dengan organisasi lainnya (Ping, 2018).

Fungsi budaya organisasi menurut Kreitner (2005):

1. Memberikan identitas organisasi kepada karyawannya. 2. Memudahkan komitmen kolektif.

3. Mempromosikan stabilitas sistem sosial.

4. Membentuk perilaku dengan membantu manajer merasakan keberadaannya.

Beberapa manfaat budaya organisasi yang dikemukakan oleh Robbins (2003):

1. Mengatasi peran yang membedakan antara organisasi yang satu dengan organisasi yang lain. Setiap organisasi mempunyai

peran yang berbeda sehingga perlu memiliki akar budaya yang kuat dalam sistem dan kegiatan yang ada dalam organisasi. 2. Menimbulkan rasa memiliki identitas bagi para anggota

organisasi.

3. Mementingkan tujuan bersama daripada mengutamakan kepentingan individu.

4. Menjaga stabilitas organisasi. Kesatuan komponen-komponen organisasi yang direkatkan oleh pemahaman budaya yang sama akan membuat kondisi organisasi relatif stabil.

C. Efektivitas Sistem Pengendalian Internal

Menurut COSO (2013), pengendalian internal merupakan suatu proses yang dipengaruhi oleh suatu dewan direksi, manajemen, dan anggota lain, yang dirancang untuk memberikan jaminan yang wajar tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan. Terdapat lima komponen dari pengendalian internal menurut COSO (2013) yaitu:

1. Lingkungan pengendalian.

Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang menyediakan dasar untuk melakukan kontrol internal di seluruh organisasi. Dewan direksi dan manajemen senior menetapkan nada di atas mengenai pentingnya kontrol internal dan standar perilaku yang diharapkan.

Penaksiran risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menganalisis risiko untuk mencapai tujuan entitas, membentuk dasar untuk menentukan bagaimana

risiko harus dikelola. Manajemen mempertimbangkan

kemungkinan perubahan dalam lingkungan eksternal dan dalam

model bisnisnya sendiri yang dapat menghambat

kemampuannya untuk mencapai tujuannya. 3. Aktivitas pengendalian.

Aktivitas pengendalian adalah tindakan yang ditetapkan oleh kebijakan dan prosedur untuk membantu memastikan bahwa arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan telah dilakukan. Aktivitas pengendalian dilakukan di semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan di lingkungan teknologi.

4. Informasi dan Komunikasi.

Informasi diperlukan bagi entitas untuk melaksanakan tanggung jawab pengendalian internal dalam mendukung pencapaian tujuannya. Komunikasi terjadi baik secara internal maupun eksternal dan memberikan organisasi dengan informasi yang diperlukan untuk melakukan kegiatan pengendalian internal sehari-hari. Komunikasi memungkinkan personil untuk memahami tanggung jawab kontrol internal dan pentingnya mereka untuk pencapaian tujuan.

5. Pemantauan.

Evaluasi yang sedang berjalan, evaluasi terpisah, atau kombinasi keduanya digunakan untuk memastikan apakah masing-masing

dari lima komponen pengendalian internal, termasuk

pengendalian untuk memengaruhi prinsip-prinsip dalam setiap komponen yang ada dan berfungsi. Temuan dievaluasi dan kekurangan dikomunikasikan pada waktu yang tepat, dengan masalah serius dilaporkan kepada manajemen senior dan ke dewan.

Parno (2005) menyatakan bahwa efektivitas sistem pengendalian internal sebagai kemampuan suatu sistem pengendalian internal yang telah direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi.

D. Risiko Fraud

Institute of Internal Auditors (IIA) menyebutkan kecurangan

merupakan serangkaian tindakan tidak wajar dan ilegal yang sengaja dilakukan dengan tujuan untuk menipu. Tindakan tersebut dapat dilakukan dengan tujuan untuk keuntungan ataupun kerugian organisasi dan dapat dilakukan oleh pihak internal maupun eksternal organisasi (Sawyer, 2003).

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi

Pemeriksa Kecurangan Bersertifikat membagi tindakan fraud (kecurangan) ke dalam beberapa klasifikasi, dan dikenal dengan istilah “Fraud Tree”

yaitu, Penyimpangan atas aset (Asset Misappropriation), Pernyataan palsu atau salah pernyataan (Fraudulent Statement), dan Korupsi (Corruption).

Menurut The Institute of Internal Auditors (IIA), risiko adalah kemungkinan terjadinya suatu peristiwa yang akan berdampak pada pencapaian tujuan dan diukur dari segi dampak dan kemungkinan. Lalu, menurut ACFE, risiko fraud atau fraud risk adalah kerentanan yang dihadapi organisasi dari individu yang mampu menggabungkan semua elemen dari teori segitiga kecurangan yaitu tekanan, rasionalisasi dan kesempatan untuk melakukan fraud. Maka, dapat disimpulkan bahwa risiko

fraud adalah kemungkinan terjadinya suatu tindakan kecurangan dalam

organisasi yang disebabkan faktor-faktor penyebab kecurangan dan dapat berdampak pada organisasi.

Reksojoedo (2013) menyatakan pencegahan fraud merupakan upaya yang dilakukan untuk meminimalisir risiko kemungkinan terjadinya

fraud ataupun dampak fraud yang terjadi di lingkungan perusahaan.

Pencegahan fraud dapat dilakukan melalui berbagai kegiatan seperti: membangun kesadaran anti fraud (anti fraud awareness building), pengelolaan risiko fraud (fraud risk management) dan pengawasan proses kerja (business process control). Tidak cukup hanya dengan pencegahan, namun juga dibutuhkan pendeteksian kecurangan. Menurut Amrizal (2004), pendeteksian kecurangan merupakan proses pendeteksian atau menemukan secara dini kecurangan-kecurangan yang timbul.

Dalam mendeteksi dan mencegah fraud dapat dilakukan dengan melihat penyebab fraud itu sendiri. Tuanakotta (2010), menyatakan terdapat teori segitiga kecurangan (fraud triangle theory) yang terdiri dari tiga faktor yaitu tekanan (pressure), kesempatan (perceived opportunity), dan rasionalisasi (rationalization) sebagai faktor penyebab terjadinya fraud. Apriadi (2014) menjelaskan tiga faktor Teori segitiga kecurangan (fraud

triangle theory) sebagai berikut :

1. Faktor tekanan (pressure) adalah motivasi seseorang untuk melakukan tindak fraud dikarenakan adanya tekanan dari keuangan maupun non

keuangan, tekanan dari pribadi maupun organisasi seperti

kepemimpinan, tugas yang terlalu berat, dan lain-lain. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain.

2. Faktor alasan pembenaran atau rasionalisasi (rationalization), adalah sikap seseorang atau proses berpikir dengan melakukan pertimbangan moral untuk merasionalkan tindak fraud. Fraud terjadi disebabkan kondisi nilai-nilai etika lokal yang mendorong atau memperbolehkan terjadinya fraud. Pertimbangan perilaku fraud sebagai konsekuensi dari kesenjangan integritas pribadi karyawan atau penalaran moral yang lain. Rasionalisasi terjadi dalam hal seseorang atau sekelompok orang berusaha mebangun asumsi pembenaran bahwa yang dilakukan bukan pencurian atau fraud.

3. Faktor kesempatan (perceived opportunity), peluang yang

memungkinkan terjadinya tindakan fraud akibat lemahnya dan tidak adanya efektivitas kontrol sehingga membuka peluang terjadinya fraud. Kesempatan yang dimaksud disebabkan oleh kelemahan di dalam suatu organisasi antara lain kelemahan sistem, kebijakan, prosedur, proses serta gagal dalam mendisiplinkan atau memberikan sanksi pelaku fraud yang mengakibatkan seorang karyawan mempunyai kuasa dan kemampuan untuk memanfaatkan kelemahn yang ada, sehingga karyawan dapat melakukan perbuatan fraud.

Teori mengenai faktor-faktor penyebab fraud telah berkembang menjadi teori fraud diamond yang dikembangkan oleh Wolfee dan Hermanson (2004). Wolfee dan Hermanson (2004) mengatakan selain

pressure, opportunity, dan rationalization terdapat faktor lainnya yaitu

capability (kemampuan). Capability (kemampuan) adalah sifat pribadi dan

kemampuan yang memainkan peran utama dalam kecurangan yang mungkin benar-benar terjadi bahkan dengan kehadiran tiga unsur lainnya.

E. Perumusan Hipotesis

1. Pengaruh Gaya Kepemimpinan terhadap Risiko Fraud

Gaya kepemimpinan merupakan pola perilaku yang ditunjukkan oleh pemimpin dalam memengaruhi orang lain. Pola perilaku tersebut dapat disebabkan oleh beberapa faktor seperti nilai-nilai, persepsi, asumsi, harapan maupun sikap yang telah ada dalam diri pemimpin (Ardana dalam Ekayanti dkk, 2017). Pada umumnya

seorang karyawan cenderung akan mengikuti peraturan perusahaan ketika di perusahaan tersebut menerapkan gaya kepemimpinan yang tepat (Pramudita, 2013). Sehingga dapat dikatakan bahwa gaya kepemimpinan yang tepat akan berpengaruh terhadap risiko fraud. Semakin tepat gaya kepemimpinan yang digunakan oleh seorang pemimpin dalam sebuah organisasi maka akan menurunkan risiko

fraud (Sudibyo, 2016). Dalam penelitian ini, gaya kepemimpinan

yang diterapkan akan diidentifikasi terlebih dahulu. Gaya kepemimpinan akan diidentifikasi dan diklasifikasikan menjadi tiga gaya kepemimpinan menggunakan indikator menurut Nawawi (2016) yaitu otoriter, demokratis, dan bebas. Setelah diidentifikasi gaya kepemimpinan yang diterapkan, maka gaya kepemimpinan tersebut yang akan digunakan dalam hipotesis ini.

Beberapa penelitian terdahulu yaitu (1) Pramudita (2013) dengan judul “Faktor-Faktor yang Mempengaruhi Terjadinya Fraud di Sektor Pemerintahan (Persepsi Pegawai pada Dinas Se-Kota Salatiga)” menunjukkan bahwa variabel gaya kepemimpinan berpengaruh negatif terhadap fraud; (2) Sudibyo (2016) dengan judul “Pengaruh Gaya Kepemimpinan dan Budaya Organisasi Terhadap Efektivitas Sistem Pengendalian Internal dalam Mendeteksi Risiko

Fraud di PT. Kaltim Industrial Estate” menunjukkan bahwa gaya

kepemimpinan demokratis berpengaruh negatif terhadap risiko fraud; dan (3) Megawati (2018), dengan judul “Pengaruh Pengendalian

Internal, Budaya Etis Organisasi dan Gaya Kepemimpinan terhadap

Fraud pada Universitas Swasta di Bandar Lampung” menunjukkan

bahwa gaya kepemimpinan berpengaruh negatif secara signifikan

terhadap fraud. Dengan demikian peneliti merumuskan hipotesis

pertama sebagai berikut:

H1: Gaya kepemimpinan berpengaruh negatif terhadap risiko fraud.

2. Pengaruh Budaya Organisasi terhadap Risiko Fraud

Robbins (2016) dalam Ping (2018) menyatakan bahwa budaya organisasi merupakan sehimpunan nilai, prinsip, tradisi dan cara bekerja yang dianut dan digunakan bersama oleh para anggota organisasi dan nilai tersebut memengaruhi cara anggota untuk bertindak serta menjadikan organisasi tersebut beda dengan organisasi lainnya. Apabila anggota semakin baik memahami budaya organisasi perusahaan sebagai suatu organisasi perusahaan dan dijadikan acuan berperilaku dalam organisasi untuk mencapai tujuan perusahaan yang telah ditetapkan akan membuat tingkat fraud atau kecurangan dapat dikurangi dengan cara melakukan pendeteksian dan bahkan dapat menjadi pencegahan fraud di suatu perusahaan (Priyanto dan Aryati, 2016). Budaya organisasi yang diteliti dalam penelitian ini merupakan budaya organisasi menurut Robbins (2003) yang terdiri dari dimensi yaitu perencanaan, pelaksanaan, kontrol, dan karakteristik dan keterampilan pimpinan. Salah satu manfaat budaya organisasi

menurut Robbins (2003) adalah anggota organisasi cenderung mementingkan tujuan bersama daripada mengutamakan kepentingan individu. Pemahaman dan penerapan budaya organisasi yang baik oleh anggota organisasi dapat menimbulkan rasa tanggungjawab pada tujuan organisasi, maka anggota organisasi mempunyai rasa enggan untuk melakukan tindakan yang mementingkan tujuan individu seperti

fraud.

Beberapa penelitian terdahulu yaitu (1) Pramudita (2013) dengan judul “Faktor-Faktor yang Mempengaruhi Terjadinya Fraud di Sektor Pemerintahan (Persepsi Pegawai pada Dinas Se-Kota Salatiga)” menunjukkan bahwa variabel budaya organisasi berpengaruh negatif terhadap fraud; dan (2) Dhany, Priantono dan Budianto (2016) dengan judul “Pengaruh Gaya Kepemimpinan dan Budaya Organisasi Tehradap Peminimalisiran Fraud (Kecurangan) Pengadaan Barang/Jasa pada Dinas Pekerjaan Umum Kota Probolinggo” menunjukkan bahwa budaya organisasi secara parsial berpengaruh negatif terhadap fraud (kecurangan). Dengan demikian peneliti merumuskan hipotesis keempat sebagai berikut:

3. Pengaruh Efektivitas Sistem Pengendalian Internal terhadap Risiko Fraud

Menurut COSO (2013), pengendalian internal merupakan suatu proses yang dipengaruhi oleh suatu dewan direksi, manajemen, dan anggota lain, yang dirancang untuk memberikan jaminan yang wajar tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan. Keberadaan suatu sistem pengendalian internal di organisasi atau perusahaan yang semakin baik dan memadai dapat melakukan pendeteksian dan pencegahan fraud secara dini dari pihak-pihak yang berpotensi terlibat fraud atau kecurangan dapat dikurangi (Priyanto dan Aryati, 2016). Parno (2005) menyatakan bahwa efektivitas sistem pengendalian internal sebagai kemampuan suatu sistem pengendalian internal yang telah direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi. Dalam penelitian ini, efektivitas sistem pengendalian internal diukur menggunakan COSO (2013) yang diri dari lima komponen dari pengendalian internal yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.

Beberapa penelitian terdahulu yaitu (1) Pramudita (2013) dengan judul “Faktor-Faktor yang Mempengaruhi Terjadinya Fraud di Sektor Pemerintahan (Persepsi Pegawai pada Dinas Se-Kota

Salatiga)” menunjukkan bahwa variabel sistem pengendalian internal berpengaruh negatif terhadap fraud; (2) Sudibyo (2016) dengan judul “Pengaruh Gaya Kepemimpinan dan Budaya Organisasi Terhadap Efektivitas Sistem Pengendalian Internal dalam Mendeteksi Risiko

Fraud di PT. Kaltim Industrial Estate” menunjukkan bahwa

efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud; dan (3) Priyanto dan Aryati (2016) dengan judul “Analisis Pengaruh Budaya Organisasi dan Sistem Pengendalian Internal Terhadap Pendeteksian dan Pencegahan Fraud menunjukkan bahwa sistem pengendalian internal secara parsial memiliki pengaruh positif dan signifikan terhadap pendeteksian dan pencegahan fraud. Dengan demikian peneliti merumuskan hipotesis ketiga sebagai berikut:

H3: Efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud.

4. Model Penelitian

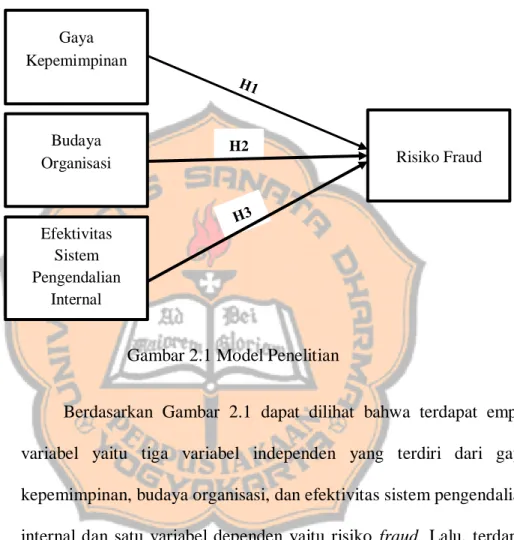

Dari landasan teori di atas dapat dibuat model penelitian sebagai berikut:

Gambar 2.1 Model Penelitian

Berdasarkan Gambar 2.1 dapat dilihat bahwa terdapat empat variabel yaitu tiga variabel independen yang terdiri dari gaya kepemimpinan, budaya organisasi, dan efektivitas sistem pengendalian internal dan satu variabel dependen yaitu risiko fraud. Lalu, terdapat tiga hipotesis dalam model penelitian yaitu (1) gaya kepemimpinan berpengaruh negatif terhadap risiko fraud; (2) budaya organisasi berpengaruh negatif terhadap risiko fraud; dan (3) efektivitas sistem pengendalian internal berpengaruh negatif terhadap risiko fraud.

Gaya Kepemimpinan H2 Budaya Organisasi Efektivitas Sistem Pengendalian Internal Risiko Fraud

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian ini adalah penelitian kuantitatif dengan studi kasus yang bertujuan untuk memperoleh gambaran pengaruh gaya manajemen dan budaya organisasi serta efektivitas sistem pengendalian internal terhadap risiko fraud pada NN Group.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian ini dilakukan pada bulan Februari sampai dengan April 2020. 2. Tempat Penelitian

Penelitian ini dilakukan di NN Group yang merupakan grup perusahaan swasta yang bergerak di bidang distribusi barang (retail). NN Group berlokasi di Jl. Bambang Utoyo No. 37, Tanjungpandan, Kab. Belitung, Kep. Bangka Belitung.

C. Subjek dan Objek Penelitian

1. Subjek penelitian ini adalah seluruh staf di NN Group.

2. Objek penelitian ini adalah gaya kepemimpinan, budaya organisasi, efektivitas sistem pengendalian internal dan risiko fraud di NN Group.

D. Populasi dan Sampel

1. Populasi penelitian ini adalah seluruh karyawan di NN Group.

2. Sampel dalam penelitian ini adalah seluruh karyawan di NN Group yang telah bekerja minimal selama 6 bulan. Hal ini dilakukan dengan harapan karyawan telah mengetahui keadaan perusahaan lebih mendalam terutama mengenai gaya kepemimpinan, budaya organisasi dan sistem pengendalian internal.

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini menggunakan teknik pengambilan sampel berdasarkan kemudahan atau convenience

sampling dan teknik pengambilan sampel bertujuan atau purposive

sampling. Convenience sampling merupakan teknik pengumpulan

informasi dari anggota populasi yang dengan senang hati bersedia memberikan informasi tersebut (Sekaran, 2017). Kuesioner akan diberikan kepada pimpinan NN Group, kemudian pimpinan NN Group menyebarkan kuesioner kepada karyawan yang bersedia dan mampu mengisi kuesioner tersebut. Purposive sampling merupakan teknik pengambilan sampel berdasarkan pertimbangan tertentu (Sugiyono, 2017). Dalam penelitian ini, pertimbangan pengambilan sampel adalah berdasarkan kriteria karyawan yaitu karyawan yang telah bekerja di NN Group minimal selama 6 bulan.

F. Teknik Pengumpulan Data

Pengumpulan data menggunakan kuesioner untuk memperoleh data primer. Data primer merupakan data yang diperoleh langsung dari subjek penelitian dengan menggunakan alat pengambilan atau alat pengukuran data yang dilakukan secara langsung pada subjek sebagai sumber infromasi untuk data yang dicari (Wiyono, 2011). Data primer tersebut diperoleh dari jawaban kuisioner yang telah disebarkan dan diisi oleh seluruh karyawan di NN Group. Pernyataan yang diajukan diukur menggunakan skala Likert dan bersifat tertutup. Data yang dikumpulkan, yaitu jawaban responden tentang gaya kepemimpinan, budaya organisasi, system pengendalian internal, dan

fraud yang ditujukan kepada seluruh karyawan.

Pengukuran sikap responden terhadap setiap pertanyaan atau pernyataan menggunakan skala Likert. Skala ini digunakan jika peneliti ingin mendapatkan data mengenai bobot setiap jawaban yang telah diberikan oleh responden (Wiyono, 2011). Sugiyono (2017) menyatakan bahwa skala Likert digunakan untuk mengukur pendapat, sikap, dan persepsi seseorang atau sekelompok orang tentang suatu fenomena sosial. Dengan skala Likert, variabel yang akan diukur kemudian dijabarkan menjadi indikator variabel.

Untuk mengukur sikap responden terhadap setiap pernyataan menggunakan skala Likert 1-5 sebagai berikut:

1 = Sangat tidak sesuai 2 = Tidak sesuai

3 = Cukup sesuai 4 = Sesuai

5 = Sangat sesuai

Responden cukup memberi tanda silang (𝑋) pada kotak pilihan pernyataan yang dianggap paling sesuai dengan kondisi yang sesungguhnya.

G. Variabel Penelitian, Indikator Variabel, dan Pengukuran Variabel

1. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari empat variabel, yaitu :

a) Variabel terikat (dependent variable)

Sesuai dengan masalah yang akan diteliti, maka yang akan menjadi variabel terikat (dependent variable) adalah risiko

fraud.

b) Variabel bebas (independent variable)

Variabel bebas (independent variable) dalam penelitian ini terdiri dari dua variabel yaitu gaya kepemimpinan, budaya

organisasi, dan efektivitas sistem pengendalian

a) Gaya Kepemimpinan

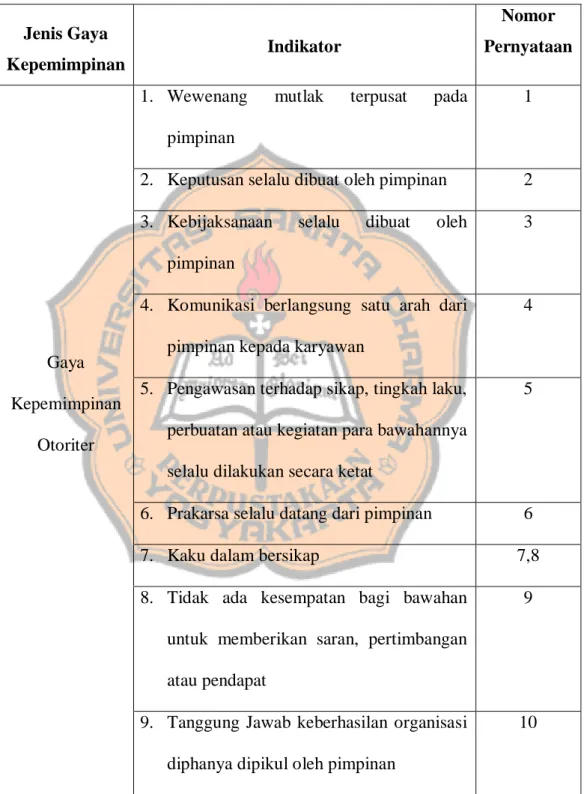

Tabel 3.1 Indikator Gaya Kepemimpinan

Jenis Gaya Kepemimpinan Indikator Nomor Pernyataan Gaya Kepemimpinan Otoriter

1. Wewenang mutlak terpusat pada

pimpinan

1

2. Keputusan selalu dibuat oleh pimpinan 2

3. Kebijaksanaan selalu dibuat oleh

pimpinan

3

4. Komunikasi berlangsung satu arah dari pimpinan kepada karyawan

4

5. Pengawasan terhadap sikap, tingkah laku, perbuatan atau kegiatan para bawahannya selalu dilakukan secara ketat

5

6. Prakarsa selalu datang dari pimpinan 6

7. Kaku dalam bersikap 7,8

8. Tidak ada kesempatan bagi bawahan untuk memberikan saran, pertimbangan atau pendapat

9

9. Tanggung Jawab keberhasilan organisasi diphanya dipikul oleh pimpinan

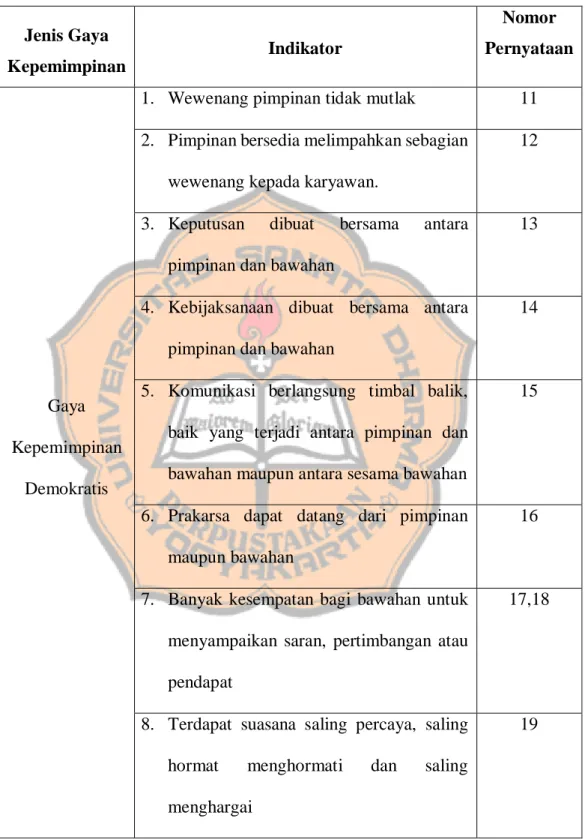

Tabel 3.1 Indikator Gaya Kepemimpinan (sambungan) Jenis Gaya Kepemimpinan Indikator Nomor Pernyataan Gaya Kepemimpinan Demokratis

1. Wewenang pimpinan tidak mutlak 11

2. Pimpinan bersedia melimpahkan sebagian wewenang kepada karyawan.

12

3. Keputusan dibuat bersama antara

pimpinan dan bawahan

13

4. Kebijaksanaan dibuat bersama antara pimpinan dan bawahan

14

5. Komunikasi berlangsung timbal balik, baik yang terjadi antara pimpinan dan bawahan maupun antara sesama bawahan

15

6. Prakarsa dapat datang dari pimpinan maupun bawahan

16

7. Banyak kesempatan bagi bawahan untuk menyampaikan saran, pertimbangan atau pendapat

17,18

8. Terdapat suasana saling percaya, saling

hormat menghormati dan saling

menghargai

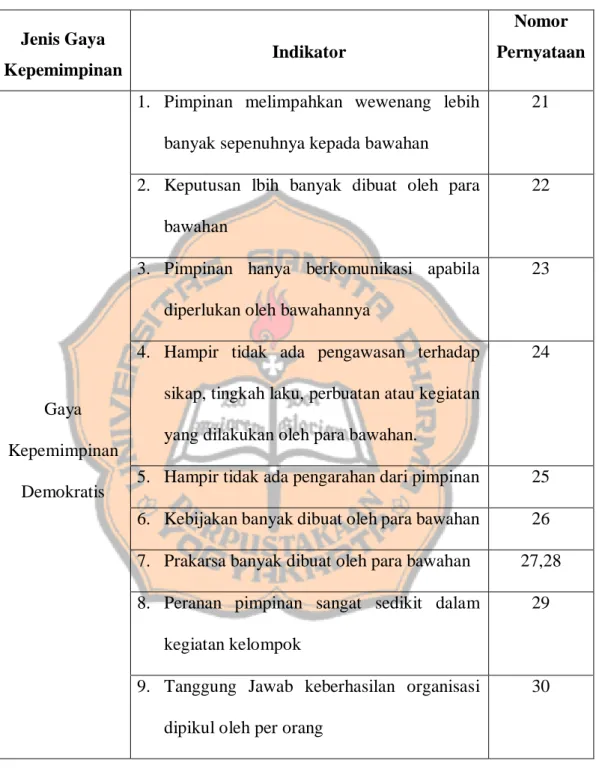

Tabel 3.1 Indikator Gaya Kepemimpinan (sambungan) Jenis Gaya Kepemimpinan Indikator Nomor Pernyataan Gaya Kepemimpinan Demokratis

1. Pimpinan melimpahkan wewenang lebih banyak sepenuhnya kepada bawahan

21

2. Keputusan lbih banyak dibuat oleh para bawahan

22

3. Pimpinan hanya berkomunikasi apabila diperlukan oleh bawahannya

23

4. Hampir tidak ada pengawasan terhadap sikap, tingkah laku, perbuatan atau kegiatan yang dilakukan oleh para bawahan.

24

5. Hampir tidak ada pengarahan dari pimpinan 25

6. Kebijakan banyak dibuat oleh para bawahan 26

7. Prakarsa banyak dibuat oleh para bawahan 27,28

8. Peranan pimpinan sangat sedikit dalam kegiatan kelompok

29

9. Tanggung Jawab keberhasilan organisasi dipikul oleh per orang

30

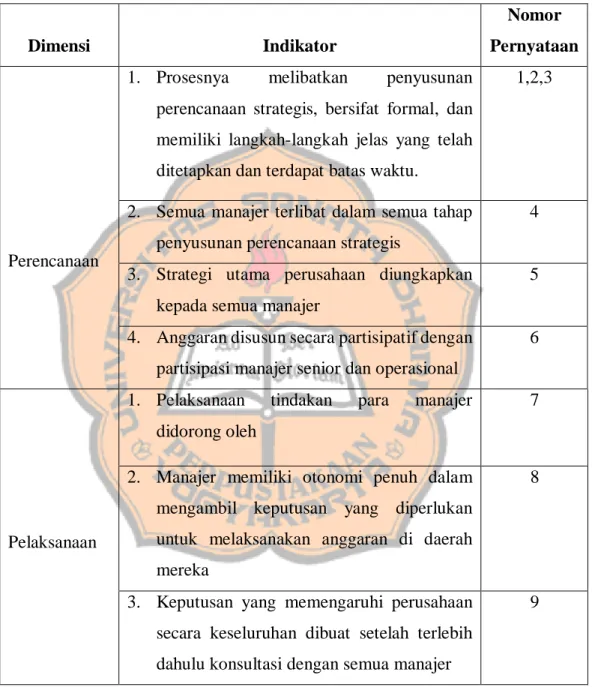

b) Budaya Organisasi

Tabel 3.2 Indikator Budaya Organisasi

Dimensi Indikator

Nomor Pernyataan

Perencanaan

1. Prosesnya melibatkan penyusunan

perencanaan strategis, bersifat formal, dan memiliki langkah-langkah jelas yang telah ditetapkan dan terdapat batas waktu.

1,2,3

2. Semua manajer terlibat dalam semua tahap penyusunan perencanaan strategis

4

3. Strategi utama perusahaan diungkapkan kepada semua manajer

5

4. Anggaran disusun secara partisipatif dengan partisipasi manajer senior dan operasional

6

Pelaksanaan

1. Pelaksanaan tindakan para manajer

didorong oleh

7

2. Manajer memiliki otonomi penuh dalam mengambil keputusan yang diperlukan untuk melaksanakan anggaran di daerah mereka

8

3. Keputusan yang memengaruhi perusahaan secara keseluruhan dibuat setelah terlebih dahulu konsultasi dengan semua manajer

Tabel 3.2 Indikator Budaya Organisasi (sambungan) Dimensi Indikator Nomor Pernyataan Pelaksanaan

4. Ketika menerapkan anggaran, manajer selalu menekankan tujuan utama perusahan, bahkan jika itu berarti “kerugian” untuk daerah mereka sendiri

10

5. Jumlah anggaran digunakan sebagai

parameter untuk mengevaluasi kinerja

manajer di perusahaan

11

Kontrol

1. Terdapat komitmen yang kuat dari manajer untuk memantau dan mengontrol pencapaian target yang direncanakan

12

2. Manajer harus menyampaikan ke atasan

mereka penyimpangan antara yang

direncanakan dan hasil yang dicapai

13

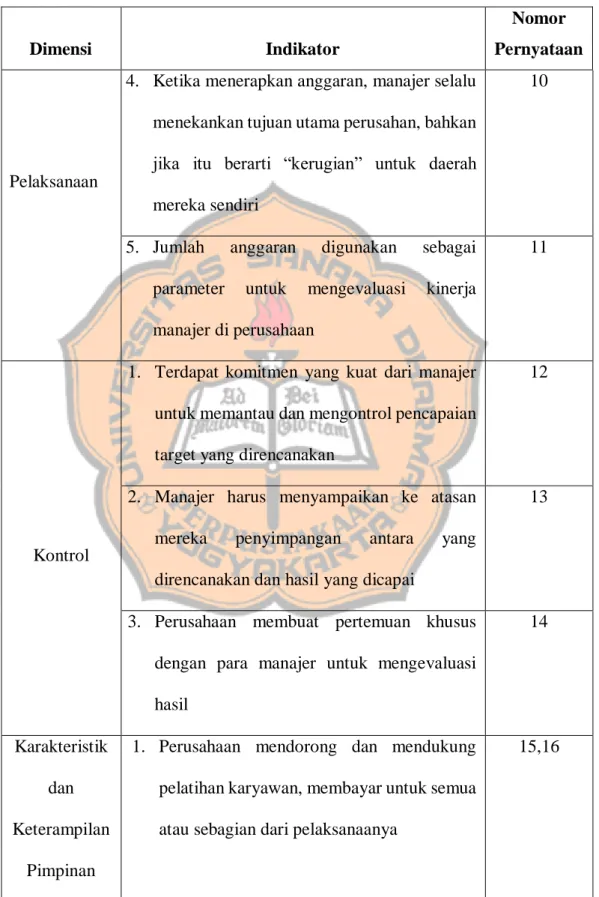

3. Perusahaan membuat pertemuan khusus dengan para manajer untuk mengevaluasi hasil 14 Karakteristik dan Keterampilan Pimpinan

1. Perusahaan mendorong dan mendukung pelatihan karyawan, membayar untuk semua atau sebagian dari pelaksanaanya

Tabel 3.2 Indikator Budaya Organisasi (sambungan) Dimensi Indikator Nomor Pernyataan Karakteristik dan Keterampilan Pimpinan

2. Perusahaan menghargai ide-ide dari

karyawan

17

3. Dewan manajemen secara eksplisit

membangun sebuah hubungan interpersonal yang menyenangkan dengan para manajer senior.

18

Sumber : Robbins, 2003

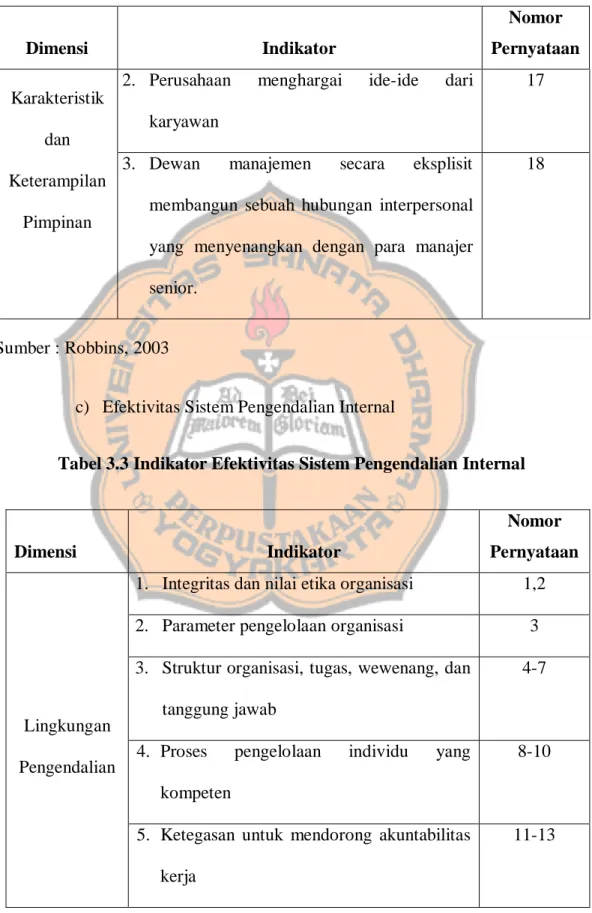

c) Efektivitas Sistem Pengendalian Internal

Tabel 3.3 Indikator Efektivitas Sistem Pengendalian Internal

Dimensi Indikator

Nomor Pernyataan

Lingkungan Pengendalian

1. Integritas dan nilai etika organisasi 1,2

2. Parameter pengelolaan organisasi 3

3. Struktur organisasi, tugas, wewenang, dan tanggung jawab

4-7

4. Proses pengelolaan individu yang

kompeten

8-10

5. Ketegasan untuk mendorong akuntabilitas kerja

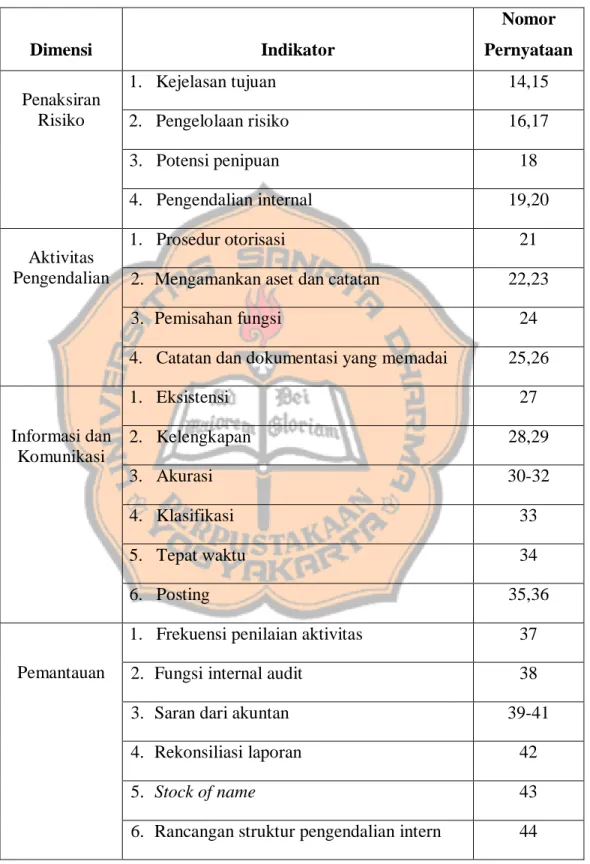

Tabel 3.3 Indikator Efektivitas Sistem Pengendalian Internal (sambungan) Dimensi Indikator Nomor Pernyataan Penaksiran Risiko 1. Kejelasan tujuan 14,15 2. Pengelolaan risiko 16,17 3. Potensi penipuan 18 4. Pengendalian internal 19,20 Aktivitas Pengendalian 1. Prosedur otorisasi 21

2. Mengamankan aset dan catatan 22,23

3. Pemisahan fungsi 24

4. Catatan dan dokumentasi yang memadai 25,26

Informasi dan Komunikasi 1. Eksistensi 27 2. Kelengkapan 28,29 3. Akurasi 30-32 4. Klasifikasi 33 5. Tepat waktu 34 6. Posting 35,36 Pemantauan

1. Frekuensi penilaian aktivitas 37

2. Fungsi internal audit 38

3. Saran dari akuntan 39-41

4. Rekonsiliasi laporan 42

5. Stock of name 43

6. Rancangan struktur pengendalian intern 44

d) Risiko Fraud

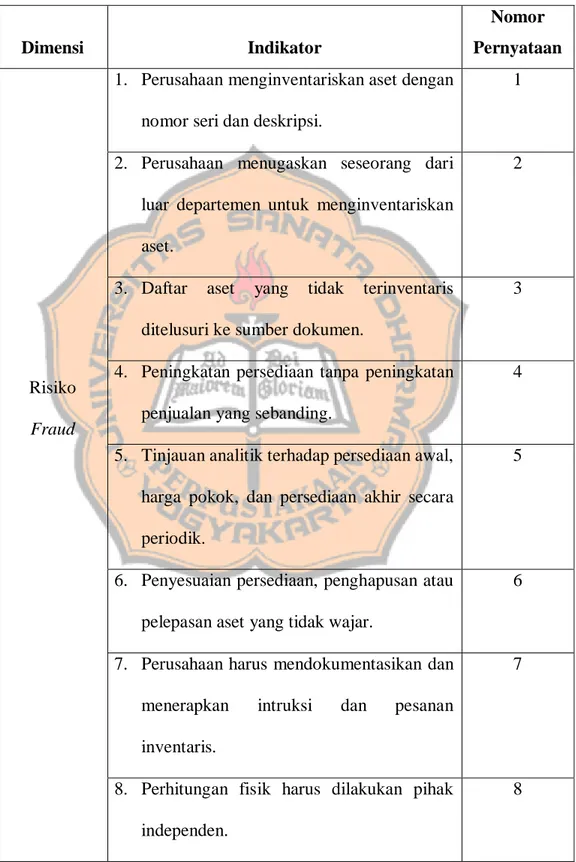

Tabel 3.4 Indikator Risiko Fraud

Dimensi Indikator

Nomor Pernyataan

Risiko

Fraud

1. Perusahaan menginventariskan aset dengan nomor seri dan deskripsi.

1

2. Perusahaan menugaskan seseorang dari luar departemen untuk menginventariskan aset.

2

3. Daftar aset yang tidak terinventaris ditelusuri ke sumber dokumen.

3

4. Peningkatan persediaan tanpa peningkatan penjualan yang sebanding.

4

5. Tinjauan analitik terhadap persediaan awal, harga pokok, dan persediaan akhir secara periodik.

5

6. Penyesuaian persediaan, penghapusan atau pelepasan aset yang tidak wajar.

6

7. Perusahaan harus mendokumentasikan dan

menerapkan intruksi dan pesanan

inventaris.

7

8. Perhitungan fisik harus dilakukan pihak independen.

Tabel 3.4 Indikator Risiko Fraud (sambungan) Dimensi Indikator Nomor Pernyataan Risiko Fraud

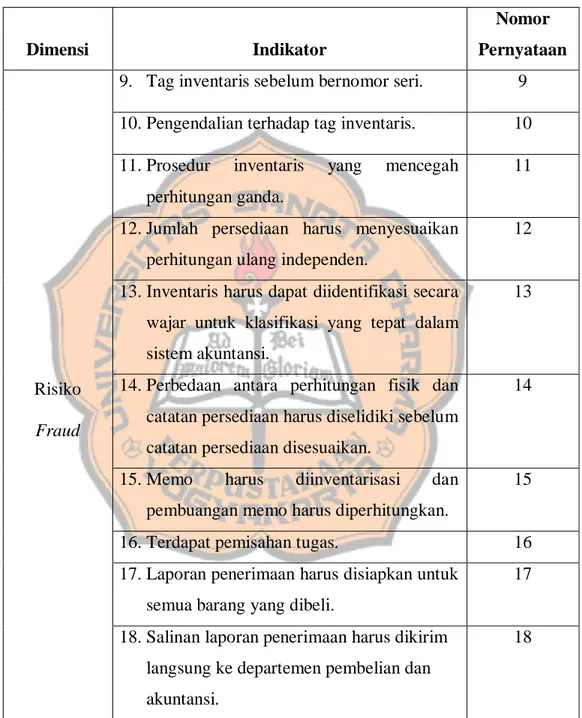

9. Tag inventaris sebelum bernomor seri. 9

10. Pengendalian terhadap tag inventaris. 10

11. Prosedur inventaris yang mencegah

perhitungan ganda.

11

12. Jumlah persediaan harus menyesuaikan perhitungan ulang independen.

12

13. Inventaris harus dapat diidentifikasi secara wajar untuk klasifikasi yang tepat dalam sistem akuntansi.

13

14. Perbedaan antara perhitungan fisik dan catatan persediaan harus diselidiki sebelum catatan persediaan disesuaikan.

14

15. Memo harus diinventarisasi dan

pembuangan memo harus diperhitungkan.

15

16. Terdapat pemisahan tugas. 16

17. Laporan penerimaan harus disiapkan untuk semua barang yang dibeli.

17

18. Salinan laporan penerimaan harus dikirim langsung ke departemen pembelian dan akuntansi.

Tabel 3.4 Indikator Risiko Fraud (sambungan) Dimensi Indikator Nomor Pernyataan Risiko Fraud

19. Departemen penerima persediaan harus diberi salinan pesanan pembelian pada semua item yang akan diterima.

19

20. Pengiriman sebagian harus dijelaskan pada

pesanan pembelian atau dilampirkan

sebagai lembar terpisah.

20

21. Laporan kelebihan, kekurangan, dan

kerusakan persediaan harus dilengkapi dan dikirim ke departemen pembelian dan akuntansi.

21

22. Jumlah bahan yang diterima harus dihitung

dan dibandingkan dengan pesanan

pembelian.

22

23. Perusahaan harus mendokumentasikan dan

menerapkan kebijakan tertulis yang

memungkinkan manajemen memeriksa semua meja, lemari arsip, dan wadah lain di properti perusahaan.

Tabel 3.4 Indikator Risiko Fraud (sambungan) Dimensi Indikator Nomor Pernyataan Risiko Fraud

24. Perusahaan harus mendokumentasikan dan

menerapkan kebijakan otorisasi

penghapusan peralatan yang memerlukan pengelolaan tertulis.

24

25. Perusahaan harus mendokumentasikan dan menerapkan kebijakan yang mewajibkan pemeriksaan paket, kotak, dan wadah lain sebelum meninggalkan tempat perusahaan.

25

26. Perusahaan harus secara berkala memantau pembuangan sampah dan tempat sampah.

26

27. Area pengiriman dan penerimaan harus diawasi secara memadai untuk mencegah pencurian.

27

28. Aset bernilai tinggi harus disimpan di area yang aman atau dipantau secara terus menerus.

28

29. Fungsi pengiriman harus terpisah dari fungsi pembelian dan inventaris.

29

30. Dokumen pengiriman harus diberi nomor terlebih dahulu dan diperhitungkan.

Tabel 3.4 Indikator Risiko Fraud (sambungan) Dimensi Indikator Nomor Pernyataan Risiko Fraud

31. Pesanan pengiriman harus disesuaikan dengan pesanan dan kontrak penjualan untuk mencegah persediaan dan skema vendor.

31

32. Pengiriman barang harus diwajibkan

memiliki pesanan penjualan resmi dan kontrak penjualan sebelum pengiriman.

32

33. Dokumen pengiriman harus diteruskan langsung ke departemen akuntansi untuk mencatat pengurangan inventaris dan biaya penjualan.

33

Sumber : ACFE-Fraud Risk Assesment, modul 11

3. Pengukuran Variabel a) Gaya Kepemimpinan

Gaya kepemimpinan terdiri dari tiga jenis gaya

kepemimpinan dengan masing-masing gaya kepemimpinan memiliki sembilan indikator (Tabel 3.1). Indikator-indikator tersebut diukur dengan menggunakan skala Likert 1-5.

Berikut adalah Tabel pedoman kategori variabel gaya kepemimpinan yang menunjukkan rentang skor dari masing-masing kategori.

Tabel 3.5 Pedoman Kategori Variabel Gaya Kepemimpinan

Skala Likert Rentang Skor Skala Likert Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Sangat tidak sesuai

Sepenuhnya tidak diterapkan 2 1,81 – 2,60 Tidak sesuai Sebagian besar tidak diterapkan 3 2,61 – 3,40 Cukup sesuai 50% diterapkan 4 3,41 – 4,20 Sesuai Sebagian besar diterapkan 5 4,21 – 5,00 Sangat sesuai Sepenuhnya diterapkan Sumber : Data Primer diolah berdasarkan Irianto, 2015

Rentang skor (Tabel 3.5) menunjukkan bahwa seberapa besar gaya kepemimpinan yang diterapkan di NN Group bagian pengadaan barang. Hal ini ditunjukkan melalui rata-rata sor tertinggi dari masing-masing jenis gaya kepemimpinan.

b) Budaya Organisasi

Budaya Organisasi diukur dengan empat dimensi (Tabel 3.2). Dimensi pertama yaitu perencanaan diukur menggunakan empat indikator, dimensi kedua yaitu pelaksanaan diukur menggunakan lima indikator, dimensi ketiga yaitu karakteristik dan keterampilan pimpinan diukur menggunakan tiga indikator.

Indikator-indikator tersebut diukur dengan menggunakan skala Likert 1-5. Berikut adalah tabel pedoman kategori variabel budaya organisasi yang menunjukkan kategori dari masing-masing dimensi pada budaya organisasi.

Tabel 3.6 Pedoman Kategori Budaya Organisasi

Skala Likert Rentang Skor Skala Likert Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Sangat tidak sesuai

Sangat tidak setuju 2 1,81 – 2,60 Tidak sesuai Tidak setuju 3 2,61 – 3,40 Cukup sesuai Cukup setuju 4 3,41 – 4,20 Sesuai Setuju 5 4,21 – 5,00 Sangat sesuai Sangat Setuju Sumber : Data Primer diolah berdasarkan Irianto, 2015

Pedoman kategori variabel budaya organisasi (Tabel 3.6) menunjukkan bahwa seberapa setujunya budaya organisasi yang ada di NN Group dikaitkan dengan dimensi-dimensi budaya organisasi Tabel 3.2). Hal ini ditunjukkan melalui rata-rata skor dari masing-masing dimensi budaya organisasi.

c) Efektivitas Sistem Pengendalian Internal

Variabel Efektivitas Sistem Pengendalian Internal diukur berdasarkan lima dimensi (Tabel 3.3). Dimensi pertama yaitu lingkungan pengendalian diukur menggunakan tujuh indikator, dimensi kedua yaitu penaksiran risiko diukur menggunakan tiga indikator, dimensi ketiga yaitu aktivitas pengendalian diukur menggunakan sebelas indikator, dimensi keempat yaitu informasi dan komunikasi diukur menggunakan empat indikator dan dimensi kelima yaitu pemantauan diukur menggunakan tiga indikator.

Indikator-indikator tersebut diukur dengan menggunakan skala Likert 1-5. Berikut adalah tabel pedoman kategori variabel budaya organisasi yang menunjukkan kategori dari masing-masing dimensi pada efektivitas sistem pengendalian internal.

Tabel 3.7 Pedoman Kategori Variabel Efektivitas Sistem Pengendalian Internal Skala Likert Rentang Skor Skala Likert

Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Dokumen tidak ada &

belum dilaksanakan

Sangat tidak efektif

2 1,81 – 2,60 Dokumen tidak ada &

pelaksanaan berjalan baik

Tidak efektif

3 2,61 – 3,40 Dokumen ada sebagian

& pelaksanaan berjalan sebagian

Cukup efektif

4 3,41 – 4,20 Dokumen cukup lengkap

& pelaksanaan berjalan sebagian

Efektif

5 4,21 – 5,00 Dokumen lengkap &

pelaksanaan berjalan sepenuhnnya

Sangat efektif

Sumber : Data Primer diolah berdasarkan Irianto, 2015

Pedoman kategori variabel efektivitas sistem pengendalian

internal (Tabel 3.7) menunjukkan bahwa seberapa efektif sistem pengendalian internal yang ada di NN Group. Hal ini ditunjukkan melalui rata-rata skor dari masing-masing dimensi efektivitas sistem pengendalian internal.

d) Risiko Fraud

Risiko fraud diukur menggunakan sebelas indikator (Tabel 3.4). Indikator-indikator tersebut diukur dengan menggunakan skala Likert 1-5. Berikut adalah tabel pedoman kategori variabel risiko

fraud yang menunjukkan kategori dari masing-masing indikator

pada risiko fraud.

Tabel 3.8 Pedoman Kategori Variabel Risiko Fraud

Skala Likert Rentang Skor Skala Likert Deskripsi Skala Likert Kategori

1 1,00 – 1,80 Dokumen tidak ada &

belum dilaksanakan

Sangat besar

2 1,81 – 2,60 Dokumen tidak ada &

pelaksanaan berjalan baik

Besar

3 2,61 – 3,40 Dokumen ada sebagian

& pelaksanaan berjalan sebagian

Cukup kecil

4 3,41 – 4,20 Dokumen cukup

lengkap & pelaksanaan berjalan sebagian

Kecil

5 4,21 – 5,00 Dokumen lengkap &

pelaksanaan berjalan sepenuhnnya

Sangat kecil

Pedoman kategori variabel efektivitas sistem pengendalian internal (Tabel 3.8) menunjukkan bahwa seberapa efektif sistem pengendalian internal yang ada di NN Group. Hal ini ditunjukkan melalui rata-rata skor dari masing-masing dimensi efektivitas sistem pengendalian internal.

H. Teknik Analisis Data

Sebelum menguji pengaruh dari variabel independen terhadap variabel dependen, peneliti terlebih dahulu mengidentifikasi jenis gaya kepemimpinan yang digunakan di NN Group. Hal ini guna mengetahui jenis gaya kepemimpinan yang paling dominan di Belitung Distribusindoraya.

Data dianalisis menggunakan analisis statistik deskriptif dan inferensial. Statistik deskriptif merupakan statisik yang menggambarkan fenomena atau karakteristik dari data yang telah dikumpulkan tanpa adanya kesimpulan yang berlaku untuk digeneralisasikan. Statistik inferensial atau statistik induktif adalah teknik statistik yang digunakan untuk melakukan analisis data sampel dan hasilnya diberlakukan untuk populasi (Wiyono, 2011). Jika penelitian menggunakan sampel, analisisnya tidak cukup hanya menggunakan statistik deskriptif tetapi juga menggunakan statisik inferensial (Wiyono, 2011).

Metode analisis dalam penelitian ini dilakukan dengan

menggunakan regresi linear berganda untuk mengetahui pengaruh dan juga hubungan antara variabel independen terhadap variabel dependen. Setelah memberikan skor pada seluruh jawaban dari responden dengan

menggunakan skala Likert, selanjutnya data diolah menggunakan program SPSS 22.

1. Uji Reliabilitas dan Uji Validitas a. Uji Validitas

Pengujian Validitas adalah pengujian yang

menyangkut seberapa baik teknik, instrumen atau proses pengukuran atas suatu objek yang harus diukur (Sudana, 2017). Apabila suatu instrumen dapat digunakan untuk mengukur apa yang seharusnya diukur, artinya instrumen tersebut valid (Sugiyono, 2017). Menurut Ghozali (2016), uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner, hasil kuesioner setiap pertanyaan yang mampu mengungkapkan sesuatu yang diukur dinyatakan sah. Pengujian Validitas sebuah kuesioner dilakukan dengan membandingkan antara nilai r hitung dengan r tabel taraf signifikansi yang digunakan 5%, instrumen dinyatakan valid apabila r hitung > r tabel dan sebaliknya instrumen dinyatakan tidak valid apabila r hitung < r tabel.

b. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang menyangkut seberapa baik atau konsisten suatu alat ukur dalam mengukur apapun yang diukur (Sudana, 2018). Suatu alat

ukur (kuesioner) dinyatakan reliabel atau handal apabila jawaban dari responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2016). Ghozali (2016) menyatakan bahwa suatu variabel dinyatakan reliabel apabila nilai Cronbach Alpha >0,60.

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistic yang harus dipenuhi dalam melakukan analisis regresi linear berganda yang berbasis ordinary least square (OLS) (Kurniawan, 2014). Beberapa alat uji yang dilakukan dalam uji asumsi klasik diantaranya:

a. Uji Normalitas

Uji Normalitas adalah pengujian yang digunakan untuk melihat apakah nilai residual terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi normal (Kurniawan, 2014). Uji normalitas data dilakukan dengan menggunakan One Sample Kolmogorov Smirnov yaitu dengan ketentuan: apabila nilai signifikan > 0,05 maka data terdistribusi normal (Priyatno, 2018) .

b. Uji Multikolinearitas

Uji Multikolinearitas merupakan pengujian yang bertujuan untuk menguji korelasi antar variabel bebas dalam sebuah model regresi (Ghozali, 2016). SPSS menyediakan menu nilai Variance

Inflation Factor atau VIF sebagai cara untuk mendeteksi potensi

multikolinearitas. Apabila nilai VIF di bawah 10, mengindikasikan bahwa tidak terjadi multikolinearitas antar variabel independen (Sudana, 2018)

c. Uji Heterokedastisitas

Uji heterokedastisitas adalah pengujian yang bertujuan untuk melihat apakah terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Kurniawan, 2014). Pendeteksian ada tidaknya heteroskedastisitas menggunakan uji Glejser yang dilakukan dengan cara mengregresikan antara variabel indenpenden dengan nilai absulut residualnya. Apabila nilai signifikansi antar variabel dependen dengan absolut residual > 0,05, maka tidak terjadi gejala heteroskedastisitas. (Ghozali, 2016).

3. Analisis Regresi Linear Berganda

Analisis regresi linear berganda merupakan analisis yang digunakan untuk mengetahui ada atau tidaknya pengaruh yang signifikan secara parsial atau simultan antara dua atau lebih variabel independen terhadap satu variabel dependen, mengetahui bagaimana pengaruhnya (positif atau negatif) dan mengetahui seberapa besar pengaruhnya serta memprediksi nilai variabel dependen dengan menggunakan variabel independen (Priyatno,

2018). Persamaan regresi Linear berganda yang digunakan dalam penelitian ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan: Y = Risiko Fraud a = Konstanta b1b2b3 = Koefisien Regresi X1 = Gaya Kepemimpinan X2 = Budaya Organisasi

X3 = Efektivitas Sistem Pengendalian Internal

e = error

4. Pengujian Hipotesis

a. Koefisien Determinan (R2)

Koefisien determinasi R2 merupakan pengujian yang

digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel dependen (Ghozali, 2016). Nilai koefisien determinasi adalah nol dan

satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2016).

b. Uji F (Uji Simultan)

Menurut Ghozali (2016) Uji F merupakan pengujian yang bertujuan untuk mengetahui apakah variabel bebas

(independen) secara bersama–sama atau simultan

berpengaruh terhadap variabel terikat (dependen). Prosedur yang digunakan adalah sebagai berikut :

1. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas (n - k), dimana n : jumlah pengamatan dan k : jumlah variabel independen.

2. Kriteria keputusan :

- Uji Kecocokan model ditolak jika α > 0,05 - Uji Kecocokan model diterma jika α < 0,05 3. Hipotesis :

- H0 : b1 = b2 = b3 = 0 (Gaya kepemimpinan, budaya organisasi dan efektivitas sistem pengendalian internal secara simultan tidak berpengaruh terhadap keunggulan bersaing).

- Ha : b1 ≠ b2 ≠ b3 ≠ 0 (Gaya kepemimpinan, budaya organisasi dan efektivitas sistem pengendalian internal secara simultan tidak berpengaruh terhadap keunggulan bersaing).

c. Uji t (Uji Parsial)

Uji t merupakan pengujian yang digunakan untuk melihat pengaruh dari masing-masing variabel bebas (independen) secara parsial terhadap variabel terikat (dependen). Selain itu, uji t dapat menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. H0 merupakan suatu variabel indenpenden bukan merupakan suatu penjelas yang signifikan terhadap variabel dependen. HA merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali, 2016). Langkah-langkah pengujian sebagai berikut:

1. Menentukan hipotesis masing-masing kelompok: H0 = Variabel independen secara parsial atau individu tidak berpengaruh terhadap variabel dependen.

H1 = Variabel independen secara parsial atau individu memiliki pengaruh terhadap variabel dependen.

2. Membandingkan nilai t hitung dengan t tabel dengan kriteria sebagai berikut: Jika t- hitung < t-tabel, variabel independen secara individual tidak berpengaruh terhadap variabel dependen (H0 diterima). Sedangkan jika t- hitung > t-tabel, variabel independen secara