ANALYSIS OF FACTORS AFFECTING THE PRACTICE INCOME SMOOTHING IN MANUFACTURING SECTOR CONSUMER GOODS INDUSTRY LISTED IN BEI

(PERIOD 2007-2011) Fadlillah Firdaus

Undergraduate Program, Faculty of Economics Gunadarma University

http://www.gunadarma.ac.id

Keywords: Income Smoothing, Company Size, Net Profit Margin, Return on Assets, Financial Leverage, Debt to Equity Ratio.

ABSTRACT

Income smoothing is a common practice carried out by managers to reduce fluctuations in earnings, which are expected to have beneficial effects for the evaluation of management performance. The purpose of this study was to examine the factors that affect the practice of income smoothing among which the company size, net profit margin, return on assets, financial leverage and debt to equity. Based on the results of univariate analysis using the Mann-Whitney Test there are differences in (company Size, Net Profit Margin, Return on Assets, and Debt Ratio toEquity) between companies that make profits by smoothing practices that do not make the practice of smoothing earnings. In the multivariate analysis simultaneously and separately for the five independent variables, only the variable magnitude of the Company Size and Return on Assets which significantly influence earnings smoothing.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK INCOME SMOOTHING PADA PERUSAHAAN MANUFAKTUR SEKTOR CONSUMER GOODS

INDUSTRY YANG TERDAFTAR DI BEI ( PERIODE TAHUN 2007-2011) Fadlillah Firdaus

Fakultas Ekonomi Universitas Gunadarma ABSTRAK

Perataan laba adalah praktik yang umum dilakukan oleh manajer perusahaan untuk mengurangi fluktuasi laba, yang diharapkan mempunyai pengaruh yang bermanfaat bagi evaluasi kinerja manajemen. Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang mempengaruhi terjadinya praktek perataan laba diantaranya yaitu Company Size, NPM, ROA, Financial Leverage dan DER terhadap praktek perataan laba. Berdasarkan hasil analisis univariate yang menggunakan Mann-Whitney Test terdapat perbedaan ( Size, Net Profit Margin, Return on Asset, dan Debt toEquity Ratio) antara perusahaan yang melakukan praktik perataan laba dengan yang tidak melakukan praktik perataan laba. Pada Analisis multivariate secara serentak maupun terpisah terhadap kelima variabel independen, ternyata hanya variabel Company Size dan Return on Asset yang berpengaruh secara signifikan terhadap perataan laba.

Kata Kunci: Perataan Laba, Besaran Perusahaan, Net Profit Margin, Return On Asset, Financial Leverage, dan Debt to Equity Ratio.

ABSTRACT

Income smoothing is a common practice carried out by managers to reduce fluctuations in earnings, which are expected to have beneficial effects for the evaluation of management performance. The purpose of this study was to examine the factors that affect the practice of income smoothing among which the company size, net profit margin, return on assets, financial leverage and debt to equity. Based on the results of univariate analysis using the Mann-Whitney Test there are differences in (company Size, Net Profit Margin, Return on Assets, and Debt Ratio toEquity) between companies that make profits by smoothing practices that do not make the practice of smoothing earnings. In the multivariate analysis simultaneously and separately for the five independent variables, only the variable magnitude of the Company Size and Return on Assets which significantly influence earnings smoothing.

Keywords: Income Smoothing, Company Size, Net Profit Margin, Return on Assets, Financial Leverage, Debt to Equity Ratio.

PENDAHULUAN

Perhatian pengguna laporan keuangan hanya ditunjukkan kepada informasi laba, tanpa memperhartikan bagaimana laba tersebut dihasilkan. Hal ini mendorong manajemen perusahaan untuk melakukan beberapa tindakan yang disebut manajemen atas laba (earning management). Satu pola manajemen laba yang umum digunakan perusahaan untuk tujuan tertentu adalah perataan laba (income smoothing), hal ini dilakukan manajemen agar laporan keuangan perusahaan tidak mencerminkan kedaan yang sebenarnya tentang hal-hal yang terjadi di perusahaan yang seharusnya diketahui oleh pemakai laporan keuangan perusahaan.

Usaha perataan laba dilakukan dengan meningkatkan jumlah laba yang dilaporkan, apabila laba yang seharusnya dilaporkan lebih kecil dari laba normal atau sebaliknya dengan menurunkan jumlah laba yang dilaporkan jika laba yang seharusnya dilaporkan lebih besar dari laba normal. Tindakan perataan laba merupakan tindakan yang umum dilakukan oleh berbagai perusahaan sebagai usaha untuk mengurangi fluktuasi laba yang dilaporkan. Namun demikian, tindakan perataan laba yang dilakukan manajemen perusahaan harus dilakukan secara hati-hati karena apabila dilakukan secara sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang menyesatkan.

Berbagai macam faktor yang mempengaruhi perataan laba suatu perusahaan sangatlah beragam, adapun faktor-faktor yang pernah diukur oleh peneliti terdahulu antara lain ukuran perusahaan, profitabilitas, sektor industri, harga saham, leverage operasi, dan rencana bonus. Tetapi dalam beberapa hal, hasil dari penelitian tersebut berbeda meskipun variabel yang diukur sama.Dengan diketahuinya faktor-faktor apa saja yang mempengaruhi perataan laba diharapkan investor lebih teliti dalam memperhatikan seluruh laporan keuangan, tidak hanya terpusat pada informasi laba, dan prosedur apa saja yang dilakukan manajemen untuk menghasilkan informasi tersebut. Sehingga investor tidak melakukan kesalahan dalam mengambil keputusan.

TINJAUAN PUSTAKA

Perataan laba dapat dipandang sebagai upaya yang secara sengaja dimaksudkan untuk menormalkan laba dalam rangka mencapai kecenderungan atau tingkat yang diinginkan. Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga saham perusahaan (Assih dkk., 2000).

Menurut Fudenberg dan Tirole (1995) dalam Syahriana (2006: 14), perataan laba adalah proses manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan kelihatan stabil.

Tipe-tipe Perataan Laba

Menurut Eckel (1981) dalam syahriana (2006) terdapat dua jenis perataan laba yaitu naturally smooth dan intentionally smooth. Intentionally smooth terbagi atas artificial smoothing dan real smoothing. Aliran perataan laba yang alami (naturally income smoothing) secara sederhana mempunyai implikasi bahwa sifat proses perolehan laba itu sendiri yang menghasilkan suatu aliran penghasilan atau laba yang rata. Tipe perataan laba ini akan terjadi begitu saja tanpa intervensi pihak manapun. Berbeda dengan perataan laba secara alami, perataan laba yang disengaja (intentionally income smoothing) mengandung intervensi manajemen.

Faktor-Faktor yang Mempengaruhi Perataan Laba

Penelitian ini akan menguji beberapa faktor yang diduga mempengaruhi perilaku perataan laba :

• Besaran perusahaan adalah skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain : total aktiva, log size, nilai pasar saham, dan lain-lain.

• Net profit margin adalah suatu pengukuran dari rasio antara laba bersih setelah pajak dengan total penjualan.

• Return on Asset adalah rasio yang diukur dengan perbandingan antara laba sebelum pajak dengan total aktiva perusahaan.

• Financial leverage adalah suatu pengukuran dari rasio antara total hutang dengan total aktiva. Financial leverage diukur dengan debt to total assets.

• Debt to equity merupakan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang.

METODE PENELITIAN

Populasi dan sampel yang digunakan dalam penelitian ini adalah perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel yang digunakan adalah metode purposive sampling yaitu sampel dipilih atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan.

Untuk menguji hipotesis penelitian, terdapat variabel terikat yaitu tindakan perataan laba, sedangkan variabel bebas terdiri dari company size, net profit margin, return on asset, financial leverage dan debt to equity.

Teknik Analisis Data

Metode statistik yang akan digunakan dalam pengujian hipotesa penelitian ini adalah statistik deskriptif (seperti mean, dan deviasi standar) yang berguna untuk mengetahui karakteristik dari perusahaan yang dijadikan sampel. Metode statistik yang kedua adalah statistik inferensi yaitu Pengujian univariate seperti uji normalitas dengan menggunakan One Sample Kolmogorov-Smirnov Test, Mann-Whitney Test, dan Independent Sampel t-Test dan pengujian multivariate, berupa regresi logistik (logistic regression) dimana dalam pengujian ini dilakukan dengan dua tahap, yaitu pengujian secara serentak dan pengujian secara terpisah.

PEMBAHASAN

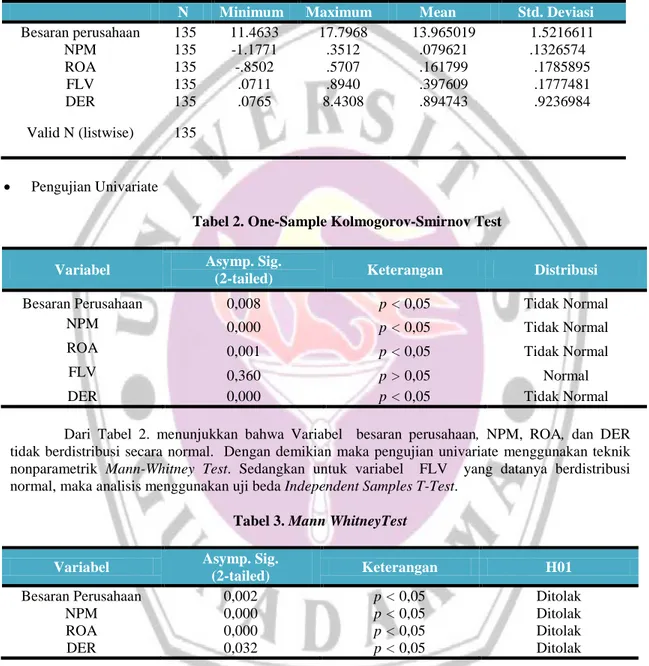

Dari sampel 27 perusahaan dengan waktu pengamatan 5 tahun didapat hasil sebagai berikut: Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviasi

Besaran perusahaan 135 11.4633 17.7968 13.965019 1.5216611 NPM 135 -1.1771 .3512 .079621 .1326574 ROA 135 -.8502 .5707 .161799 .1785895 FLV 135 .0711 .8940 .397609 .1777481 DER 135 .0765 8.4308 .894743 .9236984 Valid N (listwise) 135 • Pengujian Univariate

Tabel 2. One-Sample Kolmogorov-Smirnov Test

Variabel Asymp. Sig.

(2-tailed) Keterangan Distribusi

Besaran Perusahaan 0,008 p < 0,05 Tidak Normal

NPM 0,000 p < 0,05 Tidak Normal

ROA 0,001 p < 0,05 Tidak Normal

FLV 0,360 p > 0,05 Normal

DER 0,000 p < 0,05 Tidak Normal

Dari Tabel 2. menunjukkan bahwa Variabel besaran perusahaan, NPM, ROA, dan DER tidak berdistribusi secara normal. Dengan demikian maka pengujian univariate menggunakan teknik nonparametrik Mann-Whitney Test. Sedangkan untuk variabel FLV yang datanya berdistribusi normal, maka analisis menggunakan uji beda Independent Samples T-Test.

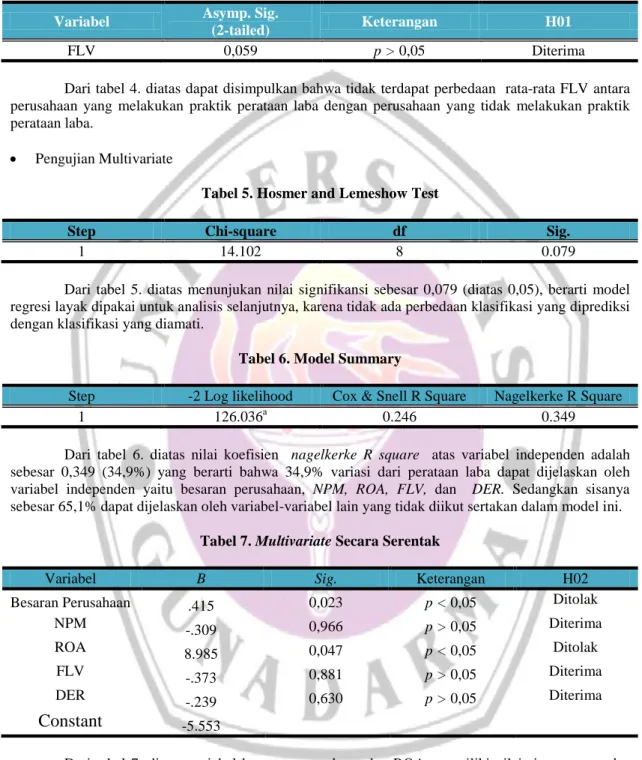

Tabel 3. Mann WhitneyTest

Variabel Asymp. Sig.

(2-tailed) Keterangan H01

Besaran Perusahaan 0,002 p < 0,05 Ditolak

NPM 0,000 p < 0,05 Ditolak

ROA 0,000 p < 0,05 Ditolak

DER 0,032 p < 0,05 Ditolak

Dari tabel 3. diatas dapat disimpulkan bahwa terdapat perbedaan rata-rata yang signifikan antara variabel besaran perusahaan, NPM, ROA, dan DER pada perusahaan yang melakukan praktik perataan laba dengan yang tidak melakukan praktik perataan laba.

Tabel 4. Independent Sample T Test

Variabel Asymp. Sig.

(2-tailed) Keterangan H01

FLV 0,059 p > 0,05 Diterima

Dari tabel 4. diatas dapat disimpulkan bahwa tidak terdapat perbedaan rata-rata FLV antara perusahaan yang melakukan praktik perataan laba dengan perusahaan yang tidak melakukan praktik perataan laba.

• Pengujian Multivariate

Tabel 5. Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 14.102 8 0.079

Dari tabel 5. diatas menunjukan nilai signifikansi sebesar 0,079 (diatas 0,05), berarti model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Tabel 6. Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 126.036a 0.246 0.349

Dari tabel 6. diatas nilai koefisien nagelkerke R square atas variabel independen adalah sebesar 0,349 (34,9%) yang berarti bahwa 34,9% variasi dari perataan laba dapat dijelaskan oleh variabel independen yaitu besaran perusahaan, NPM, ROA, FLV, dan DER. Sedangkan sisanya sebesar 65,1% dapat dijelaskan oleh variabel-variabel lain yang tidak diikut sertakan dalam model ini.

Tabel 7. Multivariate Secara Serentak

Variabel B Sig. Keterangan H02

Besaran Perusahaan .415 0,023 p < 0,05 Ditolak

NPM -.309 0,966 p > 0,05 Diterima

ROA 8.985 0,047 p < 0,05 Ditolak

FLV -.373 0,881 p > 0,05 Diterima

DER -.239 0,630 p > 0,05 Diterima

Constant

-5.553Dari tabel 7. diatas variabel besaran perusahaan dan ROA memiliki nilai sig. atau ρ-value lebih kecil dari 0,05 sehingga H02 ditolak dan sebaliknya Ha2 diterima yang berarti variabel tersebut berpengaruh secara signifikan pada praktik perataan laba. Sedangkan variabel NPM, FLV, dan DER memiliki nilai sig. atau ρ-value lebih besar dari 0,05 sehingga H02 diterima dan sebaliknya Ha2

Kemudian persamaan dari variabel dependent dan variabel independent berdasarkan persamaan logistik sebagai berikut :

Perataan Laba = -5,553 + 0,415 (SIZE) + 8,985 (ROA)

Selanjutnya, untuk lebih meyakinkan hasil pengujian multivariate secara serentak, dilakukan pengujian multivariate secara terpisah (backward stepwise), yaitu dengan mengeluarkan satu variabel yang memiliki nilai sig. terbesar. Proses ini terus berlanjut ke tahap berikutnya dan berakhir dimana tidak ada lagi variabel yang dikeluarkan. Jadi hanya tersisa variabel yang mempunyai pengaruh signifikan terhadap praktik perataan laba.

Tabel 8. Multivariate Secara Terpisah Tahap I

Variabel Sig. Keterangan H02

Besaran Perusahaan 0,013 p < 0,05 Ditolak

ROA 0,000 p < 0,05 Ditolak

FLV 0,882 p > 0,05 Diterima

DER 0,655 p > 0,05 Diterima

Dari tabel diatas variabel besaran perusahaan dan ROA memiliki nilai sig. lebih kecil dari 0,05 yang berarti terdapat pengaruh, sedangkan variabel FLV dan DER memiliki nilai sig. lebih besar dari 0,05 yang berarti tidak terdapat pengaruh. Kemudian tahap selanjutnya variabel FLV memiliki nilai sig. paling besar dan karenanya dikeluarkan dari model.

Tabel 9. Multivariate Secara Terpisah Tahap II

Variabel Sig. Keterangan H02

Besaran Perusahaan 0,013 p < 0,05 Ditolak

ROA 0,000 p < 0,05 Ditolak

DER 0,280 p > 0,05 Diterima

Dari tabel diatas variabel besaran perusahaan dan ROA masih memiliki nilai sig. lebih kecil dari 0,05 yang berarti terdapat pengaruh, sedangkan variabel DER memiliki nilai sig. lebih besar dari 0,05 yang berarti tidak terdapat pengaruh. Kemudian tahap selanjutnya variabel DER memiliki nilai sig. paling besar dan karenanya dikeluarkan dari model.

Tabel 10. Multivariate Secara Terpisah Tahap III

Variabel Sig. Keterangan H02

Besaran Perusahaan 0,022 p < 0,05 Ditolak

ROA 0,000 p < 0,05 Ditolak

Dari tabel diatas menunjukkan bahwa nilai sig. untuk variabel besaran perusahaan dan ROA tetap lebih kecil dari 0,05 yang berarti H02 ditolak dan sebaliknya Ha2 diterima. Jadi dapat disimpulkan bahwa pengujian multivariate secara serentak dan terpisah memberikan hasil yang konsisten, dimana hanya variabel besaran perusahaan dan ROA yang mempunyai pengaruh signifikan terhadap praktik perataan laba.

KESIMPULAN

Dari hasil pengujian yang telah dilakukan terhadap perusahaan publik yaitu perusahaan manufaktur sektor consumer goods industry yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2011 terbukti bahwa telah terjadi praktik perataan laba yang dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian univariate pada hipotesis pertama (H01) dapat disimpulkan bahwa terdapat perbedaan ( besaran perusahaan, NPM, ROA, dan DER) antara perusahaan yang melakukan praktik perata laba dengan yang tidak melakukan praktik perata laba. Sedangkan variabel FLV tidak memiliki perbedaan yang signifikan antara perusahaan yang melakukan praktik perataan laba dengan perusahaan yang tidak melakukan parktik perataan laba.

2. Berdasarkan hasil pengujian multivariate secara serentak maupun terpisah pada hipotesis kedua (H02) diperoleh hasil bahwa variabel besaran perusahaan dan ROA berpengaruh terhadap praktik perataan laba. Sedangkan variabel NPM, FLV, dan DER tidak berpengaruh terhadap praktik perataan laba.

Saran

Sebaiknya sebelum berinvestasi investor atau calon investor melihat nilai variabel besaran perusahaan dan ROA perusahaan tersebut. Semakin besar nilai besaran perusahaan maka terjadi kemungkinan perusahaan tersebut melakukan praktik perataan laba. Dan semakin kecil nilai ROA maka terjadi kemungkinan perusahaan tersebut akan melakukan praktik perataan laba. Tetapi variabel NPM dan DER juga perlu diperhatikan karena diduga memberikan indikasi dalam mempengaruhi praktik perataan laba. Oleh karena itu, para investor maupun calon investor agar lebih teliti dalam menilai laporan keuangan.

DAFTAR PUSTAKA

Assih, P. & M. Gudono. 2000. “Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta”.Jurnal Riset Akuntansi Indonesia, vol. 3(1), hal. 35-53.

Belkaouli, Ahmed Riahi. 2007. Accounting Theory. Edisi Kelima.Jakarta : Salemba Empat.

Budiasih, Igan, 2009. “Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba”, Jurnal Akuntansi dan Bisnis, Vol. 4, No. 1: 1 – 14.

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Edisi Revisi. Jakarta: PT Raja Grafindo Persada. Ikatan Akuntan Indonesia (IAI). Standar Akuntansi Keuangan. Jakarta : Salemba Empat. 2004.

Juniarti dan Corolina, 2005. “Analisa Faktor-Faktor Yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) Pada Perusahaan-Perusahaan Go Public”, Jurnal Akuntansi dan Keuangan, Vol. 7, No. 2: 148 – 162.

Jatiningrum. 2000. “Analisis Faktor-faktor yang Berpengaruh terhadap Perataan Penghasilan atau Laba pada Perusahaan yang Terdaftar di BEJ”. Jurnal Bisnis dan Akuntansi. 2 (2). Agustus, h : 145 – 155.

Kasmir. 2008. “Analisis Laporan Keuangan”. Jakarta : Rajawali Pers.

Masodah, 2007. “Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya”, Proceeding PESAT, Vol. 2: A16 – A23.

Munawir, S, 2004. “Analisa Laporan Keuangan”. Yogyakarta : Liberty.

Prima, Sofia Dewi dan Carina, 2008. “Faktor-faktor Yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan Manufaktur Dan Lembaga Keuangan Lainnya Yang Terdaftar Di Bursa Efek Jakarta’, Jurnal Akuntansi, No. 02: 117 – 131.

Silviana 2009. ” Analysis of Income Smoothing: FactorsAffecting Income Smoothing In Manufacturing Sector and Manufacture of Basic Chemicals Listed in Stock Exchange Indonesia (2005-2009)”. Skripsi. Fakultas Ekonomi Universitas Gunadarma, Jakarta

Suwito, Edy dan Arleen Herawaty, 2005. “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba Yang Dilakukan oleh Perusahaan Yang Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi VIII Solo, 15 – 16 September.

Syahriana, Nani. 2006. ”Analisis Perataan Laba dan Faktor-Faktor Yang Mempengaruhi Pada Perusahaan Manufaktur di Bursa Efek Jakarta (2000 – 2004)”. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia,Yogyakarta

Uyanto, Stanislaus S. 2009. “Pedoman Analisis Data Dengan SPSS”, Yogyakarta : Graha Ilmu. Yusuf, Muhammad dan Soraya, 2004. “Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba

Pada Perusahaan Asing Dan Non Asing Di Indonesia”, ISSN 1410-2420, JAAI Vol 8 No.1. www.finance.yahoo.com

www.idx.com