ISSN: 2597-3991

AQLI

Lembaga Penelitian dan Penulisan Ilmiah

Jurnal Riset Finansial Bisnis

Volume 1, Nomor 1, 2017

Pengaruh profitabilitas dan kinerja lingkungan terhadap nilai perusahaan Isna Ardila

Hal. 21-30

DOI: 10.5281/zenodo.1066320

Informasi Artikel

Cara sitasi

Ardila, I. (2017). Pengaruh profitabilitas dan kinerja lingkungan terhadap nilai perusahaan. Jurnal Riset Finansial Bisnis, 1(1), 21-30. Retrieved from http:

http://ejurnal.id/index.php/jrfb/article/view/29 Atau,

Ardila, I. (2017). Pengaruh profitabilitas dan kinerja lingkungan terhadap nilai perusahaan. Jurnal Riset Finansial Bisnis, 1(1), 21-30. Retrieved from

http://ejurnal.id/index.php/jrfb/article/view/29. DOI: 10.5281/zenodo.1066320

Tautan permanen ke dokumen ini

© LPPI AQLI

Jurnal Riset Finansial Bisnis

Vol. 1 No.1 Hlm. 21-30

Pengaruh profitabilitas dan kinerja lingkungan terhadap nilai

perusahaan

Isna Ardila

Universitas Muhammadiyah Sumatera Utara Email: isnaardila@umsu.ac.id

ABSTRACT

Purposes The purpose of this study is to examine the effect of profitability and environmental performance on the value of the company, both partially and simultaneously.

Methods The sample of this study consists of 80 industrial companies listed on the Indonesia Stock Exchange in the period 2014 - 2015 with purposive sampling sampling technique. This research uses multiple linear regression as data analysis technique.

Findings The study results indicate that partially or simultaneously, there is no significant effect of profitability and environmental performance on the value of companies in industrial companies listed on the Indonesia Stock Exchange Period 2014 - 2015.

Keywords Profitability; Environmental performance; Company value.

PENDAHULUAN

Perusahaan industri sebagai pelaku bisnis memiliki harapan agar perusahaannya akan terus beroperasi sehingga tujuan perusahaan untuk selalu mendapatkan keuntungan dan memakmurkan pemilik perusahaan atau para pemilik saham dapat tercapai dengan cara memaksimalkan nilai perusahaan. Nilai perusahaan tercermin dari harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi dan akan diikuti oleh tingginya kemakmuran pemegang saham sehingga meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini, namun juga pada prospek perusahaan di masa mendatang (Hermuningsih, 2014).

Ada banyak faktor yang mempengaruhi nilai perusahaan. Dua diantaranya adalah profitabilitas dan kinerja lingkungan (Hermuningsih, 2014; Tjahjono, 2013; Suratno, Darsono & Mutmainah, 2006).

Pertama, faktor profitabilitas. Keuntungan perusahaan tercermin dari laba yang dihasilkan. Laba adalah sarana penting untuk mempertahankan kelangsungan hidup perusahaan, semakin tinggi laba yang dihasilkan maka perusahaan akan mampu bertahan hidup, tumbuh dan berkembang. Kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan disebut profitabilitas. Perusahaan yang secara berkala mampu meningkatkan profitabilitas maka

JRFB

© LPPI AQLI Jurnal Riset Finansial Bisnis Vol. 1 No.1 Hlm. 21-30saham akan diminati oleh investor dan akan diikuti dengan kenaikan harga saham (Hermuningsih, 2014).

Kedua, faktor kinerja lingkungan. Salah satu aspek dari kinerja perusahaan adalah kinerja lingkungan. Kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green) (Suratno, Darsono & Mutmainah, 2006). Kepedulian perusahaan dalam bidang lingkungan dapat memberikan nilai tambah bagi perusahaan (Tjahjono, 2013). Ini disebabkan karena kegiatan perusahaan dalam bidang pelestarian lingkungan akan mendatangkan sejumlah keuntungan, diantaranya ketertarikan pemegang saham dan stakeholder terhadap perusahaan akibat pengelolaan lingkungan yang bertanggungjawab (Pfleiger et al, 2005).

Berdasarkan alasan-alasan logis di atas maka perusahaan harus mampu menciptakan keseimbangan kepentingan antara pencapaian profit perusahaan dan dampak lingkungan untuk meningkatkan nilai perusahaan agar perusahaan terus berkembang dan keberlangsungan hidup perusahaan dapat terus berjalan.

Untuk itu, penelitian ini akan mengkaji tentang bagaimana pentingnya profitabilitas dan kinerja lingkungan dalam mempengaruhi nilai perusahaan. Sebagai sasaran penelitian, kajian ini mengambil kasus di perusahaan industri.

KAJIAN LITERATUR

Dalam bagian ini terdapat beberapa konsep yang dikaji untuk mendukung permasalahan penelitian, antara lain: nilai perusahaan, profitabilitas dan kinerja lingkungan. Ketiga hal tersebut dapat dilihat dalam bagian berikut ini.

Pertama, Nilai Perusahaan. Nilai perusahaan adalah berbagai kebijakan yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai melalui peningkatan kemakmuran pemilik dan para pemegang saham yang tercermin pada harga saham (Bringham & Houston, 2010). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait dengan harga saham dan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Perusahaan yang memiliki harga saham besar biasanya disebut perusahaan besar dan akan mendapat lebih banyak perhatian dari berbagai pihak seperti analis, investor maupun pemerintah (Herawaty, 2009). Setiap perusahaan tentunya menginginkan nilai perusahaan yang tinggi sebab hal tersebut juga secara tidak langsung menunjukkan kemakmuran pemegang saham juga tinggi, sehingga investor akan menginvestasikan modalnya kepada perusahaan tersebut (Tendi, 2008).

Dari beberapa penjelasan di atas, nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan yang diperoleh. Suatu perusahaan akan berusaha untuk memaksimalkan nilai perusahaannya. Peningkatan nilai perusahaan biasanya ditandai dengan naiknya harga saham.

© LPPI AQLI

Jurnal Riset Finansial Bisnis

Vol. 1 No.1 Hlm. 21-30

Nilai perusahaan diukur dengan Tobins’s-Q dengan menggunakan rumus sebagai berikut: Q=(EMV+D) / (EBV+D), dimana Q (Nilai perusahaan); EMV (nilai pasar ekuitas, yakni harga penutupan x volume saham); EBV (nilai buku dari ekuitas); dan D (Nilai buku dari total hutang) (Lindenberg & Ross, 1981).

Kedua, Profitabilitas. Rasio Profitabilitas adalah rasio yang berusaha mengukur kemampuan perusahaan untuk menghasilkan laba, baik dengan menggunakan seluruh aktiva yang ada maupun dengan modal sendiri (Moeljadi, 2005). Rasio profitabilitas yang digunakan pada penelitian ini adalah Return on Asset (ROA) mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia.

Profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan perusahaan. Profitabilitas perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan perusahaan untuk meningkatkan profitabilitas akan dapat menarik investor untuk menanamkan dananya, sebaliknya jika profitabilitas menurun maka akan menyebabkan para investor menarik dananya. Hal ini disebabkan profitabilitas akan menjadi dasar pembagian deviden. Semakin tinggi profitabilitas yang diperoleh perusahaan semakin tinggi minat investor untuk berinvestasi dan akan diikuti dengan naiknya harga saham, dan harga saham yang tinggi akan berdampak positif pada nilai perusahaan. Asumsi-asumsi seperti di atas sesuai dengan hasil penelitian yang dilakukan oleh Rizqia dan Sumiati (2013) menunjukkan bahwa profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian oleh Chen dan Chen (2011) juga menunjukkan bahwa profitabilitas juga berpengaruh positif terhadap nilai perusahaan.

Ketiga, Kinerja Lingkungan. Kinerja lingkungan merupakan upaya perusahaan dalam menciptakan lingkungan yang baik. Pengelolaan lingkungan dipengaruhi dan mempengaruhi perusahaan dan dapat menentukan keunggulan perusahaan dalam persaingan sehingga menarik minat shareholder dan stakeholder yang dapat meningkatkan nilai perusahaan. Hal ini sesuai dengan penelitian yang dilakukan Nakaoet al. (2007) yang menyatakan bahwa ada hubungan positif kinerja lingkungan terhadap nilai perusahaan. Kinerja lingkungan dapat diukur dengan menggunakan Program Penilaian Peringkat Kinerja Perusahaan (PROPER) dalam pengelolaan lingkungan hidup yang dilakukan pemerintah melalui Kementerian Lingkungan Hidup (KLH) untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan lingkungan.

Kinerja perusahaan dalam penelitian ini dikelompokkan ke dalam peringkat warna. Masing-masing peringkat warna mencerminkan kinerja perusahaan dari mulai yang terbaik sampai perusahaan dengan kinerja lingkungan terburuk yaitu: emas, hijau, biru, merah, hitam mempunyai pengaruh yang kuat terhadap kinerja ekonomi. Perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon secara positif oleh para investor melalui fluktuasi harga saham perusahaan yang semakin naik dari perioda ke perioda. Sebaliknya, jika perusahaan dengan rating buruk maka akan muncul keraguan dari para investor terhadap perusahaan tersebut dan direspon negatif dengan fluktuasi harga saham perusahaan di pasar yang semakin menurun dari tahun ke tahun. Begitu pula dengan

JRFB

© LPPI AQLI Jurnal Riset Finansial Bisnis Vol. 1 No.1 Hlm. 21-30pengungkapan lingkungan perusahaan manufaktur go public di Bursa Efek Indonesia yang dinilai sebagai perusahaan berisiko lingkungan yang tinggi (Haholongan, 2016).

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif yang datanya bersumber dari data sekunder yakni laporan keuangan perusahaan industri yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014 – 2015 dan laporan hasil Program Penilaian Peringkat Kinerja Perusahaan (PROPER) dalam pengelolaan lingkungan hidup yang dikeluarkan oleh Kementerian Lingkungan Hidup. Data yang digunakan merupakan gabungan data antar perusahaan (cross section) dan data antar waktu (time series) yang disebut dengan pooled data.

Teknik pengambilan sampel dengan metode purposive sampling maka jumlah perusahaan sampel pada penelitian ini berjumlah 160 data (80 perusahaan x 2 periode akuntansi). Dalam penelitian ini teknik analisis data yang digunakan untuk menguji hipotesis adalah regresi linier berganda.

HASIL DAN DISKUSI

Hasil

Penelitian ini bertujuan untuk mengkaji pengaruh profitabilitas dan kinerja lingkungan terhadap nilai perusahaan pada perusahaan industri yang terdaftar di BEI pada periode 2014 – 2015. Namun demikian, penulis terlebih dahulu menyajikan statistik deskriptif, pengujian asumsi klasik regresi berganda, pengujian hipotesis dan pengujian koefisien determinasi.

Pertama, Statistik Deskriptif. Statistik deskriptif memberikan gambaran karakteristik variabel-variabel penelitian yang diamati. Pengukuran statistik deskriptif dalam penelitian ini menghasilkan perhitungan yang tersaji pada Tabel 1.

Tabel 1 Nilai-nilai statistik deskriptif

N Minimum Maximum Mean Std. Deviation

Nilai Perusahaan 160 ,07 ,98 ,4443 ,18306

Profitabilitas 160 ,00 ,42 ,0812 ,08340

Kinerja Lingkungan 160 1 5 1,8438 1,06131

Valid N (listwise) 160

Nilai perusahaan di dalam Tabel 1 menunjukkan seberapa besar keberhasilan kinerja yang tercermin dari harga saham. Pada penelitian ini mean (rata-rata) nilai perusahaan sebesar 0,4443 artinya perusahaan industri yang terdaftar di BEI mendapatkan keberhasilan kinerja yang tercermin dari harga saham sebesar 0,4443. Perusahaan yang memiliki nilai

© LPPI AQLI

Jurnal Riset Finansial Bisnis

Vol. 1 No.1 Hlm. 21-30

perusahaan yang tinggi yaitu PT. Holcim Indonesia Tbk sebesar 0,98. Sedangkan nilai terendah diperoleh PT. Industri Jamu & Farmasi Sido Muncul Tbk sebesar 0,07.

Selanjutnya profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Nilai tertinggi profitabilitas sebesar 0,42 yang dimiliki oleh PT. Unilever Indonesia Tbk, sedangkan nilai terendah sebesar 0,00 diperoleh PT. Indospring Tbk. Nilai mean (rata-rata) perusahaan manufaktur yang mampu menghasilkan laba sebesar 0,0812.

Variabel independen berikutnya kinerja lingkungan. Kinerja lingkungan merupakan kinerja perusahaan dalam pengelolaan lingkungan. Nilai mean (rata-rata) kinerja lingkungan sebesar 1,8438 artinya rata-rata kinerja lingkungan didominasi oleh perusahaan sampel yang tidak ada informasi mengenai kinerja lingkungan PROPER, nilai tertinggi untuk kinerja lingkungan sebesar 5 yaitu peringkat emas yang dimiliki oleh PT. Holcim Indonesia Tbk, sedangkan nilai terendah sebesar 1.

Kedua, Uji Asumsi Klasik. Pengujian asumsi klasik terlebih dahulu dilakukan untuk semua variabel sebelum melakukan pengujian regresi linier berganda, yakni normalitas, autokorelasi, multikolineritas dan heterokedastisitas. Dari hasil pengujian terlihat bahwa: (1) Data berdistribusi normal (hasil uji One-Sample Kolmogorov-Smirnov Test diperoleh nilai Asymp. Sig. (2-tailed) = 0,886 lebih besar dari 0,05); (2) Tidak terdapat autokorelasi positif maupun negatif (nilai Durbin-Watson atau dw = 2,251 sehingga berada diantara 1,5 dan 2,5); (3) Tidak terdapat multikolinearitas (nilai tolerance sebesar 0,993>0,1 dan VIF sebesar 1,007< 10); (4) Tidak terjadi heteroskedastisitas (hasil uji Glejser menunjukkan nilai probabilitas 0,211 untuk profitabilitas dan 0,426 untuk kinerja lingkungan, nilai keduanya>0,05).

Ketiga, Pengujian Hipotesis. Pengujian hipotesis pertama adalah uji simultan (uji F). Uji F untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan. Hasil uji F pada penelitian ini dapat dilihat pada Tabel 2.

Tabel 2 menunjukkan hasil Uji F dan diperoleh nilai Fhitung (2,479) < Ftabel (3,05) dan nilai

signifikan (0,087) < (0,05) sehingga H0 diterima, ini menunjukkan bahwa profitabilitas dan kinerja lingkungan secara simultan tidak berpengaruh signifikan terhadap nilai perusahaan.

Tabel 2 Nilai-nilai untuk pengujian simultan (uji F)

Model Sum of Squares Df Mean Square F Sig.

1

Regression .163 2 .082 2.479 .087b

Residual 5.165 157 .033

Total 5.328 159

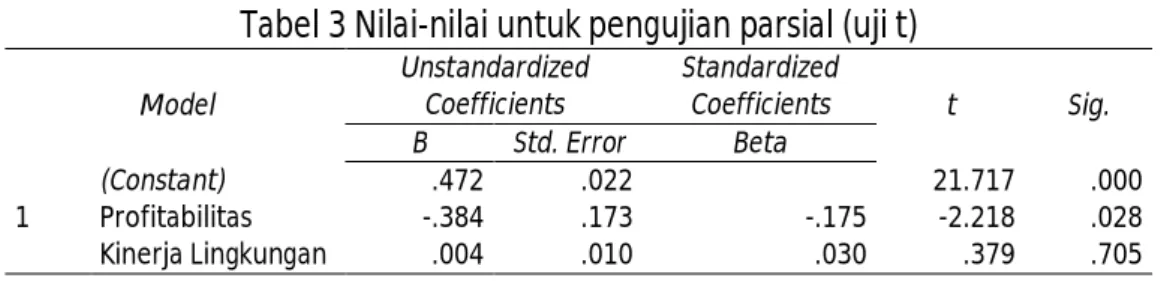

Pengujian hipotesis kedua adalah uji t. Uji t dilakukan untuk seberapa besar pengaruh profitabilitas dan kinerja lingkungan secara parsial terhadap nilai perusahaan. Hasil Uji t dapat dilihat pada Tabel 3.

JRFB

© LPPI AQLI Jurnal Riset Finansial Bisnis Vol. 1 No.1 Hlm. 21-30Tabel 3 Nilai-nilai untuk pengujian parsial (uji t)

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .472 .022 21.717 .000 Profitabilitas -.384 .173 -.175 -2.218 .028 Kinerja Lingkungan .004 .010 .030 .379 .705

Berdasarkan hasil uji t dalam Tabel 3 dapat dilihat pengaruh antara variabel independen terhadap variabel dependen secara parsial, dan hasil pengujian hipotesisnya terlihat pula bagian berikut ini.

Hipotesis uji parsial pertama pada penelitian ini adalah profitabilitas berpengaruh terhadap nilai perusahaan. Dari hasil uji t diketahui bahwa nilai thitung (-2,218) > ttabel (1,97509) dan

nilai signifikan (0,028) < (0,05) sehingga H0 diterima. Hal ini berarti bahwa profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Hipotesis uji parsial kedua adalah kinerja lingkungan berpengaruh terhadap nilai perusahaan dari hasil uji t diketahui bahwa nilai thitung (0,379) < ttabel (1,97509) dan nilai

signifikan (0,705) > (0,05) menunjukkan bahwa H0 diterima. Hal ini berarti bahwa kinerja lingkungan tidak berpengaruh signifikan terhadap nilai perusahaan.

Keempat, Analisis Koefisien Determinasi. Langkah selanjutnya adalah menganalisis koefisien determinasi. Nilai-nilai untuk analisis tersebut dapat dilihat pada Tabel 4.

Tabel 4 Nilai-nilai untuk koefisien determinasi (R2)

Model R R Square Adjusted R Square

1 .175a .031 .018

Koefisien korelasi kuadrat (R2) yakni R-Square memiliki nilai sebesar 0,031 dan Adjusted R-Square sebesar 0,018. Artinya, proporsi variasi nilai variabel dependen yang mampu dijelaskan oleh variasi nilai seluruh variabel independen hanya sebesar 3,1% (R-Square) dan 1,8% (AdjustedR-Square). Dengan demikian, dapat dikatakan bahwa ukuran goodness of fit dari model regresi dalam penelitian ini belum tergolong baik. Hal ini didukung pula dengan hasil pengujian baik secara parsial maupun simultan yang menunjukkan tidak signifikannya pengaruh variabel independen terhadap variabel dependen.

Diskusi

Hasil pengujian hipotesis sebelumnya memperlihatkan dua hasil, yakni: pengaruh profitabilitas terhadap nilai perusahaan dan pengaruh kinerja lingkungan terhadap nilai perusahaan.

© LPPI AQLI

Jurnal Riset Finansial Bisnis

Vol. 1 No.1 Hlm. 21-30

Pertama, pengaruh profitabilitas terhadap nilai perusahaan. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Perusahaan yang mampu memperoleh laba biasanya akan mendapatkan respon dan minat investor untuk berinvestasi yang akan diikuti dengan naiknya harga saham dan hal ini akan berdampak pada peningkatan nilai perusahaan.

Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap nilai perusahaan, artinya hasil penelitian tidak sejalan dengan pernyataan di atas, hal ini menunjukkan bahwa semakin tinggi profitabilitas, semakin rendah nilai perusahaan. Nilai perusahaan juga bisa turun ketika profitabilitas yang tinggi tidak terlalu direaksi oleh investor untuk memutuskan berinvestasi sehingga dapat menyebabkan turunnya harga saham.

Hal ini dapat dilihat dari beberapa perusahaan sampel dimana profitabilitas yang tinggi ternyata harga saham nya mengalami penurunan. Padahal salah satu keputusan yang penting di dalam perusahaan adalah keputusan investasi karena nilai perusahaan ditentukan oleh keputusan investasi. Informasi profitabilitas tidak sepenuhnya dapat mempengaruhi investor dalam mengambil keputusan untuk berinvestasi saham karena profitabilitas atau laba perusahaan biasanya diharapkan oleh investor yang orientasinya lebih kepada keuntungan investasi jangka panjang.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Carningsih (2009) yang menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap nilai perusahaan dan Gusaptono (2010) yang menunjukkan profitabilitas berpengaruh negatif tidak signifikan. Tetapi penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Pramana dan Mustanda (2016), Alamsyah (2017), Sucuahi dan Cambarihan (2016) yang menunjukkan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

Kedua, pengaruh kinerja lingkungan terhadap nilai perusahaan. Kinerja lingkungan merupakan bentuk kepedulian perusahaan dalam mengelola lingkungan sehingga menciptakan lingkungan yang baik. Perusahaan yang memperhatikan lingkungan di sekitar perusahaannya senantiasa terjaga dengan baik dan dapat mengatasi dampak-dampak lingkungan yang terjadi akibat aktivitas perusahaan akan membentuk citra yang baik bagi perusahaan. Sehingga akan menjadi kriteria investor untuk berinvestasi sehingga akan menaikkan nilai perusahaan.

Hasil penelitian menunjukkan bahwa kinerja lingkungan tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini disebabkan karena tidak semua investor melihat kinerja lingkungan sebagai kriteria dalam berinvestasi.

Bagi investor, perusahaan dengan kinerja lingkungan yang baik belum menjamin suatu perusahaan dapat memberikan keuntungan bagi para investor. Selain itu, bagi investor pengelolaan lingkungan akan menambah biaya yang akan dikeluarkan oleh perusahaan sehingga nantinya dapat mempengaruhi pendapatan yang akan diterima investor.

JRFB

© LPPI AQLI Jurnal Riset Finansial Bisnis Vol. 1 No.1 Hlm. 21-30Hal ini juga bisa disebabkan masih sedikit perusahaan sampel yang terdaftar di BEI yang mengikuti program PROPER, sehingga peringkat PROPER tidak dapat menggambarkan kinerja lingkungan perusahaan sampel secara keseluruhan, sehingga dengan adanya kinerja lingkungan tidak mempengaruhi nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sawitri (2017) dan Nisa (2015) yang menunjukkan bahwa kinerja lingkungan tidak berpengaruh terhadap nilai perusahaan. Akan tetapi, hasil penelitian ini menunjukkan adanya ketidaksejalanan dengan penelitian yang dilakukan oleh Pérez-Calderón et al (2012) yang menunjukkan bahwa kinerja lingkungan berpengaruh signifikan terhadap nilai perusahaan.

PENUTUP

Profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan variabel kinerja lingkungan tidak berpengaruh signifikan terhadap nilai perusahaan. Secara simultan menunjukkan bahwa profitabilitas dan kinerja lingkungan tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan industri yang terdaftar di Bursa Efek Indonesia periode 2014 – 2015.

Perusahaan yang tidak terbuka atau perusahaan yang sahamnya tidak diperdagangkan di BEI lebih banyak yang ikut Program PROPER dibandingkan dengan Perusahaan Industri yang terdaftar di BEI, sehingga sampel tidak representative. Periode waktu pengamatan yang digunakan kurang optimal hanya dua tahun yaitu 2014 – 2015, serta Penelitian ini hanya menggunakan dua variabel independen yaitu profitabilitas dan kinerja lingkungan. Penelitian selanjutnya disarankan untuk menggunakan semua perusahaan yang terdaftar di BEI yang ikut dalam program PROPER sehingga sampel lebih representative dan dapat menggambarkan kondisi kinerja lingkungan yang sesungguhnya.

Penambahan pada periode waktu penelitian agar hasil didapatkan akan lebih baik dibandingkan dengan tahun penelitian yang lebih sedikit, serta menambahkan variabel yang terkait dengan nilai perusahaan seperti leverage, ukuran perusahaan, ukuran dewan komisaris untuk melihat variabel yang mempengaruhi nilai perusahaan.

REFERENSI

Alamsyah, S. (2017). Pengaruh profitabilitas terhadap nilai perusahaan, relevansi nilai informasi akuntansi, keputusan investasi, kebijakan dividen sebagai variabel intervening: Studi empiris pada perusahaan Indeks Kompas 100 periode 2010-2013. Competitive Jurnal Akuntansi dan Keuangan, 1(1), 136-161.

Brigham, E. F., Houston, J. F. (2010). Dasar-dasar manajemen keuangan. Jakarta: Salemba Empat.

Carningsih. (2009). Pengaruh good corporate governance terhadap hubungan antara kinerja keuangan dengan nilai perusahaan: Studi kasus pada perusahaan property

© LPPI AQLI

Jurnal Riset Finansial Bisnis

Vol. 1 No.1 Hlm. 21-30

dan real estate yang terdaftar di Bursa Efek Indonesia (Skripsi). Fakultas Ekonomi Universitas Gunadarma, Jakarta.

Chen, L. J., & Chen, S. Y. (2011). The influence of profitability on firm value with capital structure as the mediator and firm size and industry as moderators. Investment Management and Financial Innovations, 8(3), 121-129.

Gusaptono, R. H. (2010). Faktor-faktor yang mendorong penciptaan nilai perusahaan di BEI. Buletin Ekonomi, 8(2), 149 – 158.

Haholongan, R. (2016). Kinerja lingkungan dan kinerja ekonomi perusahaan manufaktur go public. Jurnal Ekonomi dan Bisnis, 19(3), 413-424.

Herawaty, V. (2009). Peran praktek corporate governance sebagai moderating variable dari pengaruh earnings management terhadap nilai perusahaan. Jurnal Akuntansi dan Keuangan, 10(2), 97-108.

Hermuningsih, S. (2014). Pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan pada perusahaan publik di Indonesia. Buletin Ekonomi Moneter dan Perbankan, 16(2), 127-148.

Lindenberg, E. B., & Ross, S. A. (1981). Tobin’s q ratio and industrial organization. Journal of Business, 54(1), 1-32.

Moeljadi. (2005). Manajemen keuangan: Pendekatan kuantitatif dan kualitatif. Malang: Bayumedia.

Nakao, Y., Nakano, M., Amano, A., Kokubu, K., Matsumura, K., & Gemba, K. (2007). Corporate environmental and financial performances and the effects of information-based instruments of environmental policy in Japan. International journal of environment and sustainable development, 6(1), 95-112.

Nisa, S. G. (2015). Pengaruh pengungkapan corporate social responsibility, profitabilitas, ukuran perusahaan dan kinerja lingkungan terhadap nilai perusahaan (Skripsi). Fakultas Ekonomi Universitas Muhammadiyah, Yogyakarta.

Pérez-Calderón, E., Milanés-Montero, P., & Ortega-Rossell, F. J. (2012). Environmental performance and firm value: evidence from Dow Jones Sustainability Index Europe. International Journal of Environmental Research, 6(4), 1007-1014.

Pflieger, J., Fischer, M., Kupfer, T., & Eyerer, P. (2005). The contribution of life cycle assessment to global sustainability reporting of organizations. Management of Environmental Quality: An International Journal, 16(2), 167-179.

Pramana, I. G. N. A. D., & Mustanda, I. K. (2016). Pengaruh profitabilitas dengan CSR sebagai variabel pemoderasi. E-Jurnal Manajemen Unud, 5(1), 561-594.

Rizqia, D. A., & Sumiati, S. A. (2013). Effect of managerial ownership, financial leverage, profitability, firm size, and investment opportunity on dividend policy and firm value. Research Journal of Finance and Accounting Vol, 4, 120-130.

Sawitri, A. P. (2017). Analisis pengaruh pengungkapan akuntansi lingkungan dan kinerja lingkungan terhadap nilai perusahaan. Seminar Nasional & Call For Paper. Malang: FEB Unikama.

Sucuahi, W., & Cambarihan, J. M. (2016). Influence of profitability to the firm value of diversified companies in the Philippines. Accounting and Finance Research, 5(2), 149-153.

JRFB

© LPPI AQLI Jurnal Riset Finansial Bisnis Vol. 1 No.1 Hlm. 21-30Suratno, I. B., Darsono, & Mutmainah, S. (2006). Pengaruh enviromental performance terhadap environmental dsiclosure dan economic performance: Studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta Periode 2001-2004). Simposium Nasional Akuntansi 9. Padang: Ikatan Akuntan Indonesia.

Tendi, H. (2008). Pengaruh struktur kepemilikan terhadap keputusan keuangan dan nilai perusahaan. Simposium Nasional Akuntansi XI. Pontianak: Ikatan Akuntan Indonesia.

Tjahjono, M. E. (2013). Pengaruh kinerja lingkungan terhadap nilai perusahaan dan kinerja keuangan. Jurnal Ekonomi, 4(1), 38-46.