PENDAHULUAN

Bab ini berisi latar belakang masalah penelitian yang menjelaskan tentang

fenomena, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat

penelitian, batasan penelitian, dan sistematika penulisan.

1.1 Latar Belakang Masalah

Kinerja pengelolaan keuangan daerah merupakan fokus penting dalam strategi

pemberdayaan pemerintah daerah terlebih dalam proses desentralisasi yang lebih

luas, nyata dan bertanggung jawab yang mana pemerintah juga dituntut untuk

transparan dan akuntabel dalam upaya mewujudkan tujuan pemerintah daerah yang

bersih, sehingga konsep tata kelola pemerintahan yang baik benar dapat terwujud.

Reformasi pengelolaan pemerintah daerah merupakan bagian rangkaian

reformasi birokrasi yang ditandai dengan lahirnya Manajemen Publik yang Baru

(New Public Management/NPM), dipandang sebagai sarana peningkatan kinerja

pemerintah menjadi lebih baik melalui pelaksanaan yang tepat, terukur dan

termonitor serta fokus utama pada pencapaian kinerja, efektivitas dan akuntabilitas

publik (Hood,1991).

Salah satu wujud pertanggungjawaban kinerja atas keberhasilan/kegagalan

menggunakan sebuah instrumen yaitu Sistem Akuntabilitas Kinerja (SAKIP)

guna memenuhi kewajiban pertanggungjawaban yang terdiri dari kesatuan berbagai

komponen dimulai dari proses perencanaan strategik, perencanaan kinerja,

pengukuran kinerja, implementasi kinerja, pelaporan kinerja, dan evaluasi kinerja.

DiMaggio dan Powell (1983) menyatakan birokrasi dan perubahan sebuah

organisasi terbentuk merupakan hasil dari suatu proses yang mana satu unit dalam

organisasi didorong menjadi lebih mirip satu dengan unit yang lain dalam

menghadapi kondisi lingkungan yang sama tanpa harus membuat mereka menjadi

lebih efisien, hal itulah yang dinamakan isomorfisma (isomorphism). Dalam

praktiknya yang sering terjadi dalam pemerintahan adalah kecenderungan pada

tekanan mimetik yaitu meniru orang/organisasi lain yang dirasa telah berhasil, seperti

PEMDA suatu daerah meniru daerah lain yang berhasil maju. BPKAD sebagai suatu

organisasi publik, dalam melakukan segala tugas dan kewajiban pengelolaan

keuangan dalam pencapaian kinerja, memperoleh tekanan institusional akibat tekanan

dari luar.

Papua sebagai salah satu provinsi di Indonesia yang berhak memperoleh status

Otonomi Khusus selain Nanggro Aceh Darusalam dan Papua Barat. Undang-undang

No.21 Tahun 2001 Tentang Otonomi Khusus Bagi Provinsi Papua menjadi dasar

pemberian status otonomi khusus bagi Provinsi Papua. Tujuan dana otonomi khusus

tersebut adalah untuk mensejahterakan dan memajukan rakyat Papua.

Dalam tahun 2011, 2012, 2013 laporan hasil pemeriksaan atas laporan keuangan

Serta berdasarkan hasil evaluasi terhadap kinerja oleh KEMENPAN-RB atas LAKIP

pada tahun 2012-2013 mendapatkan penilaian dengan kategori “C” yang mana perlu

banyak dilakukan perbaikan, termasuk perubahan yang sangat mendasar. Hasil

Keputusan Mentri Dalam Negeri–RI Nomor 120-2818 Tahun 2013 tentang Penentuan

Peringkat Dan Status Kinerja Penyelenggaraan Pemerintah Daerah Secara Nasional,

menyatakan pemerintah Papua mendapat peringkat ke–29 dengan status sedang.

Badan Pengelolaan Keuangan dan Asset Daerah Provinsi Papua (BPKAD)

sebagai instansi pemerintah daerah sesuai dengan perannya membantu Kepala Daerah

untuk penyelenggaraan pemerintah dalam pengelolaan keuangan dan aset daerah,

berkewajiban mempertanggungjawabkan dan melaporkan keseluruhan kinerja sesuai

dengan sistem pelaporan kinerja dan sistem pengukuran kinerja. Dengan sistem

pelaporan kinerja dan sistem pengukuran kinerja yang baik akan memotivasi instansi

untuk meningkatkan kinerjanya, dan membantu mengkomunikasikan kepada publik

tentang tingkat penyelesaian yang berhasil dicapai oleh unit kerja organisasi dan

perbandingan kinerja dengan unit kerja organisasi yang serupa lainnya.

(Bastian,2006:303)

BPKAD Papua dari hasil evaluasi LAKIP tahun 2012-2014 mendapatkan nilai C

dengan banyak kekurangan dan harus dilakukan perbaikan. BPKAD dalam

melakukan proses pengukuran kinerja, proses pengembangan terhadap indikator

kinerja hingga proses pelaporan kinerja lebih untuk memenuhi persyaratan peraturan

efisien, berdampak pada hasil yang sifatnya sebatas formalitas dan serimonial rutin

melakukan pelaporan kinerja tahunan.

Fenomena tersebut yang menjadikan peneliti melakukan penelitian penilaian

kinerja pada BPKAD Papua dengan mencoba melihat apakah sistem pengukuran dan

pelaporan kinerja sudah berbasis hasil dengan menggunakan pendekatan model

logika (logic model) melalui pengelolaan dan pengukuran kinerja yang berkelanjutan

(Ongoing Performance Management and Measurement/OPM&M). Pendekatan model

logika ini dipandang sebagai metode yang efektif dalam merencanakan dan

mengevaluasi suatu program sehingga diharapkan dapat memberikan rekomendasi

kepada BPKAD Papua untuk mengintegrasikan sistem pengukuran kinerja dan

dilakukannya pengembangan berkelanjutan. OPM&M merupakan pendekatan

evaluasi dan perencanaan komprehensif dengan menggunakan model logika yang

dikenal dengan rancangan/cetak biru dari kinerja (Performance Blueprint).

Penelitian pengukuran dan pelaporan kinerja dengan menggunakan pendekatan

model logika menarik untuk di kaji dan akan memberikan wawasan pribadi bagi para

pejabat pemerintah berwenang mengingat penelitian terkait belum dilakukan di

Provinsi Papua khususnya pada BPKAD dan diikuti dengan belum maksimalnya

proses pengukuran kinerja di BPKAD, serta model logika sendiri masih merupakan

suatu isu yang relevan saat ini karena pengukuran kinerja di organisasi pemerintahan

memerlukan perbaikan berkelanjutan dan masih terdapatnya masalah dalam

implementasi sistem pengukuran kinerja. BPKAD tidak hanya sebatas sebagai badan

profesional dan bertanggungjawab saja tetapi juga seberapa jauh program-program

yang dilaksanakannya bisa mencapai target yang diharapkan. Untuk mengetahui

kinerja layanan tersebut maka perlu dilakukan evaluasi terhadap sistem pengukuran

kinerja dan sistem pelaporan kinerja yang ada. Evaluasi penerapan sistem

pengukuran dan pelaporan kinerja dalam penelitian ini dilihat dari teori institusional

yang mencoba melihat fenomena isomorfisma di BPKAD Provinsi Papua. Oleh

karena itu peneliti mengangkat topik penelitian yaitu “EVALUASI IMPLEMENTASI SISTEM PENGUKURAN DAN PELAPORAN KINERJA (Studi Pada BPKAD Provinsi Papua).”

1.2 Rumusan Masalah

Desain sistem pengukuran kinerja dan sistem pelaporan kinerja yang sesuai

dengan kebutuhan BPKAD Papua diperlukan untuk melakukan pengukuran kinerja

dengan cara membandingkan antara target dengan realisasi masing-masing indikator

kinerja sasaran berdasarkan sumber dana, dan pemerintah melakukan pelaporan hasil

kinerjanya secara komprehensif, objektif, jujur, akurat, dan transparan sesuai dengan

lingkup tanggung jawab, prioritas dan manfaat melalui penyusunan LAKIP sesuai

dengan Inpres No.7/1999 untuk mewujudkan pencapaian kinerja dan akuntabilitas.

Hasil atas penilaian kinerja melalui evaluasi LAKIP Papua mendapat nilai C

diikuti juga oleh SKPD BPKAD Papua. Berpijak dari hal tersebut menunjukan

rendahnya kinerja dari BPKAD Papua dalam pengelolaan keuangan daerah Provinsi

informasi keuangan yang disajikan dalam laporan keuangan yang disajikan dalam

laporan pertanggungjawaban. BPKAD Papua melakukan tugasnya hanya untuk

memenuhi persyaratan peraturan pemerintah pusat sebagai bentuk legitimasi.

Berdasarkan fenomena tersebut, maka perlu dilakukan evaluasi terhadap sistem

pengukuran dan pelaporan kinerja dengan pendekatan model logika yang dipandang

sebagai metode efektif dalam merencanakan dan mengevaluasi suatu program.

Evaluasi sistem pengukuran dan pelaporan kinerja dalam penelitian ini akan dilihat

dari teroi institusional dengan mencoba melihat fenomena isomorfisma di BPKAD

Provinsi Papua.

1.3 Pertanyaan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, maka pertanyaan

penelitian yang dapat diambil dalam penelitian ini adalah sebagai berikut :

1. Bagaimana kesesuaian informasi yang terdapat dalam dokumen-dokumen

penerapan sistem pengukuran dan pelaporan kinerja di BPKAD Provinsi Papua?

2. Bagaimana pendekatan model logika melalui OPM&M dengan model cetak biru

kinerja dapat digunakan untuk mengevaluasi penerapan sistem pengukuran dan

pelaporan kinerja di BPKAD Provinsi Papua?

3. Apa yang menjadi faktor pendukung dan penghambat dalam tahap penerapan

perencanaan strategis hingga tahap pelaporan kinerja di BPKAD Provinsi Papua?

4. Apakah terdapat teori isomorfisma di dalam pengimplementasian sistem

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menguji kesesuaian informasi yang terdapat pada dokumen penerapan sistem

pengukuran dan pelaporan kinerja di BPKAD Provinsi Papua.

2. Menguji pendekatan model logika melalui OPM&M dengan model cetak biru

kinerja dapat digunakan untuk mengevaluasi penerapan sistem pengukuran dan

pelaporan kinerja di BPKAD Provinsi Papua.

3. Mengevaluasi faktor-faktor pendukung dan penghambat dalam tahap penerapan

perencanaan strategis hingga tahap pelaporan kinerja di BPKAD Provinsi Papua.

4. Menguji keberadaan teori isomorfisma di dalam pengimplementasian sistem

pengukuran dan pelaporan kinerja di BPKAD Provinsi Papua.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Memberikan bahan pertimbangan atau alternatif lain bagi instansi BPKAD

Provinsi Papua dalam menyusun program dengan menggunakan model logika,

sehingga program dan kegiatan yang disusun sungguh-sunguh dapat terlaksana

serta dapat memenuhi tuntutan peningkatan pelayanan dan memberikan manfaat

publik.

2. Sumbangsih pemikiran bagi Pemerintah Papua mengenai pengukuran kinerja

3. Bagi akademisi, diharapkan dapat menjadi bahan referensi bagi penelitian

selanjutnya dalam bidang kajian pengukuran kinerja di sektor publik dengan

pendekatan model logika.

1.6 Batasan Penelitian

Agar penelitian lebih fokus dan terarah, diperlukan batasan penelitian berikut:

1. Penelitian ini membahas sistem pengukuran dan pelaporan kinerja pada satu

instansi pemerintah di Provinsi Papua, yakni BPKAD Provinsi Papua.

2. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) BPKAD Papua

yang digunakan adalah 2 tahun anggaran yakni: 2013, 2014

1.7 Sistematika Penulisan

Penelitian hendaknya disusun secara sistematis dan terstruktur. Adapun

sistematika penelitian disusun sebagai berikut:

BAB I: Pendahuluan

Bab ini menguraikan rencana penelitian yang dijabarkan dalam latar belakang,

rumusan masalah, pertanyaan penelitian, batasan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II: Tinjauan Literatur

Bab ini membahas mengenai teori-teori utama yang digunakan, serta yang

sesuai dengan pokok permasalahan sebagai dasar analisis data dan

BAB III: Latar Belakang Kontekstual Objek Penelitian

Bab ini menjelaskan secara deskriptif tentang objek penelitian dan aplikasi

teori atau konsep yang diterapakn di dalam objek penelitian, untuk

mendapatkan pemahaman spesifik mengenai karakteristik objek penelitian

terkait dari teori dan konsep yang digunakan di bab tinjauan pustaka.

BAB IV: Metodologi Penelitian

Bab ini berisi metode dan alasan menggunakan penelitian kualitatif, subjek

penelitian, sumber data, teknik pengumpulan data dan teknik menganalisis

data.

BAB V: Pemaparan Temuan Penelitian Lapangan

Bagian ini berisi uraian temuai dalam penelitian di lapangan yang

menggambarkan fakta-fakta yang dapat menjawab tujuan penelitian.

BAB VI: Penutup

Bagian ini berisi simpulan dari analisis permasalahan yang ada. Bab ini juga

membahas keterbatasan penelitian. Serta, bab ini juga memberikan informasi

BAB II

TINJAUAN PUSTAKA

Bab ini berisi teori-teori yang melandasi pembahasan terkait dengan pengukuran

kinerja sektor publik. Dalam pengukuran kinerja penelitian ini menggunakan

pendekatan model logika guna melihat kesesuaian sistem pengukuran dan pelaporan

kinerja pada setiap dokumen kinerja yang ada, pendekatan pengelolaan dan

pengukuran kinerja yang berkelanjutan (OPM&M) atau yang dikenal dengan

rancangan/cetak biru dari kinerja digunakan untuk melihat apakah indikator kinerja

BPKAD Provinsi Papua telah berorientasi pada hasil yang memberikan manfaat

layanan kepada publik, dan teori institusional-isomorfisma digunakan untuk

mengetahui pertimbangan SKPD BPKAD dalam menyusun indikator kinerja.

2.1 Tinjauan Literatur

2.1.1 Teori Institusional (Institutional Theory)

Teori Institusional atau teori kelembagaan memiliki ide dasar yaitu organisasi terbentuk oleh lingkungan institusional yang ada di sekitar mereka. Ide-ide yang

berpengaruh kemudian di institusionalkan dan dianggap sah dan diterima sebagai cara

berpikir ala organisasi tersebut (DiMaggio and Powell,1983). Kelembagaan adalah

mirip dengan organisasi lain dibidang yang sama sebagai hasil dari kekuatan

isomorfisma yang lebih kuat dari kekuatan pasar.

DiMaggio dan Powell (1983) melihat ada tiga isomorfisma yaitu, pertama;

isomorfisma koersif yang menunjukkan bahwa organisasi melakukan adopsi terhadap

organisasi lain karena tekanan negara atau masyarakat yang lebih luas, dengan kata

lain diartikan sebagai tekanan perubahan yang diharuskan oleh pemerintah. Proses

penyesuaian menuju kesamaan dengan cara “pemaksaan”. Tekanan dari pengaruh

politik dan masalah legitimasi. Misalnya, tekanan dari peraturan pemerintah agar bisa

diakui. Kedua; isomorfisma mimetik, yaitu imitasi sebuah organisasi oleh organisasi

yang lain sehingga organisasi menjadi mengikuti atau meniru organisasi lain yang

lebih sukses. Biasanya proses peniruan ini muncul di lingkungan yang tidak pasti.

Contohnya adalah LAKIP dari pemerintah daerah di Jawa yang banyak ditiru oleh

pemerintah daerah Papua karena dianggap berhasil. Ketiga, isomorfisma normatif,

adalah kesamaan dari tindakan yang mereka ambil terjadi dikarenakan adanya

tekanan yang diasosiasikan dengan keterkaitan organisasi dengan industri atau

lingkungan karena adanya tuntutan profesional. Norma atau sesuatu yang tepat bagi

organiasi berasal dari pendidikan formal dan sosialisasi pengetahuan formal itu di

bidang tertentu yang menyokong dan menyebarkan kepercayaan normatif itu. Ketika

Pada intinya, dalam pengambilan keputusan organisasi/instansi dipengaruhi oleh

adanya organisasi/instansi lain yang memiliki pengaruh terhadap organisasi, sehingga

membuat organisasi harus menyesuaikan dengan keadaan.

2.1.2 Kinerja Pemerintah Daerah

Kinerja pemerintah daerah didefinisikan sebagai gambaran mengenai tingkat

pencapaian hasil pelaksanaan suatu kegiatan/program/kebijakan Pemerintah Daerah

dalam mewujudkan sasaran, tujuan, misi, dan visi daerah yang tertuang dalam

dokumen Perencanaan Daerah. Sebagai pertanggungjawaban publik, kinerja

pemerintah daerah harus diinformasikan pada masyarakat dan para pemangku

kepentingan mengenai tingkatan pencapaian hasil (Chabib, 2011).

Peraturan Pemerintah No.6 Tahun 2008 (PP No.6/2008) tentang Pedoman

Evaluasi Penyelenggaraan Pemerintah Daerah menyebutkan bahwa salah satu

evaluasi penyelenggaraan pemerintahan daerah adalah berupa Evaluasi Kinerja

Penyelenggaraan Pemerintahan Daerah (EKPPD). Untuk melengkapi PP No.6/2008,

diterbitkan Peraturan Menteri Dalam Negeri No.73 Tahun 2009 (Permendagri

No.73/2009). Permendagri No.73/2009 menyebutkan bahwa salah satu evaluasi

kinerja yang dilakukan Pemerintah terhadap Pemda berupa EKPPD yang

menggunakan laporan penyelenggaraan pemerintah daerah (LPPD) sebagai sumber

sistematis terhadap kinerja penyelenggaraan pemerintahan daerah dengan

menggunakan sistem pengukuran kinerja.

2.1.2.1 Indikator Kinerja

Indikator kinerja merupakan sebuah ukuran kuantitatif dan/atau kualitatif yang

menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan

(BPKP, 2000). Indikator kinerja digunakan sebagai indikator pelaksanaan strategis

yang telah ditetapkan.

Jenis-jenis indikator kinerja pemerintah meliputi (Mahsun, 2006:77):

a. Indikator masukan (input), segala sesuatu yang dibutuhkan agar pelaksanaan

kegiatan dapat berjalan untuk menghasilkan keluaran. Indikator ini mengukur

jumlah sumber daya seperti anggaran/biaya, sumber daya manusia, material dan

masukan lain yang dipakai melaksanakan kegiatan.

b. Indikator proses (process). Dalam indikator proses, organisasai merumuskan

ukuran kegiatan, baik dari sisi kesepatan, ketepatan, maupun tingkat akurasi

pelaksanaan kegiatan tersebut. Hal yang paling dominan dalam proses adalah

tingkat efisiensi dan ekonomis pelaksanaan kegiatan organisasi. Efisiensi berarti

yang dimaksud dengan ekonomis adalah bahwa suatu kegiatan dilaksanakan

dengan standar biaya atau waktu yang telah ditentukan.

c. Indikator keluaran (output) merupakan sesuatu yang diharapkan langsung dapat

dicapai dari sebuah kegiatan baik berupa fisik maupun non fisik. Indikator

keluaran digunakan untuk mengukur keluaran yang dihasilkan dari sebuah

kegiatan. Dengan membadingkan keluaran, instansi dapat menganalisis apakah

kegiatan telah dilaksanakan sesuai dengan rencana. Indikator keluaran dijadikan

landasan untuk menilai kemajuan sebuah kegiatan apabila dikaitan dengan

sasaran kegiatan yang terdefinisi dengan baik dan terukur.

d. Indikator hasil (outcome) adalah segala sesuatu yang menggambarkan tingkat

pencapaian atas hasil yang lebih tinggi yang mencakup kepentingan banyak

pihak.

e. Indikator manfaat (benefit) menggambarkan manfaat yang diperoleh dari

indikator hasil. Manfaat akan terlihat setelah beberapa waktu kemudian,

khususnya dalam jangka menengah dan panjang.

f. Indikator dampak (impact) adalah pengaruh yang ditimbulkan baik bersifat

positif, maupun negatif.

2.1.3 Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP)

SAKIP berdasarkan PP No. 29 Tahun 2014 adalah rangkaian sistematik dari

pengukuran, pengumpulan data, pengklasifikasian, pengikhtisaran, dan pelaporan

kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan

kinerja instansi pemerintah.

SAKIP diintegrasikan dengan sistem perencanaan, sistem penganggaran, sistem

perbendaharaan dan sistem akuntansi pemerintahan. SAKIP kemudian dikelompokan

dalam delapan komponen yang merupakan satu kesatuan, yaitu Rencana

Pembangunan Jangka Menengah, Rencana Strategis SKPD, Rencana Kinerja

Tahunan, Rencana Kerja SKPD, Rencana Kerja Anggaran, Dokumen Pelaksanaan

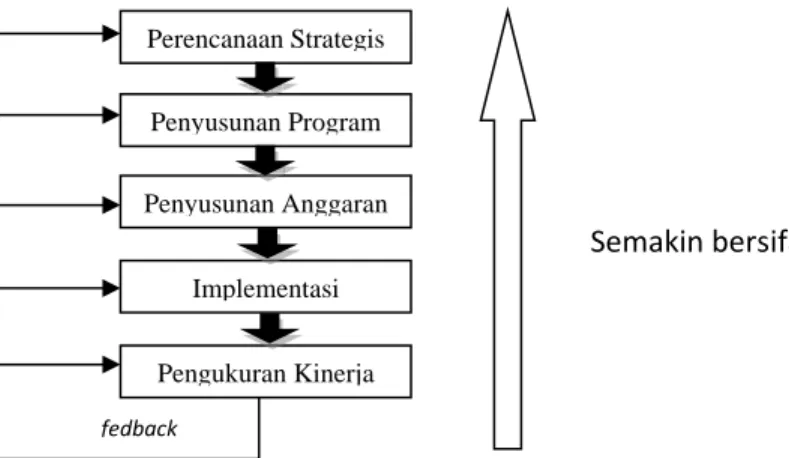

Anggaran, Penetapan Kinerja, dan LAKIP. Berikut ini adalah gambaran sistem

pengukuran kinerja komprehensif.

Gambar 2.1 Sistem Pengukuran Kinerja Komprehensif

Sumber : Mahsun 2013 Perencanaan Strategis Penyusunan Program Penyusunan Anggaran Implementasi Pengukuran Kinerja fedback

Sistem pengukuran kinerja komprehensif merupakan sistem penilaian

ketercapaian tujuan organisasi sehingga hendaknya pendesainannya telah dilakukan

sejak penentuan tujuan, antara kegiatan satu dan kegiatan lainnya dalam sistem

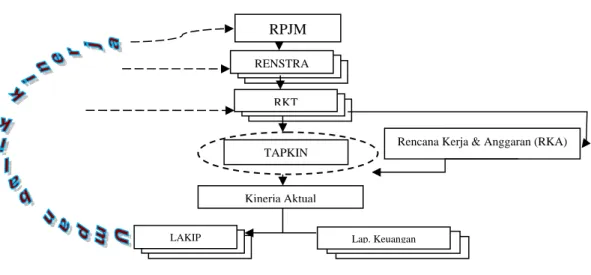

pengukuran kinerja komprehensif saling berkaitan. Keterkaitan antara TAPKIN dan

SAKIP digambarkan dalam gambar 2.2 berikut ini.

Gambar 2.2 Hubungan TAPKIN dan SAKIP

Sumber: Modul Pelatihan Penyusunan Penetapan Kinerja (Kemenpan, 2005)

Dalam tahapan proses penetapan kinerja haruslah melihat pada dokumen

perencanaan yang telah disusun sebelumnya, dan dalam proses pelaksanaannya

diharapkan dapat sesuai dengan perencanaan sehingga dalam tahap pelaporan kinerja

tidak terdapat perbedaan. Melihat hubungan gambar diatas, berdasarkan penilaian

terhadap LAKIP BPKAD Papua yang mana terdapat permasalahan adanya perbedaan

dalam dokumen pelaporan dengan dokumen pada proses perencanaan, menjadi sangat RPJM

RENSTRA

RKT

Rencana Kerja & Anggaran (RKA)

Kinerja Aktual

LAKIP Lap. Keuangan

dimungkinkan bahwa perencanaan, pengukuran dan pelaporan kinerja dilaksanakan

secara bersamaan sehingga prosesnya tidak melihat kepada dokumen penetapan

kinerja yang telah dilaksanakan sebelumnya.

Pelaporan kinerja merupakan refleksi kewajiban untuk mempresentasikan dan

melaporkan kinerja semua aktivitas dan sumber daya yang perlu

dipertanggungjawabkan. Entitas yang berkewajiban membuat pelaporan kinerja

pemerintah sebagai berikut: pemerintah pusat, pemerintah daerah, unit kerja

pemerintahan, dan unit pelaksana teknis. Pelaporan kinerja tersebut selanjutnya

diserahkan ke masyarakat dan Dewan Perwakilan Rakyat, sehingga informasi yang

diterima lengkap dan tajam mengenai kinerja program pemerintah (Bastian,2006).

SAKIP sesuai dengan PP No.8/2006 dibentuk dan dikembangkan dalam rangka

perwujudan pertanggungjawaban pelaksanaan tugas pokok dan fungsi serta

pengeloaan sumber daya pelakasanaan kebijakan dan program yang dipercayakan

kepada setiap instansi pemerintah, berdasarkan suatu sistem akuntabilitas yang

memadai. Setiap instansi pemerintah secara periodik wajib mengkomunikasikan

pencapaian tujuan dan sasaran strategis dari organisasinya kepada para pemangku

kepentingan yang dituangkan dalam LAKIP. Penyusunan LAKIP BPKAD Papua

dilakukan melalui proses penyusunan rencana strategis, rencana kinerja tahunan,

penetapan kinerja, pengukuran dan evaluasi kinerja.

LAKIP berperan sebagai alat kendali, alat penilai kualitas kinerja, dan

pendorong terwujudnya tata kelola pemerintahan yang baik. LAKIP juga berfungsi

pemerintah mempertanggungjawabkan dan menjelaskan keberhasilan dan kegagalan

tingkat kinerja yang dicapainya. LAKIP dapat dikategorikan sebagai laporan rutin,

karena paling tidak disusun dan disampaikan kepada pihak-pihak yang

berkepentingan setiap tahun sekali. Pada dasarnya, LAKIP memuat informasi kinerja

yakni hasil pengolahan data capaian kinerja yang membandingkan antara realisasi

capaian kinerja dengan rencana kinerja yang ada sehingga diperoleh pengetahuan

mengenai keberhasilan/kegagalan pelaksanaan misi dan dapat digunakan untuk

memperbaiki kinerja berkesinambungan. Dalam penyusunan LAKIP harus mengikuti

prinsip-prinsip pelaporan demikian: harus disusun secara jujur, objektif, akurat dan

transparan. LAKIP tidak berdiri sendiri tetapi merupkan suatu kesatuan dalam sistem

manajemen strategis yaitu sistem perencanaan, pelaksanaan, dan pelaporan.

2.1.4 Model Logika (Logic Model/LM) 2.1.4.1 Pengertian Model Logika

Model logika (LM) adalah alat bantu berfikir yang disusun secara sederhana

guna membantu menerangkan sebuah gagasan dalam mencapai sebuah hasil yang

diharapkan berdasarkan rasionalisasi hubungan sebab-akibat yang digunakan untuk

menjalankan sebuah program agar dapat dideskripsikan dengan logis (Knowlton,

2013). LM adalah gambaran visual logis dari sebuah program yang menunjukkan

rangkaian/hubungan antara masukan, aktifitas, sampai dengan keluaran dan hasil

19 dapat menjadi alat evaluasi yang bermanfaat dalam memfasilitasi perancangan,

perencanaan dan pembelajaran program/kegiatan yang efektif dapat

mendokumentasikan hasildengan cara yang lebih baik (Akbar, 2013).

Dapat disimpulkan bahwa LM adalah sebuah metode sistematis dan visual

untuk menyajikan ide untuk digunakan menunjukkan berbagai pemahaman dari

hubungan antara sumber daya yang dimiliki dalam menyusun kebijakan,

mengoperasikan program/kegiatan yang ada dan yang direncanakan serta

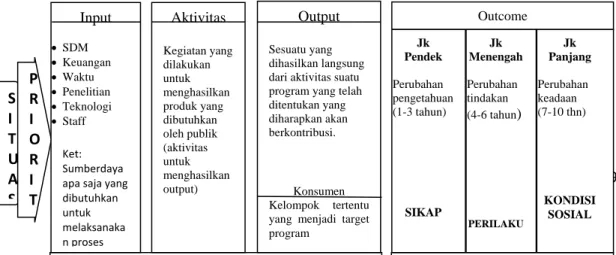

perubahan/hasil yang akan dicapai. Berikut adalah gambaran komponen LM yang

dapat menunjukkan hubungan logis antara sumber daya atau investasi yang

digunakan untuk melaksanakan program, aktivitas yang dilaksanakan, keluaran yang

dihasilkan, dan kemudian hasil akhir yang memberikan dampak positif.

Gambar 2.3 Standar logic model

Sumber : Ohio University, 2002

Berikut gambar cetak biru kinerja yang dikembangkan oleh University of wiconsinu, memberikan penjelasanyang lebih terstruktur dan mudah dipahami:

MASUKAN AKTIVITAS KELUARAN HASIL

S I T U A P R I O R I Input • SDM • Keuangan • Waktu • Penelitian • Teknologi • Staff Ket: Sumberdaya apa saja yang

Aktivitas Kegiatan yang dilakukan untuk menghasilkan produk yang dibutuhkan oleh publik (aktivitas untuk menghasilkan Output Sesuatu yang dihasilkan langsung dari aktivitas suatu program yang telah ditentukan yang diharapkan akan berkontribusi. Outcome Jk Pendek Perubahan pengetahuan (1-3 tahun) Jk Menengah Perubahan tindakan (4-6 tahun) Jk Panjang Perubahan keadaan (7-10 thn)

Gambar 2.4 Cetak Biru Kinerja

Sumber: University of Wiconsin.2010.Developing a Logic Model

1. Situasi dan Prioritas

Situasi merupakan sebuah keadaan yang biasanya kompleks dari lingkungan,

sosiopolitik, dan ekonomi. Situasi dapat menjadi isu yang dijadikan sebagai dasar

dalam pengembangan program dimana model logikaberperan dalam memetakannya.

Setelah masalah dipetakan dan dianalisis, selanjutnya tentukan mana yang menjadi

faktor dalam menentukan prioritas. Singkatnya dalam mengembangan model logika

diperlukan prioritas dari sebuah kompleksitas. Adapun faktor-faktor yang harus

dipertimbangkan dalam menentukan prioritas adalah visi dan misi; nilai-nilai; sumber

daya; keahlian dan pengalaman; dan data historis. Penentuan prioritas mendorong

untuk identifikasi hasil yang diinginkan.

2. Masukan

Masukan merupakan semua sumber daya yang dikuasai organisasi dan masih

perlu diproses sehingga dapat bermanfaat. Masukan diklasifikasikan dalam kategori

dan infrastruktur. Sedangkan untuk masukan nonmaterial berupa kepemimpinan,

strategi dan metode, kompetensi, serta komitmen SDM.

1. Aktivitas

Kegiatan adalah aktivitas yang dilakukan organisasi dalam pengimplementasian

program dan memproses masukan menjadi keluaran.

2. Keluaran

Keluaran merupakan produk langsung dari sebuah kegiatan dalam suatu program

yang diharapkan akan berkontribusi padahasil.

3. Hasil

Hasil merupakan perubahan atas suatu kondisi, perlilaku, sikap, pengetahuan,

dan keterampilan sasaran program yang mengindikasikan kemajuan atau justru

kemunduran terhadap misi dan tujuan dari program. Hasil diklasifikasikan kedalam

hasil jangka pendek menunjukkan hasil perubahan pembelajaran yang dicapai dalam

waktu 1 sampai dengan 3 tahun, hasil jangka menengah menunjukkan hasil

perubahan tindakan yang dicapai dalam waktu 4 sampai dengan 6 tahun, hasil jangka

panjang menunjukkan hasil perubahan kondis yang dicapai dalam waktu 7 sampai

dengan 10 tahun, dari suatu organisasi, partisipan, atau sistem secara lebih general.

4. Faktor Eksternal

Faktor eksternal meliputi lingkungan budaya, iklim, struktur ekonomi,

lingkungan politik, latar belakang dan pengalaman peserta program, pengaruh media,

perubahan kebijakan dan prioritas. Faktor eksternal tidak dapat diabaikan sebab

2.1.4.2 Pengelolaan Dan Pengukuran Kinerja Yang Berkelanjutan (Ongoing

Performance Management and Measurement/OPM&M)/Cetak Biru Kinerja

(Performance Blueprint)

Pendekatan dalam model pengukuran kinerja dalam penelitian ini meluas dalam

perencanaan dan evaluasi model yang komprehensif yang disebut dengan pendekatan

Pengelolaan dan Pengukuran Kinerja yang Berkelanjutan (OPM&M). OPM&M

menggunakan LM yang inovatif dan luas sebagai alat dalam melakukan evaluasi dan

perencanaan yang dikenal dengan rancangan/cetak biru dari kinerja, model ini dapat

digunakan sebagai alat untuk melakukan perencanaan dan evaluasi.

Model OPM&M dapat digunakan untuk mengidentifikasi dan membuat

prioritas guna melakukan pengukuran kinerja yang disesuaikan dengan misi

organisasi dan maksud dari sebuah program. OPM&M juga melakukan

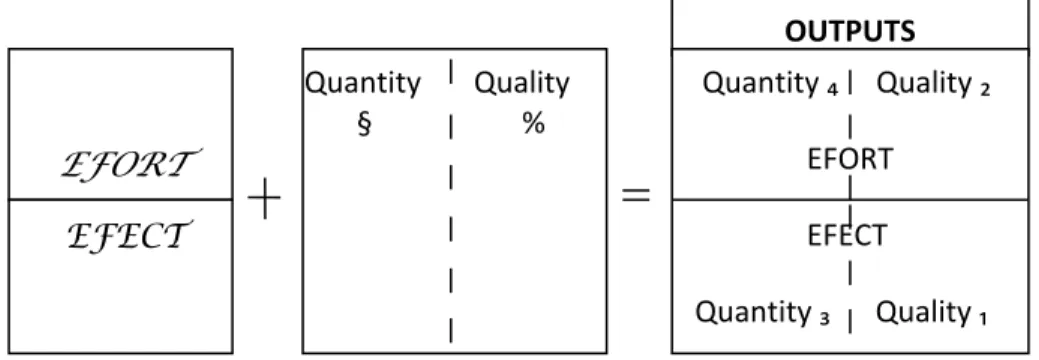

penggabungan dengan menyarankan model yang dapat mengidentifikasi kualitas

indikator kinerja dengan membagi kualitas indikator kinerja ke dalam empat bagian

yakni upaya (effort) dan dampak (effect) serta terbagi atas kuantitas dan kualitas,

Gambar 2.4 Pendekatan Empat Kuadran

Sumber: Paul J. Longo (2011)

OUTPUTS EFORT EFECT Quantity Quality § % Quantity ₄ Quality ₂ EFORT EFECT Quantity ₃ Quality ₁

Berikut ini gambaran pengukuran kinerja hasil penggabungan antara

pendekatan OPM&M dan pendekatan empat kuadran yang dikenal dengan model

cetak biru kinerja.

Kuantitas Kualitas

4 Upaya 2 Kuantitas Kualitas

3 Dampak 1

Gambar 2.5 Model Cetak Biru Kinerja Sumber: OhioUniversity (2002)

Selanjutnya Friedman mengkombinasikan ukuran kinerja tersebut yang

kemudian dipetakan dalam kategori gambaran pengukuran kinerja berikut:

Gambar 2.6 Pendekatan Empat Kuadran

Sumber:Friedman (2005) INPUT & SUMBER DAYA Pihak penyedia dan pelaksana jasa AKTIVITAS, STRATEGI & PELAYANAN Klien & Pelanggan OUTPUT OUTCOME Hasil yang berorientasi pada penyedia layanan Hasil yang berorientasi pada manfaat yang diterima pengguna / konsumen “Seberapa banyak pelayanan yang dapat diberikan?” 4 Kuantitas Kualitas U p a y a D a m p a k “Seberapa baik pelayanan tersebut dilakukan?” 2

#

3%

1 “Apakah keadaan menjadi lebih baik?

Menurut Friedman (2005) bahwa semua sistem akuntabilitas kinerja ditetapkan

dengan cara ukuran/indikator kuantitas dan kualitas dari upaya dan dampak.

Friedman menggabungkan dua perspektif ukuran kinerja yang berbeda tersebut untuk

menghasilkan kategori antara lain sebagai berikut:

1. Kuantitas upaya (quantity) of effort): seberapa banyak pelayanan yang

diberikan?

2. Kualitas upaya (quality)of effort): seberapa baik pelayanan yang diberikan?

3. Kuantitas dampak (quantity)of effect): berapa banyak pelanggan menjadi lebih

baik?

4. Kualitas dampak (quality) of effect): berapa persen pelanggan menjadi lebih baik

atau bagaimana mereka menjadi lebih baik?

Enam tahap penggunaan model cetak biru kinerja sebagai sarana perencanaan

dan evaluasi kinerja:

1. Merumuskan dan memurnikan/memfokuskan/mempersempit hasil

• Meninjau hasil dari atas ke bawah (pemerintah pusat & bagian yang diharapkan, dibutuhkan, dan diamanatkan)

• Meninjau hasil dari bawah ke atas (komunitas yang diinginkan)

• Campuran hasil antara atas ke bawah dan bawah ke atas

• Merumuskan serangkaian hasil

• Menetapkan target pada waktu yang tepat

• Populasi yang dijadikan target meliputi tidak hanya penerima manfaat yang dituju dari strategi pelayanan tersebut, namun juga “para pengguna” informasi

pengkuran kinerja

3. Menetapkan ukuran efektivitas untuk komunitas dan kelompok yang ditargetkan

• Perubahan-perubahan yang diharapkan

• Mengidentifikasi pengukuran kinerja yang terkait dengan efek

• Menetapkan target pada waktu yang tepat

4. Tentukan strategi, pelayanan, dan kegiatan yang dibutuhkan

• Hasil yang dijelaskan dan "dampak yang diharapkan" ditetapkan dan diberikan, rumuskan strategi layanan pengiriman diperlukan untuk mencapai target

• Menetapkan pihak yang akan menyediakan/menawarkan pelayanan tersebut 5. Tetapkan pengukuran kinerja pemberian pelayanan

• Menentukan seberapa baik pelayanan tersebut harus dilakukan, seberapa baik strategi harus dilakukan, dan seberapa baik kegiatan yang harus dijalankan

• Identifikasi pengukuran kinerja yang terkait usaha

6. Gunakan sumber daya yang tersedia/temukan sumber daya tambahan yang

dibutuhkan

• Kenyataan yang sering terjadi dana yang tersedia datang dengan “syarat”, “syarat” ini biasanya terikat dengan tujuan dan standar kinerja yang memaksa

suatu organisasi untuk memulai kegiatan yang tidak terduga. Direkomendasikan

mengontrol dengan cara menentukan terlebih dahulu siapa yang perlu dilayani,

bagaimana mereka harus dilayani, dan menemukan sumber daya untuk

melakukan hal itu.

2.2 Penelitian Terdahulu

Beberapa penelitian mengenai pengukuran kinerja sektor publik pada

pemerintahan daerah diantaranya adalah sebagai berikut :

1. Solikhin (2005) meneliti mengenai pelaporan akuntabilitas di Indonesia

dengan hasil bahwa laporan LAKIP masih bias. Bias tersebut muncul akibat

perlakuan pemerintah yang berlebihan dalam mengaitkan kinerja yang baik

dengan usaha sendiri dan kinerja yang tidak baik dikaitkan dengan faktor

eksternal.

2. Agus Taruno (2012) meneliti tentang pengukuran kinerja dinas pendidikan

kabupaten Bantul dengan metode balanced scorecard. Penelitian ini

memberikan hasil bahwa penerapan konsep BSC sebagai alternatif sistem

pengukuran kinerja pada Dinas Pendidikan Dasar Kabupaten Bantul sangat

mungkin dilakukan karena melalui peta strategi tergambar dengan jelas alur

strategi organisasi dalam mencapai visi dan misi secara menyeluruh, baik dari

aspek keuangan maupun non-keuangan dan dapat berguna untuk

meningkatkan mutu pelayanan pendidikan di masa yang akan datang.

3. Marvin (2012) meneliti mengenai evaluasi penyusunan indikator kinerja pada

indikator kinerja Pemerintah Kabupaten Bantul belum menunjukkan

kesesuaian informasi (hubungan yang logis) antara dokumen perencanaan

hingga dokumen pelaporan. Indikator Kinerja SKPD/unit kerja sebagian

besar belum menunjukkan indikator berbasis hasil (result-based performance

indicator) sehingga belum sepenuhnya mendukung kinerja Pemerintahan

BAB III

LATAR BELAKANG KONTEKSTUAL OBJEK PENELITIAN

Bab ini membahas hal-hal yang berkaitan dengan objek yang diteliti secara

deskriptif seperti gambaran umum, visi dan misi dari BPKAD Provinsi Papua untuk

mendapat pemahaman yang lebih spesifik tentang karakteristik dari objek penelitian.

3.1 Gambaran Umum Provinsi Papua

Pemerintah Papua dipimpin oleh seorang Gubernur dibantu perangkat daerah

yang terdapat di lingkungan Pemerintah Provinsi Papua. Provinsi Papua saat ini

membawahi 28 Kabupaten dan 1 Kota.

3.2 Visi dan Misi

Provinsi Papua memiliki Visi dan Misi yaitu membangun Papua Baru dengan

menata kembali Pemerintahan Daerah untuk dapat membangun pemerintahan yang

baik, bersih dan berwibawa guna menerapkan Tata Pemerintahan yang baik pada

semua jajaran dan tingkatan.

Berdasarkan Peraturan Gubernur Papua No. 10 Tahun 2011 Tentang Uraian

Tugas dan Fungsi BPKAD dinyatakan bahwa BPKAD Provinsi Papua merupakan

unsur pelaksana pemerintah daerah di bidang pengelolaan keuangan dan asset daerah

yang dipimpin oleh seorang Kepala Badan yang berkedudukan di bawah dan

bertanggung jawab kepada gubernur melalui sekretaris daerah. Visi dari BPKAD

Provinsi Papua yang Profesional dan Bertanggung jawab. Berdasarkan Visi BPKAD

tersebut maka Misi yang diterapkan adalah mewujudkan koordinasi internal ekternal,

perencanaan anggaran, pelaksanaan akuntansi dan pelaporan keuangan, serta

mewujudkan pelayanan keuangan secara tepat waktu dan prima yang berkualitas.

3.3 Tujuan

Tujuan yang adalah penjabaran atau implementasi dari visi dan misi BPKAD

mencakup pengupayaan peningkatan kualitas dari SDM aparatur BPKAD, kualitas

seluruh pelayanan di BPKAD, kualitas pengelolaan keuangan BPKAD, hingga

kualitas penyelenggaraan evaluasi laporan pertanggungjawaban kinerja BPKAD.

3.4 Sasaran

Sasaran adalah target spesifik dan terukur dari tiap tujuan perencanaan BPKAD

meliputi terselenggaranya penegakan disiplin dari SDM aparatur BPKAD,

terselenggaranya peningkatan kapasitas aparatur BPKAD melalui diklat dan

pelatihan, terselenggaranya efisiensi dan efektivitas pengelolaan keuangan BPKAD

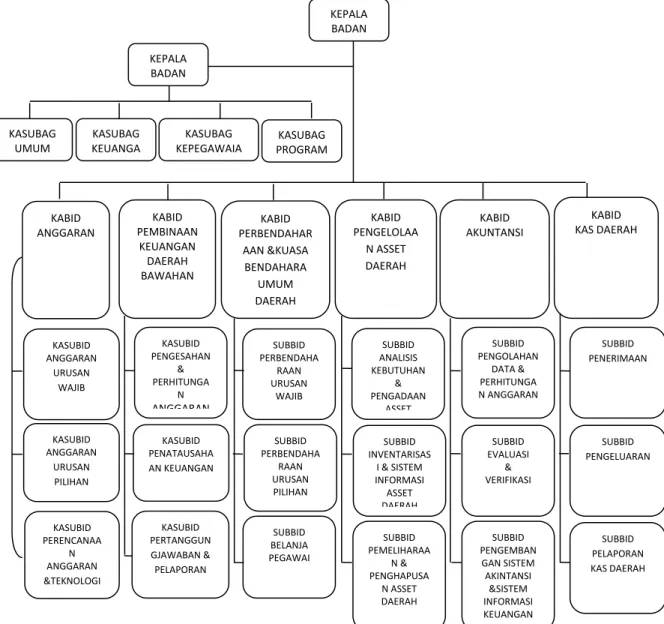

3.5 Struktur Organisasi BPKAD Provinsi Papua

Gambar 3.1 Struktur Organisasi BPKAD Provinsi Papua

Sumber: Diolah dari RENSTRA BPKAD PAPUA KEPALA BADAN KEPALA BADAN KASUBAG KEUANGA KASUBAG UMUM KASUBAG PROGRAM KASUBAG KEPEGAWAIA KABID ANGGARAN KABID PEMBINAAN KEUANGAN DAERAH BAWAHAN KABID KAS DAERAH KABID AKUNTANSI KABID PERBENDAHAR AAN &KUASA BENDAHARA UMUM DAERAH KABID PENGELOLAA N ASSET DAERAH KASUBID PERENCANAA N ANGGARAN &TEKNOLOGI KASUBID ANGGARAN URUSAN PILIHAN KASUBID ANGGARAN URUSAN WAJIB KASUBID PENGESAHAN & PERHITUNGA N ANGGARAN KASUBID PENATAUSAHA AN KEUANGAN KASUBID PERTANGGUN GJAWABAN & PELAPORAN SUBBID PERBENDAHA RAAN URUSAN WAJIB SUBBID PERBENDAHA RAAN URUSAN PILIHAN SUBBID BELANJA PEGAWAI SUBBID ANALISIS KEBUTUHAN & PENGADAAN ASSET SUBBID INVENTARISAS I & SISTEM INFORMASI ASSET DAERAH SUBBID PEMELIHARAA N & PENGHAPUSA N ASSET DAERAH SUBBID PENGOLAHAN DATA & PERHITUNGA N ANGGARAN SUBBID EVALUASI & VERIFIKASI SUBBID PENGEMBAN GAN SISTEM AKINTANSI &SISTEM INFORMASI KEUANGAN SUBBID PELAPORAN KAS DAERAH SUBBID PENGELUARAN SUBBID PENERIMAAN

BAB IV

RANCANGAN PENELITIAN STUDI KASUS

Bab ini menguraikan mengenai metode pengambilan data dan analisis data

dengan menggunakan pendekatan kualitatif deskriptif yang meliputi rasionalitas

penelitian, pemilihan objek penelitian, jenis sumber dan teknik pengumpulan data

serta metode analisis data.

4.1 Rasionalitas Obyek Penelitian

BPKAD sebagai SKPD yang berhubungan langsung dengan pelayanan

keuangan daerah Papua. Dengan ditetapkannya UU No.32/2004 dan UU

No.33/2004 serta PP No.38/2007 telah diterapkan oleh BPKAD Papua dalam hal

pembuatan program/kegiatan yang berada dalam lingkungan dinas yang selanjutnya

diimplementasikan dalam bentuk LAKIP setiap tahunnya.

BPKAD Provinsi Papua dalam menjalankan fungsinya yaitu melakukan proses

pengukuran kinerja dan pelaporan kinerja sampai saat ini sebatas untuk memenuhi

persyaratan peraturan pusat daripada untuk membuat organisasi mereka untuk

menjadi lebih efektif dan efisien, berdampak pada hasil yang sifatnya sebatas

formalitas dan serimonial rutin melakukan pelaporan kinerja tahunan. Selain itu

hingga saat ini belum pernah dilakukan evaluasi terkait bagaimana sistem

BPKAD dan apakah setiap program yang telah ditetapkan benar-benar telah sesuai

dengan indikator yang ditetapkan.

Keberhasilan kinerja organisasi pemerintah seharusnya tidak hanya ditunjukkan

sebatas dari keberhasilan mencapai tujuan pemerintah yang terangkum dalam visi,

misi, dan tujuan organisasi saja, dan tidak sekedar melihat dari keberhasilan

memperoleh predikat baik pada LAKIP, namun kinerja organisasi seharusnya dapat

diukur dengan melihat dari kesesusian informasi indikator kinerja yang tertuang

dalam dokumen perencanaan hingga dokumen pelaporan kinerja.

4.2 Jenis Penelitian

Penelitian ini menggunakan pendekatan kualitatif deskriptif dengan metode studi

kasus pada BPKAD Provinsi Papua. Moleong (2012) menyebutkan bahwa penelitian

kualitatif bermaksud memahami fenomena yang dialami subjek penelitian misalnya

perilaku, persepsi, motivasi, dan tindakan lainnya dan dengan cara deskriptif dalam

bentuk kata-kata dan bahasa pada sebuah konteks khusus yang ilmiah dengan

memanfaatkan berbagai metode ilmiah.

4.3 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data primer dan sekunder,

yakni sebagai berikut :

1. Data primer adalah data yang secara langsung dikumpulkan dari obyek penelitian

yaitu BPKAD Provinsi Papua berdasarkan wawancara. Responden yang

pengambilan sampel dengan teknik ini terbatas pada jenis orang tertentu yang

dapat memberikan informasi yang diinginkan oleh peneliti seperti orang tersebut

dianggap seseorang yang paling memahami mengenai apa yang akan peneliti teliti

sehingga akan memudahkan peneliti menjelajahi obyek/situasi sosial yang diteliti

(Sugiyo,2013). Untuk itu dalam penelitian ini peneliti memilih responden yang

merupakan pejabat atau orang-orang yang terlibat langsung dalam proses

penyusunan SAKIP pada BPKAD Provinsi Papua.

2. Data sekunder, adalah data yang diperoleh dalam bentuk yang sudah diolah, dapat

berupa data publikasi. Pegumpulan data sekunder dilakukan melalui arsip dan

dokumen yang berhubungan dengan masalah yang diteliti.

4.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan adalah teknik trianggulasi yaitu

pengumpulan data yang menggunakan berbagai sumber dan teknik pengumpulan

data secara simultan. Triangulasi adalah teknik pemeriksaan keabsahan data yang

memanfaatkan sesuatu yang lain dalam membandingkan hasil wawancara dalam

objek penelitian (Moleong, 2007). Denzin (dalam Moleong, 2007) membedakan

empat macam trianggulasi yaitu dengan memanfaatkan penggunaan sumber data

yang banyak seperti dokumen, arsip, dan hasil wawancara; penggunaan beberapa peneliti yang melakukan penelitan dengan menggunakan pendekatan yang sama,

akan mendapatkan hasil yang sama; penggunaan berbagai teori yang berlaianan

untuk memastikan bahwa data yang dikumpulkan sudah memenuhi syarat;

dan metode observasi. Dalam penelitian ini teknik pengumpulan data adalah dengan menggunakan teknik riset lapangan dan riset kepustakaan, sebagai berikut :

4.4.1 Riset Lapangan (Field Research)

Riset lapangan adalah riset yang dilakukan dengan mendatangi langsung ke

instansi yang menjadi objek penelitian yakni BPKAD Provinsi Papua. Metode riset

lapangan dilakukan dengan metode dokumentasi dan wawancara semi terstruktur

berikut:

1. Dokumentasi

Dokumentasi data dilakukan dengan cara mempelajari data dan informasi yang

relevan terhadap penelitian, sumber dari obyek penelitian. Beberapa dokumen

tersebut meliputi RENSTRA, RKT, TAPKIN, dan LAKIP BPKAD Papua.

2. Wawancara

Wawancara merupakan sebuah teknik pengumpulan data yang dilakukan dengan

melakukan sesi tanya jawab langsung terhadap pihak-pihak yang memiliki hubungan

dengan penelitian setelah dilakukan analisis dokumen perencanaan dan pelaporan

kinerja terhadap perbedaan penyusunan indikator kinerja ataupun terhadap hasil

evaluasi indikator kinerja. Teknik wawancara yang digunakan adalah wawancara

semi terstruktur (semistructured interview) dilakukan secara lebih bebas

dibandingkan dengan wawancara terstruktur. Adapun pejabat yang direncanakan

akan diwawancarai yaitu kepala BPKAD, kepala bagian bina program, kepala bagian

4.4.2 Riset Kepustakaan

Riset kepustakaan adalah riset pengumpulan data dengan membaca segala hal

yang berkaitan dengan permasalahan yang dihadapi dalam mengumpulkan informasi

yang dibutuhkan. Riset ini dilakukan untuk menunjang penelitian mengenai sistem

pengukuran kinerja.

4.5 Validitas Data

Dalam penelitian kualitatif, dikatakan valid suatu temuan atau data apabila tidak

ada perbedaan antara yang dilaporkan peneliti dengan apa yang sesungguhnya terjadi

pada objek yang diteliti. Aspek kesahihan (validitas) pada penelitian ini ditentukan

melalui triangulasi.

Agar pendekatan penelitian menjadi konsisten dan reliable, (Yin, 2003)

menegaskan bahwa para peneliti kualitatif harus mendokumentasikan sebanyak

mungkin langkah-langka dalam prosedur tersebut. Yin juga merekomendasikan agar

para peneliti kualitatif merancang secara cermat studi kasusnya.

4.6 Teknik Analisis Data

Teknik analisis data dalam penelitian ini meliputi model penelitian, alat analisis

dan metode analisis data sebagai berikut:

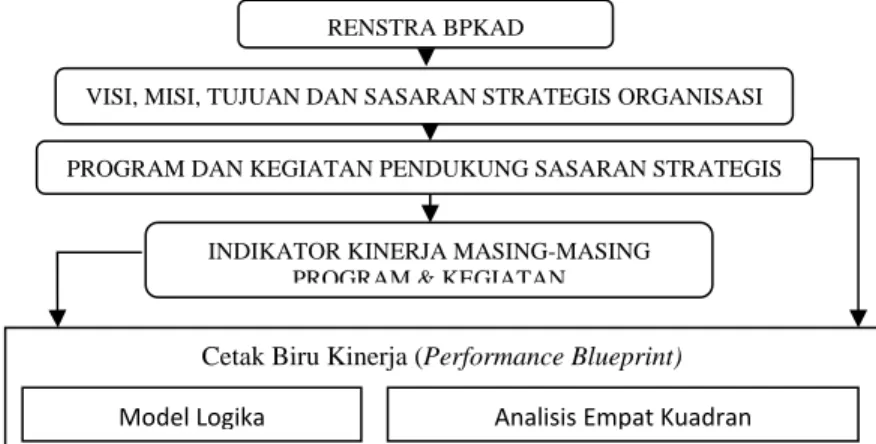

4.6.1 Model Penelitian

Model penelitian ini diawali dengan pengukuran kinerja yang dilakukan oleh

Akuntabilitas Kinerja BPKAD Provinsi Papua tertuang dalam LAKIP. Analisis yang

digunakan dalam penelitian ini adalah model logika untuk mengevaluasi hasil kinerja

BPKAD Papua sehingga dapat memberikan kesimpulan apakah kinerja BPKAD

Provinsi Papua telah sesuai dengan perencanaan strategis yang dibuat dengan

berbasis pada hasil. Skema model penelitian dapat dilihat pada gambar berikut ini:

Gambar 6.1 Rancangan Model Penelitian

4.6.1 Alat Analisis

Tematik analisis digunakan sebagai alat analisis dalam penelitian ini.

Merupakan sebuah metode kualitatif yang digunakan untuk mengidentifikasi,

menganalisis dan menyajikan pola/tema berdasarkan data-data yang diperoleh

(Braun and Clarke, 2006). Diharapkan melalui analisis tematik akan diperoleh

pemahaman yang mendalam tentang fenomena untuk selanjutnya dihasilkan sebuah

teori melalui tema yang telah mendeskripsikan dan menyempurnakan data secara RENSTRA BPKAD

VISI, MISI, TUJUAN DAN SASARAN STRATEGIS ORGANISASI

PROGRAM DAN KEGIATAN PENDUKUNG SASARAN STRATEGIS

INDIKATOR KINERJA MASING-MASING PROGRAM & KEGIATAN

Cetak Biru Kinerja (Performance Blueprint)

detail. Penggunaan analisis tematik memungkinkan peneliti menemukan pola/tema

yang muncul secara acak dalam kumpulan informasi yang ada/tersedia.

Langkah-langkah dalam melakukan analisis data tematik menurut Braun and

Clarke (2006) adalah sebagai berikut:

1. Mentranskripkan Data

Data yang diperoleh dari hasil wawancara yang dikumpulkan terlebih, diubah

bentuknya dari yang semula bentuk lisan menjadi bentuk tulisan/tranksrip data.

2. Membuat Kode Data Awal

Selanjutnya adalah membuat kode data awal yang mana dibuat dengan terlebih

dahulu membaca data transkrip untuk menemukan data-data yang sering muncul

di dalam transkrip data awal yang relevan dengan topik penelitian. Selanjutnya

data-data tersebut dikelompokan dan disusun sesuai kodenya masing-masing.

3. Mencari Tema

Selanjutnya dilakukan analisis terhadap kode-kode data awal tersebut untuk

pencarian tema yang selanjutnya digabungkan menjadi tema.

4. Melakukan Evaluasi Tema

Tema yang ditemukan harus dilakukan evaluasi dengan meninjau kembali dan

disempurnakan, sehingga tema yang dihasilkan menjadi relevan dengan topik.

5. Menamakan dan Mendefinisikan Tema

Setelah tema relevan dengan topik penelitian terbentuk, tahap akhir yang

dilakukan yaitu menamakan dan mendefinisikan tema. Mendefinisikan berarti

aspek data pada tiap tema. Masing-masing tema yang ada terdiri dari data yang

beragam dan kompleks untuk itu perlu dilakukan penamaan dan pendefinisian

tema sehingga data-data yang terdapat di dalam tema menjadi tidak terlalu

banyak/beragam/kompleks.

6. Menghasilkan laporan

Laporan analisis disajikan ringkas, koheren, logis, tidak berulang dan menarik,

menjelaskan tentang data peneliti dan membuat sebuah argumen dalam kaitannya

dengan pertanyaan penelitian.

4.6.2 Metode Analisis

Diperlukan beberapa langkah analisis penelitian kualitatif dalam penelitian ini,

yakni menganalisis data penelitian untuk memecahkan masalah yang ada, dengan

melakukan beberapa tahapan sebagai berikut:

a. Analisis alur logika perencanaan strategis

Dalam tahap ini dilakukan pemetaan terhadap dokumen perencanaan strategis,

rencana kerja tahunan dan penetapan kinerja BPKAD Provinsi Papua. Analisis

dilakukan dengan melihat aspek-aspek yang terdapat dalam alur model logika.

b. Analisis deskripstif atas proses sebelumnya

Tahap ini menganalisis tahapan proses yang dilakukan sebelumnya dengan data

dan informasi yang mendukung dalam pengukuran kinerja dengan alat analisis

dilakukan wawancara kepada pihak yang berkompeten akan informasi yang

diperlukan.

c. Analisis hasil wawancara dengan tematik analisis

Hasil wawancara dianalisis dengan menggunakan tematik analisis. Tujuan

menganalisis wawancara dengan tematik analisis agar dapat memilah-milah hasil

jawaban wawancara yang sesuai dengan pertanyaan penelitian.

d. Pengambilan Keputusan

Dalam tahap ini akan ditarik sebuah kesimpulan atas proses yang telah dilakukan

dari mulai perencanaan strategis, penetapan indikator kinerja, hasil kinerja yang

diharapkan dan proses evaluasi pada BPKAD Provinsi Papua. Kemudian akan

BAB V

PEMAPARAN TEMUAN DAN ANALISIS HASIL

Pembahasan tentang hasil penelitian yang dilakukan pada BPKAD Papua beserta

analisisnya untuk menjawab pertanyaan penelitian. Bab ini terdiri dari kesesuaian

antar dokumen terkait kinerja, dan kendala-kendala penerapan sistem pengukuran

dan pelaporan kinerja di BPKAD Provinsi Papua, serta analisis hasil penelitian.

5.1 Kesesuaian Sasaran Kinerja BPKAD Provinsi Papua

BPKAD Papua dalam mengimplementasikan sasaran kinerja berdasarkan pada

Peraturan Gubernur No. 10 Tahun 2011 dengan tetap mengacu kepada Permendagri

54 tahun 2010 menjelaskan bahwa Rencana Kerja Satuan Perangkat Daerah adalah

dokumen perencanaan satuan kerja perangkat daerah untuk periode 1 (satu) tahun.

Dalam Renja-SKPD diterangkan mengenai visi, misi, strategi, kebijakan, dan

program. Tahun 2013 hingga 2018 BPKAD Provinsi Papua telah merencanakan

pencapaian visi dan misi melalui tujuan dan sasaran yang tertuang dalam dokumen

Renstra-BPKAD. Tahun 2013 dalam pencapaian visi dirumuskan 5 (lima) misi

dengan tujuan dan sasaran kinerja yang ditetapkan adalah:

Tabel 5.1 Struktur Sasaran Kinerja BPKAD Provinsi Papua Selama 5 Tahun

No MISI Tujuan Jumlah Sasaran 1 Misi Pertama Tujuan 1 4 Sasaran

Tujuan 2 1 Sasaran Tujuan 3 1 Sasaran

Tujuan 4 2 Sasaran 2 Misi Kedua Tujuan 1 4 Sasaran 3 Misi Ketiga Tujuan 1 4 Sasaran Tujuan 2 2 Sasaran 4 Misi Keempat Tujuan 1 5 Sasaran 5 Misi Kelima Tujuan 1 2 Sasaran Jumlah Sasaran Strategis 24 Sasaran

Sumber: data diolah dari RENSTRA BPKAD Prov.Papua 2013-2018

Dari penjabaran tabel RENSTRA diatas misi, tujuan, dan sasaran kinerja yang

dituangankan dalam berbagai kebijakan tersebut yang selanjutnya lebih teknis

digunakan dalam penyusunan dan pelaksanaan program dan kegiatan yang disertai

dengan indikator kinerja melalui tindakan operasional dalam kurun waktu lima

tahun. Sasaran kinerja diatas merupakan sasaran yang akan dicapai oleh BPKAD

Papua yang dijabarkan dan dilaporkan dalam TAPKIN dan LAKIP setiap tahunnya.

Gambar 5.1 Model Logika Pengujian Indikator Kinerja Strategis

Sumber: Inpres 7/1999 dan sumber lainnya (diolah)

Bagan tersebut menggambarkan proses pengujian indikator kinerja BPKAD

Papua selama dua tahun anggaran dengan menggunakan model logika. Pengujian RENSTRA BPKAD PROVINSI PAPUA

Indikator Kinerja Sasaran RKT TAPKIN LAKIP RKT TAPKIN LAKIP RKT TAPKIN LAKIP RKT TAPKIN LAKIP RKT TAPKIN LAKIP

dengan menggunakan model logika memungkinkan untuk dilakukannya

pembandingan atas indikator kinerja yang terdapat pada dokumen perencanaan

hingga dokumen pelaporan kinerja yang disajikan dalam LAKIP BPKAD Papua.

Berdasarkan hasil analisis model logika, ditemukan ketidakselarasan misi, tujuan,

dan sasaran kinerja pada dokumen perencanaan terhadap dokumen pelaporan kinerja

sebagaimana yang ditampilkan pada tabel 5.2 berikut.

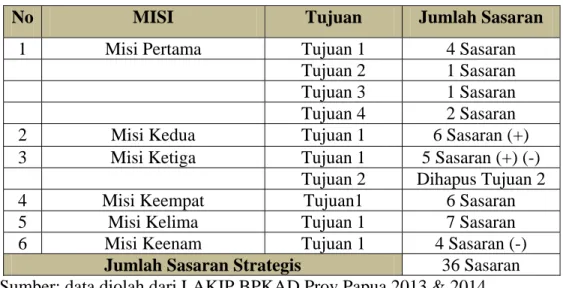

Tabel 5.2 Struktur Sasaran Kinerja BPKAD Provinsi Papua Tahun 2013& 2014

No MISI Tujuan Jumlah Sasaran

1 Misi Pertama Tujuan 1 4 Sasaran

Tujuan 2 1 Sasaran Tujuan 3 1 Sasaran Tujuan 4 2 Sasaran

2 Misi Kedua Tujuan 1 6 Sasaran (+)

3 Misi Ketiga Tujuan 1 5 Sasaran (+) (-) Tujuan 2 Dihapus Tujuan 2

4 Misi Keempat Tujuan1 6 Sasaran

5 Misi Kelima Tujuan 1 7 Sasaran

6 Misi Keenam Tujuan 1 4 Sasaran (-)

Jumlah Sasaran Strategis 36 Sasaran Sumber: data diolah dari LAKIP BPKAD Prov.Papua 2013 & 2014

Untuk setiap sasaran kinerja yang telah ditetapkan mulai dari dokumen

perencanaan hingga dokumen pelaporan kinerja memiliki indikator kinerja yang

digunakan untuk mengukur sejauh mana sasaran kinerja telah dicapai. Adanya

perubahan pada misi keempat, kelima, dan keenam. Tujuan dua pada misi ketiga

dihapus, dan tujuan satu pada misi keempat hingga keenam diubah sesuai perubahan

juga ditambahkan. Sehingga total sasaran berubah menjadi 36 sasaran dari yang

semula adalah 24 sasaran.

5.1.1 Ketidaksamaan Misi, Tujuan, dan Sasaran Kinerja pada Renstra dengan LAKIP BPKAD PAPUA

Hasil analisis yang telah dilakukan menunjukan bahwa terdapat ketidaksamaan

sasaran kinerja disebabkan adanya perubahan misi dan tujuan dari BPKAD Papua

pada dokumen RENSTRA dengan dokumen LAKIP dalam bentuk adanya

perubahan, pengurangan, dan penambahan pada dokumen TAPKIN dan LAKIP.

Ketidaksamaan jumlah misi tersebut dikarenakan terdapat penambahan beberapa

misi dalam RENSTRA menjadi 1 (satu) misi dengan menjadikan Perda Papua

No.11/2008 dan Pergub Papua No.10/2011 sebagai pedoman dengan tetap mengacu

pada Permendagri No.54 Tahun 2010. Penambahan berkaitan misi tersebut dianggap

dapat memantapkan sistem perbendaharaan dan kas daerah dalam SIMDA sehingga

dapat memperlancar pelaksanaan pengelolaan keuangan daerah. Berikut adalah

uraian temuan ketidaksamaan dengan kategori:

1) Misi 1 (Mewujudkan koordinasi internal dan eksternal serta pelayanan administrasi yang prima dan responsif)

2) Misi 2 (Mewujudkan perencanaan APBD secara tepat waktu dan berkualitas)

Keterangan:

- Adanya penambahan 2 sasaran kinerja, yaitu:

1. Otomatisasi sistem informasi dalam penyusunan APBD dan perubahan APBD

(point b)

2. Tersusunnya DPA SKPD dam SPPA SKPD (point f)

3) Misi 3 (Mewujudkan pelaksanaan akuntansi dan pelaporan keuangan daerah secara tepat waktu dan berkualitas)

Keterangan:

- Adanya penambahan 3 sasaran kinerja, yaitu:

1. Tersusunnya Laporan Capaian Kinerja dan Ikhtisar Realisasi Kinerja SKPD

(point b)

2. Tersusunnya laporan keuangan semester (point c)

3. Tersusunnya Prognosis Realisasi Anggaran (point d)

-Adanya pengurangan 2 sasaran kinerja, yaitu:

1. Terlaksananya sistem penggajian secara tertib dan akurat (point 3.1.1)

2. Terlaksananya sistem penatausahaan keuangan daerah (point 3.1.2)

4) Misi 4 (Mewujudkan pelayanan perbendaharaan dan kas daerah secara cepat dan prima)

Keterangan:

Sebelum perubahan: Mewujudkan fasilitas keuangan daerah kabupaten/kota

yang sehat dan akuntabel.

Sesudah perubahan: Mewujudkan pelayanan perbendaharaan dan kas daerah

secara cepat dan prima.

-Adanya perubahan tujuan, yaitu:

Sebelum perubahan: Mewujudkan fasilitas keuangan daerah kabupaten/kota

yang sehat dan akuntabel.

Sesudah perubahan: Mewujudkan pelayanan perbendaharaan dan kas daerah

secara cepat dan prima.

-Adanya perubahan sasaran kinerja, yaitu:

Sebelum perubahan:

1. Terselenggaranya monitoring, evaluasi, dan pelaporan APBD kabupaten/kota

seprovinsi Papua

2. Terselenggaranya rapat koordinasi teknis keuangan daerah seprovinsi Papua

3. Terselenggaranya evaluasi rancangan peraturan daerah tentang APBD dan

perubahan APBD kabupaten/kota

4. Terselenggaranya evaluasi rancangan peraturan daerah tentang laporan

pertanggungjawaban keuangan APBD kabupaten/kota

5. Terbangunnya pusat data dan informasi pengelolaan keuangan daerah

kabupaten/kota seprovinsi Papua

Sesudah perubahan:

2. Terselenggaranya pelayanan gaji pegawai secara online

3. Terselenggaranya pelayanan satu atap perbendaharaan dan kas daerah

4. Terlaksananya upaya peningkatan kapasitas aparatur di bidang

perbendaharaan dan kas daerah

5. Terselenggaranya laporan monitoring pelaksanaan APBD di seluruh SKPD

6. Tersusunnya laporan konsolidasi perbendaharaan dan posisi kas daerah

5) Misi 5 (Mewujudkan manajemen aset daerah yang efisien dan efektif serta bertanggungjawab)

Keterangan:

-Adanya perubahan sasaran kinerja, yaitu:

Sebelum perubahan:

1. Terlaksananya pemeliharaan dan operasional sistem informasi pengelolaan

aset daerah

2. Tersedianya data sensus aset daerah

Sesudah perubahan:

1. Tersusunnya laporan RKBMD, RKPBMD, RTBMD, RTPMB

2. Tersusunnya laporan realisasi pengadaan barang dan jasa

3. Tersusunnya laporan mutasi barang

4. Tersusunnya laporan pemeliharaan barang

5. Tersusunnya laporan penghapusan barang

7. Terlaksananya Bimbingan Teknis Manajemen Aset dan Inventarisasi Aset

Pengurus Barang dilingkungan Pemerintahh Provinsi Papua

6) Misi 6 (Mewujudkan fasilitas keuangan daerah kabupaten/kota yang sehat dan akuntabel)

Keterangan:

-Misi 6 (enam) adalah misi 4 (empat) yang direvisi dengan adanya penghapusan

satu sasaran kinerja, yaitu:

1. Terbangunnya pusat data dan informasi pengelolaan keuangan daerah

kabupaten/kota seprovinsi Papua (point 4.1.5)

5.1.2 Ketidaksamaan Indikator Kinerja Pada Dokumen Perencanaan Dan Dokumen Pelaporan

Dalam menguji lebih jauh mengenai keselarasan indikator kinerja yang telah

ditetapkan BPKAD Papua didokumen TAPKIN dan juga evaluasi yang ada dalam

LAKIP dilakukan dengan menggunakan analisis model logika. Dari hasil analisis

yang dilakukan ditemukan adanya ketidaksamaan indikator kinerja yang terdapat

dalam dokumen TAPKIN dan LAKIP, antara lain:

1. Indikator Kinerja Perencanaan (TAPKIN) Tidak Dievaluasi Pada LAKIP

Dari beberapa indikator kinerja yang tidak dicantumkan pada LAKIP, telah

dapat diukur dan dievaluasi suatu hasil capaiannya, sebagaimana dicantumkan pada

tabel 5.3.

Tabel 5.3Ditetapkan pada TAPKIN yang tidak dilaporkan pada LAKIP

TA SASARAN STRATEGIS INDIKATOR KINERJA

TAPKIN

1 2 3

2013

Meningkatkan kapasitas SDM aparatur dalam menjalankan tugas dan fungsi pengelolaan keuangan dan aset daerah

- Terselenggaranya peningkatan kapasitas aparatur pengelolaan keuangan dan aset daerah, melalui diklat, pelatihan, dan sertifikasi. - Jumlah program peningkatan

pengembangan sistem pelaporan pencapaian kinerja dan keuangan 2013

2014

Tersusunnya laporan pemeliharaan barang

Tersusunnya laporan pemeliharaan dan penghapusan aset daerah 2013

2014

Tersusunnya laporan penghapusan barang

Tersusunnya laporan pemeliharaan dan penghapusan aset daerah 2013

2014

Terlaksananya bimbingan teknis manajemen aset dan inventarisasi aset pengurus barang dilingkungan pemerintah provinsi Papua

Meningkatnya kompetensi dan kemampuan pegawai dibidang perencanaan anggaran

2014 Meningkatkan kapasitas SDM aparatur dalam menjalankan tugas dan fungsi pengelolaan keuangan dan aset daerah

Meningkatnya kemampuan dan kompetensi pegawai BPKAD dalam melaksanakan tugas dan fungsi BPKAD

Sumber: diolah dari hasil analisis model logika

2. Indikator Kinerja dilaporkan di LAKIP yang Tidak Direncanakan dalam TAPKIN

Selanjutnya persoalan lainnya yang ditemukan dalam analisis logic model yaitu

dilaporkan tetapi pada dokumen perencanaan TAPKIN indikator kinerja tersebut

tidak direncanakan, sehingga terlihat seolah SKPD BPKAD Provinsi Papua

melakukan kegiatan/program yang tidak sesuai dengan perencanaan, sebagaimana

seperti yang dicantumkan pada tabel 5.4.

Tabel 5.4 Dilaporkan di LAKIP namun tidak direncanakan di TAPKIN

TA SASARAN STRATEGIS INDIKATOR KINERJA

LAKIP

1 2 3

2013 Meningkatnya ketersediaan dan kualitas sarana prasarana perkantoran

Terlaksananya pengadaan kendaraan dinas operasional BPKAD

Terlaksananya pemeliharaan rutin/berkala peralatan gedung kantor

2013 Meningkatkan kapasitas SDM aparatur dalam menjalankan tugas dan fungsi pengelolaan keuangan dan aset daerah

-Jumlah program peningkatan kapasitas sumber daya aparatur

-Pelatihan akuntansi keuangan daerah

2013 Tersusun serta di

implementasikannya dokumen perencanaan BPKAD

Tersusunnya perencanaan, pelaksanaan dan pelaporan keuangan daerah

2013 Tersusunnya prognosir realisasi anggaran

-Tersusunnya rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD (2014)

-Prosentase penggunaan dana anggaran pada kabupaten/kota

2013 2014

Tersusunnya laporan keuangan semesteran

Tersusunnya perhitungan persediaan akhir tahun

2013 2014

Tersusunnya laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD

Terlaksananya berbagai upaya dalam peningkatan kinerja pengelolaan keuangan dan aset daerah

2013 2014

Tersusunnya sistem dan

prosedur pelaksanaan pengelolaan keuangan daerah

Terlaksananya rapat kerja teknis untuk mencari pemahaman dan kesepakatan bagi peningkatan kinerja pengelolaan keuangan dan aset daerah

2013 2014

Terselenggaranya pelayanan gaji pegawai secara online

Meningkatnyaa kemampuan dan kompetensi pengelolaan administrasi penggajian PNS

2013 2014

Terselenggaranya pelayanan satu atap perbendaharaan dan kas daerah

Pelayanan satu atap bidang perbendaharaan dan kas daerah

2013 2014 Tersusunnya laporan RKBMD, RKBMD, RTBMD, RTPMD Tersusunnya RKBMD, RKPBMD 2013 2014

Tersusunnya laporan mutasi barang

Tersusunnya laporan mutasi barang

2013 2014

Tersusunnya laporan pemeliharaan barang

Tersusunnya laporan pemeliharaan barang

2013 2014

Tersusunnya laporan penghapusan barang

Tersusunnya laporan penghapusan barang

2013 2014

Tersusunnya laporan perhitungan sisa barang akhir

tahun

Terwujudnya laporan perhitungan sisa barang akhir tahun

2013 2014

Terlaksanannya bimbingan teknis manajemen aset dan inventarisasi aset pengurus barang dilingkungan pemerintah provinsi Papua

Pelatihan dan bimbingan teknis pengembangan instrumen penganggaran daerah, manajemen aset dan inventarisasi pengurus barang pada lingkungan PEMDA Papua

2013 2014

Terselenggaranya evaluasi rancangan peraturan daerah tentang APBD dan perubahan APBD kab/kota

Terselenggaranya evaluasi rancangan peraturan daerah tentang APBD dan perubahan APBD kab/kota

2013 2014

Terselenggaranya evaluasi rancangan peraturan daerah

tentang laporan pertanggungjawaban keuangan

APBD kab/kota

Terselenggaranya evaluasi rancangan peraturan daerah tentang laporan pertanggungjawaban keuangan APBD kab/kota

2014 Meningkatnya ketersediaan dan kualitas sarana prasarana perkantoran

Terlaksananya peningkatan fisik kantor BPKAD Papua

2014 Meningkatkan kapasitas SDM aparatur dalam menjalankan tugas dan fungsi pengelolaan keuangan dan aset daerah

- Jumlah program pendidikan dan pelatihan formal

- Pelatihan pengembangan instrumen penganggaran daerah

2014 Tersusunnya laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD

Meningkatnya kemampuan dan kompetensi pejabat penatausahaan keuangan dan bendahara pengeluaran

dilingkungan pemerintah provinsi Papua

Sumber: diolah dari hasil analisis model logika

5.2 Analisis Empat Kuadran (Four Quadrant Analysis)

Analisis yang digunakan untuk mengidentifikasi indikator kinerja dalam

penelitian ini menggunakan model cetak biru kinerja dengan kolaborasi analisis

empat kuadran akan melihat kondisi indikator kinerja BPKAD Provinsi Papua dalam

suatu peta indikator sehingga akan menunjukkan priotitas dari indikator kinerja yang

telah ditetapkan pada tiap program/kegiatan yang dibuat berorientasi pada

penyediaan layanan (service delivery outcomes) atau telah sampai berorientasi

kepada manfaat pelayanan yang diberikan kepada masyarakat (community

outcomes).

Indikator kinerja keluaran dalam analisis ini diambil dari data LAKIP tahun

2013-2014, kemudian dengan pendekatan empat kuadran seperti yang dikembangkan

oleh Friedman akan diidentifikasi dalam salah satu dari empat kolom yang

mencerminkan kinerja. Pendekatan empat kuadran pengukuran kinerja tersebut yaitu

kuantitas dari upaya, kualitas dari upaya, kuantitas dari dampak dan kualitas dari

dampak.

Pada tahun 2013, secara keseluruhan terdapat 75 indikator kinerja kegiatan yang

dibagi di setiap pencapaian program/kegiatan. Sementara pada tahun 2014 terdapat

73 indikator kinerja. Hasil identifikasi indikator kinerja dalam empat kolom disajikan

secara ringkas berdasarkan jumlah program untuk masing-masing tahun anggaran.

Berikut adalah tabel identifikasi indikator kinerja output menurut aspek upaya dan

aspek dampak untuk tahun 2013 dan 2014:

Tabel 5.2.1 Rekap Kategori Indikator Kinerja Aspek Upaya & Dampak Tahun 2013

NO Sasaran Kinerja Setiap Misi

OUTPUT

EFFORT EFFECT QTY QLTY QTY QLTY

1 2 7 8 9 10

1 1.1.1 Meningkatnya kualitas pelayanan

administrasi perkantoran 4 6 1 0

2 1.1.2. Meningkatnya kedisiplinan pegawai

BPKAD Papua 0 2 1 0

3 1.1.3 Meningkatnya kualitas penataan arsip

BPKAD 0 1 1 0

4 1.2.1 Meningkatnya ketersediaan dan kualitas

sarana prasarana perkantoran 0 8 0 1

5 1.3.1 Meningkatkan kapasitas SDM aparatur

dalam menjalankan tugas dan fungsi pengelolaan keuangan dan aset daerah

1 0 2 1

6 1.4.1 Tersusun serta di Implementasikannya

dokumen perencanaan BPKAD 0 5 0 0

7 2.1.1 Tersusunnya instrumen perencanaan APBD

secara tepat guna 0 1 0 0

8 2.1.2 Tersusunnya Perda APBD dan perubahan

APBD secara tepat waktu 1 2 0 1

9 2.1.3 Terselengaranya fasilitas penyusunan RKA

SKPD bagi seluruh SKPD 0 0 0 1

10 2.1.4 Tersusunnya peraturan kepala daerah

tentang penjabaran APBD dan Perubahan APBD 1 0 0 0

11 3.1.1 Terselengaranya sistem akuntansi keuangan

daerah 0 4 0 1

12 3.1.2 Tersusunnya laporan pertanggungjawaban