PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) PERIODE 2015-2018.

THE EFFECT OF PROFITABILITY ON COMPANY VALUE IN MANUFACTURING COMPANIES LISTED ON THE INDONESIA

STOCK EXCHANGE (IDX) FOR THE PERIOD OF 2015-2018 1) Muhammad Zabir Zainuddin, 2), La Ode Abdul Manan 3) Indri Ayu Safitri

ABSTRACT

This study aims to determine the effect of profitability on firm value in manufacturing companies listed on the Indonesia Stock Exchange (IDX) for the 2015-2018 period. The sample in this study were 20 manufacturing companies listed on the IDX for the 2015-2018 period. This study uses simple linear regression analysis.

The study found that profitability had a positive and significant effect on firm value. This shows that high profitability reflects the company's ability to generate high profits for shareholders. The calculation results obtained by the coefficient of determination (R2) of 0.349. In other words, this shows that the percentage of variation in the value of the company that can be explained by variations in profitability variables is 34.9%, while the remaining 65.1% is explained by other variables outside the model.

Keywords: Profitability and Company Value PENDAHULUAN

Perusahaan sebagai suatu entitas yang beroperasi dengan menerapkan prinsip-prinsip ekonomi. Tujuan perusahaan tidak hanya berorientasi pada pencapaian laba secara maksimal tapi juga berusaha untuk meningkatkan nilai perusahaan guna memberikan kesejahteraan bagi pemilik perusahaan atau para pemegang saham. Menurut Bringham dan Einhard (2011:35), nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik.

Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham berarti semakin tinggi nilai perusahaan Usaha untuk memaksimalkan kemakmuran pemegang saham merupakan tujuan dari perusahaan (Bringham dan Houston, 2010: 132; Husnan, 2008:6).

Salah satu cara yang digunakan untuk mengukur nilai perusahaan adalah dengan menggunakan rasio pasar modal seperti rasio price to book value (PBV). Rosenberg, et.al dalam (Hasby, et.al, 2016) menemukan bahwa saham-saham yang memiliki rasio PBV yang rendah akan menghasilkan return yang secara signifikan lebih tinggi dibanding

saham-saham yang memiliki rasio PBV yang tinggi.

Salah satu faktor yang dapat meningkatkan nilai perusahaan adalah profitabilitas. Profitabilitas atau kemampuan laba merupakan kemampuan perusahaan didalam menghasilkan laba Profitabilitas mencerminkan keuntungan dari investasi keuangan. Brigham & Houston (2011: 144) menyatakan bahwa profitabilitas merupakan faktor penting yang dipertimbangkan oleh manajemen dalam kebijakan dividen, demikian pula investasi yang diukur dari aktiva (bersih) operasi. Menurut Kasmir (2012:196) profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalammencari keuntungan. Sebab, perusahaan yang memiliki tingkat keuntungan yang tinggi akan menarik banyak investor untuk menanamkan sahamnya sehingga dapat meningkatkan nilai perusahaan. Perusahaan yang baik adalah perusahaan yang mampu mengelola modalnya sehingga memperoleh laba yang tinggi. Semakin tinggi laba perusahaan maka perusahaan tersebut semakin baik.

Penelitian tentang pengaruh Profitabilitas terhadap Nilai Perusahaan pernah dilakukan oleh beberapa peneliti diantaranya adalah Sabrin, et.al

(2016) yang menemukan bahwa profitabilitas memiliki pengaruh terhadap nilai perusahaan. Ia menjelaskan bahwa Nilai perusahaan memiliki sentimen positif terhadap pencapaian laba untuk membenarkan pembayaran dividen, sehingga harga saham akan meningkat karena perusahaan menunjukkan sinyal positif untuk membayar dividen. Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Purnomosidi, et.al

(2014) dan Yuanita, et.al (2016) yang menemukan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Namun penelitian berbeda ditemukan oleh Rizky, et.al (2018) yang menemukan bahwa profitabilitas berpengaruh negatif signifikan terhadap nilai perusahaan.

Perlu diketahui bahwa nilai MVA atau Manufacturing Value Added

untuk industri manufaktur Indonesia berada di posisi paling atas di antara negara ASEAN dengan pencapaian sebesar 4,5%. Sedangkan secara global, manufaktur Indonesia berada di peringkat ke-9 dari seluruh negara di dunia. Menurut Airlangga, salah satu alasan mengapa industri manufaktur Indonesia menjadi yang terbesar se-ASEAN adalah karena sistem perekonomian di Indonesia sudah termasuk dalam kelompok one trillion dollar club yang jelas berbeda dengan negara lainnya di ASEAN (www.investindonesia.go.id).

KAJIAN TEORITIK

TEORI NILAI PERUSAHAAN Teori stakeholder mengasumsikan bahwa perusahaan menciptakan nilai dengan menyelaraskan dan mensintesis kepentingan semua pemangku kepentingan yang terlibat dalam suatu perusahaan. Sebagai contoh terakhir di sini, pandangan berbasis pengetahuan mengasumsikan bahwa perusahaan menciptakan nilai dengan menggabungkan dan mengintegrasikan pengetahuan khusus individu yang tidak diucapkan melalui aturan dan rutinitas (Grant dalam Kraaijenbrink & Spender 2012).

SIGNALLING THEORY

Signalling Theory dikembangkan oleh (Ross dalam Sabrin, et.al 2016), menyatakan bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor agar harga saham perusahaannya meningkat. Hal positif dalam signalling theory dimana perusahaan yang memberikan informasi yang bagus akan membedakan mereka dengan perusahaan yang tidak memiliki “berita bagus” dengan menginformasikan pada pasar tentang keadaan mereka, sinyal tentang bagusnya kinerja masa depan yang diberikan oleh perusahaan yang kinerja keuangan masa lalunya tidak bagus tidak akan dipercaya oleh pasar (Wolk dan Tearney dalam Dwiyanti, 2010).

NILAI PERUSAHAAN

Zeithaml dikutip Francis Buttle (2009) dalam zainuddin (2019:53) mengemukakan pengertian nilai bahwa pelanggan menggunakan empat pengertian yang berbeda tentang nilai yaitu:

1. Nilai adalah ‘harga yang murah’, untuk beberapa pelanggan yang paling murah adalah nilai yang terbaik.

2. Nilai adalah ‘mendapatkan apa yang diinginkan dari suatu produk atau jasa’, pelanggan ini mendefinisikan nilai dalam artian manfaat yang mereka terima dan bukannya harga yang harus mereka bayar.

3. Nilai adalah ‘kualitas yang didaptkan atas harga yang dibayar’, pelanggan seperti itu menganggap nilai sebagai pertukaran anatar harga

yang mereka bayarkan dan kualitas yang mereka dapatkan.

4. Nilai adalah ‘semua yang didapatkan atas semua pengorbanan yang telah diberikan’,

Sedangkan menurut Brigham dan Houston (2006:19), nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat sedangkan nilai perusahaan menurut Gitman (2006:352), adalah nilai aktual per lembar saham yang akan diterima apabila aset perusahaan dijual sesuai harga saham.

PENGUKURAN NILAI

PERUSAHAAN

Menurut Weston dan Copelan (2008:244) pengukuran nilai perusahaan terdiri dari:

1. Price Earning Ratio (PER) : PER adalah perbandingan antara harga saham perusahaan dengan

earning per share dalam saham. PER adalah fungsi dari perubahan kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar PER, maka semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai perusahaan. 2. Price to Book Value (PBV) :

Price to Book Value (PBV) mengambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan tersebut. PBV juga menunjukan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap

jumlah modal yang diinvestasikan.

3. Tobins’Q : Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Tobin’s

Q ini dikembangkan oleh professor James Tobin (Weston dan Copeland, 2008:245). Rasio ini merupakan konsep yang sangat berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi incremental.

Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan.

PROFITABILITAS

PENGERTIAN PROFITABILITAS Menurut Harahap (2008:219) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Menurut Munawir (2004:33) menyatakan bahwa profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dalam periode waktu tertentu sedangkan menurut Brigham dan Houston (2006:107) profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur tersebut adalah dengan rasio keuangan sebagai salah satu analisa dalam menganalisa kondisi keuangan, hasil operasi dan tingkat profitabilitas suatu perusahaan.

PENGUKURAN PROFITABILITAS

Kasmir (2014:196) menjelaskan bahwa hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen. Beberapa indikator yang dapat digunakan untuk mengukur profitabilitas adalah sebagai berikut: 1. Gross Profit Margin (GPM) :

GPM merupakan ukuran efisiensi operasi perusahaan dan juga penetapan harga produk. Apabila harga pokok penjualan meningkat, maka GPM akan menurun, begitu juga sebaliknya. Semakin besar rasio GPM, maka semakin baik keadaan operasi perusahaan. Hal ini menunjukkan bahwa cost of good sold relatif rendah dibandingkan dengan penjualan. Sebaliknya, semakin rendah GPM, semakin kurang baik operasi perusahaan (Gitman, 2008:67).

2. Operating Profit Margin (OPM) : OPM menggambarkan “Pure Profit” yang diterima atas setiap rupiah dari penjualan yang dilakukan. Menurut Gitman (2008:65) OPM mengukur persentase dari setiap penjualan yang tersisa setelah semua biaya dan beban selain bunga, pajak, dan dividen saham preferen. Semakin tinggi rasio OPM, maka

semakin baik pula operasi suatu perusahaan.

3. Net Profit Margin (NPM) : NPM adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Rasio ini berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya. Hal ini mengindikasikan seberapa baik perusahaan dalam menggunakan biaya operasional karena menghubungkan laba bersih dengan penjualan bersih. NPM sering digunakan untuk mengevaluasi efisiensi perusahaan dalam mengendalikan beban-beban yang berkaitan dengan penjualan.

4. Return On Asset (ROA) : ROA atau biasa disebut juga Return On

Assets merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

5. Return On Equity (ROE) : ROE adalah rasio yang menunjukkan berapa persen diperoleh laba bersih bila diukurdari modal pemilik.Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham dan merupakan alat yang paling sering digunakan investor dalam pengambilan keputusan investasi. Berdasarkan uraian dari kerangka pikir di atas maka hipotesis penelitian ini adalah sebagai berikut: “Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan”

METODE PENELITIAN OBJEK PENELITIAN

Objek penelitian ini adalah pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan dengan menganalisis data sekunder berupa laporan tahunan

(annual report) di Bursa Efek Indonesia periode 2015-2018. laporan tahunan (annual report) tersebut telah terpublish melalui

website: www.idx.co.id atau website

POPULASI PENELITIAN

Objek penelitian ini adalah pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan dengan menganalisis data sekunder berupa laporan tahunan (annual report) di Bursa Efek Indonesia periode 2015-2018. laporan tahunan (annual report) tersebut telah terpublish melalui

website: www.idx.co.id atau website

masing-masing perusahaan. SAMPEL PENELITIAN

Arikunto (2013:174) berpendapat bahwa sampel adalah sebagian atau wakil populasi yang diteliti. Sedangkan menurut Sugiyono (2013:118) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Menurut (Sugiyono, 2008)

purposive sampling yaitu

pengambilan sampel dengan menggunakan pertimbangan tertentu. Sehingga masing-masing perusahaan dalam populasi tidak memiliki kesempatan yang sama untuk menjadi sampel, kecuali perusahaan yang memenuhi seluruh kriteria penelitian.

JENIS DATA

Jenis data yang digunakan dalam penelitian adalah data kuantitatif yang berupa data berdasarkan deret waktu (time series) untuk melihat perkembangan dan perubahan yang terjadi selama periode waktu tertentu. Data yang di gunakan dalam penelitian adalah laporan keuangan yang dipublikasikan oleh Bursa Efek

Indonesia melalui Indonesian Stock Exchange (IDX).

SUMBER DATA

Sumber data dalam penelitian ini adalah data sekunder yang diperoleh tidak secara langsung dari perusahaan bersangkutan, berupa laporan keuangan yang diperoleh dari beberapa sumber yaitu www.idx.co.id.

TEKNIK ANALISIS DATA UJI NORMALITAS

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variable terikat dan variable bebas, keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan dengan cara melihat penyebaran data (titik) pada sumbu diagonal atau grafik. Apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Apabila data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005:110). Pengujian normalitas ini dapat dilakukan melalui analisis grafik.

UJI MULTIKOLINEARITAS Menurut Ghozali (2005:98) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model

regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF).

UJI HETEROSKEDASTISITAS Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang terjadi homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan menggunakan uji Glejser.

UJI AUTOKORELASI

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Ghozali, 2005:111).

ANALISIS REGRESI LINEAR SEDERHANA

Metode analisis yang digunakan adalah model regresi linier sederhana yang persamaannya dapat dituliskan sebagai berikut:

Y = a + bX + e dimana : Y = Nilai Perusahaan a = konstanta X = Profitabilitas e = error UJI RELIABILITAS

Koefisien reliabilitas berkisar antara +1,00 sampai –1,00 dan untuk mengetahui koefisien reliabilitas yang memuaskan sangat tergantung dari fungsi dan tujuan pengukuran. Nunnaly dan Berstein (Ferdinand, 2006) menjelaskan bahwa untuk penelitian eksplorasi, reliabilitas yang sedang antara 0,50 – 0,60 sudah cukup untuk menjustifikasi sebuah penelitian. Mengacu pada pendapat beberapa tokoh di atas peneliti menetapkan bahwa kuesioner dalam penelitian ini dianggap reliabel jika memiliki koefisien alpha lebih dari 0,50.

UJI F (SIMULTAN)

Output hasil uji F dilihat untuk mengetahui pengaruh variabel bebas terhadap variabel tergantung) secara keseluruhan (Ghozali, 2006).

UJI T (PARSIAL)

Uji t ini dilakukan untuk melihat signifikansi dari pengaruh variabel independen secara individu terhadap variabel dependen, dengan menganggap variabel independen lainnya konstan (Ghozali, 2006). KOEFISIEN DETERMINASI

Koefisien ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen. Rumusnya adalah : R = adjusted r2 x 100% Keterangan : R = Besarnya koefisien determinan r = Besarnya koefisien regresi ganda

HASIL DAN PEMBAHASAN UJI NORMALITAS

Data yang terdistribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. (Ghozali, 2001). Grafik Normal P-P Plot di atas menunjukkan bahwa profitabilitas dan nilai perusahaan mengikuti dan mendekati garis diagonal, secara

kasat mata data dapat dikatakan normal.

UJI MULTIKOLINEARITAS Uji multikolinearitas bertujuan untuk menguji apakah model regresi yang ditemukan ada korelasi antar variabel bebas. Pengujian adanya multikolinearitas dapat dilihat dari nilai Tolerance Value berada diatas 0,1 dan nilai VIF masing masing variabel independen dibawah 10. Hasil uji multikolineritas dapat dilihat pada Tabel 4.4 sebagai berikut:

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) Profitabilitas 1,000 1,000 a. Dependent Variable: Nilai Perusahaan

Hasil uji multikolinearitas dengan menggunakan bantuan SPSS versi 25 hasilnya terlihat dalam tabel 4.4. Kedua variabel independen yaitu ukuran perusahaan dan profitabilitas menunjukkan angka VIF kurang dari 10 dan nilai tolerance di atas 0,10. Dengan demikian dapat disimpulkan model regresi tersebut tidak terdapat masalah multikolinieritas. Maka model regresi yang ada layak untuk dipakai. UJI HETEROKEDASTISITAS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. dengan demikian dapat

disimpulkan bahwa model regresi ini tidak terjadi heteroskedastisitas. UJI AUTOKORELASI

Berdasarkan output summary pada tabel 4.5, terlihat pada angka

DurbinWatson (D-W) adalah 0,965 dimana angka tersebut berada di antara -2 sampai +2 yang berarti tidak terjadi autokorelasi.

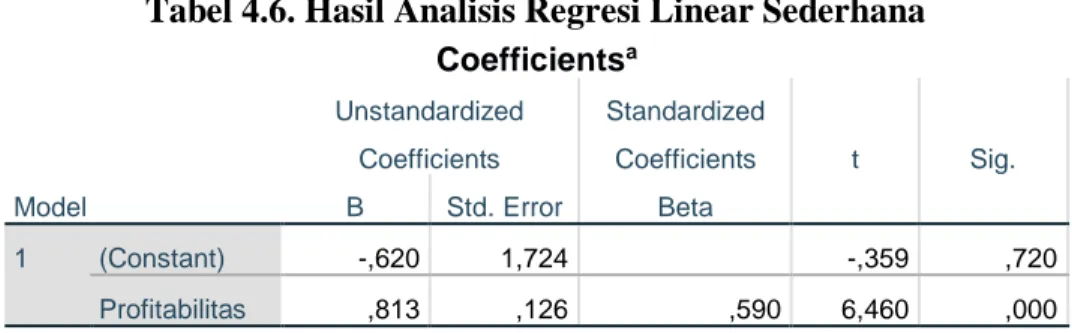

HASIL ANALISIS REGRESI LINEAR SEDERHANA

Berdasarkan output SPSS secara parsial, pengaruh dari variabel independen yaitu profitabilitas terhadap nilai perusahaan ditunjukkan pada tabel 4.6 sebagai berikut:

Tabel 4.6. Hasil Analisis Regresi Linear Sederhana Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,620 1,724 -,359 ,720 Profitabilitas ,813 ,126 ,590 6,460 ,000 a. Dependent Variable: Nilai Perusahaan

Sumber: Data Olahan SPSS 25 KOEFISIEN REGRESI

Berdasarkan tabel 4.6 di atas, dapat disusun persamaan regresi linear sederhana sebagai berikut, Nilai konstanta (a) sebesar -0,620 , yang artinya bila variabel-variabel independent di asumsikan dalam keadaan tetap, maka variabel dependen (Nilai Perusahaan) akan turun sebesar 62%. Nilai koefisien regresi untuk variabel profitabilitas (b) adalah 0,590 yang berarti bahwa setiap peningkatan profitabilitas yang diukur dengan rasio ROA sebesar 1%, maka nilai perusahaan akan meningkat sebesar 59% dengan catatan variabel lain dianggap tetap.

UJI F (PENGUJIAN MODEL SECARA SEREMPAK)

Hipotesis yang diajukan menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari hasil penelitian diperoleh nilai signifikansi sebesar 0,000, nilai thitung = 6,460 > ttabel = 1,991, sedangkan koefisien regresinya sebesar 0,590. Dilihat dari tingkat signfikansinya menunjukkan bahwa nilainya lebih kecil dari 0,05, yaitu sebesar 0,000. Dengan demikian hipotesis yang menyatakan bahwa profitabilitas berpengaruh positif dan

signifikan terhadap nilai perusahaan diterima.

KOEFISIEN KORELASI (R) DAN KOEFISIEN DETERMINASI(R2)

Hasil analisis koefisien korelasi (r) dan koefisien determinasi (r2) dapat dilihat pada tabel 4.8 berikut:

1. Koefisien Korelasi (r) : Berdasarkan hasil perhitungan, nilai koefisien korelasi yang diperoleh sebesar 0,787.

2. Koefisien Determinasi (r2) : Koefisien determinasi (r2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependennya. Nilai r2 yang mendekati satu berarti variabel-variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005). Berdasarkan output SPSS pada tabel 4.8 tampak bahwa dari hasil perhitungan diperoleh nilai koefisien determinasi (r2) sebesar 0,544. Dengan kata lain hal ini menunjukkan bahwa besar presentase variasi nilai perusahaan yang bisa dijelaskan oleh variasi variabel profitabilitas

10

sebesar 54,4% , sedangkan sisanya sebesar 45,6% dijelaskan oleh variabel lain di luar model. PEMBAHASAN

PENGARUH PROFITABILITAS

TERHADAP NILAI PERUSAHAAN Profitabilitas dalam penelitian ini menggunakan indikator ROA, jika indikator tersebut dihubungkan dengan indikator yang memberikan kontribusi tinggi bagi nilai perusahaan yaitu PBV, hal ini dapat diasumsikan bahwa jika ROA meningkat maka akan mempengaruhi nilai PBV suatu perusahaan. ROA merupakan salah satu rasio yang diukur berdasarkan pengembalian atas aset perusahaan, menurut Gitman (2008:68) menyatakan bahwa ROA merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Sehingga jika perusahaan tersebut dapat mengelola pengembalian atas aset dengan baik maka akan semakin besar pula laba yang akan dibagikan kepada para pemegang saham dalam hal ini para investor dan akan mempengaruhi nilai saham suatu perusahaan.

Penelitian ini mendukung teori

signaling sebab, laba yang tinggi merupakan salah satu cara bagi para manager dalam memberikan signal yang positif bagi para investor. Karena semakin tinggi laba yang dihasilkan oleh perusahaan akan semakin tinggi tingkat pengembalin saham sehingga dapat mempengaruhi harga saham yang diukur oleh PBV. Artinya bahwa, semakin tinggi pula return yang akan diterima oleh pemegang saham. Sehingga, profitabilitas dalam perusahaan sangat mempengaruhi nilai

suatu perusahaan, baik buruknya perusahaan dapat dilihat dari laba yang dihasilkan.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Indriyani (2017), Astuti dan Noor (2016) dan Wahyudi, et.al (2016) yang menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal tersebut menunjukkan bahwa profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Dengan rasio profitabilitas yang tinggi yang dimiliki perusahaan akan menarik minat investor untuk menanamkan modalnya di perusahaan. Tingginya minat investor untuk menanamkan modalnya pada perusahaan dengan profitabilitas yang tinggi akan meningkatkan harga saham sehingga akan meningkatkan nilai perusahaan.

PENUTUP KESIMPULAN

Berdasarkan hasil pengujian hipotesis dan pembahasan dalam penelitian ini, maka dapat ditarik kesimpulan bahwa profitabilitas memiliki pengaruh yang signifikan terhadap nilai perusahaan sehingga hipotesis diterima. Penelitian ini mendukung teori signaling sebab, laba yang tinggi merupakan salah satu cara bagi para manager dalam memberikan signal yang positif bagi para investor. Karena semakin tinggi laba yang dihasilkan oleh perusahaan akan semakin tinggi tingkat pengembalian

11

saham sehingga dapat mempengaruhi harga saham yang diukur oleh PBV. SARAN

Berdasarkan kesimpulan yang dipaparkan di atas, maka dapat dikemukakan saran – saran sebagai bahan acuan dalam meningkatkan nilai perusahaan dan peneliti selanjutnya. Adapun saran dalam penelitin ini yaitu: 1. Bagi peneliti selanjutnya,

diharapkan untuk mengkaji ulang variabel profitabilitas terhaap nilai perusahaan. Sehingga perlu dilakukan penelitian lebih lanjut dengan menambahkan indikator dari masing – masing variabel. Untuk variabel nilai perusahaan disarankan menambahkan indikator PER sehingga diharapkan memberikan hasil yang sesuai bagi nilai perusahaan.

2. Bagi peneliti selanjutnya diharapkan menambahkan variabel yang dianggap mampu mempengaruhi nilai perusahaan dan struktur modal seperti

leverage, pertumbuhan

perusahaan, kebijakan dividen. selain itu juga, memilih objek penelitian yang memiliki industri yang sama, agar hasil yang diperoleh lebih baik dari peneliti sebelumnya.

DAFTAR PUSTAKA

Alchian, Armen A., &Demsetz Harold, 1972. Production, Information Costs , and Economic Organization,

American Economic Review, 62: 777-795

Alvarez, S. A., & Barney, J. B. (2007).Discovery and creation: Alternative theoriesof entrepreneurial action. StrategicEntrepreneurship Journal, vol 1, 11–26.

Astuti, W.A & Noor, F.A. 2015. Pengaruh Profitabilitas dan Ukuran Perusahan terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Makanan dan Minuman yang Tedaftar di Bursa Efek Indonesia Periode Tahun 2010-2014. Jurnal Ekonomi. Universitas Komputer Indonesia. Vol. 1(1).

Brigham, Eugene dan Joel F. Houston, 2006. Fundamentals of Financial Management: Dasar-Dasar Manajemen Keuangan, Edisi ke sepuluh. Buku Kedua. Salemba Empat, Jakarta. Brigham, E,F & Weston, J,F. 2005.

Dasar-Dasar Manajemen Keuangan, Edisi Kesembilan, Jilid 2, Penerbit Erlangga, Jakarta.

Cyert, R. M. & March, J.G. 1963. A Behavioral Theory of the Firm. EnglewoodCliffs. NJ: Prentice-Hall.

Ehrhardt, M.C & Brigham, E.F. 2011. Financial Management: Theory and Practice. 11st Edition. South-Western Cengange Learning.

Fahmi, Irham. 2012.

AnalisisLaporanKeuangan. Cetakan Ke-2. Alfabeta: Bandung.

12

Fuad, M, dkk. 2006. Pengantar Bisnis. Cetakan Kelima. Jakarta : PT Gramedia Pustaka Utama. Ghozali, Imam. 2005. Aplikasi Analisis

Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, J. Lawrence. 2006. Principles of Managerial Finance.Edisi 10.

Gitman, Lawrence J. 2008. Principles of Managerial Finance, Twelfth Edition,International Edition Financial Series, Boston: Addison-Wesley. Gujarati, Damodar N., 1995, Basic

Econometrics, Edisi 3, Mc-Grawhill, New York.

Gusaptono, R. Hendri. 2010. Faktor-Faktor Yang Mendorong Penciptaan Nilai Perusahaan Di Bei. Buletin Ekonomi Vol. 8, No. 2, Agustus 2010 hal 70-170 149.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Harmono. 2009.

ManajemenKeuanganBerbasis Balanced Scorecar (PendekatanTeori, Kasus, dan RisetBisnis), BumiAksara, Jakarta.

Jensen, M. 1986. “Agency cost of Free Cash Flow, Corporate Finance and Takeovers”, American Economic Review, Vol. 76, pp.323-339.

Jensen, M. and Meckling, W.1976. “Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure”, Journal of

Financial Economics, Vol. 3, pp. 305-360.

Jogiyanto, 2000.Teori Portofolio dan Analisis Investasi, Edisi Kedua ,BPFE, Yogyakarta. Kasmir. 2012. Bank dan Lembaga

Kuangan Lainnya. Jakarta: PT. Raja Grafindo Persada. Kasmir. (2014). Bank dan Lembaga

KeuanganLainnya. EdisiRevisi, Cetakankeempatbelas, PT. RajaGrafindoPersada, Jakarta. Kasmir. (2014). Dasar-Dasar Perbankan. EdisiRevisi, Cetakankeduabelas, PT.RajaGrafindoPersada, Jakarta.

Kirzner, Israel M. 1973, Competition and Entrepreneurship. Chicago: niversity ofChicago Press.

Kraaijenbrink, J & J.C. Spender. 2014. Theories of the Firm and Their Value Creation Assumptions https://www.researchgate.net/ publication/236624318

Martono & Harjito Agus. 2010. Manajemen Keuangan. Ekonisia. Yogyakarta.

Munawir, S. 2004. Analisis Laporan Keuangan, Penerbit Liberty. Yogyakarta.

Oktaryani & Mannan (2018). The Moderating Effect of Dividend Ploicy on Free Cash Flow and Profitability towards Firm Value.Jurnal Magister Manajemen Universitas Mataram. Vol. 7(3). pp: 1-12 Penrose, E. T. 1959. The Theory of the

Growth of the Firm. New York: JohnWiley.

Porter, M.E. 1985. Competitive Advantage : Creating and Sustaining Superior

13

Performance : with a new introduction. The Free Press. New York, USA

Purnomosidi, et.al. 2014. Mediating Effect on Financial Performance on the Influence of Size Company, Capital Structure, Good Corporate Governance and Macro Fundamentals on Corporate Value. Journal of Research in Business and Mangement. Vol. 2(10). pp: 41-47

Riyanto, B. 2008. Dasar-Dasar Manajemen Perusahaan. Yogyakarta: Penerbit GPFE. Rizki, A., Lubis, A.F., dan Sadalia, I.

2018, “The Influence of Capital Structure to the Firm Value with Profitability As Intervening Variables. in The 2018 International Conference of Organizational Innovation, KnE Social Sciences, pages 220–230.

Sabrin, Buyung Sarita., Dedy Takdir, Syaifuddin., dan Sujono. 2016. The Effect of Profitability on Firm Value in Manufacturing Company at Indonesia Stock Exchange.

The International Journal of Engineering and Science (IJES), Vol. 5(10). pp: 2319 – 1813.

Sartono, Agus. 2000.

ManajemenKeuangan, Teori dan Aplikasi. EdisiKedua. BPFE UGM. Yogyakarta Sugiyono. 2008. Metode Penelitian

Administrasi dilengkapi dengan Metod R&D. Edisi Revisi

Cetakan ke-16. Bandung: CV Alfabeta.

Wahyudi, et.al. 2016. Pengaruh Ukuran Perusahaan, Profitabilitas, Kebijakan Dividen dan Keputusan Investasi terhadap Nilai Perusahaan (Studi Penggunaan Indeks LQ-45 Periode 2010-2014. Jurnal Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta. Vol.1 (2). pp: 156-164.

Williamson, OE 1988. Corporate finance and corporate governance. Journal ofFinance, 43 , 567-591. Weber, Max. 1947. The Theory of

Social and Economic Organization. Ed. Parsons, Talcott. New York: Oxford University Press.

Weston and Copeland, 1992,

Managerial Finance, 9th, The

Dryden Press, CBS

International Editions, Japan

Weston, J.F dan Copeland. 2008. Dasar–Dasar

ManajemenKeuanganJilid II. Jakarta: Erlangga.

Yuanita, et.al. 2016. Influence of Capital Structure, Size and Growth on Profitability and Corporate Value. International Journal of Business and Finance Management Research. Vol. 4(1). pp: 80-101

Zainuddin Muhammad zabir, manajemen hubungan pelanggan “konsep dan tekhnologi”, AA-DZ Grafika, ISBN 978-602-52818-8-4 aadz.graphic@gmail.com