BAB II

KERANGKA TEORI

2.1.Lembaga Keuangan

2.1.1. Pengertian Lembaga Keuangan

Menurut Pasal 1 Undang-Undang No. 14/1967 yang kemudian diganti dengan Undang-Undang No. 7/1992 tentang perbankan di Indonesia bahwa lembaga keuanganmerupakan badan atau lembaga yang kegiatannya menarik dana dari masyarakat dan menyalurkannya kepada masyarakat.

2.1.2. Pengertian Lembaga Keuangan Non- Bank

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No. KEP-38/MK/IV/1972, lembaga keuangan bukan bank (LKBB) adalah semua lembaga (badan) yang melakukan kegiatan dalam bidang keuangan yang secara langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan surat-surat berharga, kemudian menyalurkan kepada masyarakat terutama untuk membiayai investasi perusahaan-perusahaan

2.2. Kredit

2.2.1. Pengertian Kredit

pinjaman sehingga pihak pemimjam berkewajiban untuk mengembalikan kredit yang telah diterimanya (dalam Ismail Drs, 2010:93)

Menurut Undang- undang Perbankan No. 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setela

jangka waktu tertentu dengan pemberian bunga (dalam Ismail Drs, 2010: 94).

Dari berbagai pengertian diatas maka penulis menyimpulkan kredit adalah penyedia uang atau tagihan, berdasarkan perjanjian dan kesepakatan dan proses pembayaran sesuai dengan jangka waktu yang telah di tetapkan.

2.2.2. Unsur- unsur Kredit

Adapun unsur- unsur yang harus harus diperhatikan dalam pemberian kredit adalah sebagai berikut (dalam Ismail, 2010) :

a)Kreditor

Kreditor merupakan pihak yang memberikan pinjaman (kredit) kepada pihak lain yang mendapat pinjaman. Pihak tersebut bisa perorangan atau badan usaha.

b) Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapat pinjaman dari pihak lain.

c) Kepercayaan

diperjanjikan. Bank memberikan kepercayaan kepada pihak peminjam, bahwa pihak peminjam akan dapat memenuhi kewajibannya.

d) Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara bank (kreditur) dengan pihak peminjam (debitur).

e) Resiko

Setiap dana yang disalurkan oleh bank selalu mengandung adanya resiko tidak kembalinya dana. Resiko adalah kemungkinan kerugian yang akan timbul atas penyaluran kredit bank

f) Jangka waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur untuk membayar pinjaman kepada debitur.

g) Balas Jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditur, maka debitur akan membayar sejumlah uang tertentu sesuai dengan perjanjian. Dalam perbankan kovesional, imbalan tersebut berupa bunga, sementara di dalam bank syariah terdapat beberapa macam imbalan tergantung pada akadnya.

2.2.3. Prinsip- prinsip Pemberian Kredit

1. Party (Para Pihak)

Mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan- golongan tertentu berdasarkan modal, loyalitas, serta karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

2. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari- hari maupun di masa lalunya.Personality mencakup sikap, emasi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

3. Purpose (Tujuan)

Mengetahui tujuan nasabah dalam mengambil kredit, termasuk kredit yang diinginkan nasabah.Tujuan pengambilan kreditdapat bermacam- macam apakah untuk tujuan konsumtif, produktif, atau perdagangan. 4. Payment (Pembayaran)

Mengetahui bagaimana cara nasabah untuk mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur, akan semakin baik sehingga jika salah satu usahanya merugi akan ditutupi oleh sector yang lainnya.

5. Profitability (Perolehan Laba)

6. Protection (Perlindungan)

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank, tetapi melalui suatu perlindungan.Perlindungan dapat berupa jaminan barang atau orang atau asuransi.

7. Prospect

Menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting dikarenakan jika usaha tidak memiliki prospek maka suatu fasilitas kredit yang dibiayai tanpa prospek bukan hanya merugikan bank, tetapi juga nasabah.

Prinsip pemberian kredit dengan analisi 5C adalah sebagai berikut (menurut Kasmir, 2012:101) :

1. Character (Karakter)

Penilaian sifat atau watak calon debitur dalam meyakinkan pihak bank bahwa debitur tersebut memiliki sifat dan watak yang baik.Dimana hal ini dapat tercermin dari latar belakang si nasabah, baik dalam latar belakang pekerjaan ataupun latar belakang sifatnya.Karakter merupakan ukuran menilai “kemauan” nasabah dalam membayar kreditnya.

2. Capacity (Penilaian Kemampuan)

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya dalam mencari laba.Sehingga dapat terlihat kemampuannya dalam mengembalikan kredit.

Untuk mengetahui sumber- sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral (Penilaian terhadap Agunan)

Jaminan yang diberikan oleh nasabah baik yang bersifat fisik maupun nonfisik.Fungsi jaminan sebagai pelindung bank dari risiko kerugian. 5. Condition of econoy (Penilian terhadap Prospek usaha nasabah

debitur)

Peramalan yang dilakukan oleh pihak bank terhadap usaha calon debitur dimana semakin lama masa jatuh tempo debitur maka semakin besar risiko naik turunnya kondisi ekonomi usaha tersebut.berdasarkan hal ini pihak bank haruslah mengetahui perkembangan usaha- usaha yang mengajukanpermohonan perkreditan.

Prinsip pemberian kredit dengan analisi 3R adalah sebagai berikut :

1. Returns (Hasil yang diperoleh)

Penilaian atas hasil yang akan dicapai oleh perusahaan debitur atau nasabah setelah dibantu dengan kredit oleh bank.

2. Repayment (Pembayaran kembali)

Berapa lama nasabah peminjam kredit dapat membayar kembali pinjamannya sesuai dengan kemampuan membayar kembali (repayment capacity), dan apakah kredit harus diansur/dicicil/atau

dilunasi sekaligus diakhir periode.

Bank harus mengetahui sejauh mana pemohon kredit mampu menanggung resiko kegagalan andai kata terjadi sesuatu yang tidak diinginkan.

Selain penerapan ketiga prinsip ini (5P, 5C dan 3R) diperlukan juga uji kelayakan yang dapat dilakukan dengan melakukan prinsip 7A. Adapun penilian pembelian kredit berdasarkan uji kelayakan adalah sebagai berikut :

1. Aspek Hukum

Aspek untuk menilai keabsahan dan keaslian dokumen- dokumen atau surat- surat yang dimiliki oleh calon debitur, seperti akta notaris, izin usaha atau sertifikat tanah dan dokumen surat lainnya.

2. Aspek Pasar dan Pemasaran

Aspek untuk menilai prospek usaha nasabah sekarang dan di masa yang akan datang

3. Aspek Keuangan

Aspek untuk menilai kemampuan calon debitur dalam membiayai dan mengelola usahanya.Penilaian aspek ini dengan menggunakan rasio- rasio keuangan.

4. Aspek Operasi/ Teknis

5. Aspek Manajemen

Aspek untu menilai sumber daya manusia yang dimiliki oleh perusahaan, baik dari segi kuantitas maupun dari segi kualitas. 6. Aspek Ekonomi/ Sosial

Aspek untuk menilai dampak ekonomi dan social yang ditimbulkan dengan adanya suatu usaha terutama terhadap masyarakat, apakah lebih benefit atau cost atau sebaliknya. 7. Aspek AMDAL

Aspek yang menilai dampak lingkungan yang akan timbul dengan adanya suatu usaha, kemudian cara- cara pencegahan terhadap dampak tersebut.

2.2.4. Prosedur Pemberian Kredit

Prosedur pemberian kredit dan penilaian kredit di dunia perbankan secara umum antarbank yang satu dengan yang lain tidak jauh berbeda. Yang menjadi perbedaannya mngkin hanya terletak pada persyaratan dan ukuran- ukuran penilaian yang ditetapkan oleh bank dengan pertimbangan masing- masing.

Secara umum Prosedur Pemberian Kredit oleh Badan Hukum adalah sebagai berikut :

1. Pengajuan Proposal

Tahap pertama dalam pengajuan kredit adalah mengajukan permohonan kredit secara tertulis dalam suatu proposal. Proposal kredit harus dilapirkan dokumen- dokumen lain yang menjadi persyaratan suatu kredit hendaknya yang berisi keterangan tentang : a. Riwayat perusahaan/ usaha, jenis bidang usaha, nama pengurus

berikut latar belakang pendidikannya, perkembangan usaha/ perusahaan, serta wilaya pemasaran produknya.

b. Tujuan pengambilan kredit haruslah jelas. Apakah untuk memperbesar usaha, meningkatkan kapasitas produksi atau mendirikan pabrik baru (perluasan) serta tujuan lainnya. Kemudian juga perlu diperhatikan kegunaan kredit apakah untuk modal kerja atau investasi.

c. Besarnya kredit dan jangka waktu. Dalam proposal pemohon menentukan besar jumlah kredit yang diinginkan dan jangka waktunya.

d. Dalam pengembalian kredit pemohon harus menjelaskan secara rinci cara pengembalian kredit apakah dari hasil penjualan atau dengan cara lainnya.

2. Penyelidikan Berkas Pinjaman

Tujuan dari tahapan ini adalah mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan yang telah ditetapkan. Jika menurut pihak perbankan masih ada yang belum lengkap atau belum cukup maka nasabah diminta untuk melengkapi kekurangannya sampai batas waktu yang telah ditentukan apabilah nasabah tidak mampu untuk melengkapinya maka permohonan kredit akan ditolak. Dalam penyelidikan berkas hal- hal yang perlu diperhatikan adalah membuktikan kebenaran dan keaslian dari berkas- berkas yang ada.Kemudian jika asli dan benar maka pihak bank mencoba mengkalkulasi apakah jumlah kredit yang diminta memang relevan dengan kemampuan nasabah untuk membayarnya.Semua ini dengan menggunakan perhitungan terhadap angka- angka yang di laporan keuangan dengan berbagai rasio keuangan yang ada.

3. Wawancara pertama

Tahap ini merupakan penyelidikan kepada calon peminjam dengan berhadapan langsung dengan calon pemimjam.Tujuannya adalah untuk mendapatkan keyakinan apakah berkas- berkas tersebut sesuai dan lengkap seperti yang bank inginkan.Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya. 4. Peninjauan ke lokasi (On the Spot)

pertama. Tujuan dari peninjauan ke lapangan adalah untuk memastikan bahwa objek yang akan dibiayai benar- benar ada dan sesuai dengan apa yang tertulis dalam proposal.

5. Wawancara kedua

Hasil peninjauan ke lapangan dicocokkan dengan dokumen yang ada serta hasil wawancara satu dalam wawancara kedua.Wawancara kedua ini merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan- kekurangan pada saat setelah dilakukan on the spot di lapangan.Catatan yang ada pada permohonan dan pada saat wawancara pertama dicocokkan dengan pada saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

6. Keputusan kredit

Keputusan kredit adalah menentukan apakah kredit layak untuk diberikan atau ditolak, jika layak, maka dipersiapkan administrasinya, biasanya keputusan kredit akan mencakup :

a. Akad kredit yang akan ditandatangani b. Jumlah uang yang diterima

c. Jangka waktu kredit

d. Biaya- biaya yang harus dibayar

7. Penandatangan Akad Kredit

Kegiatan ini merupakan kegiatan lanjutan dari diputuskannya kredit. Sebelum kredit dicairkan, maka terlebih dahulu nasabah menandatangani akad kredit, kemudian mengikat jaminan kredit dengan hipotek atau surat perjanjian yang dianggap perlu. Penandatanganan dilaksanakan antara bank dan debitur secara langsung atau melalui notaries.

8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatangan surat- surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. Dengan demikian, penarikan dana kredit dapat dilakukan melalui rekening yang telah dibuka. Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dapat diabil sesuai dengan ketentuan dan tujuan kredit. Pencairan dana kredit tergantung dari kesepakatan kedua belah pihak dan dapat dilakukan secara langsung atau secara bertahap.

2.2.5. Analisis Pemberian Kredit

depan, serta menentukan pinjaman akan dibayar kembali agar kegiatan bisnis tetap berjalan dengan normal.

Dengan demikian, bank harus menentukan kadar resiko yang akan dipikulnya dalam setiap kasus dan beberapa jumlah kredit yang dapat disetujui dengan mempertimbangkan resiko. Resiko kredit mempunyai dimensi kualitatif dan kuantitatif. Tetapi dimensi kualitatif itu pada umumnya akan diberikan suatu pinjaman, perlu untuk menentukan syarat pemberian kredit tersebut.

Langkah- langkah dalam penilaian resiko yang kualitatif meliputi : a. Mengumpulkan informasi berkenaan dengan catatan tanggung jawab

keuangan calon peminjam

b. Menentukan tujuan si peminjam dalam meminjam dana

c. Mengidentifikasi resiko bisnis si peminjam dalam kondisi industry dan ekonomi masa datang

d. Memperkirakan tingkat komitmen si peminjam untuk membayar kembali pinjaman itu.

Dimensi kuantitatif dari penilaian kredit meliputi :

a. Menganalisis data financial historis

b. Memproyeksi hasil analisis keuangannya di masa datang, untuk mengetahui kemampuannya peminjam dalam membayar kembali pinjamannya pada waktu yang tepat

Banyak factor yang dipertimbangkan oleh petugas kredit bank dalam menganalisis suatu permohonan pinjaman.Sebagai langkah awal factor- faktortersebut dapat dituntut ke dalam empat pertanyaan dasar, yang menentukan keyakinan pejabat kredit atas kemampuan dan kesungguhan peminjam untuk membayar kewajibannya sesuai dengan persyaratan yang terdapat dalam perjanjian kredit. Ketiga factor tersebut adalah :

1) Untuk dapat dana kredit itu akan di pergunakan oleh peminjam 2) Sumber dana yang primer untuk melunasi kredit itu

3) Sumber dana sekunder yang akan dipakai untuk membayar kembali kredit

dari penjualan asset, dari sumber keuangan pribadi, dari pihak ketiga termasuk dari pengikatan hutang yang diperoleh dari pihak lain.

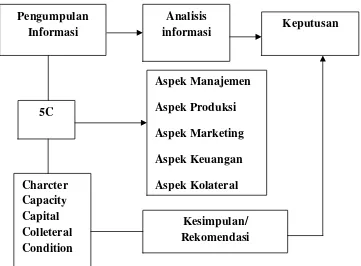

Langkah- langkah lanjutan analisis kredit :

1. Pengumpulan informasi yang mempunyai pengaruh atas evaluasi kredit

2. Analisis informasi yang dikumpulkan 3. Rekomendasi keputusan kredit

Pada bank yang memiliki departemen kredit, maka departemen kredit inilah yang memberikan rekomendasi tentang permohonankredit, tetapi keputusan akhir tentang suatu pinjaman diserahkan kepada pejabat kredit dan atau panitia kredit.Pada bank kecil pejabat kreditlah biasanya melakukan analisis kredit.

Gambar 2.1. Proses mempertimbangkan permohonan kredit Sumber gambar :Darmawin, Herman, Manajemen Perbankan 2011;111

2.2.6. Metode Antisipasi Risiko

Ada dua metode yang biasa diterapkan untuk mengurangi risiko kredit, yaitu premi risiko dan penyebaran risiko.

a. Premi Risiko

Yang dimaksud dengan premi risiko adalah suatu biaya tambahan yang disebarkan kepada peminjam.

Pendekatan “ premi risiko” mencerminkan dua kecenderungan dalam praktek bank :

a) Menekankan pada terjaminnya kredit

b) Penekanan pada perolehan tambahan keuntungan dengan peningkatan volume kredit dan bunga

a. Dewasa ini bank mempunyai kemampuan teknis untuk mengukur besarnya risiko. Komputer telah menambah kemampuan bank untuk menangani informasi dalam jumlah yang lebih besar. Analisis informasi itu dibantu lagi dengan

“operation research” dan “system research”. Dengan

informasi yang lebih lengkap dan analisis ilmiah diharapkan akan diperoleh kesimpulan yang lebih akurat sehinggperanan

“judgement”(pertimbangkan pribadi) yang selama ini

diandalkan dapat dikurangi.

Penambahan volume bisnis bisa meningkatkan laba dalam waktu yang singkat.

c. Penyebaran Risiko

Salah satu teknik pengendalian risiko yang sering dipakai oleh pihak bank ialah dengan menyebarkan risiko ke dalam suatu portofolio kredit, sekuritas dan investasi.Tujuannya adalah memperkecil risiko dan mempermudah pengendalian risiko. d. Pengawasan Kualitas Kredit

Langkah pengamanan untuk mengurangi timbulnya kredit bermasalah adalah system pengawasan yang efektif. Banyak cara yang dilakukan oleh pihak bank dalam mengawasi kredit yang beredar. Kebanyakan dari cara pengawasan tersebut dapat dijalankan dengan akal sehat saja. Tiga konsep penting sebagai dasar control adalah sebagai berikut (menurut Darmawi, 2012:126) :

1. Pertambahan risiko kredit bisa dibatasi dengan memperpendek jangka waktu kredit.

2. Informasi dipersiapkan oleh perusahaan harus sedemikian rupa, hingga pihak bank akan selalu dapat mengawasi munculnya kesukaran- kesukaran uang sedini mungkin.

2.4 Penelitian Terdahulu

Adapun daftar peneliti yang juga ikut mengangkat tema yang sama dalam penulisan skripsi bertema Analisis Keputusan Pemberian Kredit Mikro adalah sebagai berikut :

1. Yusvendy Hardinata (2014)

Judul Skripsi :Analisis Keputusan Pemberian Kredit Modal Kerja terhadap Usaha Kecil dan Menengah (Studi Kasus Bank BRI KCP Sukun Malang)

Tujuan Penelitian :Untuk mengetahui dan mengkaji tentang factor- factor

(jumlah angguna, umur usaha, dan omzet usaha) terhadap keputusan pemberian

kredit modal kerja (KMK) di BRI KCP Sukun Malang.

Kesimpulan :

1. Faktor-faktor yang terdiri nilai agunan, umur usaha, omset usaha, dan

jumlah tanggungankeluarga calon nasabah secara bersama-sama menjadi

faktor yang mempengaruhi keputusanpemberian kredit oleh BRI Kanca

Sukun.

2. Nilai agunan dan omset usaha secara parsial berpengaruh signifikan

terhadap keputusanpemberian kredit oleh BRI Kanca Sukun. Omset usaha

memiliki prioritas tertinggi danberikutnya adalah nilai agunan. Hal ini

didasarkan pada analisis bahwa omset usaha merupakanbentuk pengukuran

kinerja usaha sebagai indikator yang mengarah langsung pada

kemampuancalon nasabah dalam mengembalikan. Sementara nilai agunan

menjadi jaminan bagi pihakbank untuk mengurangi resiko kredit jika

mengarah pada NPL.

3. Umur usaha dan jumlah tanggungan keluarga tidak signifikan terhadap

keputusan pemberiankredit oleh BRI Kanca Sukun. Dengan demikian

yang mendasari pengambilan keputusan. Dengan kata lain, kedua faktor

tersebut menjadi faktor yang melengkapi omset usaha dan nilai agunan`

2. Saduldyn Pato (2013)

Judul Skripsi : Analisis Pemberian Kredit Mikro Pada Bank Syariah Mandiri

cabang Manado

Tujuan Penelitian : Tata cara pemberian kredit pada Bank Syariah Mandiri

cabang Manado dan Cara pencegahan kredit macet pada Bank Syariah Mandiri

cabang Manado.

Kesimpulan : Hasil penelitian yang dilakukan oleh penulis dapat disimpulkan

bahwa : pihak Bank Mandiri Syariah telah melaksanakan sesuai dengan

prosedur yang telah ditetapkan. Menganalisis dalam rangka meminimalisir dan

mengantisipasi terjadinya kredit macet yang kemengkinan akan dialami oleh

calon debitur.

3. Noor M. Jihad (2014)

Judul Skripsi : Analisis Pengaruh Suku Bunga dan Pemberian Kredit terhadap

Unit, Tenaga Kerja, dan Omset UMKM.

Tujuan Penelitian :Untuk mengetahui pengaruh suku bunga dan pemberian

kredit terhadap perkembangan unit, tenaga kerja dan omset UMKM.

Kesimpulan:

1. Adanya pengaruh suku bunga kredit terhadap perkembangan umkm

mempunyai pengaruh yang berbanding terbalik. Dengan suku bunga yang

naik akan mempunyai dampak umkm tidak akan mampu membayar

sehingga umkm akan menutup cabang usahanya ataupun pusat.

2. Adanya pengaruh suku bunga kredit terhadap perkembangan tenaga kerja

suku bunga, umkm mempengaruhi jumlah produktivitas yang ingin dicapai.

Sehingga penghasilan umkm akan menurun dan berdampak pada

pengurangan tenaga kerja.

3. Tidak adanya pengaruh suku bunga kredit terhadap perkembangan omset

umkm, mempunyai pengaruh yang berbanding terbalik. Selain itu ada

beberapa umkm yang meminjam dana di bank tanpa melihat tingkat suku

bunga, dikarenakan umkm membutuhkan dana untuk memenuhi

permintaan pasar. Adanyan pengaruh pemberian kredit terhadap

perkembangan unit, tenaga kerja dan omset umkm yang mempunyai