BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Pengertian Bank

Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut

ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2008:4).

Menurut Undang-Undang Nomor 10 Tahun 1998 atas perubahan Undang-Undang Nomor 7 Tahun 1992 bahwa “bankadalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sedangkan menurut Lukman Dendawijaya (2005:14) mengatakan

bahwa “bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan

benda-benda berharga, membiayai perusahaan-perusahaan, dan lain - lain”.

2.1.2 Fungsi Bank

Berdasarkan pengertian bank menurut Undang-Undang Nomor 10

1. Penghimpun dana. Bank melakukan berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan karena tujuan

utama masyarakat menyimpan uang adalah untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya. Untuk

menjalankan fungsinya sebagai penghimpun dana maka bank memiliki 3 sumber dana yaitu :

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal

waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui

usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari lembaga keuangan yang diperoleh dari

pinjaman dana yang berupa kredit likuiditas dan call money.

2. Penyalur dana. Dana yang terkumpul oleh bank disalurkan kepada

masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, dan pemilikan harta tetap.

3. Pelayananjasa bank lainnya.Bank sebagai “pelayanan lalu-lintas

pembayaran uang” melakukan berbagai kegiatan seperti pemgiriman uang (transfer), penagihan surat – surat berharga yang berasal dari dalam kota (clearing), penagihan surat – surat berharga yang berasal

Secara spesifik bank dapat berfungsi sebagai agent of trust, agent of development dan agen of services.

1. Agent Of Trust

Lembaga yang landasannya kepercayaan. Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam menghimpun dana

maupun penyaluran dana. Dalam fungsi ini akan di bangun kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan

kepercayaan ini akan terus berlanjut kepada pihak debitor. Kepercayaan ini penting dibangun karena dalam keadaan ini semua pihak ingin merasa

diuntungkan baik dari segi penyimpanan dana, penampung dana maupun penerima penyaluran dana tersebut.

2. Agent Of Development

Lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan

bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa.

3. Agent Of Services

Lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Disamping melakukan kegiatan penghimpunan dan penyalurandana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

Berdasarkan fungsi-fungsi tersebut maka lembaga perbankan terbagi atas 3 jenis yaitu:

1. Bank Sentral, yaitu bank yang mempunyai tugas sebagai pengawas perbankan. Di Indonesia yang bertindak sebagai

bank sentral adalah Bank Indonesia.

2. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah

yang salah satu kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkreditan Rakyat, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

2.1.3 Laporan Keuangan Bank

Laporan keuangan pada sektor perbankan adalah untukmenyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahanposisi

keuangan aktivitas operasi perbankan yang bermanfaat bagi pengambilan keputusan.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

Laporan Perhitungan Laba Rugi,(3) Laporan Komitmen dan Kontijensi, (4) Laporan Perubahan Posisi Keuangan, dan (5) Catatan atas Laporan Keuangan

(IAI, 1995).

Neraca sebagai laporan posisi keuangan bank, pada saat tertentu

aktiva dan passiva pada neraca bank tidak diklasifikasikan menurut lancar dan tidak lancar, melainkan disusun sesuai dengantingkat likuiditas dan jatuh tempo. Setiap pos aktiva produktif harus disajikan dalam jumlah bruto dan

dikurangi dengan penyisihan penghapusannya.

Laporan laba rugi bank disusun multiple step sehingga

menggambarkan kegiatan operasi utama bank dengan kegiatan non opersionalnya. Pos-pos laporan laba rugi harus disesuaikan dengan SKAPI dan PAPI.

Laporan Komitmen dan Kontijensi harus disusun secara sistematisagar dapat memberikan gambaran komprehensif posisi komitmen

dan kontijensi, baik yang bersifat tagihan maupun kewajiban, secara tersendiri tanpa pos lawan. Komitmen merupakan perjanjian atau kontrak yang tidak dapat dibatalkan (irreversible) secara sepihak. Kontijensi

merupakan kewajiban yang timbulnya bersifat kondisional.

Laporan perubahan posisi keuangan merupakan laporan arus kas yang

membagi arus kas menjadi tiga kategori yaitu arus kas operasi, arus kas investasi dan arus kas pendanaan. Laporan arus kas diatur sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 tentang laporan arus

Catatan atas laporan keuangan harus menjelaskan pos-pos laporan keuangan pokok dan catatan tentang posisi devisa menurut jenis mata uang

serta kegiatannya, seperti kegiatan wali amanat, custodianship, dan penyaluran kredit kelolaan (IAI, 1995).

Menurut ketentuan Bank Indonesia, setiap bank harus menyajikan laporan keuangan seperti disebut di atas namun setiap bank diwajibkan menyampaikan beberapa jenis laporan lainnya untuk disampaikan kepada

Bank Indonesia (BI). Laporan lainnya tersebut antara lain : 1. Laporan Tahunan, berupa :

a. Laporan tahunan yang diaudit oleh akuntan publik yang terdaftar di BI yang disertai dengan surat komentar dari akuntan publik. b. Laporan realisasi rencana kerja bank.

2. Laporan Keuangan Publikasi Triwulanan, berupa laporan realisasi perkreditan bank terhadap rencana kerja bank.

3. Laporan Keuangan Publikasi Bulanan, berupa : a. Laporan beserta lampiran per kantor (LBU)

b. Laporan perkreditan bank umum per kantor ( LPBU)

c. Laporan pelanggaran batas maksimal pemberian kredit (BMPK) 4. Laporan Keuangan Konsolidasi, berupa laporan keuangan yang

memberikan gambaran obyektif dan sesuai atas keseluruhan posisi dan aktivitas dari satu perusahaan (economic entity) yang terdiri atas sejumlah perusahaan yang memiliki hubungan istimewa yang juga didasarkan pada

5. Laporan Publikasi Lain, berupa :

a. Kerugian transaksi derivative yang melebihi 10% dari modal bank

beserta tindakan yang akan dilakukan untuk mengatasi selambat-lambatnya pada hari kerja berikutnya.

b. Laporan khusus mengenai setiap temuan audit yang diperkirakan dapat mengganggu kelangsungan usaha bank yang ditandatangani direktur utama dan ketua dewan audit selambat-lambatnya 15 hari

kerja sejak adanya temuan audit.

c. Laporan atas setiap penyalahgunaan yang dilakukan melalui sarana

teknologi sistem informasi.

d. Laporan pelaksanaan dan pokok-pokok hasil audit intern , ditanda tangani oleh direktur utama dan ketua dewan audit

selambat-lambatnya 2 bulan setelah akhir Juni dan akhir Desember.

2.1.4 Analisis Rasio Keuangan

Analisis rasio merupakan cara pemrosesan dan penginterpretasianinformasi akuntansi yang menjelaskan hubungan tertentu

antara angka yang satu dengan angka yang lain dari suatu laporan keuangan. Menurut Wild et.al. (2012:40) “analisis rasiomerupakan salah satu alat

analisis keuangan yang paling populer dan banyak digunakan. Sebuah rasio menyatakan hubungan matematis antara dua kuantitas”.

Dengan alat analisis berupa rasio akan dapat menjelaskan atau

suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir,2000).

Rasio keuangan diklasifikasikan menjadi empat macam yaitu:

1. Rasio likuiditas, yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya.

2. Rasio leverage, yaitu rasio yang digunakan untuk mengukur seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

3. Rasio aktivitas, yaitu rasio yang digunakan untuk mengukur efisiensi perusahaan dalam menggunakan aset-asetnya.

4. Rasio profitabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba dalam suatu periode tertentu.

Analisis rasio keuangan juga dapat mengungkapkan hubungan penting

dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio sehingga dapat menentukan apakah terdapat perbaikan atau

penurunan dalam kondisi keuangan dan kinerja suatu perusahaan.

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Menurut

Michelle & Megawati (2005) “profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian

dividen perusahaan”.

menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang

rendah akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas

efektivitas pengelolaan badan usaha tersebut.

MenurutBrigham(1993:79) “profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan

suatu alat analisis untuk dapat menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Rasioprofitabilitas mengukur efektifitas

manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi”.

Pada sektor perbankan, profitabilitas menjadi ukuran spesifik dari

kinerjasebuah bank, dimana profitabilitas merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham,

optimalisasi dari berbagai tingkat return, dan meminimalisasi risiko yang ada.

2.1.6 Return On Equity (ROE)

ROE(Return On Equity) merupakan rasio antaralaba sesudah pajak terhadap total modal sendiri (equity) yang berasal dari setoran modal pemilik,

Return On Equity (ROE) menjadi salah satu indikator penting yang

digunakan untuk mengukur tingkat kembalian bank atau efektivitas bank

dalam menghasilkan keuntungan (profitabilitas) dengan memanfaatkan ekuitas yang dimiliki oleh bank.Bagi para pemegang saham dan calon

investor, rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.Kenaikan dalam rasio ROE berarti terjadi peningkatan laba bersih

dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Lukman Dendawijaya, 2005:119). Peningkatan harga saham perusahaan akan memberikan keuntungan (return)

yang tinggi pula bagi para investor sehingga hal ini berpengaruh pada meningkatnya daya tarik investor terhadap perusahaan. ROE dapat

dirumuskan sebagai berikut :

��� =���������ℎ������ℎ�����

������������ × 100%

2.1.7 Capital Adequacy Ratio (CAR)

CAR (Capital Adequacy Ratio) merupakan rasio antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR). CAR menjadi rasio

kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank.Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva

membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas (Kuncoro dkk, 2002).

Menurut Lukman Dendawijaya (2005:121) “Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untukmenunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan”.CAR memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank sendiri disamping bank juga memperoleh dana-dana dari sumber-sumber diluar bank,

seperti dana masyarakat, pinjaman (utang), dan lain-lain. CAR dapat dirumuskan sebagai berikut :

��� = ���������

�����������������������������× 100%

Berdasarkan standar yang ditetapkan Bank for International Settlement (BIS), Bank Indonesia mewajibkan setiap bank menyediakan modal minimal

8% dari aktiva tertimbang menurut risiko (ATMR) (SE BI Nomor 26/5/BPPP tanggal 29 Mei 1993).

2.1.8 Net Interest Margin (NIM)

NIM(Net Interest Margin) merupakan rasio antara pendapatan bunga

bank (Hasibuan, 2006). Bank dikatakan sehat apabila memiliki NIM diatas 2%. Untuk dapat meningkatkan perolehan NIMmaka bank perlu menekan

biaya dana. Biaya dana adalah bunga yang dibayarkan oleh bank kepada

masing‐masing sumber dana bank yang bersangkutan.

Secara keseluruhan, biaya yang harus dikeluarkan oleh bank akan menentukan berapa persen bank harus menetapkan tingkat bunga kredit yang

diberikan kepada nasabahnya untuk memperoleh pendapatan nettobank. Dalam hal ini tingkat suku bunga sangat menentukan besarnya NIM. Semakin

besar rasio ini maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas, 2005). NIM dapat

dirumuskan sebagai berikut :

��� =��������������������ℎ

��������������� × 100%

Pendapatan bunga bersih diperoleh dari selisih pendapatan bunga

dengan beban bunga.Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (interest bearing assets).

2.1.9 Operating Expenses to Operating Income(OEOI)

Operating Expenses to Operating Income atau dikenal sebagai rasio

BOPOmerupakan rasio antara biaya operasi terhadap pendapatan operasi. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka

biaya tenaga kerja dan biaya operasi lainnya. Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan yang diperoleh dari penempatan

dana dalam bentuk kredit dan pendapatan operasi lainnya.

Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan operasinya (Lukman Dendawijaya, 2005:120).Rasio Biaya Operasional terhadap Pendapatan Operasional sering disebut rasio efisiensi yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.Semakin rendah rasio OEOI berarti semakin

efisien bank tersebut dalam mengendalikan biaya operasionalnya (Almilia dan Herdiningtyas, 2005). Dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.OEOI dapat dirumuskan sebagai

berikut :

���� = ����������������

���������������������× 100%

Bank Indonesia menetapkan angka terbaik untuk rasio OEOI adalah di

bawah 90%, karena jika rasio OEOI melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasionalnya. Berdasarkan Surat Edaran Bank Indonesia No.

6/23/DPNP tanggal 31 Mei 2004, kategori atau predikat yang akan diperoleh bank dari besaran nilai Operating Expenses to Operating Income (OEOI)

Tabel 2.1

Peringkat Bank Berdasarkan Nilai Operating Expenses to Operating Income (OEOI)

2.2 Tinjauan Penelitian Terdahulu

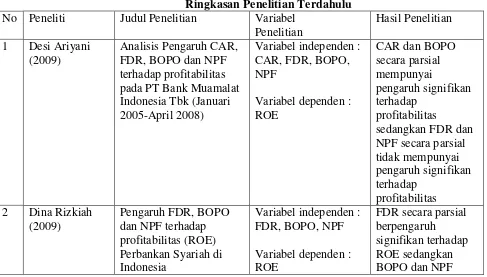

Tabel 2.2

Ringkasan Penelitian Terdahulu No Peneliti Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1 Desi Ariyani (2009)

Analisis Pengaruh CAR, FDR, BOPO dan NPF terhadap profitabilitas pada PT Bank Muamalat Indonesia Tbk (Januari 2005-April 2008)

Variabel independen : CAR, FDR, BOPO, NPF

Variabel dependen : ROE

sedangkan FDR dan NPF secara parsial tidak mempunyai

Pengaruh FDR, BOPO dan NPF terhadap profitabilitas (ROE) Perbankan Syariah di Indonesia

Variabel independen : FDR, BOPO, NPF

Variabel dependen : ROE

FDR secara parsial berpengaruh signifikan terhadap ROE sedangkan BOPO dan NPF

No Predikat Besaran Nilai OEOI

1 Sangat Sehat 50 – 75%

2 Sehat 76 – 93%

3 Cukup Sehat 94 – 96%

4 Kurang Sehat 96 – 100%

secara parsial tidak

Analisis Pengaruh Rasio CAR, BOPO,

NPL, NIM dan LDR Terhadap Kinerja Keuangan Perbankan (Studi Kasus Perusahaan Perbankan Yang Tercatat di BEJ Periode Juni 2002 – Juni 2007)

Variabel independen : CAR, BOPO, NPL, NIM, LDR

Variabel dependen : ROA

variabel CAR, NIM, dan LDR

berpengaruh positif dan signifikan terhadap ROA serta BOPO berpengaruh negatif dan signifikan terhadap ROA. Sementara untuk variabel NPL memiliki

pengaruh negatif terhadap ROA, akan tetapi tidak Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum dengan Total Asset Kurang dari 1 Triliyun )

Variabel Independen : BOPO, NPL, NIM, CAR

Variabel Dependen : ROA

Berikut ini adalah uraian dari tabel tinjauan penelitian terdahulu yang

diuraikan sebagai berikut :

• Desy Ariyani (2009) meneliti tentang Analisis Pengaruh CAR, FDR,

BOPO dan NPF terhadap profitabilitas pada PT Bank Muamalat Indonesia Tbk (Januari 2005-April 2008). Penelitian ini meggunakan 5 variabel yaitu CAR, FDR, BOPO, NPF sebagai variabel independen dan

terhadap profitabilitas sedangkan FDR dan NPF secara parsial tidak mempunyai pengaruh signifikan terhadap profitabilitas.

• Dina Rizkiah (2009) meneliti tentang Pengaruh FDR, BOPO dan NPF

terhadap profitabilitas (ROE) Perbankan Syariah di Indonesia. Terdapat 4

variabel dalam penelitian ini yaitu FDR, BOPO, NPF sebagai variabel independen dan ROE sebagai variabel dependen. Penelitian ini

menghasilkan kesimpulan bahwa variabel FDR secara parsial berpengaruh signifikan terhadap ROE sedangkan variabel BOPO dan NPF secara parsial tidak berpengaruh signifikan terhadap ROE.

• Pandu Mahardian (2008) meneliti tentang Analisis Pengaruh Rasio CAR,

BOPO,NPL, NIM dan LDR Terhadap Kinerja Keuangan Perbankan(Studi

Kasus Perusahaan Perbankan Yang Tercatat di BEJ Periode Juni 2002 – Juni 2007). Terdapat 6 variabel dalam penelitian ini yaituCAR, BOPO,

NPL, NIM, LDR sebagai variabel independen dan ROA sebagai variabel dependen. Hasil penelitian menyimpulkan bahwa variabel CAR, NIM, dan LDRberpengaruh positif dan signifikan terhadap ROA serta BOPO

berpengaruhnegatif dan signifikan terhadap ROA. Sementara untuk variabel NPL memilikipengaruh negatif terhadap ROA, akan tetapi tidak

signifikan.

• Wisnu Mawardi (2004) meneliti tentang Analisis Faktor-Faktor yang

penelitian menunjukkan bahwa efisiensi operasi (BOPO) dan risiko kredit (NPL) terhadap kinerja keuangan (ROA) menunjukkan pengaruh negatif

dan signifikan, sedangkan risiko pasar (NIM) menunjukkan pengaruh positif dan modal (CAR) yang tidak berpengaruh terhadap kinerja

keuangan (ROA). 2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesa dari teori-teori yang digunakan

dalam penelitian sehingga mampu menjelaskan secara operasional variabel yang diteliti, menunjukkan hubungan antar variabel yang diteliti dan mampu

membedakan nilai variabel pada berbagai populasi dan/atau yang berbeda (Sugiyono, 2008:477). Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut:

H1

H2

H3 H3

Return On Equity (ROE) (Y)

Capital Adequacy Ratio(CAR) (X1)

Net Interest Margin (NIM) (X2)

Operating Expenses to Operating Income(OEOI)

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini menggunakan profitabilitas yang diukur dengan ROE sebagai variabel dependen dan menggunakan rasio – rasio keuangan bank seperti

CAR, NIM, dan OEOI sebagai variabel independen.Gambar 2.1 diatas menjelaskan pengaruh CAR, NIM, dan OEOI terhadap ROE.

Dalam hal ini CAR memiliki pengaruh terhadap profitabilitas karena CAR

merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang disebabkan oleh

aktiva beresiko (Lukman Dendawijaya, 2005:121), maka tinggi rendahnya nilai CAR suatu bank akan mempengaruhi kinerja dan kemampuan bank untuk melaksanakan kegiatan operasionalnya. Jika nilai CAR tinggi maka bank tersebut

mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas. Kemudian NIM, semakin besar nilai NIM maka akan

meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga akan mempengaruhi laba-rugi bank yang akhirnya akan berpengaruh pada profitabilitas bank. Kemudian OEOI, proses produktivitas yang efisien akan

meningkatkan output perusahaan dan tentunya akan meningkatkan laba perusahaan. Semakin rendah nilai OEOI berarti semakin efisien bank tersebut

2.4 Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian,

yang baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2008:93).

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian, serta kerangka konseptual maka hipotesis penelitian ini adalah sebagai

berikut :

1. H1 : Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Equity (ROE)

2. H2: Net Interest Margin (NIM) berpengaruh terhadap Return On Equity (ROE)