BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1Otonomi Daerah

Sejak tahun 2001, Indonesia menerapkan sistem otonomi daerah. Penerapan ini didasarkan pada UU No. 22 Tahun 1999, kemudian diganti dengan UU No. 32 tahun 2004 tentang Pemerintah Daerah, dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah diganti menjadi UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat danDaerah. Setelah dietapkannya otonomi daerah, pemerintah kemudian mengeluarkan beberapa peraturan untuk mengatur pelaksanaan otonomi daerah. Beberapa peraturan tersebut yaitu:

1. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, yang direvisi menjadi Undang-Undang Nomor 12 Tahun 2008.

2. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 21, dalam menyelenggarakan otonomi daerah, daerah mempunyai hak:

a. mengatur dan mengurus sendiri urusan pemerintahannya; b. memilih pimpinan daerah;

c. mengelola aparatur daerah; d. mengelola kekayaan daerah;

e. memungut pajak daerah dan retribusi daerah;

f. mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lainnya yang berada di daerah;

g. mendapatkan sumber-sumber pendapatan lain yang sah; dan

h. mendapatkan hak lainnya yang diatur dalam peraturan perundang-undangan.

Adapun kewajiban daerah dalam menyelenggarakan otonomi daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004 Pasal22 yaitu:

a. melindungi masyarakat, menjaga persatuan, kesatuan dan kerukunan nasional, serta keutuhan Negara Kesatuan Republik Indonesia;

b. meningkatkan kualitas kehidupan masyarakat; c. mengembangkan kehidupan demokrasi; d. mewujudkan rasa keadilan dan pemerataan; e. meningkatkan pelayanan dasar pendidikan; f. menyediakan fasilitas pelayanan kesehatan;

g. menyediakan fasilitas sosial dan fasilitas umum yang layak; h. mengembangkan sistem jaminan sosial;

i. menyusun perencanaan dan tata ruang daerah; j. mengembangkan sumber daya produktif di daerah; k. melestarikan lingkungan hidup;

l. mengelola administrasi kependudukan; m. melestarikan nilai sosial budaya;

n. membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya; dan

o. kewajiban lain yang diatur dalam peraturan perundang-undangan.

kepada pemerintah daerah, pemerintah daerah mempunyai kewajiban untuk meningkatkan pelayanan dan kesejahteraan masyarakat sekitar secara adil, merata, dan berkesinambungan.Kewajiban untuk meningkatkan pelayanan dan kesejahteraan masyarakat dapat dipenuhi apabila pemerintah daerah mampu mengelola seluruh sumber daya yang dimiliki oleh masing-masing daerah baik itu sumber daya alam, sumber daya manusia, maupun potensi sumber daya keuangan yang dimiliki oleh masing-masing daerah secara maksimal.Pemberian otonomi daerah diharapkan dapat memberikan keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha yang diharapkan mampu meningkatkan pertumbuhan ekonomi daerah.Dengan diterapkannya otonomi daerah, pemerintah daerah juga diharapkan mampu meningkatkan kinerja keuangannya masing-masing.Karena dengan otonomi daerah, pemerintah daerah diberi keleluasaan untuk mengelola daerahnya masing-masing baikdalam mengelola sumber daya alam maupun sumber daya manusia yang dimiliki oleh masing-masing daerah.

2.1.2 Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 Pasal 2, ruang lingkup keuangan daerah meliputi:

a. hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b. kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c. penerimaan daerah; d. pengeluaran daerah;

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah;

f. kekayan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum. Pengelolaan keuangan daerah yang diatur dalam Peraturan Pemerintah ini meliputi:

a. asas umum pengelolaan keuangan daerah;

b. pejabat-pejabat yang mengelola keuangan daerah; c. struktur APBD;

d. penyusunan RKPD, KUA, PPAS, dan RKA-SKPD; e. penyusunan dan penetapan APBD;

f. pelaksanaan dan penetapan APBD; g. pelaksanaan dan perubahan APBD; h. penatausahaan keuangan daerah;

i. pertanggungjawaban pelaksanaan APBD;

j. pengendalian defisit dan penggunaan surplus APBD; k. pengelolaan kas umum daerah;

l. pengelolaan investasi daerah; m. pengelolaan barang milik daerah; n. pengelolaan dana cadangan; o. pengelolaan utang daerah;

p. pembinaan dan pengawasan pengelolaan keuangan daerah; q. penyelesaian kerugian daerah;

r. pengelolaan keuangan badan layanan umum daerah; s. pengaturan pengelolaan keuangan daerah.

Menurut Peraturan Pemerintah ini, asas umum pengelolaan keuangan daerah antara lain:

dengan memperhatikan asas keadilan, kepatuhan, dan manfaat untuk masyarakat.

(2) Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

Beberapa peraturan pelaksanaan terkait dengan keuangan daerah antara lain (Halim, 2012: 3):

1. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

2. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah.

Keuangan daerah dengan kinerja pemerintah daerah memiliki hubungan yang berbanding lurus dimana apabila kondisi keuangan suatu daerah baik, maka kinerja pemerintah daerah dapat dikatakan baik juga.Kinerja pemerintah daerah dapat dikatakan baik apabila pemerintah daerah mampu mengelola keuangan daerahnya secara ekonomi, efektif dan efisien.Ekonomi berarti berapa anggaran yang dialokasikan untuk membiayai aktivitas tertentu.Efisien berarti suatu aktivitas mencapai hasil yang ditetapkan dengan biaya serendah-rendahnya.Efektivitas berarti apakah suatu aktivitas telah berhasil mencapai tujuan atau hasil yang ditetapkan.

2.1.3 Anggaran Pendapatan dan Belanja Daerah (APBD)

pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah (Halim, 2012: D-2).

APBD memiliki beberapa fungsi sebagai berikut (Siregar, 2015: 29): 1. Fungsi otorisasi

APBD merupakan dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan

APBD merupakan pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan

APBD menjai pedoman untuk menilai apakah kegiatan penyeenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi

APBD harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi distribusi

Kebijakan APBD harus memperhatikan rasa keadilan dan kepatutan. 6. Fungsi stabilisasi

APBD menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Menurut Peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 Pasal 20, APBD merupakan satu kesatuan yang terdiri dari:

a. pendapatan daerah; b. belanja daerah; dan c. pembiayaan daerah.

Menurut PPRI No. 58 Tahun 2005 Pasal 21, yang dimaskud dalam pendapatan daerah terdiri atas:

a. Pendapatan Asli Daerah (PAD); b. Dana Perimbangan; dan

Menurut PPRI No.58 Tahun 2005 Pasal 22, Pendapatan Asli Daerah terdiri atas: a. pajak daerah;

b. retribusi daerah;

c. hasil pengelolaan kekayaan daerah yang dipisahkan; dan d. lain-lain PAD yang sah.

Menurut PPRI No.58 Tahun 2005 Pasal 23, Dana Perimbangan terdiri atas: a. Dana Bagi Hasil;

b. Dana Alokasi Umum; dan c. Dana AlokasiKhusus.

Menurut PPRI No. 58 Tahun 2005 Pasal 24, lain-lain pendapatan daerah yang sah merupakan seluruh pendapatan daerah selain PAD dan dana perimbangan, yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

Klasifikasi belanja daerah menurut PPRI No.58 Tahun 2005 Pasal 28 terdiri dari:

a. belanja pegawai;

b. belanja barang dan jasa; c. belanja modal;

d. bunga; e. subsidi; f. hibah;

g. bantuan sosial;

h. belanja bagi hasil dan bantuan keuangan; dan i. belanja tidak terduga.

Sedangkan pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan menurut PPRI No.58 Tahun 2005 Pasal 28 mencakup:

b. pencairan dana cadangan;

c. hasil penjualan kekayaan daerah yang dipisahkan; d. penerimaan pinjaman; dan

e. pemberian pinjaman.

Pengeluaran pembiayaan mencakup: a. pembentukan dana cadangan;

b. penyertaan modal pemerintah daerah; c. pembayaran pokok utang; dan d. pemberian pinjaman.

Melalui APBD dan LRA dapat diukur kinerja keuangan daerah dengan cara menganalisis pos-pos yang terdapat dalam APBD maupun Laporan Realisasi Anggaran Pemerintah Daerah.Juga dapat disusun LKPD berdasarkan Laporan Realisasi APBD.

2.1.4Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan Keuangan Pemerintah Daerah (LKPD) adalah suatu bentuk pertanggungjawaban kepala daerah kepada DPRD, masyarakat, investor, serta pihak-pihak lain yang berkepentingan dengan laporan tersebut sebagai dasar untuk pengambilan keputusan ekonomi, sosial, dan politik (Mahmudi 2016:3).Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 pada paragraf 14, yang menjadi komponen-komponen laporan keuangan adalah:

a. Laporan Realisasi Anggaran

daerah dalam suatu periode.Dalam laporan realisasi anggaran terdiri atas beberapa unsur yaitu:

1. Pendapatan Laporan Realisasi Anggaran. 2. Belanja.

3. Transfer.

4. Surplus/defisit Laporan Realisasi Anggaran. 5. Pembiayaan.

6. Sisa lebih/kurang pembiayaan anggaran. b. Neraca

Neraca adalah laporan yang menggambarkan posisi keuamgan suatu entitas tentang aset, kewajiban, dan ekuitas pada tanggal tertentu.

c. Laporan Arus Kas

Laporan Arus Kas adalah laporan keuangan yang menyajikan informasi mengenai penerimaan dan pengeluaran kas melalui kas umum negara atau kas daerah selama periode tertentu. Dalam paragraph 5, 6, dan 7 PSAP Nomor 03 Laporan Arus Kas mempunyai fungsi sebagai :

1. Indikator jumlah arus kas di masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

2. Alat pertanggungjawaban arus kas masuk dan arus kas keluar selama periode pelaporan.

3. Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi para pengguna laporan dalam mengevaluasi perubahan kekayaan neto atau ekuitas suatu entitas pelaporan dan struktur keuangan pemerintah.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah penjelasan secara rinci nilai yang terdapat dalam Laporan Realisasi Anggaran, neraca, dan laporan arus kas.Tujuan disajikannya Catatan atas Laporan Keuangan adalah untuk meningkatkan transparansi dan pemahaman.

referensi bagi pemangku kepentingan untuk memprediksi kondisi keuangan pemerintah di masa yang akan datang berdasarkan data historis yang tercantum pada laporan keuangan.

LKPD yang telah diaudit Badan Pemeriksa Keuangan RI disebut laporan keuangan auditan, yaitu laporan keuangan yang telah dilakukan pengauditan oleh auditor independen (Mahmudi, 2016: 35).Fungsi auditor independen adalah untuk memberikan jaminan bahwa laporan yang dibuat oleh pemerintah telah disajikan dengan wajar dan sesuai dengan standar akuntansi yang telah ditetapkan.

2.1.5Kinerja Keuangan Pemerintah Daerah

Kinerja keuangan daerah adalah tingkat capaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi anggaran dan realisasi anggaran dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama periode anggaran (Adhiantoko, 2013: 9).Pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan, bertanggung jawab dengan memperhatikan asas keadilan dan kepatutan.Kemampuan pemerintah daerah dalam mengelola keuangan dituangkan dalam Anggaran Pendapatan dan Belanja Daerah yang mencerminkan kemampuan pemerintah dalam membiayai pelaksanaan pemerintahan, pembangunan, dan pelayanan kepada masyarakat.

telah diuraikan sebelumnya bahwa kontribusi PAD terhadap total belanja daerah Pemerintah Kota Pematangsiantar pada tahun 2010-2014 lebih baik dibandingkan Pemerintah Kota Binjai dimana rata-rata kontribusi PAD terhadap total belanja daerah Pemerintah Kota Pematangsiantar adalah 8,17% sedangkan Pemerintah Kota Binjai adalah 6,53%. Selain itu, kontribusi dana perimbangan terhadap total belanja daerah Pemerintah Kota Pematangsiantar lebih kecil dibandingkan Pemerintah Kota Binjai yaitu 74,47% dan 77,02%.

Dalam hal ini, pemerintah daerah wajib melaporkan laporan pertanggungjawaban keuangan daerah untuk menilai apakah pemerintah daerah mampu menjalankan tugasnya dengan baik atau tidak.Penilaian kinerja pemerintah dalam mengelola keuangan daerah, dilakukan melalui analisis rasio keuangan terhadap realisasi APBD atau LKPD auditan. Analisis rasio keuangan dapat dilakukan dengan membandingkan hasil yang dicapai pada satu periode dibandingkan periode sebelumnya atau dengan membandingkan rasio keuangan satu daerah dengan daerah lain.

Beberapa analisis rasio keuangan yang dapat dikembangkan berdasarkan data keuangan bersumber dari Laporan Realisasi Anggaran menurut Mahmudi (2016: 135,137,158,162,163) yaitu rasio kemandirian keuangan daerah, rasio ketergantungan keuangan daerah, rasio efektivitas PAD, rasio belanja operasi terhadap total belanja, rasio belanja modal terhadap total belanja, rasio pertumbuhan, dan Debt Service Coverage Ratio (DSCR).

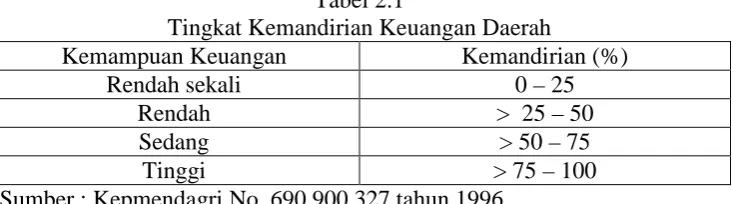

Rasio kemandirian keuangan daerah adalah rasio yang menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.Senakin tinggi angka rasio ini, berarti pemerintah daerah semakin tinggi kemandirian keuangan daerahnya. Nilai kemandirian keuangan dikategorikan pada tabel 2.1 ini:

Tabel 2.1

Tingkat Kemandirian Keuangan Daerah

Kemampuan Keuangan Kemandirian (%)

Rendah sekali 0 – 25

Rendah > 25 – 50

Sedang > 50 – 75

Tinggi > 75 – 100

Sumber : Kepmendagri No. 690.900.327 tahun 1996 Rasio Kemandirian Keuangan Daerah

=

Pendapatan Asli Daerah

Transfer Pusat +Provinsi +Pinjaman x 100% =...% b. Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah adalah rasio yang menunjukkan tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan / atau pemerintah propinsi.Semakin tinggi angka rasio ini, berarti semakin besar tingkat ketergantungan pemerintah daerah terhadappemerintah pusat/provinsi.

Rasio Ketergantungan Keuangan Daerah = Pendapatan Transfer

c. Rasio Efektivitas PAD

Rasio efektivitas Pendapatan Asli Daerah adalah rasio yang menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kriteria efektivitas PAD adalah seperti pada tabel 2.2 ini:

Tabel 2.2

Tingkat Efektivitas PAD

Tingkat Efektivitas Kemandirian (%)

Sangat efektif > 100

Efektif > 90 – 100

Cukup Efektif >80 – 90

Kurang Efektif > 60 – 80

Tidak Efektif < 60

Sumber : Kepmendagri No. 690.900.327 tahun 1996 Rasio Efektivitas PAD =

Realisasi Penerimaan Pendapatan Asli Daerah

Target Penerimaan PAD x 100% =...%

d. Rasio Belanja Operasi Terhadap Total Belanja

Rasio belanja operasi terhadap total belanja adalah rasio yang menggambarkan informasikan porsi belanja daerah yang dialokasikan untuk belanja operasi.

Rasio Belanja Operasi terhadap Total Belanja = Total Belanja Operasi

Total Belanja x 100% =...%

Rasio belanja operasi terhadap total belanja adalah rasio yang menggambarkan informasikan porsi belanja daerah yang dialokasikan untuk belanja modal.

Rasio Belanja Modal terhadap Total Belanja = Total Belanja Modal

Total Belanja x 100% =...% f. Rasio Pertumbuhan

Rasio pertumbuhan adalah perbandingan pendapatan atau pengeluaran tahun berjalan dengan pendapatan atau pengeluaran tahun lalu.

Rasio Pertumbuhan PAD =

PAD t1 – PAD t0

PAD t0

Rasio Pertumbuhan Belanja Operasi =

Belanja Operasi t1 – Belanja Operasi t0

Belanja Operasi t0

Rasio Pertumbuhan Belanja Modal =

Belanja Modal t1 – Belanja Modal t0

Belanja Modal t0

g. Debt Service Coverage Ratio (DSCR)

Debt Service Coverage Ratio adalah rasio untuk mengukur kemampuan pemerintah daerah dalam mengembalikan pinjaman daerah melalui perbandingan antara penjumlahan Pendapatan Asli Daerah (PAD), bagian daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), penerimaan sumber daya alam dan bagian daerah lainnya serta dana alokasi umum setelah dikurangi belanja wajib, dengan penjumlahan angsuran pokok, bunga, dan biaya pinjaman lainnya yang jatuh tempo. Pemerintah daerah dinilai layak untuk melakukan pinjaman daerah apabila nilai rasio ini minimal sebesar 2,5.

Debt Service Coverage Ratio (DSCR) =

(PAD + DBH + DAU) - Belanja Wajib

Angsuran Pokok Pinjaman + Bunga + Biaya Pinjaman

2.2 Tinjauan Penelitian Terdahulu

efisien, dan kinerja keuangan DPPKAD Kabupaten Blora jika dilihat dari rasio keserasian adalah belum stabil dari tahun ke tahun. Saran peneliti ini bagi pemerintah daerah adalah pemerintah daerah harus mampu mengoptimalkan penerimaan dari potensi pendapatannya yang telah ada, pemerintah daerah harus mencari alternatif-alternatif yang memungkinkan untuk dapat mengatasi kekurangan pembiayaan, dan pemerintah daerah diharapkan dapat mengurangi ketergantungannya terhadap bantuan dari pemerintah pusat.Sedangkan saran bagi peneliti selanjutnya adalah diharapkan untuk lebih mendalam mengenai kinerja keuangan pada Pemerintah Daerah dengan menggunakan lebih banyak rasio lagi, melakukan penelitian di lingkup yang lebih luas dari penelitian ini.Indikator pengukuran yang diapakai dalam penelitian ini adalah rasio derajat desentralisasi fiskal, rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio efisiensi keuangan daerah, dan rasio keserasian.Bedanya penelitian ini dengan penelitian yang dilakukan oleh penulis adalah rasio keuangan yang digunakan, teknik analisis, dan objek dan periode penelitian.

mempertahankan kinerjanya dalam mengelola keuangan. Saran penelitian ini bagi Pemerintah Kota Malang adalah harus mengurangi ketergantungan kepada pemerintah pusat, diharapkan mampu meningkatkan kesejahteraan masyarakat Kota Malang dengan meningkatkan kualitas sumber daya manusia, dan perlu meningkatkan pembangunan serta penyediaan sarana dan prasarana umum. Bedanya penelitian ini dengan penelitian yang dilakukan oleh penulis adalah rasio keuangan yang digunakan, teknik analisis, dan objek dan periode penelitian.

adalah Propinsi Aceh, Jambi, Jawa Tengah, D.I.Yogyakarta, Kalimantan Barat, Kalimantan Tengah, Sulawesi Tengah, Sulawesi Barat, dan Papua Barat. Terdapat perbedaan tingkat kemandirian, tingkat efektivitas, tingkat aktivitas belanja rutin dan belanja pembangunan, tingkat pertumbuhan PAD yang siginifikan pada kinerja keuangan pemerintah propinsi se-Indonesia periode 2008-2010.Tidak terdapat perbedaan tingkat efisiensi, tingkat pertumbuhan pendapatan, tingkat pertumbuhan belanja rutin, tingkat pertumbuhan belanja pembangunan yang signifikan pada kinerja keuangan pemerintah propinsi se-Indonesia periode 2008-2010.Saran penelitian ini bagi pemerintah daerah adalah diharapkan untuk meningkatkan kinerja keuangan.Sedangkan saran bagi penelitian selanjutnya adalah disarankan untuk menambah periode penelitian, subjek penelitian, dan metode penelitian sebagai alat pengukurannya.Bedanya penelitian ini dengan penelitian yang dilakukan oleh penulis adalah rasio keuangan yang digunakan dan objek dan periode penelitian.

16,18%. Pada rasio pengelolaan belanja, kinerja pengelolaan keuangan Pemerintah Kota Manado sudah sangat baik dimana rata-rata rasio pengelolaan belanjanya adalah 104,55%. Pada rasio pertumbuhan PAD dan pendapatan, kinerja pengelolaan keuangan Pemerintah Kota Manado sudah cukup baik.Saran penelitian ini bagi pemerintah daerah adalah harus mengurangi ketergantungan terhadap pemerintah pusat dan sebaiknya mulai mengurangi prioritas pengeluarannya untuk belanja operasi dan memfokuskan pengeluaran untuk belanja modal.Bedanya penelitian ini dengan penelitian yang dilakukan penulis adalah rasio keuangan yang digunakan, teknik analisis, dan objek dan periode penelitian.

mengalokasikan dana untuk pembangunan, dan seharusnya melakukan internal audit secara lebih intensif untuk mengetahui penyebab adanya peningkatan pengeluaran. Bedanya penelitian ini dengan penelitian yang dilakukan penulis adalah rasio keuangan yang digunakan, teknik analisis, dan objek dan periode penelitian.

Kota Surakarta diharapkan berupaya untuk lebih meningkatkan PAD nya dan agar lebih proporsional di dalam mengalokasikan belanjanya.Bedanya penelitian ini dengan penelitian yang dilakukan penulis adalah rasio keuangan yang digunakan, teknik analisis, dan objek dan periode penelitian.

Tobing (2008) telah melakukan penelitian dengan judul: “Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah Pada Pemerintah Kabupaten/ Kota di Sumatera Utara” periode 1998-2000 (sebelum otonomi daerah) dan 2003-2004 (setelah otonomi daerah).Kesimpulan dari penelitian ini adalah otonomi daerah tidak memperbaiki rata-rata kinerja keuangan dalam bentuk kemampuan pembiayaan daerah, mobilisasi daerah, tingkat ketergantungan, desentralisasi fiskal pada pemerintah kabupaten/ kota di Sumatera Utara dan rasio kinerja keuangan daerah semakin rendah. Saran penelitian ini bagi pemerintah kabupaten/kota di Sumatera Utara adalah lebih meningkatkan pendapatan asli daerah berdasarkan peraturan perundang-undangan yang berlaku dan juga diharapkan dapat mengelola dan memberdayakan sumber daya daerah seefektif mungkin.Sedangkan saran bagi peneliti selanjutya adalah sebaiknya dilakukan penelitian terhadap pemerintah kabupaten/kota di seluruh propinsi Indonesia.Indikator pengukuran yang dipakai dalam penelitian ini adalah rasio kemandirian keuangan daerah, rasio tingkat ketergantungan daerah, dan rasio desentralisasi fiskal.Bedanya penelitian ini dengan penelitian yang dilakukan penulis adalah rasio keuangan yang digunakan, objek dan periode penelitian.

2009-2011”. Kesimpulan dari penelitian ini adalah rasio kemandirian rendah dengan tingkat ketergantungan dari pihak eksternal masih tinggi.Rasio efektivitas yang dicapai tingggi.Rasio aktivitas menunjukkan dalam memungut PAD sudah efisien.Rasio pertumbuhan menunjukkan hasil yang positif.Rasio derajat desentralisasi rendah.Saran penelitian ini bagi pemerintah Kabupaten Magetan adalah seharusnya mengurangi ketergantungan terhadap pihak eksternal, belanja modal seharusnya lebih ditingkatkan.Saran penelitian ini bagi peneliti selanjutnya adalah diharapkan menambah obyek penelitian, periode tahun dalam penelitiannya, dan menambah metode rasio.Bedanya penelitian ini dengan penelitian yang dilakukan penulis adalah rasio keuangan yang digunakan, objek dan periode penelitian, dan teknik analisis.

Berdasarkan uraian di atas, ringkasan tinjauan penelitian terdahulu, tercantum di Tabel 2.3.

Tabel 2.3Tinjauan Penelitian Terdahulu

No. Peneliti

Analisis:

Rata-rata kinerja pengelolaan keuangan dan tingkat kemandirian daerah kota Malang bersifat instruktif, rasio efektivitas menunjukkan hasil yang sangat efektif, rasio aktivitas menunjukkan Pemkot Malang masih memprioritaskan anggaran belanjanya untuk belanja rutin, rasio pertumbuhan menunjukkan Pemkot Malang mampu mempertahankan kinerjanya dalam mengelola keuangan.

Pada rasio kemandirian,

Propinsi Jawa Timur menduduki peringkat pertama dan Papua Barat menduduki peringkat terakhir. Pada rasio efektivitas, Propoinsi Papua Barat

menduduki peringkat pertama dan Kalimantan Tengah menduduki peringkat terakhir. Pada rasio efisiensi, Propinsi Bali menduduki peringkat pertama dan D.I.Yogyakarta menduduki peringkat terakhir. Pada rasio aktivitas, daerah yang lebih mengutamakan belanja pembangunannya dibandingkan dengan belanja rutinnya adalah Propinsi Sulawesi Barat. Pada rasio pertumbuhan PAD, pada tahun 2009 secara merata propinsi se-Indonesia mengalami penurunan yang sangat jauh dari tahun sebelumnya, rasio pertumbuhan pendapatan, propinsi yang mengalami kenaikan adalah Propinsi D.I.Yogyakarta dan Gorontalo, rasio pertumbuhan belanja rutin, propinsi yang mengalami kenaikan dari tahun 2008-2010 adalah Propinsi Bengkulu dan DKI Jakarta, rasio pertumbuhan belanja pembangunan, propinsi yang mengalami peningkatan dari Lanjutan Tabel 2.3

tahun 2008-2010 adalah Propinsi Aceh, Jambi, Jawa Tengah, D.I.Yogyakarta, Kalimantan Barat, Kalimantan Tengah, Sulawesi Tengah, Sulawesi Barat, dan Papua Barat. Terdapat perbedaan tingkat kemandirian, tingkat efektivitas, tingkat aktivitas belanja rutin dan belanja pembangunan, tingkat pertumbuhan PAD yang siginifikan pada kinerja keuangan pemerintah propinsi se-Indonesia periode 2008-2010. Tidak terdapat perbedaan tingkat efisiensi, tingkat pertumbuhan pendapatan, tingkat pertumbuhan belanja rutin, tingkat pertumbuhan belanja pembangunan yang signifikan pada kinerja keuangan pemerintah propinsi se-Indonesia periode

2008-Pada rasio kemandirian, kinerja pengelolaan keuangan daerah Kota Manado masih sangat rendah. Pada rasio efektivitas PAD, kinerja pengelolaan keuangan Kota Manado sudah cukup efektif. Pada rasio aktivitas, Pemerintah Kota Manado lebih memprioritaskan belanja operasi daripada belanja modal. Pada rasio pengelolaan belanja, kinerja pengelolaan keuangan Pemerintah Kota Manado sudah sangat baik. Pada rasio pertumbuhan PAD dan pendapatan, kinerja pengelolaan keuangan Pemerintah Kota Manado sudah cukup baik.

Kinerja keuangan pemerintahan daerah Kabupaten Bungo sesudah diberlakukannya kebijakan otonomi daerah masih menunjukk-an rata-rata kinerja keuangan daerah yang masih belum stabil dimana pada rasio pertumbuh-an dan debt service

coverage ratio mengalami

5. Rasio

PAD, dan rasio aktivitas tidak mengalami peningkatan.

6. Pramono

Kinerja keuangan Pemerintah Kota Surakarta masih kurang pada aspek kemandirian dan aspek keserasian.

Kinerja keuangan Pemerintah Kota Surakarta sudah baik pada aspek efisiensi, efektivitas, pertumbuhan dan kemampuan membayar pinjaman.

2.3 Kerangka Konseptual

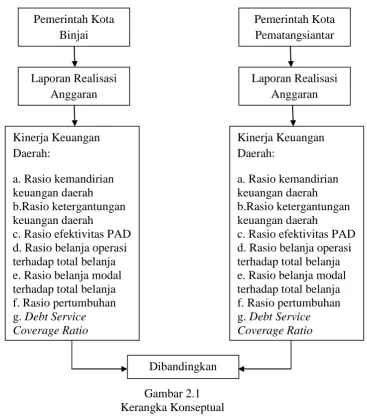

Pada Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar, data yang digunakan adalah Laporan Realisasi Anggaran. Kemudian dari LRA ini diperoleh data-data yang diperlukan dalam penelitian ini, yang kemudian akan dianalisis dengan menggunakan rasio keuangan daerah. Beberapa rasio keuangan yang dapat digunakan untuk mengukur kinerja keuangan daerah menurut Mahmudi (2016: 135) yaitu: rasio kemandirian keuangan daerah, rasio efektivitas Pendapatan Asli Daerah, rasio efisiensi keuangan daerah, rasio aktivitas, rasio pertumbuhan, dan debt service coverage ratio. Setelah hasil dari rasio-rasio diperoleh, kemudian dibandingkan antara rasio keuangan Pemerintah Kota Binjai dengan rasio keuangan Pemerintah Kota Pematangsiantar.

8. Triyono menunjukkan hasil rendah sekali, rasio efektivitas menunjukkan hasil sangat efektif, rasio efisien menunjukkan hasil sudah efisien, rasio aktivitas menunjukkan pada belanja pembangunan measih rendah, rasio pertumbuhan

Berdasarkan uraian diatas, adapun kerangka konseptual dapat digambarkan pada Gambar 2.1 berikut.

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual diajukan 2 hipotesis dalam penelitian ini sebagai berikut:

Pemerintah Kota

a. Rasio kemandirian keuangan daerah b.Rasio ketergantungan keuangan daerah

c. Rasio efektivitas PAD d. Rasio belanja operasi terhadap total belanja e. Rasio belanja modal terhadap total belanja f. Rasio pertumbuhan g. Debt Service Coverage Ratio

Dibandingkan

Kinerja Keuangan Daerah:

a. Rasio kemandirian keuangan daerah b.Rasio ketergantungan keuangan daerah

1. Terdapat perbedaan antara kinerja keuangan daerah Pemertintah Kota Pematangsaintar dan kinerja keuangan Pemerintah Kota Binjai setelah diberlakukannya otonomi daerah.