INOVASI PERBANKAN SYARIAH DALAM PENGEMBANGAN BISNIS PERBANKAN DI INDONESIA

A. Latar Belakang Masalah

Lembaga perbankan mempunyai arti penting dalam kegiatan perekonomian

di setiap negara. Salah satu kegiatan bank adalah menghimpun dan menyalurkan

dana masyarakat serta memberikan jasa-jasa lainnya dalam lalu lintas

pembayaran.1 beberapa tugas dari bank adalah memberikan jasa-jasa keuangan

bagi masyarakat, termasuk simpanan, pinjaman atau pembiayaan suatu

perusahaan. Hal ini sesuai dengan ketentuan pasal 1 ayat (2) UU No. 10 Tahun

1998 tentang perubahan atas UU No. 7 tahun 1992 tentang perbankan yang

menyebutkan bahwa “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak”. Berdasarkan isi pasal tersebut maka salah satu tugas

bank adalah menghimpun dana dari masyarakat. Selain menghimpun dana dalam

bentuk simpanan, fungsi lain lembaga perbankan adalah pinjaman atau pemberian

kredit ini telah banyak membantu masyarakat dalam pemenuhan dana untuk

kelanjutan usahanya.

Salah satu upaya yang dilakukan untuk mengoptimalkan fungsi sistem

perbankan adalah pengembangan sistem perbankan Syariah. Disamping itu di sisi

1 Rachmadi Usman, 2003, Aspek-Aspek Hukum Perbankan di Indonesia, Jakarta, Gramedia

lain, masyarakat muslim Indonesia menginginkan suatu konsep perbankan sesuai

dengan kebutuhan dan syariat Islam.2 Keberadaan Bank Syariah dalam sistem

perbankan Indonesia merupakan bank umum yang berlandaskan pada prinsip

syariah (hukum) Islam, sejalan dengan diberlakukannya Undang-Undang Nomor

21 Tahun 2008 tentang perbankan syariah memberikan landasan hukum bagi

Bank Syariah baik dari segi kelembagaan maupun operasionalnya. Selanjutnya,

dengan diberlakukannya Undang-undang No. 23 tahun 1999 yang telah diubah

dengan Undang No. 3 Tahun 2004 tentang Perubahan atas

Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, Bank Indonesia dapat

menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah, sehingga

Bank Indonesia dapat mempengaruhi likuiditas perekonomian melalui bank-bank

syariah Dengan berlakunya kedua Undang-undang tersebut, perbankan nasional

Indonesia mulai menerapkan sistem perbankan berganda atau dual banking

system, yaitu adanya sistem perbankan konvensional dan syariah yang

berlangsung dalam suatu negara. Penerapan dual banking system harus

berlandaskan pada karakteristik dari masing-masing sistem, sehingga bank

Indonesia sebagai bank sentral dalam menetapkan kebijakan harus tetap dalam

kerangka kedua Undang-undang tersebut dan mengacu kepada prinsip-prinsip

syariah yang berbeda dengan bank konvensional. Perbedaan keduanya adalah

Bank umum yang melaksanakan kegiatan usaha secara konvensional dengan

2 Muhammad Djumhana, Hukum Perbankan Indonesia(Citra Aditya Bakti, Bandung : 2000),

sistem bunga yang diyakini umat Islam sebagai diharamkan memiliki sifat

inflatoir dan cenderung diskriminatif. 3

Pasca Undang-Undang No. 10 tahun 1998 tentang perbankan laju perbankan

syariah memang terus tumbuh. Menurut data Bank Indonesia, pada tahun 2001

total asetnya baru 2,72 triliun rupiah atau 0,25% dari total perbankan Nasional.

Pada tahun 2004 angkanya meningkat 5 kali lipat menjadi 15,31 triliun rupiah

atau 1,2%, dan pada akhir tahun 2006 naik menjadi sebesar 26,72 triliun rupiah

atau1,55%. Dari segi jaringan perbankan syariah menunjukkan pertumbuhan

yang cukup spektakuler. Pada tahun 2001 baru ada 101 kantor Bank umum

syariah (BUS) atau unit usaha syariah (UUS). Pada tahun 2005 jumlahnya

melonjak menjadi 336 kantor,4dan akhir tahun 2007 bertambah menjadi 568

kantor.5Meski perkembangan perbankan syariah cukup bagus, tapi masih cukup

berat untuk mencapai target pangsa pasar 5% pada tahun 2008 sesuai dengan

yang ditetapkan oleh Bank Indonesia. Indonesia pun masih jauh

tertinggal dibanding dengan negara-negara tetangga dalam menggunakan jasa

perbankan syariah. Di Indonesia pangsa pasar transaksi baru mencapai 2%,

padahal Malaysia sudah mencapai 15%, sedangkan Brunai Darussalam 36%.6

3 Muhaimin, Eksistensi Bank Syariah dan Pengembangannya di Indonesia, Tesis UNDIP, 2001,

hal.8.

4 Info Bank,No. 334 (November 2007) hal 30

Pada saat ini, persaingan industry perbankan di Indonesia sangatlah ketat.

Untuk meraih nasabah sebanyak-banyaknya bank melakukan berbagai macam

inovasi untuk memudahkan transaksi keuangan bagi para nasabah. Inovasi

produk dan layanan mutlak dilakukan oleh instansi perbankan. Selain karena

teknologi yang makin berkembang, juga kebutuhan masyarakat yang makin

kompleks. Demikan halnya dengan inovasi yang dilakukan oleh perbankan

syariah. Sebagai bank yang menjadi pilihan bagi masyarakat muslim, perbankan

syariah banyak menawarkan produk-produk jasa perbankan untuk memberi

manfaat kepada nasabah sekaligus meningkatkan daya saing dalam bisnis

perbankan di Indonesia.

B. Perumusan masalah

1. bagaimanakah hubungan inovasi produk perbankan syariah dalam

pengembangan bisnis perbankan di Indonesia?

2. Apasajakah karakteristik perbankan syariah yang tidak dimiliki oleh bank

konvensional?

C. Pembahasan

1. Hubungan inovasi produk perbankan syariah dalam pengembangan bisnis perbankan di Indonesia

Tak bisa dibantah, bahwa terdapat hubungan yang kuat antara inovasi produk

dengan pengembangan pasar bank syariah, Artinya, semakin inovatif bank

syariah membuat produk, semakin cepat pula pasar berkembang. Maka,

lemahnya inovasi produk bank syariah, bagaimanapun berimbas secara

Lemahnya inovasi produk dan pengembangan pasar (market expansion) bank

syariah harus segera di atasi, agar akselerasi pengembangan bank syariah

lebih cepat. Inovasi produk diperlukan agar bank syariah bisa lebih optimal

dalam memanfaatkan fenomena global. Karena itu harus melakukan inisiatif

akselerasi luar biasa dalam pengembangan pasar dan pengembangan

produk.Kurangnya inovasi produk antara lain, dikarenakan kemampuan SDM

yang masih terbatas. Jangankan untuk mengembangkan produk dengan

kreatif dan inovatif, untuk memahami konsep produk yang sudah ada,

kemampuan SDM bank syariah masih terbatas. Para officer bank syariah

umumnya sudah memahami konsep dasar produk syariah yang sudah ada,

namun masih banyak officer bank syariah yang belum memahami dengan

baik konsep dan penerapan fatwa-fatwa Dewan Syarah Nasional yang

jumlahnya sudah mencapai 78 fatwa. Akibatnya, masih banyak fatwa DSN

MUI yang belum diterapkan sebagian besar bank syariah, seperti pembiyaan

rekening koran, pembiayaan multi jasa, syirkah mutanaqishah, mudharabah

musytarakah, ijarah muwazy, hiwalah pada anjak piutang, L/C dan lain-lain.

Padahal ada sekitar 50an konsep lagi yang perlu dikembangkan sebagai

produk khas bank syariah, selain dari fatwa DSN yang sudah ada. Jadi masih

banyak produk inovatif yang belum difatwakan DSN-MUI. Produk-produk

inovatif ini siap dijadikan rujukan dalam inovasi produk di tengah

persaingan dengan bank konvensional dan semakin kompleknya kebutuhan

terhadap fiqh muamalah kontemporer yang didasarkan pada ilmu ushul fiqh,

qawa’id fiqh, falsafah tasyri’, tarikh tasyri’ dan maqashid syariah. Penggalian

ini akan menciptakan produk yang unggul dan khas syariah yang pada

gilirannya akan mewujudkan differensiasi produk.

Upaya inovasi semacam inilah yang akan membedakan produk-produk bank

syariah dengan bank-konvensional, sehingga tidak muncul tuduhan simplistis

yang mengatakan bahwa produk bank syariah itu hanyalah jiplakan (copy

paste) semata dari bank konvensional yang ditambah label atau akad-akad

syariah. Selain penggalian mendalam kepada konsep syariah (fiqh muamalah),

pengembangan produk yang inovatif dapat juga berasal dari praktek

perbankan syariah di luar negeri.

2. Karakteristik perbankan syariah yang tidak dimiliki oleh bank konvensional

Bank syariah merupakan bank yang secara operasional berbeda dengan

bank konvensional. Dalam beberapa hal, bank syariah dan bank konvensional

memiliki persamaan terutama dalam sisi teknis. Akan tetapi terdapat banyak

perbedaan yang mendasar diantara keduanya yang menyangkut akad dan asek

legalitas, lembaga penyelesaian sengketa, usaha yang dibiayai dan lingkungan

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga. Perbankan syariah

adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Menurut Antonio dan Perwataatmadja yang

dikutip oleh Ismail dalam buku Perbankan Syariah Bank Islam adalah bank

yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Qur’an dan

Al-Hadits.7

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan

prinsip-prinsip yang sejalan dan tidak bertentangan dengan yariat Islam.

Adapun prinsip-prinsip bank syariah adalah sebagai berikut :8

a. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak

lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki.

Secara umum terdapat dua jenis al-wadiah, yaitu:

1) Wadiah Yad Al-Amanah (Trustee Depository)

2) Wadiah Yad adh-Dhamanah (Guarantee Depository)

b. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil

usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang

berdasarkan prinsip ini adalah:

1) Al-Mudharabah

2) Al-Musyarakah

c. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli,

imana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian barang atas

nama bank, kemudian bank menjual barang tersebut kepada nasabah

dengan harga sejumlah harga beli ditambah keuntungan (margin).

d. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan

atas barang itu sendiri. Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa

murni. (2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa

dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada

akhir masa sewa.

e. Prinsip Jasa (Fee-Based Service)

Berbeda dengan perbankan konvensional, jika pada perbankan syariah terdapat

perbedaan atau perselisihan antara bank dan nasabahnya, kedua belah pihak tidak

menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata cara

dan hukum syariah. Lembaga yang mengatur hukum berdasar prinsip syariah di

Indonesia dikenal dengan nama Badan Arrbitrase Muamalah Indonesia (BAMUI)

yang didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan

Majelis Ulama Indonesia.9

Dalam bank syariah, bisnis dan usaha yang dibiayai tidak terlepas dari

saringan syariah. Karena itu, bank syariah tidak akan mungkin membiayai usaha

yang terkandung di dalammnya hal-hal yang diharamkan. Dalam perbankan

syariah suatu pembiayaan tidak akan disetujui sebelum dipastikan beberapa hal

pokok, diantaranya sebagai berikut:10

a. Usaha yang dibiayai merupakan proyek halal

b. Usaha yang bermanfaat bagi masyarakat

c. Usaha yang menguntungkan bagi bank dan mitra usahanya.

Sebaliknya bank konvensional, tidak mempertimbangkan jenis investasinya,

akan tetapi penyaluran dananya dilakukan untuk perusahaan yang

menguntungkan, meskipun menurut syariah Islam tergolong produk yang tidak

halal.

9 Amuaz, Perbedaan Karakteristik Bank Syariah dan Bank Konvensional, 2008,

http://wartawarga.gunadarma.ac.id/2010/06/perbedaan-bank-syariah-dan-bank-konvensional-2/

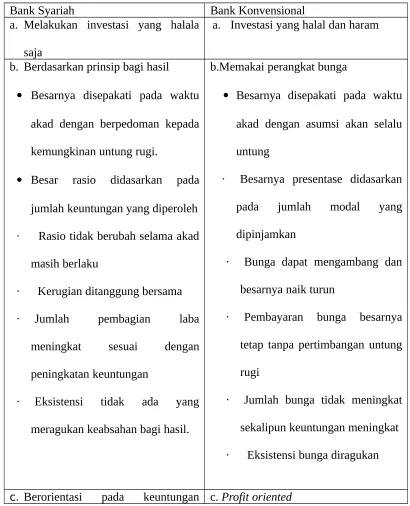

Perbandingan antara bank syariah dan bank konvensional disajikan dalam

tabel berikut11

Bank Syariah Bank Konvensional

a. Melakukan investasi yang halala

saja

a. Investasi yang halal dan haram

b. Berdasarkan prinsip bagi hasil

Besarnya disepakati pada waktu

akad dengan berpedoman kepada

kemungkinan untung rugi.

Besar rasio didasarkan pada

jumlah keuntungan yang diperoleh

· Rasio tidak berubah selama akad

masih berlaku

· Kerugian ditanggung bersama

· Jumlah pembagian laba

meningkat sesuai dengan

peningkatan keuntungan

· Eksistensi tidak ada yang

meragukan keabsahan bagi hasil.

b.Memakai perangkat bunga

Besarnya disepakati pada waktu

akad dengan asumsi akan selalu

untung

· Besarnya presentase didasarkan

pada jumlah modal yang

dipinjamkan

· Bunga dapat mengambang dan

besarnya naik turun

· Pembayaran bunga besarnya

tetap tanpa pertimbangan untung

rugi

· Jumlah bunga tidak meningkat

sekalipun keuntungan meningkat

· Eksistensi bunga diragukan

c. Berorientasi pada keuntungan c. Profit oriented

(profit oriented) dan kemakmuran

dan kebahagian dunia akhirat

d. Hubungan dengan nasabah dalam

bentuk hubungan kemitraan.

d. Hubungan dengan nasabah dalam

bentuk hubungan kreditur-debitur. e. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan

Pengawas Syariah

e. Tidak terdapat dewan sejenis

D. Simpulan

1. terdapat hubungan yang kuat antara inovasi produk dengan pengembangan

pasar bank syariah semakin inovatif bank syariah membuat produk, semakin

cepat pula pasar berkembang. Maka, lemahnya inovasi produk bank syariah,

bagaimanapun berimbas secara signifikan kepada lambatnya pengembangan

pasar (market expansion). Lemahnya inovasi produk dan pengembangan pasar

(market expansion) bank syariah harus segera di atasi, agar akselerasi

pengembangan bank syariah lebih cepat. Inovasi produk diperlukan agar bank

syariah bisa lebih optimal dalam memanfaatkan fenomena global.

2. Karaktristik bank syariah yang tidak dimiliki oleh bank konvensional

diantaranya adalah bank syariah dalam operasionalnya berlandaskan Al quran

dan hadits, Secara organisatoris, bank syariah dan bank konvensional itu sama.

Perbedaannya cuma satu, bank syariah memiliki Dewan Pengawas Syariah.

Pada perbankan syariah terdapat perbedaan atau perselisihan antara bank dan

nasabahnya, kedua belah pihak tidak menyelesaikannya di peradilan negeri,

usaha yang dibiayai tidak terlepas dari saringan syariah, yakni usaha yang di

dalammnya tidak terkandung hal-hal yang diharamkan. Bank syariah berbeda

dengan bank konvensional dalam hal akd dan aspek legalitas, struktur

organisasi, lembaga penyelesaian sengketa, usaha yang dibiayai, dan

lingkungan kerja serta corporate culture.

DAFTAR PUSTAKA

Amuaz, Perbedaan Karakteristik Bank Syariah dan Bank Konvensional, 2008, http://wartawarga.gunadarma.ac.id/2010/06/perbedaan-bank-syariah-dan-bank-konvensional-2/

Asfia Murni, 2009, Ekonomika Makro, Bandung: Refika Aditama

Info Bank,No. 334 (November 2007) hal 30

Ismail, 2011, Perbankan Syariah, Jakarta: Kencana Prenada Media Group

Khalifah, edisi 2 tahun 1 (19 Juli – 16 Agustus 2008)

Muhaimin, 2001, Eksistensi Bank Syariah dan Pengembangannya di Indonesia, Tesis UNDIP

Muhammad Djumhana, 2000, Hukum Perbankan Indonesia, Bandung Citra Aditya Bakti

Rachmadi Usman, 2003, Aspek-Aspek Hukum Perbankan di Indonesia, Jakarta, Gramedia Pustaka Utama

Undang-Undang No. 3 Tahun 2004 tentang Perubahan atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia