BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Menurut Kasmir (2010: 8) dalam bukunya Pemasaran Bank

mengatakan bahwa secara sederhana bank diartikan sebagai lembaga keuangan

yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa

bank lainnya.

Pengertian bank menurut Undang-Undang No.10 Tahun 1998 adalah

suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank merupakan perusahaan yang bergerak dalam bidang keuangan,

artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan (Kasmir,

2008: 25).

Dari beberapa penjelasan di atas, penulis dapat menarik kesimpulan

bahwa bank merupakan lembaga keuangan yang kegiatannya menghimpun

dana dari masyarakat yang surplus dana dan menyalurkannya kepada

2.1.2 Bank Syariah

Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan

jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sistem bunga, melainkan atas

dasar prinsip syariah sebagaimana digariskan syariah (hukum) Islam.

2.1.2.1Pengertian Bank Syariah

Menurut UU no. 21 Tahun 2008 Perbankan Syariah adalah segala

sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank Syariah adalah Bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah.

Bank Syariah adalah bank dalam aktifitasnya baik penghimpunan dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Triandaru,

2008: 153).

Dari beberapa penjelasan di atas, penulis dapat menarik kesimpulan

bahwa bank syariah adalah lembaga keuangan yang kegiatannya tidak jauh

berbeda dengan kegiatan operasional bank konvensional yaitu menghimpun

masyarakat yang defisit dana serta memberikan jasa-jasa perbankan lainnya

dengan menggunakan prinsip-prinsip syariah.

2.1.2.2 Fungsi Bank Syariah

Bank syariah memiliki fungsi yang berbeda dengan bank konvensional,

fungsi bank syariah juga merupakan karakteristik bank syariah. Dengan

diketahui fungsi bank syariah yang jelas akan membawa dampak dalam

pelaksanaan kegiatan usaha bank syariah (Wiroso, 2005: 4-7). Fungsi bank

syariah adalah sebagai berikut:

a. Manajer Investasi

Bank syariah merupakan manager investasi dari pemilik dana (shahibul maal) daridana yang dihimpun (dalam perbankan lazim disebut deposan/ penabung), karenabesar kecilnya pendapatan (bagi hasil) yang diterima pemilik dana tersebut sangattergantung pada pendapatan yang diterima bank syariah dalam mengelola danamudharabah sehingga sangat tergantung pada keahlian, kehati-hatian, danprofesionalisme bank syariah.

b. Fungsi Investor

Dalam penyaluran dana baik dalam prinsip bagi hasil (mudharabah dan musyarakah), prinsip ujroh (ijarah dan ijarah muntahia bittamlik) maupun prinsip jual beli (murabahah, salam,salam paralel, istishna, dan istishna paralel) bank syariah berfungsi sebagai investor sebagai pemilik dana. Oleh karena sebagai pemilik dana maka dalam menanamkan dana dilakukan dengan prinsip-prinsip yang telah ditetapkan dan tidak melanggar syariah, ditanamkan pada sektor-sektor produktif dan mempunyai risiko yang sangat minim. Penerimaan pendapatan dan kualitas aktiva produktif yang sangat baik menjadi tujuan yang penting dalam penyaluran dana, karena pendapatan yang diterima dalam penyaluran dana inilah yang akan dibagikan kepada pemilik dana (deposan atau penabung mudharabah). Jadi fungsi ini sangat terkait dengan fungsi bank syariah sebagai manajer investasi.

Bank-bank Islam menginvestasikan dana yang disimpan pada bank tersebut (dana pemilik bank maupun dana rekening investasi) dengan menggunakan alat investasi yang sesuai dengan syariah. Investasi yang sesuai dengan syariah tersebut meliputi akad murabahah, sewa-menyewa, musyarakah, akad mudharabah, akad salam atau istishna, pembentukan perusahaan atau akuisisi, pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjualbelikan atau real estate. Keuntungan dibagikan kepada pihak yang memberikan kontribusi dana setelah bank menerima bagian keuntungan mudharib-nya yang sudah disepakati antara pemilik rekening investasi dan bank sebelum pelaksanaan akad. Fungsi ini dapat dilihat dalam hal penyaluran dana yang dilakukan bank syariah, baik yang dilakukan dengan mempergunakan prinsip jual beli maupun dengan prinsip bagi hasil.

c. Fungsi Sosial

Konsep perbankan Islam mengharuskan bank Islam melaksanakan jasa sosial, bisa melalui dana qardh (pinjaman kebajikan), zakat, atau dana sosial yang sesuai dengan ajaran Islam. Lebih jauh lagi, konsep perbankan Islam juga mengharuskan bank Islam memainkan peran dalam pengembangan sumber daya insani dan menyumbang dana bagi pemeliharaan serta pengembangan lingkungan hidup.

d. Fungsi Jasa keuangan (perbankan)

2.1.3 Dana Pihak Ketiga (DPK)

Menurut Kasmir (2008: 64), “Sumber dana dari masyarakat luas

merupakan sumber dana yang paling utama bagi bank”, terdiri dari 3 jenis

yaitu:

a. Simpanan Giro (Demand Deposit)

Menurut Undang-Undang Perbankan No. 10 tahun 1998, giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro dan surat perintah pembayaran lainnya atau pemindah bukuan. Dalam pelaksanaan tata usaha giro dilakukan melalui suatu rekening yang disebut sebagai rekening koran. Biasanya giro dibedakan atas dua kategori pemilik yaitu, rekening perorangan dan rekening atas nama badan. Motivasi simpanan uang dalam bentuk giro adalah untuk memenuhi keperluan usaha sehari-hari, sehingga pengendapan dana pada umumnya tidak lama dan sulit diperkirakan. Rekening simpanan ini merupakan uang giral yang dapat digunakan sebagai alat pembayaran, dengan menggunakan cek. Hal ini sangat disukai oleh kalangan pengusaha karena dapat mempermudah aktivitas transaksi bisnisnya. Oleh karena itu simpanan ini sangat fluktuatif sehingga bank memberikan suku bunga yang relatif lebih rendah dari pada produk lain. Dan giro juga hanya dapat diinvestasikan ke dalam bentuk penanaman dana jangka pendek saja.

b. Simpanan Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Setoran tabungan dapat dilakukan sewaktu-waktu dan dalam melakukan penarikan dana, nasabah tidak perlu memperhatikan jatuh tempo pencairan seperti pada deposito. Motif masyarakat dalam menabung pada produk ini adalah sebagai penanaman dana dan berjaga-jaga atau untuk menghimpun dana dalam mencapai maksud tertentu setelah dananya mencukupi akan ditarik kembali.

c. Simpanan Deposito (Time Deposit)

oleh sifatnya yang relatif stabil apabila dibandingkan dengan produk yang lain. Karena jangka waktu jatuh temponya sudah pasti dan dapat diperkirakan. Simpanan uang dapat ditarik kembali pada waktu tertentu sesuai dengan perjanjian yang telah disepakati antar bank dan pemilik dana.

2.1.4 Pengertian Wadi’ah

Wadi’ah adalah titipan nasabah yang harus dijaga dan dikembalikan setiap

saat nasabah yang bersangkutan menghendaki. Bank bertanggung jawab atas

pengembalian titipan tersebut.

Kata wadi’ah berasal dari wada’asy syai-a, yaitu meninggalkan sesuatu.

Sesuatu yang seseorang tinggalkan pada orang lain agar dijaga disebuat wadi’ah.

Secara harfiah, wadia’ah dapat diartikan sebagai titipan murni dari satu pihak ke

pihak lain.

Sifat akad wadi’ah karena termasuk akad yang tidak lazim, maka kedua

belah pihak dapat membatalkan perjanjian akad ini kapan saja. Namun kalau

waddii mengharuskan pembayaran, semacam biaya administrasi misalnya maka

akad ini berubah menjadi akad sewa atau ijaroh dan mengandung unsure

kelaziman. Artinya wadii harus menjaga dan bertanggung jawab terhadap barang

yang dititipka n.

2.1.5 Pengertian Mudharabah

Menurut Veithzal (2008: 123) Mudharabah berasal dari kata dharb artinya

memikul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya

adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak

lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan di dalam kontrak, sedangkan kerugian ditanggung

oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian pengelola,

maka pengelola harus bertanggung jawab atas kerugian tersebut. Secara lebih

spesifik, pengertian mudharabah dapat diperinci sebagai berikut:

a. Mudharabah adalah akad kerja sama antara pemilik dana (shahibul mal),

yang menyediakan seluruh kebutuhan modal, dan pihak pengelola usaha

(mudharib) untuk melakukan suatu kegiatan usaha bersama. Keuntungan

yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati.

b. Dalam hal terjadi kerugian, maka ditanggung oleh pemilik modal selama

bukan diakibatkan kelalaian pengelola usaha. Sedangkan kerugian yang

timbul karena kelalaian pengelola akan menjadi tanggung jawab pengelola

usaha itu sendiri.

c. Pemilik modal tidak turut campur dalam pengelolaan usaha, tetapi

mempunyai hak untuk melakukan pengawasan.

Menurut Antonio (2001: 97) secara umum, mudharabah terbagi menjadi

dua jenis yaitu:

a. Mudharabah Muthlaqah

Yang dimaksud dengan mudharabah muthlaqah adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

Mudharabah Muqayyadah atau disebut juga dengan istilah restricted mudharabah/ specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal dalam memasuki jenis usaha.

2.1.6 Sejarah Singkat Perusahaan

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap

Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank

Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008,

maka pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi

beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula

beroperasional secara konvensional, kemudian diubah menjadi kegiatan

perbankan berdasarkan prinsip syariah Islam.

Lima tahun lebih PT. Bank BRISyariah hadir mempersembahkan sebuah

bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah

dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah

dengan pelayanan prima (service excellence) dan menawarkan beragam produk

yang sesuai harapan nasabah dengan prinsip syariah.

Kehadiran PT. Bank BRISyariah di tengah-tengah industri perbankan

nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan.

Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah

bank modern sekelas PT. Bank BRISyariah yang mampu melayani masyarakat

dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat

Indonesi (Persero), Tbk.

Aktivitas PT. Bank BRISyariah semakin kokoh setelah pada 19 Desember

2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat

Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRISyariah (proses

spin off-) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan

dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat

Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT.

Bank BRISyariah.

Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar

berdasarkan aset. PT. Bank BRISyariah tumbuh dengan pesat baik dari sisi aset,

jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada

segmen menengah bawah, PT. Bank BRISyariah menargetkan menjadi bank ritel

modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

Sesuai dengan visinya, saat ini PT. Bank BRISyariah merintis sinergi

dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan

jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor

Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan

penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip

Syariah.

Tabel 2.1 Daftar Pemegang Saham PT Bank BRISyariah

No Nama & Alamat Jumlah Saham (Lembar) Jumlah yang Disetor (Rupiah) 01

PT. Bank Rakyat Indonesia (Persero), Tbk.,

Jl. Jend. Sudirman Kav. 44-45

Kel. Bendungan Hilir, Kec. Tanah Abang Jakarta Pusat 10210

1.957.999.000 978.999.500.000

02

Yayasan Kesejahteraan Pekerja (YKP) BRI

Jl. Sultan Iskandar Muda No. F. 25 (Arteri Pondok Indah) Jakarta

1.000 500.000

Total 1.958.000.000 979.000.000.000

www.brisyariah.co.id

2.2 Penelitian Terdahulu

Penelitian ini di buat berdasarkan adanya penelitian yang pernah ada. Hal

tersebut agar peneliti bisa menjadikan perbandingan antara hasil penelitian yang

dibuat dengan penelitian terdahulu. Berikut daftarnya:

Tabel. 2.2

Penelitian Terdahulu

No Judul Nama

Peneliti Variabel Bebas Variable Terikat Hasil Penelitian

1 Sistem Bagi Hasil pada

Bank Syariah dalam Rangka Menghilangkan

Riba dalam Muamalat

Utary Maharany

Barus

Sistem Bagi Hasil

Riba Konsep bagi hasil atau PLS (Profit

Loss Sharing) ini menjadi pembeda antara sistem perbankan syariah

dan konvensional. Namun, meskipun sudah menjadi agenda

intelektual dari bank ekonom prinsip ini masih menjadi suatu hal

yang meragukan bagi beberapa pihak. Padahal pada kenyataannya

konsep ini bisa mengantarkan keuntungan bagi pihak nasabah dan bank. Selain itu kedua belah pihak juga bisa menghindari riba.

2 Analisis Faktor-Faktor

yang Mempengaruhi Simpanan Mudharabah Ilyda Sudardjat Ssi,MSi Faktor-Faktor yang Simpanan Mudharabah

pada Bank Syariah di Sumatera Utara

Mempeng aruhi

maupun dalam jangka panjang, total simpanan mudharabah pada bank syariah di Sumatera Utara hanya dipengaruhi oleh tingkat suku bunga tabungan bank

konvensional (TSB2). Bila dikaitkan hasil analisis data primer dan data sekunder diperoleh kesimpulan bahwa pada saat ini masyarakat tertarik menabung di bank syariah karena pertimbangan subjektif yakni bank syariah menawarkan produk yang halal (sentimen emosional). Dalam untuk jangka panjang jika bank syariah tidak membenahi diri secara profesional, maka tawaran bunga bank

konvensional yang lebih menarik akan mendorong nasabah bank syariah pindah ke bank

konvensional.

3 Shariah Governance of

Malaysian Islamic Banking Institutions Amir Shaharud din Shariah Governan ce Islamic Banking Institutions

The new shari’ah governance framework issued by Central Bank

of Malaysia provides strong foundation for the betterment of Islamic banking industry. It outlines

clear guidelines of duties and responsibilities for the shari’ah

committees, internal shari’ah department and National Shari’ah Advisory Committee in performing

their important tasks. Indeed, these three entities are the

backbone of the shari’ah governance in Malaysian Islamic banking. The improvement of the shari’ah governance framework is timely due to increasing criticism

on the decisions made by the Malaysian shari’ah committees.

Because of a few controversy rulings such as the acceptance of

bay' al-inah contract, Malaysian shari'ah scholars are viewed as adopting a more lenient or relaxed

Middle East counterparts. Malaysian shari’ah scholars are accused to be very pragmatic in assessing the compliance of new banking products to the principles

of Islamic commercial law. Future research can be conducted to investigate the extents to which (1)

Malaysian shari’ah scholars adopt the so-called “lenient approach” and (2) the effect of new shari’ah

governance framework towards public perception.

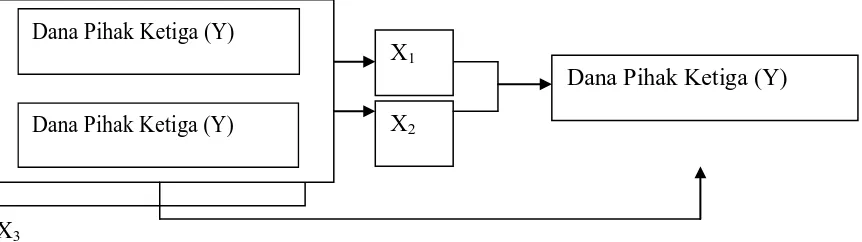

2.3 Kerangka Konseptual

“Kerangka konseptual merupakan sintesa tentang hubungan antar variable

yang disusun dari berbagai teori yang telah dideskripsikan” (Sugiyono, 2006:49).

Kerangka penelitian ini menggunakan akad wadiah dan akad mudharabah sebagai

variabel bebas dan dana pihak ketiga sebagai variabel terikat yang saling memiliki

keterkaitan satu sama lain di PT Bank BRI Syariah KC Medan.

Biasanya akad wadiah digunakan untuk produk tabungan yang sifatnya

bisa diambil setiap saat seperti produk-produk yang hanya untuk kelancaran

bertransaksi dan bukan untuk tujuan investasi, sehingga manfaat dari keuntungan

yang diberikan ke nasabah hanya berupa bonus sesuai dengan keuntungan

operasional bank. Sedangkan akad mudharabah digunakan untuk produk tabungan

yang memiliki jangka waktu tertentu. Masa penarikannya ditentukan di akad

pembukaan rekening. Sehingga tabungan yang menggunakan akad mudharabah

tersebut. Hal tersebut yang mempengaruhi minat nasabah dalam memilih produk

tabungan yang sesuai dengan kebutuhan.

Dari uraian diatas maka peniliti menggambarkan kerangka konseptual

yang dilihat Pada gambar 2.1.

X3

Gambar 2.1 : Kerangka Konseptual

2.4 Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap masalah

penelitian, yang kebenarannya masih harus diuji secara empiris (Suryabrata, 2012:

21). Adapun hipotesis penelitiannya adalah sebagai berikut:

1. Terdapat pengaruh penghimpunan dana pihak ketiga apabila akad yang

digunakan dalam menghinpun dana adalah wadi’ah.

2. Terdapat pengaruh penghimpunan dana pihak ketiga apabila akad yang

digunakan dalam menghimpun dana adalah mudharabah. Akad Wadiah

X1

Dana Pihak Ketiga (Y)

Akad Mudharabah X2

Dana Pihak Ketiga (Y)

3. Terdapat perbedaan pengaruh antara metode akad wadiah dan

mudharabah terhadap perolehan dana pihak ketiga pada PT Bank BRI