BAB VI

PEMBIAYAAN D EFIS IT AN GGARAN ,

PEN GELOLAAN U TAN G, D AN RIS IKO FIS KAL

6 .1. Pe m bia ya a n D e fis it An gga ra n

Sasaran kebijakan fiskal ditetapkan secara konsisten berdasarkan pada target ekonom i m akro yang hendak dicapai dalam kurun waktu tertentu. Selanjutnya, dengan m em pertim bangkan kon disi terkin i disusun kebijakan operasion al un tuk m en capai target-target yan g hen dak dicapai ter sebu t. Ker an gka ekon om i m akr o d isu su n oleh Pem er in tah u n tu k selan ju tn ya dibah as bersam a-sam a den gan Dewan Perwakilan Rakyat. Pem bah asan difokuskan pada kebijakan um um yan g hen dak ditem puh oleh Pem erin tah dan prioritas-prioritas kegiatan yan g h en d ak d ilaku kan oleh Kem en t er ian Negar a/ Lem baga u n t u k m en d or on g sasar an m akro dim aksud, yang diterjem ahkan ke dalam Rencana Kerja Pem erintah dan diwujudkan m e la lu i r e n ca n a b e la n ja n e ga r a . Re n ca n a b e la n ja d is u s u n d e n ga n m e m p e r h a t ika n kem am puan Pem erin tah un tuk m en ghim pun seluruh poten si pen erim aan n egara. Dalam h a l t er ja d i keku r a n ga n a kib a t b ela n ja n ega r a m ela m p a u i p en er im a a n n ega r a , m a ka P e m e r in t a h h a r u s m e n ca r i s u m b e r - s u m b e r p e m b ia ya a n d e fis it . P e n ca r ia n s u m b e r pem biayaan tersebut dilakukan dengan terlebih dahulu m em perhitungkan seluruh kewajiban Pem er in tah d i sisi p em biayaan yan g m en gikat d an tid ak m u n gkin d itan ggu h kan . Agar kesinam bungan fiskal tetap terjaga, m aka besarnya sasaran defisit ditetapkan pada tingkat yan g t er ken d ali d alam jan gka p an jan g. Pen yu su n an p er kir aan p en er im aan , p em ilih an kegiatan prioritas, dan penentuan sum ber pem biayaan dalam hal terjadi defisit, m erupakan proses yang dinam is dan diperhitungkan secara cerm at hingga dicapai suatu keseim bangan dan kom binasi yang optim al diantara ketiga kom ponen tersebut, sehingga APBN dapat secara obyektif m en cerm in kan upaya pen capaian target.

6 .1.1. Ke bija ka n U m u m d a n Ke bu tu h a n Pe m bia ya a n

Kebijakan um um pem biayaan an ggaran sebagai sasaran kebijakan fiskal yan g ditetapkan oleh Pem er in tah ber sam a-sam a den gan Dewan Per wakilan Rakyat (DPR) m en un ju kkan arah kebijakan defisit. Kebijakan pem biayaan defisit APBN, dalam kurun waktu delapan t a h u n t er a kh ir m en u n ju kka n p er geser a n keb ija ka n ya n g cu ku p sign ifika n , t er u t a m a ditunjukkan oleh tren d penggunaan sum ber pem biayaan defisit yang dilakukan. Pem ilihan terhadap sum ber pem biayaan tersebut m erefleksikan ketersediaan sum ber pem biayaan yang sem ula berasal dari n on utan g, seperti pen jualan aset, privatisasi BUMN, m en jadi berasal dari utan g.

Da la m b eb er a p a t a h u n t er a kh ir in i ju ga m u n cu l b eb er a p a keb u t u h a n p en gelu a r a n pem biayaan dengan jum lah yang cenderung m eningkat. Pengeluaran pem biayaan tersebut p er lu d ila ku ka n t er u t a m a u n t u k in vest a si p em er in t a h p a d a kegia t a n p em b a n gu n a n in fr astr uktur yan g m elibatkan per an swasta dalam ker an gka ker ja sam a (p u blic p riv a te

partn ership, PPP), penjam inan terhadap kewajiban PT Perusahaan Listrik Negara (PT PLN)

untuk m enam bah kapasitas dalam m enjalankan fungsi publik, dan penyertaan m odal negara pada BUMN sektor-sektor tertentu.

Dari waktu ke waktu, arah kebijakan defisit anggaran dapat m engalam i perubahan prioritas, dari konsolidasi fiskal m enjadi stim ulus fiskal m aupun sebaliknya, tergantung dari kondisi keuangan dan prioritas rencana kerja pem erintah. Arah kebijakan defisit m elalui konsolidasi fiskal telah dilakukan Pem erintah pada tahun 20 0 1- 20 0 5, yang ditunjukkan oleh penurunan defisit dari sebesar 2,4 persen terhadap PDB pada tahun 20 0 1 m enjadi 0 ,5 persen terhadap PDB pada tahun 20 0 5. Pada tahun 20 0 6, dalam rangka m endorong pertum buhan ekonom i, ar ah kebijakan d efisit m en galam i p er u bah an or ien tasi m en jad i stim u lu s fiskal m elalu i pen in gkatan target defisit m en jadi 0 ,9 persen terhadap PDB. Pada tahun 20 0 7, stim ulus fiskal kem bali dilan jutkan m elalui pen in gkatan defisit m en jadi 1,5 persen terh adap PDB walaupun dalam realisasin ya han ya m en capai 1,3 persen terhadap PDB. Meskipun terjadi p en u r u n an d efisit d alam r ealisasi t ah u n 20 0 7 t er sebu t , n am u n r ealisasi p er t u m bu h an ekonom i yang dicapai relatif sesuai dengan target yang ditetapkan sem ula yaitu 6,3 persen terhadap PDB.

m en jadi sebesar 2,1 per sen ter h ad ap PDB u n tu k m en gakom od ir per kem ban gan kon d isi ekon om i. Pen in gkatan d efisit ter sebu t ber d am p ak p ad a p en am bah an p em biayaan yan g terutam a akan dibiayai dari utang, baik dalam bentuk pinjam an luar negeri m elalui pinjam an p r o gr a m , m a u p u n p e n e r b it a n Su r a t Be r h a r ga N e ga r a ( SBN ) . Se b a ga im a n a t a h u n sebelum nya, dalam tahun 20 0 8 , Pem erintah m asih m em iliki beberapa sum ber pem biayaan anggaran dari nonutang yaitu m elalui rekening Pem erintah, privatisasi Badan Usaha Milik Negar a (BUMN), dan pen jualan aset n egar a m elalui PT Per u sah aan Pen gelola Aset (PT PPA) dan Direktorat J en deral Kekayaan Negara (DJ KN). Nam un dalam kapasitas un tuk m em biayai d efisit , su m ber -su m ber t er sebu t t id ak cu ku p m em ad ai, m en gin gat ad an ya kebutuhan pem biayaan nonutang yang juga harus dipenuhi, seperti untuk penyertaan m odal n egar a, pem biayaan in fr astu ktu r d an pen jam in an Pem er in tah , ser ta ad an ya kebu tu h an u n tu k m en jaga r eken in g p em er in tah ber ad a p ad a tin gkat yan g am an p ad a akh ir tah u n u n t u k m e m b ia ya i k e b u t u h a n a wa l t a h u n a n gga r a n ya n g a k a n d a t a n g. U n t u k it u , pem biayaan utang secara neto diharapkan dapat m em enuhi seluruh kekurangan pem biayaan tersebut. Dari kebutuhan pem biayaan defisit sebesar 2,1 persen terhadap PDB, m aka jum lah pem biayaan bersih utang (neto) yang harus dilakukan dalam tahun 20 0 8 m encapai sebesar 2,3 persen.

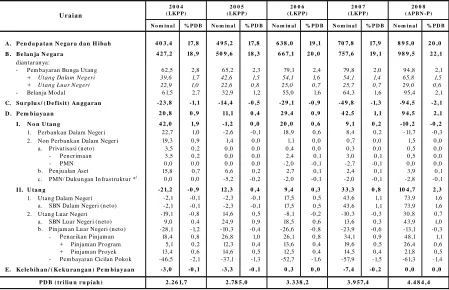

Perkem bangan pem biayaan anggaran sejak tahun 20 0 4 sam pai dengan tahun 20 0 8 disajikan dalam Ta b e l VI.1 berikut ini.

N o m in a l % P D B N o m in a l % P D B N o m in a l % P D B N o m in a l % P D B N o m in a l % P D B

A. Pe n d a p a ta n N e ga r a d a n H iba h 4 0 3 ,4 17,8 4 9 5 ,2 17,8 6 3 8 ,0 19 ,1 70 7,8 17,9 8 9 5 ,0 2 0 ,0

B . Be la n ja N e ga r a 4 2 7,2 18 ,9 5 0 9 ,6 18 ,3 6 6 7,1 2 0 ,0 75 7,6 19 ,1 9 8 9 ,5 2 2 ,1

diantaranya:

- Pem bayaran Bunga Utang 62,5 2,8 65,2 2,3 79,1 2,4 79,8 2,0 94,8 2,1

+ Utan g Dalam Negeri 39,6 1,7 42,6 1,5 54,1 1,6 54,1 1,4 65,8 1,5

+ Utang Luar N egeri 22,9 1,0 22,6 0 ,8 25,0 0 ,7 25,7 0 ,7 29,0 0 ,6

- Belanja Modal 61,5 2,7 32,9 1,2 55,0 1,6 64,3 1,6 95,4 2,1

C. Su rp lu s / ( D e fis it) An gga r a n -2 3 ,8 -1,1 -14 ,4 -0 ,5 -2 9 ,1 -0 ,9 -4 9 ,8 -1,3 -9 4 ,5 -2 ,1

D . Pe m b ia ya a n 2 0 ,8 0 ,9 11,1 0 ,4 2 9 ,4 0 ,9 4 2 ,5 1,1 9 4 ,5 2 ,1

I. N o n U ta n g 4 2 ,0 1,9 -1,2 0 ,0 2 0 ,0 0 ,6 9 ,1 0 ,2 -10 ,2 -0 ,2

1. Perbankan Dalam Negeri 22,7 1,0 -2,6 -0 ,1 18,9 0 ,6 8,4 0 ,2 -11,7 -0 ,3

2. Non Perbankan Dalam Negeri 19,3 0 ,9 1,4 0 ,0 1,1 0 ,0 0 ,7 0 ,0 1,5 0 ,0

a. Privat isasi (neto) 3,5 0 ,2 0 ,0 0 ,0 0 ,4 0 ,0 0 ,3 0 ,0 0 ,5 0 ,0

- Penerimaan 3,5 0 ,2 0 ,0 0 ,0 2,4 0 ,1 3,0 0 ,1 0 ,5 0 ,0

- PMN 0 ,0 0 ,0 0 ,0 0 ,0 -2,0 -0 ,1 -2,7 -0 ,1 0 ,0 0 ,0

b. Penjualan Aset 15,8 0 ,7 6,6 0 ,2 2,7 0 ,1 2,4 0 ,1 3,9 0 ,1

c. PMN/ Dukungan Infrastruktur *) 0 ,0 0 ,0 -5,2 -0 ,2 -2,0 -0 ,1 -2,0 -0 ,1 -2,8 -0 ,1

II. U ta n g -2 1,2 -0 ,9 12 ,3 0 ,4 9 ,4 0 ,3 3 3 ,3 0 ,8 10 4 ,7 2 ,3

1. Utang Dalam Negeri -2,1 -0 ,1 -2,3 -0 ,1 17,5 0 ,5 43,6 1,1 73,9 1,6

a. SBN Dalam Negeri (neto) -2,1 -0 ,1 -2,3 -0 ,1 17,5 0 ,5 43,6 1,1 73,9 1,6

2. Utang Luar Negeri -19,1 -0 ,8 14,6 0 ,5 -8 ,1 -0 ,2 -10 ,3 -0 ,3 30 ,8 0 ,7

a. SBN Luar Negeri (neto) 9,0 0 ,4 24,9 0 ,9 18,5 0 ,6 13,6 0 ,3 43,9 1,0

b. Pin jam an Luar Negeri (neto) -28 ,1 -1,2 -10 ,3 -0 ,4 -26,6 -0 ,8 -23,9 -0 ,6 -13,1 -0 ,3

- Penarikan Pinjam an 18,4 0 ,8 26,8 1,0 26,1 0 ,8 34,1 0 ,9 48,1 1,1

+ Pinjam an Program 5,1 0 ,2 12,3 0 ,4 13,6 0 ,4 19,6 0 ,5 26,4 0 ,6

+ Pinjam an Proyek 13,4 0 ,6 14,6 0 ,5 12,5 0 ,4 14,5 0 ,4 21,8 0 ,5

- Pembayaran Cicilan Pokok -46,5 -2,1 -37,1 -1,3 -52,7 -1,6 -57,9 -1,5 -61,3 -1,4

E. Ke le b ih a n / ( Ke k u ra n ga n ) Pe m b ia ya a n -3 ,0 -0 ,1 -3 ,3 -0 ,1 0 ,3 0 ,0 -7,4 -0 ,2 0 ,0 0 ,0

*) Tahun 20 0 5 m er upakan PMN . M ulai tahun 20 0 6 m er upakan dana dukungan infr astr uktur .

S u m b e r: D e p a rte m e n Ke u a n ga n

2 0 0 8 ( AP BN -P )

3 .9 5 7,4 4 .4 8 4 ,4

Ta b e l VI.1

Pe rke m ba n ga n Pe m b ia ya a n D e fis it An gga ra n Ta h u n 2 0 0 4 - 2 0 0 8

( triliu n ru p iah )

U raian

2 0 0 4 ( LKP P )

2 0 0 5 ( LKP P )

2 0 0 6 ( LKP P )

2 0 0 7 ( LKP P )

P a d a t a h u n a n gga r a n 2 0 0 9 , d it e n ga h k o n d is i e k o n o m i d u n ia ya n g m a s ih p e n u h ketidakpastian, kebijakan defisit anggaran lebih diarahkan untuk konsolidasi fiskal dengan t et ap m em p er t ah an kan ad an ya st im u lu s bagi p er ekon om ian . Defisit p ad a t ah u n 20 0 9 direncanakan sebesar 1,5 persen terhadap PDB, lebih rendah 0 ,6 persen dibandingkan target d efisit p ad a p er u bah an APBN tah u n 20 0 8 . Pen u r u n an d efisit ter sebu t sejalan d en gan :

(1) u paya-u paya u n tu k m en in gkatkan pen er im aan n egar a, (2) u paya pen u r u n an belan ja subsidi terutam a m elalui pengendalian konsum si BBM bersubsidi dan listrik, dan (3) upaya u n t u k m em b a gi b eb a n ya n g d ih a d a p i a n t a r a P em er in t a h p u sa t d a n d a er a h m ela lu i reform ulasi dan a perim ban gan yan g lebih adil.

Defisit yan g m en cap ai 1,5 p er sen ter h ad ap PDB ter sebu t, sebagaim an a kecen d er u n gan beberapa tahun terakhir, akan lebih banyak dipenuhi dari utang terutam a penerbitan surat b er h a r ga . Da la m t a h u n 2 0 0 9 , p em b ia ya a n n on u t a n g seca r a n et o a ka n leb ih b er sifa t pengeluaran pem biayaan, m engingat sem akin terbatasnya sum ber pem biayaan yang berasal dari pen jualan aset. Sem en tara dari privatisasi BUMN, terdapat kebutuh an yan g san gat besar u n tu k m elaku kan r estr u ktu r isasi BUMN, seh in gga p en er im aan p em biayaan yan g d ip er oleh d ar i p r ivatisasi BUMN secar a n eto tid ak d ap at m em ber ikan kon tr ibu si p ad a pem biayaan defisit APBN tah un 20 0 9, n am un sebalikn ya ber dam pak pada pen in gkatan pengeluaran pem biayaan. Kebutuhan untuk penyertaan investasi dalam kerangka PPP dan d ia n gga r k a n n ya d a n a k o n t in je n s i u n t u k p e m b e r ia n ja m in a n t e r h a d a p p r o ye k ketenagalistrikan berbahan bakar batubara 10 .0 0 0 MW, juga telah m engakibatkan adanya kebu tu h an pen gelu ar an di sisi pem biayaan . Sebagai h asil akh ir n ya pem biayaan m elalu i utang secara neto diperkirakan m encapai 1,5 persen terhadap PDB, atau relatif sam a dengan kebutuhan pem biayaan defisit.

Pem biayaan m elalui utang tersebut akan dilakukan baik secara tunai untuk keperluan um um m aupun m er upakan pin jam an yan g ter kait den gan kegiatan ter ten tu yan g dilaksan akan oleh kem en terian n egara/ lem baga. Pin jam an kegiatan (pin jam an proyek) pada dasarn ya m erupakan sum ber pem biayaan yan g earm ark ed den gan belan ja n egara, seh in gga tidak d a p a t seca r a ser t a m er t a d igu n a ka n u n t u k m em en u h i p em b ia ya a n u m u m (g en er a l fin an cin g) dari APBN. Dari sum ber utan g, altern atif pem biayaan yan g dapat digun akan u n t u k b er b a ga i kep er lu a n u m u m APBN ya n g t er sed ia a d a la h p in ja m a n p r ogr a m d a n pen erbitan surat berharga n egara. Dalam m en en tukan besarn ya pin jam an dan pen erbitan surat berharga negara yang dapat dilakukan, Pem erintah m em perhitungkan seluruh aspek yan g m en en tu kan d ap at tid akn ya ju m lah u tan g ter sebu t d ilaku kan . Pin jam an p r ogr am diperh itun gkan den gan m elakukan pen jajakan terh adap kem am puan pem beri pin jam an , kon sisten si den gan kebijakan jan gka m en en gah pem berian pin jam an yan g telah dibah as antara Pem erintah dengan len der, dan kesesuaian dengan m atriks kebijakan (policy m atrix) ya n g d ip er s ya r a t ka n . Sem en t a r a , p em b ia ya a n m ela lu i p en er b it a n SBN , a ka n t et a p dipr ior itaskan dar i sum ber dalam n eger i. Un tuk m en gakom odir kebutuh an pem biayaan yang m eningkat, penerbitan dapat dilakukan di pasar internasional. Perhitungan terhadap penerbitan surat berharga di pasar internasional dilakukan tidak saja m elihat pada kebutuhan pem biayaan sem ata-m ata, nam un secara lebih luas juga m em pertim bangkan kondisi pasar, biaya dan risiko, karena akan berakibat pada kerentanan Indonesia terhadap faktor eksternal (extern al v uln erability). Secara norm atif, guna m engurangi risiko terhadap faktor eksternal pem biayaan m elalui utang yang diperoleh dari sum ber-sum ber di pasar internasional dalam kerangka fiskal perlu m em perhitungkan sisi kewajiban dalam valuta asing sehingga terjadi

Ber d asar kan kebijakan p em biayaan yan g telah ber jalan p ad a tah u n -tah u n sebelu m n ya, pad a m asa m en d atan g sum ber pem biayaan anggaran m asih akan tetap diprioritaskan pada p en er bitan SBN kh u su sn ya SBN r u p iah di pasar dom estik den gan pertim ban gan utam a:

(i) semakin terbatasnya sumber pembiayaan d efisit d ar i n on u tan g; (ii) sem akin ber agam n ya in str u m en su r at ber h ar ga n egar a ter m asu k d ian tar an ya Su r at Ber h ar ga Syar iah Negar a (SBSN); (iii) m en gu r an gi exp osu r e p in jam an lu ar n eger i gu n a m en gu r an gi r isiko n ilai tu kar (excha n g e r a t e r isk). J umlah penerbitan SBN akan tetap didasarkan pada kebutuhan untuk pem biayaan, dengan m em pertim bangkan daya serap pasar dan kapasitas Pem erintah dalam m en gelola tam bah an u tan g secar a efisien . Pr ior itas p en er bitan SBN r u p iah ju ga d id asar i pad a per tim ban gan str ategis lain n ya yan g sangat terkait dengan peranan instrumen tersebut dalam pengelolaan ekonomi makro (fiskal dan m oneter), pengelolaan keuangan negara baik pengelolaan utang m aupun pengelolaan kas, pertum buhan industri keuangan dom estik, serta pen gem ban gan p asar u an g d an p asar m od al d om estik yan g seh at (sou n d s) secar a m en yelu r u h . Pen ggu n aan SBN p ad a p r in sip n ya m em iliki beber ap a m an faat yan g sat u sam a lain salin g m en d u ku n g yaitu : (i) sebagai instrum en fiskal, SBN m em punyai beragam variasi in st r u m en yan g d ap at d igu n akan sebagai su m ber p em biayaan yan g t ep at , baik d ar i sisi biaya m au pu n pr ofil r isiko; (ii) sebagai in str u m en m on eter , SBN d apat d igu n akan d alam m elaku kan oper asi pasar ter bu ka (op en m a r k et op er a t ion) oleh otoritas m oneter. H al in i lazim d ilaku kan d i ban yak n egara terutam a den gan m en ggun akan surat berharga jan gka pen dek yan g diperdagan gkan di pasar sekun der atau den gan m elakukan tran saksi su r at ber h ar ga u n tu k dibeli kem bali (REPO); (iii) sebagai instrum en untuk pengelolaan portofolio utang negara, m isa ln ya d a la m r a n gka r ep r ofilin g st r u kt u r ja t u h t em p o SBN m a u p u n r efin a n cin g p in ja m a n kom er sia l lu a r n eger i d a la m r a n gka m en gop t im a lka n por si SBN d alam str u ktu r por tofolio u tan g n egar a; (iv ) ad an ya pasar seku n d er SBN yan g liku id seh in gga m en gh asilkan ben chm a r k y ield curv e yan g diperlukan sebagai referen si h ar ga wajar suatu aset fin an sial, yan g dapat m em beri dam pak sem akin ber kem ban gn ya pasar m odal secara keseluruhan; dan (v ) sebagai instrum en dalam pengelolaan kas negara.

St r at egi p em biayaan m elalu i u t an g yan g d iim p lem en t asikan secar a t er koor d in asi oleh berbagai otoritas akan dapat m en dukun g pen capaian pen gelolaan fiskal secara h ati-h ati (pruden t), kebijakan m oneter yang kredibel, pasar keuangan yang dalam dan likuid (d eep a n d liq u id f in a n cia l m a r k et), d an pen gelolaan u tan g yan g seh at (sou n d) ser ta pengelolaan kas negara yang efisien. Apabila pada suatu saat APBN m engalam i surplus dan pem biayaan m elalu i u tan g tid ak lagi d ip er lu kan , m aka p en er bitan SBN akan tetap d ilaku kan untuk t u ju an -t u ju an t er t en t u , m isaln ya p en gem ban gan p asar keu an gan d alam p em ben t u kan

ben chm a r k, p en gelolaan p or tofolio u tan g ter m asu k p er u bah an str u ktu r p or tofolio d an

r ef in a n cin g u tan g yan g jatu h tem p o, d an p en gelolaan kas n egar a.

Se b a ga i k o n s e k u e n s i d a r i p e n ggu n a a n SBN s e b a ga i in s t r u m e n p e m b ia ya a n a k a n m en yebabkan sem akin tin ggin ya exp osu r e r isiko pasar d alam pen gelolaan APBN. Oleh karena itu, dalam pen gelolaan u tan g d iper lu kan pen er apan d isiplin pasar secar a kon sisten agar pr oses pengambilan keputusan dapat berlangsung secara hati-hati, cepat, tepat, dan efisien dengan m em per h atikan pen er apan pr in sip-pr in sip tatakelola yan g baik (good gov ern an ce principles).

d itetapkan 1,5 per sen ter h ad ap PDB atau sebesar Rp79,4 tr iliu n , yan g akan ber su m ber d a r i u t a n g s e b e s a r R p 8 1, 1 t r iliu n , s e d a n gk a n n o n u t a n g s e ca r a n e t o m e n ga la m i p en gelu a r a n p em b ia ya a n sebesar Rp1,7 triliun . Dalam pem biayaan utan g tersebut telah diperhitungkan pembayaran pokok utang luar negeri yang jatuh tempo sebesar Rp59,6 tr iliu n d an SBN jatu h tem po d iper kir akan Rp56,7 tr iliu n .

6 .1.2 . S u m be r Pe m bia ya a n

P e m b ia ya a n Me la lu i N o n u ta n g Ta h u n 2 0 0 5 - 2 0 0 8

Pem biayaan an ggar an yan g ber su m ber d ar i n on u tan g pad a tah u n an ggar an 20 0 5-20 0 8 secara um um terdiri atas dua sum ber, yaitu (i) perban kan dalam n egeri yan g berasal dari set or a n Reken in g Da n a In vest a si (RDI) d a n p elu n a sa n p iu t a n g n ega r a ; d a n (ii) n on -perban kan dalam n egeri yan g berasal dari pen erim aan privatisasi BUMN, pen jualan aset, dan dana investasi pem erintah dan restrukturisasi BUMN.

Pe m bia ya a n Me la lu i Re ke n in g D a n a In ve s ta s i d a n Re ke n in g Pe m ba n gu n a n

D ae rah

Sejak t ah u n 20 0 5 sam p ai t ah u n 20 0 8 , Reken in g Dan a In vest asi (RDI) d an Reken in g Pem bangunan Daerah (RPD) telah m em punyai peran dalam struktur APBN yaitu berfungsi sebagai penerim aan dalam negeri dan pem biayaan. Penerim aan dalam negeri dim asukkan ked alam kelom p ok p en er im aan PNBP lain n ya yait u p elu n asan p iu t an g n on ben d ah ar a. Sedan gkan un tuk pem biayaan dikelom pokkan ke dalam pem biayaan dalam n egeri. Posisi saldo RDI dan RPD dari tahun 20 0 5 sam pai dengan tahun 20 0 7 dan perkiraan tahun 20 0 8 dapat dilihat pada Ta b e l VI.2 .

Pada tahun 20 0 5 pen ggun aan reken in g RDI u n t u k p em b ia ya a n d efisit AP BN m encapai Rp7,2 triliun atau 58 ,4 persen t er h a d a p sa ld o 2 0 0 5 d a n t a h u n 2 0 0 6 m encapai Rp2,0 triliun atau 34,9 persen t er h ad ap sald o awal t ah u n 20 0 6 ser t a pada tahun 20 0 7 m encapai Rp4,0 triliun atau 93,8 persen saldo awal dari tahun 20 0 7. Tah u n 20 0 8 d ip er kir akan sald o r e k e n in g R DI ya n g d igu n a k a n pem biayaan defisit sebesar Rp0 ,3 triliun atau 66,3 p er sen ter h ad ap sald o awal tahun 20 0 8 .

Besar keciln ya sum ber pem biayaan yan g berasal dari RDI/ RPD san gat dipen garuh i oleh kebijakan pengelolaan penerusan pinjam an m aupun kebijakan terkait dengan pengelolaan RDI/ RPD. Kebijakan pengelolaan penerusan pinjam an luar negeri m em perhatikan prioritas pem ban gu n an ber d asar kan r en can a pem ban gu n an jan gka m en en gah . Sebagai ped om an dalam m elakukan pen erusan pin jam an telah ditetapkan Peraturan Pem erin tah Nom or 2 Tah un 20 0 6 ten tan g Tata Car a Pen gadaan Pin jam an dan / atau Pen er im aan H ibah ser ta P en er u sa n P in ja m a n . Da la m P er a t u r a n P em er in t a h N om or 2 Ta h u n 2 0 0 6 t er seb u t

a. Aku m u lasi saldo awal tahu n 12,2 5,7 4,3 0 ,5 0 ,5 b. Pen erim aan tahu n berjalan 9,7 7,9 8 ,6 8 ,6 8 ,6 c. Pen geluaran tah un berjalan 16,2 9,4 12,4 9,0 9,0 1. Setoran APBN u ntu k PNBP 8,0 7,4 7,9 8 ,3 8 ,3 2. Setoran APBN u ntu k

Pem biayaan an ggaran dari RDI 7,2 2,0 4,0 0 ,3 0 ,3 3. Pen gelu aran lainn ya

(J asa Bank Pen ata Usah a,

Pinjam an RDI/ RPD) 1,0 0 ,1 0 ,6 0 ,4 0 ,4 d. Aku m u lasi saldo akh ir tah un

(a + b - c) 5,7 4,3 0 ,6 0 ,0 0 ,0

Sumber: Departemen Keuan gan

P e r kira a n Re a lis a s i

Ta be l VI.2

Po s is i S a ld o RD I – RPD Tah u n 2 0 0 5 - 2 0 0 8 ( triliu n ru p ia h )

U raia n 2 0 0 5 2 0 0 6 2 0 0 7

2 0 0 8

ditegaskan bahwa yang berhak m enerim a penerusan pinjam an yaitu BUMN dan Pem erintah Daerah (Pem da). Selanjutnya khusus untuk m engatur tata cara pem berian pinjam an kepada daerah dari pem erintah yang bersum ber dari luar negeri m elalui skem a penerusan pinjam an telah dibuat Per atur an Men ter i Keuan gan Nom or 53/ KMK.0 10 / 20 0 6 ten tan g Tata Car a Pem berian Pin jam an Daerah dari Pem erin tah yan g Dan an ya Bersum ber dari Luar Negeri.

Sem en tara itu, kebijakan yan g terkait den gan pen gelolaan RDI/ RPD, dian taran ya dapat dilih at dari upaya m elakukan optim alisasi piutan g n egara yan g bersum ber dari tagih an kewajiban terhadap penerusan pinjam an luar negeri telah dilakukan program restrukturisasi pinjam an. Pada tahun ini telah diupayakan restrukturisasi piutang Perusahaan Daerah Air Min u m (PDAM) d an BUMN. Pr oses r est r u kt u r isasi RDI/ RPD/ SLA u n t u k PDAM t elah diterbitkan Peraturan Men teri Keuan gan (PMK) Nom or 10 7/ PMK.0 6/ 20 0 5 dan Peraturan Dir ekt u r J en d er al Per ben d ah ar aan Nom or 53/ PB/ 20 0 6 sebagai d asar p elaksan aan n ya dengan tahapan penjadwalan ulang, perubahan persyaratan, dan penghapusan. Untuk saat in i su d ah ad a beber ap a PDAM yan g m en yatakan kein gin an n ya u n tu k iku t ser ta d alam program restrukturisasi ini.

Ad ap u n u n tu k p elaksan aan r estr u ktu r isasi BUMN telah d iter bitkan Per atu r an Men ter i Keuangan Nom or 17/ PMK.0 5/ 20 0 7 tanggal 19 Februari 20 0 7 dengan tahapan penjadwalan ulan g, perubahan persyaratan , pen yertaan m odal n egara dan pen ghapusan dan Peraturan Direktur J enderal Perbendaharaan Nom or 31/ PB/ 20 0 7 tentang Petunjuk Teknis Penyelesaian Piutan g Negara yan g Bersum ber dari Naskah Perjan jian Pen erusan Pin jam an (NPPP) dan Perjan jian Pin jam an Reken in g Dan a In vestasi pada Badan Usaha Milik Negara/ Perseroan Terbatas.

Un tu k m elaku kan pr oses r estr u ktu r isasi ter sebu t Pem er in tah telah m em ben tu k Kom ite Pen yelesaian Piu tan g Negar a yan g Ber su m ber dar i NPPP dan Per jan jian Pin jam an RDI pada BUMN/ Perseroan Terbatas (Kom ite) m elalui Keputusan Men teri Keuan gan Nom or 356/ KMK.0 5/ 20 0 7. Dengan adanya m ekanism e Kom ite, m aka penyelesaian piutang negara diharapkan dapat dilakukan dengan lebih m em perhatikan prinsip kehati-hatian serta lebih m en ja m in t er selen gga r a n ya t a t a kelola keu a n ga n n ega r a ya n g b a ik, a ku n t a b el, d a n transparan. Selain itu, penyelesaian piutang negara juga m em pertim bangkan rencana jangka panjang pengelolaan BUMN sebagaim ana tertuang dalam m aster plan Kem enterian Negara BUMN.

P e m b ia ya a n Me la lu i P e n ju a la n As e t

Pem erin tah m en yerah kelolakan aset n egara eks BPPN kepada PT Perusah aan Pen gelola Aset (PPA) (Persero) berdasarkan Perjan jian Pen gelolaan Aset yan g ditan datan gan i pada t an ggal 24 Mar et 20 0 4. Aset n egar a yan g d iser ah kelolakan kep ad a PT PPA (Per ser o) m em iliki karakteristik yang khusus berupa sifat penguasaan sem entara oleh negara. Dengan pen guasaan sem en tara tersebut, m aka tujuan dari pen gelolaan aset n egara oleh PT PPA (Persero) adalah m engem balikan aset-aset tersebut ke pasar m elalui proses penjualan yang tran sparan , akun tabel, dan wajar.

Se b a ga im a n a t e r lih a t p a d a gr a fik tersebut, kontribusi sum ber pem biayaan ya n g b e r a s a l d a r i P T P P A ( P e r s e r o ) sem a kin b er ku r a n g. J ika p a d a t a h u n 2 0 0 5 kon t r ib u s in ya m en ca p a i Rp 6 ,6 tr iliun m aka pada tah un 20 0 8 PT PPA ( P e r s e r o ) h a n ya d it a r ge t ka n s e b e s a r Rp3,0 triliun dari total target penjualan aset p ad a t ah u n 20 0 8 sebesar Rp 3,8 5 triliun . Pen guran gan in i sejalan den gan m akin berkuran gn ya aset yan g dikelola oleh PT PPA (Persero). Setelah pelaksanaan pengelolaan (divestasi) aset tahun 20 0 5-20 0 7 m aka sisa aset yan g m asih dikelola oleh PT PPA (Persero) di awal tah un 20 0 8 sebagian besar, berupa aset hak tagih (kredit), aset properti dan aset saham nonbank. Dengan kondisi tersebut, PT PPA (Persero) berupaya m elakukan optim alisasi penerim aan H asil Pengelolaan Aset den gan m elakukan divestasi aset-aset saham n on ban k dan properti serta m elakukan pen agihan / pen yelesaian terhadap aset hak tagih.

P e m b ia ya a n Me la lu i P riva tis a s i B U MN

Su m b er p em b ia ya a n APBN sela m a in i seb a gia n b er a sa l d a r i h a sil p r iva t isa si BUMN. Berdasarkan Undang-Undang Nom or 19 Tahun 20 0 3 Tentang Badan Usaha Milik Negara, pengertian privatisasi adalah penjualan saham Persero, baik sebagian m aupun seluruhnya, kepada pihak lain dalam rangka m eningkatkan kinerja dan nilai perusahaan, m em perbesar m a n fa a t b a gi n e ga r a d a n m a s ya r a k a t , s e r t a m e m p e r lu a s k e p e m ilik a n s a h a m o le h m asyarakat. Sebagian dari dana yang diperoleh dari privatisasi (m elalui divestasi) digunakan sebagai salah sat u su m ber p em biayaan APBN. Su m ber p em biayaan yan g ber asal d ar i privatisasi dapat dilihat pada Gra fik VI.2.

Da r i gr a fik d i s a m p in g d a p a t d ilih a t sum ber pem biayaan m elalui privatisasi cenderung m engalam i peningkatan dari tah u n ke tah u n , selam a p er iod e 20 0 6 sa m p a i d en ga n 2 0 0 8 p en in gka t a n n ya r a t a - r a t a m e n ca p a i 4 6 ,8 p e r s e n p e r t a h u n . P e n in gk a t a n in i s a n ga t dipen garuh i oleh kebijakan pem erin tah d a la m p e n ge lo la a n BU M N . Dim a n a pen in gkatan target sum ber pem biayaan m elalui privatisasi sen an tiasa dilakukan d e n ga n t e t a p m e m p e r h a t ik a n

kepen tin gan jan gka pan jan g pem er in tah u n tu k m en gem ban gkan BUMN sebagai en titas bisn is yan g seh at den gan tatakelola yan g baik (w ell-gov ern ed), seh in gga dapat berperan sebagai agen t of dev elopm en t secara optim al.

Privatisasi sebagai salah satu bentuk restrukturisasi, dilakukan bukan hanya dalam rangka m em p er olah d an a segar , m elain kan ju ga u n t u k m en u m bu h kan bu d aya kor p or asi d an profesionalism e antara lain m elalui pem benahan pengurusan dan pengawasan berdasarkan prinsip-prinsip tatakelola perusahaan yang baik. Privatisasi tidak lagi diartikan secara sem pit

-1,0 2,0 3,0 4,0 5,0 6,0 7,0

20 0 5 20 0 6 20 0 7 20 0 8

( T r il iu n R p )

Gra fi k VI.1

Pe n ju a l a n As e t Pro gra m Re s tru ktu ri s a s i Pe rba n ka n 2 0 0 5 - 2 0 0 8

Su m be r : D e pa r te m e n Keu a n ga n

-0 ,5 1,0 1,5 2,0 2,5 3,0

20 0 6 20 0 7 20 0 8

( T r il iu n n R p )

Gra fi k VI.2

Su m be r Pe m bia ya a n ya n g B e ra s a l d a ri Pri va ti s a s i 2 0 0 5 - 2 0 0 8

sebagai pen jualan sah am pem er in tah sem ata ke pih ak n on pem er in tah , tetapi dilakukan sebagai upaya un tuk m en capai beberapa sasaran sekaligus, term asuk di dalam n ya adalah p en in gka t a n kin er ja d a n n ila i t a m b a h p er u sa h a a n , p er b a ika n st r u kt u r keu a n ga n d a n m anajem en, penciptaan struktur industri yang sehat dan kom petitif, pem berdayaan BUMN yan g m am pu bersain g dan berorien tasi global, pen yebaran kepem ilikan oleh publik serta pengem bangan pasar m odal dom estik (privatisasi diupayakan dilakukan m elalui in itial public offerin g/ IPO).

Dalam periode 1991-20 0 7, upaya privatisasi BUMN telah m enghasilkan Rp25,9 triliun dan US$ 653 sebagai setoran bagi pem erintah dan Rp12,2 triliun bagi perusahaan, yang dilakukan m elalui in itial public offerin g (IPO), strategic sales (SS), placem en t, secon dary offerin g (SO), dan em ploy ee m an agem en t buy out (EMBO). H ingga tahun 20 0 8 , BUMN yang tercatat di pasar m odal seban yak 14 BUMN.

Program privatisasi tahun 20 0 8 dilakukan berdasarkan keputusan Kom ite Privatisasi Nom or KEP-0 4/ M.EKON/ 0 1/ 20 0 8 tan ggal 31 J an uari 20 0 8 dan rekom en dasi Men teri Keuan gan Nom or S-41/ MK.0 6/ 20 0 8 tan ggal 30 J an u ar i 20 0 8 yan g m en yetu ju i u n tu k m elaku kan privatisasi terhadap 44 BUMN, yang antara lain dari sektor pekerjaan um um , perkebunan, industri dan keuangan. Dari jum lah ini, sebanyak 38 perusahaan dengan kepem ilikan negara m ayoritas dan 6 perusahaan dengan kepem ilikan negara m inoritas. Privatisasi BUMN yang telah disetujui oleh DPR adalah PT Atm in do, PT In tirub, PT Prasidh a Pam un ah Lim bah Industri, PT J akarta International H otel Developm ent, Tbk, PT Kertas Blabak, dan PT Kertas Basuki Rahm at. Sedangkan sisanya m asih m enunggu konsultasi dan persetujuan dari DPR.

Di sam pin g d ipen gar u h i oleh kebijakan pem er in tah d alam pen gelolaan BUMN, su m ber pem biayaan yan g berasal dari privatisasi juga dipen garuh i oleh faktor ekstern al. H al in i m isalnya nam pak pada perubahan target sum ber pem biayaan yang berasal dari privatisasi pada tahun 20 0 8 . Kecenderungan kenaikan harga m inyak serta beberapa kom oditi penting pada per ekon om ian global yan g ter jadi sejak sem ester kedua tah un 20 0 7. Ken aikan in i disebabkan oleh tidak h an ya faktor fun dam en tal yaitu: sisi per m in taan dan pen awar an , n am un juga oleh faktor n on fun dam en tal m isaln ya faktor geopolitik dan perubahan aliran dan a dari pasar keuan gan ke pasar kom oditi yan g telah m en ciptakan ketidakpastian dan pada akhirnya m eningkatkan kekhawatiran investor akan keam anan portofolio investasinya. Kekh awat ir an in i t elah m en yebabkan in vest or m en galih kan d an an ya p ad a in st r u m en -instrum en yang relatif am an dan m enghindari -instrum en investasi yang berasal dari negara-n egara berkem banegara-n g term asuk Inegara-n donegara-n esia. Konegara-n disi pasar keuanegara-n ganegara-n yanegara-n g tidak konegara-n dusif inegara-n i kem u d ian m en jad i salah sat u alasan p em er in t ah u n t u k m en gu bah t ar get p en er im aan privatisasi dari Rp1,5 triliun pada APBN m enjadi hanya Rp0 ,5 triliun pada APBN-P 20 0 8 .

D a n a In ve s ta s i P e m e rin ta h d a n Re s tru ktu ris a s i B U MN

Perkem bangan Dana Investasi Pem erintah dan Restrukturisasi BUMN selam a periode 20 0 5-20 0 8 dapat dilihat pada Gra fik VI.3.

In v e s t a s i P e m e r i n t a h . Undang-Undang Nom or 1 Tahun 20 0 4 tentang Perbendaharaan Negara m en gam an at-kan pem erin tah un tuk m elakukan in vestasi jan gka pan jan g den gan tujuan untuk m em berikan m anfaat ekonom i, m anfaat sosial, dan m anfaat lainnya. Investasi jangka panjang tersebut m erupakan wujud dari peran pem erintah dalam rangka m em ajukan k e s e ja h t e r a a n u m u m s e b a ga im a n a d im u a t d a la m Un d a n g-Un d a n g Da sa r Negara Republik In don esia Tahun 1945.

Kebijakan in vestasi yan g dilakukan oleh pem erin tah m en gacu kepada Peraturan P e m e r in t a h N o m o r 1 Ta h u n 2 0 0 8 t en t a n g I n vest a si P em er in t a h seb a ga i p e n ja b a r a n d a r i P a s a l 4 1 a ya t ( 3 ) Un d an g-Un d an g Nom or 1 Tah u n 20 0 4 t e n t a n g P e r b e n d a h a r a a n N e ga r a . In vestasi pem erin tah yan g diatur dalam Peraturan Pem erintah ini m eliputi investasi jangka panjang nonperm anen yang terdiri dari pem belian surat berharga, dalam ben tuk saham dan surat utan g, dan in vestasi lan gsun g. I n vest a si la n gsu n g t er seb u t a d a la h in vest a si la n gsu n g ja n gka p a n ja n g ya n g b er sifa t n on p er m a n en d en ga n ca r a p ola ker ja sa m a p em er in t a h d en ga n b a d a n u sa h a d a la m pen yediaan in frastruktur dan n on in frastruktur.

Seh u b u n ga n d en ga n h a l t er seb u t p em er in t a h t ela h m en ga loka sika n d a n a d u ku n ga n infrastruktur pada tahun anggaran 20 0 6 dan 20 0 7 m asing m asing Rp2,0 triliun. Mengingat dana investasi dim aksud berbunyi dana dukungan infrastruktur, Pem erintah m enyalurkan dana pada investasi bidang infrastruktur dengan tujuan untuk m em percepat pem bangunan infrastruktur di Indonesia diantaranya pem biayaan pem bebasan lahan jalan tol dan sisanya d item patkan pad a in str u m en jan gka pen d ek u n tu k m en goptim alkan r et u r n, m en gin gat pelaksan aan m an dat un tuk pem ben tukan Join t In v estm en t Com pan y terutam a di bidan g infrastruktur, saat ini m asih dalam proses penyelesaian.

Pada tahun anggaran 20 0 8 telah dialokasikan Rp2,8 triliun dengan peruntukan yang telah disesuaikan den gan peraturan yan g m en gatur ten tan g in vestasi pem erin tah, yaitu sebagai “Dan a In vest asi”. Dan a in i kem u d ian d ialokasikan u n t u k kegiat an d an a in fr ast r u kt u r , restrukturisasi BUMN dan pencadangan penjam inan listrik.

P e n y e r t a a n M o d a l N e g a r a ( P M N ) d a n R e s t r u k t u r i s a s i B U M N . Alokasi PMN di dalam APBN m engalam i fluktuasi sejalan dengan kebijakan pem erintah dalam pengelelolaan BUMN serta kin erja BUMN itu sen diri. Pada tah un 20 0 5 dan a yan g dialokasikan un tuk PMN sebesar Rp5,2 triliun, sebagian besar dana ini dialokasikan untuk pendirian dua institusi bar u yait u lem baga yan g d id ir ikan u n t u k m elaku kan p en jam in an at as sim p an an d an a m asyarakat yang ada diperbankan dan perusahaan yang bergerak dibidang pengem bangan pen dan aan perum ah an . Sem en tara itu pada tah un 20 0 6 dan 20 0 7 kebijakan pen yertaan m odal kem bali dipergun akan un tuk m em berikan tam bahan m odal bagi beberapa BUMN. Sedan gkan pada tahun 20 0 8 Pem erin tah tidak m en galokasikan dan a un tuk PMN.

D a n a K o n t i n j e n s i u n t u k P T P LN. Dana ini m erupakan dana cadangan yang dialokasikan Pem erin tah un tuk m en gan tisipasi risiko fiskal yan g bersum ber dari jam in an pen uh yan g

-1,0 2,0 3,0 4,0 5,0 6,0

20 0 5 20 0 6 20 0 7 20 0 8

(

T

r

il

iu

n

R

p

)

Gr a fik VI .3

D a n a In v e s ta s i P em e r in ta h d a n Re str u ktu r isa s i BU MN 2 0 0 5 - 2 0 0 8

In ve sta si Pem er in ta h Pe n ye r ta a n Mod a l Ne gar a Dan a Re str u kturisa si BUMN Da n a Kon tije n si u ntuk P LN

diberikan oleh pem erintah kepada PT PLN dalam rangka pelaksanaan Proyek Pem bangunan Pem ban gkit Ten aga Listrik 10 .0 0 0 MW. Pada tahun 20 0 8 , dan a yan g dialokasikan un tuk dana kontinjensi ini sebesar Rp323,1 m iliar.

P e m b ia ya a n Me la lu i N o n u ta n g Ta h u n 2 0 0 9

Pem biayaan an ggaran yan g bersum ber dari n on utan g pada tah un an ggaran 20 0 9 secara um um terdiri atas dua sum ber, yaitu: (i) perbankan dalam negeri yang berasal dari setoran rekening dana investasi (RDI) dan pelunasan piutang negara, dan (ii) nonperbankan dalam negeri yang berasal dari penerim aan privatisasi BUMN, penjualan aset, dan dana investasi pem erin tah dan restrukturisasi BUMN.

R e k e n i n g D a n a I n v e s t a s i. P a d a p r in sip n ya , selu r u h sa ld o ya n g t er d a p a t dalam RDI akan disetorkan ke APBN dalam r an gka m em ban tu p en gelolaan keu an gan n egara. Dalam RAPBN 20 0 9, setoran RDI ya n g m a s u k d a la m k a t e go r i P N BP d ir en ca n a ka n s eb es a r Rp 1,5 t r iliu n ( 6 5 p er sen d a r i t ot a l RDI t a h u n 2 0 0 9 ) d a n s e t o r a n R DI ya n g m a s u k s e b a ga i p em biayaan d ir en can akan sebesar Rp 0 ,7 triliun atau 26 persen dari total RDI tahun 20 0 9.

P e m b ia ya a n M e la lu i P e n ju a la n As e t.

Sesuai dengan Anggaran Dasar Perusahaan, P T P P A ( P e r s e r o ) a k a n b e r a k h ir m a s a tugasnya pada bulan Februari 20 0 9. Terkait den gan pen gakh ir an m asa tugas tersebut, p em er in t a h d a n DP R m em in t a P T P P A ( P e r s e r o ) u n t u k m e m p e r s ia p k a n d a n m en em p u h la n gka h p en ga kh ir a n b er sa m a -sa m a d en ga n Dep a r t em en Keu a n ga n d a n Kem en ter ian Negar a BUMN d alam r an gka m em per tan ggu n gjawabkan pen gelolaan aset eks BPPN oleh PT PPA secara transparan dan akuntabel.

Oleh karena itu, PT PPA (Persero) telah m elakukan persiapan pengakhiran tugas perusahaan dan berkoordinasi dengan instansi terkait,

an tara lain :

• Berkoordin asi secara in ten sif den gan Dep a r t em en Keu a n ga n , d en ga n m elaksanakan proses transfer of asset

dan transfer of know ledge yang saat ini m a sih b er la n gsu n g, seh in gga d ir en can akan pad a bu lan Septem ber 20 0 8 aset negara yang dikelola PT PPA sudah dapat dikem balikan seluruhnya kepada Menteri Keuangan.

2 0 0 9

P e r k. Re a l.

A. 8,6 8,6 2,4

I. Penerim aan Pengem balian Pinjam an

yan g bersum ber dari RDI 0 ,9 0 ,9 0 ,2 II. Penerim aan Pengem balian Pinjam an yan g

bersum ber dari Pinjam an Pem bangun an

Daerah 0 ,0 0 ,0 0 ,0

III. Penerim aan Pengem balian Pinjam an yan g bersum ber dari Subsidiary Loan

Agreement (SLA) 7,6 7,6 2,1

B. 0 ,4 0 ,4 0 ,2

I. Pengeluaran RDI 0 ,3 0 ,3 0 ,0

a. Pem berian/ pencairan

Pinjam an RDI 0 ,2 0 ,2 0 ,0

b. Pencairan J asa Bank SLA 0 ,1 0 ,1 0 ,1 II. Pem berian/ Pencairan Pinjaman RPD 0 ,1 0 ,1 0 ,1 C. Su rplus/ Net (A - B) 8,2 8,2 2,2 D. Perkiraan Saldo Lebih Tahu n Sebelum nya 0 ,5 0 ,5 0 ,0

E. Total Saldo 8,6 8,6 2,2

F. Setoran ke APBN dalam ran gka PNBP 8,3 8,3 1,5 G. Setoran Pem biayaan Dalam Negeri dari RDI 0 ,3 0 ,3 0 ,7 H . Total Setoran (F + G) 8,6 8,6 2,2

Sumber: Departemen Keuangan

Penerimaan

Pengeluaran

Tab e l VI.3

Pro ye ks i Pe n e rim aa n d an Pe n g e lu ara n RD I d a n RPD , 2 0 0 8 - 2 0 0 9 ( triliu n ru p ia h )

U ra ia n

2 0 0 8

AP B N -P RAP B N

0 ,0 0 ,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

2 0 0 8 ( AP BN -P ) 2 0 0 8 ( P er k. Rea l .) RAPB N 2 0 0 9

( T r il iu n R p )

Gra fi k VI.4

Pe n ju a l a n As e t Pro gra m Re s tru ktu ri s a s i Pe rba n ka n

• P e r s ia p a n in t e r n a l t e r k a it d e n ga n p r o s e s k e a r s ip a n , d o k u m e n t a s i p e la p o r a n pertan ggun gjawaban , dan persiapan lain n ya.

Den gan kon disi tersebut di atas, selam a m asa peralihan dari PT PPA ke Pem erin tah c.q. Dep a r t em en Keu a n ga n , p a d a t a h u n 2 0 0 9 P em er in t a h m a sih m en t a r get ka n u n t u k m em peroleh pen erim aan sebesar Rp565,0 m iliar yan g berasal dari pen jualan aset, yan g akan d ip er oleh d ian t ar an ya d ar i h asil p en agih an aset kr ed it yan g saat in i d iser ah kan pen gurusan n ya kepada Pan itia Urusan Piutan g Negara (PUPN).

P r i v a t i s a s i. Kebijakan privatisasi tahun 2 0 0 9 d ia r a h k a n b u k a n s e m a t a - m a t a u n t u k p em en u h an p em biayaan APBN, t e t a p i le b ih d iu t a m a k a n u n t u k m en dukun g pen gem ban gan perusahaan d e n ga n m e t o d e u t a m a m e la lu i p en a wa r a n u m u m d i p a sa r m od a l. Di sam ping itu juga untuk lebih m endorong penerapan prinsip-prinsip good corporate gov ern an ce. Privatisasi yan g dilakukan tidak m elalui m etode pen awaran um um le wa t p a s a r m o d a l, a k a n d ila k u k a n

dengan sangat selektif dan hati-hati. Metode ini terutam a digunakan untuk BUMN-BUMN yan g m em erlukan pen dan aan yan g tidak diperoleh / dipen uh i dari pasar m odal dan / atau pem erintah serta m em erlukan peningkatan kom petensi teknis, m anajem en dan pem asaran. Pad a tah u n an ggar an 20 0 9 Pem er in tah m en ar getkan p en er im aan d ar i h asil p r ivatisasi BUMN sebesar Rp1,0 triliun.

D a n a In ve s ta s i P e m e rin ta h d a n Re s tru ktu ris a s i B U MN

Dan a in vestasi pem er in tah d an r estr u ktu r isasi BUMN ter d ir i d ar i beber apa kom pon en , dian tar an ya, dan a yan g dialokasikan u n tu k in vestasi pem er in tah yan g m en gacu kepada Un d an g-Un d an g Nom or 1 Tah u n 20 0 4, pen yer taan m od al n egar a, d an a r estr u ktu r isasi BUMN, d an d an a kon tijen si u n tu k PLN. Pad a setiap tah u n an ggar an tid ak sem u a jen is alokasi ini ada pada dana investasi pem erintah.

Dana investasi pem erintah dan restrukturisasi BUMN yang akan dialokasikan untuk tahun anggaran 20 0 9 dapat dilihat pada Gra fik VI.6.

I n v e s t a s i P e m e r i n t a h. P a d a t a h u n a n gga r a n 2 0 0 9 , r e n ca n a k e b ija k a n in ve s t a s i p e m e r in t a h m asih m en itikberatkan pada bidan g infrastruktur baik m elalui pola public p r iv a t e p a r t n er s h ip m a u p u n

n o n p u b lic p r iv a t e p a r t n er s h ip. P r ior it a s in fr a st r u kt u r ya n g a ka n d ib ia ya i d i a n t a r a n ya a d a la h in frastruktur jalan (khususn ya jalan tol), keten agalistrikan , tran sportasi, dan energi.

0 ,0 2 ,0 4 ,0 6 ,0 8 ,0 10 ,0 12 ,0 14 ,0

(

T

r

il

iu

n

R

p

)

2 0 0 8 (A PBN -P) 2 0 0 8 (Pe r k . R e a l .) R A PBN 2 0 0 9

Gra fik VI .6

D an a I n v esta si P e m erin ta h d a n R estru ktu ris a si BU MN

In v est a si Pem er in t a h Pen y er t a a n Moda l N eg a r a Da n a Rest r u k t u r isa si BUMN Da n a Kon t ijen si u n t u k PLN

Su m b e r : D e p a r t e m e n Ke u a n g a n

0 ,0 0 ,2 0 ,4 0 ,6 0 ,8 1,0

(

T

r

il

iu

n

R

p

)

2 0 0 8 (A PBN -P) 2 0 0 8 (Pe r k . R e a l .) R A PBN 2 0 0 9

Gra fik VI .5

Su m be r Pe m bia ya a n ya n g Be ra s a l d a ri Priva t is a si

Khusus untuk infrastruktur jalan tol, difokuskan untuk m ewujudkan rencana pem bangunan jalan tol Tran s J awa dan ruas lain di luar Tran s J awa sesuai prioritas yan g disam paikan oleh BPJ T. Sam pai dengan 20 0 8 , untuk tam bahan dana bergulir dalam rangka pengadaan t an ah bagi jalan t ol d ip er kir akan m em bu t u h kan d an a sebesar Rp 3,7 t r iliu n d ar i t ot al kebutuhan dan a sebesar Rp11,5 triliun . Selain un tuk m en dukun g ketersediaan dan a un tuk pengadaan tanah bagi jalan tol, pengelolaan investasi direncanakan m em punyai portofolio in vestasi lain dalam ben tuk in vestasi lan gsun g, baik m elalui pen yertaan m odal m aupun pem berian pin jam an .

Un tu k m em biayai kebijakan in vestasi ter sebu t p ad a tah u n an ggar an 20 0 9 Pem er in tah m eren can akan kem bali un tuk m en galokasikan sebagian dan a APBN un tuk dan a in vestasi pem erintah sebesar Rp1,0 triliun.

P e n y e r t a a n M o d a l N e g a r a ( P M N ) d a n R e s t r u k t u r i s a s i B U M N . Pada prin sipn ya pem erintah tidak m erencanakan tam bahan PMN m elalui APBN pada tahun 20 0 9. Meskipun tahun 20 0 9 tidak ada usulan pem berian PMN m elalui m ekanism e APBN, Pem erintah akan m elaksan akan kebijakan PMN sebagai berikut:

1. Tam bahan PMN akan dilakukan m elalui percepatan penyelesaian Bantuan Pem erintah yan g Belum Ditetapkan Statusn ya (BPYBDS) m en jadi ekuitas BUMN.

BPYBDS adalah proyek Pem erintah yang didanai oleh APBN (DIPA Departem en Teknis) yan g telah diserahterim akan kepada BUMN. Saat in i aset tersebut dioperasikan oleh BUMN u n tu k m en du ku n g kegiatan oper asion al BUMN, ser ta ter catat dalam n er aca BUMN, n am un belum ada pen etapan status dari proyek pem erin tah tersebut kepada BUMN.

2. Tam bahan PMN dilakukan m elalui percepatan penyelesaian restrukturisasi utang RDI/ SLA dengan m ekanism e konversi utang m enjadi ekuitas (debt to equity sw ap).

3. Pen yeh atan d an pen gem ban gan u sah a BUMN d ilaku kan m elalu i p em an faatan d an a restrukturisasi dalam bentuk pem berian pinjam an bergulir yang telah tersedia pada pos dan a in vestasi pem erin tah.

Pada tahun 20 0 9 diren can akan an ggaran PMN dan restrukturisasi BUMN sebesar Rp11,1 triliun. Dari jum lah ini, sebesar Rp9,1 triliun diperuntukkan sebagai PMN untuk Pertam ina. Tim bulnya PMN ini terkait dengan hasil rekonsiliasi utang piutang Pertam ina dan pem erintah sebagai dasar penetapan neraca awal Pertam ina tahun 20 0 3 sebagaim ana tercantum dalam Keputusan Men teri Keuan gan Nom or 23/ KMK.0 6/ 20 0 8 tan ggal 30 J an uari 20 0 8 ten tan g Penetapan Neraca Pem buka Pertam ina per 17 Septem ber 20 0 3. Dari hasil rekonsiliasi tersebut terlihat bahwa Pem erin tah m em pun yai piutan g terhadap Pertam in a sebesar Rp9,1 triliun , yan g selan ju tn ya piu tan g in i d ikem balikan kepad a Per tam in a sebagai PMN. Sed an gkan anggaran sebesar Rp1,0 triliun akan digunakan untuk m endukung program restrukturisasi BUMN. Dana restrukturisasi ini diberikan dalam bentuk pem berian pinjam an bergulir kepada BUMN.

bagi proyek in frastruktur dalam m en capai pem biayaan (fin an cial close) dan m em peroleh biaya m odal (cost of capital) yang terbaik m elalui peningkatan kelayakan m em peroleh kredit

(creditw orthin ess) dari proyek infrastruktur tersebut.

Keterlibatan pen dan aan pem erin tah dalam pen dirian lem baga tersebut diwujudkan dalam b e n t u k p e n e m p a t a n p e n ye r t a a n m o d a l n e ga r a ( P M N ) s e b a ga i m o d a l a wa l u n t u k p e n d ir ia n n ya . U n t u k it u p a d a t a h u n a n gga r a n 2 0 0 9 P e m e r in t a h m e r e n ca n a k a n m en galokasikan dan a sebesar Rp1,0 triliun .

D a n a K o n t i n j e n s i u n t u k P T P L N . Pa d a t a h u n a n gga r a n 2 0 0 9 , Pem er in t a h a ka n m engalokasikan dana kontinjensi sebesar Rp1,0 triliun, atau m eningkat tiga kali lipat dari tahun sebelum n ya. J um lah in i didasarkan pada estim asi kewajiban PLN yan g akan jatuh tem po pada tahun 20 0 9. Pem erintah m em perkirakan kewajiban PLN kepada kreditur pada tahun 20 0 9 m asih terbatas pada kewajiban pem bayaran bunga atas seluruh pinjam an yang d ip er oleh p ad a tah u n 20 0 8 . Men in gkatn ya d an a k0 n tin jen si in i sejalan d en gan m akin m en in gkatn ya jum lah kredit yan g telah ditan datan gan i oleh PLN.

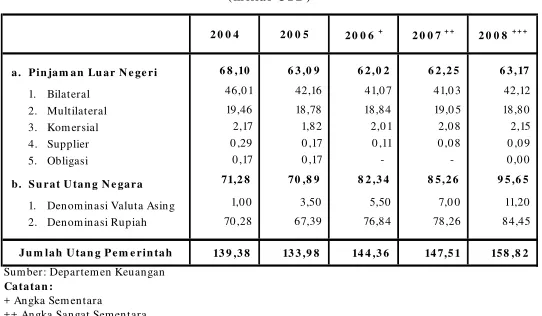

P e m b ia ya a n Me la lu i U ta n g

Secara garis besar sum ber pem biayaan m elalui utang berasal dari utang dalam negeri dan utang luar negeri. Kom ponen utang dalam negeri berupa penerbitan Surat Berharga Negara (SBN) n eto di pasar dom estik, baik surat berharga kon ven sion al m aupun surat berharga berbasis syariah. Dalam tahun 20 0 9 terbuka altern atif bagi Pem erin tah un tuk m elakukan pin jam an dalam n eger i, yan g dapat digun akan un tuk pem biayaan kegiatan . Sedan gkan kom p on en u t a n g lu a r n eger i t er d ir i d a r i p en er b it a n SBN va la s, b a ik su r a t b er h a r ga konvensional m aupun surat berharga berbasis syariah, dan penarikan pinjam an luar negeri. Pada m asin g-m asin g kelom pok tersebut diperh itun gkan juga jum lah pem bayaran pokok ya n g ja t u h t em p o, b a ik seb a ga i cicila n b a gi p in ja m a n lu a r n eger i m a u p u n p elu n a sa n (redem ption) bagi SBN di pasar dalam negeri.

Di pasar internasional, penerbitan SBN direncanakan berasal dari penerbitan Obligasi Negara valas d an SBSN valas. Ber ken aan d en gan obligasi n egar a valas kon ven sion al, t er bu ka kem u n gkin an u n tu k m en er bitkan d alam m ata u an g selain USD sep er ti Eu r o atau Yen . Pen erbitan SBN valas dalam m ata uan g selain USD tersebut dapat dilakukan sepan jan g p er sya r a t a n n ya m em u n gkin ka n u n t u k d ip en u h i, n a m u n su d a h b a r a n g t en t u set ela h m em perhitungkan biaya, risiko, dan pertim bangan lainnya. Dalam hal penerbitan SBN valas dilakukan dalam m ata uang USD, walaupun Pem erintah sudah m enjadi penerbit yang cukup reguler (frequen t issuer), nam un penerbitan untuk investor Am erika, akan tetap ditawarkan h a n ya k e p a d a in ve s t o r in s t it u s i (q u a lif ied in s t it u t io n a l b u y er, QI B) , d a n b e lu m m en erbitkan n ya secara public offerin g. Struktur pen erbitan SBSN di pasar in tern asion al, sam a halnya dengan di pasar dom estik, akan dilakukan dengan akad al-ijarah.

Pad a t ah u n 20 0 9 , Pem er in t ah m em iliki sat u alt er n at if p em biayaan yan g ber asal d ar i pin jam an dalam n egeri. Pin jam an dalam n egeri m erupakan pin jam an un tuk pem biayaan kegiatan (p r oyek) yan g m em en u h i p er syar atan ter ten tu ber u p a kegiatan p em ban gu n an in frastruktur yan g m en jadi prioritas kem en terian n egara/ lem baga un tuk m em an faatkan industri dalam negeri. Pinjam an dalam negeri pada prinsipnya dapat bersum ber dari BUMN P er b a n ka n d a la m n eger i d a n P em er in t a h Da er a h . P in ja m a n d a la m n eger i d ila ku ka n terutam a untuk m engurangi ketergantungan terhadap pinjam an kom ersial luar negeri dan m endorong substitusi kom oditas industri dalam negeri.

Pin jam an luar n egeri m eliputi pen arikan pin jam an program , yaitu pin jam an luar n egeri dalam valuta asin g yan g dapat dikon versikan ke rupiah dan digun akan un tuk m em biayai kegiatan um um atau belanja pem erintah, dan pinjam an proyek yaitu pinjam an luar negeri yang penggunaannya sudah m elekat pada (earm ark dengan) kegiatan tertentu Pem erintah ya n g d ila ksa n a ka n oleh kem en t er ia n n ega r a / lem b a ga . Da la m r ea lisa si p en ca ir a n n ya , pin jam an pr ogr am akan d ilaku kan setelah per syar atan yan g ter tu an g d alam per jan jian pin jam an dipen uhi, m isaln ya dalam ben tuk policy m atrix atau trigger policy. Pada tahun 20 0 9 pin jam an program diren can akan bersum ber dari Asian Dev elop m en t Ban k (ADB),

W orld Ban k, J epang m elalui J BIC, dan Perancis m elalui Agen ce Fran çaise de Dév eloppem en t

(AFD). Seja k t a h u n 20 0 8 , W or ld Ba n k m em b er ika n p in ja m a n p r ogr a m ya n g b er sifa t pen ggan tian pembiayaan kegiatan (refinance), dimana persyaratan pencairan dari pinjaman program adalah telah dilaksanakannya suatu kegiatan tertentu yang telah disepakati sebagai prasyarat (trigger).

Pin jam an p r oyek selain d igu n akan u n t u k m em biayai kegiat an -kegiat an t er t en t u p ad a kem en ter ian n egar a/ lem baga, ju ga akan d igu n akan u n tu k p en er u san p in jam an kep ad a BUMN atau Pem erintah Daerah. Pinjam an proyek selain diperoleh dari lem baga keuangan m ultilateral m aupun bilateral (dian taran ya ADB, W orld Ban k, Islam ic Dev elopm en t Ban k (IDB), JBIC, Kreditan stalt fur W iederaufbau (KfW )) juga dapat diperoleh dari lem baga ke u a n ga n ko m e r s ia l. Dilih a t d a r i p e r s ya r a t a n n ya , p in ja m a n p r o ye k d a p a t b e r s ifa t

pan jan g. Pada ken yataan n ya, seirin g den gan perbaikan ratin g dan fun dam en tal ekon om i, In don esia akan m akin sulit un tuk m em peroleh pin jam an lun ak dari luar n egeri, terutam a yan g berasal dari lem baga pin jam an m ultilateral. Sejak tah un 20 0 8 In don esia tidak lagi d ap at m em p er oleh p in jam an d ar i W or ld Ba n k , Asia n Dev elop m en t Ba n k d an Isla m ic Dev elopm en t Ban k yang m em iliki term lun ak (con cession al), m engingat tingkat pendapatan perkapita In don esia dalam stan dard lem baga m ultilateral tersebut m asuk kategori n egara berpenghasilan m enengah. Sebagai konsekuensi terhadap kondisi ini, m aka pinjam an luar n egeri yan g dilakukan , harus dim an faatkan pada sektor dan kegiatan pem ban gun an yan g produktif dan in vestasi yan g m am pu m en doron g pertum buhan ekon om i.

6 .1.3 S tru ktu r Pe m bia ya a n N o n u ta n g

Struktur pem biayaan anggaran yang bersum ber dari nonutang pada tahun anggaran 20 0 9 diren can akan m elalui dua sum ber:

1. Perbankan dalam negeri, yang berasal dari setoran rekening dana investasi (RDI) dan pelunasan piutang negara yang ada pada Pertam ina sebesar Rp9,8 triliun.

2. Non perbankan dalam negeri yang berasal dari:

a. Pen erim aan privatisasi BUMN diren can akan sebesar Rp1,0 triliun ; b. Penjualan aset direncanakan sebesar Rp565,0 m iliar;

c. Dana investasi pem erintah dan restrukturisasi BUMN direncanakan sebesar negatif Rp13,1 triliun , yan g akan dialokasikan un tuk:

i. I n vest a si p em er in t a h sebesar Rp1,0 triliun ii. Penyertaan modal negara

dan restrukturisasi BUMN d ir en ca n a ka n seb esa r Rp11,1 triliun

iii. Dan a kon tin jen si un tuk P T P LN (P er ser o) d i-rencanakan sebesar Rp1,0 triliun.

Postur dari struktur pem biayaan nonutang untuk tahun anggaran 2009 disajikan pada Tabel VI.4.

6 .1.4 . S tru ktu r Pe m bia ya a n U ta n g

Struktur pembiayaan yang berasal dari utang pada tahun 20 0 9 direncanakan melalui:

1. Pembiayaan Utang Dalam Negeri, yang terdiri dari:

a . Penerbitan Surat Berharga Negara dalam negeri neto sebesar Rp58,3 triliun yang berasal dari penerbitan SBN yang terdiri dari Obligasi Negara, SPN dan Surat Berharga Syariah Negara (SBSN) di pasar dom estik;

b. Pen ar ikan pin jam an d alam n eger i, d alam RAPBN belu m d ir en can akan m en gin gat belum ada kegiatan yang akan dilaksanakan dalam tahun 20 0 9 m em enuhi syarat dan keten tuan un tuk dapat dibiayai den gan pin jam an dalam n egeri.

P e rk ira a n Re a lis a s i

Pe m b ia ya an N o n u tan g -10 ,2 -0 , 2 -10 ,2 -0 , 2 -1, 8 0 ,0

1. Pe rb an k an D alam N e ge ri -11,7 -0 , 3 -11,7 -0 , 2 9 , 8 0 , 2

a. Rekenin g Dan a In vestasi (RDI) 0 ,3 0 ,0 0 ,3 0 ,0 0 ,7 0 ,0 b. Pelu nasan Piutang Negara 0 ,0 0 ,0 0 ,0 0 ,0 9,1 0 ,2 c. Rekenin g Pemerin tah -12,0 -0 ,3 -12,0 -0 ,3 0 ,0 0 ,0

2 . N o n p e rb an k an D alam N e ge ri 1,5 0 ,0 1,5 0 ,0 -11,6 -0 , 2

a. Penjualan Aset 3,9 0 ,1 3,9 0 ,1 0 ,6 0 ,0

b. Privatisasi 0 ,5 0 ,0 0 ,5 0 ,0 1,0 0 ,0

c. Dana Investasi Pemerin tah dan

Restru kturisasi BUMN -2,8 -0 ,1 -2,8 -0 ,1 -13,1 0 ,2

Sum ber: Depar temen Keu angan

% P D B

Ta be l VI.4

Stru ktu r P e m bia ya a n N o n u ta n g RAPB N 2 0 0 9 ( tr iliu n r u p ia h)

U ra ia n

2 0 0 8 2 0 0 9

2. Pem biayaan Utang Luar Negeri, yang terdiri dari:

a . Pen erbitan Surat Berh arga Negara valuta asin g (valas) sebesar Rp36,4 triliun yan g berasal dari penerbitan SBN dan SBSN di pasar internasional;

b. Pen arikan pin jam an luar n egeri sebesar Rp46,0 triliun yan g berasal dari pen arikan pinjaman program sebesar Rp21,2 triliun dan pinjaman proyek sebesar Rp24,9 triliun; c. Pem bayaran cicilan pokok utang luar negeri sebesar Rp59,6 triliun.

Se ca r a n e t o p e m b ia ya a n ya n g bersum ber dari utang dalam tahun 20 0 9 direncanakan akan m encapai Rp8 1,1 triliun. Struktur pem biaya-an u t biaya-an g d isajikbiaya-an d alam Ta b e l

VI.5 . berikut.

Men gikuti keten tuan Pasal 7 ayat 2 U n d a n g- U n d a n g N o m o r 2 4 Tah un 20 0 2 ten tan g Sur at Utan g Negara, target pem biayaan m elalui Surat Berharga Negara (SBN) tiap t a h u n d is a jik a n d a la m ju m la h tam bah an n ilai bersih (n eto). H al in i ter u tam a d im aksu d kan u n tu k m em ber ikan kelelu asaan kep ad a

P e m e r in t a h a ga r d a p a t m e n e r b it ka n d a n / a t a u m e m b e li ke m b a li u t a n g b a ik u n t u k pengelolaan portofolio dan risiko m aupun untuk pengem bangan pasar serta m engakom odasi d in am ika yan g t er jad i d i p asar keu an gan . Secar a br u t o (g r oss) ber ap ap u n ju m lah n ya, Pem erin tah dapat m en erbitkan SBN sepan jan g jum lah n eto SBN yan g diterbitkan selam a tahun 20 0 9 tidak m elam paui jum lah m aksim al yan g telah m en dapatkan persetujuan DPR den gan tetap m em perh atikan tin gkat biaya dan risiko yan g terken dali. Persetujuan DPR tersebut hanya terbatas pada jum lah tam bahan nilai bersih penerbitan SBN tanpa m elihat r in cian ju m lah d an jen is in st r u m en u t an gn ya. H al in i salah sat u n ya ber t u ju an u n t u k m em berikan fleksibilitas bagi Pem erin tah dalam m en en tukan kom posisi jum lah dan jen is in strum en utan g yan g akan diterbitkan , den gan tetap m em perhatikan kon disi pasar. Pada akhir tahun Pem erintah akan m elaporkan dan m em pertanggungjawabkan pada DPR secara lebih terin ci hasil pen erbitan un tuk pem biayaan yan g telah dilakukan , term asuk kegiatan pen gelolaan portofolio utan g.

Pada m asa m endatang Pem erintah m em andang fleksibilitas pem biayaan yang disetujui oleh DP R t id a k h a n ya d ib er la ku ka n p a d a p em b ia ya a n SBN n et o, a ka n t et a p i h a l in i ju ga d ib er la ku ka n t er h a d a p t a m b a h a n n ila i b er sih p em b ia ya a n u t a n g seca r a keselu r u h a n m engingat pem biayaan m elalui utang yang sem akin dom inan. Untuk itu, diperlukan suatu t in gkat fleksibilit as d alam p en ggu n aan in st r u m en u t an g, baik su r at ber h ar ga m au p u n pin jam an , sepan jan g kebutuh an pem biayaan dapat dipen uh i pada biaya dan risiko yan g terkendali. Dengan dem ikian Pem erintah dapat m elakukan pem ilihan sum ber secara lebih tepat, dengan m em perhitungkan dan m em bandingkan efisiensi biaya dan m inim alisasi risiko s e h in gga p a d a a kh ir n ya p e n ge lo la a n u t a n g d a p a t d ila ku ka n s e ca r a o p t im a l d a la m m engakom odasi perkem bangan kondisi ekonom i m akro dan pasar keuangan yang dinam is.

J u m lah % PD B

Pe m b iaya an U ta n g ( n e to ) 8 1,1 1,5

1. U ta n g D a la m N e ge ri ( n e to ) : 5 8 ,3 1,1

a. Pen erbitan SBN Dalam Negeri neto 58 ,3 1,1

2 . U ta n g Lu a r N e ge ri ( n e to ) : 2 2 ,8 0 ,4

a. Pen erbitan SBN Lu ar Negeri 36,4 0 ,7

b. Pin jam an Lu ar Negeri (n eto) -13,6 -0 ,3

i. Pen arikan Pinjam an 46,0 0 ,9

- Pin jam an Program 21,2 0 ,4

- Pin jam an Proyek 24,9 0 ,5

ii. Pem bayaran Cicilan Pokok Utang Lu ar Negeri -59,6 -1,1

Su m ber: Departem en Keu angan

( triliu n r u p ia h )

U ra ian

RAPB N 2 0 0 9

Ta be l VI.5

6 .1.5 . Tre n Pe m bia ya a n An gga ra n

Dalam ku r u n waktu 20 0 4-20 0 8 p em biayaan d efisit m en u n ju kkan p ola yan g kon sisten dim ana pem biayan nonutang m enunjukkan pola yang m enurun bahkan negatif, sebaliknya p em b ia ya a n ya n g b er su m b er d a r i u t a n g (n et o) m en in gka t seca r a sign ifika n , b a h ka n pem biayaan m elalui penerbitan surat berharga neto jauh m elam paui kebutuhan pem biayaan defisit. H al in i m en un jukkan adan ya suatu kecen der un gan per geser an pola pem biayaan yang m engarah pada m arket fin an cin g. Tren perkem bangan pem biayaan defisit dapat dilihat pada Gra fik VI.7 berikut.

Pada tahun 20 0 4 pem biayaan nonutang (neto) m asih dapat m em enuhi seluruh kebutuhan p em biayaan d efisit . Dar i kebu t u h an u n t u k p em biayaan d efisit sebesar Rp 20 ,8 t r iliu n , pem biayaan dari n on utan g m en capai Rp42,0 triliun . In i berarti bah wa kebutuh an un tuk m em bayar kem bali utang (neto) dapat dipenuhi dari sum ber nonutang. Kondisi ini berubah p a d a t a h u n 2 0 0 5 d a n sela n ju t n ya , seir in g d en ga n m a kin b er ku r a n gn ya ju m la h a set restrukturisasi perban kan dan m akin ren dahn ya jum lah saldo reken in g pem erin tah yan g diakum ulasikan dari kelebih an dan a tun ai akh ir tah un an ggaran sebelum n ya yan g dapat d igu n akan sebagai su m ber p em biayaan . Sejak t ah u n 20 0 5, t er jad i p er geser an su m ber pem biayaan ke utan g, dim an a dari kebutuh an pem biayaan defisit sebesar Rp11,1 triliun , seluruhnya dipenuhi dari sum ber utang, bahkan sebagian dari sum ber utang, yaitu sebesar Rp1,2 triliun , digun akan un tuk m em en uhi kebutuhan pen geluaran pem biayaan n on utan g karena adanya kebutuhan untuk dana investasi dukungan infrastruktur. Dalam tahun 20 0 5 kebutuhan un tuk dukun gan in frastruktur m en capai Rp5,2 triliun . Pola in i terus berlan jut, bahkan dengan peningkatan yang cukup signifikan. Peningkatan ini ditunjukkan oleh jum lah utan g n eto yan g m en in gkat dari Rp12,3 triliun pada tah un 20 0 5 m en jadi Rp33,3 triliun pada tahun 20 0 7 dan m eningkat m enjadi Rp10 4,7 triliun atau lebih dari tiga kali lipat pada tahun 20 0 8 .

Gra fik VI.7

Pe rke m b a n ga n Pe m b ia ya a n D e fis it An gga ra n Ta h u n 2 0 0 4 - 2 0 0 8

6,9 22,6 36,0 57,8 91,6 117,8 (10 ,3) (26,6) (23,9) (16,7) 42,0 20 ,0 (28,1) (13,1) (1,2) 15,6 (1,6) (10 ,2) 1,1 0 ,5 1,3 1,7 0 ,9 2,1 -40 -30 -20 -10 0 10 20 30 40 50 60 70 80 90 10 0 110 120

20 0 4 20 05 20 0 6* 200 7** 200 8*** 20 08****

( T r il iu n R p ) -2,0 -1,5 -1,0 -0 ,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 5,5 6,0 ( % P D B )

SBN - n eto Pinjam an LN - n eto Non utan g - n eto Defisit APBN, % th d. PDB (RH S)

Tam bah an Utan g - n eto, % thd. PDB (RH S)

Su m b e r: D e pa rte m e n Ke u a n g a n

Ca ta ta n :

Di dalam pem biayaan u tan g sen dir i ter dapat pola yan g kon sisten , dim an a u tan g dalam ben tuk pin jam an (n on m arket debt) m en un jukkan pola n egatif atau m en urun . Sem en tara utang yang berasal dari surat berharga (m arket debt) terus m eningkat dan m enjadi sum ber un tuk pem bayaran kem bali (refin an cin g) pin jam an dan pem en uhan kebutuhan defisit.

Di sisi sum ber penerbitan SBN, pada tahun 20 0 4 sam pai dengan tahun 20 0 5 penerbitan di pasar valuta asing m asih relatif m em ainkan peran yang besar dibanding penerbitan (neto) di pasar dom estik. Baru m ulai tahun 20 0 6, penerbitan neto di pasar dom estik m enunjukkan pen in gkatan yan g berarti. Sebagai gam baran , kebutuhan pem biayaan surat berharga n eto tahun 20 0 4 dan 20 0 5 m asin g-m asin g m en capai Rp6,9 triliun dan Rp22,6 triliun , dim an a dalam dua tahun tersebut seluruh surat berharga yang jatuh tem po adalah surat berharga di pasar dom estik, sem en tara pen erbitan di pasar in tern asion al pada tah un 20 0 4-20 0 5, m asing-m asing m encapai Rp9,0 triliun dan Rp24,5 triliun. Penerbitan di pasar internasional yang lebih tinggi ini dilakukan karena daya serap di pasar dom estik m asih sangat terbatas. H al in i m en gin gat perban kan yan g secara alam iah m erupakan pem egan g surat berharga pada saat itu, lebih banyak m elakukan pelepasan kepem ilikan (penjualan) dan adanya krisis likuiditas di pasar dom estik sebagai akibat dari terjadinya krisis di industri reksadana. Pada tahun-tahun selanjutnya terjadi pergeseran, dim ana penerbitan neto di pasar dom estik jauh m elam paui penerbitan di pasar valuta asing. Kondisi ini selain didukung oleh likuiditas di pasar dom estik, juga didukun g oleh partisipasi in vestor asin g un tuk berin vestasi di SBN rupiah dan m un culn ya tipe in vestor baru yaitu in vestor ritel di pasar dom estik. Adan ya pergeseran sebagaim an a diilustrasikan di atas m en un jukkan bahwa daya serap pasar dan dinam ika pasar m erupakan faktor yang m enjadi pertim bangan dalam m enentukan strategi pem biayaan m elalui utan g. Di sam pin g itu ter dapat faktor lain yan g tetap diper h atikan dalam pen en tuan strategi seperti pem en uhan kebutuhan pem biayaan pada biaya m in im al dan risiko yang dapat ditolerir dan pencapaian struktur portofolio utang yang optim al dalam jan gka pan jan g.

Dalam pin jam an luar n egeri (n on m ark et debt) juga terjadi kecen derun gan pen in gkatan pada pin jam an pr ogr am . Pada tah un 20 0 4, jum lah pin jam an pr ogr am yan g ditar ik dan digunakan sebagai sum ber pem biayaan m encapai Rp5,1 triliun (ekuivalen dengan USD40 0 juta). J um lah tersebut m eningkat lebih dari dua kali lipat m enjadi Rp12,3 triliun (ekuivalen dengan USD993 juta) dan Rp13,6 triliun (ekuivalen dengan USD1.30 0 juta) selam a tahun 20 0 5-20 0 6. Pada tahun 20 0 8 diperkirakan jum lah pin jam an program yan g dapat ditarik m en capai USD2,750 juta, jum lah in i m erupakan jum lah tertin ggi yan g pern ah dilakukan sam pai saat ini.

6 .1.6 . Im p lika s i Pe m bia ya a n te rh a d a p Ke s in a m bu n ga n Fis ka l

Pem biayaan yan g bersum ber dari n on utan g bukan lah sum ber pem biayaan yan g bersifat perm anen yang dalam jangka panjang dapat terus m enerus digunakan, m engingat sum ber pem biayaan tersebut m em iliki batas. Sem entara sum ber pem biayaan yang berasal dari utang, m erupakan sum ber yan g dapat terus m en erus dim an faatkan , n am un den gan kom pen sasi tertentu dalam bentuk biaya dan risiko yang dihadapi.

Kecen d er u n ga n p en in gka t a n su m b er p em b ia ya a n d a r i u t a n g ya n g m a kin b esa r a ka n m em bawa konsekuensi langsung pada pengelolaan fiskal Pem erintah. Konsekuensi tersebut an tara lain :

pertam a, adanya kebutuhan yang m akin besar terhadap alokasi belanja untuk pem bayaran

bu n ga atas u tan g. Secar a n om in al d ar i waktu ke waktu ju m lah biaya u tan g yan g h ar u s dibayarkan terus m enunjukan adanya peningkatan. Dalam tahun 20 0 4 jum lah bunga yang harus dibayarkan m encapai Rp62,5 triliun. J um lah tersebut m eningkat tajam m enjadi Rp79,1 triliun pada tahun 20 0 6, dan berlanjut sehingga dalam tahun 20 0 8 diperkirakan m encapai Rp94,8 triliun (APBN-P 20 0 8 ). Agar pen in gkatan biaya utan g tersebut tidak m en guran gi per an fiskal sebagai katalisator , m aka secar a r elatif biaya ter sebu t h ar u s m en u n ju kkan penurunan. Penurunan tersebut dapat ditunjukkan dari rasio pem bayaran bunga terhadap penerim aan negara, atau rasio pem bayaran bunga terhadap belanja negara. Rasio tersebut h a r u s t er u s d iu p a ya ka n u n t u k m en u r u n . P en u r u n a n r a sio b ela n ja b u n ga ya n g ju ga diim ban gi den gan pen urun an rasio belan ja m en gikat lain n ya (n on d iscretion ary) seperti subsidi dan belanja rutin operasional, akan m em berikan ruang yang cukup bagi Pem erintah untuk adanya kontribusi fiskal terhadap pem enuhan investasi publik yang m akin besar dan diharapkan dapat m en jadi stim ulus bagi pertum buhan ekon om i;

kedua, m en gin gat m akin besarn ya peran utan g terutam a yan g bersum ber dari pasar, dan m akin m en u r u n n ya tin gkat kelu n akan (con cession a lity) pin jam an yan g ber su m ber dar i lem baga m ultilateral dan bilateral, m aka APBN dan pengelolaan fiskal cukup rentan terhadap din am ika pasar . Beber apa var iabel yan g dapat m em pen gar u h i kin er ja fiskal an tar a lain adalah nilai tukar, tingkat bunga baik dom estik m aupun internasional, inflasi dan ekspektasi terhadap inflasi, serta likuiditas dan sentim en pasar. Pergerakan variabel-variabel tersebut akan dapat m em berikan tekanan pada fiskal baik pada biaya yang harus ditanggung apabila tingkat bunga m eningkat, pelem ahan nilai tukar dari m ata uang pinjam an yang outstan din g, dan ken aikan in flasi yan g m en doron g ken aikan suku bun ga. Ekspektasi terh adap in flasi, yang walaupun belum terjadi, dapat m em berikan tekanan yang besar pada fiskal terutam a karen a ekspektasi in flasi dapat m en doron g m en in gkatn ya kurva im bal hasil (y ield curv e) yan g akan m en gakibatkan terjadin ya p rice-in yan g ditun jukkan oleh pen in gkatan bun ga terhadap pin jam an / pen erbitan baru SBN;

k eem pat, biaya utan g yan g m en in gkat dan h arus dibayar tepat pada waktun ya, in teraksi pasar yang cukup intens karena tuntutan kebutuhan pem biayaan sehingga penerbitan harus dilakukan sedem ikian rupa agar dapat m em enuhi kebutuhan dim aksud dan pada saat yang sam a harus m enjaga keseim bangan ketersediaan SBN di pasar term asuk untuk dilakukannya

refin an cin g utang, m em beri konsekuensi diperlukannya pengelolaan kas yang m akin baik. Kehan dalan proyeksi arus kas, optim alisasi biaya pen gelolaan kas (opportun ity cost) juga m erupakan faktor yang m enentukan kontribusi pem biayaan terhadap kesinam bungan fiskal.

Selu r u h h a l t er s eb u t m en ja d i p er t im b a n ga n P em er in t a h u n t u k m en ja ga t er ja d in ya k e s in a m b u n ga n fis k a l d a la m p e m e n u h a n k e b u t u h a n p e m b ia ya a n . Da la m operasion alisasin ya, diperlukan pen gelolaan utan g dan pen gelolaan kas yan g efisien , yan g ter koor din asi den gan baik yan g m am pu m en jam in keter sediaan kebutuh an pem biayaan secara tepat waktu, den gan biaya yan g m in im al.

Dom in an n ya peran pem biayaan utan g m elalui SBN m em erlukan pen gelolaan utan g yan g m em adai dan diim ban gi den gan upaya pen gem ban gan kapasitas pasar SBN yan g optim al. Apabila hal tersebut tidak dilakukan m aka penggunaan utang sebagai sum ber pem biayaan yan g sem akin besar akan ber akibat, an tar a lain , pad a: (i) ter jad in ya cr ow d in g -ou t bila kapasitas per m in taan (d em a n d) pasar m od al d om estik belu m m am pu u n tu k m en yer ap selu r u h p en a wa r a n (su p p ly) SBN b a ik u n t u k t a m b a h a n p em b ia ya a n m a u p u n u n t u k kebutuhan refin an cin g utang yang jatuh tem po. H al ini dapat m enyebabkan kenaikan biaya utang (im bal hasil/y ield) atau penurunan harga pasar SBN. Bagi korporasi, tingginya supply

SBN dan kenaikan im bal hasil SBN berdam pak pada m eningkatnya kesulitan dalam m encari sum ber pem biayaan dari pasar m odal dan m eningkatnya im bal hasil yang dim inta investor obligasi korporasi, karen a SBN m en jadi referen si pem ben tukan h arga obligasi korporasi terutam a yan g m em iliki perin gkat kredit lebih ren dah dari SBN; (ii) pasar SBN m en jadi ren tan terh adap terjadin ya pem balikan m odal bila terjadi turbulen si di pasar keuan gan . Keter bu kaan p asar m od al In d on esia d i satu sisi m em ber ikan keu n tu n gan kar en a akan m enciptakan likuiditas dan kom petisi, serta m enunjukkan tingkat kepercayaan investor pada In don esia. Nam un dalam kon disi pasar yan g kuran g stabil, in vestor asin g yan g m em iliki kem am puan lebih luas dalam m em baca situasi pasar, dan kem am puan untuk m em indahkan ser t a m en gu b a h p en em p a t a n p or t ofolio, a ka n leb ih m u d a h m ela ku ka n p em b a lika n (rev ersal). Pem balikan in i apabila belum didukun g oleh basis in vestor dalam n egeri yan g kuat akan berakibat pada penurunan kinerja pasar obligasi. Sam pai dengan akhir sem ester I 20 0 8 jum lah investasi yang dilakukan oleh investor asing pada SBN m encapai lebih dari Rp94 triliun atau 18 ,0 persen dari total SBN yang dapat diperdagangkan; dan (iii) apabila terjadi pen in gkatan supply, dan pasar tidak m am pu lagi un tuk m en g-absorbsi atau pasar m em inta prem i yang lebih besar, dapat m endorong m unculnya persepsi publik yang negatif t er h a d a p ka p a sit a s P em er in t a h u n t u k m em b a ya r u t a n g, ya n g a ka n t er cer m in d a la m

sov ereign credit ratin g RI.

6 . 2 . Stra te gi Pe n ge lo la a n U ta n g

( i) m e n ja m in t e r p e n u h in ya ke b u t u h a n p e m b ia ya a n s e ca r a e fis ie n d a n m e n d u ku n g kesin am bu n gan fiskal; (ii) m en jaga agar p en gelolaan d ilaku kan secar a efekt if, efisien , transparan dan akuntabel sehingga dapat m enjaga prinsip kehati-hatian dalam pengelolaan utan g terutam a un tuk m