BAB III

KERANGKA KONSEPTUAL

Bagi sebuah Bank tidaklah cukup memberikan jasa-jasa keuangan saja, tetapi cara dan mutu pemberian jasa-jasa itu adalah penting. Bank harus beroperasi secara sehat, sehingga kepentingan semua pihak terjaga dan kelanjutan hidup bank terjamin. Hal ini hanya dapat dicapai dengan kebijaksanaan dan praktek-praktek yang pandangan jauh ke depan.

Salah satu strategi unggulan yang dianggap tepat oleh Bank CIMB Niaga untuk memasarkan produk fasilitas pinjamannya dengan menggunakan analisis SWOT yaitu bagaimana perusahaan melihat keunggulan dan kelemahan yang dimiliki produk fasilitas pinjaman akibat pengaruh dari dalam perusahaan, dan bagaimana perusahaan melihat peluang dan ancaman dari lingkungan luar yang perlu diketahui untuk menyusun strategi lain yang lebih baik, sehingga pada gilirannya Bank CIMB Niaga Cabang Medan Bukit Barisan dapat tetap eksis. Sehingga seluruh perubahan yang terjadi tidak berubah menjadi rintangan atau ancaman, tetapi malah menjadi peluang untuk mengembangkan usaha dan memperoleh keuntungan besar.

Kerangka konseptual disusun untuk memberikan gambaran atas fenomena yang terjadi pada latar belakang masalah yang muncul sehingga apa yang diharapkan dari penelitian ini dapat dicapai.

Berdasarkan latar belakang dan kerangka teoritis yang ada, maka konsep penelitian yang digunakan untuk mengkaji dan membahas permasalahan yang dihadapi adalah sebagai berikut:

1. TAHAP I

Mengevaluasi faktor internal yang dimiliki dan faktor eksternal yang mempengaruhi pertumbuhan Debitur pada small medium enterprise bank CIMB Niaga cabang Medan Bukit Barisan

2. TAHAP II

3. TAHAP III

Melakukan studi pengembangan untuk membuat kebijakan perusahaan yang tepat pada bagian small medium enterprise bank CIMB Niaga cabang Medan Bukit Barisan untuk meningkatkan pertumbuhan jumlah Debitur.

BANK LAIN

Kondisi CIMB Niaga

Kondisi Debitur/ Calon Debitur

KebijakanPeningkatan Jumlah

Internal

Eksternal

Debitur Bank CIMB Niaga

- Kelemahan

- Peluang

- Kekuatan

- Ancaman

BANK CIMB NIAGA

Analisis SWOT

BAB IV

METODOLOGI PENELITIAN

4.1Metode Penelitian

Metode penelitian merupakan penyaluran rasa ingin tahu manusia terhadap sesuatu masalah dengan perlakuan tertentu seperti memeriksa, mengusut, menelaah, dan mempelajari secara cermat dan sungguh-sungguh, dari hasil penelitian diperoleh s jawaban untuk pengembangan ilmu pengetahuan, dan sebagainya (Hasan: 2004).

Jenis penelitian yang digunakan dalam penelitian ini adalah metode kualitatif yang bersifat deskriptif, dimana data yang dikumpulkan berbentuk kata – kata, gambaran dan bukan angka – angka . Kalaupun ada angka – angka, sifatnya hanya sebagai penunjang. Dari data – data yang dikumpulkan diharapkan dapat melakukan pendekatan penelitian melalui studi kasus terhadap pertumbuhan jumlah Debitur di Bank CIMB NIaga Cabang Medan Bukit Barisan.

Metode kualitatif dalam penelitian kebijakan ini dilakukan dengan menempuh langkah – langkah sebagai berikut:

a. Merumuskan masalah sebagai focus studi penelitian kebijakan b. Mengumpulkan data pemasaran

c. Menganalisis data d. Merumuskan hasil studi

e. Menyusun rekomendasi untuk pembuatan kebijakan

4.2Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Bank CIMB NIaga Cabang Medan Bukit Barisan yang terletak di Jl. Pos No. 7 Medan. Waktu penelitian selama 3 bulan dengan jadwal kegiatan sesuai table berikut:

4.3Data yang dibutuhkan

a. Data primer, diperoleh dari wawancara (interview) kepada nasabah yang menjadi responden.

4.4 Pengumpulan Data

Pengumpulan data dilakukan dengan cara sebagai berikut :

a. Studi literature dari data sekunder mengenai keberadaan sarana & prasarana yang dimiliki SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan. b. Wawancara langsung atau kunjungan kepada Debitur SME PT. Bank CIMB

Niaga Cabang Medan Bukit Barisan.

c. Wawancara langsung kepada Branch Manager SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan alasan dianggap memiliki pengetahuan dan wewenang mengenai data-data yang terkait dengan penelitian ini.

4.5 Responden

Responden dalam penelitian ini adalah Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan sebanyak 30 orang, serta Branch Manager SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan alasan dianggap memiliki pengetahuan dan wewenang mengenai data-data yang terkait dengan penelitian ini.

4.6 Analisis Data

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1 Sejarah Singkat Perusahaan

PT. Bank CIMB Niaga Tbk atau yang lebih dikenal dengan CIMB Niaga adalah sebuah Bank yang berdiri sejak tahun 1955. Saat ini CIMB Niaga meruapakan Bank terbesar keempat di Indonesia dilihat dari sisi asset, dan diakui prestasi dan keunggulannya di bidang pelayanan nasabah dan pengembangan management. Saat ini mayoritas saham Bank CIMB Niaga dimiliki oleh CIMB Group.

CIMB Niaga pertama kali didirikan pada tanggal 26 September 1955 sebagai Bank Swasta nasional dengan nama Bank Niaga. Setelah terbentuk, membangun nilai – nilai inti dan profesionalisme karyawan menjadi perhatian utama Bank. Pada tahun 1969, ketika sector swasta di Indonesia dilanda krisis, Bank Niaga mampu bertahan dan berhak memperoleh jaminan dari Bank Indonesia. Bank Niaga kemudian merevisi rencana usahanya pada tahun 1974, dan berganti menjadi bank umum agar dapat memenuhi kebutuhan nasabah.

Pada tahun 1976 Bank Niaga meluncurkan program kredit profesional, yaitu pinjaman bagi para profesional seperti ahli tehnik, dokter dan sebagainya. Selanjutnya, pada tahun 1981-1982 , Bank Niaga menjadi Bank pertama di Indonesia yang menerapkan system perbankan jaringan (online) dan system jaringan kantor cabang. Langkah berikut yang ditempuh Bank Niaga adalah membentuk jaringan unit usaha penukaran valuta asing resmi di sejumlah kantor Cabang pada tahun 1985 beserta program produk baru. Pada tahun 1987, Bank Niaga membedakan dirinya dari persaingan di pasar domestic dengan menjadi Bank pertama yang menawarkan nasabahnya layanan perbankan melalui mesin ATM (Anjungan Tunai Mandiri) di Indonesia.

Pada juni 1989 merupakan tahun Bank Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan terbuka. Saham yang ditawarkan laris dibeli, dan saham yang dipesan mencapai empat kali lipat dibanding jumlah saham yang diterbitkan (20,9 juta saham)

Bank Niaga mulai menyediakan layanan bagi nasabah kelas menengah atas pad tahun 1998, hal ini bertujuan guna memperbesar jumlah nasabah.

Commerce Asset Holding Berhard (CAHB) yang sekarang dikenal luas sebagai CIMB Group Holding Berhad, mengakuisisi saham Bank Niaga pada tahun 2002, tahun 2007 seluruh kepemilikan saham berpindah ke CIMB Group sebagai bagian dari reorganisasi internal untuk menkonsolidasikan kegiatan seluruh anak perusahaan CIMB Group. Pada bulan mei 2008, Bank Niaga resmi berubah nama menjadi Bank CIMB Niaga. Dalam rangka memenuhi kebijakan Single Presence Policy (SPP) yang ditetapkan oleh Bank Indonesia, Khazanah Nasional Berhad sebagai pemilik saham mayoritas Lippo Bank dan juga saham pengendali Bank Niaga (melalui CIMB Group) melakukan penggabungan (merger) kedua Bank tersebut secara resmi pada tanggal 1 november 2008 yang diikuti dengan pengenalan logo kepada masyarakat luar.

Bergabungnya Lippo Bank kedalam Bank CIMB Niaga merupakan sebuah lompatan besar di sector perbankan asia tenggara. Bank CIMB Niaga kini menawarkan nasabahnya layanan perbankan yang komprehensif di Indonesia dengan menggabungkan kekuatan di bidang perbankan Ritel, UKM, dan korporat serta layanan transaksi pembayaran. Penggabungan ini menjadikan Bank CIMB Niaga menjadi Bank terbesar ke 5 dari sisi asset, pendanaan, kredit & luasnya jaringan Cabang. Dengan komitmennya pada integritas, ketekunan untuk menempatkan perhatian utama kepada nasabah dan semangat untuk terus unggul, Bank CIMB Niaga akan terus memanfaatkan seluruh daya yang dimilikinya untuk menciptakan sinergi dari penggabungan ini.

5.2 Visi, Nilai Budaya & Filosofi Perusahaan

5.2.1. Visi Perusahaan

Menjadi Bank terpercaya di Indonesia, bagian dari jaringan universal banking terkemuka di Asia Tenggara yang memahami kebutuhan Nasabah, menyediakan solusi keuangan yang tepat dan komprehensif, serta menjalin hubungan yang berkelanjutan.

5.2.2. Nilai Perusahaan

a. Integrity is everything.

Berpegang teguh dalam kebenaran dengan menerapkan panduan prilaku berikut: 1) Berprilaku dengan standard integritas yang tinggi

4) Membangun kepercayaan tanpa ada motif yang disembunyikan 5) Berani mengakui kesalahan & kekurangannya

b. Put The Custumer First

Selalu mencari cara dalam memberikan pelayanan terbaik kepada Nasabah, tanpa mengorbankan citra perusahaan dengan menerapkan panduan prilaku berikut: 1) Mengetahui kebutuhan nasabah

2) Memberikan pelayanan dengan mengutamakan kualitas terbaik 3) Menindak lanjuti dan menyelesaikan masalah secara tuntas

4) Selalu berusaha memberikan ide–ide kreatif untuk memenuhi kebutuhan nasabah

c. Passion for excellent.

Bertindak dengan menjunjung tinggi standard dan etika tertinggi profesi dengan menerapkan panduan prilaku berikut:

1) Memimpin dengan member contoh 2) Selalu belajar dan memperbarui diri

3) Mau menerima jika sesuatu tidak berjalan sebagaimana mestinya dan berani untuk memperbaikinya

4) Memiliki rasa tanggung jawab

5.2.3. Filosofi Perusahaan

Cimb Niaga sebagai suatu perusahaan perbankan yang berkiblat pada CIMB Group berpendapat bahwasanya keberhasilan perusahaan di masa lalu, kini dan yang akan dating dilandasi oleh keyakinan CIMB Niaga dalam menyediakan layanan berkualitas tingg, pengelolaan resiko dan sumber daya keuangan yang tepat, pemanfaatan teknologi tepat guna, serta yang paling utama bertumpu pada dedikasi para karyawan yang senantiasa menjunjung tinggi integritas & prestasi dalam bekerja maupun berusaha seperti yang tertuang pada filosofi CIMB Niaga berikut:

1) Orientasi kepada nasabah

2) Etika dan moral sebagai landasan kerja

3) Manajemen dan karyawan sebagai asset utama perusahaan

5.3. Target Market Kredit PT Bank CIMB Niaga

Target market merupakan identifikasi bidang usaha yang potensial (attractive) bagi business unit, sekaligus merupakan penentuan prioritas, arah dan strategi untuk mencapai tujuan sesuai dengan business plan. Dengan tersedianya target market, maka arah Business Unit akan lebih jelas kesektor/industri/bidang usaha/prospektif

account mana yang akan dibiayai sehingga dapat menggunakan sumber daya internal secara optimal dalam pelaksanaan pengembanganusahanya, sehingga tujuan perusahaan dapat tercapai dengan baik.

Tujuan dilakukan analisa target market adalah :

1) Menjaga perkembangan dan pertumbuhan risk asset di business unit yang lebih terarah dan konsisten sesuai dengan kemampuan

2) Mengendalikan dan mendorong pertumbuhan perkreditan business unit sesuai dengan arah yang telah ditetapkan oleh manajemen dengan memperhatikan potensi pasar yang ada

3) Menjaga keseimbangan portofolio kredit sehingga menjamin penyebaran resiko (spreading risk)

4) Mengidentifikasikan kredit yang harus dihindari (not attractive) dan perlu dikeluarkan dalam portfolio kredit (phase out account list)

Dalam penetapan target market, maka Business Unit perlu memperhatikan sejumlah hal dibawah ini :

1. Arah pengembangan yang dituju Bank CIMB Niaga, seperti :

a) Memilih perusahaan-perusahaan terkemuka pada industri yang ada, skala nasional ataupun regional.

b) Menghindari industri yang telah jenuh/menurun kecuali untuk pembiayaan

existingcompany yang kuat struktur financialnya.

c) Menghindari konsentrasi yang terlalu besar pada satu jenis industri tertentu. d) Menghindari industri berisiko tinggi.

e) Menghindari political risk business.

2. Pemilihan potential / attractive list industry yang berisikan daftar industri potensial bagi Bank CIMB Niaga yang menjadi prioritas sasaran dalam pengembangan usahanya sebagai hasil dari analisa secara makro dan mikro serta menjadi komitmen bersama dari seluruh jajaran Business Unit. Adapun kriteria dalam memilih potential / attractive industry list sebagai berikut :

b) Potensi wilayah setempat memungkinkan berkembangnya industri tersebut. c) Produknya mempunyai nilai tambah yang tinggi dan pasar yang jelas. d) Konsentrasi dalam portfolio by industry masih dapat ditingkatkan.

e) Past performance industri tersebut di Bank CIMB Niaga cukup baik (Non Performing Loan - NPL rendah).

f) Pengalaman, pengetahuan dan personil yang ada dapat mendukung analisa risiko, mengelola dan monitoring atas industri yang dipilih tersebut.

3. Penetapan daftar unattractive industry yang merupakan daftar industri yang memerlukan perhatian khusus karena tingginya faktor resiko yang diidentifikasi oleh manajemen (baik di wilayah maupun di Kantor Pusat) sehingga perlu segera diantisipasi oleh Business Unit. Daftar ini merupakan warning system untuk melakukan seleksi dan evaluasi kembali atas existing account pada industri yang bersangkutan. Adapun kriteria dalam memilih unattractive industry list sebagai berikut :

a) Industri pada tahap matured/jenuh.

b)Tingkat kompetisi sangat tinggi, terdapat kondisi oversupply yang belum diimbangi kemapanan dan keandalan produk tersebut di pasaran ekspor. c) Memerlukan pengetahuan dan keahlian sangat khusus yang belum dimiliki

oleh personil Bank CIMB Niaga.

d)Peraturan pemerintah tidak menunjang pengembangan industri tersebut. e) Past performance untuk classified account terhadap industri sejenis sangat

tinggi.

5.4. Normal Credit Process

Normal Credit Process terdiri dari 5 proses utama, yaitu : a. Origination process

b. Evaluation process

c. Approval process

d. Disbursement process

e. Maintenance process

5.4.1. Origination Process

b) Lakukan proses inisiasi dengan melakukan kunjungan kepada debitur sesuai prosedur ”Pembuatan Laporan Kunjungan” dan kumpulkan informasi debitur sesuai prosedur ”Formulir Informasi Pokok - FIP”.

c) Lakukan pembuatan aplikasi kredit dengan mengacu kepada prosedur ”Pembuatan Nota Aplikasi Kredit”.

5.4.2. Evaluation Process

a) Lakukan evaluasi kredit berdasarkan data dan informasi yang diterima dari debitur.

b) Lakukan pendalaman terkait dengan kondisi debitur dan usaha debitur serta transaksi / fasilitas yang diusulkan.

c) Lakukan analisa kuantitatif, antara lain analisa terhadap kondisi keuangan debitur.

d) Lakukan analisa kualitatif dengan mengacu kepada prosedur “Pelaksanaan Credit Checking”, prosedur “Batas Maksimum Pemberian Kredit (BMPK)”, dan prosedur ”Pemberian Kredit Untuk Debitur Institusional”.

e) Lakukan analisa agunan dengan mengacu kepada prosedur ”Penilaian dan Pemeriksaan Agunan”.

f) Pastikan apakah calon debitur memiliki keterkaitan dengan existing debitur Bank CIMB Niaga, apabila terdapat keterkaitan maka harus dilakukan pengelompokkan debitur.

g) Lakukan konsolidasi (pengelompokkan / grouping debitur) dengan mengacu kepada prosedur ”Pemberian Kredit Untuk Debitur Institusional”.

h) Lengkapi dan tuangkan hasil evaluasi kredit pada aplikasi kredit.

i) Lakukan perhitungan proyeksi keuntungan sesuai prosedur ”Analisa Rentabilitas (Account Profitability Report – APR / Return on Risk Asset – RoRA )”.

j) Lakukan penyusunan credit file dengan mengacu kepada prosedur ”Penyusunan Credit File”.

5.4.3. Approval Process

b) Pastikan bahwa kredit yang diberikan dapat dipertanggung jawabkan kualitasnya dengan baik.

c) Ajukan persetujuan kredit kepada komite kredit area / group sesuai limit kewenangannya. Pada proses ini juga dilakukan proses review proposal oleh komite kredit area / group sebagai bagian dari mekanisme control yang baik. d) Mintakan review kepada Credit Reviewer yang disertai dengan kelengkapan

aplikasi kredit beserta credit file.

e) Terima hasil review dari Credit Reviewer dan lengkapi persyaratan tambahan dari Credit Reviewer.

f) Ajukan permohonan persetujuan kredit kepada komite kredit sesuai limit kewenangannya.

g) Setelah aplikasi / proposal kredit disetujui, lakukan pembuatan offering letter. h) Pastikan offering letter ditandatangani oleh pihak yang berwenang, yaitu

Account Officer (AO) dan Business Manager / Pejabat yang ditunjuk. i) Sampaikan offering letter kepada nasabah.

5.4.3. Disbursement Process

a) Serahkan Nota Aplikasi Kredit (NAK), Credit Review Memorandum (CRM), dokumen persetujuan kredit dan legal file (yang berisi dokumen – dokumen hukum) kepada bagian Legal.

b) Terima hasil review legal, dokumen Perjanjian Kredit (PK) dan Pengikatan Agunan dari bagian Legal.

c) Bila terdapat penyimpangan, mintakan tindak lanjut perbaikan kepada calon debitur.

d) Serahkan aplikasi kredit yang telah mendapatkan persetujuan, credit file dan dokumen lainnya ke bagian Credit Administration untuk di-review.

e) Terima hasil review dari bagian Credit Administration.

f) Bila terdapat dokumen / persyaratan kredit yang belum lengkap, lengkapi dokumen / persyaratan kredit dan mintakan tindak lanjut perbaikan kepada calon debitur.

g) Terima PK dan Pengikatan Agunan dari bagian Legal.

i) Serahkan credit file dan dokumen lainnya ke bagian Credit Administration

untuk proses pembukuan dan pencairan pinjaman. j) Monitor pencairan pinjaman.

5.4.5. Maintenance Process (termasuk perpanjangan fasilitas)

a) Lakukan account maintenance dengan melakukan kunjungan secara berkala. b) Lakukan penyesuaian kualitas kredit sesuai dengan kinerja usaha, prospek

usaha dan kemampuan membayar debitur. c) Lakukan annual review.

d) Terima permohonan perpanjangan fasilitas pinjaman dari debitur. e) Periksa keabsahan, kebenaran dan kelengkapan dokumen debitur. f) Evaluasi permohonan kredit debitur.

g) Lakukan kembali proses pengajuan usulan kredit sesuai butir 5.4.1 di atas.

5.4. Struktur Organisasi Perusahaan SME PT. Bank CIMB Niaga Medan Bukit

Barisan

Struktur organisasi dan manajemen perusahaan merupakan elemen penting yang sangat menentukan dalam menjalankan aktivitas perusahaan untuk mencapai tujuan dasar kerjasama yang mempunyai bentuk atau susunan yang jelas dalam tiap-tiap tugasnya serta untuk menegaskan hubungan antara satu sama lain.

Adapun bentuk struktur organisasi SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan adalah sesuai skema berikut:

Direktur

---Direktur SME ---Credit Committee

Head Of SME ---Sumatera Credit Area Head

Sumatera Area Manager ---Sumatera Credit Review Division Head ---Sumatera Legal & Litigation ---Credit Administrasi Sumatera

Branch Manager ---Reviewer Credit SME

Account Officer

Asistent Account Officer

BAB VI

HASIL DAN PEMBAHASAN

6.1 Kebijakan Pemberian Fasilitas Kredit

Seleksi dalam pemberian kredit adalah suatu keputusan atau kebijakan perusahaan dalam memberikan kredit kepada Debiturnya dengan berbagai pertimbangan yang sudah diyakini dengan jumlah dan waktu yang disepakati.Sebelum dilakukan pemberian fasilitas kredit, pihak analys kredit SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan terlebih dahulu melakukan identifikasi dan evaluasi terhadap suatu potensi risiko kredit dan juga memberikan suatu mitigasi yang disampaikan kepada unit bisnis sebagai dasar dalam membuat suatu keputusan.

Aspek-aspek yang dievaluasi seperti yang telah disebut dalam Bab III, telah mencerminkan unsur 5C yaitu Character, Capacity, Capital, Condition of Economic dan Collateral. Potensi risiko dan mitigasi yang disampaikan oleh analys pada umumnya berasal dari data yang tertera dalam pengusulan kredit oleh unit bisnis, karena dalam prakteknya, analys tidak wajib melakukan kunjungan ke lokasi dan verifikasi ke perusahaan debitur. Dalam hal ini tanggung jawab data yang disampaikan, ada pada unit bisnis.

Potensi risiko dan mitigasi umumnya telah mengakomodir kepentingan Bank, Hal ini dilakukan untuk menghindari hal yang dapat merugikan bagi Bank dikemudian hari seperti kredit macet dan tidak mampu bayar yang disebabkan beberapa hal antara lain sebagai berikut:

1. Karakter dari debitor yang notabene kurang baik dan menunjukkan tidak kooperatif.

2. Perpecahan dari pengurus/ pemilik perusahaan yang berdampak pada pembagian aset perusahaan, dan polemik hukum antar pengurus.

3. Dampak dari kondisi ekonomi tidak stabil, dijadikan alasan tidak mampu bayar oleh Debitur.

7. Jaminan / collateral yang diserahkan umumnya kurang marketable, sehingga nilai transaksi dibawah maksimum kredit, walaupun secara perhitungan ratio di intrnal Bank telah mencukupi/ memenuhi ketentuan.

8. Penetapan skema kredit yang kurang tepat.

9. Dampak negatif terhadap regulasi ekonomi global.

Fungsi SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan sebagai Bank Umum yang bertujuan untuk mendapatkan profit yang setinggi-tingginya, juga sudah menerapkan prinsip 7P. Investasi yang dilaksanakan dalam bentuk penyaluran kredit, harus dikalkulasi secara matang, agar pokok dan bunga dapat dibayar oleh Debitur. Identifikasi penilaian terhadap karakter, kapasitas manajemen dan usaha, serta permodalan yang dimiliki sangat penting dalam penyaluran kredit, agar kredit yang disalurkan digunakan sesuai tujuan yang sebenarnya.

Jaminan asset sebagai garansi pengembalian kredit masih menjadi syarat mutlak untuk mengantisipasi perubahan karakterdari debitor secara drastis yang tidak sesuai dengan penilaian yang telah dilakukan. Penyerahan asset sebagai jaminan, bertujuan untuk meminmalisasi kerugian bank apabila debitor tidak mau atau tidak mampu membayar kewajibannya.

6.3. Formulasi Strategi

Formulasi strategi disusun berdasarkan analisis yang diperoleh dari penerapan model SWOT. Berdasarkan analisis yang diperoleh dari faktor – faktor internal dan eksternal SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan, maka disusunlah formulasi startegi dengan tahapan kegiatan sebagai berikut :

a. Menentukan faktor – faktor strategis eksternal. b. Menentukan faktor – faktor strategis internal.

c. Merumuskan alternative strategis dengan membuat matriks internal eksternal

6.3.1. Faktor Strategis Eksternal

a. PELUANG

1) Harapan atas variasi/ ragam fasilitas kredit yang ditawarkan oleh pihak Bank.. 2) Pemberian plafond pinjaman yang sesuai dengan kebutuhan Debitur

3) Harapan atas ruang tunggu yang memberikan kenyamanan ketika melakukan transaksi

4) Biaya administrasi fasilitas kredit yang relatif lebih murah dibandingkan dengan pihak SME Bank lain.

b. ANCAMAN

1) Kelengkapan data administrasi kredit yang lebih simpel dan mudah di Bank lain

2) Waktu proses fasilitas kredit yang lebih cepat di Bank lain

3) Biaya yang lebih murah terkait transaksi kliring, RTGS, dan transfer antar Bank di Bank lain

4) Ketersediaan jumlah ATM & mesin setor tunai yang memudahkan Debitur dalam bertransaksi yang lebih banyak di Bank lain

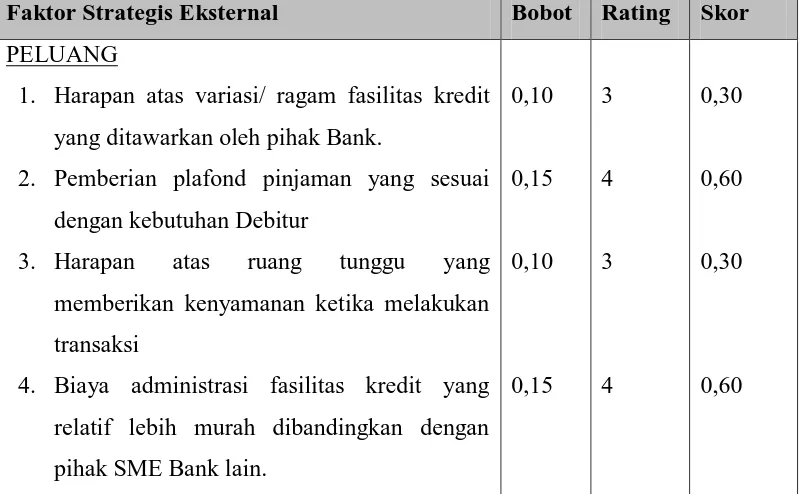

Selanjutnya informasi yang diperoleh tersebut diidentifikasikan/ dianalisis dengan menggunakan Tabel EFAS seperti yang terlihat pada table 7.1 berikut :

Tabel 6.1 Faktor Strategis Eksternal SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan

Faktor Strategis Eksternal Bobot Rating Skor

PELUANG

1. Harapan atas variasi/ ragam fasilitas kredit yang ditawarkan oleh pihak Bank.

2. Pemberian plafond pinjaman yang sesuai dengan kebutuhan Debitur

3. Harapan atas ruang tunggu yang memberikan kenyamanan ketika melakukan transaksi

ANCAMAN

1. Kelengkapan data administrasi kredit yang lebih simpel dan mudah di Bank lain

2. Waktu proses fasilitas kredit yang lebih tunai yang memudahkan Debitur dalam bertransaksi yang lebih banyak di Bank lain

0,15

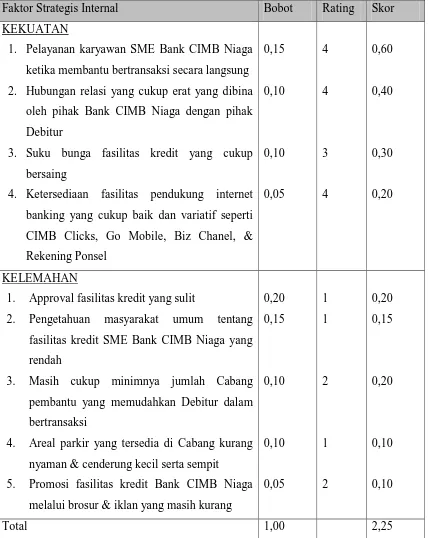

Penentuan faktor strategis internal adalah merupakan tahap pengklasifikasian dan identifikasi terhadap faktor – faktor internal yang ditinjau dari strategi kekuatan dan kelemahan pada SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan.

c. KEKUATAN

1) Pelayanan karyawan SME Bank CIMB Niaga ketika membantu bertransaksi secara langsung

2) Hubungan relasi yang cukup erat yang dibina oleh pihak Bank CIMB Niaga dengan pihak Debitur

3) Suku bunga fasilitas kredit yang cukup bersaing

4) Ketersediaan fasilitas pendukung internet banking yang cukup baik dan variatif seperti CIMB Clicks, Go Mobile, Biz Chanel, & Rekening Ponsel d. KELEMAHAN

1) Approval fasilitas kredit yang sulit

2) Pengetahuan masyarakat umum tentang fasilitas kredit SME Bank CIMB Niaga yang rendah

3) Masih cukup minimnya jumlah Cabang pembantu yang memudahkan Debitur dalam bertransaksi

5) Promosi fasilitas kredit Bank CIMB Niaga melalui brosur & iklan yang masih kurang

Selanjutnya informasi yang diperoleh tersebut diidentifikasikan/ dianalisis dengan menggunakan Tabel IFAS seperti yang terlihat pada table 6.2 berikut :

Tabel 6.2 Faktor Strategis Internal SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan

Faktor Strategis Internal Bobot Rating Skor

KEKUATAN

4. Ketersediaan fasilitas pendukung internet banking yang cukup baik dan variatif seperti

1. Approval fasilitas kredit yang sulit

2. Pengetahuan masyarakat umum tentang fasilitas kredit SME Bank CIMB Niaga yang rendah

3. Masih cukup minimnya jumlah Cabang pembantu yang memudahkan Debitur dalam bertransaksi

4. Areal parkir yang tersedia di Cabang kurang nyaman & cenderung kecil serta sempit 5. Promosi fasilitas kredit Bank CIMB Niaga

melalui brosur & iklan yang masih kurang

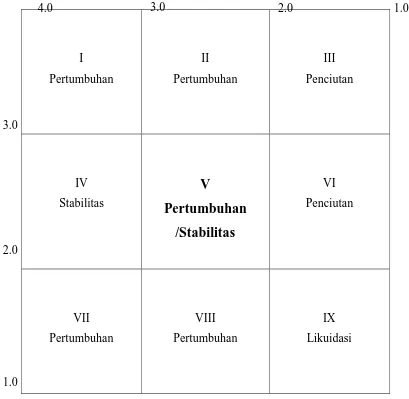

Matriks internal – eksternal ini digunakan dengan memanfaatkan parameter kekuatan internal dan pengaruh eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk memperoleh strategi yang paling tepat sebagai rekomendasi implementasinya. Matrik Internal – Eksternal sebagai alternatif pemilihan strategi yang akan digunakan pada SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan adalah seperti yang ditunjukan pada tabel 6.3 berikut ini :

Tabel 6.3. Matriks Internal - Eksternal Total Skor Faktor Strategi Internal

I Pertumbuhan

II Pertumbuhan

III Penciutan

IV Stabilitas

V

Pertumbuhan

/Stabilitas

VI Penciutan

VII Pertumbuhan

VIII Pertumbuhan

IX Likuidasi

Dari hasil matrik internal – eksternal yang diperoleh dari nilai total skor pembobotan dari SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan yang menunjukan bagaimana Instansi tersebut bereaksi terhadap faktor – faktor strategis baik eksternal maupun internalnya maka jurusan ini berada pada daerah V (pertumbuhan/ stabilitas).

4.0 3.0 2.0 1.0

3.0

2.0

Hal ini berarti bahwa formulasi strategi yang dipilih untuk pengembangan SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan adalah strategi konsentrasi melalui integrasi horizontal atau stabilitas.

Bagi SME Bank CIMB Niaga hal ini dapat dilakukan dengan cara menggerakan tenaga sales nya untuk memasuki wilayah – wilayah potensial bisnis yang masih belum dimasuki dan melakukan pengembangan secara intensif sehingga dapat menambah portofolio bisnis baru .

6.4. Alternatif Usulan Pengembangan

Penentuan alternatif strategi yang sesuai bagi pengembangan SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan adalah dengan cara membuat SWOT Matriks (Tabel 7.4). SWOT Matriks ini dibangun berdasarkan hasil analisis faktor – faktor strategis baik eksternal maupun internal yang terdiri dari faktor peluang, ancaman, kekuatan serta kelemahan, sebagaimana yang dilihat pada tabel – tabel sebelumnya.

Tabel 6.4. Penentuan Strategi dengan SWOT Matriks

KEKUATAN KELEMAHAN

1. Pelayanan karyawan SME 1. Approval fasilitas kredit yang sulit Bank CIMB Niaga ketika 2. Pengetahuan masyarakat umum membantu bertransaksi secara tentang fasilitas kredit SME Bank langsung CIMB Niaga yang rendah SW 2. Hubungan relasi yang cukup 3. Masih cukup minimnya jumlah

erat yang dibina oleh pihak Cabang pembantu yang Bank CIMB Niaga dengan memudahkan Debitur dalam pihak Debitur bertransaksi

3. Suku bunga fasilitas kredit 4. Areal parkir yang tersedia di yang cukup bersaing Cabang kurang nyaman & OT 4. Ketersediaan fasilitas pendukung cenderung kecil serta sempit

internet banking yang cukup 5. Promosi fasilitas kredit Bank baik dan variatif seperti CIMB CIMB Niaga melalui brosur & Clicks, Go Mobile, Biz Chanel iklan yang masih kurang & Rekening Ponsel

PELUANG STRATEGI 'SO' STRATEGI 'WO'

1. Harapan atas variasi/ ragam 1. Perluasan jaringan bisnis dengan 1. Pengembangan Sarana & fasilitas kredit yang ditawarkan memanfaatkan Debitur Existing Prasarana

oleh pihak Bank. (S1, S2, S3, S4, O1, O2, O4) (W3, W4, W5, O3)

2. Pemberian plafond pinjaman 2. Agresif dalam melakukan promosi 2. Perencanaan & Pengembangan yang sesuai dengan kebutuhan langsung kepada Calon Debitur Promosi

Debitur Prosfektif take over dari Bank lain (W2, W3, O1, O3) 3. Harapan atas Ruang tunggu (S1, S3, S4, O1, O2, O4)

yang memberikan kenyamanan 3. Pengembangan SDM ketika melakukan transaksi (S1, S2, O1)

1. Kelengkapan data administrasi 1. Mempertahankan dan terus 1. Pengembangan organisasi & kredit yang lebih simpel dan berupaya memperbaiki citra Merk manajemen

mudah di Bank lain (S1, S2, S3, S4, T1, T2, T3) (W1, W2, W5, T1, T2)

6.4.1 Strategi ‘SO’

Strategi pengembangan kebijakan meningkatkan pertumbuhan Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan menggunakan seluruh kekuatan untuk memanfaatkan peluang yang ada, yaitu :

1. Perluasan jaringan bisnis melalui Debitur existing bertujuan untuk meningkatkan kuantitas dan kualitas hubungan kemitraan yang telah terjalin, dengan cara :

a. Melakukan komunikasi dengan Debitur existing yang kita anggap potensial tentang kemungkinan untuk memperoleh refferal yang berkualitas melalui partner bisnis maupun keluarga mereka.

b. Melakukan penjajakan dan pendekatan intensif kepada pihak Debitur existing yang potensial tentang kemungkinan kerja sama untuk sektor usaha Debitur yang belum dibiayai.

2. Agresif dalam melakukan promosi langsung kepada calon Debitur prospektif yang memiliki potensi take over dari Bank lain bertujuan untuk meningkatkan portfolio bisnis pinjaman SME PT. Bank CIMB Niaga dengan cara :

a. Memberikan penawaran plafond fasilitas pinjaman yang lebih baik dari Bank terdahulu.

b. Memberikan penawaran bunga khusus terhadap Calon Debitur potensial yang ingin di take over dari Bank lain dengan persetujuan pemegang limit kredit.

3. Pengembangan Sumber Daya Manusia bertujuan untuk meningkatkan kualitas, kemampuan, dan kompetensi tenaga sales, serta pendukung administrasi kredit lainnya dalam memberikan layanan prima kepada Debitur dan Calon Debitur SME PT. Bank CIMB Niaga dengan cara :

a. Meningkatkan kualitas tenaga sales melalui program pelatihan, seminar dam kerja kelompok yang berkaitan dengan pengembangan keterampilan dalam menjual produknya serta memaintain Debitur dan Calon Debitur sehingga merasa nyaman bermitra dengan SME PT. Bank CIMB Niaga b. Meningkatkan pengetahuan tenaga sales tentang ragam industri usaha

c. Menata sistem rekrutmen tenaga sales dengan mengutamakan tenaga kerja yang telah memiliki pengalaman di bidang perbankan sebelumnya, hal ini berguna untuk menambah portfolio cabang tentang sumber informasi Debitur potensial yang dimiliki oleh Bank lain yang memungkinkan untuk dilakukan take over.

d. Menata sistem rekrutmen tenaga administrasi dengan memperhatikan latar belakang pendidikan sesuai dengan tugas yang akan dijalani, sehingga mampu mendukung peningkatan kualitas SME PT. Bank CIMB Niaga.

6.4.2 Strategi ‘WO’

Strategi pengembangan kebijakan meningkatkan pertumbuhan Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan menggunakan peluang untuk memperbaiki kelemahan yang ada, yaitu :

1. Pengembangan sarana dan prasarana bertujuan untuk meningkatkan kuantitas & kualitas sarana & prasarana yang berelevansi dengan faktor kenyamanan sehingga terjadi peningkatan jumlah Debitur, dengan cara :

a. Melakukan riset tentang potensi bisnis suatu daerah tertentu yang memungkinkan memberikan keuntungan finansial secara berkesinambungan dengan dibukanya Cabang tambahan.

b. Membuat suatu sistem antar jemput dana untuk transaksi besar yang dilakukan Debitur yang lokasinya berada jauh dari Cabang Bank CIMB Niaga.

c. Menata penggunaan ruangan yang efisien dan efektif dalam wujud tata ruang yang terintegrasi.

2. Perencanaan & pengembangan promosi ini bertujuan untuk memberikan daya tarik lebih terhadap Debitur dan Calon Debitur untuk menjalin kerjasama dengan SME PT. Bank CIMB Niaga dengan cara :

a. Melakukan kegiatan atau seminar mengenai perkembangan usaha dan informasi bisnis dengan mengundang komunitas usaha unit tertentu. b. Menjalin kerjasama dengan institusi lain seperti asuransi dan

6.4.3 Strategi ‘ST’

Strategi pengembangan kebijakan meningkatkan pertumbuhan Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan menggunakan seluruh kekuatan untuk mengatasi ancaman yang ada, yaitu :

1. Mempertahankan dan terus berupaya memperbaiki citra merk bertujuan untuk mempertahankan & meningkatkan kepercayaan masyarakat terhadap keberadaan SME PT. Bank CIMB Niaga sebagai salah satu Bank terbaik di Indonesia, dengan cara :

a. Mengembangkan konsep program Corporate Social Responsibility (CSR) yang sesuai dengan kebutuhan masyarakat dan memiliki manfaat yang mampu dirasakan secara maksimal dengan keberadaan Bank CIMB Niaga. b. Mensponsori suatu kegiatan atau acara yang mampu memberikan dampak positif terhadap citra SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan

2. Membangun keterampilan negosiasi dan lobi dalam berbisnis yang bertujuan untuk meningkatkan kemampuan tenaga sales untuk memperoleh & mendapatkan Debitur dan Calon Debitur potensial dari beragam jenis industri usaha dengan cara :

a. Menciptakan Team work yang solid dari Team SME untuk melakukan pertemuan dan kegiatan kerjasama dengan Debitur dan Calon Debitur b. Melakukan pertemuan rutin dengan tenaga sales senior yang telah

memiliki cukup pengalaman di lapangan.

6.4.4 Strategi ‘WT’

Strategi pengembangan kebijakan meningkatkan pertumbuhan Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman yang ada, yaitu :

1. pengembangan organisasi & manajemen bertujuan untuk meningkatkan efisiensi penyelenggaraan proses fasilitas kredit , serta efisiensi pengelolaan sumberdaya yang dimiliki, dengan cara:

b. Meningkatkan kualitas manajeman dan operasional SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan dengan menyusun standarisasi kebutuhan berbagai sumberdaya.

c. Melakukan pembinaan team SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan yang sehat dan bertanggung jawab secara melekat dan berkelanjutan melalui kegiatan Business Learning System.

d. Mengembangkan sistem evaluasi diri dalam semua tingkat manajemen. 2. Pengembangan sistem dan sumberdaya informasi bertujuan untuk

menyediakan akses cepat & mudah bagi proses fasilitas kredit yang dibutuhkan untuk meningkatkan kemampuan tenaga sales dalam memenuhi harapan Debitur & Calon Debitur, dengan cara :

a. Mengembangkan suatu system satu arah yang mampu mempercepat proses aplikasi kredit dan pengambilan keputusan dalam menyetujui proposal kredit Calon Debitur.

6.5 Keputusan Strategi

Dari hasil keputusan strategi berdasarkan prioritas yang harus diimplementasikan disesuaikan dengan kebutuhannya, maka dapat dirumuskan prioritas alternatif strategi untuk peningkatan jumlah Debitur SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan berdasarkan urutannya adalah sebagai berikut :

10.Perluasan jaringan bisnis dengan memanfaatkan Debitur existing 11.Pengembangan SDM

12.Agresif dalam melakukan promosi langsung kepada Calon Debitur prospektif take over dari Bank lain

13.Membangun keterampilan negosiasi dan lobi dalam berbisnis 14.Pengembangan system dan sumber daya informasi

15.Pengembangan organisasi & manajemen 16.Perencanaan dan pengembangan promosi

17.Mempertahankan dan terus berupaya memperbaiki citra merk 18.Pengembangan sarana & prasarana

6.6 Implementasi Strategi Pengembangan

Proses pengelolaan strategi tidak berakhir saat diputuskan alternativ strategi, harus ada terjemahan dari setiap strategi yang diusulkan menjadi urutan kegiatan pelaksanaan.

Pimpinan dan seluruh anggota organisasi harus dapat diaktifkan secara bersama – sama sejak awal dari kegiatan dengan cara konsisten dan berkesinambungan sehingga terbina team work yang solid dalam implementasi startegi.

BAB VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan

Berdasarkan analisis terhadap lingkungan internal & eksternal SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan, diperoleh beberapa kesimpulan yaitu :

1. Faktor internal yang menjadi kekuatan utama SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan adalah Pelayanan karyawan SME Bank CIMB Niaga ketika membantu bertransaksi secara langsung dan faktor yang menjadi kelemahan utama adalah Approval fasilitas kredit yang sulit.

2. Faktor eksternal yang menjadi peluang utama adalah Pemberian plafond pinjaman yang sesuai dengan kebutuhan Debitur dan Biaya administrasi fasilitas kredit yang relatif lebih murah dibandingkan dengan pihak SME Bank lain. Sementara faktor eksternal yang menjadi ancaman adalah Kelengkapan data administrasi kredit yang lebih simpel dan mudah di Bank lain serta Waktu proses fasilitas kredit yang lebih cepat di Bank lain.

3. Berdasarkan reaksi SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan terhadap faktor – faktor strategis eksternal maupun internal maka formulasi strategi yang dipilih adalah strategi konsentrasi melalui integrasi horizontal atau stabilitas, dimana posisi SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan pada matriks internal eksternal berada pada posisi pertumbuhan dan stabilitas. Bagi SME Bank CIMB Niaga hal ini dapat dilakukan dengan cara menggerakan tenaga sales nya untuk memasuki wilayah – wilayah potensial bisnis yang masih belum dimasuki dan melakukan pengembangan secara intensif sehingga dapat menambah portofolio bisnis baru .

7.2 Saran

1. Dalam upaya pengembangan SME PT. Bank CIMB Niaga Cabang Medan Bukit Barisan disesuaikan dengan kebutuhan akan target yang telah ditetapkan oleh pihak manajeman, maka untuk penerapan strategis disarankan agar supaya dilaksanakan sesuai dengan prioritas 1 sd 5 yaitu Perluasan jaringan bisnis dengan memanfaatkan Debitur existing, Pengembangan SDM, Agresif dalam melakukan promosi langsung kepada Calon Debitur prospektif take over dari Bank lain, Membangun keterampilan negosiasi dan lobi dalam berbisnis, dan Pengembangan system dan sumber daya informasi.