BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

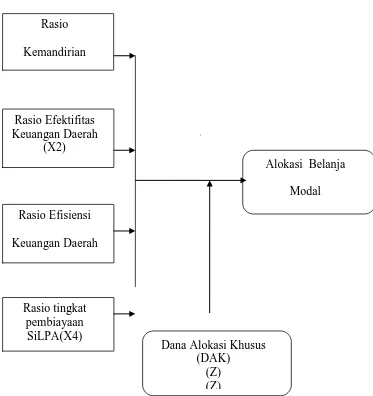

3.1 Kerangka Konseptual

Kerangka konseptual yang dikembangkan berdasarkan latar belakang, rumusan

masalah, tujuan penelitian dan landasan teori yang diuji secara serempak dan

parsial. Peneliti mengindentifikasi 4 variabel independen (X) dan 1 variabel

moderating (Z) yang diperkirakan baik secara langsung maupun tidak langsung

mempengaruhi alokasi belanja modal (Y). Model penelitian dapat dilihat pada

gambar 3.1 berikut ini:

Rasio Efektifitas Keuangan Daerah

(X2) Rasio

Kemandirian

Rasio tingkat pembiayaan

SiLPA(X4) Rasio Efisiensi

Keuangan Daerah

Alokasi Belanja

Modal

Dana Alokasi Khusus (DAK)

Gambar 3.1 Kerangka Konseptual

Belanja modal merupakan angka yang memberi gambaran tentang upaya

pemerintah daerah dalam meningkatkan pembangunan daerahnya. Belanja modal

digunakan untuk membiayai kegiatan yang hasil, manfaat dan dampaknya secara

langsung dinikmati masyarakat/publik. Untuk membiayai belanja modal dibutuhkan

sumber-sumber dana yang cukup besar. Tiap kabupaten/kota memiliki jumlah dan

sumber pendanaan yang berbeda. Untuk mengoptimalkan jumlah dana untuk alokasi

belanja modal dibutuhkan pengelolaan keuangan yang baik. Pengelolaan keuangan

tersebut dapat diindentifikasi dengan melakukan analisis kinerja keuangan daerah.

Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator

keuangan. Kinerja keuangan diukur dengan menggunakan rasio keuangan, yang

terdiri dari rasio kemandirian keuangan daerah, rasio efisiensi, rasio efektivitas,

rasio, dan rasio tingkat pembiayaan SiLPA

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada

daerah tertentu untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar atau untuk mendorong percepatan

pembangunan daerah. Bila pembiayaan daerah diterima Menteri teknis dan

anggaranya ditampung dalam DAK maka tentunya daerah dapat mengalokasikan

belanja modalnya dalam jumlah yang semakin besar,. tentunya pemenuhan sarana

dan prasarana daerah semakin cepat terlaksana. Sehingga kemungkinan DAK dapat

menjadi pemoderasi hubungan Kinerja keuangan daerah terhadap alokasi belanja

3.2 Hipotesis Penelitian

Menurut Sularso (2003), hipotesis adalah suatu pernyataan dugaan yang

logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam

bentuk pernyataan yang dapat diuji. Variabel kinerja keuangan daerah yang diukur

dengan rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio efisiensi

keuangan daerah, dan rasio tingkat pembiayaan SiLPA dianalisis untuk dapat

melihat masing-masing pengaruhnya terhadap pengalokasian belanja modal.

Adapun hipotesis dalam penelitian ini, adalah :

1. Kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan

daerah, rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat

pembiayaan SiLPA, berpengaruh terhadap alokasi belanja modal pada

kabupaten/kota Provinsi Sumatera Utara secara serempak dan parsial.

2. DAK mampu memoderasi hubungan antara kinerja keuangan daerah yang

diukur dengan rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio

efisiensi keuangan daerah, rasio tingkat pembiayaan SiLPA terhadap alokasi

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal, yaitu mengindentifikasi hubungan

sebab akibat antara berbagai variabel (Erlina, 2008). Variabel yang digunakan

dalam penelitian ini adalah kinerja keuangan daerah yang diukur dengan rasio

kemandirian keuangan daerah, rasio efektivitas PAD, rasio efisiensi keuangan

daerah, dan rasio tingkat pembiayaan SiLPA sebagai variabel independen; belanja

modal sebagai variabel dependen; DAK sebagai variabel moderating.

4.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Provinsi Sumatera Utara. Waktu penelitian ini dimulai

dari bulan Desember 2015 sampai dengan Juni 2016 seperti yang terlihat pada

Tabel Jadwal Penelitian di lampiran 1.

4.3 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah pemerintah kabupaten/kota di Provinsi

Sumatera utara yang terdiri dari 33 kabupaten/kota (25 Kabupaten dan 8 Kota),

dalam kurun waktu 4 tahun ( tahun 2011-2014). Metode pengambilan sampel yang

digunakan adalah sensus, dimana semua populasi dijadikan sampel.

4.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada peneltian ini merupakan

metode dokumentasi dimana data yang dikumpulkan oleh suatu instansi tertentu

adalah data sekunder, berupa data APBD dan laporan realisasi APBD Tahun

Anggaran 2010 s.d 2014 Kabupaten/Kota pada Provinsi Sumatera Utara yang

diperoleh dari data yang dipublikasikan oleh Badan Pusat Statistik (BPS) melalui

portal

(DJPK) di

Data tersebut merupakan kombinasi dari data runtut waktu (time-series) yaitu

data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan

secara cross-section yang dikumpulkan pada suatu titik tertentu (Lubis, 2012) yang

disebut dengan pooling data dengan combined model.

Data SiLPA menggunakan data realisasi SiLPA Tahun 2010 - 2013; data

alokasi belanja modal menggunakan data realisasi belanja modal dan total belanja

tahun 2011-2014; data DAK menggunakan data realisasi DAK tahun 2011-2014;

target PAD menggunakan data target PAD dalam data APBD tahun 2010-2013

sedangkan data untuk total pendapatan, total pengeluaran, dan total penerimaan

menggunakan data realisasi total pendapatan, realisasi total pengeluaran, dan

realisasi total penerimaan Tahun 2010-2013.

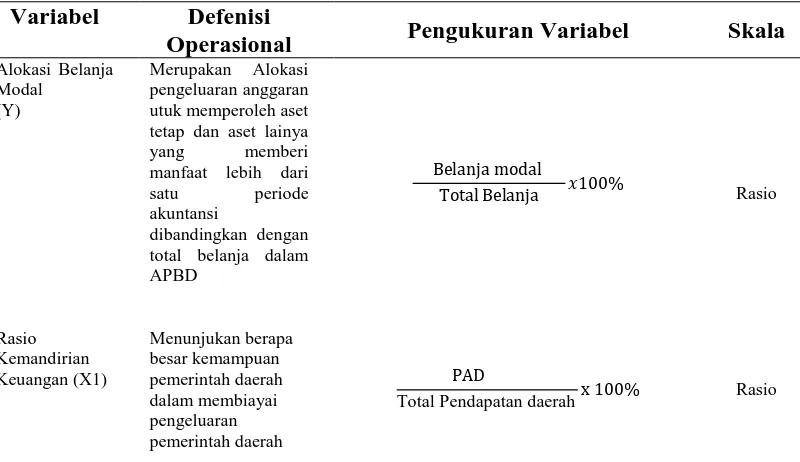

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Variabel dependen dalam penelitian ini adalah alokasi belanja modal (Y).

Variabel independen yang digunakan adalah kinerja keungan daerah yang yang

diukur dengan rasio kemandirian keuangan daerah (X1), rasio efektifitas PAD (X2),

rasio efisiensi keuangan daerah (X3), rasio tingkat pembiayaan SiLPA (X4) dan

1. Alokasi belanja modal (Y) didefinisikan sebagai alokasi pengeluaran anggaran

untuk memperoleh aset tetap dan aset lainya yang memberi manfaat lebih dari

satu periode akuntansi, yang dibandingkan dengan total belanja dalam APBD.

Variabel ini menggunakan skala pengukuran rasio. Alokasi belanja modal diukur

dengan formula :

Alokasi Belanja Modal = �������������������

Total belanja �100%

2. Rasio kemandirian keuangan daerah (X1) menunjukan kemampuan daerah

dalam membiayai sendiri kegiatan pemerintah, pembangunan, dan pelayanan

kepada masyarakat yang telah membayar pajak dan retribusi sebagai pendapatan

yang diperlukan daerah. Variabel ini menggunakan skala pengukuran rasio.

Kemandirian Keuangan daerah diukur dengan formula :

Rasio kemandirian keuangan = ���

Total Pendapatan Daerah� 100%

3. Rasio efektifitas PAD (X2) menunjukan kemampuan pemerintah daerah dalam

merealisasikan PAD yang direncanakan dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah.Variabel ini menggunakan skala

pengukuran rasio. Efektivitas PAD dapat diukur dengan :

Rasio Efektivitas = ������������

Target PAD � 100%

4. Rasio efisiensi keuangan daerah (X3) merupakan rasio yang menggambarkan

realisasi pengeluaran dan realisasi penerimaan daerah.Variabel ini menggunakan

Rasio Efisiensi = ��������������������

Realisasi Penerimaan � 100%

5. Rasio Tingkat Pembiayaan SiLPA (X4), SiLPA didefinisikan sebagai selisih

lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode

anggaran.Variabel ini diukur dengan membandingkan jumlah SiLPA dengan

total belanja dan menggunakan skala pengukuran rasio.

6. Dana Alokasi Khusus (DAK) (Z) didefinisikan sebagai dana yang bersumber

dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang

dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional.

Indikator yang digunakan pada variabel ini merupakan realisasi DAK Tahun

2011-2014 yang diubah dalam bentuk Logaritma natural (Ln).Variabel ini

menggunakan skala pengukuran rasio.

Dari uraian diatas, maka definisi operasional, pengukuran variabel serta skala

ukur yang dipergunakan dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 4.5 Definisi Operasional dan Pengukuran Variabel Variabel Defenisi

Operasional Pengukuran Variabel Skala Alokasi Belanja tetap dan aset lainya yang memberi

Rasio

Realisasi Penerimaan x 100% Rasio

Rasio tingkat

4.6 Metode Analisis Data

Untuk menganalisis, pencapaian tujuan penelitian serta pengujian hipotesis

yang diajukan, data yang yang sudah terkumpul diolah sesuai dengan kebutuhan

analisis. Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda, yang bertujuan untuk meramalkan bagaimana keadaan (hubungan)

variabel dependen bila dihubungkan dengan dua atau lebih variabel independen.

Untuk menguji variabel moderating dipilih menggunakan uji residual. Data

penelitian diolah dengan menggunakan program Statistical Package for Social

Persamaan regresi berganda ditunjukan dengan model :

Model I : Y = a+ b1 X1+ b2 X2+ b3 X3+ b4 X4 + e (1)

Model II : Z = a + b1 X1 + b2 X2 + b3 X.3 + b4 X4 + e

| e | = a + b1 Y (2)

Keterangan :

Y adalah alokasi belanja modal

a adalah konstanta

b1 adalah koefisiensi regresi rasio kemandirian keuangan

b2 adalah koefisiensi regresi rasio efektifitas PAD

b3 adalah koefisiensi regresi rasio efisiensi keuangan daaerah

b4 adalah koefisiensi regresi rasio tingkat pembiayaan SiLPA

X1 adalah rasio kemandirian keuangan

X2 adalah rasio evektivitas PAD

X3 adalah rasio efisiensi keuangan daerah

X4 adalah rasio tingkat pembiayaan SiLPA

Z adalah Dana Alokasi Khusus (DAK)

e adalah error

4.6.1 Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu dilakukan pengujian

asumsi klasik sebagai persyaratan dalam analisis agar data dapat bermakna dan

bermanfaat. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi

uji normalitas, uji multikolonieritaslinearitas, uji autokorelasi, dan uji

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

residual memiliki distribusi normal. Uji normalitas pada penelitian dilakukan dengan

2 cara,yaitu dengan analisis grafik dan uji statistik. Uji statistik yang digunakan

adalah uji statistik Kolmogrov-Smirnov (K-S). Data dikatakan normal apabila nilai

Asymp. Sig lebih besar dari 0,05 (Ghozali, 2013).

2. Uji Multikolonieritaslinearitas

Uji multikolonieritaslinearitas bertujuan untuk menguji korelasi antara variabel

independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel

independen (Ghozali, 2013). Pengujian multikolonieritaslinearitas dilakukan dengan

menggunakan Variance Inflation Factor (VIF) dan Tolerance. Nilai yang umum

dipakai untuk menunjukkan adanya multikolonieritasleniaritas adalah nilai tolerance

≤ 0,10 atau sama dengan nilai VIF ≥ 10.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lainya. Masalah ini timbul

karena residual (kesalahan penganggu) tidak bebas dari satu obsevasi ke observasi

lainnya. Hal ini sering ditemukan pada data runtut waktu (time series)(Ghozali,

2013).Dalam penaksiran model regresi linear mengandung asumsi bahwa tidak

dilakukan dengan Run Test. Run Test sebagai bagian dari statistik non-parametrik,

dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang

tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa

residual adalah acak atau random. Run Test digunakan untuk melihat apakah data

residual terjadi secara random atau tidak (sistematis) (Ghazali, 2013).

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variasi dari residual satu pengamatan ke pengamatan yang

lain. Uji heteroskedastisitas dapat dilihat dengan uji Glejser. Ada dua tahapan yang

dilakukan dalam uji Glejser. Tahap pertama adalah melakukan regresi OLS dengan

menggunakan Y sebagai variabel dependen dan X1, X2, X3, X4 sebagai variabel

independen. Tahap kedua adalah dengan meregresikan nilai absolut residual terhadap

variabel independen. Jika setiap variabel independen nilai signifikannya lebih besar

dari α (0,05) maka dapat disimpulkan tidak terjadi heteroskedastisitas.

4.6.1 Uji Hipotesis Penelitian

Uji hipotesis berupa uji perbedaan antara nilai sampel dengan populasi atau

nilai data yang diteliti dengan nilai ekspektasi (hipotesis) peneliti (Erlina, 2008).

Pengujian hipotesis dalam penelitian ini menggunakan uji Statistik F, uji Statistik t

dan uji residual (moderating).

1. Koefesien Determinasi (R2)

Mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefesien determinasi adalah antara nol dan satu. Nilai R2

yang mendekati nol berarti kemampuan variabel-variabel independen dalam

berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013).

2. Uji Statistik F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara serempak terdahap

variabel dependen. Uji statistik F untuk mengetahui bagaimanakah pengaruh dari

variabel independen terhadap variabel dependen bersama-sama. Menurut Ghozali

(2013) Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

Kriteria uji :

1. Ho diterima dan Ha ditolak bila nilai sig >α (0,05) artinya secara serempak

semua variabel independen tidak berpengaruh terhadap variabel dependen.

2. Ho ditolak dan Ha diterima bila nilai sig < α (0,05) artinya secara serempak

semua variabel independen berpengaruh signifikan terhadap variabel dependen

3. Uji statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen

secara individual atau parsial dapat menerangkan variasi variabel terikat. Menurut

Ghozali (2006) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel independen secara individual (parsial) dalam menerangkan variabel

Kriteria pengujian :

1. Bila nilai sig < α (0,05) maka Ho ditolak dan Ha diterima yang artinya secara

parsial suatu variabel independen berpengaruh signifikan terhadap variabel

dependen.

2. Bila nilai sig > α (0,05) maka hipotesis nol (Ho) diterima dan Ha ditolak yang

artinya secara parsial suatu variabel independen berpengaruh tidak signifikan

terhadap variabel dependen.

4. Uji Residual

Pengujian variabel moderating dengan uji residual digunakan untuk mengatasi

kecenderungan akan terjadi multikolonieritaslinieritas yang tinggi antar variabel

independen (Ghozali, 2013). Uji residual menguji pengaruh deviasi dari suatu model

regresi dengan melihat Lack of Fit (ketidakcocokan) yang ditunjukkan oleh nilai

residual. Hipotesis moderating diterima jika terdapat ketidakcocokan dari deviasi

hubungan linear antara variabel independen. Kriteria uji residual adalah P Value

(Sig) < 0,05 dan nilai koefisien parameternya negatif , maka dapat memoderasi.

Tetapi, apabila P Value (Sig) > 0,05 dan nilai koefisien parameternya positif, maka

BAB V

HASIL DAN PEMBAHASAN

5.1 Deskripsi Data Penelitian

Populasi penelitian ini terdiri dari 33 Kabupaten/Kota di Provinsi Sumatera

Utara. Setelah dilakukan pengumpulan data, ditemukan bahwa ternyata tidak semua

kabupaten/kota memiliki SiLPA bernilai positif sehingga dari jumlah poopulasi,

hanya 23 kabupaten/kota yang dijadikan sebagai sampel (Lampiran 2). Kurun waktu

data penelitian adalah 4 tahun amatan yaitu 2011-2014. sehingga diperoleh 92 unit

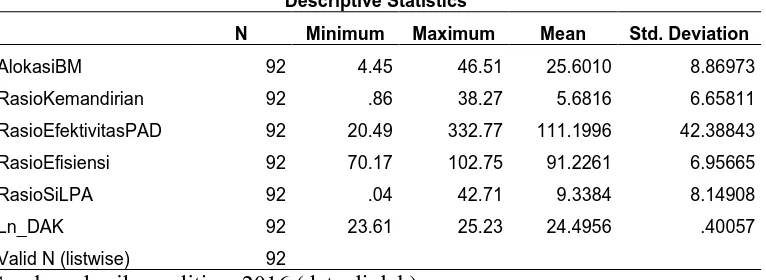

analisis data penelitian dengan deskriptif yang ditunjukkan. tabel 5.1 berikut:

Tabel 5.1 Deskriptif Data Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AlokasiBM 92 4.45 46.51 25.6010 8.86973

RasioKemandirian 92 .86 38.27 5.6816 6.65811

RasioEfektivitasPAD 92 20.49 332.77 111.1996 42.38843

RasioEfisiensi 92 70.17 102.75 91.2261 6.95665

RasioSiLPA 92 .04 42.71 9.3384 8.14908

Ln_DAK 92 23.61 25.23 24.4956 .40057

Valid N (listwise) 92

Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.1 deskriptif data penelitian menunjukan bahwa jumlah data penelitan

(N) adalah 92 unit analisis. Setiap variabel memiliki nilai maksimum dan nilai

minimum, rata-rata dan standar deviasi yang bervariasi, penjelasan untuk

masing-masing variabel dijabarkan sebagai berikut:

1. Alokasi Belanja Modal (Y)

Alokasi belanja modal yang diberikan pemerintah kabupaten/kota di Provinsi

sebesar 4,45 % dan tertinggi sebesar 46,51%. Rata-rata alokasi belanja modal

sebesar 25,6010 %

2. Rasio kemandirian keuangan daerah (X1)

Rasio kemandirian keuangan daerah memiliki kesenjangan yang cukup tinggi,

rasio terendah sebesar 0,86 % dan tertinggi sebesar 38,27 % dengan rata-rata

sebesar 5,6816 %, hal ini menunjukkan pemerintah kabupaten/kota di Provinsi

Sumatera Utara masih sangat tergantung dari pemerintah pusat. qz

3. Rasio efektivitas PAD (X2)

Rasio efektifitas PAD memiliki rata-rata yang sangat tinggi yaitu sebesar

111,1996 %, hal ini menunjukkan pemerintah kabupaten/kota sangat baik

dalam pencapaian target PAD. Nilai terendah sebesar 20,49 % dan nilai

tertinggi sebesar 332,77 %

4. Rasio efisiensi keuangan daerah (X3)

Rasio efisiensi keuangan daerah kabupaten/kota provinsi Sumatera Utara

memiliki nilai terendah sebesar 70,17 % dan nilai tertinggi sebesar 102,75%

dengan rata-rata sebesar 102,75 %.

5. Rasio tingkat pembiayaan SiLPA (X4)

Rasio tingkat pembiayaan SiLPA memiliki kesenjangan yang cukup tinggi

antar kabupaten/kota di Provinsi Sumatera Utara, nilai terendah sebesar

0,04 % di Kabupaten Mandailing Natal dan nilai tertinggi sebesar 42,71 % di

Kabupaten Nias dengan rata-rata sebesar 9,3384 %

6. DAK (Z)

DAK tahun 2011-2014 Kabupaten/kota di provinsi Sumatera Utara memiliki

5.2 Pengujian Data 5.2.1 Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan dalam penelitian ini terdiri dari uji

uji normalitas, heteroskedastisitas, uji multikolonieritaslinearitas dan uji autokorelasi.

Data yang disajikakan dalam penelitian ini adalah data panel yang merupakan

gabungan data cross section dan time series.

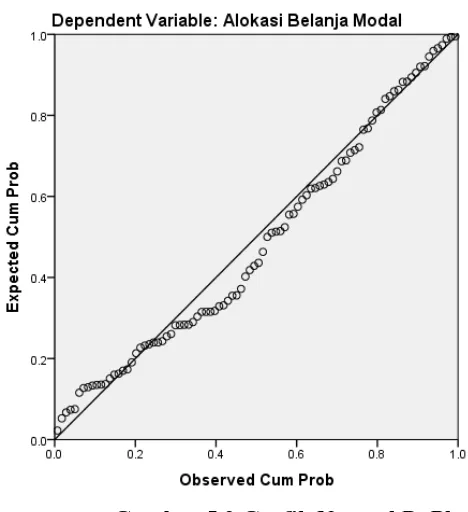

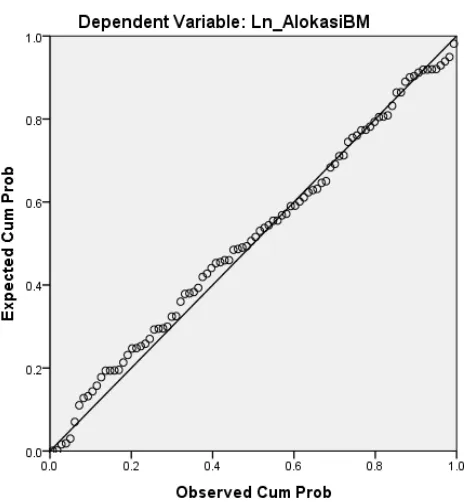

5.2.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas pada

penelitian ini dilakukan dengan 2 cara, dengan analisis grafik dan analisis statistik

dengan uji Kolmogrov-Smirnov (K-S).

1. Analisis Grafik

Gambar 5.2 Grafik Normal P- Plot

Gambar 5.1 menunjukkan bahwa variabel berdistribusi normal, dengan

grafik histogram yang memberikan pola distribusi yang tidak menceng (swekness)

ke kiri atau ke kanan. Hasil yang sama ditunjukan grafik normal p-plot pada

Gambar 5.2, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan

penyebarannya mendekati garis diagonal. Namun penilaian normalitas berdasarkan

historgam dan grafik normal p-plot tersebut seringkali bersifat subjektif sehingga

diperlukan uji statistik untuk membuktikan variabel pegganggu atau residual

memiliki distribusi normal.

2. Analisis Statistik

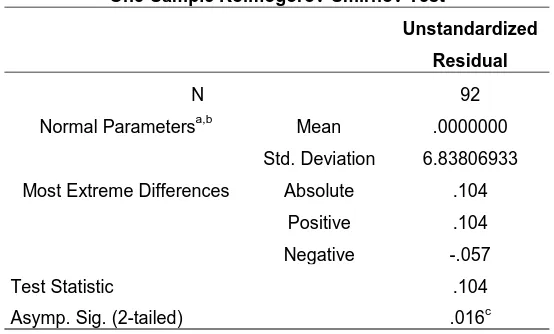

Hasil Uji normalitas data dengan uji Kolmogrov-Smirnov (KS). Uji KS

dilakukan dengan membuat hipotesis :

H0 : Data residual terdistribusi normal

Kriterianya adalah :

H0 diterima apabila nilai signifikansi (Asymp. Sig) > 0,05

H1 diterima apabila nilai signifikansi (Asymp. Sig) < 0,05

Tabel 5.2 One-Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 92

Normal Parametersa,b Mean .0000000

Std. Deviation 6.83806933

Most Extreme Differences Absolute .104

Positive .104

Negative -.057

Test Statistic .104

Asymp. Sig. (2-tailed) .016c

a. Test distribution is Normal.

Sumber : Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.2 menunjukkan bahwa nilai test statistik Kolmogrov-Smirnov adalah

0,104 dengan tingkat signifikansi sebesar 0,016 yang nilainya lebih kecil α = 0,05

(Asymp Sig = 0,016 < 0,05) sehingga hipotesis H0 ditolak, yang berarti data residual

tidak terdistribusi normal. Hasil pengujian ini tidak sejalan dengan hasil analisis

grafik yang telah dilakukan sebelumnya.

5.2.1.2 Uji Multikolonieritaslinearitas

Pengujian multikolonieritaslinearitas dilakukan dengan menggunakan VIF dan

nilai Tolerance. Data dikatakan tidak mengalami multikolonieritaslinearitas apabila

nilai Tolerance ≥ 0,10 dan nilai VIF ≤ 10. Hasil uji multikolonieritaslinearitas dapat

Tabel 5.3 Uji Multikolonieritaslinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Rasio Kemandirian Keuangan .945 1.058

Rasio Efektivitas PAD .789 1.268

Rasio Efisiensi Keuangan .477 2.095

Rasio SiLPA .570 1.754

a. Dependent Variable: Alokasi Belanja Modal

b. Sumber : Data

Sumber : Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.3 terlihat bahwa seluruh variabel independen memiliki

nilai VIF ≤ 10 dan nilai Tolerance ≥ 0,10, sehingga diantara data variabel

independen tidak bergejala multikolonieritaslinearitas.

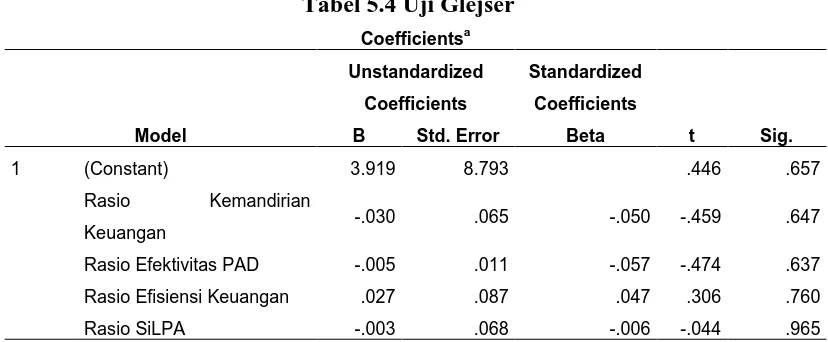

5.2.1.3 Uji Heterokedasititas

Uji Heterokendasititas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan

lainnya. Deteksi gejala heterokedasititas pada penelitian ini dilakukan dengan Uji

Glejser. Hasil Uji Glejser ditampilakan pada Tabel 5.4 berikut.

Tabel 5.4 Uji Glejser Coefficientsa

a. Dependent Variable: absut

Tabel 5.4 menunjukan bahwa tidak ada satupun variabel independen yang

signifikan secara statistik mempengaruhi variabel dependen nilai absolut Ut

(Absut). Hal ini terlihat dari probabilitas signifikansi diatas tingkat kepercayaan

5%. Dengan demikian, model regresi tidak bergejala hetroskedastisitas.

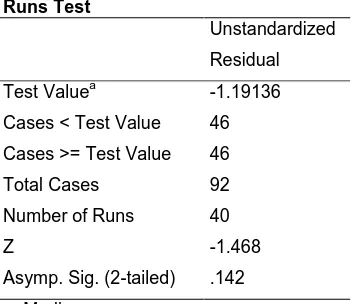

5.2.1.4 Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk mengetahui apakah dalam model

regresi linier berganda ada terjadi korelasi antara kesalahan pengganggu pada

periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji

autokorelasi pada penelitian ini dilakukan dengan menggunakan uji Run Test. Uji

Run Test dilakukan dengan membuat hipotesis :

H0 : Data tidak mengalami autokorelasi

H1 : Data mengalami autokorelasi

Kriterianya adalah :

H0 diterima apabila nilai signifikansi (Asymp. Sig) > 0,05

H1 diterima apabila nilai signifikansi (Asymp. Sig) < 0,05

Hasil uji run test pada penelitian ini, disajikan pada Tabel 5.5 berikut:

Tabel 5.5 uji Runs Test Runs Test

Unstandardized

Residual

Test Valuea -1.19136

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 40

Z -1.468

Asymp. Sig. (2-tailed) .142

a. Median

Berdasarkan Tabel 5.5 diatas, menunjukan bahwa nilai signifikansi sebesar

0,142 lebih besar α = 0,05 (Asym Sig 0,142 > α 0,05), sehingga data pada penelitian

ini tidak mengalami gejala autokorelasi.

Setelah dilakukan pengujian asumsi klasik, dideteksi satu uji pada model

tidak memenuhi asumsi klasik yaitu uji normalitas. Untuk memenuhi asumsi klasik

maka data pada penelitian ini telah ditransformasi dalam bentuk Logaritma Natural

(Ln).

5.2.1.5 Uji Normalitas setelah transformasi data

Hasil Uji normalitas yang dilakukan setelah data ditransformasi dalam bentuk

Ln, meliputi analisis grafik dan analisis statistik, yaitu:

1. Analisis Grafik

Gambar 5.4 Grafik Normal P- Plot setelah transformasi data

Grafik histrogram yang ditunjukan gambar 5.3 menunjukkan pola distribusi

normal, yang terlihat dari pola distribusi yang tidak menceng ke kiri atau ke kanan.

Hasil yang sama ditunjukan grafik Normal P-Plot pada gambar 5.4 dimana terlihat

titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis

diagonal.

2. Analisis Statistik

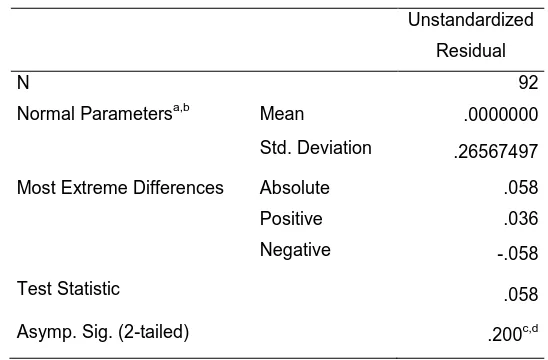

Uji normalitas data dengan analisis statistik pada penelitian ini dilakukan

dengan uji Kolmogrov-Smirnov (KS). Hasil uji Kolmogrov-Smirnov (KS) setelah

Tabel 5.6 .One-Sample Kolmogorov-Smirnov Test setelah transformasi data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 92

Normal Parametersa,b Mean .0000000

Std. Deviation .26567497

Most Extreme Differences Absolute .058

Positive .036

Negative -.058

Test Statistic .058

Asymp. Sig. (2-tailed) .200c,d

Test distribution is Normal.

Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.6 menunjukkan bahwa nilai test statistik Kolmogrov-Smirnov adalah

0,058 dengan tingkat signifikansi sebesar 0,200 yang nilainya lebih besar α = 0,05

(Asymp Sig = 0,200 > 0,05) sehingga dapat disimpulkan bahwa data residual

terdistribusi normal. Hasil analisis statistik sejalan dengan analisis grafik, maka

model regresi tidak menyalahi asumsi normalitas.

5.2.1.6 Uji Multikolonieritaslinearitas setelah transformasi data

Pengujian multikolonieritaslinearitas dilakukan dengan menggunakan VIF

dan nilai Tolerance. Data dikatakan tidak mengalami multikolonieritaslinearitas

apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ 10. Pengujian

multikolonieritaslinearitas setelah dilakukan transformasi data dalam bentuk Ln,

Tabel 5.7 Uji Multikolonieritaslinearitas setelah transformasi data

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Ln_RasioKemandirian .886 1.129

Ln_RasioEfektivitasPAD .826 1.210

Ln_RasioEfisiensi .595 1.681

Ln_RasioSiLPA .766 1.306

Dependent variable : Ln_AlokasiBM Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.7 terlihat bahwa seluruh variabel independen memiliki

nilai VIF ≤ 10 dan nilai Tolerance ≥ 0,10, sehingga diantara data variabel

independen tidak bergejala multikolonieritaslinearitas.

5.2.1.7 Uji Heterokedasititas setelah transformasi data

Hasil Uji Glejser setelah dilakukan transformasi data dalam bentuk Ln

ditampilkan pada Tabel 5.8 berikut:

Tabel 5.8 Uji Glejser setelah transformasi data Coefficientsa

Ln_RasioEfektivitasPAD -.051 .049 -.113 -1.032 .305

Ln_RasioEfisiensi .371 .276 .174 1.345 .182

Ln_RasioSiLPA -.007 .014 -.059 -.520 .605

a. Dependent Variable: absut1

Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.8 menunjukan bahwa tidak ada satupun variabel independen yang

signifikan secara statistik mempengaruhi variabel dependen nilai absolut Ut

5%. Dengan demikian, dapat disimpulkan model regresi tidak bergejala

hetroskedastisitas.

5.2.1.8 Uji Autokorelasi setelah transformasi data

Hasil uji autokorelasi dengan Uji Runs Test setelah dilakukan transformasi

data dalam bentuk Ln ditampilkan dapat dilihat pada Tabel 5.9 dibawah ini:

Tabel 5.9 Uji Runs Test setelah transformasi data Runs Test

Unstandardized Residual

Test Valuea .00741

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 42

Z -1.048

Asymp. Sig. (2-tailed) .294

a. Median

Sumber : Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.9 diatas, menunjukan bahwa nilai signifikansi sebesar

0,294 lebih besar α = 0,05 (Asym Sig 0,294 > α 0,05), sehingga data pada penelitian

ini tidak bergejala autokorelasi.

5.3 Pengujian Hipotesis

5.3.1 Pengujian Hipotesis Pertama

Pengujian hipotesis pertama dalam penelitian ini ditujukan untuk menguji

pengaruh kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan

daerah, rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat

Sumatera Utara secara serempak dan parsial. Pengujian hipotesis pertama

menggunakan Uji Statistik F dan Uji Statistik t.

5.3.1.1 Koefisien determinasi ( R2)

Nilai koefisein determinasi ( R2) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai Koefisien

determinasi adalah antara nol dan satu. Hipotesis pertama yang diuji pada penelitian

ini adalah kinerja keuangan yang diukur dengan rasio kemandirian keuangan daerah,

rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat pembiayaan

SiLPA berpengaruh secara serempak dan parsial terhadap alokasi belanja modal.

Untuk melihat seberapa jauh kemampuan variabel independen dalam menerangkan

variabel independen dapat dilihat melalui nilai adjusted R square pada Tabel 5.10

berikut ini

Tabel 5.10 Nilai Koefisien Determinasi ( R2) Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .713a .509 .486 .27171

a. Predictors: (Constant), Ln_RasioSiLPA, Ln_RasioKemandirian, Ln_RasioEfektivitasPAD,

Ln_RasioEfisiensi

b. Dependent Variable: Ln_AlokasiBM

Sumber : hasil penelitian, 2016 (data diolah)

Nilai adjusted R square yang ditunjukan Tabel 5.10 adalah sebesar 0,486. Hal ini

menunjukan bahwa 48,6 % variabel alokasi belanja modal dapat dijelaskan oleh

kinerja keuangan daerah yang diukur rasio kemandirian keuangan daerah, rasio

pembiayaan SiLPA, sedangkan sisanya sebesar 51,4 % dipengaruhi variabel lain

yang tidak dijelaskan oleh model penelitian ini.

5.3.1.2 Uji statistik F

Uji statistik F menunjukkan apakah semua variabel independen yang

dimasukan dalam model mempunyai pengaruh secara serempak terhadap variabel

independen. Hasil uji statistik F dapat dilihat pada Tabel 5.11 dibawah ini:

Tabel 5.11 Uji Statistik F

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 6.658 4 1.664 22.544 .000b

Residual 6.423 87 .074

Total 13.081 91

a. Dependent Variable: Ln_AlokasiBM

b. Predictors: (Constant), Ln_RasioSiLPA, Ln_RasioKemandirian, Ln_RasioEfektivitasPAD, Ln_RasioEfisiensi

Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan Tabel 5.11 diketahui bahwa nilai signifikansi 0,000 lebih kecil

dari α = 0,05 sehingga dapat dikatakan bahwa variabel kinerja keuangan daerah yang

diukur dengan rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio

efisiensi keuangan keuangan daerah, dan rasio tingkat pembiayaan SiLPA

berpengaruh secara serempak terhadap alokasi belanja modal.

5.3.1.3 Uji statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen

Tabel 5.12 Uji Statistik t

Ln_RasioEfektivitasPAD (REP) .035 .082 .035 .424 .673

Ln_RasioEfisiensi (RE) -1.306 .461 -.276 -2.834 .006

Ln_RasioSiLPA(RSiLPA) .049 .023 .185 2.151 .034

a. Dependent Variable: Ln_AlokasiBM

Sumber : hasil penelitian, 2016 (data diolah)

Hasil uji Statistik t yang ditunjukkan oleh Tabel 5.12 dengan kriteria

pengambilan keputusan menggunakan nilai signifikansi lebih kecil dari α = 0,05,

maka pengaruh secara parsial masing-masing variabel independen terhadap variabel

dependen adalah sebagai berikut:

Variabel kinerja keuangan daerah yang diukur dengan variabel rasio

kemandirian (RK) memiliki tingkat signifikansi 0,000 lebih kecil dari α = 0,05

dengan koefisien regresi yang bernilai negatif maka dapat disimpulkan bahwa secara

parsial variabel rasio kemandirian berpengaruh negatif dan signifikan terhadap

variabel alokasi belanja modal.

Variabel rasio efektifitas PAD (REP) memiliki tingkat signifikansi 0,673

lebih besar dari α = 0,05 dengan koefisien regresi bernilai positif maka dapat

disimpulkan bahwa secara parsial variabel efektifitas PAD berpengaruh positif dan

tidak signifikan terhadap variabel alokasi belanja modal.

Variabel rasio efisiensi keuangan daerah (RE) memiliki tingkat signifikansi

disimpulkan bahwa secara parsial variabel rasio efisiensi keuangan berpengaruh

negatif dan signifikan terhadap variabel alokasi belanja modal.

Variabel rasio tingkat pembiayaan SiLPA (RSiLPA) memiliki tingkat

signifikansi 0,034 lebih kecil dari α = 0,05 dengan koefisien regresi bernilai positif

maka dapat disimpulkan secara parsial variabel rasio tingkat pembiayaan SiLPA

berpengaruh positif dan signifikan terhadap variabel alokasi belanja modal.

Berdasarkan nilai-nilai koefisien yang ditunjukan pada Tabel 5.12, dapat

disusun persamaan regresi berganda, sebagai berikut :

Alokasi_BM = 9,226 - 0,278 RK + 0,035 REP – 1,306 RE + 0,049 RSiLPA

Berdasarkan persamaan regresi tersebut dapat diuraikan penjelasan sebagai

berikut:

a. Konstanta sebesar 9,226 bermakna bahwa alokasi belanja modal akan tetap

sebesar konstanta jika variabel independen bernilai nol

b. Varibel rasio kemandirian keuangan daerah berpengaruh negatif signifikan

terhadap alokasi belanja dengan nilai koefisien 0,278 artinya setiap penambahan

rasio kemandirian keuangan sebesar 1%, akan menurunkan alokasi belanja

modal tahun berikutnya sebesar 0,278% dengan asumsi variabel lain konstan.

c. Variabel rasio efektivitas PAD berpengaruh positif dengan nilai koefisien

sebesar 0,035 namun tidak signifikan terhadap alokasi modal.

d. Variabel rasio efisiensi keuangan daerah berpengaruh negatif signifikan terhadap

alokasi belanja modal dengan nilai koefisien sebesar 1,306 artinya setiap

penambahan rasio efisiensi keuangan daerah sebesar 1% akan menurunkan

alokasi belanja modal tahun berikutnya sebesar 1,306 % dengan asumsi variabel

e. Variabel rasio tingkat pembiayaan SiLPA berpengaruh positif signifikan

terhadap alokasi belanja dengan nilai koefisien 0,049 artinya setiap penambahan

rasio tingkat pembiayaan SiLPA sebesar 1% akan menaikan alokasi belanja

modal tahun berikutnya sebesar 0,049 % dengan asumsi variabel lain konstan.

5.3.2 Pengujian Hipotesis Kedua

5.3.2.1 Uji Residual

Pengujian hipotesis kedua pada penelitian ini dilakukan dengan uji residual.

Pengujian ini dimaksudkan untuk membuktikan hipotesis bahwa variabel DAK

sebagai variabel moderating mampu memoderasi hubungan antara variabel kinerja

keuangan daerah yang diukur dengan rasio kemandirian keuangan daerah, rasio

efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat pembiayaan SiLPA

dengan variabel alokasi belanja modal. Hasil uji residual disajikan pada Tabel 5.13

dan Tabel 5.14 dibawah ini.

Tabel 5.13 Hasil Regresi untuk Uji Residual Coefficientsa

Ln_RasioEfektivitasPAD (RE) .004 .120 .004 .037 .970

Ln_RasioEfisiensikeuangan(REK) .018 .671 .004 .026 .979

Ln_RasioSiLPA (RSilPA) -.073 .033 -.262 -2.214 .029

a. Dependent Variable: Ln_DAK

Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan Hasil Regresi yang ditunjukan Tabel 5.13 dapat disusun

persamaan untuk hasil pengujian hipotesis kedua, yaitu :

Hasil olahan data yang disajikan Tabel 5.13 bertujuan untuk memperoleh

nilai residual dari variabel moderating, nilai residual tersebut kemudian

ditransformasi menghasilkan nilai absolut residual. Nilai absolut residual tersebut

diregresikan dengan belanja modal yang hasilnya ditunjukkan pada Tabel 5.14

dibawah ini:

Tabel 5.14 Hasil Uji Residual Coefficientsa

a. Dependent Variable: AbsRes_1

Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan data pada Tabel 5.14 maka model uji residual dapat disusun

bentuk persamaan, yaitu :

|e| = 0,595 - 0,086 AlokasiBM

Sebuah variabel bisa dikatakan sebagai variabel moderating apabila nilai

signifikan < nilai α = 0,05 dan memiliki nilai koefisien yang negatif. Tabel 5.14

menunjukan bahwa tingkat signifikansi alokasi belanja modal sebesar 0,141 lebih

besar dari α = 0,05 dan nilai koefisien bertanda negatif. Jadi, dapat ditarik

kesimpulan bahwa variabel DAK tidak mampu memoderasi hubungan variabel

kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan daerah,

rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat pembiayaan

5.4 Pembahasan hasil penelitian

Hasil pengujian dari hipotesis pertama menyimpulkan bahwa variabel kinerja

keuangan daerah yang diukur dengan rasio kemandirian keuangan daerah, rasio

efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat pembiayaan SiLPA

secara serempak berpengaruh signifikan terhadap alokasi belanja modal. Sedangkan

secara parsial, variabel kinerja kinerja keuangan daerah yang diukur dengan rasio

kemandirian keuangan daerah, rasio efisiensi keuangan daerah berpengaruh negatif

dan signifikan terhadap alokasi belanja modal tahun berikutnya; rasio tingkat

pembiayaan SiLPA berpengaruh positif signifikan terhadap alokasi belanja modal

tahun berikutnya; rasio efektivitas PAD berpengaruh positif dan tidak signifikan

terhadap alokasi belanja modal.

Hasil pengujian dari hipotesis kedua menyimpulkan bahwa variabel DAK

tidak mampu memoderasi hubungan variabel kinerja keuangan daerah yang diukur

dengan rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio efisiensi

keuangan daerah, rasio tingkat pembiayaan SiLPA dengan variabel alokasi belanja

modal

6.4.1 Pengaruh kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan daerah terhadap alokasi belanja modal

Hasil pengujian pengaruh variabel kinerja keuangan daerah yang diukur

dengan rasio kemandirian keuangan daerah terhadap alokasi belanja modal dengan

uji t menunjukkan hasil bahwa nilai koefisien regresi sebesar -0,278 dan tingkat

signifikansi sebesar 0,000 yang lebih kecil dari α = 0,05, hal ini menunjukan bahwa

rasio kemandirian keuangan daerah berpengaruh negatif dan signifikan terhadap

keuangan daerah tidak searah dengan alokasi belanja modal, dimana semakin

meningkatnya rasio kemandirian keuangan daerah akan menurunkan alokasi belanja

modal tahun berikutnya. Hasil penelitiaan ini sejalan dengan penelitian Gerungan,

Saerang, dan Pontoh (2013) dan Verawaty, Merina, dan, Sari (2015) yang

menyatakan bahwa rasio kemandirian keuangan daerah berpengaruh negatif

signifikan terhadap alokasi belanja modal namun penelitian ini tidak sejalan dengan

penelitian yang telah dilakukan Fitri (2013) dan Ardhini (2011) yang menyatakan

bahwa rasio kemandirian keuangan daerah tidak berpengaruh terhadap alokasi

belanja modal tahun berikutnya.

Rasio kemandirian keuangan menunjukkan kemampuan daerah dalam

membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada

masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan

yang diperlukan daerah. Suatu daerah yang dikatakan mandiri dapat meningkatkan

jumlah belanja modal untuk pelayanan publik (Ardhini, 2011). Rata-rata tingkat

kemandirian keuangan kabupaten/kota di provinsi Sumatera Utara adalah sebesar

5,68 % (Tabel 5.1), hal ini menunjukan bahwa pemerintah kabupaten/kota di

Provinsi Sumatera Utara mampu mengelola PAD nya, walaupun masih tetap

bergantung kepada pemerintah pusat. Rasio kemandirian keuangan daerah memiliki

pengaruh negatif dan signifikan terhadap alokasi belanja modal, kemungkinan hal ini

disebabkan pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara,

mengalokasikan PAD kepada belanja-belanja lain selain belanja modal atau dengan

kata lain belanja modal bukan menjadi prioritas sehingga kenaikan rasio kemandirian

6.4.2 Pengaruh kinerja keuangan daerah yang diukur dengan rasio Efektivitas PAD terhadap alokasi belanja modal

Hasil pengujian pengaruh variabel kinerja keuangan daerah yang diukur

dengan rasio efektivitas PAD terhadap alokasi belanja modal dengan uji t

menunjukan hasil bahwa nilai koefisien regresi sebesar 0,35 dan tingkat signifikansi

sebesar 0,673 yang lebih besar dari α = 0,05. Hal ini menunjukan bahwa rasio

efektivitas PAD berpengaruh positif namun tidak signifikan terhadap alokasi belanja

modal. Pengaruh tidak signifikan, menunjukan bahwa rasio efektivitas PAD tidak

memiliki peranan penting dalam pengalokasian belanja modal.

Hasil penelitian ini sejalan dengan penelitian Martini dan Dwirandra (2015)

dan juga Fitri (2014) yang menyatakan bahwa rasio efektivitas PAD berpengaruh

positif dan tidak signifikan terhadap alokasi belanja modal, namun tidak sejalan

dengan penelitian yang dilakukan Sularso dan Restianto (2011) serta Arsa (2015)

yang menyatakan bahwa rasio efektivitas PAD berpengaruh positif signifikan

terhadap belanja modal.

Rasio efektivitas yang tinggi, mencerminkan kemampuan daerah yang

sudah baik dalam merealisasikan PAD yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah. Tidak berpengaruhnya rasio

efektivitas PAD terhadap alokasi belanja modal, walaupun rata-rata rasio efektivitas

PAD mencapai 111,19 % (Tabel 5.1) kemungkinan disebabkan oleh PAD yang

diperoleh pemerintah kabupaten/kota di Provinsi Sumatera Utara tidak dialokasikan

untuk belanja modal namun untuk belanja lain, seperti belanja barang dan jasa,

belanja pegawai dan belanja lain-lain. Hal ini akan berimbas pada terhambatnya

6.4.3 Pengaruh kinerja keuangan daerah yang diukur dengan rasio efisiensi keuangan daerah terhadap alokasi belanja modal

Hasil pengujian pengaruh variabel kinerja keuangan daerah yang diukur

dengan rasio efisiensi keuangan daerah terhadap alokasi belanja modal dengan uji t

menunjukkan hasil bahwa nilai koefisien regresi sebesar -1,306 dan tingkat

signifikansi sebesar 0,006 yang lebih kecil dari α = 0,05. Hal ini menunjukan bahwa

rasio efektifitas keuangan daerah berpengaruh negatif dan signifikan terhadap alokasi

belanja modal. Pengaruh negatif menunjukan arti bahwa rasio efektifitas keuangan

daerah tidak searah dengan alokasi belanja modal, dimana semakin meningkatnya

rasio efektivitas keuangan daerah akan menurunkan alokasi belanja modal tahun

berikutnya. Hasil penelitian ini sejalan dengan penelitian Martini dan Dwirandra

(2015) dan juga penelitian Gerungan, Saerang, dan Pontoh (2013) serta Ardhini

(2011) yang menyatakan bahwa rasio efisiensi keuangan daerah berpengaruh negatif

dan signifikan terhadap alokasi belanja modal tahun berikutnya, namun hasil

penelitian ini tidak sejalan dengan penelitian Fitri (2014) yang menyatakan rasio

efisiensi keuangan daerah tidak berpengaruh terhadap alokasi belanja modal.

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output

dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Hasil

penelitian ini menunjukkan bahwa semakin tinggi rasio efisiensi keuangan daerah

maka akan menurunkan alokasi belanja modal tahun berikutnya. Pengaruh negatif

rasio efisiensi keuangan daerah terhadap alokasi belanja modal kemungkinan

disebabkan karena penggunaan keuangan daerah oleh pemerintah kabupaten/kota di

Provinsi Sumatera Utara kurang efisien yang digambarkan oleh tingginya rata-rata

rasio efisiensi keuangan daerah yaitu sebesar 91,22 % (Tabel 5.1). Tingginya rasio

pengeluaran namun tidak diimbangi dengan realisasi penerimaan daerah, sehingga

terjadi pemborosan belanja daerah namun tidak digunakan untuk belanja modal

secara maksimal. Selama ini, pengeluaran daerah didominasi oleh belanja pegawai

dan belanja operasional lainnya sedangkan porsi belanja modal relatif kecil. Hal lain

yang diduga menjadi penyebab rasio efisiensi keuangan daerah memiliki pengaruh

negatif terhadap alokasi belanja modal adalah kemungkinan pemerintah

kabupaten/kota di Provinsi Sumatera Utara tidak semuanya menerapkan Standar

Analisis Biaya dalam menyusun anggaran kegiatan/program, sehingga kemungkinan

banyak kegiatan/program tidak efisien (tidak wajar) dalam penganggaran biayanya.

6.4.4 Pengaruh kinerja keuangan daerah yang diukur dengan rasio Tingkat Pembiayaan SiLPA terhadap alokasi belanja modal

Hasil pengujian pengaruh variabel kinerja keuangan daerah yang diukur

dengan rasio tingkat pembiayaan SiLPA daerah terhadap alokasi belanja modal

dengan uji t menunjukan hasil bahwa nilai koefisien regresi sebesar 0,049 dan

tingkat signifikansi sebesar 0,034 yang lebih kecil dari α = 0,05, hal ini menunjukkan

bahwa rasio tingkat pembiayaan SiLPA berpengaruh positif dan signifikan terhadap

alokasi belanja modal. Pengaruh positif menunjukkan arti bahwa rasio tingkat

pembiayaan SiLPA searah dengan alokasi belanja modal, dimana semakin

meningkatnya tingkat pembiayaan SiLPA akan menaikan alokasi belanja modal

tahun berikutnya.

Hasil penelitian ini tidak sejalan dengan penelitian Martini dan Dwirandra

(2015) yang menyatakan bahwa rasio tingkat pembiayaan SiLPA tahun lalu

namun sejalan dengan penelitian Kusnandar dan Siswantoro (2012) yang

menyatakan bahwa SiLPA berpengaruh positif terhadap belanja modal pada α = 1 %.

Hasil penelitian ini menunjukkan bahwa tingkat pembiayaan SiLPA

berpengaruh positif signifikan terhadap alokasi belanja modal tahun berikutnya. hal

ini dapat menunjukkan kemungkinan Pemerintah Kabupaten/Kota di Provinsi

Sumatera Utara mengalokasikan SiLPA daerahnya untuk mendanai pelaksanaan

kegiatan yang bertujuan untuk pelayanan publik yang ditampung dalam kegiatan

belanja modal, hal ini sesuai dengan tujuan SiLPA berdasarkan penjelasan

Permendagri Nomor 13 tahun 2006.

6.4.5 DAK sebagai variabel moderating

Hasil uji residual menunjukkan nilai koefisien adalah -0,086 dan signifikansi

sebesar 0,141 lebih dari α = 0,05 sehigga DAK tidak mampu memoderasi hubungan

antara kinerja keuangan daerah terhadap alokasi belanja modal atau dapat dikatakan

bahwa variabel DAK bukanlah variabel pemoderasi.

DAK bersifat special grant, dimana peruntukanya untuk pembangunan yang

sudah ditentukan dari pusat, yang lebih diprioritaskan untuk belanja modal

(Verawaty, Meriana dan Sari, 2015). Besaran DAK ditentukan oleh pemerintah pusat

melalui kajian menteri teknis berdasarkan kriteria tertentu sesuai dengan peraturan

perundang-undangan, bila usulan pembiayaan daerah diterima menteri teknis dan

anggarannya ditampung dalam DAK maka daerah akan mempunyai sumber

pembiayaan yang dapat digunakan untuk melaksanakan kegiatan yang ditampung

dalam belanja modal namun jika besaran DAK yang diusulkan pemerintah daearah

maka pemerintah daerah harus mencari sumber pembiayaan lain untuk menutupi

belanja modal yang pendanaanya berasal dari DAK.

Berdasarkan deskripsi dan evaluasi APBD 2014 yang dilakukan oleh

Direktorat Jenderal Perimbangan Kementerian Keuangan Republik Indonesia (2014),

menyatakan bahwa salah satu permasalahan yang disampaikan pemerintah daerah

dalam penyusunan APBD adalah terlambatnya informasi alokasi dana transfer ke

daerah yang ditetapkan dalam APBN setiap tahunnya. Keterlambatan informasi

alokasi dana transfer yang mencakup DAK, DBH dan DAU ke daerah

mempengaruhi proses penganggaran APBD termasuk penganggaran untuk belanja

modal. Jadi, kemungkinan penyebab DAK tidak mampu memoderasi hubungan

antara kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan

daerah, rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat

pembiayaan SiLPA terhadap alokasi belanja modal adalah karena ketidakpastian

jumlah alokasi DAK yang diterima pemerintah daerah. Ketidakpastian ini

disebabkan oleh lambatnya informasi alokasi dana transfer ke daerah oleh

Kementerian Keuangan, sehingga seringkali besaran alokasi DAK yang dianggarkan

pemerintah daerah pada APBD tidak sesuai dengan jumlah yang diberikan

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan pengujian hipotesis dan analisis yang telah dijelaskan pada bab

sebelumnya, maka dapat ditarik kesimpulan, yaitu:

1. Kinerja keuangan daerah yang diukur dengan rasio kemandirian keuangan

daerah, rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat

pembiayaan SiLPA secara serempak berpengaruh signifikan terhadap alokasi

belanja modal. Meskipun demikian pengujian secara parsial menunjukan tidak

semua variabel independen berpengaruh terhadap variabel alokasi belanja

modal. Rasio kemandirian keuangan daerah dan rasio efisiensi keuangan

daerah berpengaruh negatif signifikan terhadap alokasi belanja modal tahun

berikutnya; rasio efektivitas PAD berpengaruh positif tidak signifikan terhadap

alokasi belanja modal tahun berikutnya; Rasio tingkat pembiayaan SiLPA

berpengaruh positif signifikan terhadap alokasi belanja modal tahun

berikutnya.

2. Variabel DAK tidak mampu memoderasi hubungan antara variabel kinerja

keuangan daerah yang diukur dengan rasio kemandirian keuangan daerah,

rasio efektivitas PAD, rasio efisiensi keuangan daerah, rasio tingkat

pembiayaan SiLPA dengan variabel alokasi belanja modal. Variabel DAK

6.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut :

1. Variabel dependen yang digunakan hanya mampu menjelaskan 48,6 %

pengaruhnya terhadap alokasi belanja modal, kemungkinan masih lebih

banyak variabel lain yang mempengaruhi alokasi belanja modal dan

pengukuran kinerja keuangan daerah hanya menggunakan 4 rasio keuangan

daerah

2. Penelitian ini hanya meneliti 23 kabupaten/kota di wilayah Provinsi Sumatera

Utara.

6.3 Saran

1. Bagi peneliti selanjutnya yang berminat melakukan penelitian tentang alokasi

belanja modal, supaya menambah variabel independen lainnya seperti DBH,

pinjaman daerah dan lain-lain. Pengukuran kinerja keuangan agar menambah

indikator lain, seperti rasio kontribusi BUMD, Total Revenues/Population

Ratio, Debt Service Coverage Ratio dan lain-lain.

2. Peneliti selanjutnya, agar memperluas atau menambah sampel penelitian di