BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

2.1.1.Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan “teori agensi

merupakan hubungan keagenan antara suatu kontrak antara pemilik (principal) dengan manajer (agent). Principal dan agent sendiri diasumsikan sebagai orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Prinsipal dalam hal ini shareholder (pemegang saham) memberikan pertanggungjawaban atas decision making kepada agen (manajemen) sesuai dengan kontrak kerja yang disepakati (Putrady, 2014).

Eisenhardt (1989) menyatakan bahwa terdapat tiga asumsi sifat manusia terkait dengan teori keagenan, yaitu: (1) Manusia pada umumnya mementingkan diri sendiri (self-interest); (2) Manusia memiliki daya piker terbatas mengenai persepsi mendatang (bounded rationality); dan (3) Manusia selalu menghindari risiko (risk-averse).

akhir yang dapat menghasilkan laba sebesarnya atau dapat meningkatkan nilai investasi dalam perusahaan. Sedangkan agen (manajemen) bertanggungjawab terhadap kelangsungan hidup perusahaan yang dipimpin akan mengambil keputusan untuk melakukan berbagai strategi dalam mempertahankan kelangsungan usaha perusahaan, namun di sisi lain agen juga memiliki kepentingan pribadi yang ingin dicapai yakni penerimaan kompensasi yang memadai sesuai dengan kinerja manajemen tersebut.

oleh auditor apabila perusahaan dianggap tidak mampu untuk mempertahankan kelangsungan usaha perusahaan. Oleh karena itu, prinsipal dapat menilai kinerja agen berdasarkan opini audit yang diberikan auditor atas laporan keuangan yang dibuat agen.

2.1.2.Teori Sinyal (Signaling Theory)

Signaling theory adalah bagaimana akuntansi dapat digunakan untuk menyatakan sinyal informasi tentang perusahaan. Laporan keuangan sering digunakan untuk memberikan sinyal tentang perusahaan, terutama ketika trend pendapatan menjadi sorotan untuk mengindikasikan kemungkinan pendapatan di masa depan (Godfrey et. al, 2010). Teori signaling menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak eksternal dan adanya dorongan perusahaan untuk memberikan informasi tersebut kepada pihak eksternal.

Pengungkapan informasi-informasi tersebut merupakan salah satu cara untuk mengurangi asimetri informasi yang terjadi antara principal dan agent. Asimetri informasi tersebut dapat disebabkan karena informasi yang disampaikan agent kepada principal terkadang tidak sesuai dengan informasi akan kondisi dan ukuran keberhasilan perusahaan yang sebenarnya.

positif (good news). Ketika perusahaan mempunyai profitabilitas yang tinggi diharapkan memperoleh laba yang tinggi sehingga kemungkinan kecil bagi perusahaan mendapat opini audit going concern (Januarti, 2008). Perusahaan dengan tingkat profitabilitas tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat agar segera dapat memberitahukan kabar baik kepada publik dan mendapat respon positif dari publik. Publikasi yang melewati batas ketentuan Bapepam (90 hari) memberikan sinyal bahwa perusahaan memiliki masalah dalam laporan keuangan yang kemungkinan dikarenakan auditor membutuhkan ARL yang lama.

2.1.3.Opini Audit Going Concern

Opini audit adalah sarana yang digunakan auditor untuk menyatakan pendapatnya mengenai laporan keuangan suatu perusahaan, atau apabila mengharuskan, untuk menyatakan tidak memberikan pendapat. Laporan audit merupakan tahap akhir dari keseluruhan proses audit. Laporan audit merupakan hal yang sangat penting dalam penugasan audit dan assurance karena mengkomunikasikan temuan-temuan audit (Arens et. al, 2006).

Auditor dituntut untuk tidak hanya melihat sebatas pada hal-hal yang ditampakan dalam laporan keuangan saja tetapi juga harus lebih mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan hidup (going concern) suatu perusahaan (Januarti, 2009) dan ketika auditor menemukan adanya keraguan terhadap kemampuan klien untuk melanjutkan usahanya, auditor harus memberikan opini audit modifikasi going concern. SA Seksi 341, PSA No. 30 (SPAP, 2011) memberikan contoh paragraf penjelas mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidup yang dicantumkan pada laporan auditor jika auditor memberikan opini audit going concern kepada auditee, seperti berikut ini:

Laporan keuangan terlampir telah disusun dengan anggaran Perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, Perusahaan telah mengalami kerugian berulangkali dari usahanya dan mengakibatkan saldo ekuitas negatif serta pada tanggal 31 Desember 20XX, jumlah liabilitas lancar Perusahaan melebihi jumlah aset sebesar Rp YYY. Rencana manajemen untuk mengatasi masalah ini juga telah diungkapkan dalam Catatan X Laporan Keuangan terlampir tidak mencakup penyesuaian yang berasal dari masalah tersebut.

Arens (1997) dalam Santosa dan Wedari (2007) menyatakan beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan adalah:

1. Kerugian usaha yang besar secara berulang atau kekurangan modal kerja.

3. Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa.

4. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

2.1.4.Kondisi Keuangan

Manajemen tidak jarang mengalami kegagalan dalam menjalankan kegiatan operasional perusahaan. Kegagalan tersebut biasanya ditandai dengan buruknya kondisi keuangan perusahaan yang berujung pada terganggunya kelangsungan hidup perusahaan. Adapun media yang dapat digunakan untuk menilai kondisi keuangan perusahaan adalah laporan keuangan yang terdiri dari neraca, laporan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. McKeown (1991) menjelaskan bahwa semakin memburuk atau terganggunya kondisi keuangan suatu perusahaan, maka semakin besar kemungkinan perusahaan menerima opini audit going concern dan sebaliknya pada perusahaan yang tidak mengalami kesulitan keuangan, auditor tidak pernah memberikan opini audit going concern.

memutuskan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Model prediksi kebangkrutan Z Score ini telah mengalami beberapa kali modifikasi, karena pada awalnya model ini hanya dapat diaplikasikan pada perusahaan manufaktur yang go public. Hingga sekarang, modifikasi perusahaan ini telah dapat diaplikasikan pada perusahaan non manufaktur dan di sektor swasta, yang diformulakan sebagai berikut:

Z’ = 6.56Z1 + 3.26Z2 + 6.72Z3 + 1.05Z4

Dimana:

Z1 = Net working capital/total asset Z2 = Retained earning/total asset

Z3 = Earning before interest and taxes/total asset Z4 = Book value of debt/book value of equity

Apabila dalam sebuah perusahaan yang sangat makmur, tiba-tiba terjadi penurunan Z Score secara tajam, maka mengindikasikan adanya bahaya akan kebangkrutan. Sebaliknya, jika perusahaan baru saja survive, Z Score bisa digunakan sebagai alat bantu dalam melihat dampak yang telah diperhitungkan dari perubahan upaya-upaya manajemen perusahaan. Berikut definisi keempat rasio yang digunakan dalam model modifikasi Altman:

1. Z1 = Net Working Capital to Total Asset

selisih aktiva lancar dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk memenuhi kewajiban tersebut. Rasio ini tidak dapat dipakai pada perusahaan perbankan karena tidak ada pembagian jenis aktiva dan kewajiban pada kegiatan operasionalnya.

2. Z2 = Retained Earning to Total Asset

Rasio ini menunjukkan bagaimana kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan kepada para pemegang saham dalam bentuk dividen.

3. Z3 = Earning Before Interest and Taxes to Total Asset

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktivitas perusahaan sebelum pembayaran bunga dan pajak.

4. Z4 = Book Value of Equity to Book Value of Debt

Penelitian yang dilakukan Altman menunjukkan nilai tertentu pada perusahaan yang bangkrut atau tidak bangkrut. Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan dengan model diskriminan adalah dengan melihat zone of ignorance yaitu daerah nilai Z, dikategorikan sebagai berikut:

Tabel 2.1

Tabel Zone of Ignorance Z Score

Kriteria titik cut off Model Z Score Nilai Z Tidak bangkrut/sehat jika Z lebih dari (>) 2,60 Daerah rawan bangkrut (grey area) 1,1 – 2,60 Berpotensi bangkrut jika Z kurang dari (<) 1,1

2.1.5.Ukuran Perusahaan

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar (Sudarmaji dan Sularto, 2007). Pada penelitian ini, ukuran perusahaan diproksikan dengan total nilai aktiva. Nilai aktiva dipilih karena nilai yang dimiliki relatif lebih stabil dibandingkan dengan proksi lain (Sudarmaji dan Sularto, 2007). Widyantari (2011) mengatakan perusahaan dengan total aktiva yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan karena dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif panjang.

mengurangi kecenderungan ke arah kebangkrutan. Dalam penelitian Rahman dan Siregar (2012) dikutip Mutchler (1985) yang menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan keuangannya daripada perusahaan kecil. Oleh karena itu, perusahaan besar diharapkan akan lebih mampu untuk menyelesaikan masalah keuangan yang dihadapi dan mempertahankan kelangsungan usahanya (Widyantari, 2011).

2.1.6.Pertumbuhan Perusahaan

2.2.Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang digunakan sebagai acuan dalam penelitian ini antara lain:

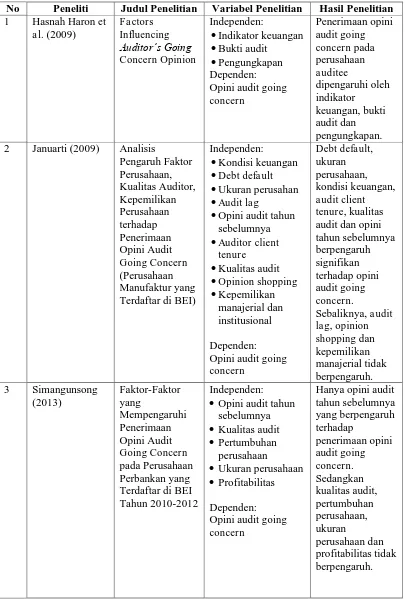

1. Hasnah Haron, Bambang Hartadi, Mahfooz Ansari dan Ishak Ismail (2009)

Hasnah Haron et al. menguji pengaruh indikator keuangan, jenis bukti audit, dan pengungkapan terhadap opini audit going concern. Penelitian ini diuji pada 360 sampel perusahaan yang terdaftar pada Bursa Efek Jakarta. Penelitian ini menggunakan uji ANOVA. Hasil dari penelitian ini adalah bahwa indikator keuangan, jenis bukti audit dan pengungkapan berpengaruh secara simultan terhadap opini audit going concern yang akan diterbitkan oleh auditor.

2. Indira Januarti (2009)

Januarti meneliti tentang analisis pengaruh faktor perusahaan, kualitas auditor, kepemilikan perusahaan terhadap penerimaan opini audit going concern, menunjukkan bahwa debt default, ukuran perusahaan, auditor client tenure, dan kualitas audit mempengaruhi penerimaan opini audit going concern secara signifikan. Sedangkan kondisi keuangan, audit lag, opinion shopping, kepemilikan manajerial dan kepemilikan institusional. 3. Corry Simangunsong (2013)

perusahaan perbankan yang terdaftar sejak tahun 2010 hingga tahun 2012 dengan menggunakan regresi logistik. Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern. Sedangkan kualitas audit, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas tidak berpengaruh terhadap penerimaan opini audit going concern.

4. Vidya Nurpratiwi (2014)

Nurpratiwi menguji pengaruh ukuran perusahaan, struktur kepemilikan, faktor komite audit, rasio profitabilitas dan rasio aktivitas terhadap penerimaan opini audit going concern. Peneliti menggunakan uji regresi logistik pada total sampel 123 perusahaan manufaktur. Hasil dari penelitiannya adalah hanya faktor ukuran perusahaan dan struktur kepemilikan yang memiliki pengaruh terhadap penerimaan opini audit going concern.

5. Gea Charlita Putrady (2014)

default, dan disclosure memiliki pengaruh yang signifikan terhadap penerimaan opini audit going concern.

6. Rudy Fernando (2015)

Fernando menganalisis faktor-faktor yang berpengaruh terhadap penerimaan opini audit going concern di perusahaan manufaktur yang terdaftar di BEI. Penelitian ini menggunakan 23 sampel perusahaan manufaktur yang diperoleh secara purposive sampling dan dianalisis dengan metode regresi logistik. Hasil penelitian menunjukkan bahwa debt default dan opini audit tahun sebelumnya memiliki pengaruh yang signifikan terhadap opini audit going concern. Sedangkan opinion shopping dan disclosure tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

7. Muhammad Hardityo Wibisono (2015)

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Hasnah Haron et 2 Januarti (2009) Analisis

Pengaruh Faktor

Opini audit tahun sebelumnya Opini audit tahun

4 Nurpratiwi

5 Putrady (2014) Analisis Faktor Keuangan dan 6 Fernando (2015) Analisis

Faktor-Faktor yang Opini audit tahun

7 Wibisono (2015) Faktor-Faktor Opini audit tahun

sebelumnya

Sumber: Diolah dari berbagai sumber peneliti 2.3.Kerangka Konseptual dan Hipotesis

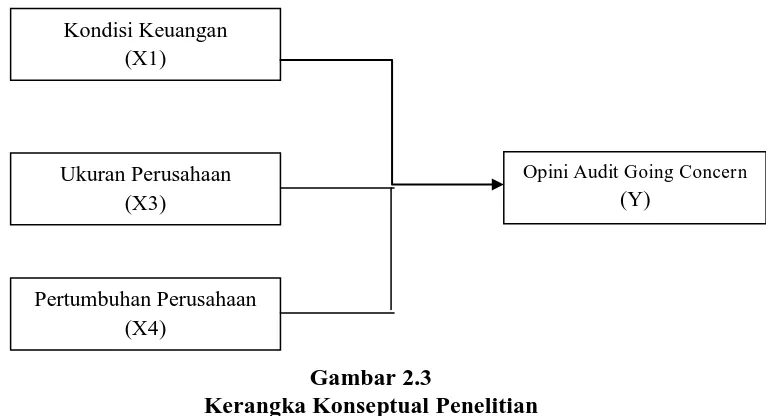

2.3.1.Kerangka Konseptual

Gambar 2.3

Kerangka Konseptual Penelitian

2.3.1.1. Kondisi Keuangan dengan Opini Audit Going Concern Kondisi keuangan perusahaan adalah suatu tampilan secara utuh atas keuangan perusahaan selama periode atau kurun waktu tertentu (Dewayanto, 2011). Media yang dapat dipakai untuk menilai kondisi keuangan perusahaan adalah laporan keuangan yang terdiri atas neraca, perhitungan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Kondisi keuangan perusahaan menggambarkan kesehatan perusahaan sesungguhnya (Ramadhany, 2004). Oleh karena itu, rasio keuangan perusahaan dapat menjadi indikasi bahwa perusahaan dalam keadaan baik atau buruk.

McKeown (1991) menjelaskan bahwa semakin memburuk atau terganggunya kondisi keuangan suatu perusahaan, maka semakin besar kemungkinan perusahaan menerima opini audit going concern dan sebaliknya pada perusahaan yang tidak pernah mengalami kesulitan Kondisi Keuangan

(X1)

Ukuran Perusahaan (X3)

Pertumbuhan Perusahaan (X4)

Opini Audit Going Concern

keuangan, auditor tidak pernah memberikan opini audit going concern. Oleh karena itu, auditor tidak akan mengeluarkan opini audit going concern pada perusahaan yang kondisi keuangannya baik.

2.3.1.2. Ukuran Perusahaan dengan Opini Audit Going Concern Ukuran perusahaan mengindikasikan ukuran yang digunakan oleh perusahaan dalam menentukan besarnya perusahaan baik itu perusahaan kecil maupun perusahaan besar dengan berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dan sebagainya. Perusahaan besar memiliki pengelolaan yang teratur sesuai kinerja perusahaan dan cenderung melakukan pengelolaan laba perusahaan secara efisien. Perusahaan kecil yang memiliki kondisi yang hampir sama dengan perusahaan besar namun tidak mengelola labanya secara efisien dan masih belum memiliki struktur organisasi yang teratur. Sejalan dengan besarnya ukuran perusahaan, fee audit yang diberikan juga semakin tinggi, dikarenakan ruang lingkup perusahaan yang lebih besar sehingga membutuhkan tenaga audit yang lebih tinggi. Perusahaan yang besar banyak diperhatikan oleh masyarakat yang menyebabkan perusahaan besar lebih berhati-hati dalam membuat laporan keuangan agar perusahaan tersebut dapat dipercaya oleh para pemegang saham.

kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan yang lebih kecil. Semakin besar ukuran perusahaan, semakin kecil pula kemungkinan perusahaan tersebut menerima opini audit going concern. 2.3.1.3. Pertumbuhan Perusahaan dengan Opini Audit Going

Concern

2.3.2.Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisis yang dapat diuji secara empiris (Erlina, 2008).

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan pada bagian sebelumya, maka hipotesis dapat dirumuskan sebagai berikut:

1. Kondisi keuangan berpengaruh terhadap penerimaan opini audit going concern.

2. Ukuran perusahaan berpengaruh terhadap penerimaan opini audit going concern.

3. Pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern.