1 PENDAHULUAN

Setiap perusahaan memiliki laporan keuangan yang menghasilkan informasi dan digunakan oleh pihak manajemen dalam mengambil keputusan. Salah satu informasi dari laporan keuangan adalah laba. Laba termasuk salah satu komponen yang menunjukkan perusahaan memiliki prospek yang baik, jika laba perusahaan tinggi maka perusahaan memiliki prospek yang baik pada periode selanjutnya begitu juga sebaliknya jika laba perusahaan rendah maka perusahaan memiliki prospek yang kurang baik pada periode selanjutnya.

Sering kali pengguna laporan keuangan hanya melihat laba yang dihasilkan saja sehingga membuat manajemen perusahaan melakukan tindakan manajemen laba (earning management), salah satu manajemen laba yaitu perataan laba (income smoothing). Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga saham perusahaan (Assih dan Gudono, 2000). Hal ini selaras dengan Foster (1986) dalam Suwito dan Herawaty (2005) mengungkapkan bahwa tujuan perataan laba adalah untuk memperbaiki citra perusahaan di mata pihak eksternal dan menunjukkan bahwa perusahaan tersebut memiliki risiko yang rendah.

2 sebaliknya jika harga saham perussahaaan rendah maka nilai perusahaan tersebut kurang baik. Nilai perusahaan ditingkatkan dengan meningkatkan kinerja perusahaan, salah satu cara untuk meningkatkan kinerja perusahaan dengan menerapkan corporate governance. Isu tentang corporate governance mulai hangat dibicarakan sejak terjadinya berbagai skandal yang mengindikasikan lemahnya corporate governance seperti skandal Enron, Tycon, Worldcom, dan global Crossing yang telah membangun masyarakat Amerika dan dunia bahwa Good Corporate Governance (GCG) amat diperlukan sebagai barometer

akuntabilitas suatu perusahaan (Sukamulja, 2004).

Pada penelitian perataan laba sebelumnya penelitian yang dilakukan adalah “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan Oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta” (Suwito dan Herawaty, 2005), “Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan, dan Struktur Kepemilikan Terhadap Praktek Perataan Laba : Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI” (Aji dan Mita, 2010), “Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta” (Assih dan Gudono, 2000), untuk penelitian Negara asal perusahaan sejauh yang ketahui

3 melaporkan laporan keuangan yang luas dibandingkan perusahaan yang berstatus penanaman modal dalam negeri.

Berdasarkan uraian diatas bahwa income smoothing berhubungan dengan negara asal perusahaan dan good corporate governance, penelitian ini ingin meneliti apakah terdapat perbedaaan praktek perataan laba berdasarkan penerapan good corporate governance dan berdasarkan negara asal perusahaan yang berada di Indonesia. Obyek penelitian meliputi semua perusahaan manufaktur yang sahamnya terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2007 - 2011.

LANDASAN TEORI Teori Keagenan

Salah satu penyebab yang dapat mendorong manajer untuk melakukan income smoothing melalui tiga dimensi yaitu real, artificial dan classificatory smoothing adalah adanya perhatian investor yang selama ini cenderung terpusat pada informasi laba tanpa memperhatikan proses yang digunakan untuk mencapai tingkat laba tersebut (Mursalim, 2005). Oleh karena itu income smoothing bertujuan untuk menstabilkan laba sesuai kepentingannya, hal ini dilakukan untuk menarik perhatian investor.

4 tertarik pada hasil keuangan atau investasi mereka pada perusahaan dan agent adalah manajemen yang mengelola perusahaan yang menerima kompensasi dengan syarat-syarat yang berlaku pada hubungan tersebut. Perbedaan masing-masing pihak akan membuat mereka memperbesar keuntungan bagi diri sendiri. Principal menginginkan pengembalian yang besar dan secepat-cepatnya atas

investasi yang salah satunya dicerminkan dengan kenaikan deviden dari tiap saham yang dimiliki. Sedangkan agent menginginkan kepentingannya diakomodir dengan pemberian kompensasi / bonus yang memadai atas kinerjanya.

Principal menilai prestasi agent dari hasil kinerja keuangan perusahaan apabila kinerja agent baik dapat dilihat dari laba yang akan dialokasikan pada pembagian deviden sehingga layak mendapat intensif yang tinggi. Sebaliknya agent memenuhi tuntutan principal agar mendapat kompensasi yang tinggi. Hal ini membuat agent memainkan beberapa kondisi perusahaan agar seolah-olah target terpenuhi. Salah satunya dengan melakukan income smoothing (membagi keuntungan periode lain) agar setiap tahun kelihatan meraih keuntungan padahal merugi atau turun laba. Sedangkan para investor hanya melihat bahwa perusahaan yang memiliki kinerja yang baik dilihat dari laba perusahaan tersebut besar ataupun setabil.

Perataan Laba

5 akuntansi, maupun secara riil melalui transaksi. Menurut Bieldman dalam Belkaouli (2000) menyatakan bahwa perataan laba didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan.

Praktek perataan laba dilakukan oleh manajemen perusahaan yang dapat menyebabkan pengungkapan laba di laporan keuangan menjadi tidak memadai, bahkan terkesan menyesatkan (Aji dan Mita, 2010). Hal tersebut mengakibatkan informasi yang disajikan tidak memiliki informasi yang tepat dan investor gagal

memperediksi resiko investasi mereka.

Good Corporate Governance

Good Corporate Governance menurut definisi komite Cadbury pada tahun 1992 adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam

memberikan pertanggung jawabannya kepada para shareholders khususnya dan stakeholders pada umumnya. Tentu saja hal ini mengatur kewenangan

direktur, manajer, pemegang saham dan pihak lainnya. Good Corporate Gorvernance dimasukkan untuk mengatur hubungan-hubungan ini dan mencegah

terjadinya kesalahan-kesalahan yang signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat di perbaiki

dengan segera. Secara umum prinsip dasar good corporate governance yaitu

6 Transparancy (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggung jawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Responsibility (pertanggung jawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

Fairness (kesetaraan da kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Menurut Sulistiyowati et. al (2010) pencapaian keuntungan merupakan

7 cenderung akan mengumumkan lebih banyak tentang pelaksanaan Good Corporate Governance guna melepaskan tekanan dari pasar (Kusumawati, 2007).

Corporate governance index secara keseluruhan merupakan hal penting

dan menjadi salah satu faktor penyebab yang dapat menjelaskan nilai pasar bagi perusahaan-perusahaan independen di Korea (Black, Jang, dan Kim, 2003). Menurut Johnson et. al (2000) rendahnya kualitas corporate governance dalam suatu Negara berdampak negatif pada pasar saham dan nilai tukar mata uang Negara bersangkutan pada masa krisis di Asia.

Menurut Herawaty (2008) teori keagenan memberikan pandangan bahwa masalah earnings management dapat diminimumkan dengan pengawasan sendiri melalui good corporate governance. Praktek perataan laba oleh manajemen dapat diminimalisir dengan cara monitoring untuk menyelaraskan perbedaan kepentingan agent dan principal antara lain :

1. Memperbesar kepemilikan saham perusahaan oleh manajemen (Jensen dan Meckling, 1976). Sehingga kepentingan pemegang saham dapat disejajarkan dengan kepentingan manajerial. Semakin tinggi kepemilikan manajerial maka semakin rendah kecenderungan melakukan praktek perataan laba.

8 3. Peran monitoring yang dilakukan dewan komisaris independen

(Bamhart dan Rosenstein, 1998).

Negara Asal Perusahaan

Menurut pendapat dari Prof. Mr. Kranenburg : “ Negara adalah suatu organisasi kekuasaan yang diciptakan oleh sekelompok manusia yang disebut bangsa” (ruhcitra.wordpress.com). Perusahaan adalah suatu organisasi dimana sumber daya (input) dasar seperti bahan dan tenaga kerja dikelola serta diproses untuk menghasilkan barang atau jasa (output) kepada pelanggan. Jadi dapat disimpulkan bahwa Negara asal perusahaan adalah suatu organisasi yang berasal dari suatu Negara berdasarkan jumlah penanaman modal pada perusahaan tersebut yang memiliki input dan output.

Negara asal perusahaan dibagi menjadi dua yaitu, negara maju dan negara berkembang. Negara berkembang dapat disebut juga emerging market economy sedangkan Negara maju disebut dengan developed market economy. Emerging market economy (EME) didefinisikan negara yang potensi pertumbuhan

ekonominya tinggi, tetapi beresiko politik, ekonomi, dan lain-lain. Negara-negara tersebut merupakan sekitar 80% dari populasi global, dan mewakili sekitar 20% dari ekonomi dunia, istilah ini dikemukakan oleh Antoine W. Van Agtmael dari International Finance Corporation dari Bank Dunia pada tahun 1981.

9 Emerging markets dan developed markets memberikan pengaturan yang sangat kaya di mana untuk membedakan karakteristik perusahaan yang digunakan dalam pemilihan mitra (Hitt et. al, 2000). Misalnya, perbedaan peraturan dalam institusi formal dan informal yang sangat ambigu. Stabilitas ekonomi dan sosial di negara maju relatif mempromosikan pengembangan dan penerimaan aturan pertukaran sedangkan, ketidakstabilan ekonomi dan kadang sosial di pasar negara berkembang menghasilkan ambiguitas dan ketidakpastian mengenai aturan pertukaran , dalam konteks ini , aturan sebagian besar muncul (Pedersen &

Thomsen, 1997) .

Beberapa karakteristik risiko dan return yang ada di emerging market antara lain (Endri, 2010):

volatilitas yang tinggi

menawarkan expected return yang tinggi, karena emerging market mengalami per-tumbuhan yang cukup menakjubkan

korelasi yang rendah antara emerging market dengan pasar saham yang maju.

Karakteristik developed markets :

tingkat konsistensi di pasar yang tinggi lebih cepat melakukan recovery

paling mudah diakses dan sangat mendukung investor asing

10

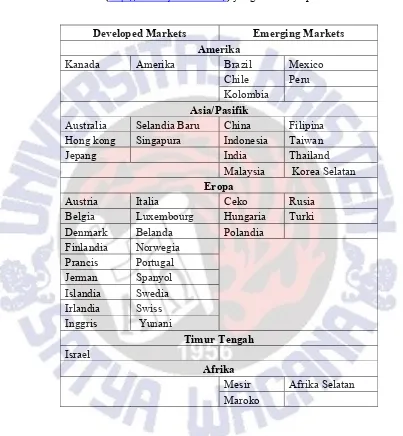

Tabel 1

Negara-negara yang termasuk dalam developed markets dan emerging markets (http://www.djindexes.com/) yang berlaku September 2011 :

Developed Markets Emerging Markets Amerika

Kanada Amerika Brazil Mexico

Chile Peru

Kolombia

Asia/Pasifik

Australia Selandia Baru China Filipina Hong kong Singapura Indonesia Taiwan

Jepang India Thailand

Malaysia Korea Selatan

Eropa

Austria Italia Ceko Rusia Belgia Luxembourg Hungaria Turki Denmark Belanda Polandia

11 Asia/Pasifik. Salah satu indikator mengapa emerging market sangat bagus dibandingkan dengan Negara yang sudah maju adalah pertumbuhan PDB-nya lebih cepat.

Perumusan Hipotesis

Hubungan Perataan Laba dan Kepemilikan Manajerial

Semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri (Ross et al., 2002). Manajer akan lebih produktif dalam meningkatkan laba perusahaan karena mereka merasa memiliki dan bertanggung jawab terhadap perusahaan. Sehingga perusahaan dengan tingkat kepemilikan manajerial yang tinggi akan berupaya meningkatkan laba perusahaan dalam rangka meningkatkan image perusahaan. Sedangkan perusahaan dengan tingkat kepemilikan manajerial rendah kurang berupaya meningkatkan laba peruahaan karena mereka merasa tidak memiliki perusahaan. Berdasarkan asumsi tersebut dapat disimpulkan hipotesis sebagai berikut :

H1 : terdapat perbedaan praktek perataan laba berdasarkan kepemilikan manajerial yang tinggi dan yang rendah

Hubungan Perataan Laba dan Kepemilikan Institusional

12 tinggi akan menimbulkan usaha pengawasan yang lebih dari pihak investor institusional dalam memonitor keputusan yang diambil pihak manajemen. Semakin besar kepemilikan oleh pihak institusi maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan (Permanasari, 2010). Jadi, semakin tinggi kepemilikan institusional akan berupaya memaksimalkan laba perusahaan. Berdasarkan uraian diatas, maka hipotesis dapat disimpulkan :

H2 : terdapat perbedaan praktek perataan laba berdasarkan kepemilikan institusional yang tinggi dan yang rendah

Hubungan Perataan Laba dan Komposisi Dewan Komisaris Independen

13 pengawasan dalam tindakan perataan laba di perusahaan tersebut. Dari uraian diatas, maka hipotesis dapat disimpulkan :

H3 : terdapat perbedaan praktek perataan laba berdasarkan komposisi dewan komisaris independen yang tinggi dan yang rendah

Hubungan Perataan Laba dan Negara Asal Perusahaan

Negara asal perusahaan masuk sebagai variabel karena dapat mempengaruhi laporan keuangan hal ini sesuai dengan Yusuf dan Soraya (2004) semua perusahaan yang terdaftar di Bursa Efek Indonesia memiliki kecenderungan untuk melakukan praktek perataan laba, baik itu perusahaan asing maupun non asing.

14 dengan dominasi kekuatan pasar yang kuat dan kurang terkorelasi antara satu dengan yang lainnya dan dengan pasar yang lebih maju.

H4: terdapat perbedaan praktek perataan laba berdasarkan negara asal perusahaan yang berada di Indonesia

METODE PENELITIAN

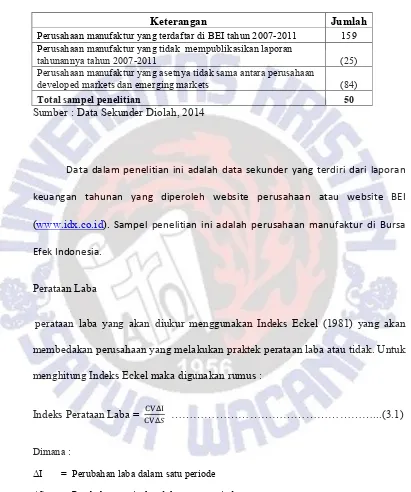

Populasi dari penelitian ini adalah perusahaan-perusahaan asing dan non asing yang telah terdaftar di Bursa Efek Indonesia serta memiliki tahun fiskal dari 1 Januari sampai 31 Desember. Perusahaan-perusahaan yang dijadikan sampel adalah perusahaan manufaktur yang telah menyerahkan laporan keuangan secara lengkap sampai 31 Desember 2011. Periode pengamatan yang akan dilakukan adalah untuk jangka waktu 5 tahun, yaitu dari Januari 2007 sampai Desember 2011. Dari 159 perusahaan manufaktur yang terdaftar, terdapat 50 perusahaan yang memenuhi kriteria dan dijadikan sebagai sampel dalam penelitian ini. Dengan memilih terlebih dahulu perusahaan yang tergolong dalam developed markets dan jumlah perusahaan yang tergolong dalam developed markets adalah 25 perusahaan, setelah itu baru memilih perusahaan yang

tergolong dalam emerging markets dengan cara membandingkan jumlah aset perusahaan developed dan emerging markets yang memiliki jumlah aset yang

15 Tabel 2

Sampel Penelitian

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2007-2011 159 Perusahaan manufaktur yang tidak mempublikasikan laporan

tahunannya tahun 2007-2011 (25)

Perusahaan manufaktur yang asetnya tidak sama antara perusahaan

developed markets dan emerging markets (84)

Total sampel penelitian 50

Sumber : Data Sekunder Diolah, 2014

Data dalam penelitian ini adalah data sekunder yang terdiri dari laporan keuangan tahunan yang diperoleh website perusahaan atau website BEI (www.idx.co.id). Sampel penelitian ini adalah perusahaan manufaktur di Bursa

Efek Indonesia.

Perataan Laba

perataan laba yang akan diukur menggunakan Indeks Eckel (1981) yang akan membedakan perusahaan yang melakukan praktek perataan laba atau tidak. Untuk menghitung Indeks Eckel maka digunakan rumus :

Indeks Perataan Laba = ………...(3.1)

Dimana :

ΔI = Perubahan laba dalam satu periode ΔS = Perubahan penjualan dalam satu periode

16 Apabila CV ΔI > CV ΔS

Maka perusahaan tidak digolongkan sebagai perusahaan yang melakukan tindakan perataan laba.

CV ΔI = koefisien variasi untuk perubahan laba

CV ΔS = koefisien variasi untuk perubahan penjualan

CV ΔI dan CV ΔS = ………(3.2)

Atau

CV ΔI dan CV ΔS = ∑(∆ ∆ ) ∶ ∆ ………..(3.3)

Dimana :

Δx = perubahan penghasilan bersih / laba (I) atau penjualan (S) antara tahun n-1

ΔX = rata-rata perubahan penghasialan bersih / laba (I) atau penjualan (S) antara tahun n-1

n = banyaknya tahun yang diamati

Negara Asal Perusahaan

17 perusahaan tersebut tergolong dalam developed markets maka diberi nilai 1 sedangkan, negara asal perusahaan tergolong dalam emerging markets diberi nilai 0.

Good Corporate Governance

Variabel good corporate governance dapat dihitung dengan :

1. Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Gideon, 2005). Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar. Variabel kepemilikan manajerial dibedakan menjadi proporsi tinggi dan rendah. Perusahaan dengan proporsi tinggi (di atas rata-rata industri sebesar 3%) dengan menggunakan variabel dummy diberi score 1, dan perusahaan dengan proporsi kepemilikan manajerial rendah diberi score 0.

18 3. Komposisi dewan komisaris independen yang dimaksudkan dalam penelitian ini adalah seberapa besar jumlah komisaris independen perusahaan jika dibandingkan dengan jumlah seluruh dewan komisaris yang dimiliki perusahaan.

Board of Independence = × 100%

Variabel komposisi dewan komisaris independen dibedakan menjadi proporsi tinggi dan rendah. Perusahaan dengan proporsi dewan komisaris independen tinggi (di atas rata-rata industri sebesar 35%) dengan menggunakan variabel dummy diberi score 1, dan perusahaan dengan proporsi dewan komisaris independen rendah diberi score 0.

Teknik Analisis Data

1. Mengelompokan hasil data menjadi dua kelompok, yaitu Negara asal perusahaan dikelompokan ke dalam kelompok Negara maju (developed markets) dan Negara berkembang (emerging markets).

2. Membandingkan jumlah aset antara perusahaan yang tergolong dalam developed dan emerging markets yang kira-kira sebanding.

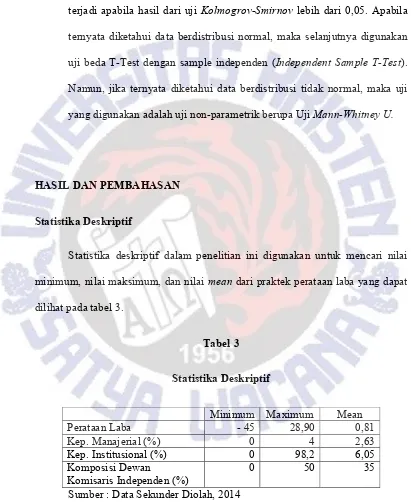

19 4. Melakukan uji normalitas data dengan One Sample Kolmogorov-Smirnov Test. Uji Kolmogorov-Smirnov ini untuk menentukan apakah data dari masing-masing variabel telah terdistribusi dengan normal. Normalitas terjadi apabila hasil dari uji Kolmogrov-Smirnov lebih dari 0,05. Apabila ternyata diketahui data berdistribusi normal, maka selanjutnya digunakan uji beda T-Test dengan sample independen (Independent Sample T-Test). Namun, jika ternyata diketahui data berdistribusi tidak normal, maka uji yang digunakan adalah uji non-parametrik berupa Uji Mann-Whitney U.

HASIL DAN PEMBAHASAN

Statistika Deskriptif

Statistika deskriptif dalam penelitian ini digunakan untuk mencari nilai minimum, nilai maksimum, dan nilai mean dari praktek perataan laba yang dapat dilihat pada tabel 3.

Tabel 3

Statistika Deskriptif

Minimum Maximum Mean

Perataan Laba - 45 28,90 0,81

Kep. Manajerial (%) 0 4 2,63

Kep. Institusional (%) 0 98,2 6,05 Komposisi Dewan

Komisaris Independen (%) 0 50 35

20 Berdasarkan tabel 3, dapat diketahui bahwa mean dari indek eckel perusahaan yang dijadikan sampel, yaitu 0,81. Terdapat 24 perusahaan yang melakukan perataan laba hal ini menandakan masih banyak perusahaan manufaktur yang melakukan perataan laba. Hal ini dikarenakan semakin mendekati angka 1 (satu) semakin baik. Dengan tingkat perataan laba tertinggi 28,90 dimiliki oleh PT. Sepatu Bata Tbk. dan yang terendah - 45 PT. Goodyear Indonesia Tbk.

Kepemilikan manajerial memiliki rata-rata sebesar 2,63%. Nilai tersebut menunjukkan adanya pihak agent yang merangkap menjadi prinsipal. 7 perusahaan yang memiliki kepemilikan manajerial tertinggi dan sisanya 43 perusahaan memiliki tingkat kepemilikan manajerial terendah. Perusahaan dengan tingkat kepemilikan manajerial tertinggi adalah PT. Lautan Luas Tbk., yaitu 4%. Rata-rata kepemilikan intitusional adalah 6,05%. Dari perusahaan yang dijadikan sampel, terdapat 9 perusahaan yang memiliki kepemilikan institusional tertinggi dan 41 perusahaan memiliki kepemilikan institusional terendah. PT. Hanjaya Mandala Sampoerna Tbk. memiliki tingkat kepemilikan intitusional tertinggi, yaitu sebesar 98,2%.

21 perusahaan tersebut cukup baik, untuk proporsi terendah adalah 0% dimiliki oleh 3 perusahaan yaitu PT Fast Food Indonesia Tbk, PT Bentoel Internasional Investama Tbk, PT Arwana Citramulia Tbk.

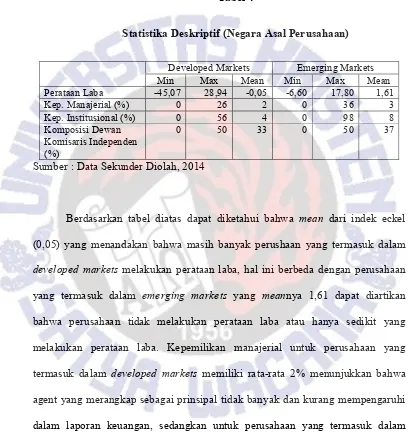

Tabel 4

Sumber : Data Sekunder Diolah, 2014

22 Kepemilikan institusional memiliki rata-rata 4% untuk perusahaan yang termasuk dalam developed markets, ini menunjukkan bahwa kepemilikan institusional kurang mempengaruhi dalam laporan keuangan, sedangkan yang termasuk emerging markets memiliki rata-rata 8%. Ini menandakan kepemilikan institusional didalam perusahaan cukup tinggi dan dapat mempengaruhi laporan keuangan. Sedangkan untuk komposisi dewan komisaris independen memiliki rata-rata 33% untuk perusahaan yang termasuk developed markets dan untuk perusahaan yang termasuk emerging markets memiliki rata-rata 37% yang menandakan dalam penelitian ini perusahaan yang termasuk dalam emerging markets memiliki komposisi dewan komisaris yang sedikit lebih tinggi dibandingkan perusahaan yang termasuk dalam developed markets.

Pengujian Data

Uji normalitas

Langkah pertama yang dilakukan dalam pengujian data penelitian ini adalah melakukan uji normalitas, dengan menggunakan uji Kolmogorov-Smirnov, untuk mengetahui normal atau tidaknya data yang digunakan. Dari pengujian

23 tidak berdistribusi normal, maka uji yang digunakan adalah uji non-parametrik berupa uji Mann-Whitney U.

Pengujian Hipotesis

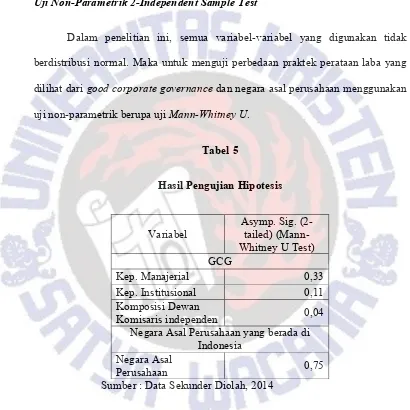

Uji Non-Parametrik 2-Independent Sample Test

Dalam penelitian ini, semua variabel-variabel yang digunakan tidak berdistribusi normal. Maka untuk menguji perbedaan praktek perataan laba yang dilihat dari good corporate governance dan negara asal perusahaan menggunakan uji non-parametrik berupa uji Mann-Whitney U.

Tabel 5

Hasil Pengujian Hipotesis

Variabel Asymp. Sig. (2-tailed) (Mann-Whitney U Test) Negara Asal Perusahaan yang berada di

Indonesia Negara Asal

Perusahaan 0,75

Sumber : Data Sekunder Diolah, 2014

24 tersebut dapat diketahui bahwa tidak terdapat perbedaan praktek perataan laba berdasarkan kepemilikan manajerial, dengan demikian H1 ditolak. Hasil pengujian

Mann-Whitney untuk variabel kepemilikan institusional didapatkan hasil signifikansi (sig. (2-Tailed)) untuk variabel kepemilikan institusional sebesar 0,11 lebih tinggi dari tingkat alpha. Dari hasil ini dapat diketahui bahwa secara statistik bahwa tidak terdapat perbedaan praktek perataan laba berdasarkan kepemilikan institusional maka H2 ditolak.

Berdasarkan hasil uji Mann-Whitney diketahui bahwa (sig. (2-Tailed)) untuk komposisi dewan komisaris independen sebesar 0,04 lebih rendah dari tingkat alpha sebesar 0,05. Hasil tersebut menunjukkan bahwa terdapat perbedaan praktek perataan laba berdasarkan komposisi dewan komisaris independen atau H3

diterima. Hasil pengujian Mann-Whitney untuk Negara asal perusahaan dapat dilihat bahwa signifikansi (sig. (2-Tailed)) untuk Negara asal perusahaaan sebesar 0,75 lebih tinggi dari tingkat alpha yang berarti tidak terdapat perbedaan praktek perataan laba berdasarkan Negara asal perusahaan atau H4 ditolak.

Pembahasan

25 laba karena hal tersebut mungkin dapat membahayakan perusahaan dalam jangka panjang (Aji dan Mita, 2010). Hal ini dikarenakan pemengang saham luar akan memberikan tekanan kepada pihak manajemen untuk melaporkan laporan keuangan yang memiliki laba walaupun perusahaan tidak memiliki laba.

Untuk variabel kepemilikan institusional menunjukkan bahwa tidak terdapat perbedaan praktek perataan laba berdasarkan kepemilikan intitusional. Hal ini dikarenakan bahwa kepemilikan institusional akan membuat manajer merasa terikat untuk memenuhi target laba dari para investor, sehingga mereka akan tetap cenderung terlibat dalam tindakan manipulasi laba (Cornett et. al, 2006). Mengakibatkan manajer terpaksa melakukan tindakan manipulasi laporan keuangan dengan melakukan tindakan earnings management, salah satunya adalah perataan laba (income smoothing).

26 yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside director dapat mempengaruhi tindakan manajemen laba.

Dari hasil uji statistik untuk variabel Negara asal perusahan menunjukan bahwa tidak terdapat perbedaan praktek perataan laba berdasarkan negara asal perusahaan. Dalam hal ini Negara asal perusahaan tidak dapat dijadikan acuan bahwa perusahaan yang termasuk dalam emerging markets selalu melakukan perataan laba. Perataan laba digunakan untuk menstabilkan laba perusahaan dalam laporan keuangan agar laba tidak terlalu fluktuatif. Penelitian ini tidak selaras dengan yang di kemukakan Yusuf dan Soraya (2004) Negara asal perusahaan masuk sebagai variabel karena dapat mempengaruhi laporan keuangan.

PENUTUP

Simpulan

27 Saran

Berdasarkan hasil analisis, pembahasan dan kesimpulan yang telah dibahas sebelumnya, saran yang dapat disampaikan adalah jika investor dalam berinvestasi ingin menghindari perataan laba sebaiknya memilih perusahaan yang memiliki komposisi dewan komisaris independen yang tinggi, karena komposisi dewan komisaris independen yang tinggi cenderung tidak melakukan perataan laba.

Keterbatasan Penelitian dan Saran Penelitian Mendatang

Dalam penelitian ini hanya meneliti tentang good corporate governance (GCG) dan negara asal perusahaan. Padahal dalam pratek perataan laba sering dilakukan oleh pihak manajerial hal ini bertujuan untuk menstabilkan laba bila manajerial berhasil menstabilkan laba pada laporan keuangan maka manajerial mendapatkan reward (penghargaan) dari perusahaan hal ini yang mendorong

28 DAFTAR PUSTAKA

Aji, Dhamar Yudho dan Mita, Aria Farah., 2010, ”Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan, dan Struktur Kepemilikan Terhadap Praktek Perataan Laba : Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI”, SNA XIII, Purwokerto.

Assih, Prihat dan M. Gudono., 2000, ”Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, 3(1), Januari.

Barnhart dan Rosenstein., 1998, “Board Composition Managerial Owmership and Firm Performance An Emperical Analysis”, Journal of Accounting Research Fall.

Beiner. S., W. Drobetz, F. Schmid dan H. Zimmermann (2003). Is Board zise An Independent Corporate Governance Mechanism?. http://www.wwz.unibaz.ch/cofi/publications/papers/2003/06.03.pdf.

Belkaouli, Ahmed Riahi, 2000, Accounting Theory, Edisi Kelima, Jakarta : Salemba Empat.

Black, Bernard S, H. Jang, dan W. Kim., 2003, ”Does Corporate Governance affect Firm Value? Evidence from Korea”, http://papers. ssrn.com.

Cornett M. M, J. Marcuss, Saunders dan Tehranian H., (2006). Earnings Management, Corporate Governance, and True Financial Performance. http://papers.ssrn.com.

Divecha, A.B., Drach, I., dan Stefec, D. 1992. “Emerging markets:a quantitative perspective”. Journal of Portfolio Management. 19, 41–45.

Eckel, N., “The Income Smoothing Hypothesis Revisited”, Juni, 1981.

Endri., 2010, “Keterkaitan Pasar Saham Berkembang dan Maju : Implikasi Diversifikasi Portofolio Internasional”, Jurnal Ekonomi Bisnis No.2 Vol. 15.

29 Herawaty, Vinola., 2008, “Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan”, Jurnal Akuntansi dan Keuangan.

Hitt, Michael A; M Tina Dacin; Edward Levitas; Jean-Luc Arregle dan Anca Borza., 2000, “Patner Selection in Emerging and Developed Market Contexts : Resource-Based and Organizational Learning Perspectives”, Academy of Management Journal.

Istanti, Sri Layla Wahyu. 2009. Faktor-faktor Yang Mempengaruhi Pengungkapan Sukarela Modal Intelektual (Studi Empiris Pada Perusahaan Non Keuangan Yang Listing di BEI). Tesis Program Pasca Sarjana Fakultas Ekonomi Universitas Diponegoro.

Jensen, Michael C, & W, H Meckling., 1976, “Theory of The Firm : Managerial Behavior, Agency Cost and Ownership Structure”, Journal of Financial Economics, 3, 305-360.

Johnson, Simon; P. Boons; A. Breach; dan E. Friedman., 2000, “Corporate Governance in Asian Financial Crisis”, Journal of Financial Economics, 58, 141-186.

Kaihatu, Thomas. S., 2006, “Good Corporate Governance dan Penerapannya di Indonesia”, Jurnal Manajemen dan Kewirausahaan, Vol. 8.

Kawakatsu, H. dan Morey, M.R. 1999, “Financial liberalization and stock market efficiency: an empirical examination of nine emerging market countries”. Journal of Multinational Financial Management. 9: 353-371.

Klein, April. 2002, “Audit Committee, Board Of Director Characteristics and Earnings Management”. Journal of Accounting and Economics, Vol.33. No.3. August.

Koch, Bruce S., “Income Smoothing An Experiment, The Accounting Review”, Vol. LVI, No. 3, Juli 1981, hal. 574-586.

Komite Nasional Kebijakan Governance, (2004). Pedoman Tentang Komisaris Independen. http://www.governance-indonesia.or.id/main.htm.

30 Mursalim., 2005, “Income Smoothing dan Motivasi Investor : Studi Empiris pada

Investor di BEJ”, SNA VIII, Solo, September, hal. 195-206.

Pedersen, T., & Thomsen, S, 1997, “European patterns of corporate ownership: A 12-country study”. Journal of International Business Studies, 28: 759-778.

Permanasari, Wien Ika. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap Nilai Perusahaan. Skripsi. Program S1 Fakultas Ekonomi Universitas Diponegoro. Semarang.

Pratana, Puspa Midiastuty dan Mas’ud, Mahfoedz. 2003, “Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba”. Simposium Nasional Akuntansi VI.

Purwandari, Arum dan Purwanto, Agus., 2012, “Pengaruh Profitabilitas, Leverage, Kepemilikan Publik dan Status Terhadap Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur di Indonesia”, Diponegoro Journal of Accounting, Vol. 1, No. 2, hal. 1-10.

Roos, Johan., Roos, Goran., Edvinsson, Leif., dan Dragonetti, Nicola. C. 2002. Intellectual Capital: Navigating the new business landscape. Macmillan Press Ltd.

Sukamulja, Sukmawati., 2004, “Good Corporate Governance di Sektor keuangan : Dampak GCG terhadap Kinerja Perusahaan (Kasus di Bursa Efek Jakarta)”, BENEFIT, Vol.8, No.1. Juni : 1-25.

Suwito, Edy dan Herawaty, Arleen., 2005, “Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”, SNA VIII, Solo, September, hal. 136-146.

Tangkilisan, Hessel Nogi S, 2003, “Mengelola Kredit Berbasis Good Corporate Governance”, Penerbit Balairung & Co, Yogyakarta.

Xie, Biao., Wallace N. Davidson and Peter J. Dadalt, 2003. “Earning Management and Corporate Governance: The Roles Of The Board and The Audit Committee”. Journal of Corporate Finance, Vol.9.

31 http://www.djindexes.com 29 Oktober 2013

http://www.learnbonds.com 28 September 2013

33 LAMPIRAN-LAMPIRAN

LAMPIRAN 1

Daftar Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2011 No. Saham Kode Nama Perusahaan Negara asal perusahaan

1 ADES PT Akasha Wira Internasional Tbk. Developed

2 CEKA PT Cahaya Kalbar Tbk. Developed

3 FAST PT Fast Food Indonesia Tbk. Emerging 4 MLBI PT Multi Bintang Indonesia Tbk. Developed 5 PTSP PT Pioneerindo Gourmet Internasional Tbk. Developed 6 PSDN PT Prasidha Aneka Niaga Tbk. Emerging

7 SKLT PT Sekar Laut Tbk. Emerging

8 STTP PT Siantar Top Tbk. Emerging

9 RMBA PT Bentoel Internasional Investama Tbk. Dveloped 10 HMSP PT Hanjaya Mandala Sampoerna Tbk. Emerging 11 CNTX PT Century Textile Industry (CENTEX) Tbk. Developed

12 ERTX PT Eratex Djaja Tbk. Emerging

13 PAFI PT Panasia Filament Inti Tbk. Developed 14 SSTM PT Suson Textile Manufacturer Tbk. Emerging 15 RICY PT Ricky Putra Globalindo Tbk. Emerging

16 BATA PT Sepatu Bata Tbk. Developed

17 SAIP PT Surabaya Agung Industri Pulp & Kertas Tbk. Emerging 18 INRU PT Toba Pulp Lestari Tbk. Developed 19 POLY PT Asia Pacific Fiber Tbk. Developed

20 LTLS PT Lautan Luas Tbk. Emerging

21 AKPI PT Argha Karya Prima Industry Tbk. Emerging 22 AMFG PT Asahimas Flat Glass Tbk. Developed 23 FPNI PT Titan Kimia Nusantara Tbk. Developed

24 TRST PT Trias Sentosa Tbk. Emerging

25 SMCB PT Holcim Indonesia Tbk. Developed

26 SMGR PT Semen Gresik Tbk. Emerging

34 35 MLIA PT Mulia Industrindo Tbk. Emerging 36 TOTO PT Surya Toto Indonesia Tbk. Developed 37 KBLI PT KMI Wire and Cable Tbk. Emerging 38 VOKS PT Voksel Electric Tbk. Developed 39 GJTL PT Gajah Tunggal Tbk. Developed 40 GDYR PT Goodyear Indonesia Tbk. Developed 41 IMAS PT Indo Mobil Sukses Internasional Tbk. Emerging

42 INDS PT Indospring Tbk. Emerging

43 DVLA PT Darya-Varia Laboratoria Tbk. Developed

44 INAF PT Indofarma Tbk. Emerging

45 MERK PT Merck Tbk. Developed

46 PYFA PT Pyridam Farma Tbk. Emerging

47 SCPI PT Schering Plough Indonesia Tbk. Emerging 48 SQBI PT Taisho Pharmaceutical Indonesia Tbk. Developed 49 TCID PT Mandom Indonesia Tbk. Developed

50 MRAT PT Mustika Ratu Tbk. Emerging

Sumber : Bursa Efek Indonesia dan Indonesian Capital Market Directory 2007-2011

LAMPIRAN 2

Uji Normalitas One Sample Kolmogorov-Smirnov Test

35 LAMPIRAN 3

Uji Non-Parametrik Mann-Whitney U Test

Variabel Kepemilikan Manajerial Perusahaan

36 Variabel Komposisi Dewan Komisaris Independen Perusahaan

Variabel Negara Asal Perusahaan

37 DAFTAR RIWAYAT HIDUP

Nama : Arya Perdhana Putra Tempat, tanggal lahir : Salatiga, 28 Agustus 1990 Jenis Kelamin : Laki-laki

Golongan Darah : B

Tinggi / Berat Badan : 177 cm / 85 kg

Agama : Katholik

Kota Asal : Salatiga

Alamat : Perum Griya Gawe Mukti Jln. G. Slamet 28-30 RT 01/06 Kec. Getasan Kab. Semarang

Email : [email protected]

Pendidikan : TK Marsudirini Xaverius Salatiga (1995-1996) SD Negeri Salatiga 03 (1996-2003) SMP Stella MatutinaSalatiga (2003-2006) SMA Kristen 1 Salatiga (2006-2009) Universitas Kristen Satya Wacana (2009-2014) Pengalaman : Sie. Perlengkapan Donor Darah “Dies Emas Fakultas

Ekonomika dan Bisnis” 2009 Satgas Live In The Village “Be The Light Of The World” 2010 Koordinator Sie. Perlengkapan ATTEX 2011