PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL

Oleh: Amanita Novi Yushita, SE.

* Makalah ini disampaikan pada Program Pengabdian pada Masyarakat “ Optimalisasi

Pengelolaan Usaha Kerajinan Bubut Kayu Damang’s Craft Desa Mangunan Kecamatan Dlinggo Kabupaten Bantul”.

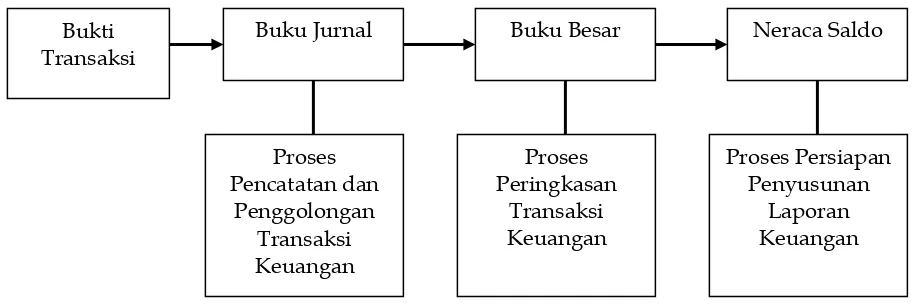

Ada beberapa pengertian mengenai pembukuan/akuntansi yaitu: akuntansi adalah seni pencatatan, penggolongan, peringkasan dan pelaporan transaksi-transaksi keuangan suatu organisasi dengan cara tertentu yang sistematis, serta penafsiran terhadap hasilnya. Objek kegiatan akuntansi adalah transaksi-transaksi keuangan, yaitu peristiwa-peristiwa atau kejadian-kejadian yang setidak-tidaknya bersifat keuangan misalnya penerimaan uang, pengeluaran uang, pembelian, penjualan yang bertujuan untuk memperoleh keuntungan. Proses akuntansi dapat digambarkan sebagai berikut:

PERSAMAAN DASAR AKUNTANSI

Perusahaan (perseorangan/perseroan) sebagai unit usaha yang berdiri sendiri, mempunyai kekayaan yang dapat diperoleh dari dua sumber, yaitu:

1. sumber kekayaan yang berasal dari pemilik.

2. sumber kekayaan yang berasal dari pihak lain di luar pemilik (kreditur). Proses

Buku Jurnal Buku Besar Neraca Saldo

Kekayaan dalam istilah akuntansi dikenal dengan sebutan “AKTIVA”, sedangkan sumber kekayaan perusahaan yang berasal dari pemilik disebut dengan istilah

“MODAL”. Istilah “UTANG” digunakan untuk menyebutkan sumber kekayaan perusahaan yang berasal dari kreditur. Modal dan Utang merupakan sumber aktiva perusahaan. Pembedaan istilah modal dan utang, dimaksudkan untuk menunjukkan perbedaan kewajiban perusahaan kepada pihak pemilik dan kepada pihak di luar pemilik.

Hubungan antara wujud kekayaan yang berupa aktiva dengan sumber kekayaan yang berupa modal dan utang, dapat dinyatakan dengan persamaan dasar akuntansi sebagai berikut:

=

=

+

DASAR PENCATATAN

Ada dua dasar pencatatan yang dapat dipergunakan dalam akuntansi yaitu: 1. Cash Basis

Pencatatan transaksi keuangan dilakukan pada saat transaksi keuangan yang bersangkutan telah diselesaikan secara tunai.

2. Accrual Basis

Pencatatan transaksi keuangan dilakukan pada saat terjadinya transaksi yang bersangkutan, terlepas apakah transaksi tersebut telah diselesaikan secara tnai atau belum.

REKENING

Rekening merupakan alat yang dipergunakan dalam proses akuntansi yang berisi informasi mengenai saldo Aktiva, Utang, Modal, Pendapatan, dan Biaya. Setiap rekening diberi nama sesuai dengan nama pos-pos dalam laporan keuangan. Tidak ada ketentuan yang mengatur pemberian nama rekening. Rekening digunakan dalam

WUJUD KEKAYAAN SUMBER KEKAYAAN

penyusunan laporan keuangan suatu perusahaan. Rekening-rekening tersebut adalah sebagai berikut:

1. AKTIVA

Merupakan sumber ekonomis perusahaan yang dinyatakan dengan satuan uang. Aktiva dalam neraca dikelompokkan menjadi:

a. Aktiva Lancar

Aktiva perusahaan yang berupa kas atau aktiva lain yang diharapkan dapat dicairkan menjadi kas, dijual atau dipakai habis dalam satu tahun atau dalam siklus kegiatan normal perusahaan, jika melampaui stu tahun. Termasuk dalam aktiva lancar adalah:

Kas dan Bank

Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan, yaitu berupa: uang, valuta asing, dan bentuk-bentuk alat pembayaran lainnya yang mempunyai sifat seperti kas.

Bank adalah saldo simpanan perusahaan di bank berupa rekening giro, yang dapat digunakan secara bebas untuk membiayai kegiatan umum perusahaan. Piutang

Adalah hak untuk menerima pembayaran sejumlah tertentu dari pihak yang berkewajiban membayar pada saat tertentu.

Persediaan

Adalah barang-barang berwujud yang dimiliki oleh perusahaan dengan maksud untuk:

Dijual (barang dagangan dan barang jadi)

Masih dalam proses pengolahan untuk diselesaikan, kemudian dijual (barang dalam proses)

Akan dipakai untuk meproduksi barang jadi yang akan dijual (bahan baku dan bahan pembantu)

Adalah biaya-biaya yang telah dibayar, yang akan digunakan untuk kegiatan perusahaan pada masa yang akan datang, misalnya persekot sewa, persekot asuransi.

b. Aktiva Tetap Berwujud

Aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu. Kriterianya:

Dimiliki oleh perusahaan (hak milik) Digunakan dalam operasi perusahaan

Tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan

Mempunyai masa manfaat (kegunaan) lebih dari satu tahun

Yang termasuk dalam aktiva tetap berwujud seperti tanah, gedung, kendaraan, mesin, peralatan.

c. Aktiva Tetap Tidak Berwujud

Merupakan hak-hak istimewa atau posisi yang menguntungkan perusahaan dalam menghasilkan pendapatan. Termasuk dalam kelompok ini antara lain: hak paten, hak cipta, franchise, merek dagang, goodwill.

2. UTANG

Utang (kewajiban) merupakan pengorbanan ekonomis yang wajib dilakukan oleh perusahaan pada masa yang akan datang, dalam bentuk penyerahan aktiva atau pemberian jasa, yang disebabkan oleh transaksi pada masa sebelumnya. Yang termasuk dalam utang adalah:

Utang Dagang (Utang Usaha)

Adalah utang yang timbul karena pemerolehan persediaan atau penerimaan jasa dalam rangka kegiatan normal (utama) perusahaan.

Utang Biaya

Utang Pendapatan

Adalah pendapatan dari penjualan barang atau jasa yang diterima di muka, sebelum penyerahan barang atau jasa, misalnya: uang muka penjualan, pendapatan jasa yang diterima dimuka, pendapatan komisi yang diterima dimuka.

Utang Bank

Adalah utang perusahaan kepada bank yang jangka waktu pelunasannya kurang dari satu eriode akuntansi.

3. MODAL

Adalah bagian hak pemilik dalam perusahaan yaitu selisih antara kativa dan utang yang ada. Modal perusahaan umumnya berasal dari investasi pemilik dan hasil usaha yang tidak dibagikan kepada pemilik perusahaan. Berkurangnya modal perusahaan, umumnya disebabkan oleh penarikan kembali penyertaan oleh pemilik, pembagian dividen, dan adanya kerugian.

4. PENDAPATAN

Pendapatan adalah peningkatan jumlah aktiva atau penurunan kewajiban perusahan yang timbul dari penyerahan barang/jasa atau kegiatan usaha yang lain di dalam satu periode akuntansi. Pendapatan yang berasal dari penyerahan barang dagangan atau pendapatan yang berasal dari penyerahan barang hasil produksi umumnya menggunakan istilah penjualan. Pendapatan dikelompokkan menjadi:

1). Pendapatan Usaha

Pendapatan yang diperoleh dari hasil usaha pokok perusahaan, misalnya penjualan barang dagangan atau barang hasil produksi.

2). Pendapatan Di Luar Usaha

Pendapatan yang diperoleh dari hasil di lar usaha pokok perusahaan, misalnya pendapatan bunga, pendapatan sewa.

5. BIAYA

1). Biaya yang dapat dihubungkan langsung dengan pendapatan

Biaya yang secara langsung telah dimanfaatkan untuk memperoleh pendapatan dalam satu periode, misalnya harga pokok penjualan (HPP).

HPP merupakan salah satu komponen laporan laba/rugi dari perusahaan perdagangan yang dijelaskan sebagai berikut:

Persediaan barang dagangan awal (1 Januari) xxxx

Pembelian xxxx

Biaya angkut pembelian xxxx +

xxxx

Potongan pembelian xxxx

Retur pembelian xxxx +

xxxx -

xxxx +

Barang tersedia untuk dijual Xxxx

Persediaan barang dagangan akhir (31 Des) xxxx -

Harga Pokok Penjualan (HPP) Xxxx

2). Biaya yang berhubungan dengan periode terjadinya

Biaya yang tidak mempunyai hubungan langsung dengan barang/produk yang dijual perusahaan. Pembebanan biaya tersebut memberikan manfaat pada periode berjalan atau karena biayatersebut sudah tidak memberikan manfaat untk periode yang akan datang, misalnya biaya gaji, biaya iklan, biaya pemasaran. Berikut adalah contoh bentuk rekening:

Tanggal Keterangan Debit Kredit Saldo

ATURAN PENDEBITAN DAN PENGKREDITAN REKENING

dalam rekening sesuai dengan aturannya. Aturan pendebitan dan pengkreditan untuk masing-masing rekening sebagai berikut:

Rekening-rekening Debit Kredit

Aktiva

+

-

Utang

-

+

Modal

-

+

Pendapatan

-

+

Biaya

+

-

Pada Rekening Prive di Debit jika terjadi transaksi pengambialn uang atau aktiva yang lain oleh pemilik perusahaan. Di Kredit jika terjadi transaksi pembagian laba yang menjadi hak pemilik perusahaan.

BUKU-BUKU CATATAN

1. Buku Jurnal

Merupakan buku yang dipergunakan untuk pencatatan dan penggolongan transaksi keuangan secara kronologis (urut waktu terjadinya transaksi). Dasar pencatatan ke dalam Buku Jurnal adalah bukti-bukti transaksi, yait bukti tertulis mengenai terjadinya transaksi keuangan. Misalnya: faktur penjualan, faktur pembelian, kuitansi, memo dari bank.

Bentuk Buku Jurnal terdiri dari:

a. Kolom tanggal : diisi dengan tanggal terjadinya transaksi keuangan (berikut bulan dan tahunnya).

c. Kolom jumlah (D-K): Diisi dengan jumlah dalam satuan uang, yang di Debit dan di Kredit. Jumlah satuan uang yang ada di Debit harus sama dengan jumlah satuan uang yang ada di Kredit.

BUKU JURNAL

Tanggal Keterangan Jumlah

Debit Kredit

2. Buku Besar

Merupakan buku yang dipergunakan untuk peringkasan transaksi keuangan, yang berupa kumpulan dari rekening-rekening. Sebagaimana telah disampaikan diatas, proses peringkasan transaksi keuangan dilakukan setelah proses pencatatan dan penggolongan transaksi keuangan. Proses tersebut dilakukan dengan cara memindahkan data yang dicatat pada Buku Jurnal ke dalam Buku Besar yang disebut dengan Posting.

BUKU BESAR KAS

Tanggal Keterangan Debit Kredit Saldo

Berikut adalah contoh posting ke Buku Besar:

MODAL

Tgl Keterangan Debit Kredit Saldo 2007

1/3 Disetor tunai 1.000.000 1.000.000

3. Neraca Saldo

Merupakan daftar yang memuat saldo dari rekening-rekening dalam Buku Besar yang digunakan sebagai persiapan penyusunan Laporan Keuangan.

PERUSAHAAN TN. XXX NERACA SALDO

31 Maret 2007

Keterangan Debit Kredit

LAPORAN KEUANGAN

Penyusunan laporan dilakukan setelah selesainya proses pencatatan, penggolongan dan peringkasan transaksi keuangan suatu periode tertentu. Laporan keuangan umumnya disusun setahun sekali, yang terdiri dari:

1. Neraca

Disusun dengan maksud untuk memberikan gambaran mengenai posisi keuangan yang terdiri dari aktiva, utang dan modal perusahaan pada tanggal tertentu.

PERUSAHAAN TN. XXX

Persediaan Barang Dagangan 25.000.000 Utang Pendapatan 18.000.000

Juml. Aktiva Tetap Berwujud 144.000.000

TOTAL AKTIVA 203.000.000 TOTAL PASIVA 203.000.000

2. Laporan Laba/Rugi

Laporan yang menggambarkan tentang hasil usaha perusahaan selama periode tertentu. Agar dapat memberikan gambaran mengenai hasil usaha, laporan laba/rugi memuat secara terinci mengenai pendapatan dan biaya.

PERUSAHAAN TN. XXX LAPORAN LABA/RUGI

Periode Maret 2007

Penjualan 18.000.000

Potongan penjualan 400.000

Retur penjualan 200.000 +

600.000 -

Penjualan bersih 17.400.000

Persediaan barang dagangan awal (1 Mar 2007) 25.000.000

Pembelian 12.500.000

Barang tersedia untuk dijual 13.500.000

Persediaan brg dagangan akhir (31 Mar 2007) 8.500.000 -

Harga Pokok Penjualan (HPP) 5.000.000 -

Laba Kotor 12.400.000

Biaya usaha:

Biaya telepon&listrik 500.000

Biaya pameran 1.500.000

Biaya pemeliharaan peralatan 1.000.000

11

Merupakan laporan yang menggambarkan mengenai perubahan modal perusahaan, yang terjadi selama periode tertentu.

PERUSAHAAN TN. XXX LAPORAN PERUBAHAN MODAL

Untuk Periode yang Berakhir Tanggal 31 Maret 2007

Modal TN. XXX awal bulan 8.000.000

Laba Usaha 7.000.000

Prive 1.000.000 -

6.000.000 +

Modal TN. XXX (31 Maret 2007) 14.000.000

PENENTUAN HARGA POKOK PRODUKSI

Dalam pembuatan produk terdapat 2 kelompok biaya: biaya produksi dan biaya non produksi. Biaya produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan non produksi seperti kegiatan pemasaran, administrasi dan umum.

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variable xxx

Biaya overhead pabrik tetap xxx +

Harga Pokok Produksi xxx

Karakteristik Usaha Perusahaan yang Produksinya Berdasarkan Pesanan

Perusahaan yang produksinya berdasarkan pesanan mengolah bahan baku menjadi produk jadi berdasarkan pesanan. Karakteristiknya sebagai berikut:

1. Proses pengolahan produk terjadi secara terputus-putus. Jika pesanan yang satu selesai dikerjakan, proses produksi dihentikan, dan dimulai dengan pesanan berikutnya.

2. Produk dihasilkan sesuai dengan spesifikasi yang ditentukan oleh pemesan. Dengan demikian pesanan yang satu dapat berbeda dengan pesanan yang lain.

3. Produksi ditujukan untuk memenuhi pesanan, bukan untuk memenuhi persediaan di gudang.

Karakteristik Metode Harga Pokok Pesanan

Karakteristik usaha perusahaan yang produksinya berdasarkan pesanan tersebut diatas berpengaruh terhadap pengumpulan biaya produksinya. Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik : 1. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi

pemesan dan setiap jenis produkperlu dihitung harga pokok produksinya secara individual.

2. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi 2 kelompok berikut ini: biaya produksi langsung (biaya bahan baku dan biaya tenaga kerja langsung) dan biaya produksi tidak langsung (biaya overhead pabrik).

3. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tariff yang ditentukan dimuka.

4. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan dengan jumlah unit roduk yang dihasilkan dalam pesanan yang bersangkutan.

Manfaat Informasi Harga Pokok Produksi Per Pesanan

Dalam perusahaan yang produkinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk:

1. Menentukan harga jual yang akan dibebankan kepada pemesan

Perusahaan yang produksinya memproses produksinya berdasarkan spesifikasi yang ditentukan oleh pemesan. Dengan demikian biaya produksi pesanan yang satu akan berbeda dengan biaya produksi pesanan yang lain, tergantung pada spesifikasi yang dikehendaki oleh pemesan. Harga jual yang dibebankan kepada pemesan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan tertentu. Formula untuk menentukan harga jual yang akan dibebankan kepada pemesan sebagai berikut:

Taksiran biaya produksi untuk pesanan xxx

Taksiran biaya non produksi yang dibebankan kepada pemesan xxx +

Taksiran total biaya pesanan xxx

Laba yang diinginkan xxx +

Taksiran harga jual yang dibebankan kepada pemesan xxx

pemesan. Untuk menaksir biaya produksi yang akan dikeluarkan dalam memproduksi pesanan tertentu perlu dihitung unsure-unsur biaya berikut:

Taksiran biaya bahan baku xxx

Taksiran biaya tenaga kerja langsung xxx

Taksiran biaya overhead pabrik xxx +

Taksiran biaya produksi xxx

2. Mempertimbangkan penerimaan atau penolakan pesanan

Adakalanya harga jual produk yang dipesan oleh pemesan telah terbentu di pasar, sehingga keputusan yang perlu dilakukan oleh manajemen adalah menerima atau menolak pesanan. Untuk memungkinkan pengambilan keputusan tersebut, manajemen memerlukan informasi total harga pokok pesanan yang akan diterima yang memberikan dasar perlindungan bagi manajemen agar di dalam menerima pesanan perusahaan dapat memperoleh laba dan tidak mengalami kerugian. Total harga pokok pesanan dihitung dengan unsur biaya berikut:

Biaya produksi pesanan:

Taksiran biaya bahan baku xxx

Taksiran biaya tenaga kerja xxx

Taksiran biaya overhead pabrik xxx +

Taksiran total biaya produksi xxx

Biaya non produksi:

Taksiran biaya administrasi & umum xxx

Taksiran biaya pemasaran xxx+

Taksiran total biaya non produksi xxx +

Taksiran total harga pokok pesanan xxx

3. Memantau realisasi produksi

Informasi taksiran biaya produksi pesanan tertentu dapat dimanfaatkan sebagai salah satu dasar untuk menetapkan harga jual yang akan dibebankan kepada pemesan, sebagai salah satu dasar untuk diterima tidaknya suatu pesanan. Jika pesanan telah diputuskan untuk diterima, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dalam memenuhi pesanan tertentu.

Perhitungannya sebagai berikut:

Biaya bahan baku sesungguhnya xxx

Biaya tenaga kerja sesungguhnya xxx

Taksiran biaya overhead pabrik xxx +

4. Menghitung laba atau rugi setiap pesanan

Informasi laba/rugi bruto tiap pesanan diperlukan untuk mengetahui kontribusi tiap pesanan dalam menutup biaya non produksi dan menghasilkan laba atau rugi. Laba atau rugi bruto tiap pesanan dihitung sebagai berikut:

Harga jual yang dibebankan kepada pemesan xxx

Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya xxx

Biaya tenaga kerja langsung xxx

Taksiran biaya overhead pabrik xxx +

Total biaya produksi pesanan xxx +

Laba bruto xxx

5. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Dalam membuat pertanggungjawaban keuangan periodik, manajemen harus menyiapkan laporan keuangan berupa neraca dan laporan laba/rugi. Di dalam neraca, harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses, sehingga perlu menyelenggarakan catatan biaya produksi tiap pesanan.

DAFTAR PUSTAKA

Al Haryono Jusup. 1999. Dasar-Dasar Akuntansi Jilid 1 Edisi 5. Yogyakarta: Bagian Penerbitan STIE YKPN.

Amin Wijaya Tunggal. 1997. Akuntansi Untuk Perusahaan Kecil dan Menengah, Jakarta: Rineka Cipta.

Mardiasmo. 2000. Akuntansi Keuangan Dasar Jilid 1 Edisi 3. Yogyakarta: BPFE UGM.

Mulyadi. 1993. Sistem Akuntansi Edisi 3. Yogyakarta: Bagian Penerbitan STIE YKPN.