1

Pendahuluan

Keuntungan yang diterima jika berinvestasi dianggap lebih besar dibandingkan dengan menabung, namun bagi sebagian orang menabung tetap menjadi pilihan pertama. Dalam kenyataannya sebagian besar orang kurang tertarik untuk berinvestasi karena ketidakpastian. Hal-hal yang menjadi pertimbangan dalam berinvestasi selain ketidakpastian adalah return yang besar diikuti risiko yang besar pula. Perhitungan return investasi yang didapatkan memang lebih tinggi daripada return menabung, tetapi dalam kenyataannya besarnya risiko yang dihasilkan saat berinvestasi juga jauh lebih tinggi. Investor harus siap dengan risiko yang tinggi saat memilih investasi dengan return yang tinggi. Ada satu cara dalam mengurangi risiko investasi tersebut yaitu dengan diversifikasi.

Diversifikasi dikaitkan dengan portofolio, yaitu kumpulan berbagai jenis instrumen. Hal ini lebih menekankan pada diversifikasi risiko dari instrumen investasi yang dipilih. Dalam portofolio, investor dapat mengkombinasikan beberapa aset untuk mengurangi risiko sekaligus meningkatkan return. Investor dapat mengkombinasikan aset yang berisiko tinggi dan return yang tinggi dengan aset yang berisiko rendah dan return yang rendah. Salah satu investasi yang menerapkan diversifikasi yaitu reksadana.

2

berinvestasi di pasar modal. Reksadana merupakan salah satu alternatif investasi bagi masyarakat khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka. Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat namun hanya memiliki waktu dan pengetahuan yang terbatas.

3

Silitonga (2010) mengemukakan pertumbuhan ekonomi positif pada tahun 2009 sebesar 4,4% di tengah krisis keuangan global. Tingkat inflasi hanya 3,43% dan pergerakan nilai tukar rupiah di rentang Rp 9000/US$ sampai dengan maret 2010. Nilai aktiva bersih pada tahun 2009 mencapai Rp 113 triliun dengan jumlah 610 reksa dana. Hal ini menunjukkan peningkatan dari tahun sebelumnya (2008) yang nilai aktiva bersihnya mencapai Rp 74 triliun dengan 567 jumlah reksa dana. Pada tahun 2010 total NAB mengalami peningkatan mencapai Rp 139 triliun (Wahdah dan Hartanto, 2012: 22). Dilihat dari unit penyertaan pada 2011 mengalami kenaikan signifikan yaitu 29,22% sedangkan 2012 hanya mengalami 6,02% kenaikan unit penyertaan. Tahun 2012 muncul beberapa regulasi baru yang membuat industri reksadana semakin berkembang ke depannya. Diperkirakan pada tahun 2013 akan mengalami pertumbuhan sebesar 11%-15%.

4

2008). Munculnya reksa dana dianggap sebagai jawaban dari keluhan masyarakat. Barunya produk reksa dana ini dibandingkan dengan saham dan obligasi yang muncul lebih dahulu, menyebabkan masyarakat belum banyak yang mengetahui tentang jenis investasi ini. Pada tahun 1912 pasar modal telah ada di Batavia, lalu vakum untuk waktu yang lama, dan akhirnya diaktifkan lagi pada tahun 1977. Saham dikenal dengan return yang tinggi namun diikuti dengan risiko yang tinggi pula. Keuntungan yang dibagikan berupa deviden, besar kecilnya sesuai dengan laba perusahaan. Obligasi pertama kali diperkenalkan pada Mei 1946, diikuti obligasi RI tahun 1950, dan obligasi Konsolidasi tahun 1959. Dengan jangka waktu yang sudah ditentukan sejak awal investasi pada obligasi, pada umumnya obligasi memiliki jangka waktu investasi diatas satu tahun. Dengan keuntungan yang diterima tiap bulan dengan jumlah yang tetap, hal ini menjadi salah satu kelebihan obligasi.

5

Calon investor yang akan menginvestasikan dana pada reksa dana sebaiknya mengimbangi pengetahuan yang cukup mengenai investasi reksadana. Sebagai contoh di Universitas Kristen Satya Wacana, mahasiswa Fakultas Ekonomika dan Bisnis dapat mempelajari tentang investasi reksadana melalui mata kuliah Portofolio dan Manajemen Investasi. Mata kuliah tersebut menjadi mata kuliah wajib untuk mahasiswa program studi Manajemen dengan konsentrasi keuangan sekaligus menjadi mata kuliah pilihan program studi Manajemen dari konsentrasi lain dan program studi Akuntansi dan Ilmu ekonomi. Meskipun penelitian mengenai reksa dana telah banyak dilakukan, namun sebagian besar adalah penelitian yang berkaitan dengan kinerjanya seperti pada penelitian Dennis, dkk (2004), Ambarwati (2005), Saraswati (2006), dan Manurung (2008). Penelitian Gunawan (2008) yang merupakan mahasiswa Universitas Kristen Satya Wacana mengulas mengenai tingkat pengetahuan mahasiswa Fakultas Ekonomika dan Bisnis terhadap reksa dana. Berdasarkan penelitian Gunawan (2008), penelitian ini pun mengukur tingkat pengetahuan mahasiswa mengenai investasi reksa dana secara teoritis dengan menggunakan materi kuliah Portofolio dan Manajemen Investasi sebagai acuan. Mahasiswa diharapkan dapat menjadi perintis dalam pemanfaatan investasi terutama mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Berdasarkan latar belakang di atas, masalah yang akan diteliti dalam proposal penelitian ini adalah “Sejauh mana tingkat pemahaman mahasiswa

6

7

Tinjauan Literatur

Investasi

Berinvestasi seperti halnya orang berpergian. Sebelum berpergian, pertama– tama orang harus mempunyai tujuan, begitu juga investasi. Investasi bukan merupakan proses sederhana, berinvestasi merupakan aktivitas individual. Setiap orang mempunyai tujuan investasi yang berbeda, waktu yang berbeda untuk mencapainya (time horizon), preferensi yang berbeda dalam memilih instrumen, kebutuhan khusus (unique need) dan sikap yang berbeda terhadap risiko.

Investasi biasanya memiliki beberapa kendala yaitu likuiditas, time horizon, pajak, dan peraturan pemerintah. Likuiditas berkaitan dengan kemampuan suatu

asset untuk dijual dan diubah menjadi cash dengan harga pasar. Time horizon

berkaitan dengan ketersediaan waktu yang dimiliki untuk mencapai tujuan. Sedangkan pajak berkaitan dengan adanya perbedaan perlakuan pajak pada setiap jenis instrumen. Kendala peraturan pemerintah tentang bagaimana suatu instrumen investasi diatur dengan undang-undang yang berbeda dan tiap investor diperlakukan berbeda di depan hukum (Cahyono, 2000: 60).

8

(unsystematic risk). Risiko sistematik biasanya berkaitan dengan kondisi makro perekonomian suatu Negara. Risiko unsistematik sendiri berhubungan dengan kondisi mikro perusahaan. Harefa dkk. (2006) berpendapat ada tiga konsep investasi. Pertama keuntungan investasi, yaitu imbal hasil atau pengembalian dari uang yang kita investasikan pada suatu instrumen investasi. Kedua risiko investasi, dimana setiap investasi memberikan tingkat pengembalian yang berbeda begitu juga risikonya. Biasanya dikenal dengan konsep high risk high return, yaitu bila suatu investasi berisiko tinggi biasanya memberikan tingkat pengembalian yang tinggi juga.

Begitu pula sebaliknya, bila biasanya berisiko rendah maka memberikan tingkat pengembalian yang rendah juga. Konsep yang ketiga struktur portofolio atau diversifikasi, dimana risiko portofolio tidak dapat dihilangkan secara tuntas, tapi bisa dikurangi dengan membuat sebuah portofolio yang terdiversifikasi, dimana di dalamnya terdiri dari jenis aset yang berbeda-beda, dimana nilainya secara historis bergerak ke arah yang berbeda atau bergerak ke arah yang sama tapi dengan perbedaan besar dan kecilnya perubahan yang terjadi.

Menurut Widiatmodjo (2008: 105) ada beberapa ciri-ciri investasi yaitu: 1) Long term horizon, minimal satu tahun

2) Low to moderate return growth

3) Fundamental analysis, merupakan teknik analisis yang biasanya digunakan. 4) EPS growth, untuk saham keputusan investasi banyak memperhatikan

9

Reksa Dana

Menurut Undang-Undang (UU) no. 8 tentang pasar modal tahun 1995, reksa dana adalah wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi (Pratomo, 2007: 8). Hariyawan (2006: 67) mengungkapkan reksa dana merupakan sarana investasi sederhana, yang setiap orang dengan tujuan investasi jangka panjang yang sama mengumpulkan dana mereka, kemudian mereka menunjuk manajer profesional untuk mengelola dana tersebut sesuai tujuan investasinya.

Sejarah reksa dana dimulai saat seorang pedagang Belanda bernama Adriaan Van Ketwich pada tahun 1744 membuat sebuah reksa dana. Reksa dana ini bernamaEendragt Maakt Magt yang berarti ”persatuan menciptakan kekuatan”. Langkah Van Ketwich ini kemudian diikuti oleh raja Belanda pada saat itu, William I dengan mendirikan sebuah perusahaan investasi pada tahun 1822. Sejak saat itu, reksa dana lainnya mulai bermunculan, antara lain di Swiss tahun 1849 dan instrumen serupa yang muncul di Skotlandia pada tahun 1880. Menurut Francis (1993), berdasarkan Investment Company Act of 1940

perusahaan yang bergerak di bidang investasi surat-surat berharga dapat dikelompokkan atas: unit investment trusts, closed-end investment companies,

dan open-end investment companies. Cahyono (2000: 16) mengungkapkan, ide mengenai reksa dana ini mulai mengakar di Inggris dan Perancis dengan adanya

10

untuk mendapatkan bagian keuntungan perusahaan investasi dan risiko investasinya hanya sebatas dana yang diinvestasikan.

Munculnya reksa dana modern ditandai dengan diterbitkannya Massachusetts Investor’s Trust di Boston pada tanggal 21 Maret 1924. Penerbitan reksa dana ini dipelopori oleh 3 eksekutif sekuritas di Boston. Reksa dana ini mendapat sambutan yang sangat bagus. Satu tahun setelah kemunculan reksa dana tersebut, dana kelolaannya tumbuh pesat dari $50.000 menjadi $392.000. Manajer Investasi reksa dana tersebut sampai sekarang masih ada dengan nama MFS Investment Management. Pada akhir tahun 2007, secara keseluruhan total asset kelolaan reksa dana di dunia adalah $26.1 triliun dengan jumlah produk sebanyak 66.350 buah.

Menurut sifatnya, reksa dana dapat dibagi menjadi dua yaitu reksa dana bersifat terbuka dan reksa dana bersifat tertutup. Reksa dana terbuka adalah reksa dana yang menawarkan dan membeli kembali saham-saham dari pemodal sampai sejumlah modal yang telah dikeluarkan. Selanjutnya reksa dana bersifat tertutup, adalah reksa dana yang tidak dapat membeli kembali saham yang telah dijual kepada pemodal (Cahyono, 2000: 56).

Jenis biaya reksa dana dapat dibagi menjadi empat, yaitu biaya pembelian,

11

termasuk biaya kustodian). Ketiga, biaya penjualan kembali (redemption fee) adalah biaya langsung dikenakan ketika investor menjual reksa dananya. Terakhir

switching fee, merupakan biaya tukar unit yang dilakukan investor.

Manurung (2007: 54) mengatakan reksa dana berdasarkan jenis investasinya dapat dibagi antara lain reksa dana saham, reksa dana pendapatan tetap, reksa dana campuran, dan reksa dana pasar uang. Keempat reksa dana tersebut biasa disebut reksa dana konvensional.

Secara konvensional reksa dana dibagi menjadi empat jenis yaitu reksa dana saham, reksa dana obligasi, reksa dana pasar uang, dan reksa dana campuran.

1. Reksa dana saham adalah reksa dana yang portofolionya minimum 80% dari total aset diinvestasikan pada saham, sedangkan sisanya diinvestasikan pada pasar uang untuk menjaga adanya penarikan dari investor. Reksa dana ini mengikuti harga saham, jadi memiliki risiko dan return yang tinggi pula seperti saham.

2. Reksa dana pendapatan tetap atau obligasi, merupakan reksa dana yang berinvestasi sebagian besar di obligasi dan sekitar 5%-10% pada sektor pasar uang. Reksa dana ini mempunyai tingkat risiko dan tingkat pengembalian yang sedikit lebih tinggi dibanding reksa dana pasar uang.

12

jatuh tempo dibawah setahun. Reksa dana ini mempunyai tingkat risiko dan pengembalian yang rendah.

4. Reksa dana campuran adalah reksa dana yang dananya diinvestasikan pada saham, obligasi, pasar uang dan sejumlah kas untuk berjaga-jaga. Reksa dana ini merupakan perpaduan dari berbagai instrumen investasi, maka risiko reksa dana ini tidak setinggi reksa dana saham, tapi juga tidak seaman reksa dana pasar uang dan terproteksi. Keuntungannya sendiri juga tidak setinggi reksa dana saham, tapi juga tidak serendah reksa dana pasar uang.

Di Indonesia sendiri selain reksa dana konvensional seperti yang disebutkan di atas terdapat jenis perkembangan reksa dana yang lainnya, yaitu reksa dana terproteksi (Capital Protected Fund), reksa dana penjaminan (Capital Guaranteed Fund), reksa dana indeks (Index Fund), exchange traded fund (ETF), dan reksa dana Syariah. Masing-masing jenis reksa dana tersebut mempunyai karakteristik-karakteristik tersendiri.

13

penjaminan ini memberikan garansi nilai investasi awal dari investor. Disinilah peran perusahaan asuransi sangat diperhitungkan, karena merupakan pihak yang memberikan garansi nilai investasi tersebut. Namun mekanisme penjaminan yang rumit dan potensi return yang berkurang akibat premi asuransi menyebabkan reksa dana ini kurang berkembang (Suryajaya, 2014).

14

Ada hal-hal yang perlu diperhatikan dalam reksa dana, yaitu calon investor perlu memastikan untuk memperoleh Bukti Kepemilikan Unit Penyertaan dan memastikan mendapatkan laporan posisi Nilai Aktiva Bersih dari Unit Penyertaan tersebut.

Reksa dana dapat mendorong kebiasaan untuk menabung dan berinvestasi, melindungi banyak investor dari kesalahan yang menimbulkan kerugian besar di pasar modal, selain itu juga memberikan partisipasinya pendapatan dan keuntungan yang setara dengan return keseluruhan dari saham biasa (Graham, 2007: 47). Adapun manfaat reksa dana yaitu dikelola oleh manajemen yang profesional, adanya diversifikasi investasi, informasi yang transparan, memiliki likuiditas yang tinggi, serta biaya yang dikeluarkan relatif rendah.

Pratomo (2007: 71) mengungkapkan terdapat dua faktor risiko yang utama pada reksa dana. Pertama risiko berkurangnya nilai unit atau kerugian, risiko ini dipengaruhi oleh wanprestasi atau gagal bayar, berubahnya nilai pasar efek di dalam reksa dana, perubahan kondisi ekonomi, sosial, politik nasional dan internasional. Risiko yang kedua adalah likuiditas atau cepat lambatnya manajer investasi dapat menjual sebagian portofolio efek untuk mendapatkan dana tunai ketika terjadi permintaan penjualan kembali (redemption).

Pengetahuan Reksadana sebagai Sarana Investasi

15

tentang pengetahuan yaitu ingatan atas bahan-bahan yang telah dipelajari dan menyangkut bahan yang luas dari hal-hal terperinci, dan semacam mengikat kembali sekumpulan bahan-bahan tersebut.

Besarnya potensi keuntungan di pasar modal membuat masyarakat tertarik untuk berinvestasi di dalamnya. Kecilnya tingkat pengembalian dari deposito bank saat ini, menjadi faktor lain beralihnya masyarakat pada investasi.Pasar modal sendiri juga memiliki beberapa kendala, seperti dana yang besar untuk berinvestasi dan terbenturnya masalah waktu. Melalui reksa dana, masyarakat atau investor dapat mengatasi kendala-kendala tersebut.

16

Manurung (2007: 124) mengungkapkan bahwa reksa dana disebut sebagai salah satu sarana investasi karena mempunyai beberapa karakteristik, yaitu sebagai berikut: pertama, merupakan kumpulan dana dan pemilik, dimana pemilik yang baik berbentuk lembaga maupun perorangan dapat menginvestasikan dananya sesuai dengan tujuan investor. Kedua, diinvestasikan kepada efek yang dikenal dengan instrumen investasi, seperti deposito, SUN, obligasi, saham, dan lainnya. Ketiga, dikelola oleh profesional baik lembaga maupun perorangan. Lembaga mempunyai izin perusahaan untuk mengelola dana (izin dari Bapepam), sedangkan perorangan juga mempunyai izin sebagai pengelola dana. Keempat, merupakan produk berisiko, karena harga dari instrumen portofolionya yang berubah setiap waktu.

17

dan biaya-biaya pada reksa dana. Widiatmodjo (2005: 100, 104) mengemukakan dengan adanya pengetahuan atau informasi tentang instrumen investasi, investor dapat meminimumkan risiko dan juga semakin memperkaya referensi perbandingan untuk investasi.

18

Metode Penelitian

Populasi dalam penelitian ini adalah mahasiswa yang masih aktif pada Fakultas Ekonomika dan Bisnis dari tiga program studi yaitu Manajemen, Ilmu Ekonomi, dan Akuntansi dari tiap angkatan. Berikut data mahasiswa yang masih aktif sampai dengan semester genap 2013 yang diperoleh tanggal 1 Juli 2013.

Tabel

Jumlah Mahasiswa Fakultas Ekonomika dan Bisnis

Angkatan

Program Studi

Total Manajemen Ilmu Ekonomi Akuntansi

2005 1 0 4 5

2006 19 0 32 51

2007 84 3 69 156

2008 112 23 188 323

2009 198 26 321 545

2010 211 46 344 601

2011 299 50 513 862

TOTAL 924 148 1471 2543

Data : Bagian Administrasi dan Registrasi, 2013

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

purposive sampling, yaitu penentuan sampel non probabilitas berdasarkan kriteria tertentu. Adapun kriteria tersebut yaitu:

1) Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang sedang mengambil mata kuliah Portofolio dan Manajemen Investasi atau telah lulus mata kuliah ini

19

Jenis data yang digunakan merupakan data primer yang diperoleh secara langsung dari responden melalui penelitian lapangan dan pengolahan sendiri. Adapun cara pengumpulan data yaitu survei dan observasi. Dalam penelitian ini cara pengumpulan data yang dipilih adalah melalui survei, yang dapat dilakukan dengan cara menyebarkan kuesioner. Kuesioner yang dipilih adalah kuesioner tertutup.

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis deskriptif. Cara yang digunakan adalah dengan memberi skor untuk setiap jawaban yang benar maupun yang salah . Skor 1 (satu) akan mewakili jawaban yang benar sedangkan skor 0 (nol) akan mewakili jawaban yang salah. Seluruh pertanyaan yang berjumlah 16 nomor dengan jumlah jawaban yang benar maksimum 16. Sedangkan kategori skor berdasarkan jumlah jawaban yang benar dibagi menjadi : tidak paham (dengan jumlah jawaban yang benar antara 0 – 8) dan paham (dengan jumlah jawaban yang benar antara 9 - 16).

Dalam penelitian ini, konsep yang digunakan adalah pengetahuan yang dijelaskan oleh Notoatmodjo (2005). Pengetahuan adalah ingatan tentang sesuatu yang diketahuinya baik melalui pengalaman, belajar, ataupun informasi yang diterima dari orang lain tentang reksadana, dengan indikator empirik yang digunakan untuk pernyataan pada kuesioner. Indikator empirik yang digunakan adalah sebagai berikut:

1) Definisi reksa dana

20

4) Siapa pengelola dana pada reksadana 5) Keuntungan dan risiko reksa dana 6) Biaya-biaya pada reksa dana 7) Apa itu Portofolio dan tujuannya 8) Perbedaan reksa dana dan danareksa 9) Definisi NAB

21

Hasil Penelitian

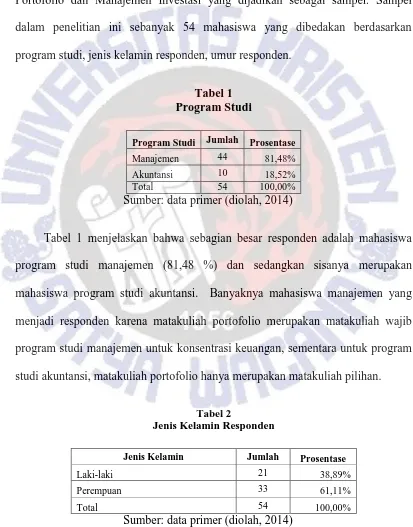

Berikut ini disajikan profil responden mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah mengambil mata kuliah Portofolio dan Manajemen Investasi yang dijadikan sebagai sampel. Sampel dalam penelitian ini sebanyak 54 mahasiswa yang dibedakan berdasarkan program studi, jenis kelamin responden, umur responden.

Tabel 1 Program Studi

Program Studi Jumlah Prosentase

Manajemen 44 81,48% Akuntansi 10 18,52%

Total 54 100,00%

Sumber: data primer (diolah, 2014)

Tabel 1 menjelaskan bahwa sebagian besar responden adalah mahasiswa program studi manajemen (81,48 %) dan sedangkan sisanya merupakan mahasiswa program studi akuntansi. Banyaknya mahasiswa manajemen yang menjadi responden karena matakuliah portofolio merupakan matakuliah wajib program studi manajemen untuk konsentrasi keuangan, sementara untuk program studi akuntansi, matakuliah portofolio hanya merupakan matakuliah pilihan.

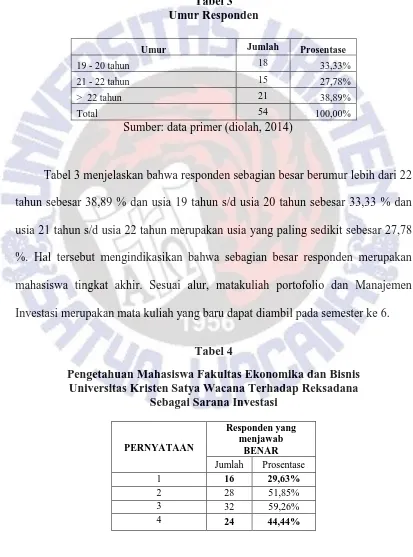

Tabel 2

Jenis Kelamin Responden

Jenis Kelamin Jumlah Prosentase

Laki-laki 21 38,89%

Perempuan 33 61,11%

Total 54 100,00%

22

Pada tabel 2 di atas dapat dilihat bahwa sebagian besar responden berjenis kelamin perempuan sebesar 61,11 % atau 33 mahasiswi dari seluruh jumlah sampel sedangkan responden yang berjenis kelamin laki-laki ada sebesar 38,89 %.

Tabel 3 Umur Responden

Umur Jumlah Prosentase

19 - 20 tahun 18 33,33%

21 - 22 tahun 15 27,78%

> 22 tahun 21 38,89%

Total 54 100,00%

Sumber: data primer (diolah, 2014)

Tabel 3 menjelaskan bahwa responden sebagian besar berumur lebih dari 22 tahun sebesar 38,89 % dan usia 19 tahun s/d usia 20 tahun sebesar 33,33 % dan usia 21 tahun s/d usia 22 tahun merupakan usia yang paling sedikit sebesar 27,78 %. Hal tersebut mengindikasikan bahwa sebagian besar responden merupakan mahasiswa tingkat akhir. Sesuai alur, matakuliah portofolio dan Manajemen Investasi merupakan mata kuliah yang baru dapat diambil pada semester ke 6.

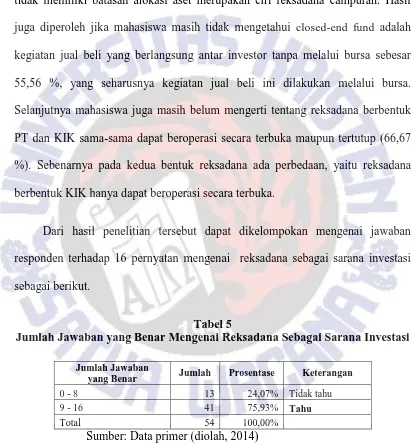

Tabel 4

Pengetahuan Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Terhadap Reksadana

Sebagai Sarana Investasi

PERNYATAAN

Responden yang menjawab

BENAR

Jumlah Prosentase

1 16 29,63%

2 28 51,85%

3 32 59,26%

23

5 43 79,63%

6 24 44,44%

7 36 66,67%

8 39 72,22%

9 36 66,67%

10 18 33,33%

11 41 75,93%

12 36 66,67%

13 45 83,33%

14 43 79,63%

15 35 64,81%

16 36 66,67%

Sumber: data primer (diolah, 2014)

Hasil penelitian menunjukan bahwa dari 16 pernyataan mengenai mengenai reksadana sebagai sarana investasi terdapat 12 pernyataan mahasiswa menjawab benar dan empat (4) pernyataan mahasiswa menjawab salah. Dari 12 pernyatan mahasiswa yang menjawab benar diperoleh hasil paling besar menjawab pernyataan benar terutama pada pernyataan yaitu keuntungan reksadana dikelola oleh manajemen profesional dengan transparansi informasi, serta dana yang relatif kecil, serta dana yang relatif kecil (83,33%). Pernyataan selanjutnya yang memiliki hasil terbesar yaitu pembagian reksadana berdasarkan sifat operasional yaitu open-end fund dan closed-end fund, sekaligus pernyataan tujuan portofolio adalah diversifikasi risiko dengan total yang sama yaitu 79,63%. Untuk lebih jelasnya dapat dilihat pada tabel 8 berikut.

24

perlu melakukan pengelolaan sendiri secara langsung, dimana seharusnya pengertian tersebut merupakan pengertian dari reksadana. Selanjutnya pernyataan Reksadana campuran memiliki batasan alokasi aset (55,56 %). Fleksibel atau tidak memiliki batasan alokasi aset merupakan ciri reksadana campuran. Hasil juga diperoleh jika mahasiswa masih tidak mengetahui closed-end fund adalah kegiatan jual beli yang berlangsung antar investor tanpa melalui bursa sebesar 55,56 %, yang seharusnya kegiatan jual beli ini dilakukan melalui bursa. Selanjutnya mahasiswa juga masih belum mengerti tentang reksadana berbentuk PT dan KIK sama-sama dapat beroperasi secara terbuka maupun tertutup (66,67 %). Sebenarnya pada kedua bentuk reksadana ada perbedaan, yaitu reksadana berbentuk KIK hanya dapat beroperasi secara terbuka.

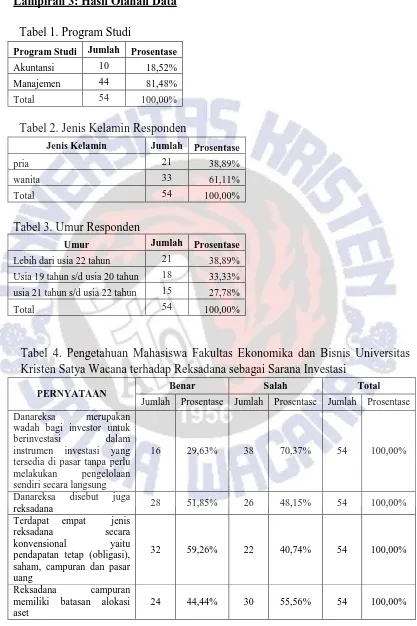

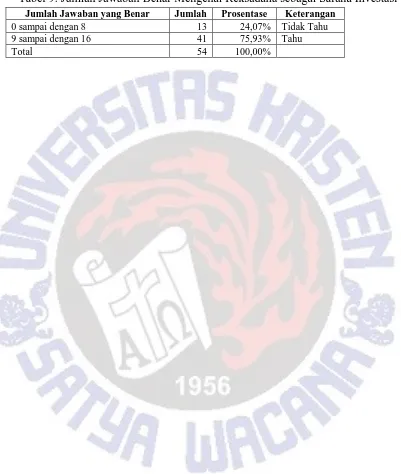

Dari hasil penelitian tersebut dapat dikelompokan mengenai jawaban responden terhadap 16 pernyatan mengenai reksadana sebagai sarana investasi sebagai berikut.

Tabel 5

Jumlah Jawaban yang Benar Mengenai Reksadana Sebagai Sarana Investasi

Jumlah Jawaban

yang Benar Jumlah Prosentase Keterangan

0 - 8 13 24,07% Tidak tahu

9 - 16 41 75,93% Tahu

Total 54 100,00%

Sumber: Data primer (diolah, 2014)

25

26

Kesimpulan dan Saran

Kesimpulan

Sebanyak 41 (75,93 %) mahasiswa masuk dalam jumlah jawaban benar 9 sampai dengan 16 yang masuk pada kategori tahu, responden dianggap sudah mengetahui tentang investasi pada reksadana. Selain dalam kelas Portofolio dan Manajemen Investasi, adanya tambahan informasi melalui Sekolah Pasar Modal sangat membantu sehingga sebagian mahasiswa lebih mengerti mengenai reksadana sebagai sarana investasi.

Implikasi Teoritis

Adanya sosialisasi tentang reksadana mampu memperkaya referensi informasi yang berkaitan dengan investasi dan meminimumkan risiko terjadinya penipuan, hal ini berlaku pula pada reksadana di kalangan mahasiswa. Pemahaman mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana mengenai reksadana akan membantu reksadana tersebut dikenal oleh kalangan tersebut.

Implikasi Terapan

Bagi mahasiswa, pemahaman mengenai reksadana dapat menjadi awal yang

27

Bagi Fakultas Ekonomika dan Bisnis perlu memberikan seminar-seminar

tentang pasar modal sebagai kegiatan lanjutan dalam memperkenalkan reksadana sebagai sarana investasi.

Keterbatasan Penelitian dan Saran

28

DAFTAR PUSTAKA

Cahyono, Joko E., 2000, Menjadi Manajer Investasi bagi Diri Sendiri, PT Gramedia Pustaka Utama, Jakarta.

Cahyono, Joko E., 2000, Cara Jitu Meraih Untung dari Reksa Dana, Elex Media Komputindo, Jakarta.

Francis, Jack Clark, 1993. “Penilaian Kinerja Investasi dengan Menggunakan Sharpe’s Performance Index dan Treynor’s Performance Index”.

Frensidy, Budi, 2007. “Cerdas Memilih Reksa Dana Saham”. FEUI dan Surya Research Internasional. Edisi khusus Kontan tentang Reksa Dana.

Graham, Benjamin, 2007. The Intelligent Investor, PT Serambi Ilmu Semesta, Jakarta.

Gunawan, Ariawan, 2008, Pengetahuan Mahasiswa terhadap Reksadana sebagai

Sarana Investasi. Skripsi Program S1 Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana (tidak dipublikasikan).

Gusny, 2013, “Jenis-jenis Reksa Dana”, http://www.portalReksadana.com.htm. 20 November 2013.

Harefa, Andrias, dkk. 2006. “Memahami Pentingnya Konsep Dasar Investasi”, available at http://www.keuangan-pribadi.com/memahami-pentingnya-konsep-dasar-investasi/. 11 Juni 2013.

Hariyawan, 2006. “Visi Jangka Panjang : Menangkap Peluang dengan Jaring Probability”, Menjadi Kaya Melalui Reksa Dana, Jakarta : PT Elex Media Komputindo, pp. 67-81.

Hendrayana, Wawan. 2012. “Prospek Investasi Reksadana Tahun 2013”, http://www.prospek-investasi-Reksadana-2013.com.htm . 16 Mei 2013. Husnan, Suad, 1984, “Manajemen Keuangan Teori dan Penerapan”, BPFE edisi pertama,

Yogyakarta.

Husnan, Suad, 2001, “Dasar-dasar Teori Portofolio dan Analisis Sekuritas”, UPP AMP YKPN, Yogyakarta.

Kurnia, Ridiani, 2005. “Perkembangan Reksa Dana”. Bapepam 2005.

Manurung, Adler Haymans, 2007. Reksa Dana Investasiku. Jakarta : PT Kompas Media Nusantara.

29

Notoatmodjo, S., 2005, Metodologi Penelitian Kesehatan, Rineka Cipta, Jakarta.

Opriani, Mutiara, 2008. “Implikasi Ekstensifikasi Pengenaan Pajak Penghasilan Atas Instrumen Reksa Dana Saham”, Universitas Indonesia, Jakarta.

Pratomo, Eko Priyo, dan Ubaidilah Nugraha, 2005, Reksa Dana Solusi Perencanaan

Investasi di Era Moderen, PT Gramedia Pustaka Utama, Jakarta.

Pratomo, Eko.P, dkk, 2007. Berwisata ke Dunia Reksa Dana, PT Gramedia Pustaka Utama, Jakarta.

Quiserto, Rio, 2006, “Membangun Reksa dana, Membangun Masa Depan”, Menjadi Kaya Melalui Reksa Dana, PT Elex Media Komputindo, Jakarta, 2006 : 32-49.

Sadiman dan Supriyanto, Eko B., 2006 “Menjadi Kaya Melalui Reksa Dana”, Jakarta, halaman: 18-22.

Silitonga, Desmon 2010, “Memilih Investasi Reksadana Tahun 2010”, Bapepam 2010,

PT Millenium, Danatama Indonesia.

Soekidjo, Notoadmodjo, 2003, Metodologi Penelitian Kesehatan, PT Rineka Cipta, Jakarta.

Suriasumantri, J.S., 2001, Ilmu dalam Perspektif, Yayasan Obor Indonesia, Jakarta.

Suryajaya, Edbert, 2014, “Reksa Dana Non Konvensional”, http:// www.personal-financial-assistant-article.htm. 20 April 2014.

Taufik, 2005, Dinamika Pemasaran Jelajahi dan Rasakan, PT Grafindo Persada, Jakarta.

Tjahjono, Godo, 2006. “Reksa Dana : Kendaraan Investasi Serba Guna yang Tiada Duanya”, Menjadi Kaya Melalui Reksa Dana, PT Elex Media Komputindo, Jakarta, 2006 : 82-90.

Wahdah dan Hartanto, 2012, “Analisis pengukuran kinerja reksadana saham di Indonesia”, Program Studi Manajemen, STIE Indonesia, Banjarmasin, April 2012, vol. 13 (1).

Warsono, 2003, “Analisis pengukuran kinerja reksadana”. Jurnal Ekonomi dan Bisnis , Januari 2004, vol. 5 (1) : 131-142.

Widiatmodjo, Sawidji, 2005, Cara Sehat Investasi di Pasar Modal, PT Elex Media Komputindo, Jakarta.

xiii

Lampiran 1: Kuesioner

NIM :

Program Studi : Akuntansi / Manajemen / Ilmu Ekonomi

I. Berilah tanda centang (√) pada pilihan di bawah ini!

Jenis kelamin : ( ) Pria ( ) Wanita

Umur : ( ) ≤ 18 tahun ( ) 19 – 20 tahun ( ) 21 – 22 tahun ( ) > 22 tahun

II. Berilah tanda centang (√) pada pernyataan dalam kolom di bawah ini yang menurut anda paling tepat!

*Keterangan: Kolom Benar jika anda merasa pernyataan tersebut benar, dan Kolom Salah jika anda merasa pernyataan tersebut salah.

NO PERNYATAAN Benar Salah

1 Danareksa merupakan wadah bagi investor untuk berinvestasi dalam instrumen investasi yang tersedia di pasar tanpa perlu melakukan pengelolaan sendiri secara langsung

2 Danareksa disebut juga reksadana

3 Terdapat empat jenis reksadana secara konvensional yaitu pendapatan tetap (obligasi), saham, campuran dan pasar uang 4 Reksadana campuran memiliki batasan alokasi aset

5 Berdasarkan sifat operasionalnya, reksadana dibagi menjadi open-end fund dan closed-end fund

6 Closed-end fund adalah kegiatan jual beli yang berlangsung antar investor tanpa melalui bursa

7 Open-end fund adalah kegiatan jual beli yang berlangsung antara manajer investasi dengan investor

8 Bentuk hukum reksadana di Indonesia ada dua yaitu KIK (Kontrak Investasi Kolektif) dan PT (Perseroan Terbatas) 9 PT. Reksadana menerbitkan saham, sedangkan Reksadana

xiv

10 Reksadana berbentuk PT dan KIK sama-sama dapat beroperasi secara terbuka maupun tertutup

11 Pengelola reksadana adalah Manajer Investasi

12 Lembaga penyimpan dana pada reksadana sekaligus pihak yang memastikan kenaikan atau penurunan investasi disebut Bank Kustodian

13 Dikelola oleh manajer investasi dengan transparansi informasi, serta dana yang relatif kecil merupakan keuntungan dari reksadana

14 Tujuan portofolio adalah diversifikasi risiko

15 Reksadana membebankan biaya pembelian (selling fee) dan penjualan kembali (redemption fee) unit penyertaan kepada investor tetapi membebaskan pajak

xiii

Lampiran 2: Data Responden

NO NIM PRODI JENIS

KELAMIN UMUR UANG SAKU TABUNGAN

RENCANA MASA DEPAN KEMAMPUAN KEUANGAN JAWABAN (ANGKA) T OT AL

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

S S B S B S B B B S B B B B B B

1 232010004 akuntansi pria 21-22 500.000 >10% menambah dana tidak cukup 0 1 1 0 1 1 0 1 1 1 0 1 1 1 1 1 12

2 212009009 manajemen pria >22 1000.000-2000.000 0% menarik dana cukup 0 1 1 1 0 0 1 1 0 0 1 0 1 1 1 1 10

3 212009026 manajemen pria >22 1000.000-2000.000 >0%-5% tidak melakukan apa-apa

cukup 0 0 0 1 1 0 1 1 0 1 1 0 1 1 1 0 9

4 212009048 manajemen pria >22 500.000-1.000.000 0% tidak melakukan apa-apa

tidak cukup 0 0 0 0 1 0 0 1 1 1 1 0 1 0 0 1 7

5 212009051 manajemen wanita >22 1000.000-2000.000 >0%-5% menambah dana cukup 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 15

6 212011059 manajemen wanita 21-22 1000.000-2000.000 0% menarik dana cukup 0 1 1 0 1 0 1 1 0 0 0 1 1 1 1 1 10

7 212011123 manajemen wanita 19-20 500.000 >10% menambah dana lebih dari cukup 0 1 1 1 1 0 1 1 1 0 1 1 1 1 1 1 13

8 212011035 manajemen pria 21-22 500.000-1.000.000 >5%-10% menambah dana cukup 1 1 1 0 1 0 1 1 0 1 1 1 1 1 0 0 11

9 212011039 manajemen wanita 19-20 500.000 >5%-10% menambah dana cukup 0 1 1 0 1 0 1 1 1 1 1 1 1 1 0 0 11

10 212011627 manajemen wanita 19-20 500.000-1.000.000 >10% menambah dana lebih dari cukup 0 0 1 1 1 1 1 1 1 1 1 0 1 1 1 1 13

11 212009086 manajemen wanita >22 1000.000-2000.000 >0%-5% menambah dana cukup 1 1 1 0 1 1 1 1 1 0 1 1 1 1 1 1 14

12 212009100 manajemen wanita >22 500.000-1.000.000 >5%-10% tidak melakukan apa-apa

cukup 0 1 1 0 1 1 1 1 0 0 1 1 1 0 1 1 11

13 212009109 manajemen pria >22 500.000-1.000.000 0% tidak melakukan apa-apa

tidak cukup 1 0 0 1 1 0 0 1 1 0 1 0 1 1 0 1 9

14 212009110 manajemen pria >22 500.000-1.000.000 >0%-5% tidak melakukan apa-apa

cukup 1 1 1 0 1 1 1 1 1 0 0 1 1 1 1 1 13

15 212011077 manajemen wanita 19-20 500.000 >0%-5% menambah dana cukup 0 0 1 1 0 0 1 0 0 0 1 1 1 1 1 0 8

16 212011118 manajemen wanita 19-20 500.000 >10% menambah dana cukup 0 1 1 0 1 0 1 1 1 0 1 1 1 1 1 1 12

17 212011601 manajemen pria 21-22 1000.000-2000.000 >10% menambah dana lebih dari cukup 0 1 1 1 1 0 1 1 0 0 1 1 0 1 1 0 10

18 212010060 manajemen wanita 21-22 1000.000-2000.000 >5%-10% menambah dana lebih dari cukup 0 1 1 0 1 0 1 1 1 1 1 1 1 1 0 1 12

19 212010069 manajemen wanita 21-22 1000.000-2000.000 >5%-10% menambah dana cukup 0 1 0 1 1 0 0 1 1 0 1 1 1 1 1 1 11

20 212009003 manajemen pria >22 500.000-1.000.000 >0%-5% menarik dana cukup 0 0 0 1 1 0 1 0 0 1 1 0 1 1 0 1 8

21 212011084 manajemen wanita 19-20 500.000-1.000.000 >5%-10% menambah dana cukup 0 0 1 0 1 1 1 0 1 1 1 1 1 1 0 1 11

22 212011046 manajemen wanita 21-22 500.000-1.000.000 >0%-5% menambah dana tidak cukup 0 1 0 0 1 0 1 0 0 0 1 1 1 1 0 0 7

23 212011101 manajemen pria 19-20 500.000-1.000.000 >5%-10% menambah dana cukup 0 1 0 0 1 0 1 1 1 1 1 1 1 1 0 0 10

24 212010107 manajemen pria 19-20 500.000-1.000.000 >0%-5% tidak melakukan apa-apa

cukup 1 1 0 1 0 1 0 0 1 1 1 1 1 1 0 0 10

25 212011037 manajemen wanita 21-22 500.000-1.000.000 >0%-5% menambah dana cukup 0 1 0 0 1 0 1 1 1 0 0 1 1 0 1 0 8

26 212009113 manajemen pria >22 500.000-1.000.000 0% tidak melakukan apa-apa

tidak cukup 1 1 1 0 0 1 0 1 1 0 0 1 1 0 1 0 9

xiv

28 212010056 manajemen wanita 21-22 1000.000-2000.000 >10% menambah dana lebih dari cukup 0 0 0 1 1 0 0 1 0 0 1 0 1 1 0 1 7

29 212011057 manajemen wanita 21-22 500.000 >0%-5% menambah dana cukup 0 1 1 1 1 0 1 1 1 1 1 0 1 1 0 0 11

30 232010002 akuntansi pria >22 >2.000.000 >0%-5% menambah dana cukup 0 0 0 0 1 1 0 1 1 0 1 1 0 1 1 1 9

31 212011025 manajemen wanita 21-22 500.000-1.000.000 >0%-5% menambah dana cukup 0 1 1 0 0 0 1 1 0 0 0 1 1 0 1 1 8

32 212009068 manajemen wanita >22 >2.000.000 >10% menambah dana lebih dari cukup 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 15

33 212009073 manajemen wanita >22 >2.000.000 >5%-10% tidak melakukan apa-apa

cukup 1 1 1 1 1 1 1 0 1 0 1 1 1 1 1 1 14

34 212009074 manajemen pria >22 1000.000-2000.000 0% tidak melakukan apa-apa

cukup 1 0 0 0 1 0 1 1 1 0 1 1 0 1 1 1 10

35 212009080 manajemen pria >22 500.000-1.000.000 >0%-5% tidak melakukan apa-apa

cukup 0 1 1 1 0 0 0 0 1 0 0 1 1 1 1 1 9

36 212009083 manajemen pria >22 500.000-1.000.000 >0%-5% tidak melakukan apa-apa

cukup 1 0 1 0 0 1 1 1 1 0 1 1 1 1 0 1 11

37 212011054 manajemen wanita 19-20 1000.000-2000.000 >5%-10% menambah dana cukup 0 0 1 0 1 0 0 0 0 1 0 0 1 1 1 1 7

38 212011103 manajemen wanita 19-20 500.000-1.000.000 >5%-10% menarik dana lebih dari cukup 1 0 0 0 1 1 1 1 0 0 1 1 1 1 0 0 9

39 212011069 manajemen wanita 19-20 >2.000.000 >10% menambah dana cukup 0 0 1 0 1 1 0 0 0 0 0 0 1 1 0 1 6

40 232011096 akuntansi pria 19-20 1000.000-2000.000 >0%-5% menarik dana lebih dari cukup 0 1 0 0 1 0 1 0 1 0 1 0 0 1 0 1 7

41 232011080 akuntansi wanita 19-20 500.000-1.000.000 >5%-10% tidak melakukan apa-apa

lebih dari cukup 0 0 1 1 1 1 0 1 1 0 0 0 1 1 1 1 10

42 212010045 manajemen wanita 19-20 500.000-1.000.000 >0%-5% menambah dana lebih dari cukup 0 0 0 1 1 0 1 1 0 1 1 0 1 0 1 1 9

43 212011612 manajemen wanita >22 500.000 >0%-5% tidak melakukan apa-apa

cukup 0 0 0 1 1 1 0 1 0 0 1 0 1 0 1 0 7

44 231010122 akuntansi wanita 21-22 1000.000-2000.000 >10% menarik dana cukup 0 1 0 0 0 0 1 0 1 0 1 1 1 1 1 1 9

45 232011212 akuntansi wanita 19-20 500.000-1.000.000 >5%-10% tidak melakukan apa-apa

cukup 1 0 0 1 1 1 1 0 1 0 1 0 1 0 1 0 9

46 212011614 manajemen wanita 21-22 500.000-1.000.000 >0%-5% menambah dana cukup 1 1 1 0 1 0 0 1 0 0 1 1 0 1 1 0 9

47 212010021 manajemen pria 21-22 >2.000.000 0% menambah dana cukup 0 1 1 0 1 1 0 1 1 0 1 1 1 0 1 0 10

48 212010221 manajemen wanita 19-20 >2.000.000 >0%-5% menambah dana cukup 0 0 1 0 1 0 1 0 1 1 0 1 1 1 0 1 9

49 232010231 akuntansi pria >22 1000.000-2000.000 >0%-5% tidak melakukan apa-apa

tidak cukup 1 0 1 0 0 1 1 0 1 1 1 1 1 1 1 1 12

50 212011113 manajemen wanita >22 1000.000-2000.000 >5%-10% menambah dana cukup 0 0 0 1 1 0 0 0 1 0 1 0 0 1 1 1 7

51 232011231 akuntansi pria 19-20 500.000 >0%-5% menambah dana tidak cukup 0 0 1 1 0 1 0 1 1 0 0 1 1 0 1 1 9

52 212010057 manajemen wanita 21-22 1000.000-2000.000 0% menambah dana cukup 0 0 0 0 1 1 1 1 1 0 1 0 0 1 1 1 9

53 232010103 akuntansi wanita 19-20 1000.000-2000.000 0% tidak melakukan apa-apa

lebih dari cukup 1 0 1 1 0 1 0 1 1 0 0 1 0 1 0 1 9

54 232011007 akuntansi wanita >22 >2.000.000 >10% menarik dana cukup 0 0 0 0 1 1 1 1 1 0 1 0 0 0 1 1 8

16 28 32 24 43 24 36 39 36 18 41 36 45 43 35 36 BENAR

xiii

Lampiran 3: Hasil Olahan Data

Tabel 1. Program Studi

Program Studi Jumlah Prosentase

Akuntansi 10 18,52% Manajemen 44 81,48%

Total 54 100,00%

Tabel 2. Jenis Kelamin Responden

Jenis Kelamin Jumlah Prosentase

pria 21 38,89%

wanita 33 61,11%

Total 54 100,00%

Tabel 3. Umur Responden

Umur Jumlah Prosentase

Lebih dari usia 22 tahun 21 38,89% Usia 19 tahun s/d usia 20 tahun 18 33,33% usia 21 tahun s/d usia 22 tahun 15 27,78%

Total 54 100,00%

Tabel 4. Pengetahuan Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana terhadap Reksadana sebagai Sarana Investasi

PERNYATAAN Benar Salah Total

Jumlah Prosentase Jumlah Prosentase Jumlah Prosentase Danareksa merupakan

wadah bagi investor untuk berinvestasi dalam instrumen investasi yang tersedia di pasar tanpa perlu melakukan pengelolaan sendiri secara langsung

16 29,63% 38 70,37% 54 100,00%

Danareksa disebut juga

reksadana 28 51,85% 26 48,15% 54 100,00%

Terdapat empat jenis reksadana secara konvensional yaitu pendapatan tetap (obligasi), saham, campuran dan pasar uang

32 59,26% 22 40,74% 54 100,00%

Reksadana campuran memiliki batasan alokasi aset

[image:34.595.100.517.120.746.2]xiv

Berdasarkan sifat operasionalnya, reksadana dibagi menjadi open-end fund dan closed-end fund

43 79,63% 11 20,37% 54 100,00%

Closed-end fund adalah kegiatan jual beli yang berlangsung antar investor tanpa melalui bursa

24 44,44% 30 55,56% 54 100,00%

Open-end fund adalah kegiatan jual beli yang berlangsung antara manajer investasi dengan investor

36 66,67% 18 33,33% 54 100,00%

Bentuk hukum reksadana di Indonesia ada dua yaitu KIK (Kontrak Investasi Kolektif) dan PT (Perseroan Terbatas)

39 72,22% 15 27,78% 54 100,00%

PT. Reksadana menerbitkan saham, sedangkan Reksadana KIK menerbitkan Unit Penyertaan

36 66,67% 18 33,33% 54 100,00%

Reksadana berbentuk PT dan KIK sama-sama dapat beroperasi secara terbuka maupun tertutup

18 33,33% 36 66,67% 54 100,00%

Pengelola reksadana adalah

Manajer Investasi 41 75,93% 13 24,07% 54 100,00% Lembaga penyimpan dana

pada reksadana sekaligus pihak yang memastikan kenaikan atau penurunan investasi disebut Bank Kustodian

36 66,67% 18 33,33% 54 100,00%

Dikelola oleh manajemen profesional dengan transparansi informasi, serta dana yang relatif kecil merupakan keuntungan dari reksadana

45 83,33% 9 16,67% 54 100,00%

Tujuan portofolio adalah

diversifikasi risiko 43 79,63% 11 20,37% 54 100,00% Reksadana membebankan

biaya pembelian (selling fee) dan penjualan kembali (redemption fee) unit penyertaan kepada investor tetapi membebaskan pajak

35 64,81% 19 35,19% 54 100,00%

Dalam reksadana, NAB merupakan istilah yang mewakili harga jual yang dihitung setiap hari

xv

Tabel 9. Jumlah Jawaban Benar Mengenai Reksadana sebagai Sarana Investasi Jumlah Jawaban yang Benar Jumlah Prosentase Keterangan

0 sampai dengan 8 13 24,07% Tidak Tahu

9 sampai dengan 16 41 75,93% Tahu

xvi

DAFTAR RIWAYAT HIDUP DATA DIRI

Nama : Kristien Septari Pradhana, A.Md. Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Kab. Demak, 10 September 1988

Status : Belum Menikah

Agama : Kristen

Alamat : Jln Bandungan RT 3 RW 3 Dsn Kemloko, Ds Bergas Kidul Kec. Bergas Kab. Semarang 50552

Telepon : 085727013033, 082221912729

Email : [email protected], [email protected]

PENDIDIKAN FORMAL

1994 – 2000 : SD Negeri 1 Mulyorejo, Demak 2000 – 2003 : SLTP Negeri 4, Ungaran

2003 – 2006 : SMA Virgo Fidelis, Bawen

2006 – 2009 : D3 Sekretari, Universitas Kristen Satya Wacana Salatiga

2011 – 2014 : S1 Manajemen, Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Salatiga

PENGALAMAN KERJA

21 Oktober 2009 – 4 Januari 2010 Admin cabang di CV Purnama Jaya Abadi, Distributor Produk Three provider Salatiga

1 Maret 2010 – 6 April 2010 Admin event divisi 3 provider PT Arina Multikarya Semarang

xvii

1 Mei – 31 Mei 2010 SPG stay Gudang Garam Surya Premium di Salatiga

17 Juni – 17 Juli 2010 Head Admin di CV Purnama Jaya Abadi, Distributor Three dan Fren Provider Semarang

1 Agustus 2010 – 28 Februari 2011 Admin Branch Manager di PT Arina Multikarya Semarang

Agustus 2013 – Agustus 2014 Guru Ekstrakurikuler tari di yayasan kristen TK Lentera Ambarawa

PENGALAMAN ORGANISASI

20 - 24 Februari 2012 Panitia (Sie P3K) Kambing Cup “Dari Kita Untuk Kita Oleh Kita”

14 April 2012 Panitia Paskah Bersama Permen “Kita dan Alam Dalam

Kasih Tuhan”

Tahun 2012 – 2013 Fungsionaris Lembaga Kemahasiswaan FEB 2012-2013

(Economic Volley Club) 3 – 4 Nopember 2012 Leadership Outbond Training

Tahun 2013 Panitia (Sie Acara) Seminar Agama-Agama 2013 18 – 19 Januari 2014 Panitia (Koordinator Sie Acara) acara KSM Makrab

Manajemen 2014 “Integrity of Management”

Kemampuan

1. Menguasai program Ms. Office: Word, Excel, Power Point; sekaligus penggunaan internet

2. Menguasai korespondensi (kesekretarisan) dan administrasi

3. Memiliki kemampuan komunikasi yang baik dan mudah beradaptasi dengan lingkungan