i

PENGARUH DIMENSI-DIMENSI PERSEPSI RESIKO

PEMBELIAN ONLINE TERHADAP KEPUTUSAN

PEMBELIAN

Oleh :

ANA TRIHASTUTI NIM : 212009022

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52 -60 :(0298) 321212, 311881 Telex 322364 ukswsa ia Salatiga 50711 - Indonesia Fax. (0298) -3 21433

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA

Yang bertanda tangan dibawah ini :

N a m a : ANA TRIHASTUTI

N I M : 212009022

Program Studi : MANAJEMEN

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Menyatakan dengan sesungguhnya bahwa kertas kerja,

Judul : PENGARUH DIMENSI-DIMENSI PERSEPSI RESIKO

PEMBELIAN ONLINE TERHADAP KEPUTUSAN

PEMBELIAN

Pembimbing : 1. Dra. RISTIYANTI PRASETIJO, MBA

Tanggal di uji : 22 November 2013

adalah benar-benar hasil karya saya.

Didalam kertas kerja ini tidak terdapat keseluruhan atau sebagaian tulisan atau gagasan orang lain

yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangakaian kalimat atau simbol

yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan

orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga,

termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 4 November 2013

iii

PENGARUH DIMENSI-DIMENSI PERSEPSI RESIKO

PEMBELIAN ONLINE TERHADAP KEPUTUSAN

PEMBELIAN

Oleh :

ANA TRIHASTUTI NIM : 212009022

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

Disetujui oleh :

Dra. RISTIYANTI PRASETIJO, MBA

Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

iv

SARIPATI

Penggunaan online shop pada tahun 2012 mulai mengalami peningkatan dan menjadi tren. Namun demikian, online shop juga memilik resiko yang mungkin saja akan diterima konsumen. Hal ini tentunya dapat mempengaruhi keputusan konsumen untuk melakukan pembelian secara online.

Penelitian ini bertujuan untuk mengetahui pengaruh dimensi-dimensi persepsi resiko pembelian online terhadap keputusan pembelian. Untuk memperoleh data yang diperlukan, penulis mengambil sampel sebanyak 200 responden dengan teknik purposive

sampling. Alat analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa resiko keuangan, resiko produk, resiko privasi, resiko keamanan dan resiko waktu mempunyai pengaruh yang signifikan terhadap keputusan pembelian online. Sedangkan resiko sosial dan resiko psikologis tidak mempunyai pengaruh yang signifikan terhadap keputusan pembelian online.

v

ABSTRACT

The use of online shop in 2012 begin to increase and has become a trend. However, the online shop is also have a risk that may be acceptable to consumers. This could definitely affect the consumer's decision to make a online purchasing.

This study aimed to determine the effect of perceived risk dimensions of online purchases toward purchasing decisions. To obtain the data, the authors took a sample of 200 respondendt with purposive sampling technique. Analysis tool used is multiple regression analysis.

The results showed that financial risks, product risks, privacy risks, security risks and time risk has a significant effect toward online purchasing decisions. While the social risk and psychological risk does not have a significant effect toward online purchasing decisions.

vi

KATA PENGANTAR

Kehadiran online shop telah memberikan konsumen pilihan alternatif dalam berbelanja selain berbelanja di toko konvensional. Ada sejumlah keuntungan yang didapat konsumen dengan berbelanja di online shop seperti menghemat atau tidak terikat waktu dalam berbelanja, bisa dengan mudah membandingkan harga produk antar toko online sebelum membeli, beragamnya pilihan produk, dan lain sebagainya. Namun belanja di

online shop juga memiliki resiko seperti penipuan, pencurian data pribadi dan lain

sebagainya. Adanya resiko yang dipersepsikan oleh konsumen akan mempengaruhi konsumen dalam memutuskan untuk berbelanja online.

Penelitian ini menyajikan suatu hasil penelitian tentang pengaruh dimensi-dimensi persepsi resiko pembelian online terhadap keputusan pembelian. Penelitian ini tentu saja masih jauh dari sempurna, namun demikian semoga penelitian ini bisa memberikan informasi dan masukan baik bagi pihak penjual online, konsumen maupun bagi pembaca.

vii

UCAPAN TERIMA KASIH

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat, berkat, dan anugerah yang tiada berkesudahan yang telah diberikan-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Selama proses penulisan skripsi ini, penulis menyadari bahwa adanya keterbatasan dalam diri penulis sehingga dalam penulisan skripsi ini dibantu oleh berbagai pihak yang senantiasa memberikan bantuan, dorongan, semangat, kritik dan saran. Pada saat ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Terima Kasih kepada Tuhan Yang Maha Esa atas berkat dan tuntunanNya sampai saat ini.

2. Keluarga penulis, Papa (Ong Sien Tjoan), Mama (Siek Kwee Hwa), Cie Dina, Koh Chris, Cie Vina, yang telah memberikan cinta kasih dan kasih sayang kepada penulis, serta mendukung selama perkuliahan, maupun saat penulisan kertas kerja ini.

3. Ibu Dra. Ristiyanti Prasetijo, MBA., selaku dosen pembimbing yang telah memberi banyak inspirasi, ide, saran, dan kritik selama penyusunan kertas kerja ini.

4. Bapak Hari Sunarto, S.E., MBA., Ph.D., selaku dekan Fakultas Ekonomika dan Bisnis, serta Prof. Christantius Dwiatmadja,SE.,ME.,Ph.D., selaku wali studi yang telah membantu penulis selama proses perkuliahan hingga selesainya kertas kerja ini.

5. Seluruh staf pengajar dan staf tata usaha Fakultas Ekonomika dan Bisnis UKSW yang sudah membimbing selama masa perkuliahan penulis, serta penyusunan kertas kerja ini secara langsung maupun tidak langsung.

viii

7. Teman-teman terkasih Widya, Mbun, Christy, Ko Henky, Edwin, Ko Robert, Osa, Kartika, Ivana, buat setiap dukungan dan bantuannya.

8. Keluarga besar dan teman-teman Fakultas Ekonomika dan Bisnis Angkatan 2009 terima kasih buat kebersamaan selama ini.

ix

DAFTAR ISI

Halaman HALAMAN JUDUL ………

x

Hasil Pengujian Asumsi Klasik Regresi Berganda ………... Pengujian Hipotesis ………... Pembahasan ………... PENUTUP ……….. Kesimpulan ………... Implikasi Manajerial ………. Keterbatasan Penelitian ………. Penelitian Mendatang ………... DAFTAR PUSTAKA ……….

xi

DAFTAR TABEL

Halaman Tabel 1.

Tabel 2. Tabel 3. Tabel 4. Tabel 5. Tabel 6. Tabel 7.

Tinjauan Penelitian Terdahulu ………. Konsep, Variabel dan Pengukuran Variabel …... Gambaran Responden... Hasil Uji Normalitas ……... Hasil Uji Multikolinearitas ... Hasil Uji Heteroskedastisitas ………... Hasil Uji t ...

1 PENDAHULUAN

Latar Belakang Masalah

Perkembangan teknologi yang semakin pesat membuat segala sesuatu dapat dikerjakan dengan lebih mudah. Salah satu dari perkembangan teknologi tersebut adalah adanya internet. Dengan internet, penggunanya diberikan kemudahan akses ke sumber-sumber informasi yang berada di mana dan kapan pun di dunia sejauh itu tersambung ke jaringan internet (Suyasa dkk, 2005). Selain itu, sekarang internet juga mudah diakses melalui berbagai media. Dengan menggunakan smartphone, tablet dan bahkan banyak juga tempat-tempat umum yang menyediakan fasilitas WiFi, sehingga internet-pun tidak lagi menjadi media yang terkesan eksklusif bagi masyarakat (Ramadhan, 2013). Sementara itu, Sidharta (1996) mengemukakan bahwa kehadiran internet telah mampu melahirkan sebuah sistem kehidupan yang lain, atau sering disebut dengan dunia maya. Dunia maya memiliki kemiripan yang sangat jelas dengan kehidupan nyata.

Adanya kemudahan dalam mengakses internet meningkatkan minat pelaku bisnis untuk menggunakan internet sebagai media untuk memajukan bisnis yang mereka jalankan dengan cara menawarkan produknya melalui internet (Widiantara, 2013). Hal ini dikenal dengan nama commerce (perdagangan elektronik). Menurut Mcleod dan Schell (2007)

e-commerce dapat memfasilitasi operasi internal maupun eksternal perusahaan, karena

dengan e-commerce perusahaan dapat menggunakan jaringan internet, sistem berbasis komputer atau interface sebuah browser Web untuk melakukan suatu transaksi bisnis. Dengan e-commerce ini, perusahaan berharap dapat meningkatkan keuntungan perusahaan, dapat pula meningkatkan layanan terhadap pelanggan serta hubungan antara pemasok dan komunitas lain yang terkait dengan perusahaan (Wirdasari, 2009). Salah satu aplikasi

e-commerce yang sekarang ini menjadi tren di masyarakat adalah online shop (Yuliati dan

Simanjuntak, 2011).

Pada awalnya, online shop kurang diminati oleh masyarakat Indonesia karena banyaknya orang Indonesia yang masih terbiasa dengan pembelian barang secara langsung. Namun, hal tersebut berubah setelah internet dapat diakses dengan mudah oleh masyarakat.

Cara berbelanja barang dan jasa mulai beralih dari gaya klasik menjadi online

2

shop di Indonesia tidak hanya didominasi oleh mereka yang ahli dalam internet marketing,

namun juga ibu rumah tangga, remaja atau bahkan pekerja kantor yang masing-masing ingin membangun bisnis sampingan. Kebanyakan dari pangsa pasarnya adalah anak-anak muda terutama penggemar gadget yang sering mengakses internet (http://www.jakartawebhosting/blog/2012/05/perkembangan-online-shop-indonesia).

Sihombing (2012) menyatakan bahwa pada tahun 2012 penggunaan online shop mulai mengalami peningkatan dan mulai menjadi tren, karena kepraktisan yang ditawarkan

online shop, memudahkan orang-orang yang memiliki tingkat kesibukan tinggi, yang tidak

memiliki waktu untuk mencari barang yang mereka inginkan, untuk memilih produk secara online. Tidak hanya itu, harga yang ditawarkan online shop pun juga jauh lebih murah dari harga pasar. Lebih lanjut, Sihombing (2012) mengatakan bahwa meskipun online shop ini memiliki banyak kelebihan, namun tidak dipungkiri tetap memiliki resiko dalam penggunaannya. Ada konsumen yang berpikir bahwa online shop tidak jelas keberadaannya sehingga akan menimbulkan resiko jika membeli barang melalui online shop. Ada juga konsumen yang memiliki persepsi bahwa jika mereka membeli barang melalui online shop dikhawatirkan mereka menjadi korban penipuan, karena barang tidak sesuai dengan yang dipilih, kualitas barang tidak sesuai yang seharusnya, barang rusak saat pengiriman atau salah alamat saat pengiriman. Keamanan dalam bertransaksi secara online juga dianggap sangat rendah (Rendra, 2011). Berbagai resiko belanja online yang dipersepsikan konsumen seperti yang dikemukakan di atas dapat saja mempengaruhi keputusan pembelian konsumen secara online.

3

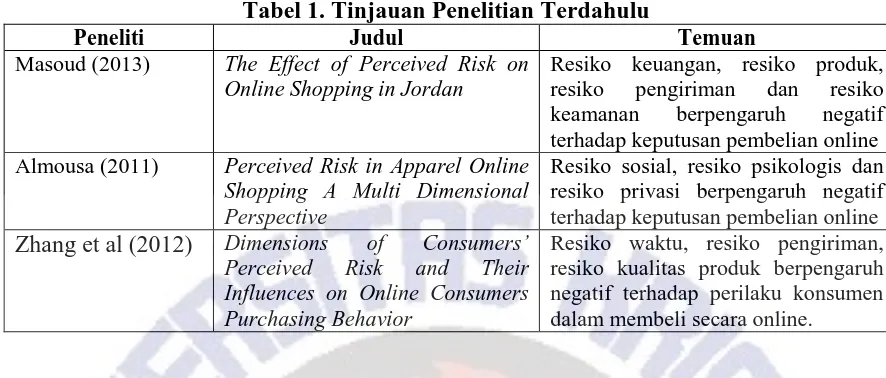

Tabel 1. Tinjauan Penelitian Terdahulu

Peneliti Judul Temuan

Masoud (2013) The Effect of Perceived Risk on Online Shopping in Jordan

Resiko keuangan, resiko produk, resiko pengiriman dan resiko keamanan berpengaruh negatif terhadap keputusan pembelian online Almousa (2011) Perceived Risk in Apparel Online

Shopping A Multi Dimensional Perspective

Resiko sosial, resiko psikologis dan resiko privasi berpengaruh negatif terhadap keputusan pembelian online Zhang et al (2012) Dimensions of Consumers’

Perceived Risk and Their Influences on Online Consumers Purchasing Behavior

Resiko waktu, resiko pengiriman, resiko kualitas produk berpengaruh negatif terhadap perilaku konsumen dalam membeli secara online.

Berdasarkan tabel 1 di atas maka mendorong peneliti untuk mengadopsi penelitian sebelumnya terutama dalam hal pemilihan dimensi-dimensi persepsi resiko pembelian

online yang dianggap mempengaruhi keputusan pembelian konsumen. Dimana dalam

penelitian ini dikembangkan tujuh dimensi persepsi resiko (perceived risk) mengacu pada Naiyi (2004); Masoud (2013); Zhang et al (2012), dimana ketujuh dimensi persepsi resiko tersebut adalah resiko keuangan, resiko produk/kinerja, resiko privasi, resiko sosial, resiko psikologis, resiko keamanan, dan resiko waktu/efisiensi.

Dalam penelitian ini, pengaruh persepsi resiko pembelian online terhadap keputusan pembelian dilihat dari masing-masing dimensi persepsi resiko dan bukan secara simultan (secara keseluruhan) untuk mendapatkan gambaran dimensi apa saja dari persepi resiko pembelian online yang mempengaruhi keputusan pembelian konsumen. Oleh karena itu penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Dimensi-dimensi Persepsi Resiko Pembelian Online terhadap Keputusan Pembelian”.

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah penelitiannya adalah tentang pengaruh dimensi-dimensi persepsi resiko pembelian

4 Persoalan Penelitian

Adapun yang menjadi persoalan dalam penelitian ini dirumuskan sebagai berikut: (1) Apakah persepsi resiko keuangan mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (2) Apakah persepsi resiko produk/kinerja mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (3) Apakah persepsi resiko privasi mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (4) Apakah persepsi resiko sosial mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (5) Apakah persepsi resiko psikologis mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (6) Apakah persepsi resiko keamanan mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?, (7) Apakah persepsi resiko waktu/efisiensi mempunyai pengaruh negatif terhadap keputusan pembelian konsumen?

LANDASAN TEORI

E-Commerce

Secara sederhana, e-commerce adalah menjual barang dagangan dan atau jasa melalui internet. Seluruh pelaku yang terlibat dalam bisnis praktis diaplikasikan disini, seperti customer service, produk yang tersedia, kebijakan-kebijakan pengembalian barang dan uang, periklanan, dan lain-lain (Nugraha, 2012).

5

dalam berbelanja. Namun e-commerce juga dapat menimbulkan kerugian antara lain meningkatnya individualism karena pada e-commerce seseorang dapat bertransaksi dan mendapatkan barang atau jasa yang diperlukan tanpa harus bertemu dengan siapapun. Persepsi Resiko

Persepsi resiko (perceived risk) dinilai sebagai tingkat anggapan pelanggan akan hasil negatif yang mungkin terjadi ketika melakukan transaksi secara online (Featherman and Pavlou, 2002). Selanjutnya Schiffman et al (dalam Suresh and Shashikala, 2011) mengatakan bahwa persepsi akan resiko adalah sebuah ketidakpastian yang dihadapi konsumen ketika mereka tidak dapat meramalkan konsekuensi dimasa yang akan datang atas keputusan pembelian yang mereka lakukan.

Naiyi (2004) menyebutkan bahwa dalam melakukan pembelian online, konsumen selalu berpikir mengenai setiap resiko jika mereka membeli suatu produk secara online. Persepsi resiko (perceived risk) dalam konteks pembelian online memiliki banyak dimensi, dalam penelitian ini penulis mengambil tujuh dimensi persepsi resiko (perceived risk) yang dikembangkan dari beberapa sumber acuan seperti Naiyi (2004), Masoud (2013), Zheng et al (2012). Ketujuh dimensi tersebut persepsi resiko (perceived risk) adalah: resiko keuangan, resiko produk/kinerja, resiko privasi, resiko sosial, resiko psikologis, resiko keamanan, dan resiko waktu/efisiensi.

6

tersebut. Resiko waktu menurut Masoud (2013) adalah persepsi bahwa waktu, kenyamanan, atau usaha dapat sia-sia jika produk yang dibeli harus diperbaiki atau diganti. Keputusan Pembelian

Keputusan konsumen untuk membeli suatu produk adalah tahap dalam proses pengambilan keputusan beli, dimana konsumen benar-benar membeli (Kotler dan Armstrong, 2001). Pada dasarnya, tugas pemasar adalah menarik minat para konsumen agar percaya dan mau membeli produk yang mereka tawarkan. Schiffman dan Kanuk (2004), mendefinisikan keputusan pembelian sebagai pemilihan dari dua atau lebih alternatif pilihan keputusan pembelian. Dengan kata lain, konsumen yang hendak melakukan pilihan harus menentukan pilihan dari berbagai alternatif yang ada.

Pengembangan Hipotesis

Pengaruh Resiko Keuangan terhadap Keputusan Pembelian Online

Transaksi perdagangan secara online sudah tentu menggunakan sistem pembayaran yang tidak dilakukan secara tunai. Hal ini terkadang membuat konsumen merasa adanya resiko keuangan ketika membeli produk secara online yaitu potensi kerugian finansial akibat kecurangan atau pengeluaran yang berlebihan. Resiko terbesar yang menjadi perhatian dari kebanyakan konsumen online adalah penipuan kartu kredit, di mana mereka melaporkan peningkatan kekhawatiran tentang kerugian keuangan selama transaksi online (Almousa, 2011). Sementara itu, Pallab (1996) menyebutan bahwa konsumen khawatir internet masih kurang memberikan rasa aman saat melakukan transaksi online.

Tingginya resiko keuangan yang dapat saja dialami oleh konsumen dapat membuat konsumen untuk tidak memutuskan melakukan pembelian online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh Masoud (2013) bahwa terdapat pengaruh negatif yang signifikan dari resiko keuangan terhadap keputusan pembelian

online. Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai

7

H1 : terdapat pengaruh negatif yang signifikan dari resiko keuangan terhadap keputusan pembelian online

Pengaruh Resiko Produk terhadap Keputusan Pembelian Online

Resiko produk yang dipersepsikan oleh konsumen dalam melakukan pembelian adalah bahwa produk yang dibeli mungkin rusak dan tidak dapat melakukan atau berfungsi sebagai yang diharapkan, yang dapat mengakibatkan gagal memenuhi manfaat yang diinginkan konsumen (Kim and Lennon, dalam Almousa, 2011). Resiko produk yang dirasakan mungkin lebih tinggi dalam konteks belanja online karena ketidakmampuan konsumen untuk memeriksa secara fisik produk sebelum membeli (Garbarino dan Strahilevitz, 2004). Hal yang sama juga diungkapkan oleh Claudia (2012) bahwa ketika membeli secara online, konsumen mempersepsi resiko kinerja produk yang lebih tinggi karena ketidakmampuan menyentuh, mencium atau mencicipi produk.

Tingginya resiko produk yang dapat saja dialami oleh konsumen dapat membuat konsumen untuk tidak memutuskan melakukan pembelian online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh Masoud (2013) bahwa terdapat pengaruh negatif yang signifikan dari resiko produk terhadap keputusan pembelian online. Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut: H2 : terdapat pengaruh negatif yang signifikan dari resiko produk terhadap keputusan

pembelian online

Pengaruh Resiko Privasi terhadap Keputusan Pembelian Online

8

Bagi konsumen yang merasakan tingginya resiko privasi yang dapat saja dialaminya, hal tersebut dapat membuat konsumen untuk tidak memutuskan melakukan pembelian online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh Masoud (2013) bahwa terdapat pengaruh negatif yang signifikan dari resiko privasi terhadap keputusan pembelian online. Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut:

H3 : terdapat pengaruh negatif yang signifikan dari resiko privasi terhadap keputusan pembelian online

Pengaruh Resiko Sosial terhadap Keputusan Pembelian Online

Produk yang dibeli oleh konsumen terkadang tidak disukai oleh orang-orang di sekitar konsumen tersebut berada. Dalam konteks pembelian online, hal tersebut dipandang sebagai resiko sosial yang dapat dialami oleh konsumen. Resiko sosial mengacu pada persepsi produk yang dibeli dapat mengakibatkan penolakan oleh keluarga atau teman (Dowling dan Staelin, 1994). Konsumen dapat saja merasa takut apabila anggota lain dari kelompok acuan seperti keluarga, teman, rekan kerja mungkin berpikir jika transaksi online memiliki konsekuensi buruk. Selain itu, kelompok acuan terutama teman-teman dapat memandang rendah konsumen jika mereka tidak setuju dengan pembelian tertentu yang dilakukannya (Claudia, 2012).

Bagi konsumen yang merasakan tingginya resiko sosial yang dapat saja dialaminya, hal tersebut dapat membuat konsumen untuk tidak memutuskan melakukan pembelian

online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh

9

H4 : terdapat pengaruh negatif yang signifikan dari resiko sosial terhadap keputusan pembelian online

Pengaruh Resiko Psikologis terhadap Keputusan Pembelian Online

Konsumen mungkin mengalami tekanan mental akibat adanya penyesalan di masa depan terkait dengan keputusan pembelian online mereka. Ketidakpastian atau tekanan dapat menyebabkan resiko psikologis, yang pada gilirannya mempengaruhi keputusan pembelian (Almousa, 2011). Konsumen dapat saja mengalami frustrasi dan stres bilamana produk yang dikirim ternyata salah alamat atau produk yang dipesan ternyata tidak sesuai dengan kenyataan sebagaimana yang diharapkan (Claudia, 2012).

Bagi konsumen yang merasakan tingginya resiko psikologis yang dapat saja dialaminya, hal tersebut dapat membuat konsumen untuk tidak memutuskan melakukan pembelian online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh Almousa (2011) bahwa terdapat pengaruh negatif yang signifikan dari resiko psikologis terhadap keputusan pembelian online. Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut:

H5 : terdapat pengaruh negatif yang signifikan dari resiko psikologis terhadap keputusan pembelian online

Pengaruh Resiko Keamanan terhadap Keputusan Pembelian Online

10

melakukan transaksi online merasa tidak aman. Selain itu, Youn (2009) menyebutkan bahwa keamanan informasi dihubungkan dengan bagaimana perusahaan online menangani informasi pribadi konsumen dan siapa saja yang bisa mengakses informasi tersebut.

Bagi konsumen yang merasakan tingginya resiko keamanan yang dapat saja dialaminya, hal tersebut dapat membuat konsumen untuk tidak memutuskan melakukan pembelian online. Hal ini juga sebagimana ditunjukkan dari temuan penelitian yang dilakukan oleh Masoud (2013) bahwa terdapat pengaruh negatif yang signifikan dari resiko keamanan terhadap keputusan pembelian online. Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut:

H6 : terdapat pengaruh negatif yang signifikan dari resiko keamanan terhadap keputusan pembelian online

Pengaruh Resiko Waktu terhadap Keputusan Pembelian Online

Pembelian pada toko online dapat memunculkan adanya resiko waktu. Hal ini sebagaimana diungkapkan oleh Stone dan Gronhaug (1993) bahwa terdapat potensi kerugian waktu ketika membuat keputusan pembelian online yang buruk dimana konsumen harus membuang-buang waktu untuk meneliti, membeli, dan memperbaiki atau mengganti produk yang dibeli. Hal ini juga diungkapkan oleh Almousa (2011) bahwa adanya resiko waktu atau usaha yang sia-sia bilamana produk yang dibeli secara online harus diperbaiki atau diganti akibat produk tersebut tidak memperlihatkan perform seperti yang diharapkan.

11

H7 : terdapat pengaruh negatif yang signifikan dari resiko waktu terhadap keputusan pembelian online

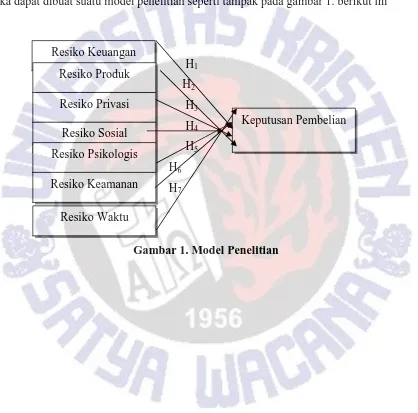

Model Penelitian

Berdasarkan persoalan penelitian, tujuan penelitian dan landasan teoritis di atas maka dapat dibuat suatu model penelitian seperti tampak pada gambar 1. berikut ini

H1 H2

H3 H4 H5 H6 H7

Gambar 1. Model Penelitian Resiko Keuangan

Resiko Produk Resiko Privasi Resiko Sosial Resiko Psikologis Resiko Keamanan

Resiko Waktu

12 METODE PENELITIAN

Populasi dan Sampel

Populasi adalah keseluruhan elemen yang menjadi perhatian dalam suatu penelitian (Supramono dan Sugiarto, 1993). Populasi dalam penelitian ini adalah seluruh mahasiswa Fakultas Ekonomika dan Bisnis UKSW Salatiga. Sampel dengan menggunakan metode non

probability sampling berupa purposive sampling yaitu peneliti berdasarkan kriteria tertentu

memilih sampel yang diharapkan memiliki informasi yang akurat (Supramono dan Haryanto, 2003). Adapun kriteria yang dimaksud adalah: responden yang dipilih pernah melakukan pembelian barang secara online. Jumlah sampel yang digunakan mengacu jumlah sampel minimum untuk penelitian studi pemasaran menurut Malhotra (1999) yaitu sebanyak 200 orang.

Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data primer. Menurut Supramono dan Sugiarto (1993) data primer adalah data yang dikumpulkan dan diolah sendiri oleh peneliti langsung dari obyeknya. Data primer dalam penelitian ini berupa data tentang penilaian responden tentang persepsi resiko pembelian online dan keputusan pembelian konsumen. Sumber data primer berasal dari 200 orang responden yang pernah melakukan pembelian barang secara online.

Metode Pengumpulan Data

13 Konsep, Variabel dan Pengukuran Variabel

Konsep, variabel yang digunakan dalam penelitian ini dan pengukuran variabel penelitian ditunjukkan pada Tabel 2. berikut ini:

Tabel 2. Konsep, Variabel dan Pengukuran Variabel

Konsep Variabel Indikator Empirik Sumber

Persepsi resiko Yaitu tingkat anggapan pelanggan akan hasil negatif yang mungkin terjadi ketika melakukan transaksi secara online (Featherman dan Pavlou, 2002)

Resiko Keuangan 1. Adanya resiko kehilangan uang ketika membeli secara online akibat barang yang tidak dikirim 2. Adanya perasaan tidak aman dengan menggunakan sistem pembayaran secara online 3. Terdapat biaya tambahan

dengan sistem pembayaran secara online

4. Terdapat biaya tambahan ketika membeli melalui online shop untuk jasa pengiriman

5. Belanja melalui online shop menimbulkan biaya yang lebih besar dibandingkan belanja di toko

Naiyi (2004), Masoud (2013), Zhang et al (2012)

Resiko Produk 1. Produk yang ditawarkan online shop tidak sesuai dengan aslinya 2. Sulit untuk menilai kualitas produk yang ditawarkan oleh online shop

3. Kualitas produk secara nyata ternyata berbeda dengan yang dideskripsikan melalui online shop

4. Performa produk yang dijual oleh online shop tidak dapat diharapkan

5. Ukuran menjadi masalah atau tidak sesuai untuk produk-produk tertentu (seperti pakaian) jika membeli melalui online shop

Masoud (2013), Rendra (2011), Zhang et al (2012)

Resiko Privasi 1. Penjual online shop tidak menjamin privasi saat transaksi di internet

2. Penjual online shop tidak menjaga data pribadi konsumen 3. Alamat email yang digunakan

untuk urusan belanja online dapat disalahgunakan oleh orang lain

14

Konsep Variabel Indikator Empirik Sumber

4. Alamat tempat tinggal yang digunakan untuk urusan belanja online dapat disalahgunakan oleh orang lain

5. Nomor rekening kartu debit/kredit yang digunakan untuk urusan belanja online dapat disalahgunakan oleh orang lain

Resiko Sosial 1. Produk yang dibeli ternyata tidak disukai oleh anggota keluarga lainnya

2. Produk yang dibeli ternyata tidak disukai oleh teman-teman terdekat

3. Jika membeli melalui online shop maka saya berpikir akan mendapatkan pengakuan dari lingkungan sekitar

4. Jika membeli melalui online shop maka saya berpikir teman-teman terdekat akan berpikir bahwa saya tampak keren 5. Jika membeli melalui online

shop maka beberapa teman akan berpikir saya mencoba untuk pamer

Masoud (2013), Zhang et al (2012)

Resiko Psikologis 1. Belanja melalui online shop menimbulkan perasan tidak nyaman

2. Adanya perasaan kecewa dengan produk yang dibeli melalui online shop

3. Produk yang dibeli melalui online shop menimbulkan rasa frustasi

4. Adanya ketakutan jika produk yang dibeli melalui online shop ternyata tidak memuaskan 5. Belanja melalui online shop

menimbulkan ketegangan yang tidak perlu

Hassan et al (2006), Rendra (2011)

Resiko Keamanan 1. Informasi tentang penjual di online shop tidak jelas

2. Penjual di online shop suka melakukan penipuan

3. Penjual di online shop tidak mau bertanggung jawab terhadap produk yang dijualnya 4. Website yang digunakan oleh

penjual tidak mampu menjaga informasi pribadi pembeli

15

Konsep Variabel Indikator Empirik Sumber

5. Website yang digunakan penjual tidak meyakinkan untuk melakukan pembelian online Resiko Waktu 1. Pengiriman produk yang dibeli

melalui online shop tidak tepat waktu

2. Adanya kemungkinan barang yang dikirim salah alamat/ tidak sampai tujuan

3. Produk kemungkinan mengalami kerusakan saat dalam proses pengiriman 4. Tidak mudah melakukan

pembatalan order produk melalui online shop

5. Proses belanja melalui online shop memerlukan waktu yang

1. Adanya persepsi resiko menimbulkan keraguan untuk membeli secara online

2. Adanya persepsi resiko menimbulkan perasaan menyerah untuk membeli secara online

3. Adanya persepsi resiko menimbulkan pengurangan pengeluaran untuk membeli secara online

4. Adanya persepsi resiko menimbulkan pengurangan frekuensi belanja secara online 5. Adanya persepsi resiko

menimbulkan penundaan untuk membeli secara online

Zhang et al (2012)

Teknik Analisis

16

Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel tersebut valid

Jika r hasil tidak positif, serta r hasil < r tabel, maka butir atau variabel tersebut tidak valid.

Untuk pengujian reliabilitas butir dilakukan dengan membandingkan nilai r Alpha dengan nilai r tabel pada taraf signifikansi 5%. Dasar pengambilan keputusannya adalah (Santoso, 2001) :

Jika r Alpha positif dan r Alpha > r tabel maka butir atau variabel tersebut reliabel Jika r Alpha negatif dan r Alpha < r tabel maka butir atau variabel tersebut tidak reliabel Hasil uji validitas dan reliabilitas pretest menunjukkan bahwa ada satu indikator empirik variabel resiko keuangan yang tidak valid yaitu IE3 (Terdapat biaya tambahan dengan sistem pembayaran secara online), ada satu indikator empirik variabel resiko produk yang tidak valid yaitu IE4 (performa produk yang dijual oleh online shop tidak dapat diharapkan), dan ada satu indikator empirik variabel keputusan pembelian yang tidak valid yaitu IE3 (adanya persepsi resiko menimbulkan pengurangan pengeluaran untuk membeli secara online).

Langkah berikutnya adalah melakukan uji asumsi klasik regresi linear berganda yang meliputi pengujian normalitas, multikolinearitas dan heteroskedastisitas. Setelah memenuhi syarat uji asumsi klasik regresi linear berganda, baru dapat dilakukan pengujian terhadap hasil analisis regresi berganda. Adapun bentuk persamaan garis regresi yang digunakan dengan metode Least Square, yaitu :

Y = α0 + α1X1+ α2X2 + α3X3 + α4X4 + α5X5 + α6X6 + α7X7 + e

Dimana :

Y = keputusan pembelian

X1.. .X7 = Resiko Keuangan, Resiko Produk/kinerja, Resiko Privasi,

17

α0 = konstanta (intersep)

α1.. α7 = koefisien regresi dari X1... X7 e = kesalahan pengganggu (error)

Dalam pengujian keberartian variabel bebas secara parsial dipakai uji t satu sisi dengan tingkat kepercayaan 95% (α=0,05) yaitu dengan membandingkan antara t-hitung dengan t-tabel dengan pengujian hipotesis:

H0 : bi > 0, artinya variabel bebas secara parsial tidak berpengaruh signifikan terhadap variabel tak bebas

H1 : bi < 0, artinya variabel bebas secara parsial berpengaruh negatif yang signifikan terhadap variabel tak bebas

Dasar pengambilan keputusannya adalah:

H0 ditolak jika –t hitung < –t tabel atau angka sig < 0,05 maka Resiko Keuangan, Resiko Produk/kinerja, Resiko Privasi, Resiko Sosial, Resiko Psikologis, Resiko Keamanan, Resiko Waktu/efisiensi berpengaruh negatif yang signifikan terhadap keputusan pembelian konsumen secara parsial.

H0 diterima jika –t hitung > –t tabel atau angka sig > 0,05 maka Resiko Keuangan, Resiko Produk/kinerja, Resiko Privasi, Resiko Sosial, Resiko Psikologis, Resiko Keamanan, Resiko Waktu/efisiensi tidak berpengaruh signifikan terhadap keputusan pembelian konsumen secara parsial.

HASIL PENELITIAN

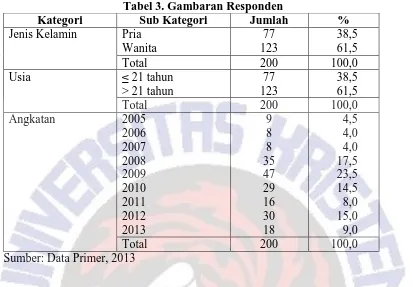

Gambaran Responden

18

Berdasarkan jenis kelamin tampak bahwa kebanyakan responden yang ditemui saat penelitian adalah yang berjenis kelamin wanita yaitu sebanyak 123 orang (61,5%) sedangkan sisanya yaitu sebanyak 77 orang (38,5%) adalah yang berjenis kelamin pria. Hal ini menunjukkan bahwa ternyata banyak juga wanita yang pernah melakukan pembelian barang secara online. Dari segi usia, kebanyakan responden yang ditemui saat penelitian adalah yang berusia > 21 tahun yaitu sebanyak 123 orang (61,5%) sedangkan sisanya yaitu sebanyak 77 orang (38,5%) berusia ≤ 21 tahun. Dengan demikian bisa dikatakan bahwa mayoritas responden yang pernah melakukan pembelian barang secara online adalah orang dewasa dibandingkan remaja.

19 Hasil Pengujian Asumsi Klasik Regresi Berganda

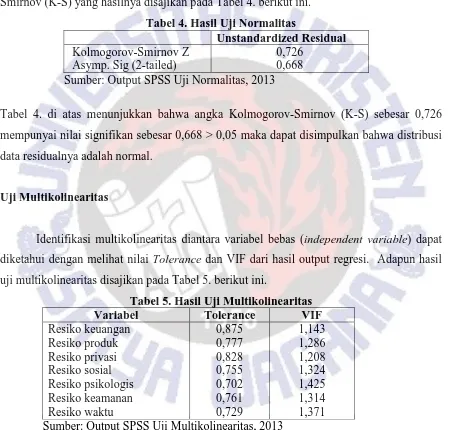

Uji Normalitas

Pengujian normalitas menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) yang hasilnya disajikan pada Tabel 4. berikut ini.

Tabel 4. Hasil Uji Normalitas

Unstandardized Residual Kolmogorov-Smirnov Z

Asymp. Sig (2-tailed)

0,726 0,668 Sumber: Output SPSS Uji Normalitas, 2013

Tabel 4. di atas menunjukkan bahwa angka Kolmogorov-Smirnov (K-S) sebesar 0,726 mempunyai nilai signifikan sebesar 0,668 > 0,05 maka dapat disimpulkan bahwa distribusi data residualnya adalah normal.

Uji Multikolinearitas

Identifikasi multikolinearitas diantara variabel bebas (independent variable) dapat diketahui dengan melihat nilai Tolerance dan VIF dari hasil output regresi. Adapun hasil uji multikolinearitas disajikan pada Tabel 5. berikut ini.

Tabel 5. Hasil Uji Multikolinearitas

Variabel Tolerance VIF

Resiko keuangan Sumber: Output SPSS Uji Multikolinearitas, 2013

20

bahwa semua nilai VIF untuk masing-masing variabel bebas (independent variable) < 10 maka tidak ada multikolinearitas diantara variabel bebasnya.

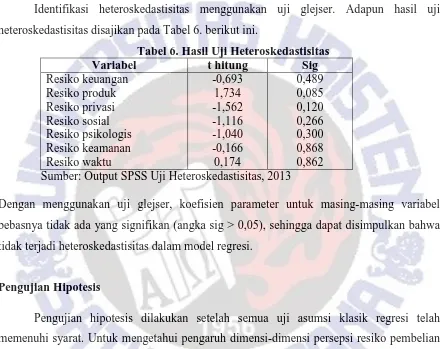

Uji Heteroskedastisitas

Identifikasi heteroskedastisitas menggunakan uji glejser. Adapun hasil uji heteroskedastisitas disajikan pada Tabel 6. berikut ini.

Tabel 6. Hasil Uji Heteroskedastisitas

Variabel t hitung Sig Sumber: Output SPSS Uji Heteroskedastisitas, 2013

Dengan menggunakan uji glejser, koefisien parameter untuk masing-masing variabel bebasnya tidak ada yang signifikan (angka sig > 0,05), sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

Pengujian Hipotesis

Pengujian hipotesis dilakukan setelah semua uji asumsi klasik regresi telah memenuhi syarat. Untuk mengetahui pengaruh dimensi-dimensi persepsi resiko pembelian

online (yang meliputi resiko keuangan, resiko produk, resiko privasi, resiko sosial, resiko

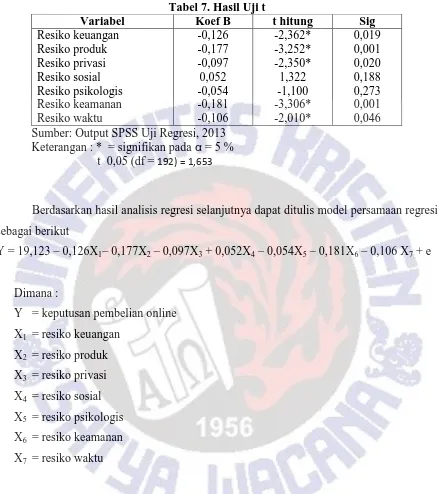

21 Sumber: Output SPSS Uji Regresi, 2013

Keterangan : * = signifikan pada α = 5 % t 0,05 (df = 192) = 1,653

Berdasarkan hasil analisis regresi selanjutnya dapat ditulis model persamaan regresi sebagai berikut

Y = 19,123 – 0,126X1– 0,177X2 – 0,097X3 + 0,052X4 – 0,054X5 – 0,181X6 – 0,106 X7 + e

Dimana :

Y = keputusan pembelian online X1 = resiko keuangan

22 Pembahasan

Pengaruh Resiko Keuangan terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko keuangan mempunyai pengaruh negatif yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung -2,362 < t tabel -1,653 pada α 5%, atau angka signifikan 0,019 < 0,05 sehingga H1 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko keuangan terhadap keputusan pembelian online dapat diterima.

Arah koefisien regersi yang negatif menunjukkan bahwa semakin tinggi resiko keuangan maka semakin rendah kemungkinan bagi konsumen untuk memutuskan membeli secara online. Salah satu indikator resiko keuangan adalah adanya biaya tambahan ketika melakukan pembelian online. Rata-rata responden menyatakan bahwa akan ada biaya tambahan yang dibebankan kepada pembeli berupa biaya pengiriman atas barang yang dibeli secara online. Hal ini mengingat pada umumnya online shop menggunakan jasa pengiriman barang untuk menghantarkan barang yang dibeli konsumen. Biaya pengirimannya-pun bahkan tidak jarang lebih besar bila dibandingkan dengan konsumen berbelanja secara langsung di toko. Selain menyangkut adanya biaya tambahan, resiko keuangan lainnya yang bisa terjadi dengan melakukan pembelian online adalah resiko kehilangan uang akibat barang yang telah dipesan tidak kunjung dikirim ke alamat konsumen. Hal ini karena umumnya pembayaran dilakukan terlebih dahulu melalu transfer ke rekening pemilik online shop baru kemudian barang dikirim.

23

Pengaruh Resiko Produk terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko produk mempunyai pengaruh negatif yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung -3,252 < t tabel -1,653 pada α 5%, atau angka signifikan 0,001 < 0,05 sehingga H2 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko produk terhadap keputusan pembelian online dapat diterima.

Arah koefisien regersi yang negatif menunjukkan bahwa semakin tinggi resiko produk maka semakin rendah kemungkinan bagi konsumen untuk memutuskan membeli secara online. Salah satu resiko produk yang dihadapi konsumen dengan membeli secara

online menurut rata-rata responden adalah sulitnya menilai kualitas produk yang

ditawarkan. Hal ini mengingat produk tersebut tidak bisa dilihat atau diraba secara langsung. Gambaran tentang kualitas produk hanya berdasarkan dari informasi yang dideskripsikan melalui online shop-nya. Kenyataannya, informasi yang dideskripsikan tersebut sering kali tidak sesuai dengan kondisi kualitas produk aslinya. Tidak saja menyangkut kualitasnya, produk secara keseluruhan dapat saja tidak sesuai antara yang ditawarkan oleh toko online dengan produk aslinya. Resiko produk lainnya yang dihadapi konsumen adalah jika membeli produk-produk tertentu terutama produk pakaian, dimana ukuran menjadi masalah. Produk pakaian yang dibeli dari toko online bisa saja kekecilan atau kebesaran, karena produk pakaian tersebut tidak bisa dicoba terlebih dahulu sebelum konsumen membelinya. Hal ini tentu kecil kemungkinan terjadi jika pembelian pakaian tersebut dilakukan oleh konsumen di toko nyata bukan toko online.

24

Pengaruh Resiko Privasi terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko privasi mempunyai pengaruh negatif yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung -2,350 < t tabel -1,653 pada α 5%, atau angka signifikan 0,020 < 0,05 sehingga H3 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko privasi terhadap keputusan pembelian online dapat diterima.

Arah koefisien regersi yang negatif menunjukkan bahwa semakin tinggi resiko privasi maka semakin rendah kemungkinan bagi konsumen untuk memutuskan membeli secara online. Tidak seperti halnya pembelian secara langsung di sebuah toko, pada pembelian secara online biasanya pihak toko online akan meminta data-data privasi konsumen seperti alamat tempat tinggal, alamat email, nomor rekening, nomor telepon/ hp dan atau data privasi lainnya guna kepentingan transaksi belanja online tersebut. Dengan memberikan data-data privasi tersebut maka resiko yang dihadapi oleh konsumen cendrung lebih besar dibandingkan dengan membeli secara langsung. Resiko yang dihadapi oleh konsumen tersebut misalnya pencurian data, ataupun penyalahgunaan data pribadi oleh pihak penjual online atau pihak-pihak lainnya. Hal ini seperti tampak pada penilaian rata-rata responden yang menyatakan bahwa penjual online shop tidak menjamin privasi saat transaksi secara online. Rata-rata responden juga menyatakan bahwa alamat email, alamat rumah serta nomor rekening yang digunakan untuk urusan belanja online bisa disalahgunakan oleh orang lain. Ini menunjukkan bahwa responden mempersepsikan bahwa resiko privasi bila melakukan pembelian online tergolong tinggi.

25

Pengaruh Resiko Sosial terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko sosial tidak mempunyai pengaruh yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung 1,322 < t tabel -1,653 pada α 5%, atau angka signifikan 0,188 > 0,05 sehingga H4 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko sosial terhadap keputusan pembelian online tidak dapat diterima.

Tidak adanya pengaruh yang signifikan dari resiko sosial terhadap keputusan pembelian online dapat diartikan bahwa apapun resiko sosial yang diterima, tidak akan mempengaruhi konsumen dalam melakukan pembelian online. Hal ini menunjukkan bahwa konsumen tidak terpengaruh oleh lingkungan sosial yang berada di sekitar konsumen baik itu teman sebaya, keluarga ataupun orang lain ketika memutuskan membeli atau tidak membeli suatu produk secara online. Bagi konsumen yang memutuskan untuk membeli secara online, mereka tidak akan malu ataupun menyesal meskipun produk yang dibelinya tidak disukai oleh anggota keluarga lainnya ataupun teman-teman terdekatnya karena produk yang dibelinya tersebut memang benar-benar disukai/ diingikan. Konsumen juga tidak akan malu ataupun menyesal meskipun produk yang dibelinya tidak mendapat pengakuan dari lingkungan sekitarnya. Konsumen juga akan tetap membeli secara online sekalipun beberapa teman terdekat berpikiran bahwa itu dilakukan hanya untuk memamerkan kemampuannya dalam membeli secara online. Sementara itu, bagi konsumen yang tidak memutuskan untuk membeli secara online, mereka tidak akan khawatir dianggap tidak keren oleh teman-temannya hanya karena lebih memilih berbelanja langsung di toko. Mereka juga tidak khawatir bila dianggap tidak gaul karena tidak mencoba berbelanja secara online yang dinilai sedang trend.

26

Pengaruh Resiko Psikologis terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko psikologis tidak mempunyai pengaruh yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung -1,100 > t tabel -1,653 pada α 5%, atau angka signifikan 0,273 > 0,05 sehingga H5 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko psikologis terhadap keputusan pembelian online tidak dapat diterima.

Tidak adanya pengaruh signifikan dari resiko psikologis terhadap keputusan pembelian online dapat diartikan bahwa apapun resiko psikologis yang diterima, tidak akan mempengaruhi konsumen dalam melakukan pembelian online. Bagi konsumen yang memutuskan untuk membeli secara online, mereka tidak akan merasa khawatir yang berlebihan jika produk yang mereka beli ternyata tidak sesuai dengan yang mereka lihat dalam gambar yang ditampilkan oleh toko online tersebut. Konsumen juga tidak takut dan kecewa bilamana produk yang mereka beli tidak memberikan rasa puas bagi dirinya. Untuk produk-produk seperti halnya produk pakaian, bilamana konsmuen membeli secara online dan ketika produk yang didapatinya ternyata memiliki ukuran yang tidak sesuai dengan yang dikehendaki maka konsumen merasa bahwa tidak harus dirinya merasa frustasi karena hal tersebut. Selain itu, konsumen yang memutuskan membeli secara online memandang bahwa tidak perlu harus merasa tegang yang berlebihan selama masa penantian atas produk yang dibeli secara online. Meskipun konsumen menyadari adanya resiko psikologis namun hal tersebut tidak membuat mereka terpengaruh untuk mengurangi keputusannya membeli secara online.

Pengaruh Resiko Keamanan terhadap Keputusan Pembelian Online

27

0,001 < 0,05 sehingga H6 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko keamanan terhadap keputusan pembelian online dapat diterima.

Arah koefisien regersi yang negatif menunjukkan bahwa semakin tinggi resiko keamanan maka semakin rendah kemungkinan bagi konsumen untuk memutuskan membeli secara online. Salah satu indikator resiko keamanan adalah bahwa umumnya konsumen tidak memiliki informasi yang jelas mengenai penjual di online shop. Dengan tidak jelasnya informasi tentang penjual, maka kemungkinan konsumen dirugikan oleh penjual online tergolong tinggi meskipun tidak semua penjualan online berperilaku demikian. Resiko keamanan lainnya yang bisa dialami oleh konsumen adalah tidak adanya tanggung jawab dari penjual online atas produk yang dijualnya. Jika produk yang dibeli konsumen ternyata tidak sesuai kualitas, tidak sesuai ukuran, tidak sampai ke alamat konsumen, atau terjadi kerusakan dalam proses pengiriman maka penjual online tidak mau bertanggung jawab terkait hal tersebut. Selain itu, mengingat bahwa penjual online umumnya tidak dikenali dengan baik oleh konsumen maka tidak jarang penjual di toko online sering melakukan penipuan. Tingginya resiko keamanan yang dihadapi konsumen pada gilirannya akan mengurangi niat konsumen dalam memutuskan untuk membeli secara online. Temuan penelitian ini sejalan dengan temuan Masoud (2013) bahwa terdapat pengaruh negatif yang signifikan dari resiko keamanan terhadap keputusan pembelian online.

Pengaruh Resiko Waktu terhadap Keputusan Pembelian Online

Berdasarkan hasil analisis regresi berganda diketahui bahwa resiko waktu mempunyai pengaruh negatif yang signifikan terhadap keputusan pembelian online. Hal ini ditunjukkan oleh nilai t hitung -2,010 < t tabel -1,653 pada α 5%, atau angka signifikan 0,046 < 0,05 sehingga H7 yang menyatakan bahwa terdapat pengaruh negatif yang signifikan dari resiko waktu terhadap keputusan pembelian online dapat diterima.

28

secara online. Salah satu resiko waktu yang dihadapi konsumen dengan membeli secara

online adalah pengiriman yang tidak tepat waktu. Jika konsumen membeli produk di toko

real, maka saat itu juga produk yang dibeli konsumen bisa dibawa pulang (tidak perlu menunggu waktu yang lama). Hal ini tentu berbeda jika produk tersebut dibeli di toko

online, dimana konsumen harus menunggu beberapa waktu agar produk tersebut sampai ke

alamat konsumen. Disinilah letak resikonya, dimana pengiriman produk yang dibeli melalui toko online dapat saja tidak tepat waktu sesuai dengan yang dijanjikan. Resiko waktu lainnya yang harus ditanggung konsumen adalah bahwa tidak menutup kemungkinan produk yang dibeli dari toko online tidak sampai ke alamat tujuan konsumen atau salah alamat. Beberapa produk terentu yang dibeli secara online juga bisa mengalami kerusakan yang diakibatkan benturan atau terjatuh selama proses pengiriman berlangsung.

Tingginya resiko waktu yang dihadapi oleh konsumen pada gilirannya akan mengurangi niat konsumen dalam memutuskan untuk membeli secara online. Temuan penelitian ini sejalan dengan temuan Zhang et al (2012) bahwa terdapat pengaruh negatif yang signifikan dari resiko waktu terhadap keputusan pembelian online.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan sebelumnya, maka dapat disimpulkan sebagai berikut:

1. Resiko keuangan, resiko produk, resiko privasi, resiko keamanan dan resiko waktu mempunyai pengaruh negatif yang signifikan terhadap keputusan pembelian online. 2. Resiko sosial dan resiko psikologis tidak mempunyai pengaruh yang signifikan

terhadap keputusan pembelian online. Implikasi Manajerial

29

1. Untuk meminimalkan resiko keuangan, pihak penjual online dapat membolehkan konsumen untuk menggunakan sistem COD (Cash On Delivery) jika berada dalam satu wilayah dimana penjual online tersebut berada. Selain itu dapat juga meminta dan menampilkan testimoni dari para konsumen yang pernah melakukan pembelian online dalam website atau akun di situs jejaring sosial yang dimiliki penjual online. 2. Untuk meminimalkan resiko produk, pihak penjual online perlu memberikan

informasi yang jelas dan detail mengenai spesifikasi produk yang dijual dalam

website-nya baik itu informasi dalam bentuk tulisan, gambar maupun video.

Kelengkapan informasi yang diberikan akan memberikan keyakinan bagi konsumen dalam berbelanja terutama yang baru pertama kali melakukan pembelian online. 3. Untuk meminimalkan resiko privasi, pihak penjual online harus bisa menjaga dan

tidak menyalahgunakan data-data pribadi konsumen yang melakukan transaksi

online dengannya. Misalnya tidak memberikan informasi data pribadi konsumen

kepada pihak penjual online lainnya yang dikenal untuk melakukan penawaran-penawaran produk kepada konsumen.

4. Untuk meminimalkan resiko keamanan, pihak penjual online harus memberikan informasi yang lengkap, jelas dan benar tentang diri penjual online tersebut (seperti alamat, no tlp/HP, dan data diri lainnya yang dipandang penting). Selain itu, penjual

online harus berlaku jujur dan bukan sebaliknya memiliki motif penipuan. Salah

satu cara berlaku jujur adalah dengan menampilkan contoh bukti-bukti pengiriman barang kepada konsumen yang pernah melakukan pembelian online melalui website atau akun di situs jejaring sosial yang dimiliki penjual online. Dengan berlaku jujur maka akan tercipta citra penjual online yang positif dibenak konsumen.

30

Sementara itu, saran kepada konsumen yang tertarik untuk melakukan pembelian secara online adalah:

1. Konsumen sebaiknya terlebih dahulu mencari tahu secara jelas tentang jual beli

online baik itu informasi mengenai penjualnya, produk serta proses transaksinya.

Hal ini dengan maksud untuk mengurangi resiko yang dapat merugikan konsumen dalam membeli secara online.

2. Konsumen sebaiknya untuk transaksi pertama kalinya lebih mengutamakan sistem COD (Cash On Delivery) terutama bila tidak begitu yakin dengan penjualnya. 3. Konsumen perlu juga lebih berhati-hati bilamana memberikan data-data pribadinya

kepada penjual online untuk menghindari penyalahgunaan data-data tersebut.

Keterbatasan Penelitian

Penelitian ini tentu memiliki keterbatasan. Adapun sejumlah keterbatasan itu diantaranya adalah:

1. Besarnya nilai Adjusted R Square 0,289 yang berarti kontribusi dari dimensi persepsi resiko pembelian online yang diteliti terhadap keputusan pembelian online hanya 28,9% sehingga masih ada 71,1% kontribusi variabel lainnya yang tidak diteliti tetapi memilik pengaruh terhadap keputusan pembelian online.

2. Penelitian ini hanya mengambil sampel dari satu fakultas saja yaitu di FEB UKSW. Tentu saja temuan penelitian ini belum bersifat general untuk keseluruhan mahasiswa UKSW.

3. Penelitian ini tidak menspesifikasikan pengamatan pada produk apa yang dibeli secara online.

31 Penelitian Mendatang

Memperhatikan kedua keterbatasan penelitian di atas maka bagi calon peneliti berikutnya disarankan untuk:

1. Menambahkan variabel penelitian lainnya yang dianggap dapat mempengaruhi keputusan pembelian online, seperti misalnya: variabel trust (kepercayaan) terhadap penjual, kualitas pelayanan, harga produk online dan variabel lainnya yang relevan. 2. Memperluas sampel penelitian tidak saja di satu fakultas tetapi semua fakultas yang

ada di UKSW sehingga temuan hasil penelitian lebih dapat digeneralisasikan. 3. Sebaiknya penelitian lebih difokuskan pada salah satu produk tertentu yang dibeli

secara online, misalnya produk fashion, atau produk elektronik, atau produk lainnya.

32 DAFTAR PUSTAKA

Almousa, Moudi., 2011. Perceived Risk in Apparel Online Shopping A Multi Dimensional Perspective. Canadian Social Science, Vol. 7, No. 2.

Claudia, Iconaru., 2012. Perceived Risk When Buying Online: Evidence From A

Semi-Structured interview. Economics Series Vol 22, Issue 2.

Drennan, J., Moret, G. S., and Pervite, S., 2006. Privacy, Risk Perception, and Expert

Online Behavior: An Exploratory Study of Household End-users. Journal of

Organizational and End User Computing, Vol 18 Issue 1.

Dowling, G.R., and Staelin, R.A, 1994. Model of Perceived Risk and Intended

Riskhandling Activity, Journal of Consumer Research, Vol.21, No.1

Fatan, Muara., 2013. Trend Online Shop Indonesia Semakin Meningkat. http://adatopik.blogspot.com/2013/05/trend-online-shop-indonesia-semakin.html

Featherman, M.S., and Pavlou, P.A., 2002. Predicting E-services Adoption: A Perceived

Risk Facets Perspective. International Journal of Human Computer Studies, Vol. 59.

Garbarino,E and Strahilevitz, M., 2004. Gender Differences in the Perceived Risk of

Buying Online and The Effects of Receiving A Site Recommendation, Journal of

Business Research, Vol 57.

Ghozali, H. Imam., 2005. Aplikasi Multivariate Dengan Program SPSS. Semarang: Universitas Diponegoro.

Jakarta Web Hosting, 2012. Perkembangan Online Shop Indonesia.

http://www.jakartawebhosting.com/blog/2012/05/perkembangan-online-shop-indonesia

Jarvenpaa, S. L. and Tractinsky, N., 1999. Consumer Trust in an Internet Store: A

Cross-cultural Validation, Journal of Computer-Mediated Communication, Vol 5

No 1.

Kotler, Phillip dan Gary Amstrong., 2001. Prinsip-Prinsip Pemasaran edisi ke-8. Jakarta:

33

Masoud, Ernad Y., 2013. The Effect of Perceived Risk on Online Shopping in Jordan.

European Journal of Business and Management Vol 5, No 6.

Malhotra, Naresh K., 1999. Basic Marketing Research: Applications to Contemporary

Issues. New Jersey: Prentice Hall.

McLeod, Raymond Jr dan Schell, George P., 2007. Sistem Informasi Manajemen. Jakarta:

PT. Indeks.

Naiyi, Y.E., 2004. Dimensions of Consumer’s Perceived Risk in Online Shopping. Journal of Electronic Science and Technology of China, Vol. 2, No. 3.

Nugraha, Hary., 2012. E-Commerce.

http://ilerning.com/index.php?option=com_content&view=article&id=3150:e-commerse&catid=75:industri-telekomunikasi&Itemid=89

Pallab, P., 1996. Marketing on the Internet, Journal of Consumer Marketing, Vol 13, 4.

Ramadhan, Shinta Rizki., 2013. Internetan Cepat dan Murah dengan Kartu As Flash

Ultima.

http://aktivitaspagi.blogspot.com/2013/07/internetan-cepat-dan-murah-dengan-kartu.html

Rendra, 2011. Perbedaan Perceived Risk Online Shoppers dan Non Online Shoppers pada Jual Beli Online. Skripsi (dipublikasikan). Jakarta: FISIPOL Universitas Indonesia.

Santoso, Singgih., 2001. Buku Latihan SPSS Statistik Parametrik. Jakarta: PT. Elex Media Komputindo Gramedia, Kelompok Gramedia.

34

Sidharta, Lani., 1996. Internet Informasi Bebas Hambatan. Jakarta: Elex Media

Komputindo.

Sihombing, Danny., 2012. Online Shop Jadi Trend di Tahun 2012. http://ekonomi.kompasiana.com/bisnis/2012/01/13/online-shop-jadi-trend-di-tahun-2012-430058.html

Stone, R.N., and K. Gronhaug., 1993. Perceived Risk: Further Considerations for

Marketing Discipline, European Journal of Marketing, Vol 27 No 3.

Supramono dan Haryanto., 2003. Desain Proposal Penelitian Studi Pemasaran. Salatiga: Fakultas Ekonomi – UKSW.

Supramono dan Sugiarto., 1993. Statistika. Yogyakarta: Andi Offset.

Suresh A. M., and Shashikala R., 201. Identifying Factors of Consumer Perceived Risk

towards Online Shopping in India. IPEDR Vol.12.

Suyasa, Tommy Y.S., Dewi, Fransisca I.R., Savitri, Susanti., 2005. Perbedaan Minat dalam Penggunaan Fungsi Internet Berdasarkan Tipe Kepribadian. Jurnal Psikologi Vol 3 No 2.

Widiantara, Gede., 2013. Menanggulangi Dampak Negatif Teknologi. http://www.balipost.co.id/mediadetail.php?module=detailberitaindex&kid=26&id=75 321

Wirdasari, Dian., 2009. Teknologi E-Commerce dalam Proses Bisnis. Jurnal SAINTIKOM Vol 7 No 2.

Youn, S., 2009. Determinants of Online Privacy Concern and its Influence on Privacy

Protection Behaviors Among Young Adolescents, Journal of Consumer Affairs, Vol

43 No 3.

35

Zhang, Lingying., Wojie Tan, Yingcong Xu, Genlue Tan., 2012. Dimensions of

Consumers’ Perceived Risk and Their Influences on Online Consumers Purchasing Behavior. CISME Vol 2, Issue 7.

Zheng, Lili., Favier, Marc., Huang, Pei., Coat, Françoise., 2012. Chinese Consumer

Perceived Risk and Risk Relievers in E-Shopping For Chloting. Journal of

36

Nyatakanlah derajat kesetujuan Anda pada pernyataan-pernyataan berikut ini dengan memberikan tanda silang (X) pada jawaban yang anda anggap paling sesuai dengan

1. Adanya resiko kehilangan uang ketika membeli secara online akibat barang yang tidak dikirim

2. Adanya perasaan tidak aman dengan menggunakan sistem pembayaran secara online 3. Terdapat biaya tambahan ketika membeli

melalui online shop untuk jasa pengiriman 4. Belanja melalui online shop menimbulkan

biaya (ongkos kirim) yang lebih besar

7. Kualitas produk secara nyata ternyata berbeda dengan yang dideskripsikan melalui online

shop

37 Pernyataan

Tanggapan ST

S TS N S SS

untuk produk-produk tertentu (seperti pakaian) jika membeli melalui online shop

9. Penjual online shop tidak menjamin privasi saat transaksi di internet

10.Penjual online shop tidak menjaga data pribadi konsumen

11.Alamat email yang digunakan untuk urusan belanja online dapat disalahgunakan oleh orang lain

12.Alamat tempat tinggal yang digunakan untuk urusan belanja online dapat disalahgunakan oleh orang lain

13.Nomor rekening kartu debit/kredit yang digunakan untuk urusan belanja online dapat disalahgunakan oleh orang lain berpikir akan mendapatkan pengakuan dari lingkungan sekitar

17.Jika membeli melalui online shop maka saya berpikir teman-teman terdekat akan berpikir bahwa saya tampak keren

18.Jika membeli melalui online shop maka beberapa teman akan berpikir saya mencoba untuk pamer

19.Belanja melalui online shop menimbulkan kekhawatiran kalau barang tidak sesuai bayangan yang tercipta dari gambar

20.Adanya perasaan kecewa dengan produk yang dibeli melalui online shop

38 Pernyataan

Tanggapan ST

S TS N S SS

22.Adanya ketakutan jika produk yang dibeli melalui online shop ternyata tidak memuaskan 23.Belanja melalui online shop menimbulkan

ketegangan yang tidak perlu dalam penantian 24.Informasi tentang penjual di online shop tidak

jelas

25.Penjual di online shop suka melakukan penipuan

26.Penjual di online shop tidak mau bertanggung jawab terhadap produk yang dijualnya

27.Website yang digunakan oleh penjual tidak mampu menjaga informasi pribadi pembeli 28.Pengiriman produk yang dibeli melalui online

shop tidak tepat waktu

29.Adanya kemungkinan barang yang dikirim salah alamat/ tidak sampai tujuan

30.Produk kemungkinan mengalami kerusakan saat dalam proses pengiriman

31.Proses belanja melalui online shop

memerlukan waktu yang lama Keputusan Pembelian :

1. Adanya persepsi resiko menimbulkan keraguan untuk membeli secara online

2. Adanya persepsi resiko menimbulkan perasaan ingin membatalkan untuk membeli secara

online

3. Adanya persepsi resiko membuat saya jarang belanja secara online