ANALISIS PENENTUAN NILAI HARGA WAJAR SAHAM

PADA PT. TIMAH (PERSERO) TBK DENGAN

MENGGUNAKAN METODE GORDON GROWTH MODEL

Mufid SuryaniFakultas Ekonomi Jurusan Akuntansi – Universitas Gunadarma Jalan Margonda Raya 100, Depok – 16424

ABSTRAK

Penilaian harga wajar saham bertujuan untuk memilih saham yang

overvalued dan undervalued. Dalam penelitian ini bertujuan untuk mengetahui nilai

harga wajar saham pada PT. Timah (Persero), Tbk pada tahun 2018, dan untuk mengetahui harga wajar saham berada pada undervalued atau overvalued.

Metode penulisan yang dilakukan dengan menggunakan analisis kuantitatif dengan menggunakan data sekunder yang telah diolah dan dipublikasikan. Adapun data yang diperoleh berasal dari www.idx.co.id, www.reuters.com,

www.damodaran.com, www.bi.go.id. Untuk mengetahui harga wajar saham dan pengambilan keputusan investasi, menggunakan metode Gordon growth model yang terdiri dari perhitungan required rate of return, expected growth rate, dan

value of stock serta membandingkan harga wajar dengan harga pasar saham

tersebut.

Berdasarkan perhitungan dan analisis yang telah dilakukan pada PT. Timah (Persero) Tbk maka dapat disimpulkan bahwa harga wajar saham PT.Timah (Persero) Tbk pada tahun 2018 sebesar Rp. 144,- per lembar saham dan menunjukkan bahwa harga wajar saham bersifat overvalued.

Kata Kunci : Harga Wajar Saham, Gordon Growth Model

PENDAHULUAN

Dengan banyaknya perusahaan – perusaahan yang telah terdaftar di Bursa Efek Indonesia. Perusahaan – perusahaan tersebut mengeluarkan saham agar bisa dimiliki masyarakat. Pemahaman setiap orang mengenai dunia bisnis masih terbatas. Banyak pelaku usaha yang menjalankan kegiatan usahanya tanpa mengetaui bagaimana cara pengelolaan yang baik. Namun pemahaman itu dapat berkembang dengan mengambil alternatif lain yaitu menginvestasikan pendapatan mereka. Investasi merupakan penanaman sejumlah dana dalam bentuk uang ataupun barang yang diharapkan akan memberikan hasil yang lebih di masa yang akan datang. Investasi dalam bentuk surat berharga (sekuritas) biasanya dapat dilakukan melalui pasar uang atau pasar modal. Karena pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi.

Bursa Efek Indonesia telah mencatatkan kinerja yang baik pada tahun 2009 dengan membuktikan sebagai bursa dengan penguatan yang tajam sebesar 86,98%.

Indeks Harga Saham Gabungan berada pada posisi terendah selama tahun 2009 yaitu diposisi 1.256,109 yang terjadi pada 2 Maret 2009. Nilai kapitalisasi pasar di BEI pada akhir perdagangan tahun 2009, jika di bandingkan dengan akhir perdaganan tahun sebelumnya naik sebesar 87,59%, yakni dari Rp. 1.076,50 triliun pada akhir perdagangan tahun 2008 menjadi Rp 2.019,38 triliun pada akhir perdaganan tahun 2009. Sejalan dengan hal tersebut, kontribusi pasar modal Indonesia terdahap GDP naik dari 21,72% di tahun 2008 menjadi 35,97% di tahun 2009. Hal tersebut mencerminkan bahwa pasar modal Indonesia telah berkembang seiring berlajannya waktu. Pengambilan keputusan investasi, perlu mengetahui perkembanganperkembangan yang terjadi dipasar modal terlebih dahulu untuk menganalisis harga saham. Investor dapat melakukan investasi pada berbagai jenis asset baik asset riil maupun asset finansial. Salah satu jenis asset finansial yang biasa dipilih investor adalah saham.

Model penilaian harga saham yang banyak dikembangkan oleh para analisis telah membantu para investor dalam menentukan keputusan investasi yang akan diambil. Model penilaian harga saham yang tertua dan dianggap sebagai salah satu yang termudah untuk diaplikasikan adalah model pertumbuhan Gordon dengan mendiskontokan dividen (Gordon Growth Model). Valuasi harga saham dengan menggunakan arus kas berupa dividen sangat cocok untuk perusahaan yang telah stabil. Hasil dari valuasi harga saham tersebut dapat digunakan para investor untuk pengambilan keputusan investasi.

Penilaian harga wajar saham bertujuan untuk memilih saham yang

overvalued dan undervalued. Jika saham undervalued nilai pasar saham berada

dibawah nilai wajarnya atau nilai wajar berada di atas harga pasar saham. Saham yang undervalued sebaiknya dibeli atau ditahan oleh investor karena harganya akan naik mendekati harga wajarnya. Salah satu pendekatan dalam menentukan harga wajar saham adalah dengan menggunakan Model Pertumbuhan Gordon (Gordon

Growth Model). Model ini pertama kali dikembangkan oleh Gordon seorang pakar

dibidang keuangan perusahaan. Model penilaian saham ini menyatakan bahwa nilai wajar suatu saham adalah nilai sekarang dari penjumlahan arus kas yang diharapkan diterima pemegang saham pada masa datang. Arus kas tersebut di diskontokan dengan menggunakan tingkat biaya modal (cost of capital) yang mencerminkan adanya tingkat pengembalian saham yang bersangkutan.

Metode Dividend Growth Model, metode ini didasarkan pada keuntungan perusahaan yang berbentuk perseroan terbatas yang diberikan kepada pemegang saham. Besarnya dividen ditentukan dalam RUPS dan dinyatakan dalam suatu jumlah (%) tertentu atas nominal saham dan bukan atas nilai pasarnya. Dividen akan dibayar jika saldo laba positif (Rodoni, 2010).

PT Timah (Persero) Tbk (IDX: TINS) sebagai Perusahaan Perseroan didirikan tanggal 02 Agustus 1976, dan merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dibidang pertambangan timah dan telah terdaftar di Bursa Efek Indonesia sejak tahun 1995. PT Timah merupakan produsen dan eksportir logam timah, dan memiliki segmen usaha penambangan timah terintegrasi mulai dari kegiatan eksplorasi, penambangan, pengolahan hingga pemasaran. PT Timah (Persero) Tbk melakukan penawaran umum perdana di pasar modal Indonesia dan internasional, dan mencatatkan sahamnya di Bursa Efek Jakarta, Bursa Efek

Surabaya, dan The London Stock Exchange pada tanggal 19 Oktober 1995. Sejak itu, 35% saham perusahaan dimiliki oleh masyarakat dalam dan luar negeri, dan 65% sahamnya masih dimiliki oleh Negara Republik Indonesia.

Instrumen pasar modal yang paling dikenal untuk diperdagangkan di pasar modal antara lain: (Harnanto, 2004:320)

1. Saham 2. Obligasi 3. Bukti Right 4. Waran 5. Opsi Saham Saham

Saham merupakan salah satu instrumen pasar modal yang paling diminati investor karena memberikan tingkat keuntungan yang menarik. Saham dapat didefinisikan sebagai tanda penyetaan modal seorang atau sepihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas (Tambunan, 2007:3). Saham merupakan secarik kertas yang menunjukan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospel atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai konsisi yang memungkinkan pemodal tersebut menjalankan haknya (Husnan, 2005:29).

Gordon Growth Model

Dalam perhitungan common stock, Myron J. Gordon mengembangkan suatu formula, dimana formula gordon ini bisa dikenal dengan constant growth model, yaitu:

Po : Value of Stock (Nilai Harga Wajar Saham) Do : Dividen yang dibayarkan

r : Required Rate of Return (Imbal yang di Harapkan) g : Expected Growth Rate (Estimasi Pertumbuhan)

METODE PENELITIAN Objek Penelitian

Objek penilitian dalam penulisan ilmiah ini adalah PT. Timah (Persero) Tbk, yang terletak Jl. Jendral Sudirman 51 Pangkal Pinang 33121, Bangka Indonesia. Data dan Variabel Penelitian

Dalam penelitian ini data yang digunakan adalah data sekunder yaitu laporan ikhtisar keuangan perusahaan antara lain: Dividen per saham, Dividend

Payout Ratio, Return On Equity, Risk Premium, Beta Saham Perusahaan, dan Suku

Bunga Bank Indonesia. Adapun Variabel yang digunakan dalam penelitian ini adalah:

a. Expected Growth Rate :Tingkat estimasi pertumbuhan dividen. Po = Do/ r - g

b. Required Rate Of Return :Tingkat estimasi imbal hasil yang diharapkan.

c. Value Of Stock :Nilai harga wajar saham.

Model Dalam perhitungan metode gordon growth model menyangkut didalamnya berupa perhitungan:

1. Estimasi Pertumbuhan

Estimasi pertumbuhan cash flow dividend yang digunakan sebagai pertumbuhan dividen suatu perusahaan yang diharapkan oleh investor. Estimasi pertumbuhan dividen tersebut dapat dihitung dengan rumus berikut:

g : Expected Growth Rate (Estimasi Pertumbuhan) DPR : Dividend Payout Ratio (Rasio Pembayaran) ROE : Return on Equity (Imbal Hasil dari Laba Bersih) 2. Required Rate of Return

Required Rate of Return merupakan kunci dari setiap bentuk estimasi tingkat imbal

hasil yang diharapkan oleh investor dengan tingkat risiko tertentu. Required Rate of

Return dapat dihitung dengan Capital Asset Pricing Model (CAPM). Secara

sistematis, CAPM dapat ditulis sebagai berikut:

r : Required Rate of Return (Imbal diharapkan) Rf : Risk Free Rate (Suku Bunga BI)

β : Beta (Tingkat Sensitif Pergerakan Saham)

Risk Premium: Tingkat Pengembalian Aset Beresiko

3. Value of Stock

Value of stock digunakan untuk menghitung harga wajar saham. Value of stock yang

digunakan adalah Model Pertumbuhan Gordon (Gordon Growth Model). Gordon

Growth Model dapat dirumuskan sebagai berikut:

Po : Value of Stock (Nilai Harga Wajar Saham) Do : Dividen yang dibayarkan

r : Required Rate of Return (Imbal yang di Harapkan) g : Expected Growth Rate (Estimasi Pertumbuhan)

r = rf + (β x Risk Premium) g = (1 – DPR) x ROE

Keputusan Investasi

Dari analisis fundamental untuk menentukan saham perusahaan manakah yang harga pasarnya lebih rendah dari nilai intristiknya (undervalued), sehingga layak dibeli, serta saham manakah yang harga pasarnya lebih tinggi dari nilai interistiknya

(overvalued), sehingga menguntungkan untuk dijual (Tandelilin, 2000:233).

Adapun asumsi dari metode tersebut adalah:

a. Apabila harga pasar saham lebih kecil dari harga wajar saham, maka saham tersebut bersifat undervalued dan layak dibeli (buy) oleh investor yang belum memiliki saham tersebut.

b. Jika harga pasar saham sama dengan harga wajar saham, maka para investor yang sudah memiliki saham tersebut dianjurkan untuk menahan (hold) saham tersebut guna mengharapkan keuntungan (Capital Gain) dari perkembangan harga saham yang akan meningkat.

c. Jika harga pasar saham lebih besar dari harga wajar saham, maka saham tersebut bersifat overvalued dan tidak layak untuk dibeli oleh investor yang belum memiliki saham tersebut, serta layak untuk dijual (sell) oleh investor yang sudah memiliki saham tersebut.

Jika dirangkum dalam tabel, maka akan nampak seperti pada tabel di bawah ini : Tabel

Keputusan Investasi Metode Gordon Growth Model

(Sumber : Gordon Growth Model)

HASIL DAN PEMBAHASAN

PT. Timah (Persero) Tbk sebagai Perusahaan Perseroan didirikan tanggal 02 Agustus 1976, dan merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dibidang pertambangan timah dan telah terdaftar di Bursa Efek Indonesia sejak tahun 1995. PT Timah merupakan produsen dan eksportir logam timah dan memiliki segmen usaha penambangan timah terintegrasi mulai dari kegiatan eksplorasi, penambangan, pengolah hingga pemasaran. Ruang lingkup kegiatan Perusahaan meliputi juga bidang pertambangan, perindustrian, perdagangan, pengangkutan dan jasa. Untuk mengetahui nilai wajar harga saham di PT Timah (Persero) Tbk berikut adalah Ikhtisar Keuangan Tahun 2014 - 2018.

No Kondisi Sifat Keputusan

1 Harga pasar saham < harga wajar saham

Undervalued (UV) Layak dibeli (buy) 2 Harga pasar saham =

harga wajar saham

Balance Value (BV) Menahan (hold) 3 Harga pasar saham >

harga wajar saham

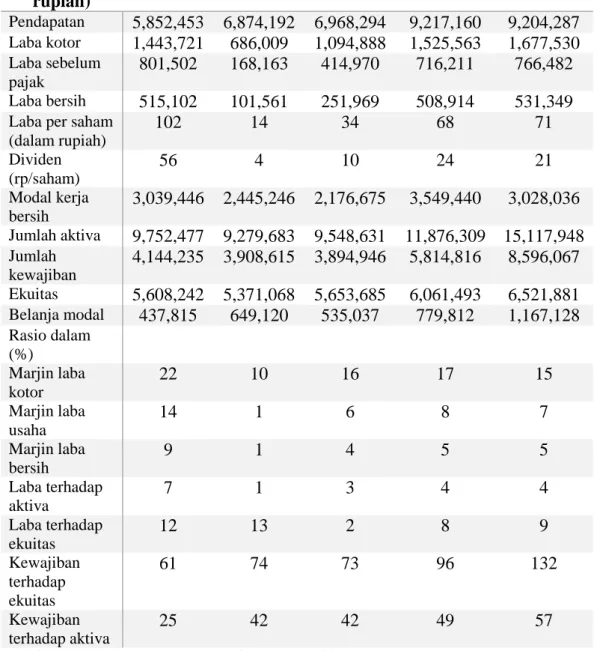

Tabel Ikhtisar Keuangan

PT. Timah (Persero) Tbk Tahun 2014 –2018 (Dalam juta rupiah) 2014 2015 2016 2017 2018 Pendapatan 5,852,453 6,874,192 6,968,294 9,217,160 9,204,287 Laba kotor 1,443,721 686,009 1,094,888 1,525,563 1,677,530 Laba sebelum pajak 801,502 168,163 414,970 716,211 766,482 Laba bersih 515,102 101,561 251,969 508,914 531,349

Laba per saham (dalam rupiah) 102 14 34 68 71 Dividen (rp/saham) 56 4 10 24 21 Modal kerja bersih 3,039,446 2,445,246 2,176,675 3,549,440 3,028,036 Jumlah aktiva 9,752,477 9,279,683 9,548,631 11,876,309 15,117,948 Jumlah kewajiban 4,144,235 3,908,615 3,894,946 5,814,816 8,596,067 Ekuitas 5,608,242 5,371,068 5,653,685 6,061,493 6,521,881 Belanja modal 437,815 649,120 535,037 779,812 1,167,128 Rasio dalam (%) Marjin laba kotor 22 10 16 17 15 Marjin laba usaha 14 1 6 8 7 Marjin laba bersih 9 1 4 5 5 Laba terhadap aktiva 7 1 3 4 4 Laba terhadap ekuitas 12 13 2 8 9 Kewajiban terhadap ekuitas 61 74 73 96 132 Kewajiban terhadap aktiva 25 42 42 49 57

Untuk melakukan analisis dengan menggunakan metode Gordon Growth

Model akan diperlukan beberapa data untuk menunjang metode ini. Adapun data-

data tersebut adalah Total Risk Premium yang diperoleh dari situs www.damodaran.com. Total Risk Premium adalah komponen utama dari setiap risiko dan pengembalian model keuangan dan merupakan masukan penting dalam memperkirakan biaya ekuitas dan modal di kedua keuangan perusahaan dan penilaian. Risk Premium juga merupakan pengembalian terhadap modal yang diperlukan untuk mengkonpensasi risiko kehilangan modal. Selanjutnya data yang diperlukan adalah Beta yang biasa diperoleh dari situs www.reuters.com. Beta adalah sensitivitas perubahan harga saham terhadap perubahan pasar, Beta juga suatu alat pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap risiko pasar. Data berikutnya adalah Risk Free Rate (Rf) menggunakan BI rate yang diperoleh dari situs www.bi.go.id. Risk free Rate merupakan tingkat return suku bunga yang mengacu pada bank sentral, di Indonesia umumnya risk free asset didekati dengan tingkat return suku bunga Bank Indonesia. Selanjutnya

dalam analisis metode Gordon Growth Model memerlukan 3 langkah yang harus dilalui yaitu pertama menghitung pengembalian yang diharapkan (Required Rate of

Return) dengan menggunakan pendekatan Capital Asset Pricing Model. Kedua

adalah menghitung tingkat estimasi pertumbuhan (Growth Rate) dan yang terakhir adalah menghitung nilai wajar saham (Value of Stock Per Share).

Required Rate of Return

Required Rate of Return merupakan tingkat pengembalian yang disyaratkan

oleh investor sebagai konsekuensi atas investasi pada saham perusahaan. Pendekatan Required Rate of Return yang digunakan oleh penulisan ini adalah

Capital Asset Pricing Model (CAPM) yang menjadi tingkat diskonto dalam

perhitungan harga wajar saham menggunakan metode Dividend Discount Model.

Keterangan :

r : Required Rate of Return (Imbal yang diharapkan)

Rf : Risk Free Rate (Suku Bunga BI)

β : Beta (Tingkat Sensitif Pergerakan Saham)

Risk Premium: Tingkat Pengembalian Aset Beresiko

Perhitungan :

Required Rate of Return = 0,05 + ( 1,85 x 0,086 ) = 0,05 + 0,1591

= 0,2091 atau 20,91 % r = Rf+ ( Beta x Total Risk Premium )

Dibawah ini merupakan Tabel Hasil Perhitungan Required rate of return PT. Timah (Persero), Tbk pada tahun 2014 – 2018.

Tabel .

Hasil Perhitungan Required Rate of Return PT. Timah (Persero), Tbk Tahun 2014 –2018

No. Tahun Required rate of return

1 2014 0,2341 atau 23,41%

2 2015 0,2066 atau 20,66%

3 2016 0,2016 atau 20,16%

4 2017 0,2191 atau 21,91%

5 2018 0,2091 atau 20,91%

Sumber : Hasil Perhitungan Required rate of return

Expected Growth Rate

Salah satu bagian penting ketika seorang analis atau investor melakukan valuasi adalah menentukan tingkat pertumbuhan yang dipergunakan sebagai dasar untuk memproyeksikan revenue dan earnings. Estimasi pertumbuhan digunakan untuk menjaga agar pertumbuhan dividen yang diterima sesuai dengan estimasi. Estimasi pertumbuhan yang sangat sensitif karena jika salah mengestimasi pertumbuhan harga wajar saham tersebut tidak akan sesuai atau jauh dari harga pasar. Estimasi pertumbuhan dapat dihitung sebagai berikut:

Keterangan :

g : Expected Growth Rate (Estimasi Pertumbuhan) DPR : Dividen Payout Ratio (Rasio Pembayaran) ROE : Return on Equity (Imbal Hasil dari Laba Bersih) Perhitungan :

Expected Growth Rate = ( 1 – 0,2957) x 0,09

= 0,7122 x 0,09

= 0,0633 atau 6,33%

Dibawah ini merupakan Tabel Hasil Perhitungan Expected Growth Rate PT. Timah (Persero) Tbk pada tahun 2014 – 2018.

Tabel.

Hasil Perhitungan Expected Gowth Rate

PT. Timah (Persero) Tbk Tahun 2014 –2018

No. Tahun Expected growth rate

1 2014 0,0054 atau 0,54%

2 2015 0,0928 atau 9,28%

3 2016 0,0141 atau 1,41%

4 2017 0,0517 atau 5,17%

5 2018 0,0633 atau 6,33%

Sumber : Hasil Perhitungan Expected Growth Rate

Value of Stock

Value of Stock merupakan alat analisis yang digunakan untuk menghitung harga

wajar saham perusahaan. Value of Stock terdiri dari tiga unsure yaitu Dividend per Share,

Required Rate of Return dan Expected Growth Rate. Perhitungan Value of Stock sebagai

berikut:

Keterangan :

Po : Value of Stock (Nilai Harga Wajar Saham) Do : Dividen yang dibayarkan

r : Required Rate of Return (Imbal yang di Harapkan) g : Expected Growth Rate (Estimasi Pertumbuhan) Perhitungan :

Value of Stock = 21 / 0,2091 – 0,6333 = 21 / 0,1458

= 144

Dibawah ini merupakan Tabel Hasil Perhitungan Value of Stock PT. Timah (Persero) Tbk pada tahun 2014 – 2018.

Tabel.

Hasil Perhitungan Value of Stock PT.Timah (Persero) Tbk Tahun 2014 – 2018

No. Tahun Value of stock

1 2014 Rp 220

2 2015 Rp 35

3 2016 Rp 133

4 2017 Rp 151

5 2018 Rp 144

Sumber : Hasil Perhitungan Value of Stock

Di bawah ini merupakan Tabel Perbandingan Harga Wajar Saham PT. Timah (Persero), Tbk dan Harga Pasar 5 tahun terakhir.

Tabel.

Perbandingan Harga Wajar Saham dan Harga Pasar Saham PT. Timah (Persero) Tbk Tahun 2014 – 2018

Sumber : Hasil Perhitungan Value of Stock dan www.bi.go.id

Berdasarkan hasil perhitungan Value Of Stock dapat diketahui harga pasar saham per lembar pada tahun 2015 – 2018 PT Timah (Persero) Tbk mengalami kenaikan dan penurunan yang fluktuatif dan ditahun 2019 kembali mengalami kenaikan. Namun jika dibandingkan dengan harga pasar pertahunnya, harga wajar saham PT Timah (Persero) Tbk lebih rendah dikarenakan permintaan akan saham sangat tinggi sementara saham yang beredar masih belum terlalu banyak dan menyebabkan harga pasar menjadi semakin tinggi.

SIMPULAN DAN SARAN Simpulan

Dalam bab ini peneliti akan memberikan dan menunjukkan penjelasan tentang kesimpulan terhadap hasil perhitungan harga wajar saham PT. Timah (Persero) Tbk. menggunakan metode Gordon Growth Model dan pengambilan keputusan investasi pada saham tersebut. Berdasarkan penentuan penelitian, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan perhitungan harga wajar saham PT. Timah (Persero) Tbk. menggunakan metode Gordon Growth Model didapati bahwa harga wajar saham PT. Timah (Persero) Tbk. tahun 2018 sebesar Rp 144 per lembar saham.

2. Berdasarkan perbandingan antara harga wajar saham dan harga pasar saham PT. Timah (Persero) Tbk. pada tahun 2018 menunjukkan bahwa saham PT. Timah (Persero) Tbk. bersifat Overvalued. Ditahun 2014 – 2017 saham PT. Timah (Persero) Tbk. juga bersifat Overvalued karena harga pasar sahamnya rendah.

3. Karena harga saham PT. Timah (Persero) Tbk. pada saat sekarang ini lebih tinggi dari harga wajarnya, oleh karena itu saham tersebut belum layak dibeli (buy) oleh calon investor dan layak dijual (sell) bagi investor yang telah memiliki saham. Saran

Berdasarkan kesimpulan diatas penulis memberikan saran sebagai berikut :

1. Jika ingin berinvestasi dipasar modal salah satunya yaitu saham, maka sebaiknya melakukan perhitungan harga wajar saham perusahaan go public yang terdaftar pada Bursa Efek Indonesia untuk memilih perusahaan yang menjadi tempat berinvestasi.

No. Harga wajar Harga pasar Keterangan

Harga Tahun Harga Tahun

1 Rp. 220 2014 Rp. 505 2015 Overvalued

2 Rp. 35 2015 Rp. 1.075 2016 Overvalued

3 Rp. 133 2016 Rp. 775 2017 Overvalued

4 Rp. 151 2017 Rp. 755 2018 Overvalued

2. Perbandingan antara harga wajar saham dengan harga pasar saham yang beredar juga perlu dilakukan untuk mengetahui apakah harga pasar saham tersebut berada diatas atau dibawah harga wajar sehingga para calon investor ataupun investor yang telah memiliki saham pada perusahaan tersebut dapat mengambil keputusan investasi.

3. Berdasarkan perhitungan pada harga wajar saham PT. Timah (Persero) Tbk. menggunakan metode Gordon Growth Model, maka calon investor disarankan untuk tidak membeli (buy) saham tersebut dan bagi para investor yang sudah mempunyai saham PT. Timah (Persero) Tbk. disarankan untuk menjual (sell) atau menahan (hold) saham tersebut guna memperoleh keuntungan.

DAFTAR PUSTAKA

Abdul, Hakim. 2005. Analisis Investasi. Edisi revisi II. Salemba empat, Jakarta

Dahlan Siamat, 2004, Manajemen Lembaga Keuangan. Edisi Keempat, Jakarta: Lembaga Penerbit Fakultas Universitas Indonesia.

Darmadji, T, dan Hendy, M. Fakhruddin. 2001, Pasar Modal di Indonesia. Salemba empat, Jakarta.

Fahmi, Irham, 2013, Rahasia Saham dan Obligasi, Bandung: Alfabeta CV.

Fahmi, Irham, 2015, Manajemen Perbankan Konvensional dan Syariah, Jakarta, Mitra Wacana Media.

Gitman, L.J.; Zutter, C.J. 2012. Principles of Managerial Finance. 13e. Boston: Pearson.

Harnanto, 2004. Akuntansi Keuangan Menegah. Buku Dua. Edisi Revisi, Keempat. Yogyakarta, Fakultas Ekonomi UGM.

Hendy, M. Fakhruddin, 2008, Istilah Pasar Modal A-Z, Gramedia, Jakarta.

Husnan, Suad, 2005, Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi Keempat. UPP AMP YKPN, Yogyakarta.

Martalena, dan Malinda, 2011, Pengantar Pasar Modal, Edisi Pertama, Yogjakarta, Andi. Mulyadi, Said, 2015, Analisis Nilai Harga Wajar Saham PT Unilever Indonesia,Tbk Dengan

Menggunakan Metode Gordon Growth Mode,. Seminar Penulisan Ilmiah FE Universitas

Gunadarma.

Murhadi, Dr. Werner, 2009, Analisis Saham Pendekatan Fundamental, Jakarta, PT Indeks Rizal, Muhammad Farhan, 2015, Analisis Nilai Harga Wajar Saham PT Indofood Sukses

Makmur,Tbk Dengan Menggunakan Metode Gordon Growth Model, Seminar Penulisan

Ilmiah FE Universitas Gunadarma.

Rohman, Muhammad Faizal, 2015, Analisis Nilai Harga Wajar Saham PT Adhi Karya

(Persero),Tbk Dengan Menggunakan Metode Gordon Growth Model, Seminar Penulisan

Ilmiah FE Universitas Gunadarma.

Tambunan, Andy Porman, 2007, Menilai Harga Wajar Saham, Jakarta, Elex Media Komputindo. Wira, Desmond, 2011, Analisis Teknikal Untuk Profit Maksimal, Jakarta, Exceed.

http://www.idx.co.id http://www.bi.go.id http://www.timah.com

Perpustakaan Universitas Gunadarma BARCODE

Nomor Pengunggahan

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

SURAT

KETERANGAN

Nomor: 399/PERPUS/UG/2020

Surat ini menerangkan bahwa:

Nama Penulis : Mufid Suryani, S.E., M.MSI

Nomor Penulis : 140509

Email Penulis : [email protected]

Alamat Penulis : Jalan Margonda Raya No. 100 Depok

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EA/PENELITIAN/399/2020

Judul Penelitian : ANALISIS PENENTUAN NILAI HARGA WAJAR SAHAM PADA PT. TIMAH

(PERSERO) TBK

DENGAN MENGGUNAKAN METODE GORDON GROWTH MODEL

Tanggal Penyerahan : 12 / 08 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.