© Copyright 2017

Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas

Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek

Indonesia

Samsul Hadi Agus Saputra 1

Ringkasan

Penelitian ini bertujuan untuk mengetahui pengaruh Perputaran Modal Kerja dihitung dengan rumus Working Capital Trun Over (WCT) terhadap Profitabilitas dihitung dengan rumus Return On Asset (ROA). Objek dalam penelitian ini adalah perusahaan otomotif periode tahun 2012 hingga 2014. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari situs web resmi Bursa Efek Indonesia (BEI). Metode analisis regresi linier sederhana. Dengan nilai persamaan regresi variabel Working Capital Turnover (WCT) sebagai variabel bebas (X) dengan Return On Asset (Y) adalah Y= -8.084+8.198X. dan variabel WCT diperoleh signifikansi thitung sebesar 0.002 lebih kecil dari α =0.05, sehingga dapat disimpulkan bahwa WCT berpengaruh signifikan terhadap ROA. Adapun saran yang dapat diberikan kepada perusahaan sub sector otomotif dan komponen yang terdaftar di bursa efek Indonesia sebaiknya lebih memperhatikan serta memanfaatkan pengelolaan asset dan sumber daya yang sudah dimiliki dan sudah dipercayakan kepadanya untuk meningkatkan laba perusahaan.

Kata Kunci : WCT, ROA

Pendahuluan

Perusahaan pada dasarnya membutuhkan modal yang cukup dalam

menjalankan kegiatan oprasionalnya.Tanpa adanya modal aktivitas usaha tidak dapat dijalankan. Perusahaan harus memenuhi kebutuhan modal kerjanya, jika kelebihan atau kekurangan akan mempengaruhi profitabilitas perusahaan (Supriyadi dan Fazriani, 2011). Modal kerja sangat berperan dalam menopang operasi atau kegiatan perusahaan, karena tanpa modal kerja maka kegiatan operasional suatu perusahaan tidak dapat berjalan lancar. Perusahaan sebaiknya menggunakan modal kerja dengan baik untuk mendapatkan profitabilitas yang tinggi, perusahaan sebaiknya menginvestasikan modal kerjanya sehingga modal kerja tersebut depat berputar (Pierre, 2010).

Untuk mengetahui keberhasilan suatu perusahaan dalam memperoleh laba dapat dilihat dari kesuksesan dan kemampuan perusahaan menggunakan modal kerjanya secara produktif. Hal ini dikarenakan perputaran modal kerja merupakan hal yang penting dalam aktiva yang memang harus dikelola oleh perusahaan

dengan efektif dan efesien (Munawir, 2010). Modal kerja merupakan jumlah dana yang digunakan untuk membiayai kegiatan operasional perusahaan dan untuk menghasilkan pendapatan. Investasi yang dikeluarkan oleh perusahaan diharapkan dapat kembali dalam waktu singkat, karena pengelolaan modal kerja

berpengaruh pada kemampuan perusahaan dalam menghasilkan laba

(profitabilitas) berpengaruh pada perusahaan dalam mengelola modal kerja. Semakin tinggi tingkat perputaran modal kerja berarati memungkinkan meningkatnya laba juga semakin besar. Laba yang tinggi dipengaruhi tingkat profitabilitas perusahaan tersebut.

Dengan melihat perkembangan dunia otomotif di Indonesia yang semakin tahun semakin meningkat pesat baik dari mobil, motor, dan alat-alat (sperpart) sekarang semakin beragam dari bentuk hingga teknologinya yang semakin canggih. Indonesia di ramalkan akan menjadi pasar otomotif tertinggi di Asean.

Oleh karena itu perusahaan harus siap dengan permintan dari para konsumen, dan juga perusahaan harus selalu berinovasi untuk meluncurkan produk-produk terbarunya agar bisa bersaing dengan perusahaan- perusahaan otomotif lainnya terutama yang terdaftar di Bursa Efek Indonesia(BEI).

Berdasarkan data dan informasi yang didapatkan penulis selama 3 tahun pada perusahaan otomotif yang terdaftar, dari tahun 2012-2014 bahwa profitabilitas mengalami penurunan dan kenaikan pada setiap tahunnya, hal ini disebabkan beberapa faktor. Berikut ini adalah data profitabilitas dari perusahaan Otomotif yang terdapat di bursa efek Indonesia dari tahun 2012-2014.

Tabel Data Profitabilitas Perusahaan Sub Sektor Otomotif Dan Komponen Yang Terdaftar Di BEI 2012-2014

No Perusahaan 2012 2013 2014 1 Astra Intenasional Tb 12.48 10.42 9.37 2 Astra Otoparts Tbk 12.79 8.39 6.65 3 Indo Kordsa Tbk 9.81 2.32 5.15 4 Goodyear Indonesia Tbk 5.39 4.17 2.18 5 Gajah Tunggal Tbk 8.80 0.78 1.68

6 Indomobil Sukses Internasional Tbk 5.11 2.78 -0.29

7 Indospring Tbk 8.05 6.72 5.59

8 Multi Prima Sejahtera Tbk 9.64 4.36 -2.23

9 Multi Arah Sarana Tbk 0.05 0.57 0.08

10 Nipress Tbk 4.10 4.24 4.15

11 Prima Alloy Steel Universal Tbk 2.70 1.66 0.88

12 Selamat Sempurna Tbk 18.63 19.88 24.09

Sumber : Data diolah, 2014

Berdasarkan teori yang telah dikemukakan sebelumnya bahwa kenaikan dan penurunan profitabilitas perusahaan dapat dipengaruhi oleh faktor perputaran modal kerja, karna profitabilitas perusahaan diukur dari pendapatan yang diperoleh perusahaan melalui analisis Return On Asset (ROA).

Berdasarkan tabel dan uraian diatas, penulis ingin mengetahui apakah perputaran modal kerja dapat meningkatkan profitabilitas perusahaan. Maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh modal kerja terhadap profitabilitas pada perusahaan otomotif yang terdaftar di bursa efek indonessia”.

Rumusan Masalah

Berdasarkan uraian latar belakang dan pembahasan dalam penelitian tersebut, maka perumusan masalah dalam penelitian ini adalah :Apakah perputaran modal kerja berpengaruh signifikan terhadap profitabilitas pada perusahaan sub sektor otomotif dan komponen yang terdaftar di bursa efek indonesia?

Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan adalah :

a. Untuk mengetahui tingkat perputaran modal kerja yang diukur melalui

working capital turn over dan besarnya profitabilitas melalui return on asset

pada perusahaan sub sektor otomotif dan komponen di BEI.

b. Untuk mengetahui pengaruh perputaran modal kerja yang diukur melalui

working capital turn over terhadap profitabilitas yang diukur melalui return on assetpada perusahaan sub sektor otomotif dan komponen di BEI.

Kerangka Dasar Teori

Manajemen Keuangan

Menurut Keown et.al (2004 : 2) manajemen keuangan berkepentingan dengan bagaimana cara menciptakan dan menjaga nilai ekonomis atau kekayaan. Konsekuensinya, semua pengambilan keputusan harus berfokus pada penciptaan kekayaan.

Sedangkan menurut Sudjaja dan Barlian (2003 : 42) bahwa konsep manajemen keuangan dalam banyak hal berkaitan dengan pembuatan keputusan. Keputusan yang dibuat berkaitan dengan keuangan yaitu beberapa asset yang dibutuhkan oleh suatu usaha, bagaimana sebaiknya komposisi dari masing-masing asset tersebut, serta darimana sumber pembiayaannya atas investasi tersebut.

Selanjutnya menurut Sutrisno (2007:3) manajemen keuangan atau sering disebut pembelanjaan dapat diartikan semua aktiva perusahaan yang berhubumngan dengan usaha- usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efesien.

Laporan Keuangan

Menurut Maria (2007 : 39), laporan keuangan Merupakan media dalam pertanggungjawaban antara perusahaan (manajemen) dan para pemiliknya atau pihak lainnya dan juga menggambarkan kondisi dan posisi keuangan serta hasil usaha suatu perusahaan pada periode tertentu.

Selanjutnya menurut Alexandri (2009 : 30), laporan keuangan adalah Media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan yang terdiri dari

neraca, perhitungan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan.

Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Pengertian laporan rugi laba menurut Atmaja (1999 : 413) adalah laporan keuangan yang memperlihatkan penghasilan, biaya dan pendapatan bersih dari suatu peruashaan selama suatu periode waktu.

Modal Kerja

Kasmir (2008:250) mendeskripsikan modal kerja sebagai berikut: Modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar/ aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya.

Pengertian modal kerja menurut Keown (2005: 190) adalah total investasi perusahaan pada asset lancar yang diharapkan bisa dikonversi menjadi kas dalam waktu satu tahun atau kurang.

Rasio Keuangan

Definisi rasio keuangan menurut Harahap (2008:297) adalah angka yang diperoleh dari hasil perbandingan dari suatu pos lapora keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Sedangkan menurut Prastowo dan Julianti (2005:80) rasio keuangan adalah: Satu ratio mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya.

Rasio Aktivitas

Pengertian rasio aktivitas dikemukakan oleh Harahap (2007: 308) Rasio aktivitas adalah yang menggambarkan aktivitas yang dilakukan perusahaan dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

Harahap (2007:308), Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan sumber- sumber daya sebagaimana digariskan oleh kebijaksanaan perusahaan.

Rasio Profitabilitas

Pengertian profitabilitas menurut Harahap (2006: 304) adalah Rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Definisi Konsepsional

Untuk lebih mendekatkan pengertian masalah yang diteliti maka akan diberikan suatu definisi konsep sebagai berikut :

a. Modal kerja

Menurut Sundjaja (2003 : 187), memberikan pengertian modal kerja kedalam definisi yang lazim digunakan, yakni :

1) Modal kerja adalah aktiva lancar yang mewakili bagian dari investasi yang berputus dari satu bentuk kebentuk lainnya dalam melaksanakan usaha. 2) Modal kerja adalah kas untuk bank, surat- surat berharga yang mudah

diuangkan (misal giro, cek, deposito), piutang dangan dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal perusahaan.

b. Perputaran Modal Kerja

Perputaran modal kerja (Working CapitalTurnover) adalah kemampuan modal kerja berputar dalam suatu periode siklus kas dari perusahaan (Riyanto, 2011 : 137).

Perputaran modal kerja mengukur efektifitas penggunaan aktiva lancar untuk menghasilkan penjualan. Perputaran modal kerja diukur Dengan

Working Capital Turnover Ratio Yang berdasarkan perbandingan penjualan

yang dihasilkan dengan aktiva lancar Semakin tinggi rasio perputaran modal kerja maka semakin baik. Kinerja Suatu perusahan dimana persentase modal kerja yang ada mampu menghasilkan Penjualan Dengan jumlah tertentu. Semakin besar rasio ini menunjukkan efektifnya pemanfaatan modal kerja yang tersedia dalam meningkatkan profitabilitas perusahaan.

c. Profitabilitas

Profitabilitas dapat diartikan sebagai kemampuan perusahaan

menghasilkan laba (profit). Profitabilitas suatu perusahaan menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sigiyarso dan Winarmi 2005:118).

Alat analisis yang dimaksud adalah rasio profitabilitas.rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba.rasio profitabilitas dapat dilihat dari berbagai macam rasio, seperti Return On Equity (ROE), Profit Margin On Sales (Margil Laba atas Penjualan) (Brigham dan Houston, 2006:107).

Metode Penelitian

Jenis Penelitian

Metode analisis data yang dilakukan adalah dengan menggunakan metode analisis data secara deskriptif kuantitatif, yaitu mengumpulakan data-data yang telah terjadi dan tercatat dalam laporan keuangan.

Definisi Operasional

Sesuai dengan judul yang dipilih yaitu pengaruh perputaran modal kerja terhadap profitabilitas perusahaan, maka terdapat dua variable penelitian yaitu : a. Variable Independen (X)

Adalah suatu variable bebas yang keberadaannya tidak dipengaruhi oleh variable lain, bahkan merupakan faktor penyebab yang akanmempengaruhi variable- variable lain.

Keefektifan penggunaan modal kerja dari suatu perusahaanditunjukan oleh perputaran modal kerjanya. Dalam penelitian ini penulis menggunakan rasio perputaran modal kerja (working capital trunover), dengan rumus :

b. Variable Dependen (Y)

Adalah suatu variable tidak bebas yang keberadaannya dipengaruhi oleh variable lain.

Dalam kasus ini variable Y adalah profitabilitas. Dalam penelitian ini penulis menggunakan rumus ROA :

Hasil Penelitian

Perputaran Modal Kerja

Berikut perhitungan perputaran modal kerja (WTC) perusahaan sampel sebagai berikut :

a. Perhitungan WCT pada PT Astra Internasional, Tbk :

b. Perhitungan WCT pada PT Astra Otoparts, Tbk :

c. Perhitungan WCT pada PT Indo Kordsa Tbk :

e. Perhitungan WCT pada PT Indospring, Tbk :

f. Perhitungan WCT pada PT Nipress, Tbk :

g. Perhitungan WCT pada PT Prima Alloy Steel Universal , Tbk :

h. Perhitungan WCT pada PT Selamat Sempurna , Tbk :

Tabel berikut menunjukkan Working Capital Turn Over dari perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini :

Tabel Working Capital Turn Over Perusahaan Sub Sektor Otomotif Dan Komponen di Bursa Efek Indonesia Tahun 2012-2014

Sumber :Data diolah (2014)

No Nama Perusahaan Working Capital Turn Over (WCT)

2012 2013 2014 1 Astra Internasional Tbk 2.48 2.19 2.07 2 Astra Otoparts Tbk 2.58 2.13 2.39 3 Indo Kordsa Tbk 2.02 2.19 1.90 4 Gajah Tunggal Tbk 2.42 1.80 1.72 5 Indospring Tbk 1.70 1.57 1.91 6 Niprees Tbk 2.28 1.70 1.51

7 Prima Alloy Steel Universal Tbk 1.57 0.95 0.79

8 Selamat Sempurna Tbk 2.41 2.16 3.23

Berdasarkan data di atas rata-rata Working Capital Turn Over di BEI pada tahun 2012- 2014 cenderung mengalami penurunan dan peningkatan, yaitu 2.18 kali pada tahun 2012, turun menjadi 1.84 kali pada tahun 2013 dan naik lagi menjadi 1.94 kali pada tahun 2014.

Pada tahun 2012 WCT tertinggi dicapai oleh Astra Otopart Tbk sebesar 2.58 kali, sedangkan yang terendah adalah Prima Alloy Universal Tbk sebesar 1.57 kali. Pada tahun 2013 WCT tertinggi dicapai oleh Astra Internasional Tbk sebesar 2.19 kali dan Indo Kordsa Tbk sebesar 2.19 sedangkan yang terendah adalah Prima Alloy Steel Universal Tbk Tbk sebesar 0.95 kali. Pada tahun 2014 WCT tertinggi dicapai oleh Astra Otopart Tbk sebesar 2.39, sedangkan yang terendah adalah Prima Alloy Steel Universal Tbk Tbk sebesar 0.79 kali.

Return On Asset (ROA)

Berikut perhitungan Return On Asset (ROA) perusahaan sampel sebagai berikut :

a. Perhitungan ROA pada PT Astra Internasional, Tbk :

b. Perhitungan ROA pada PT Astra Otoparts, Tbk :

c. Perhitungan ROA pada PT Indo Kordsa, Tbk :

d. Perhitungan ROA pada PT Gajah Tunggal, Tbk :

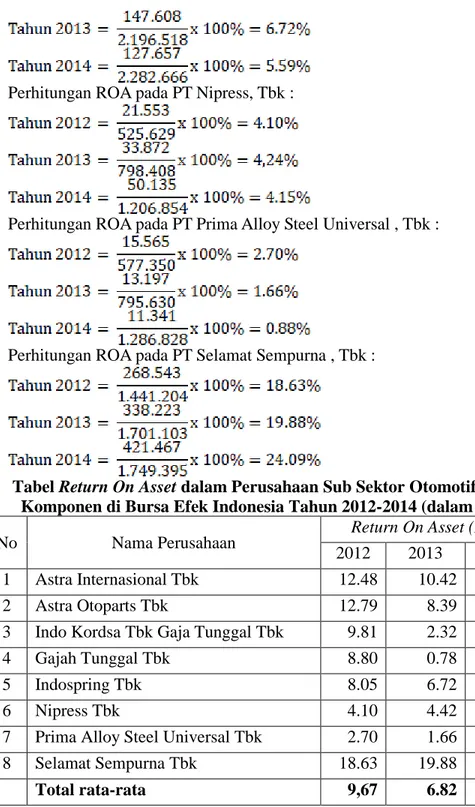

f. Perhitungan ROA pada PT Nipress, Tbk :

g. Perhitungan ROA pada PT Prima Alloy Steel Universal , Tbk :

h. Perhitungan ROA pada PT Selamat Sempurna , Tbk :

Tabel Return On Asset dalam Perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia Tahun 2012-2014 (dalam %)

No Nama Perusahaan Return On Asset (ROA)

2012 2013 2014

1 Astra Internasional Tbk 12.48 10.42 9.37

2 Astra Otoparts Tbk 12.79 8.39 6.65

3 Indo Kordsa Tbk Gaja Tunggal Tbk 9.81 2.32 5.15

4 Gajah Tunggal Tbk 8.80 0.78 1.68

5 Indospring Tbk 8.05 6.72 5.59

6 Nipress Tbk 4.10 4.42 4.15

7 Prima Alloy Steel Universal Tbk 2.70 1.66 0.88

8 Selamat Sempurna Tbk 18.63 19.88 24.09

Total rata-rata 9,67 6.82 7.20

Sumber: Data diolah (2014)

Berdasarkan data di atas rata-rata Return On Aseet di BEI pada tahun 2012- 2014 cenderung mengalami kenaikan dan penurunan, yaitu 9.67% pada

tahun 2012, turun menjadi 6.82% pada tahun 2013, dan mengalami kenaikan menjadi 7.20% pada tahun 2014.

Pada tahun 2012 ROA tertinggi dicapai oleh Selamat Sempurna Tbk sebesar 18.63%, sedangkan yang terendah dicapai oleh Prima Alloy Steel Universal Tbk 2.70%. Pada tahun 2013 ROA tertinggi dicapai oleh Selamat Sempurna Tbk sebesar 19.88%, sedangkan yang terendah dicapai oleh Gajah Tunggal Tbk sebesar 0.78%. Pada tahun 2014 ROA tertinggi dicapai Selamat Sempurna Tbk sebesar 24.09%, sedangkan yang terendah dicapai oleh Prima Alloy Steel Universal Tbk sebesar 0.88%.

Analisis Dan Pembahasan Analisis

a. Anilisis Regresi Linier Sederhana

Hasil analisis dengan menggunakan regresi linier sederhana anatar variabel

Working Capital Turn Over (WCT) terhadap Return On Asset (ROA), dapat

dilihat pada table di bawah ini :

Tabel Hasil PengujianRegresi Linier

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) -8.084 4.566 -1.770 .091 X 8.198 2.284 .608 3.589 .002 a. Dependent Variable: Y

Berdasarkan data hasil regresi yang ditunjukkan pada table diatas dapat diperoleh persamaan regresi sebagai berikut :

Y= a + b(x) Y = -8.084 + 8.198X

Berdasarkan persamaan regresi tersebut dapat dijelaskan bahwa :

a. Konstanta sebesar -8.084 artinya jika Working Capital Turn Over (X) sama dengan 0, maka profitabilitas yang dinyatakan dengan (ROA) pada perusahaan otomotif akan turun sebesar 8.084.

b. Variabel X bernilai positif yaitu sebesar 8.198. Hal ini berarti menunjukkan bahwa WCT akan menaikkan profitabilitas sebesar 8.198 dengan asumsi variabel lainnya tetap.

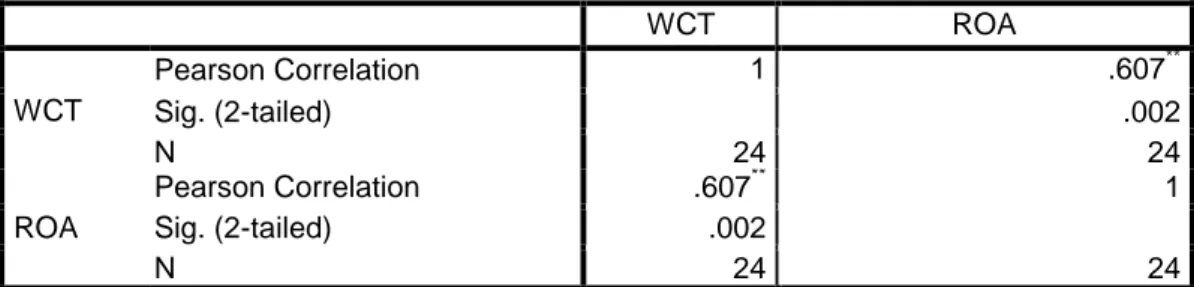

b. Analisis Korelasi

Menurut Kountur (2006) : Jika ada dua variable yang hubungannya ingin diketahui dan variabel- variabel tersebut dalam skala interval atau rasio maka teknik statistic yang digunakan untuk menganalisis data untuk mengetahui hubungan antara variabel tersebut adalah dengan menggunakan peason r.

Pada hakekatnya, nilai r dapat bervariasi dari -1 melalui 0 hingga +1. (-1 ≤ r ≤ 1)

1) Bila r = 0 atau mendekati 0, maka hubungan antara kedua variabel sangat lemah, atau tidak terdapat hubungan sama sekali.

2) Bila r = +1 atau mendakati 1, maka korelasi antara kedua variabel diketakan positif atau sangat kuat sekali. Hubungan antara kedua variabel bersifat korelasi positif (korelasi searah), artinya kenaikan antara variabel X akan diikuti dengan kenaikan variabel Y, atau sebaliknya.

3) Bila r = -1 atau mendakati -1, maka korelasi antara kedua variabel dikatakan negative dan sangat kuat. Hubungan antara kedua varibel X, akan diikuti dengan penurunan variabel Y, atau sebaliknya.

Tabel Hasil Uji Korelasi

Correlations WCT ROA WCT Pearson Correlation 1 .607** Sig. (2-tailed) .002 N 24 24 ROA Pearson Correlation .607** 1 Sig. (2-tailed) .002 N 24 24

**. Correlation is significant at the 0.01 level (2-tailed).

Dari tabel di atas dapat diperoleh informasi bahwa korelasi simultan adalah sebesar 0.607. Nilai ini menunjukan bahwa hubungan antara variabel bebas dengan variabel terikat adalah sangat kuat.

c. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) berfungsi untuk melihat sejauh mana

keseluruhan variabel independen dapat menjelaskan variabel dependen.Nilai koefisien determinasi adalah anatar 0 dan 1. Apabila angka koefisien determinasi semakin kuat, yang berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sedangkan nilai keofesien determinasi (R2) yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas (Ghozali, 2005:81)

Tabel Hasil Uji Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .607a .369 .340 4.99864

a. Predictors: (Constant), WCT

Berdasarkan uji koefisien determinasi pada tabel di atas, besarnya nilai R2 dalam model regresi perusahaan otomotif diperoleh sebesar 0,369. Hal ini menunjukkan besar pengaruh variabel X yaitu WCT terhadap persamaan ini sebesar 36.9%. Sedangkan sisanya sebesar 63.1% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model regresi. Selain itu dapat dilihat nilai R2nya adalah 0.341. Jika nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R2≤ 1) berarti hubungan antara variabel bebas dengan variabel terikat sangat erat. Dengan

demikian, hubungan kedua variabel bisa dikatakan kurang erat karena nilai R2 masih berada di bawah 0,5 belum mendekati 1.

d. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel independen, ditunjukkan pada table sebagai berikut :

Tabel Hasil PengujianRegresi Linier

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -8.059 4.564 -1.766 .091 WCT 8.189 2.283 .607 3.587 .002

a. Dependent Variable: ROA

Pengaruh dari variabel Working Capital Turn Over terhadap Return On

Asset dapat dilihat dari arah tanda dan nilai profitabilitas dari hasil uji t. Hipotesis

diterima apabila nilai signifikansi thitung lebih kecil dari α = 5% atau 0,05.

Uji signifikan dapat dilihat pada nilai t dan nilai signifikansi dari variabel yang ada pada tabel hasil uji koefisien determinasi. Berdasarkan tabel di atas pada variabel WCT diperoleh signifikansi thitung sebesar 0.002 lebih kecil dari α =0.05, sehingga dapat disimpulkan bahwa WCT berpengaruh signifikan terhadap ROA.

Pembahasan

Berdasarkan hasil penelitian uji-t variabel independen Working Capital

Turn Over (WCT) secara parsial berpenguh signifikan terhadap ROA. Dimana

signifikansi thitung sebesar 0.002 lebih kecil dari α =0.05, sehingga dapat disimpulkan bahwa WCT mempunyai pengaruh yang positif dan signifikan terhadap ROA. Dengan demikan, semakin tinggi tingkat WCT, maka semakin efektif penggunaannya dalam perolehan volume penjualan tertentu sehingga profitabilitas (ROA) perusahaan akan semakin meningkat.

Hasil hipotesis ini didukung oleh penelitian yang dilakukan oleh Ismiati dkk (2013), Satriya dan Lestarii (2012), yang menyatakan bahwa Working

Capital Turn Over (WCT) berpengaruh signifikan terhadap Return On Asset

(ROA).

Hasil penelitian ini mendukung teori yang dikemukakan oleh Kasmir (2010:213) yang menyatakan bahwa dengan terpenuhi modal kerja (WCT), maka perusahaan akan dapat memaksimalkan perolehan labanya. Bagi perusahaan yang kekurangan modal kerja, dapat membahayakan kelangsungan hidup perusahaan yang bersangkutan, karena sulit atau tidak dapat memenuhi target laba yang diinginkan.

Peningkatan efisiensi modal kerja tergantung pada pengelolaan manajemen modal kerja. Pengukuran efisiensi modal kerja diukur dengan melihat perputaran modal kerja. Jika perputaran modal kerja semakin tinggi makan semakin cepat

kas yang diinvestasikan dalam modal kerja menjadi kas, sehingga keuntungan dari aliran dana atau kas yang diperoleh perusahaan dapat lebih cepat diterima.

Bagi perusahaan sub sector otomotif dan komponen yang terdaftar di Bursa Efek Indonesia sebaiknya lebih memperhatikan serta memanfaatkan pengelolaan asset dansumber daya yang telah dimiliki dan sudah dipercayakan kepadanya untuk meningkatkan laba perusahaan.

Penutup

Persamaan regresi yang menghubungkan variabel Working Capital

Turnover (WCT) sebagai variabel bebas (X) dengan Return On Asset (Y) adalah

Y= -8.084+8.198X.

Hasil uji korelasi simultan adalah sebesar 0.607. Nilai ini menunjukan bahwa hubungan antara variabel bebas dengan variabel terikat adalah sangat kuat.

koefisien determinasi adalah sebesar 0.369, yang berarti menunjukkan besar pengaruh variabel X yaitu WCT terhadap persamaan ini sebesar 36.9%. Sedangkan sisanya sebesar 63.1% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model regresi. Selain itu dapat dilihat nilai R2nya adalah 0.341. Jika nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R2≤ 1) berarti hubungan antara variabel bebas dengan variabel terikat sangat erat. Dengan demikian, hubungan kedua variabel bisa dikatakan kurang erat karena nilai R2 masih berada di bawah 0,5 belum mendekati 1.

Berdasarkan uji t disimpulkan bahwa Working Capital Trun Over (WCT) berpengaruh signifikan terhadap Return On Asset (ROA) pada perusahaan sub sektor otomotif dan komponennya.

Bagi perusahaan sub sector dan komponen yang terdaftar di Bursa Efek Indonesia sebaiknya lebih memperhatikan serta memanfaatkan pengelolaan asset dan sumber daya yang sudah dimiliki dan sudah dipercayakan ke padanya untuk meningkatkan laba perusahaan.

Bagi investor Bursa Efek Indonesia diharapkan sebelum melakukan investasi pada saham perusahaan sub sekor otomotif dan komponen sebaiknya mempertimbangkan Perputaran Modal Kerjanya karna berpengaruh terhadap ROA.

Daftar Pustaka

Alexandri Moh Benny, 2009, Manajemen Keuangan Bisnis, Cetakan Kesatu, Penerbit Alfabeta, Bandung.

Atmaja, Lukas Setia, 1999, Manajemen Keuangan, Edisi Revisi, Cetakan Pertama, Andi Offiset, Yogyakarta.

Baridwan Zaki, 2004, Intermediate Accounting, Edisi Kedelapan, Cetakan Ketujuh, BPFE, Yogyakarta.

Brigham E. F, & Joel F. Houston, 2001, Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Brigham E. F. & Joel. Houston, 2000, Fundamentals of Fnancial Management, Cetakan Pertama, The Dryen Press Intertional Edition, Las Vegas. Bambang Riyanto, 2001, Dasar- Dasar Pembelanjaan Perusahaan, Yogyakarta;

Yayaasan Badan Penerbit Gajah Mada.

Djarwanto Ps, 2004, Pokok- Pokok Analia Laporan Keuangan, Edisi Kedua, Cetakan Pertama, BPFE, Yogyakarta.

Darsono dan Ashari, 2005, Pedoman Praktis Memahami Laporan Keuangan, Edisi Pertama, ANDI, Yogyakarta.

Harahap, Sofyan Syafri, 2007, Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Pertama, PT Raja Grafindo Raya Persada, Jakarta. Kasmir, 2009, Analisis Laporan Keuangan, Edisi 1, PT Raja Grafindo Persada,

Jakarta

Keown, Arthur J, 2004, manajemen keuangan (prinsip- prinsip dasar dan

aplikasi), Alih Bahasa : Haryandini, Edisi kesembilan, Jilid Pertama, PT.

Indeks Kelompok Gramedia, Jakarta.

Maria, Evi, 2007, Akuntansi untuk perusahaan Jasa, Edisi Pertama, Penerbit Gava Media, Yogyakarta

Munawir, S, 2001, Analisis Laporan Keuangan, Edisi Keempat, Cetakan Keduabelas, Liberty BPFE, Yogyakarta.

Sundjaja, Ridwan S., Dan Inge Barlian, 2003, Manajemen Keuangan 1, Edisi Kelima, Literatur Lintas media, Jakarta.

Sadeli, Lili M, 2002, Dasar- dasar Akuntansi, Edisi Pertama, Cetakan Kedua, Bumi Aksara, Jakarta.

Tunggal Widjaja Amin, 1995, “ Dasar- Dasar Analisis Laporan Keuangan”, Catatan Pertama, Jakarta, PT Rineka Cipta

Sumber Skripsi : Satriya dan Lestari, 2012, Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan.

Sumber Skripsi: Ismiati, 2013, Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Manufaktur.

Sumber Skripsi : Dewi dan Rahayu, 2016, Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Manufaktur.