SKRIPSI

PENGARUH MODAL KERJA DAN PERPUTARAN MODAL KERJA TERHADAP RETURN ON EQUITY (ROE) PADA PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2008- 2012.

OLEH

LOPIANI SINAMBELA 120522129

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ABSTRAK PENGARUH MODAL KERJA DAN PERPUTARAN MODAL KERJA TERHADAP RETURN ON EQUITY PADA PERUSAHAAN

PERKEBUNAN PERIODE TAHUN 2008- 2012.

Penelitian ini dilatarbelakangi dengan keberhasilan suatu perusahaan dalam memanajemen dan melakukan tugasnya dengan baik untuk menghasilkan keuntungan (return) yang maksimal bagi para investor yang setiap tahunnya mengalami perubahan yang fluktuatif pada beberapa perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia. Berdasarkan latar belakang diatas, maka penelitian ini bertujuan untuk mengetahui pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE).

Populasi pada penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012 yang berjumlah 15 perusahaan. Sampel dalam penelitian diambil dengan menggunakan purposive sampling method. Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah Modal Kerja dan Perputaran Modal Kerja. Sedangkan variabel dependen adalah Return On Equity (ROE).

Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Secara parsial modal kerja berpengaruh signifikan terhadap Return On Equity, (2) Perputaran Modal Kerja secara parsial tidak terdapat pengaruh yang signifikan terhadap Return On Equity, (3) secara simultan modal kerja dan perputaran modal kerja berpengaruh positif dan signifikan terhadap variabel dependen yaitu Return On Equity (ROE).

ABSTRACT

EFFECT OF WORKING CAPITAL AND WORKING CAPITAL TURN OVER TO RETURN ON EQUITY (ROE) PERIOD 2008- 2012.

This reseacrh is based on the company successness in managing and doing the job well to get the maximal profit the investors where every year meet the fluctuating changes in some plantation company which are registered on Bursa Efek Indonesia. Based on this background, so this reseacrh aims to know the the effect of capital work and working capital turn over to the Return On Equity (ROE) either partially or simultaneously.

The population in this research is the plantation company which are registered on Bursa Efek Indonesia (BEI) for the 2008 until 2012 periode. There are fiveteen companies. The sample in this research is taken by using purposive sampling methode. The type of data that is used is secondary data. Independent variabel is working capital and working capital turn over, while dependent variabel is Retutn On Equity(ROE).

Technical data analysis used is multiple linear regression analysist. The result of the research shows that partially working capital effect significantly to the Return On Equity (ROE) while in the Working capital turn over there’s no significant effect to the Return On Equity (ROE). Simultaneously working capital and working capital turn over have the positive and significant effect to the dependent variabel namely Return On Equity (ROE).

KATA PENGANTAR

Puji dan syukur penulis ucapkan terima kasih kepada Tuhan Yesus Kristus atas limpahan berkat dan karunia-Nya yang telah memberikan pengetahuan, kesehatan, dan kesempatan untuk boleh menikmati masa- masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini yang berjudul “ Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE) pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia Periode tahun 2008- 2012.

Teristimewa penulis ucapkan terima kasih banyak buat keluarga tercinta orang tua penulis ( P. Sinambela dan N. Nainggolan) serta kakak dan adik ( Ria, Eko, Parlindungan, Gunzales) yang telah banyak memberikan dukungan dan motivasi yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan tulus selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail,MM,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra MM,Ak selaku Dosen Pembimbing penulis yang telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi ini. 5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembaca Penilai

penulis yang telah banyak membantu penulis dalam penyelesaian skripsi ini. 6. Teman- teman KTB di YAKPM yang sudah banyak memberikan dukungan,

motivasi serta doa pada penulis Kakak Elisa, Kakak Lidya, Kakak Senta, Gelora, Isadora, Masri, Enzel.

7. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian skripsi ini Ernita, Cenji, Sartika, Kakak Ice, Febrina, Cinbon, Christian, Friska, ipen, Elisabet, Jeperson, Wulan, Kakak Eka, Tio, Betty, ica, lily dan yang tidak bisa penulis sebutkan namanya satu per satu.

8. Teman- teman di pelayanan YAKPM BPC- Medan dan juga KTB 2011.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini bermanfaat bagi yang membacanya.

Medan, Agustus 2014 Yang membuat pernyataan,

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 29

BAB 3 METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Variabel Penelitian dan Defenisi Operasional ... 31

3.5 Populasi dan Sampel Penelitian ... 33

3.6 Jenis dan Sumber Data ... 35

3.7 Metode Pengumpulan Data ... 35

3.8 Teknik Analisis Data ... 35

3.8.1 Analisis Statistik Deskriptif ... 35

3.8.2 Model Analisis Data ... 36

3.9 Uji Asumsi Klasik ... 36

3.9.1 Uji Normalitas ... 36

3.9.2 Uji Multikolinearitas... 39

3.9.3 Uji Autokorelasi ... 39

3.9.4 Uji Heteroskedasitas ... 40

3.10 Pengujian Hipotesis ... 42

3.10.1 Uji Signifikansi Simultan (Uji Statistik F) ... 42

3.10.2 Uji Statistik t (Uji Parsial) ... 44

3.10.3 Koefisien Determinasi (R2) ... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Gambaran Umum Perusahaan ... 46

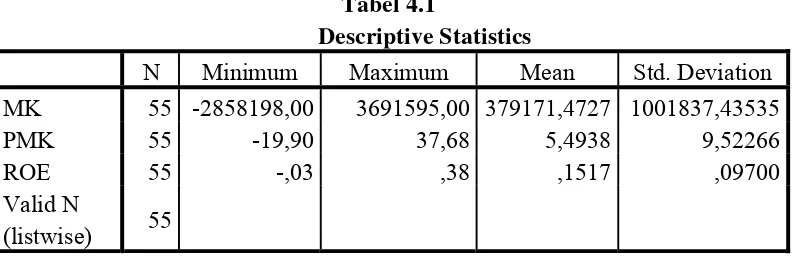

4.2.1 Analisis Statistik Deskriptif ... 62

4.2.2 Uji Asumsi Klasik ... 63

4.2.2.1 Uji Normalitas ... 64

4.2.2.2 Uji Multikolinearitas ... 67

4.2.2.3 Uji Autokorelasi ... 68

4.2.2.4 Uji Heteroskedatisitas ... 69

4.2.3 Analisis Linear Berganda ... 72

4.2.4 Uji Hipotesis ... 73

4.2.4.1 Uji Signifikasi Parsial (Uji-t) ... 73

4.2.4.2 Uji Signifikasi Simultan (Uji- F) ... 75

4.2.4.3 Uji Koefisien Determinasi ( R2) ... 77

4.3 Pembahasan Hasil Penelitian ... 78

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 82 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 27

3.1 Defenisi Operasional Variabel ... 32

3.2 Daftar Perusahaan Perkebunan ... 34

4.1 Hasil Statistik Deskriptif ... 62

4.2 Hasil Uji Kolmogorov-Smirnov ... 67

4.3 Hasil Uji Multikolinearitas ... 68

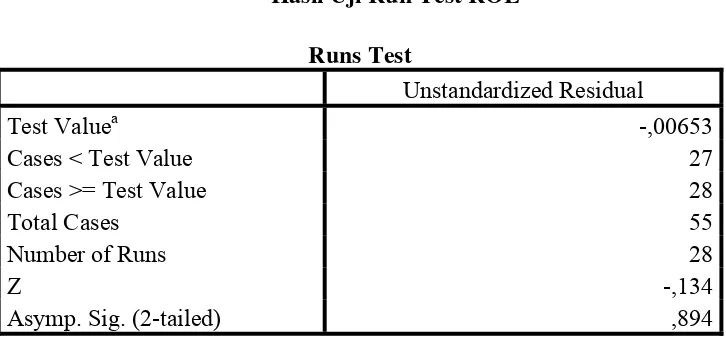

4.4 Hasil Uji Run Test ... 69

4.5 Hasil Uji Glejser ... 71

4.6 Coefficientsa ... 72

4.7 Hasil Uji Parsial (Uji-t) ... 74

4.8 Hasil Uji Simultan (Uji F) ... 76

4.9 Hasil Uji Determinasi (R2) ... 77

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Kerangka Konseptual ... 29

4.1 Grafik Histogram ... 64

4.2 Grafik P- Plot ... 65

ABSTRAK

ABSTRAK PENGARUH MODAL KERJA DAN PERPUTARAN MODAL KERJA TERHADAP RETURN ON EQUITY PADA PERUSAHAAN

PERKEBUNAN PERIODE TAHUN 2008- 2012.

Penelitian ini dilatarbelakangi dengan keberhasilan suatu perusahaan dalam memanajemen dan melakukan tugasnya dengan baik untuk menghasilkan keuntungan (return) yang maksimal bagi para investor yang setiap tahunnya mengalami perubahan yang fluktuatif pada beberapa perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia. Berdasarkan latar belakang diatas, maka penelitian ini bertujuan untuk mengetahui pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE).

Populasi pada penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012 yang berjumlah 15 perusahaan. Sampel dalam penelitian diambil dengan menggunakan purposive sampling method. Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah Modal Kerja dan Perputaran Modal Kerja. Sedangkan variabel dependen adalah Return On Equity (ROE).

Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Secara parsial modal kerja berpengaruh signifikan terhadap Return On Equity, (2) Perputaran Modal Kerja secara parsial tidak terdapat pengaruh yang signifikan terhadap Return On Equity, (3) secara simultan modal kerja dan perputaran modal kerja berpengaruh positif dan signifikan terhadap variabel dependen yaitu Return On Equity (ROE).

ABSTRACT

EFFECT OF WORKING CAPITAL AND WORKING CAPITAL TURN OVER TO RETURN ON EQUITY (ROE) PERIOD 2008- 2012.

This reseacrh is based on the company successness in managing and doing the job well to get the maximal profit the investors where every year meet the fluctuating changes in some plantation company which are registered on Bursa Efek Indonesia. Based on this background, so this reseacrh aims to know the the effect of capital work and working capital turn over to the Return On Equity (ROE) either partially or simultaneously.

The population in this research is the plantation company which are registered on Bursa Efek Indonesia (BEI) for the 2008 until 2012 periode. There are fiveteen companies. The sample in this research is taken by using purposive sampling methode. The type of data that is used is secondary data. Independent variabel is working capital and working capital turn over, while dependent variabel is Retutn On Equity(ROE).

Technical data analysis used is multiple linear regression analysist. The result of the research shows that partially working capital effect significantly to the Return On Equity (ROE) while in the Working capital turn over there’s no significant effect to the Return On Equity (ROE). Simultaneously working capital and working capital turn over have the positive and significant effect to the dependent variabel namely Return On Equity (ROE).

BAB I

PENDAHULUAN

1.1Latar Belakang

Pelaksanaan operasional suatu perusahaan harus berpedoman pada rencana kerja yang telah ditetapkan oleh kebijakan manajemen perusahaan tersebut, baik mengenai pengolahan maupun pengadaan. Dengan demikian kelangsungan perusahaan tersebut dimasa yang akan datang lebih terjamin. Oleh karena itu beberapa faktor yang membantu pencapai tujuan perusahaan harus dilaksanakan dengan baik. Faktor utama yang perlu diperhatikan adalah keadaan keuangan suatu perusahaan tersebut.

.Gejolak krisis moneter yang menimpa Indonesia di pertengahan tahun 1998 membuat kondisi perekonomian kita berada dalam posisi yang lemah. Angka pertumbuhan ekonomi mengalami kemerosotan yang cukup tajam. Melonjaknya laju inflasi yang diperburuk oleh kondisi politik yang mengalami kekacauan berpengaruh terhadap angka indeks harga saham gabungan di bursa efek. Jatuhnya angka indeks harga saham gabungan di bursa saham membuat banyak investor mengalami kerugian, sehingga sebagian besar dari mereka menarik modalnya dari bursa saham.

mulai membaik. Dengan dikeluarkannya sejumlah kebijakan di bidang ekonomi oleh pemerintahan baru yang bertujuan untuk perbaikan ekonomi membawa angin segar bagi kehidupan pasar modal. Kinerja pasar modal mulai kembali bergairah seiring dengan membaiknya kondisi perusahaan yang tergabung di bursa efek. Hal itu membuka peluang bagi investor untuk dapat kembali meraih keuntungan atas modal yang ditanamkannya di bursa saham. Sehingga perusahaan diharapkan dapat meningkatkan kinerja perusahaannya secara optimal karena dengan adanya peningkatan kinerja tersebut, diharapkan dapat meningkatkan arah perusahaaan pada tujuannya. Salah satu hal penting dilihat dari kacamata manajemen keuangan adalah tujuan perusahaan dengan memaksimalkan nilai perusahaan yang dapat diukur dari meningkatnya kemakmuran pemiliknya yaitu pemegang saham (share holders) atau nilai saham dari perusahaan tersebut (Samsi, 2006). Penciptaaan nilai perusahaan akan dapat dicapai jika para manajer mampu mengelola perusahaan secara efektif dan efisien. Semakin berhasil suatu perusahaan memaksimalkan nilainya maka mutu dan jumlah keuntungan yang dihasilkan juga akan semakin baik.

meningkat. Besarnya Return On Equity (ROE) suatu perusahaan dipengaruhi oleh nilai Return On Assets (ROA) yang tinggi atau leverage yang disesuaikan tinggi.

Return on equity (ROE) atau sering disebut juga dengan Return On Common Equity, dalam bahasa Indonesia istilah ini sering juga diterjemahkan sebagai Rentabilitas Saham Sendiri (Rentabilitas Modal Sendiri). Investor yang akan membeli saham akan tertarik dengan ukuran profitabilitas ini, atau bagian dari total profitabilitas yang bisa dialokasikan ke pemegang saham. Seperti diketahui, pemegang saham mempunyai klaim residual (sisa) atas keuntungan yang diperoleh. Keuntungan yang diperoleh perusahaan pertama akan dipakai untuk membayar hutang bunga, kemudian saham preferen, baru kemudian (kalau ada sisa) diberikan kepada pemegang saham biasa.Syamsuddin (2007:64) mendefinisikan Return On Equity (ROE) :

Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

kembali lagi masuk dalam perusahaan dalam jangka waktu yang pendek melalui hasil penjualan produksinya.

Dalam dunia usaha, peningkatan kegiatan usaha selalu menghadapi berbagai masalah-masalah. Salah satu masalah utama yang dihadapi pemilik usaha adalah untuk menyediaan modal kerja yang diperuntukkan untuk menunjang kegiatan.Pimpinan perusahaan harus selalu aktif meneliti sumber-sumber dan penggunaan modal kerja agar perusahaan selalu tercukupi. Modal kerja dapat diperoleh dari hasil operasi perusahaan maupun luar . Kegagalan memperoleh modal kerja akan menimbulkan hambatan, meski hal itu turut dipengaruhi oleh factor pengolahan dalam meningkatkan mutu produksi dan faktor lain yang sifatnya eksternal.Peranan modal kerja sangat penting bagi setiap perusahaan, walaupun peranan tersebut selalu berbeda pada masing-masing perusahaan. Dalam perusahaan industri misalnya, salah satu peranan modal kerja adalah menjamin kontinuitas perusahaan. Namun pada daasarnya modal kerja dan modal memiliki hubungan yang sangat erat. Modal, disamping kontinuitas, juga menjaga likuiditas perusahaan.

terdiri dari 2 yaitu (1) Modal kerja permanen (permanent working capital) yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam suatu periode akuntansi. (2) Modal kerja variabel (Variabel working capital) yaitu modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang berubah- ubah sesuai dengan perubahan keadaan dalam satu periode.

Modal kerja yang dibutuhkan oleh perusahaan yang berasal dari luar atau ekstern dapat dibelanjai dari kombinasi sumber dana jangka panjang, menengah dan jangka pendek. Menghubungkan salah satu unsur dari modal kerja dengan salah satu bentuk sumber dana harus dilakukan dengan sangat hati- hati. Hal ini dapat dilihat ketika perusahaan mengeluarkan obligasi pada pasar modal maka obligasi tersebut mungkin kita gunakan untuk berbagai keperluan baik uang kas, piutang dagang maupun persediaan bahan baku dan tidak untuk salah satu jenis unsur kebutuhan modal kerja saja. Oleh karena itu sumber dana tersebut membentuk suatu kesatuan sumber dana yang digunakan untuk satu kesatuan kebutuhan modal kerja.

tinggi akibat perusahaan kekurangan modal kerja sedangkan tingkat penjualan dalam perusahaan tersebut juga tinggi.sedangkan tingkat perputaran modal kerja yang rendah disebabkan karena banyaknya dana yang tidak dimanfaatkan dalam operasi perusahaan secara efektif dan efisien dengan tingkat penjualan yang rendah.

Sehubungan dengan hal tersebut dapat diambil suatu cara dimana modal kerja yang sifatnya permanen sebaiknya dibiayai dengan menggunakan kredit jangka panjang sedangkan modal kerja yang berubah- ubah dibiayai dengan kredit jangka pendek. Untuk mendapatkan keuntungan maksimal bagi suatu perusahaan pengelolaan modal kerja harus digunakan secara efektif dan efisien. Modal kerja tersebut harus cukup jumlahnya atau harus mampu membiayai pengeluaran- pengeluaran perusahaan dalam kegiatan operasionalnya sehari- hari. Dengan adanya modal kerja yang cukup akan menguntungkan bagi perusahaan, karena disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan efisien perusahaan juga tidak mengalami kekurangan atau masalah keuangan. Pengelolaan keuangan yang baik dapat dilihat dari ketepatan penggunaannya, adapun penggunaan modal kerja adalah untuk: (1) Pembelian aktiva tetap, (2) Pembayaran utang dan pembelian saham, (3) Pembayaran Deviden dan (4) Pembayaran beban atau biaya- biaya.

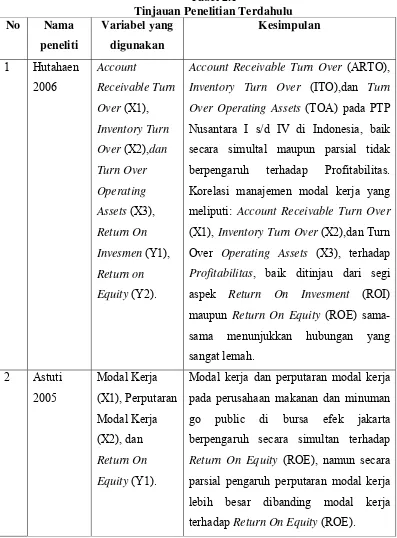

Modal Kerja tidak berpengaruh terhadap Profitabilitas baik secara parsial maupun simultan dan mempunyai hubungan yang sangat lemah. Sedangkan pada penelitian yang dilakukan oleh Astuti (2005) yang berjudul “ Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE) pada Perusahaan Makanan dan Minuman go public di Bursa Efek Jakarta Studi empiris tahun 2000 sampai dengan 2003. Dari hasil penelitian yang dilakukan diperoleh bahwa Modal Kerja dan Perputaran Modal Kerja secara signifikan berpengaruh terhadap Return On Equity (ROE). Untuk membedakan penelitian ini dengan penelitian sebelumnya adalah objek penelitiannya dimana pada penelitian yang sebelumnya perusahaan yang diteliti adalah perusahaan makanan dan minuman yang terdaftar di bursa efek jakarta sedangkan penelitian sekarang perusahaan yang bergerak di sektor perkebunan, dan juga periode tahun penelitian dimana pada penelitian sebelumnya periode penelitian yang diteliti adalah dari tahun 2000 sampai dengan tahun 2003, sedangkan periode tahun penelitian sekarang adalah periode tahun 2008 sampai 2012. Sedangkan yang membedakan penelitian ini dengan penelitian Hutahaen (2006) adalah variabel independen yang mempengaruhi variabel depennya dan objek atau data penelitian yang dilakukan.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas maka yang menjadi permasalahan dalam penelitian ini adalah: Apakah Modal Kerja dan Perputaran Modal Kerja berpengaruh terhadap Return on Equity (ROE) pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia secara simultan dan secara parsial?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang terdapat dalam penelitian ini maka yang menjadi tujuan dari penelitian ini adalah: Untuk mengetahui pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE) pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia secara simultan dan secara parsial.

1.4Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. bagi peneliti, penelitian ini bermanfaat untuk sebagai bahan masukan atau bahan pertimbangan untuk melihat aplikasi yang diterapkan dalam lapangan dengan teori yang dipelajari peneliti.

2. bagi peneliti,sebagai bahan masukan dalam menambah wawasan khusunya tentang Modal Kerja, Perputaran Modal Kerja dan implikasinya terhadap

Return On Equity ( Pengembalian Modal).

4. bagi investor atau calon investor manfaat penelitian ini adalah sebagai bahan untuk menilai kredibilitas perusahaan yang terdaftar di Bursa Efek Indonesia khususnya sektor perkebunan dan pembuatan kebijakan- kebijakan di Bursa Efek Indonesia tersebut.

BAB 2

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka 2.1.1 Modal Kerja

Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari- hari yang selalu berputar dalam periode tertentu.Menurut Weston dan Brigham modal kerja secara umum dapat diartikan sebagai:

1. seluruh aktiva lancar atau modal kerja kotor (Gross Working Capital) atau konsep kuantitatif.

2. aktiva lancar dikurangi utang lancar atau (Net Working Capital) atau konsep kualitatif.

3. keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan atau

Functional Working Capital atau konsep fungsional. Termasuk dana yng bersal dari penyusutan.

2.1.2 Unsur Modal Kerja

akan terdiri dari bahan mentah, barang setengah jadi, dan barang jadi (Weston dan Brigham).

2.1.3. Peranan Modal Kerja

Modal kerja pada hakikatnya merupakan jumlah yang terus- menerus harus ada dalam menopang usaha perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Atau pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Atau pengeluaran yang bersifat bukan untuk harta tetap.Bagi perusahaan yang sedang berjalan, pembiayaan atau dana untuk melakukan pembelian bahan, membayar upah, membayar gaji,listrik dan sebagainya, tanpa harus menunggu diterimanya hasil penjualan agar perusahaan dapat berjalan kontinue. Menurut Kamaruddin Modal kerja mempunyai 2 fungsi yaitu:

1. menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

2. menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

Menurut H.indriyono dan H.Basri :2002 ada tiga konsep modal kerja yaitu: 1. Konsep Kuantitatif

dalam waktu yang singkat. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

2. Konsep Kualitatif

Dalam konsep kualitatif modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar- benar dapat dipergunakan untuk membiayai operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.atau dengan kata lain besarnya modal kerja adalah kelebihan aktiva lancar diatas utang lancar.

3. Konsep Fungsional

Dalam konsep Fungsional modal kerja adalah didasarkan pada fungsi dari dana untuk menghasilkan pendapatan.pendapatan yang dimaksud adalah pendapatan dalam satu periode (Accounting Curretn income) bukan pada periode berikutnya (future income).

2.1.4 Macam- Macam Modal Kerja

1. Modal Kerja Permanen (Permanent Working Capital)

yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen terbagi dua yaitu:

b. modal kerja normal (Normal working capital) yaitu sejumlah modal kerja yang digunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal.

2. Modal Kerja Variabel ( Variabel Working Capital)

yaitu modal kerja yang dibutuhkan saat- saat tertentu dengan jumlah yang berubah- ubah sesuai dengan perubahan keadaan dalam satu periode.Modal kerja variabel ini terdiri dari:

a. modal kerja musiman (seasonal working capital) yaitu sejumlah modal kerja yang besarnya berubah- ubah disebabkan oleh perubahan musim. b. modal kerja siklis (cyclical working capital) yaitu sejumlah modal kerja

yang besarnya berubah-ubah disebabkan oleh perubahan permintaan produk.

c. modal kerja darurat( Emergency working capital) yaitu modal kerja yang besarnya berubah- ubah yang penyebabnya tidak diketahui sebelumnya (misalnya kebakaran, banjir, gempa bumi, buruh mogok dan sebagainya).

Faktor yang mempengaruhi besar kecilnya modal kerja adalah sebagai berikut: 1. volume penjualan yaitu faktor yang paling utama karena perusahaan

memerlukan modal kerja untuk menjalankan aktivitasnya yang mana puncak dari aktivitasnya itu adalah tingkat penjualan.

dimana jika persediaan yang diinginkan tinggi,baik persediaan kas, persediaan bahan baku, persediaan bahan jadi, maka diperlukan modal yang relatif besar dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja yang relatif rendah.

3. pengaruh musim yaitu dengan adanya pergantian musim, akan dapat mempengaruhi besar kecilnya barang dan jasa serta tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan untuk menyelenggarakan kegiatan produksi.

4. kemajuan teknologi dimana perkembangan teknologi dapat mempengaruhi atau mengubah proses produksi menjadi lebih cepat dan lebih ekonomis dengan demikian akan dapat mengurangi besarnya kebutuhan modal kerja. Tetapi dengan perkembangan teknologi maka perusahaan perlu mengimbangi dengan membeli alat- alat investasi baru sehingga diperlukan modal kerja yang relatif besar.

Sedangkan menurut kamaruddin faktor yang menentukan jumlah modal kerja adalah:

1. besar kecilnya kegiatan usaha atau perusahaan (Produksi dan penjualan), dimana semakin besar kegiatan perusahaan maka semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap. Selain besar kecilnya usaha , sifat perusahaan juga mempengaruhi besarnya modal kerja.

2. kebijaksanaan tentang penjualan (kredit atau tunai). Persediaan (dengan EOQ =

3. Faktor lainnya adalah: a. faktor- faktor ekonomi

b. peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat. c. tingkat bunga yang berlaku.

d. peredaran uang.

e. tersedianya bahan- bahan di pasar. f. kebijakan perusahaan lainnya. 2.1.5 Manajemen Modal Kerja

Manajemen modal kerja pada dasarnya meliputi Perencanaan besarnya kebutuhan modal kerja Perubahan dari aktivitas usaha suatu perusahaan akan mengakibatkan perubahan terhadap kebutuhan modal kerja. Kebutuhan modal kerja dalam satu periode pada waktu yang akan datang diperhitungkan sebagai berikut:

Kebutuhan modal kerja = Periode perputaran modal kerja x rata- rata pengeluaran kas per periode

Dimana:

2. rata- rata pengeluaran kas per periode merupakan hasil perhitungan rata- rata pengeluaran kas untuk melaksanakan kegiatan perusahaan sehari- hari baik berupa bahan baku, pembayaran upah tenaga kerja, biaya overhead, biaya administrasi umum dan penjualan. Periode yang digunakan untuk menghitung rata- rata pengeluaran kas harus disesuaikan dengan periode perputaran modal kerja yang diperhitungkan. Apabila perputaran modal kerja tersebut diperoleh periode bulanan maka periode dalam perhitungan rata- rata pengeluaran uang per bulan, begitu juga dengan harian

2.1.6 Sumber – Sumber Pemenuhan Modal Kerja

Modal kerja yang dibutuhkan perusahaan dapat dipenuhi dari dua sumber yaitu: 1. sumber intern (Internal sources) yaitu modal kerja yang dihasilkan oleh

perusahaan sendiri- sendiri dari aktivitas operasional seperti laba ditahan, penjualan aktiva tetap, keuntungan penjualan surat- surat berharga diatas harga normal, cadangan penyusutan.

2. sumber ekstern (External sources) yaitu modal kerja yang berasal dari luar aktivitas perusahaan seperti dari pihak supplier, bank- bank, dan pasar modal. 2.1.7 Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar diikuti dengan perubahan dan penurunan jumlah modal kerja yang dimiliki perusahaan. Penggunaan yang dimaksud adalah seperti:

2. pembayaran kerugian- kerugian yang diderita oleh perusahaan karena adanya penjualan surat- surat berharga atau efek maupun kerugian insidentil lainnya. 3. adanya pembayaran utang- utang jangka panjang, utang hipotek, obligasi

maupun utang jangka panjang lainnya.

4. adanya pembelian aktiva tetap atau investasi jangka panjang lainnya yang mengakibatkan kekurangan aktiva lancar atau timbulnya utang lancar.

5. adanya pengambilan uang kas oleh pemilik perusahaan dari pengambilan keuntungan atas pengambilan dividen oleh pemilik dalam perseroan terbatas. 6. adanya pembentukan dana dari aktiva lancar pada tujuan tertentu dalam jangka

panjang.

2.1.8 Analisis Laporan Sumber dan Penggunaan Modal Kerja (Statement of Fund/ Statement Of Financial Changes).

Sebagai dasar perencanaan, pengelolaan dan pengawasan modal kerja dimasa yang akan datang bagi manajemen diperlukan laporan perubahan modal kerja yang menunjukkan secara rinci terjadinya kenaikan atau penurunan modal kerja dari tahun ke tahun berikutnya serta penyebab terjadinya kenaikan dan penurunan itu. Laporan perubahan modal kerja akan menunjukkan:

1. perubahan yang terjadi untuk setiap jenis atau elemen modal kerja yaitu perubahan masing- masing pos aktiva lancar atau utang lancar dan perubahannya secara keseluruhan dalam periode tertentu.

Analisis sumber dan penggunaan modal kerja dapat digunakan untuk:

1. memberikan input terhadap manager keuangan tentang hal- hal yang terjadi terutama ketidakwajaran baik peningkatan maupun penurunan modal kerja secara keseluruhan dan secara rinci dari struktur modal kerja itu.

2. sebagai dasar penilaian pembelanjaan perusahaan yaitu menunjukkan besarnya pertumbuhan perusahaan yang dibelanjai dari dalam dan dari luar perusahaan. 3. sebagai perencanaan pembelanjaan jangka menengah dan jangka panjang. 4. merupakan alternatif perkiraan perubahan kas.

2.1.9 Perputaran Modal Kerja

1. Metode Keterikatan atau Daur Dana

Metode ini digunakan untuk usaha baru dimulai yang pengalaman dari pengelola yang masih dominan dipengaruhi keadaan internal perusahaan yang mengikuti perkembangan kegiatan sehari- hari dalam jangka waktu lama. Menurut metode siklus atau daur keterikatan dana, bagi perusahaan yang melakukan produksi maka proses perhitungan perputaran modal kerjanya adalah:

Rata- rata waktu dana tertanam dalam kas ... hari Rata- rata waktu dana dalam bahan mentah ... hari Rata-rata waktu proses barang ... hari Rata- rata barang jadi berada dalam gudang ... hari Rata- rata pembayaran piutang ... hari Jumlah perputaran modal kerja= ... hari Atau dapat dijelaskan bahwa daur arus kas terdiri dari :

1.1 Daur Operasional

Memperhitungkan dua determinan likuiditasi:

a. periode konversi perusahaan yang merupakan indikator rata- rata waktu yang diperlukan untuk mengkonversi persediaaan bahan baku, barang dalam proses dan barang jadi, menjadi terjualnya produk tersebut.

1.2 Daur Konversi Kas

Merupaka gabungan dari daur operasional dan daur penerimaan uang tunai (kas).

2. Metode Perputaran

Metode ini menggunakan analisis laporan keuangan perusahaan. Secara umum modal kerja(Working Capital Turn Over) dapat dapat dihitung dengan rumus:

2.1.10 Profitabilitas

Profitabilitas adalah salah satu pengukuran terhadap suatu kinerja perusahaan, dimana profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam menghasilkan suatu laba dalam periode tertentu dengan tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada aktiva dan modal yang akan diperbandingkan satu dengan yang lainnya. Untuk menilai suatu profitabilitas perusahaan dapat dinilai dengan profitabilitas ekonomi.

diperhitungkan untuk menghitung profitabilitas ekonomi hanya laba yang berasal dari operasional perusahaan atau yang disebut dengan laba usaha perusahaan (net operating income). Profitabilitas ekonomi atau Return On Equity (ROE) atau sering juga disebut Return On Total Asset (ROA) merupakan kemampuan pengukuran perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi rasio ini maka perusahaan akan semakin baik. Return On Invesment di hitung dengan rumus:

Dengan menggunakan analisis diatas maka perusahaan tidak hanya bekerja untuk mencari laba namun untuk mempertinggi profitabilitas hal ini disebabkan karena laba bukanlah ukuran tidak menjadi patokan atau ukuran bahwa perusahaan itu telah beroperasi dengan efisien atau maksimal. Dengan demikian suatu perusahaan harus memperhatikan profitabilitas bukan hanya mnperhatikan laba yang diperoleh perusahaan (Riyanto,2001:36-37).

Usaha- usaha untuk meningkatkan profitabilitas ekonomi: profitabilitas ekonomi atau earning power mempunyai arti yang penting bagi perusahaan, maka perlu diusahakan agar tingkat profitabilitas perusahaan meningkat.

Riyanto (2001:37) menyatakan bahwa tinggi rendahnya earning power dipengaruhi oleh:

2. Turnover Of Operating Asset yaitu perbandingan antara net sales dan operating asset (modal usaha) yang dirumuskan dengan:

Sehingga besarnya profitabilitas ekonomi dapat diketahui dengan mengalihkan profit margin dengan Turnover Of Operating Asset.usaha untuk memperbesar profitabilitas merupakan harapan manager perusahaan, oleh karna itu untuk mempertinggi profitabilitas perlu diketahui berbagai faktor yang menentukan diusahakan tinggi rendahnya profitabilitas ekonomi tersebut. Riyanto(2001:37- 41) Beberapa cara untuk meningkatkan profitabitas ekonomi: 1. menaikkan profit margin yaitu dengan menambah biaya usaha sampai tingkat

tertentu dan diusahakan tercapainya tingkat tambahan penjualan yang lebih besar daripada tambahan operating expense dan mengurangi pendapatan dari sales sampai tingkat tertentu atau mengurangi usaha relatif lebih besar dari berkurangnya pendapatan dari sales.

2. menaikkan turnover of operating asset denga cara menambah modal usaha dan mengurangi sales pada tingkat tertentu, penurunan operating aset sebesar- besarnya.

3. profitabilitas sendiri

Profitabilitas modal sendiri atau sering dinamakan rentabilitas usaha atau

menghasilkan laba tersebut di lain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan. Riyanto (2001:44) menyatakan laba yang diperhitungkan untuk menghitung profitabilitas modal sendiri adalah laba usaha setelah dikurangi modal asing dan pajak perseorangan atau income tax (EAT= Earning After Tax). Sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam perusahaan.Return On Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik para pemegang saham biasa maupun saham preferen) atas modal yang diinvestasikan di dalam perusahaan tersebut. Secara umum semakin tinggi return atas penghasilan yang diperoleh maka semakin baik kedudukan pemilik perusahaan. Return On equity (ROE) dapat dihitung dengan menggunakan rumus:

Disamping itu ROE juga dapat ditentukan dengan menggunakan sistem

Du Pont. Menurut Soediyono (2001:103) analisa Du Pont merupakan pendekatan lain yang dapat digunakan mengevaluasi tingkat pengembalian ekuitas atau

Dimana:

ROI = Net Profit Margin X Perputaran Aktiva

Dengan menggunakan sistem Du Pont maka ada faktor- faktor yang mempengaruhi profitabilitas yaitu penjualan, biaya operasi, total aktiva dan total hutang. Sedangkan menurut Wasis (2003:38) menggunakan istilah profitabilitas dikemukakan bahwa faktor yang mempengaruhi rate on retur adalah penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal perusahaan.

2.2 Penelitian Terdahulu

Hutahaen (2006) menggunakan variabel Account Receivable turn Over, Inventory Turn Over, dan Turn Over Operating assets untuk melihat pengaruh dan hubungannya terhadap Profitabilitas yaitu Return On Invesment (ROI) dan

manajemen modal kerja yang meliputi Account Receivable Turn Over, Inventory Turn Over, dan Turn Over Operating Assets terhadap profitabilitas, baik ditinjau dari segi aspek Return On Invesment (ROI) maupun Return On Equity (ROE) sama- sama menunjukkan hubungan yang sangat lemah.

dan metode kepustakaan. Metode analisis data yang digunakan adalah analisis regresi linear berganda.dan dalam pembahasan ini diketahui bahwa faktor yang mempengaruhi modal kerja dan perputaran modal kerja yaitu adanya aktive lancar yang terlalu rendah sehingga perusahaan harus mengambil pinjaman, kurangnya perencanaan volume penjualan sehingga produksi rendah, tingginya biaya operasi yang ditanggung perusahaan, tidak lancarnya aliran modal kerja serta kerugian yang dialami berturut- turut. Berdasarkan hasil regresi linear berganda dengan program SPSS diperoleh persamaan Y = 43.507 + 0.405X1 + 0.441X2, setelah dilakukan penelitian dan pembahasan membuktikan Fhitung 14.283pada taraf signifikan 5% dan df = 2 diperoleh 3.59, karena Fhitung > Ftabel maka

Untuk lebih jelasnya kedua hasil penelitian diatas, dapat dilihat pada tabel 2.1

Account Receivable Turn Over (ARTO),

Inventory Turn Over (ITO),dan Turn Over Operating Assets (TOA) pada PTP Nusantara I s/d IV di Indonesia, baik secara simultal maupun parsial tidak berpengaruh terhadap Profitabilitas. Korelasi manajemen modal kerja yang meliputi: Account Receivable Turn Over

(X1), Inventory Turn Over (X2),dan Turn Over Operating Assets (X3), terhadap

Profitabilitas, baik ditinjau dari segi aspek Return On Invesment (ROI) maupun Return On Equity (ROE) sama- sama menunjukkan hubungan yang sangat lemah.

Modal kerja dan perputaran modal kerja pada perusahaan makanan dan minuman go public di bursa efek jakarta berpengaruh secara simultan terhadap

2.3 Kerangka Konseptual

Return On Equity (ROE) atau profitabilitas merupakan suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik modal yang mereka investasikan dalam perusahaan. Tinggi rendahnya Retun On Equity dapat berubah sesuai dengan pembagian Return On Invesment dan debt ratio. Tinggi rendahnya

Berdasarkan kerangka konseptual diatas, maka hubungan variabel penelitian dalam penelitian ini digambarkan sebagai berikut:

.Gambar 1.1 Kerangka Konseptual 2.4 Hipotesis

Menurut Erlina (2008:49) Hipotesi merupakan “preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”. Sedangkan menurut Sekaran (2006:135) Hipotesi dapat didefinisikan sebagai “hubungan yaang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Dari kerangka konseptual yang telah diuraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 = terdapat pengaruh modal kerja dan perputaran modal kerja terhadap Return

On Equity pada perusahaan Sektor Perkebunan yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun secara parsial.

RETURN ON QUITY (ROE)

Y1

MODAL KERJA (X1)BAB 3

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori- teori melalui pengujian variabel- variabel penelitian dengan angka yang bertujuan untuk menguji hipotesis. Penelitian ini menjelaskan pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return On Equity (ROE)

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id dan website resmi masing- masing perusahaan sampel. Periode penelitian dilakukan pada tahun 2008 sampai dengan 2012 pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan pada bulan Maret 2014 sampai dengan Juni 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

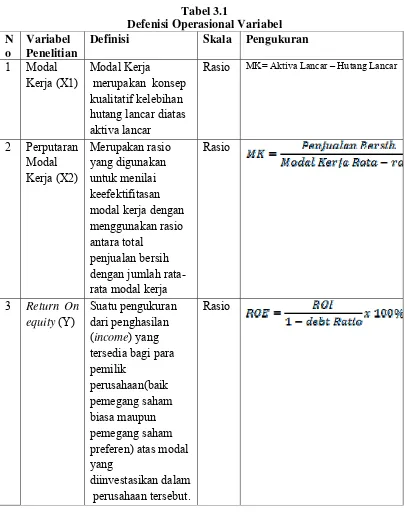

3.4 Variabel Penelitian dan Definisi Operasional

Variabel dependen atau variabel terikat dalam penelitian ini adalah Return On Equity (ROE). Rturn On Equity yang dimaksud dalam penelitian ini adalah suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan perkebunan yang terdaftar di Bursa efek Indonesia tahun2008 sampai tahun 2012 (baik pemegang saham biasa maupun saham preferen) atas modal yang di investasikan di dalam perusahaan. ROE dalam penelitian ini diukur dengan menggunakan rumus:

Variabel independen atau variabel bebas dalam penelitian ini terdiri dari: a. Modal Kerja (Working Capital)

Modal kerja dalam penelitian ini merupakan variabel bebas pertama (X1). Modal kerja yang dimaksud dalam penelitian ini adalah modal kerja konsep kualitatif kelebihan hutang lancar diatas aktiva lancar. Variabel ini diukur dengan menggunakan rumus:

Modal Kerja (MK) = Hutang Lancar – Aktiva Lancar b. Perputaran Modal Kerja (PMK)

Untuk lebih jelasnya, operasional penelitian dalam penelitian ini terdaftar pada tabel 3.1yaitu sebagai berikut:

Tabel 3.1

Definisi Skala Pengukuran

1 Modal Kerja (X1)

Modal Kerja

merupakan konsep kualitatif kelebihan hutang lancar diatas aktiva lancar

Rasio MK= Aktiva Lancar – Hutang Lancar

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Menurut Kuncoro (2008:55) Populasi merupakan “Wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakterisitk tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan untuk penelitian ini adalah seluruh perusahaan Perkebunan yang terdaftar di BEI sejak tahun 2008 sampai dengan 2012 yang berjumlah 15 perusahaan.

3.5.2 Sampel

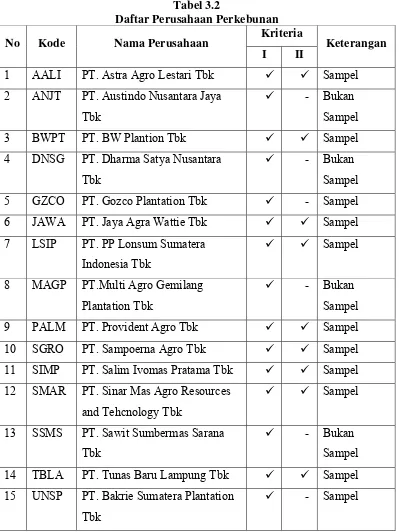

Menurut Erlina (2011:82) Sampel adalah “Bagian populasi yang digunakan untuk memperkirakan karakteristik populasi, Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Teknik pengambilan sampel yang digunakan adalah penarikan sampel secara purpose sampling yaitu penetapan sampel dengan didasar pada kriteria tertentu. Kriteria untuk dipilih menjadi sampel adalah :

1. perusahaan Perkebunan yang terdaftar di BEI selama periode penelitian (tahun 2008 sampai dengan 2012).

Berdasarkan kriteria yang dikemukakan di atas, maka diperoleh 11 sampel yang diperlihatkan dalam tabel ini.

Tabel 3.2

Daftar Perusahaan Perkebunan

No Kode Nama Perusahaan Kriteria Keterangan

I II 1 AALI PT. Astra Agro Lestari Tbk Sampel 2 ANJT PT. Austindo Nusantara Jaya

Tbk

- Bukan

Sampel

3 BWPT PT. BW Plantion Tbk Sampel

4 DNSG PT. Dharma Satya Nusantara Tbk

8 MAGP PT.Multi Agro Gemilang Plantation Tbk

13 SSMS PT. Sawit Sumbermas Sarana Tbk

- Bukan

Sampel 14 TBLA PT. Tunas Baru Lampung Tbk Sampel 15 UNSP PT. Bakrie Sumatera Plantation

Tbk

3.6Jenis dan Sumber Data

penelitian ini menggunakan data sekunder yaitu laporan keuangan dari tahun 2008- 2012. Data tersebut didapatkan melalui Website Bursa Efek Indonesia (www.idx.co.id).

3.7 Metode Pengumpulan Data

Metode Data dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi yaitu pengumpulan data dengan cara mengumpulkan data sekunder dari laporan keuangan Perusahaan Perkebunan yang telah dipublikasikan di Bursa Efek Indonesia tahun2008 sampai dengan tahun 2012.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

3.8.2 Model Analisis Data

Penelitian ini menggunakan analisis regresi berganda (Multiple Regression Analysis). Analisis regresi linier berganda ini digunakan untuk menguji pengaruh Modal kerja dan perputaran modal kerja terhadap ROE dengan persamaan sebagai berikut:

Y =

Dimana:

Y = Return On Equity (ROE)

X1 = Modal Kerja (MK)

X2 = Perputaran Modal Kerja (PMK)

3.9Uji Asumsi Klasik

Sehubungan dengan menggunakan data sekunder dalam penelitian ini maka untuk mendapatkan ketepatan model yang akan dianalisi perlu dilakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi diatas. Pengujian asumsi klasik ini terdiri dari:

3.9.1 Uji Normalitas

normal. Menurut Priyatno (2008:28) jika analisis menggunakan metode parametric, maka persyaratan normalitas harus dipenuhi, yaitu data berasal dari distribusi normal. Jika data tidak berdistribusi normal atau jumlah sample sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah

statistic nonparametrik. Statitsik parametrik merupakan metode analisis yang digunakan untuk jenis data skala interval dan rasio dengan ukuran sample yang relative (Priyatno:2008).

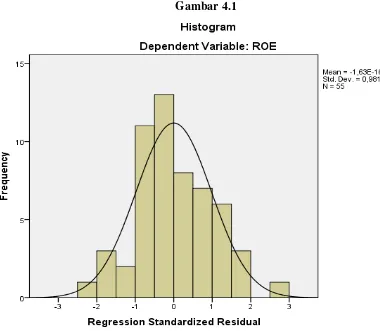

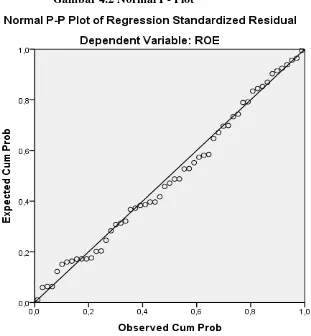

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

a. jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

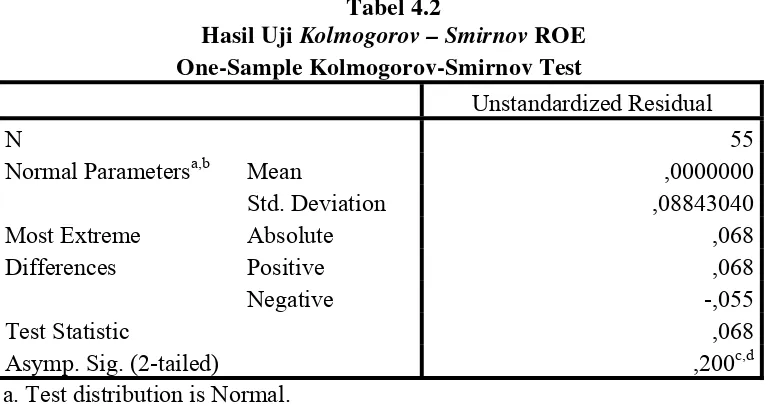

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut: a. apabila probabilitas nilai Z uji K-S signifikan secara statistik maka

Ho ditolak, yang berarti data terdistibusi tidak normal.

b. apabila probabilitas nilai Z uji K-S tidak signifikan statistik maka Ho diterima, yang berarti data terdistibusi normal.

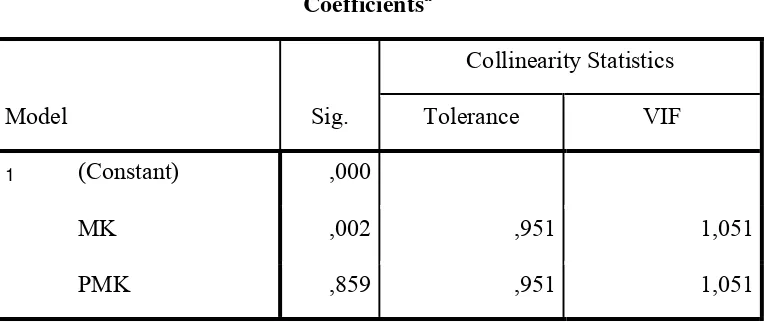

3.9.2 Uji Multikolinearitas

Menurut Ghozali (2005), uji ini digunakan untuk mengetahui apakah terdapat korelasi di antara variabel-variabel independen dalam model regresi tersebut. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terdapat korelasi antara variabel independen, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen adalah nol. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan:

1. jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi. 2. jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi. 3.9.3 Uji Autokorelasi

masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu dengan yang lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya, biasanya dijumpai pada data deret waktu (time series). Konsekuensi adanya autokorelasi dalam model regresi adalah variance sample tidak dapat menggambarkan variance populasinya, sehingga model regresi yang dihasilkan tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai independen tertentu (Ghozali, 2005). Kriteria pengujian Autokorelasi dengan menggunakan uji Run Test (Ghozali, 2006):

2.1.1 Apabila nilai Asymp. Sig pada output run test lebih besar dari 5% maka data tidak mengalami autokorelasi.

2.1.2 Apabila nilai Asymp. Sig pada output run test lebih kecil dari 5% maka data mengalami autokorelasi.

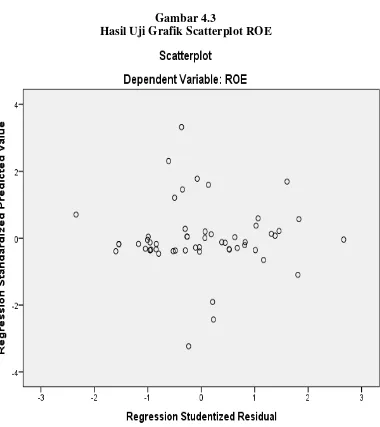

3.9.4 Uji Heteroskedasitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedatisitas dan jika berbeda disebut Heteroskedasitas.

Dasar analisisnya:

1. jika ada pola tertentu ,seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas, maka mengindikasikan telah terjadi heteroskedastisitas. Analisis dengan grafik plots

memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut.

1. apabila koefisien parameter beta dari persamaan regresi signifikan statistik, yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. apabila probabilitas nilai test tidak signifikan statistik, maka berarti data empiris yang diestimasi tidak terdapat heteroskedastisitas.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

hasil, salah satunya dengan uji Glejser (Ghozali, 2005). Dasar pengambilan keputusan uji heteroskedastisitas melalui uji Glejser dilakukan sebagai berikut: 1. apabila koefisien parameter beta dari persamaan regresi signifikan statistik,

yang berarti data empiris yang diestimasi terdapat heteroskedastisitas.

2. apabila probabilitas nilai test tidak signifikan statistik, maka berarti data empiris yang diestimasi tidak terdapat heteroskedastisitas.

3.10 Pengujian Hipotesis

Setelah melakukan pengujian normalitas dan pengujian atas asumsi-asumsi klasik, langkah selanjutnya yaitu melakukan pengujian atas hipotesis 1 (H1) sampai dengan hipotesis 2 (H2). Pengujian tingkat penting (Test of significance) ini merupakan suatu prosedur dimana hasil sampel digunakan untuk menguji kebenaran suatu hipotesis (Gujarati, 1999) dengan alat analisis yaitu uji t, uji F dan nilai koefisien determinansi (R2). Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana Ho diterima.

3.10.1 Uji Signifikansi Simultan (Uji Statistik F)

Perumuskan Hipotesis:

a. H0 : bi = 0, artinya secara simultan modal kerja dan perputaran modal kerja berpengaruh tidak signifikan terhadap Return On Equity (ROE) pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012.

b. Ha : bi ≠ 0, artinya secara simultan modal kerja dan perputaran modal kerja berpengaruh signifikan terhadap Return On Equity (ROE) pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012.

Adapun prosedur pengujiannya adalah melakukan perhitungan terhadap Fhitung kemudian membandingkan nilai Fhitung dengan Ftabel.

Kriteria pengambilan keputusan adalah:

1. Apabila Fhitung > Ftabel dan tingkat signifikansi (α) <0,05 maka H0 menyatakan bahwa semua variabel independen tidak berpengaruh secara simultan terhadap variabel dependen ditolak. Ini berarti secara parsial semua variabel independen berpengaruh signifikan terhadap variabel dependen.

3.10.2 Uji Statistik t (Uji Parsial)

uji-t statistik yang dimaksud adalah untuk menguji pengaruh secara parsial antara modal kerja dan perputaran modal kerja terhadap return on equity pada perusahaan perkebunan yang terdaftar di BEI dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95% (α = 0,05). Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara individual variabel penelitian. Perumusan hipotesis:

1. H0 : bi = 0, artinya secara parsial modal kerja dan perputaran modal kerja berpengaruh tidak signifikan terhadap Return On Equity (ROE) pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012.

2. Ha : bi ≠ 0, artinya secara parsial modal kerja dan perputaran modal kerja berpengaruh signifikan terhadap Return On Equity (ROE) pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008- 2012.

Adapun prosedur pengujiannya adalah melakukan perhitungan terhadap Fhitung kemudian membandingkan nilai Fhitung dengan Ftabel.

Kriteria pengambilan keputusan adalah:

2. Apabila Fhitung < Ftabel dan tingkat signifikansi (α) > 0,05 maka H0 diterima, yang berarti secara parsial semua variabel independen berpengaruh tidak signifikan terhadap variabel dependen.

3.10.3 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 PT.Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk (AALI) merupakan sebuah perusahaan yang bergerak di bidang management bahan-bahan perkebunan, seperti kelapa sawit, karet, teh, cokelat dan minyak masak, Perusahaan yang telah berdiri sejak tanggal 3 Oktober 1988 ini merupakan produsen kelapa sawit terbesar di Indonesia yang telah memenuhi berbagai segmen pasar, baik di dalam dan luar negeri. Perusahaan ini memperluas cakupan bisnisnya dengan merangkul induk perusahaannya yakni PT Astra International Tbk yang memutuskan untuk menciptakan bisnis baru di sektor perkebunan singkong dan karet. Di samping itu, karena bisnis kelapa sawit terlihat sangat menjanjikan di pasaran membuat AALI mencoba peruntungan untuk lebih fokus dalam pengembangan bisnis kelapa sawit.

Sejak Desember 1997, perusahaan ini telah berhasil masuk dalam daftar saham di Bursa Efek Jakarta dengan kepemilikan saham publik sebesar 20,3%. Setelah mengalami merger, akuisisi dan mengalami beberapa perkembangan, PT Astra Agro Lestari Tbk berhasil membukukan total aset sebesar Rp. 12,42 triliun pada akhir 2012. Hingga sekarang, perusahaan ini telah mempekerjakan lebih dari 28.109 orang karyawan yang bertanggungjawab untuk mengelola lebih dari 272.994 hektar perkebunan kelapa sawit yang tersebar di Sumatera, Kalimantan dan sulawesi. Salah satu bentuk prestasi yang ditorehkan AAIL adalah berhasil mendapatkan sertifikat Indonesia Sustainable Palm Oil (ISPO) pada tanggal 8 Maret 2013. Dengan komitmen dan dedikasi yang tinggi terhadap perkembangan kelapa sawit Indonesia, AAIL ke depannya diharapkan bisa menjaga eksistensinya sebagai perusahaan sektor perkebunan yang paling produktif dan inovatif di dunia.

Visi:

menjadi perusahaan Agrobisnis yang paling produktif dan paling inovatif di Dunia Misi:

4.1.2 PT Gozco Plantation Tbk

PT Gozco Plantations Tbk (dahulu PT Surya Gemilang Sentosa) (GZCO) didirikan tanggal 01 Oktober 2001. Kantor pusat Gozco terletak di Gedung Graha Permata Pancoran, Jln. Raya Pasar Minggu No. 32 C/10, Jakarta 12780.

Pemegang saham yang memiliki 5% atau lebih saham GZCO adalah PT Golden Zaga Indonesia (27,53%), Wildwood Investment Pte., Limited (26,37%) dan Amfraser Securities Pte., Limited (7,84%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GZCO mencakup bidang usaha pertanian, perdagangan, perindustrian dan jasa yang berkaitan dengan agrobisnis dan agroindustri. Saat ini kegiatan usaha GZCO adalah pengembangan dan pengoperasian perkebunan, perdagangan dan pengolahan kelapa sawit dan minyak nabati (crude palm oil) melalui anak-anak usaha.

Visi:

menjadi produsen produk kelapa sawit yang bermutu yang efisien dan produktif yang berkembang dan berkelanjutan yang melakukan investasi terbaik pada industrinya dan dikomunitasnya untuk meningkatkan nilai stakeholder.

Misi:

1. mengembangkan perusahaan perkebunan kelapa sawit secara mantap.

4.1.3 PT Tunas Baru Lampung Tbk

PT Tunas Baru Lampung Tbk (TBLA) didirikan tanggal 22 Desember 1973. Perusahaan berdomisili di Jakarta, kantor pusat Perusahaan terletak di Wisma Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta. Pabrik Perusahaan berlokasi di Lampung, Surabaya, Tangerang, Palembang dan Kuala Enok, dengan perkebunan yang terletak di Terbanggi Besar – Lampung Tengah dan Banyuasin – Sumatera Selatan, sedangkan perkebunan anak perusahaan terletak di Lampung Tengah, Lampung Utara, dan Kalimantan Barat dengan jumlah lahan perkebunan kurang lebih seluas 99,60 ribu hektar. Adapun jumlah luas lahan yang ditanami kurang lebih seluas 57,32 ribu hektar.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang pertanian, industri, perdagangan, pembangunan, jasa dan pengangkutan. Perusahaan dan anak perusahaan (Grup) tergabung dalam kelompok usaha PT Sungai Budi. Perusahaan bergerak dalam bidang produksi minyak goreng sawit, minyak goreng kelapa, minyak kelapa, minyak sawit (Crude Palm Oil atau CPO) dan sabun, serta bidang perkebunan kelapa sawit, nanas, jeruk, kelapa hibrida dan tebu.

Visi:

Misi:

1. mengelola perusahaan berbasis sumber daya alam, khususnya agribisnis secara profesional dan dipercaya oleh pasar.

2. menggunakan teknologi tepat guna dan ramah linkungan. 3. Melaksanakan kemitraan yang serasi dan berkesinambungan .

4. melakukan perluasaan usaha perkebunan baik horizontal maupun vertikal. 5. membangun dan memberdayakan sumber daya manusia.

6. membangun budaya perusahaan untuk mendukung proses bisnis yang sehat. 7. memberikan manfaat bagi pemegang saham, karyawan dan stokeholder. 4.1.4 PT.PP London Sumatera Indonesia Tbk

Sejarah PT Perusahaan Perkebunan London Sumatra Indonesia Tbk berawal lebih dari satu abad yang lalu di tahun 1906 dengan kiprah Harrisons & Crossfield Plc, perusahaan perkebunan dan perdagangan yang berbasis di London. Perkebunan London-Sumatra, yang kemudian lebih dikenal dengan nama "Lonsum", berkembang menjadi salah satu perusahaan perkebunan terkemuka di dunia, memiliki hampir 100.000 hektar perkebunan kelapa sawit, karet, teh dan kakao yang tertanam di empat pulau terbesar di Indonesia.

Lonsum memiliki 38 perkebunan inti dan 14 perkebunan plasma di Sumatera, Jawa, Kalimantan dan Sulawesi. Pengelolaan kebun dilakukan dengan menerapkan kemajuan penelitian dan pengembangan, keahlian di bidang agro-manajemen dan tenaga kerja yang terampil serta professional. Bidang bisnis Lonsum mencakup pemuliaan tanaman, penanaman, pemanenan, pengolahan, pemrosesan dan penjualan produk-produk kelapa sawit, karet, kakao dan teh. Perseroan saat ini memiliki 20 pabrik pengolahan yang sudah beroperasi di Sumatera, Jawa dan Sulawesi. Dalam dunia industri perkebunan Lonsum dikenal sebagai produsen bibit kelapa sawit dan kakao yang berkualitas baik. Bisnis berteknologi canggih tersebut adalah kunci utama pertumbuhan Perseroan.

Pada tahun 1994, Harrisons & Crossfield menjual seluruh saham Lonsum kepada PT Pan London Sumatra Plantations (PPLS), yang membawa Lonsum go public melalui pencatatan saham di Bursa Efek Jakarta dan Surabaya pada tahun 1996. Pada bulan Oktober 2007, Indofood Agri Resources Ltd, anak perusahan PT Indofood Sukses Makmur Tbk, menjadi pemegang saham mayoritas Perseroan melalui anak perusahaannya di Indonesia, yaitu PT Salim Ivomas Pratama.(http://www.londonsumatra.com/)

Visi:

menambah nilai bagi stakeholder dibidang agribisnis Misi:

4.1.5 PT Sampoerna Agro Tbk

PT Sampoerna Agro Tbk (SGRO) didirikan 07 Juni 1993 dengan nama PT Selapan Jaya dan mulai beroperasi secara komersial pada bulan Nopember 1998. Kantor pusat SGRO berlokasi di Jalan Basuki Rahmat No. 788, Palembang, Sumatera Selatan.

Sampoerna Agri Resources Pte. Ltd. merupakan induk SGRO (Entitas induk terakhir: Xian Investment Holding Ltd.).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SGRO adalah bergerak di bidang usaha perkebunan kelapa sawit dan karet, pabrik minyak kelapa sawit, pabrik minyak inti sawit, produksi benih kelapa sawit, pemanfaatan hasil hutan bukan kayu (sagu) dan lainnya, yang berlokasi di Sumatera Selatan, Kalimantan Barat, Kalimantan Tengah dan Riau. Di samping mengelola perkebunannya sendiri, SGRO dan Entitas Anak tertentu juga mengembangkan perkebunan Plasma dan membina kerjasama dengan petani Plasma.

Visi:

menjadi sebuah perusahaan agribisnis Indonesia yang terkemuka dan bertanggung jawab

Misi:

1. membangun tim professional dengan komitmen dan integritas tinggi yang didukung oleh karyawan terlatih dan termotivasi.

3. menjadi yang terbaik melalui inovasi dan investasi di bidang penelitian dan pengembangan.

4. memberikan kontribusi untuk meningkatkan kualitas hidup masyarakat sekitar. 5. menjaga dan mempromosikan standar lingkungan terbaik dalam semua aspek

pembangunan, produksi dan pengolahan.. 4.1.6 PT Salim Ivomas Pratama Tbk

PT Salim Ivomas Pratama Tbk (SIMP) didirikan dengan nama PT Ivomas Pratama tanggal 12 Agustus 1992 dan memulai kegiatan komersial pada tahun 1994. Kantor Pusat Perusahaan beralamat di Sudirman Plaza, Indofood Tower, Jl. Jenderal Sudirman Kav. 76-78, Jakarta. Kelompok Usaha memiliki perkebunan-perkebunan dan pabrik-pabrik di propinsi Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur, Riau, Sumatera Utara, Sumatera Selatan, Kalimantan Barat, Kalimantan Tengah, Kalimantan Timur, Sulawesi Utara, Sulawesi Tengah, Sulawesi Selatan dan Maluku Utara.

Induk usaha dari Perusahaan adalah PT Indofood Sukses Makmur Tbk (INDF) didirikan di Indonesia, dan Indofood Agri Resources Ltd. (IndoAgri), Singapura, sedangkan induk usaha terakhir dari Perusahaan adalah First Pacific Company Limited (FP), Hong Kong. Saat ini, Perusahaan memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain: PT Perusahaan Perkebunan London Sumatra Indonesia Tbk (LSIP).

pemuliaan benih kelapa sawit, mengelola dan memelihara perkebunan kelapa sawit, produksi dan penyulingan minyak kelapa sawit mentah (“MKS”) dan minyak kelapa mentah (“MK”), pengelolaan dan pemeliharaan perkebunan karet serta proses pemasaran dan penjualan produk akhir terkait. Kelompok Usaha juga mengelola dan memelihara perkebunan tebu terpadu, kakao, kelapa dan teh, serta memproses, memasarkan dan menjual hasil-hasil perkebunan tersebut.

4.1.7 PT Multi Agro Gemilang Plantation Tbk

PT Multi Agro Gemilang Plantation Tbk (MAGP) didirikan tanggal 13 April 2005 dengan nama PT JO Perkasa Agro Technologies dan memulai kegiatan komersial pada tahun 2005. Kantor Pusat MAGP beralamat di Senayan City – Boutique Office Panin Tower Lantai 11 Jalan Asia Afrika Lot. 19 Jakarta.

Induk usaha dan induk usaha terakhir MAGP adalah PT Santika Griya Persada, berkedudukan di Jakarta – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham MAGP adalah PT Santika Griya Persada (50,00%), PT Bengkayang Nabati Indonesia (16,61%), Dana Pensiun Karyawan Panin Bank (6,67%) dan PT Multi Karang Intan Permai (5,56%).

Visi:

menjadi Perusahaan Perkebunan Sawit Yang Terintegrasi dan Berwawasan Lingkungan serta Memberikan Manfaat Kepada Stakeholder."

Misi:

• melakukan pembangunan kebun sawit secara berkelanjutan sesuai dengan ISPO / RSPO.

• memberikan pelatihan ketenagakerjaan dibidang industri sawit. • pembangunan PKS.

• membantu pemberdayaan masyarakat sekitar melalui program CSR yang tepat sasaran dan tepat guna.

4.1.8 PT Smart Tbk (Sinar Mas Agro Resources and Technology)

PT Sinar Mas Agro Resources and Technology (Smart) Tbk (SMAR) didirikan 18 Juni 1962 dan mulai beroperasi secara komersial pada tahun 1962. Kantor pusat SMAR berlokasi di Sinar Mas Land Plaza, Menara II, Lantai 30 Jl. MH. Thamrin No. 51 Jakarta 10350. Pabrik dan kebun divisi perkebunan SMAR dan entitas anak berlokasi di Sumatra Utara, Jambi, Riau, Bangka, Kalimantan Tengah, Kalimantan Timur dan Kalimantan Selatan, sedangkan pabrik pengolahannya berlokasi di Surabaya, Medan, Tarjun dan Jakarta.

PT Purimas Sasmita adalah entitas induk SMAR, sedangkan Golden Agri-Resources Ltd. (GAR), Perusahaan Publik di Singapore Exchange, adalah pemegang saham akhir SMAR.

pengolahan hasil perkebunan, serta bidang jasa pengelolaan dan penelitian yang berhubungan dengan usaha. Hasil produksi SMAR dan entitas anak meliputi hasil olahan kelapa sawit antara lain minyak goreng, lemak nabati dan margarin serta minyak kelapa sawit (CPO), inti sawit (PK), minyak inti sawit (PKO), cocoa butter substitute (CBS), fatty acids, glycerine, sabun dan produk kemasan seperti botol dan tutup botol.

Visi:

kami bertujuan untuk menjadi yang terbaik untuk menjadi yang terbesar dan paling terintegrasi menguntungkan perusahaan konsumen berbasis kelapa sawit. Misi:

1. melebihi standart kualitas tertinggi

2. mempertahankan tingkat tertinggi keberlanjutan dan integritas pemberdayaan masyarakat dan komunitas.

3. pengaturan trendinovasi dan teknologi chieving nilai maksimal bagi pemegang saham.

4.1.9 PT Agra Wattie Tbk (JAWA)

alih oleh pemerintah yang pada saat itu masih dalam era Dwikora. Perkebunan berhasil diambil alih kembali dari Pemerintah pada tahun 1968. Perkembangan perusahaan semakin meningkat saat saham mayoritas dikendalikan oleh Soedarjo dan Hadi Surya yang bertindak sebagai pemegang saham sejak tahun 1987. Produk-produk perusahaan telah terbukti tidak hanya memenuhi konsumen yang ada di dalam negeri saja, namun sejak tahun 1993 penjualan produk perusahaan telah merambah hingga pasaran internasional.

Usaha pengembangan bisnis perusahaan tidak berhenti sampai di situ. Perusahaan terus berupaya untuk melebarkan sayap bisnis-nya. Salah satunya pada tahun 1997 perusahaan mulai mengembangkan perkebunan kelapa sawit yang terletak di Kalimantan Selatan. Usaha kelapa sawit perusahaan nyatanya tumbuh dengan cepat seiring dengan pembangunan pabrik minyak sawit pertama yang berlokasi di Kintap, Kalimantan Selatan pada tahun 2008. Pada tahun 2011 perusahaan melakukan penawaran umum perdana dan berhasil mencatatkan saham-nya di Bursa Efek Indonesia. Pada akhir tahun 2012, perusahaan juga telah berhasil mengoperasikan pabrik karet remah yang ada di Kalimantan Selatan dengan kapasitas produksi sekitar lebih dari 3 ton/jam. Dengan dibangun-nya pabrik ini diharapkan dapat membantu peningkatan produksi dan keuangan perusahaan.