PERHITUNGAN DAN ANALISIS BIAYA

(TEKNIK EVALUASI INVESTASI)

Oleh : Mulyono Hadiprayitno, Ir, M.Sc.

DEPARTEMEN ENERGI DAN SUMBER DAYA MINERAL

BADAN PENDIDIKAN DAN PELATIHAN ENERGI DAN SUMBER DAYA MINERAL

PUSAT PENDIDIKAN DAN PELATIHAN TEKNOLOGI MINERAL DAN BATUBARA 2005

BAB I

KONSEP DASAR VALUASI

A. Keputusan Perusahaan melakukan investasi

Keputusan perusahaan berkaitan dengan tujuan melakukan investasi modal mempunyai konsekuensi jangka pendek maupun jangka panjang dalam persaingan dan juga survival organisasi. Keputusan investasi modal bagi perusahaan menyangkut 2 aktifitas pokok yaitu :

• allocating capital funds to specific investment projects or assets, dan

• obtaining necessary financing in such proportion as to increase the overall value of the firm.

Finance seperti didefinisikan oleh Archer, Choate, dan Racette, 1979 adalah how a present known amount of cash is converted into a future, perhaps unknown, amount of cash. Hal pokok untuk mengetahui secara umum science of finance and capital investment decision process adalah konsep dasar berkaitan dengan transaksi aliran kas, waktu, income generation (markets), returns yang diharapkan, dan resiko. Fungsi dari finance dapat dibagi dalam 3 katagori pokok yang merupakan tujuan perusahaan yaitu devident decision, financing decision, dan the investment decision.

Dalam bahasan ini sebagai asumsi dasar adalah bahwa tujuan utama perusahaan adalah memaksimasikan value-nya atau wealth bagi pemilik (stock-holder). Wealth diartikan sebagai the total market value of the firm’s assets dan dalam pengertian korporaasi diartikan sebagai value yang direpresentasikan oleh market price dari firm’s common stock yaitu investment, financing, and devident decision.

Keputusan untuk menginvestasikan modal berkaitan erat dengan alokasi dari suberdaya yang terbatas –yaitu land, labor, and capital-. Untuk industri pertambangan sumberdaya yang dialokasikan terutama berkaitan dengan land, yaitu ore deposit, dan capital. Prinsip utama maksimasi wealth menghasilkan format yang realistis untuk memperoleh alokasi sumberdaya yang paling efisien. Sebagai konsekuensi hal ini apabila management dituntut tidak terpisahkan dengan konsep memaksimasikan wealth, tekanan utamanya adalah pada investment and financing investment.

Penganggaran Modal dan Evaluasi Proyek

Proses penganggaran modal berhubungan dengan rangkaian pengambilan keputusan yang pada akhirnya mengarah pada penerimaan perusahaan atau penolakan proposal investasi termaksud beserta managemennya apabila proposal diikuti. Keselruhan proses penganggaran modal yang secara umum diterima terdiri atas aktivitas dari perencanaan, evaluasi, seleksi, pelaksanaan, pengawasan dan pada akhirnya kelanjutan pengevaluasian secara berkelanjutan dan pelaksanaan audit. Seperti telah dijelaskan sebelumya, penganggaran modal berkaitan dengan penetapan investasi masa kini untuk mendapatkan investasi yang diharapkan akan dapat terealisasi pada masa mendatang.

Secara umum diartikan, bahwa masalah penganggaran modal berawal dari proses seleksi di antara beberapa alternatif proyek investasi. Pengambilan keputusan penganggaran modal diperjelas dengan pertanyaan sebagai berikut: "Apakah proyek A dan/atau B itu cukup baik, yang dapat menjamin rekomendasi investasi", dan "Apakah proyek A lebih baik dari proyek B?"

Ini adalah jenis-jenis pengambilan keputusan yang harus diprediksi pada kriteria spesifik/khusus yang menghasilkan managemen pengambilan keputusan yang konsisten.

Pengertian evaluasi berhubungan dengan penilaian kebenaran perhitungan suatu proyek. Perkiraan biaya, manfaat, hasil balik yang diharapkan dan resiko yang terkait dibuat untuk setiap proyek atau keungkinan investasi alternatif dari suatu perusahaan. Semua kriteria pengambilan keputusan yang tepat kemudian diperhitungkan untuk setiap proyek. Semua proyek-proyek individu, sejalan dengan kriteria evaluasi secara berturut-turut kemudian disatukan ke dalam proses penganggaran modal dan pada akhirnya sebagian atau semua proyek yang memungkinkan pada perusahaan, diseleksi untuk investasi. Seleksi ini tentu saja berbasis pada nilai obyektif optimal/ tertinggi dari perusahaan/para pemegang saham.

Insinyur dan Analisa Investasi

Berdasarkan sejarah, industri pertambangan memperlihatkan bahwa ada sedikit perbedaan pendapat di antara orang-orang yang bekerja dalam bidang geologi, pertambangan, metalurgi dan keuangan pada waktu dilakukan evaluasi pada tingkat kepemilikan lahan. Biasanya setiap bidang terkonsentrasi pada problem-problem mereka yang unik dan mengerampingkan yang lain, bila tidak semuanya, masalah-masalah ini bersinggungan dengan yang lan. Sayangnya, pendekatan terpisah ini membawa ke arah peentuan investasi yang salah dalam dunia pertambangan.

Tidak lagi dapat disangkal, bahwa pada saat ini, evaluasi dari suatu proyek pertambangan baru, lebih kompleks dibandingkan dengan tahun-tahun sebelumnya. Banyak sekali variabel-variabel tertentu yang secara langsung maupun tidak langsung terangkum dalam proses evaluasi pertambangan. Dengan demikian, penilaian tambang benar-benar menjadi suatu disiplin antar ilmu. Seseorang secara pribadi jarang/tidak mungkin dapat menguasai seluruh masalah yang terjadi dalam proses evaluasi, khususnya pada pertimbangan proyek-proyek utama. Karenanya, kebanyakan organisasi memilih untuk dibentuknya suatu kelompok multi disiplin ilmu yang dapat mengerjakan fungsi evaluasi untuk suatu peluang penanaman modal baru. Kelompok kerja ini terdiri atas individu-individu yang mempunya keakhlian dalam proses evaluasi di bidangnya masing-masing (misalnya geologi, pertambangan, pengolahan, ekonomi, lingkungan, hukum dsb.). Ini adalah pendekatan yang disenangi untuk penanggulangan masalah, tetapi banyak perusahaan tambang yang tidak dapat menyediakan seluruh kemewahan khusus ini dan harus menyandarkan diri pada satu atau dua orang untuk melaksanakan seluruh evaluasi proyek.

Peran insinyur dalam analisa proyek investasi pertambangan dalah memberikam masukan berupa nasehat/saran teknik yang benar dan informasi parameter yang berhubungan dengan konstruksi, metode ekstraksi, pembiayaan produksi, penemuan kembali, laju pertambangan dan banyak variabel-variabel lainnya. Pada intinya, insinyur harus mempersiapkan pengurukan bermacam variabel nilai dasar dalam teknikal analisis yang benar. Hanya ketika variabel-variabel tersebut mempunyai nilai, studi kelayakan prooyek dapat memberikan konklusi dan penetapan penanaman modal yang benar. Kontribusi untik instinyur dalam proses analisa investasi datang dari kemampuannya untuk

menganalisa informasi yang mana tidak terhindarkan tidak lengkap/sempurna dan akan berakibat berikutnya pada perhitungan analisa keuangan.

Salah satu kontroversial yang berkelanjutan antara pendidikan insinyur adalah argumentasi mengenai apakan insinyur lulusan tingkat pertama (strata satu) harus menerima pendidikan profesi secara keseluruhan dengan penekanan pada azas-azas dasar atau apakah ia perlu mendapatkan pendidikan tambahan pada satu atau dua masalah spesifik tertentu. Insinyur-insinyur yang memiih karir di bidang analisi investasi harus mampu mengorganisasi dan menekankan pentingnya bermacam-macam variabel penting dan melakukan sesuatu yang berakibat pada pengambilan keputusan. Tentunya insinyur dengan keakhlian di bidang ilmu tertentu dapat dan harus memberikan kontribusinya yang berarti dalam pengajuan analisis proposal investasi. Dengan kata lain, seseorang yang mengerti arti hubungan komunikasi ke dalam dan hasil balik yang diharapkan yang ada di antara variabel-variabel utama proyek harus membina tenaga-tenaga akhli ini ke dalam suatu team evaluasi. Orang ini harus mempunyai pengetahuan dan pengertian dasar dari berbagai disiplin ilmu yang terkait dan mempunyai kecakapan untuk melihat proyek secara keseluruhan dan tidak hanya masalah-masalah unik yang terjadi pada satu disiplin ilmu saja. Disebabkan oleh latar belakang pendidikan yang mereka peroleh di luar negeri, para insinyur pertambangan biasanya cocok untuk posisi ini.

Proses kemungkinan peluang investasi evaluasi tambang biasanya terdiri atas beragam sifat alami. Proses keseluruhan dapat digambarkan sebagi berikut:

*

Setiap saat suatu veriabel dapat berubah. Seorang analis harus dapat menilai dapat pergantian ini terhadap variabel-variabel lain yang terdapat dalam proyek; demikian pula pengaruhnya terhadap neraca keuangan. Keragaman proses ini harus diulang kembali sampai terciptanya suatu perhitungan ekonomi yang terbaik untuk proyek yang dianalisa. Hal ini tentunya memerlukan waktu pemrosesan yang cukup lama, tetapi ini mengartikan inti dari keakhlian dalam proses evaluasi.

Pertambangan - suatu investasi lingkungan yang unik

Keterkaitan investasi lingkungan dengan industri pertambangan dikatakan unik apabila diperbandingkan dengan keadaan lingkungan yang diakibatkan oleh industri manufaktur tertentu. Beberapa karakteristik dari pertambangan yang seringkali dipermasalahkan antara lain sebagai berikut:

ORE

RESERVES

MINE SIZE

PRODUCTION

COST

CUT OFF

GRADE

1. Intensitas modal

2. Jangka waktu yang panjang sebelum berproduksi

3. Resiko tinggi

4. Sumberdaya tak terbarukan.

Tujuan Studi Penilaian

Tujuan studi penilaian lahan dilakukan untuk berbagai alasan. Diantaranya adalah penilaian khusus untuk penentuan penilaian, objektivitas terakhir dari studi adalah untuk sampai kepada perhitungan keuangan atau harga dari suatu lahan dipertanyakan. Suatu nilai spesifik atau batas nilai tertentu untuk suatu keuntungan seringkali untuk satu atau lebih dari kepentingan:

1. Perolehan/pembelian tambang

2. Pajak

3. Keuangan

4. Persyaratan perundang-undangan/hukum

Sasaran Tambahan Investasi

Teori penganggaran modal menjelaskan, bahwa kesempatan investasi dapat digolongkan pada beberapa criteria investasi: penggabungan terbaik dari proyek-proyek dapat diseleksi yang akan memperkaya pemegang saham. Dalam prakteknya, proses ini jauh lebih berbelit-belit. Setiap kesempatan investasi disertai oleh satu set faktor-faktor yang memenuhi syarat, seringkali berhubungan dengan pengurangan perhitungan ekonomi dan resiko.

Perusahaan-perusahaan seringkali tidak menyeleksi proyek berdasarkan nilai tertinggi dari laju keuntungan yang terjadi tetapi untuk sasaran investasi yang lain yang dipandang perlu oleh manajemen dan keuntungan jangka panjang dari perusahaan. Sebagian dari aspek-aspek sasaran ini adalah:

1. Tingkatan kebutuhan 2. Pangsa pasar

3. Hubungan dengan pelanggan

4. Prasarana

5. Investasi Strategi

B. Pendekatan-pendekatan dalam Valuasi

Dua istilah dasar dalam analisa financial, yaitu Value dan Cost, kadang-kadang menimbulkan kesalah-pengertian dalam studi valuasi tambang. Ketika mendiskusikan value dari suatu asset atau cost untuk menghasilkan produk, ini merupakan hal pokok bagi pembicara mendefinisikan istilah yang digunakan. Terdapat beberapa tipe value dan beberapa katagori dari cost sehingga tanpa mendefinisikan terlebih dahulu, pengertian value dan cost ini menjadi tidak berarti.

Value menjelaskan mengenai measure of the desirability of ownership of property. Beberapa tipe value yang sering muncul dalam studi valuasi tambang adalah market value, full cash value, salvage value, replacement value, capitalized value, book value, assessed value, dan insured value.

Pertanyaan utama disini adalah “What is the value of the mine” atau “What is the mine worth” dan ini merupakan market value yaitu value (price) yang terjadi di pasar public karena pertukaran antara a willing buyer dan a willing seller yang masing-masing tanpa paksaan untuk melakukan transaksi. Sifat market value ini adalah dinamis yang secara konstan berubah seiring dengan perubahan kondisi pasar dan perubahan ekspektasi. Terdapat perbedaan mendasar antara estimasi dan determinasi dari market value.

Secara umum terdapat tiga(3) konsep dasar untuk melakukan estimasi market value suatu aset yaitu :

1. The Cost Approach

2. The Market – Comparable Sales Approach

3. The Income on Earning Approach

Cost sering disalahartikan dengan Value Data, karena meskipun beberapa kategori ongkos mempunyai arti akuntan, namun kategori ini tidak mendukung pada pengambilan keputusan berbasis Cash Flow secara efisien.

Klasifikasi Cost dapat diuraikan menjadi Operating Cost, yang terdiri dari Direct Cost, Indirect Cost dan Distribution Cost dan General Expense, yaitu Marketing Expense dan Administrative Expense.

Table 1. Production Cost Components*

I. Operating Cost or Manufacturing CostA. Direct Production Costs 1. Materials

a. Raw materials b. Processing materials

c. Byproduct and scrap credit d. Utilities e. Maintenance materials

f. Operating supplies g. Royalties and rentals 2. Labor

a. Direct operating labor b. Operating supervision c. Direct maintenance labor d. Maintenance supervision

e. Payroll burden on all labor charges (1) FICA tax

(2) Workmen's compensation coverage

(3) Contributions to pensions. life insurance, etc. (4) Vacations, holidays, sick,eave, overtime premium (5) Company contribution of profit sharing

B. Indirect Production Costs 1. Plant overhead or burden a. Administration

b. Indirect labor (1) Laboratory

(2) Technical service and engineering (3) Shops and repair facilities (4) Shipping department

c. Purchasing, receiving, and warehouse d. Personnel and industrial relations e. Inspection, safety, and fire protection f. Automotive and rail switching

g. Accounting, clerical, and stenographic h. Plant custodial and plant protective i. Plant hospital and dispensary j. Cafeteria and clubrooms k. Recreational activities

I. Local contributions and memberships m. Taxes on property and operating licenses n. Insurance-property, liability

o. Nuisance elimination-waste disposal

2. Depreciation C. Contingencies D. Distribution Costs 1. Containers and packages 2. Freight

3. Operation of terminals and warehouses a. Wages and salaries plus payroll burden b. Operating materials and utilities c. Rental or depreciation

II. General Expenses

A. Marketing or Sales Costs 1. Direct

a. Salesmen salarses and commissions b. Advertising and promotional literature c. Technical sales service

d. Samples and displays 2. Indirect

a. Sales supervision b. Travel and entertainment

c. Market research and sales analysis d. District office expenses

B. Administrative Expenses

1. Salaries and expenses of office-s and staff 2. General accounting, clerical. and auditing 3. Central engineering and technical 4. Legal and patent

a. Within company b. Outside company

c. Payment and collection of royalties 5. Research and development a. Own operations

b. Sponsored. consultant, and contract work 6. Contributions and dues to associations 7. Public relations

8. Financial

a. Debt management

b. Maintenance of working capital c. Credit functions

9. Communications and traffic management 10. Central purchasing activities

11. Taxes and insurance

*Jelson, 1970, p. 339.

Direct dan Indirect Cost juga diistilahkan sebagai Variable Cost dan Fixed Cost. Industri pertambangan dengan ciri High Degree Capital Intensity karena depresiasi sebagai Fixed Cost sangat tinggi akhirnya Break Even Production Level juga tinggi.

Dalam membahas operating cost perlu juga meminjam istilah capital cost (First Cost or Capital Investment) yaitu pengeluaran untuk memperoleh atau meningkatkan capital asset yang keuntungannya baru akan diperoleh beberapa waktu kemudian. Capital Cost terdiri dari tiga (3) kategori yaitu Depreciable Investment, Expensible or Amortizable Investment and Non Deductable Investment.

Konsep Cost lain yang kadang-kadang muncul dalam analisis investasi terdiri dari Cash vs Non Cash Cost, Sunk Cost, Marginal Cost and Benefit, Cost of Capital dan Opportunity Cost

BAB II

N I L A I U A N G T ER HA D A P WA K T U

Simbol-simbol yang sering digunakan :

P : Present single sum of money, sejumlah uang pada saat sekarang

F : Future single sum, sejumlah uang pada saat akan dating

A : Jumlah setiap pembayaran dalam seri uniform dari pembayaran yang

sama setiap periode

n : Jumlah periode dalam evaluasi proyek

I : Periode compound interest rate / laju bunga berganda

A. Single Payment Compound - Amount Factor

P P(1+i) P(1+i) P(l+i)2 P(1+i)n-1 P(1+i)n = F Pi P(1 + i)i P(1 + i)n-1 i

0 1 2 ... n

F = P (1+i)

n(1+i)n = (F/P

in) :

Single Payment Compound - Amount FactorB. Uniform Series, Compound - Amount Factor

A

A

A

A

I

I

I I. I

F=?

0

1

n-2

n-1

n

F = A + A(1+I) + A(1+I)

2+ A(1+I)

3+ … +A (1+I)

n - 1Dikalikan (1+i)

F = A(1+i) + A(1+i)2 + A(1+i)3+....+A(1+i)n F(1+i) – F = A(1+i)n-A

i F = A (1+i)

n– A

(I + I)n - 1

=

( F/A

I,n)

i

:

Uniform Series Compound - Amount FactorRingkasan dari rumus-rumus bunga berganda

Nama rumus dan tanda simbol

1. Single Payment Compound Amount

Factor = (1+i)n = F/P

i,n P F = P(F/Pi,n)

I I I I I 0 1 2.... n 2. Single Payment Present Worth

Factor = 1/ (1+i)n = P/F i,n

P = F(P/Fi,n) F

I I I I I 0 1 2.... n 3. Uniform Series Compound Amount

Factor = [(1+i)n -1] / i= F/A i,n

A A A

I I I I I 0 1 2.... F=A(F/Ai,n) 4. Sinking - Fund Deposit Factor

Factor = i / [(1+i)n -1= A/F

i,n A = F(A/Fin) A

I I I I I 0 1 2.... n F 5. Capital - Recovery Factor

Factor = i /(1+i)n / [(1+i)n -1= A/P i,n

P A = P(A/Pi,n)

I I I I I

6. Uniform Series Present Worth Factor = [(1+i)n -1) / 1 (1+i)n-l= P/Ai

n

P = A (P/Ai n)A A A

I I I I I 1 2.... n

Analisa Yang Dipakai Untuk Evaluasi Proyek 1. Analisa Rate of Return atau DCFROR

Untuk menghitung ROR atau DCFROR dipakai persamaan sebagai berikut - Present Worth (PW) equation PW Cost= PW income + PW salvage value

- Annual Worth (AM) equation AW Cost = AW income + AW salvage value

- Future Worth (FW) equation FW Cost = FW income + FW salvage value

Contoh

1). C = cost, I = income, L = salvage value i = ?

C = 20.000 I = 2.000 I = 2.000 I = 2.000

I I II

0 1 2 ... 10 L = 25.000

PW equation : PW cost = PW income + PW salvage value

20.000 = 2.000 (P/A i,10) + 25.000 (P/Fi,10)

h

2).

C =100 CF1=34,0 CF2=39,2 CF3= 40,4 CF4=41,6 CF5 = 46,8

I I I I I I

0 1 2 3 4 5 L=0 PW equation : PW cost = PW income + PW salvage value 100 = 34,0 (P/Fi,1) + 39,2 (P/Fi,2) + 40,4 (P/Fi 3) + 41,6 (P/F1,4)

+ 46,8 .(P/Fi,5)

Dengan cara coba-caoba : i DCFROR = 27,45%

Proyek diterima apabila i > i minimum.

2. Analisa Payback Period

Payback period mengukur seberapa cepat suatu investasi dapat kembali atau waktu yang dibutuhkan cash flow positif untuk mengembalikan/melunasi cash flow negatif.

Contoh

C = 10 CF = 285,6 I I I 1 I

0 1 2 3 4 Tahun

i) Diumpamakan pendapatan tersebar merata pada tahun ke 4, maka Payback Period : 3 + (100/286,5) = 3,35 tahun

ii) Apabila tidak merata (lump sum), maka Payback Period = 4 tahun

3. Analisa Net Value

a. Net Present Value (NPV)

Present Worth Revenue / savings @ i* - Present Worth Cost @ i* b. Net Annual Value (VAV) _

Equivalent Annual Revenues / savings @ i* - Equivalent Annual Cost, i* c. Net Future Value (VFV) =

Future Worth Revenues / savings @ i* - Future Worth cost @ i*

Net value positif menunjukkan investasi memuaskan relatif (relatif lebih balk) dibandingkan dengan apabila investasi dengan 1* (minimum ROR).

i* = minimum ROR atau minimum DCFROR Contoh : a) C = 55.000 C = 45.000 1 = 30.000 1 = 30.000 I I I I I 0 1 2 10L=0 i*=12% 5,238 0,8929 0,8929 NPV = 30.000 (P/A 12,9) (P/F 12,1) - 55.000 - 45.000 (P/F 12,1) = + 47,541 > 0 (memenuhi) CF1=48 CF3=56 CF5=56 CF7=40 CF9=40 b) C=260 CF2=56 CF4=56 CF6=48 CF8=40 CF10=124 I I I I I I I I I I I 0 1 2 3 4 5 6 7 8 9 10 L=10 i*=12%

Persamaan NPV = 48 (P/Fi,1) + 56 (P/A i,4)(P/Fi,1) + 48 ( P/Fi,6) + 40 (P/Ai,3)(P/F 1,6) + 124 (P/F 1,10) –

260

i) Dengan cara coba-coba DCFROR =16,11 % ii) NPV @ i* : 12 % = 47,6 (memenuhi)

4. Benefit -Cost Ratio dan Present Value Ratio

Benefit - Cost Ratio (B/C ratio) = Present Worth Net Revenues @i * Present Worth Net Costs @ i

Present Value Ratio (PVR) =Net Present Values @ i * Present Worth Net Costs @ I * PVR = NPV @ I*

PW Net Costs @ I*

= PW Net Revenues @ i * PW Net Costs @ i * PW Net Costs @ i *

= PW Net Revenues @ i * PW Net Costs @ i *

PW Net Costs @ i * - PW Net Costs @ i * PVR = B/C ratio - 1 atau PVR + 1 = B/C ratio B/C ratio > I (memenuhi) PVR > 0 (memenuhi) Contoh C=100 I =50 I =50 I =50 0 1 2 . . . 10 i* = 15

B/C ratio = 50 (P/A15,10)*= 2,5045 > 1 (memenuhi)

100

PVR = 50 (P / A15,10 )-100 = 1,5045 > 0 (memenuhi)

BAB III

ANALISIS KEPEKAAN

Ada beberapa pendekatan yang dapat dipakai untuk mengukur gabungan antara resiko dan ketidak pastian suatu alternatif investasi kedalam analisis.

Analisis tersebut adalah : Analisis Kepekaan (Sensitivity Analysis), analisis kepekaan probabilistik (Probabilistic Sensitivity Analysis) dan analisis net present value atau rate of return yang diharapkan (Expected NPV or ROR

A n a l y s i s ) .

Analisis yang umum dipakai dalam analisis ekonomi adalah : analisis kepekaan dan analisis kepekaan probabilistik.

Analisis kepakaan adalah suatu alat untuk evaluasi efek-efek dari ketidakpastian pada investasi. Caranya adalah dengan melihat.bagaimana suatu kemampulabaan (profitability) alternatif investasi berubah apabila parameter-parameter dirubah sehingga mempengaruhi hasil suatu evaluasi ekonomi.

Untuk kasus dimana "rate of r e t u r n " dipakai sebagai kriteria untuk mengukur kemampulabaan (profitability), analisis kepekaan meliputi evaluasi perubahan "rate of r e t u r n " apabila parameter-parameter ; investasi awal, keuntungan per tahun, umur proyek dan "salvage value" Perubah.

HasH analisis kepekaan akan dipakai untuk melihat pengaruh dari parameter-parameter dan ramalan yang terbaik sebagai dasar untuk mengambil keputusan.

A. Analisis kepekaan variabel tunggal (single variable sensitivity analysis) Contoh 1

Ssuatu investasi $ 240.000 akan menghasiikan keuntungan pertahun $ 67.000 dan harga akhir (salvage value) yang diharapkan $ 70.000. Analisis kepakaan akan mengevaluasi ROR dari proyek apabila investasi awal, keuntungan per tahun, umur proyek dan harga akhir berubah plus atau minus 20 % dan 40 %.

C=240.000 1=67.000 I=67:000 I=67.000 I=67.000

I=67.000

L=70.000

PW equation : 240.000 = + 70.000 (P/Fi,5) ROR proyek : i = 67.000 (P/A1,5)

a. Analisis kepekaan investasi awal

Investasi Awal PerubahanPersen ROR Persen RORperubahan

144.000 - 40 42,0 133,3

192.000 - 20 27,5 52,9

240.000 0 18,0 0

288.000 + 2 0 11,2 -37,9

336.000 +40 5,8 -67,7

b. Analisis kepekaan umur proyek

Umur Proyek

Persen ROR Perubahan

Persen Perubahan ROR 3 - 40 5,6 -68,8 4 - 20 13,4 -25,5 5 0 18,0 0 6 + 2 0 20,9 -16,31 7 +40 22,9 27,1

c. Analisis kepekaan "Annual Profit'

Keuntungan

pertahun PerubahanPersen ROR perubahan RORPersen

40.200 - 40 ' 3,6 80,2

53.600 - 20 11,0 -39,0

67.000 0 18,0 0

80.400- +20 24,8 -37,9

d. Analisis kepekaan “Salvage Value”

Harga akhirPersenPerubahan ROR Persen

perubahan ROR 40.200 - 40 15,9 - 11,9 56.000 - 20 16,9 -6,0 70.000 0 18,0 0 84.000 +20 19,0 5,4 98.000 +40 20,0 10,8

B. Analisis kepekaan pendekatan selang (The range approach to

sensitivity analysis)

Pendekatan selang (The range approach). meliputi perkiraan yang paling optimis dan yang paling pesimis, dari data tersebut dihitung selang (range) ROR dari proyek.

Contoh 2

Dari contoh 1 dapat terlihat yang paling balk dan yang paling buruk dalam analisis kepekaan.

Apabila dalam contoh 2, analisis kepekaan akan. mengevaluasi dalam kondisi variasi

parameter plus dan minus 20 %, dan umur proyek 5 tahun, "rate of return" minimum 15

% maka dapat dianalisis sbb.

Kasus terbaik Kasus

diharapkan Kasus terburuk Investasi awal 192.000 240.000 288.000 Keuntungan per 80.400 67.000 53.6000 tahun Harga akhir 84.000 70.000 56.000 ROR 36,4 18,0 3,7

Hasil ROR dapat dipakai untuk melihat kemungkinan proyek untuk diterima atau tidak.

Analisis kepekaan probabilistik (Probabilistic sensitivity analysis)

Analisis ini memakai distribusi probabilistas untuk menghubungkan ; volume penjualan, harga, biaya operasi dan parameter-parameter lainnya dengan probabilitas kejadian (probability of accurance).

Teori probabiiitas.adalah studi tentang ketidak pastian dari kejadian atau peristiwa. Dasar dari teori probabilitEls adalah suatu selang dari harga (range of value) untuk menggambarkan variabel-variabel yang tidak cukup dengan perkiraan harga tunggal. Sebagai contoh : penentuan harga terbesar, terkecil dan terbanyak akan lebih teliti dibandingkan dengan memakai harga rata-rata.

.

Untuk analisis dibuat grafik yang menggambarkan distribusi relatif (sumbu mendatar) terhadap probabilitas kejadian (sumbu tegak).

Dari grafik dapat dilihat ketidak pastian dari parameter yang dianalisis dalarn harga selang. Ketidakpastian dalam harga selang lebih balk apabila kecil.

Grafik distribusi frekuensi relatif kemudian dirubah menjadi grafik distribusi frekuensi kumulatif,

' Contoh : Suatu proyek ROR yang paling diharapkan adalah 25 % dengan kemungkinan harga selang ROR dari negatif sampai 40 %, kurang balk dibandingkan suatu proyek dengan ROR yang paling diharapkan 18 %, kemungkinan harga selang ROR dari 10 sampai 25 % sebab keastiannya lebih besar.

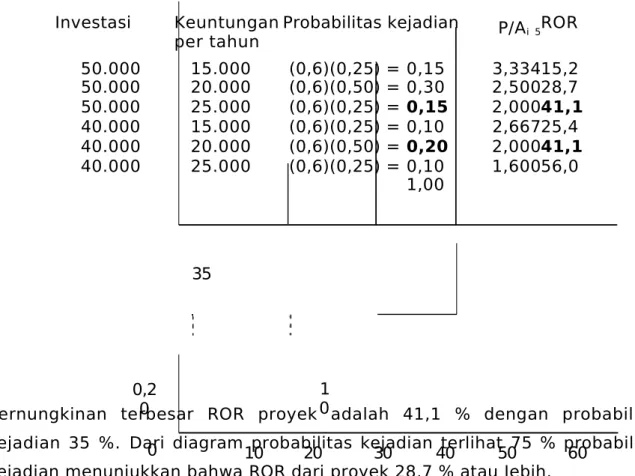

Contoh : Suatu produk,dapat dihasilkan dengan satu dari dua proses yang berlainan. Probabilitas 60 % proses yang akan dipilih membutuhkan modal awal $ 50.000, umur 5 tahun dan harga akhir nol dan probabilitas 40 % proses lainnya dengan modal awal $ 40.000, umur 5 tahun, harga akhir nol. Untuk kedua proses probabilitas 50 % keuntungan per tahun $ 20,000 selama 5 tahun untuk umur proyek dan probabilitas 25 % dan 25 % untuk keuntungan $ 15.000 per tahun dan $ 25.000 per tahun.

Buatiah diagram ROR proyek vs Probabilitas kejadian. Investasi Keuntunga

n per tahun Probabilitaskejadian P/Ai,5ROR 50.000 1.5.000 (0,6)(0,25) = 0,15 3,33415,2 50.000 20.000 (0,6)(0,50) = 0,30 2,50028,7 50.000 25.000 (0,6)(0,25) = 0,15 2,00041,1 40.000 15.000 (0,6)(0,25) = 0,10 2,66725,4 40.000 20.000 (0,6)(0,50) = 0,20 2,00041,1 40.000 25.000 (0,6)(0,25) = 0,10 1,60056,0 1,00

Kemungkinan terbesar ROR proyek adalah Z41,1 % dengan probabilitas kejadian 35 %. Dari diagram probabilitas kejadian terlihat 75' % probabilitas kejadian menunjukkan bahwa ROR dari proyek 28,7 % atau

lebih.

Diagram ROR proyek vs Probabilitas kejadian

Investasi Keuntungan

per tahun Probabilitas kejadian P/Ai 5ROR

50.000 15.000 (0,6)(0,25) = 0,15 3,33415,2 50.000 20.000 (0,6)(0,50) = 0,30 2,50028,7 50.000 25.000 (0,6)(0,25) = 0,15 2,00041,1 40.000 15.000 (0,6)(0,25) = 0,10 2,66725,4 40.000 20.000 (0,6)(0,50) = 0,20 2,00041,1 40.000 25.000 (0,6)(0,25) = 0,10 1,60056,0 1,00

Kernungkinan terbesar ROR proyek adalah 41,1 % dengan probabilitas kejadian 35 %. Dari diagram probabilitas kejadian terlihat 75 % probabilitas kejadian menunjukkan bahwa ROR dari proyek 28,7 % atau Iebih.

Diagram ROR proyek vs Probabilitas kejadian 35

0,2

0 10

0,40 Probabilitas 0,30 , kejadian 0,20 0,10 0 100 Probabilitas 0,80 kejadian kumulatif 0,60 -0,40 -- 30

Expected Value Analysis (Economic Risk Analysis)

Expected value (EV) didefinisikan sebagai perbedaan antara ekspektasi profit dengan ekspektasi ongkos. Ekspektasi profit adalah probabilitas penerimaan profit dikalikan nilai profit tersebut, sedangkan eksplektasi ongkos adalah probabilitas mengeluarkan ongkosongkos tertentu dikalikan dengan nilai ongkos tersebut.

Contoh

Pada pemboran minyak senilai $ 500.000 probabilitas tidak menghasilkan 0,6, probabilitas

menghasilkan dan dapat memperoleh revenue $ 2000.000 0,3 dan

probabilitas 0,1 dapat memperoleh $ 1000.000. Berapa expected value proyek ini ?

Jawab

Ev = Expected profit - Expected cost

= 0,3 (2000.000 - 500.000) + 0,1 (1000.000 - 500.000) - 0,6 x 500.000 = $ 200.000

Analisis Expected NPV, Analisis Expected PVR dan Analisis Expected ROR

Dalam analisa ini dimasukan unsure probabilitas dalam menganalisis baik NPV, PVR maupun ROR.

Contoh

Suatu proyek R & D senilai $ 90.000 sedang dipertimbangkan. Terdapat probabilitas 0,4 akan diperoleh annual profit sebesar $ 50.000 selama 5 tahun dan probabilitas 0,6 gagal. Jika nilai akhir, baik sukses maupun gagal diperkirakan nol, sementara minimum discount

rate 10 %., perlukah proyek ini dijalankan ?

C = $ 90.00 P = 0,4 I = $ 50.000 I = $ 50.000

L= 0

P=0,6

a. Expected value analysis including time value of money at I = 10

3.791

EV = 0.4(50,000(P/A10% 5) - 90,000) -.6(90,000) _ -$14,180

The negative expected value indicates reject investing in the project.

b. Expected Net Present value

This analysis is identical to the (A) analysis, except we generally use Equation 6-2a to determine Expected NPV. This is just a rearranged form of the Expected Value equation from part "A".

3.791

ENPV = 0.4(50,000)(P/A10% 5) -- 1.0(90,000) = -$14,180

Since the ENPV is negative, we should not invest in the project from an economic viewpoint. Note the expected value analysis in part (A) accounting for the time value of money at 10% per year gave a result identical with the ENPV result.

If you look at non-risk adjusted NPV (risk free NPV) which implic itly assumes 100% probability of success, the project economics are very acceptable.

3.791

Risk Free NPV = (50,000)(P/A10% 5) - (90,000) _ +$99,550 > 0

Obviously adjusting for risk of failure or not adjusting for risk of failure has a very significant impact on economic results and conclusions.

c. l xpected Rate of Return

Expected ROR is the "i" value that makes Expected NPV equal 0. Expected Present Worth Income @ "i" - Present Worth Cost @ "i" = 0 50,000(P/Ai 5)(.4) - 90,000 = 0

by trial and error, "i" = Expected ROR = 3.6% < i' = 10% so reject Non-risk adjusted•or risk free rate of return analysis gives a different conclusion:

50,000(P/Ai 5) - 90,000 = 0

by trial and error, "i" = ROR = 47.6% > i'',= 10% so accept d.

Expected Present Value Ratio Analysis

EF'VR = ENPV / Expected MV Cost = .-14,1180/90,000 = -0.16

The negative. expected PVR indicates the project economics are unsatisfactory for the project parameters built into this analysis.

BAB IV

SERVICE PRODUCING INVESTMENT

A. ROR, NPV AND PVR ANALYSIS OF SERVICE-PRODUCING INVESTMENTS WITH EQUAL LIVES

Cara membandingkan alternatif–alternatif penghasil jasa, biasanya data yang dimiliki hanya ongkos dan mungkin beberapa nilai akhir untuk masing-masing alternatif yang dipilih. Ini berarti ROR untuk setiap alternatif penghasil jasa adalah negatif karena tiadanya revenue yang dilibatkan dalam analisis, sehingga tidak berguna dalam proses pengambilan keputusan. Hal tersebut juga berlaku untuk NPV dan analisis-analisis rasio dari alternatif-alternatif penghasil jasa.

Dalam rangka menghasilkan jasa, hal paling umum yang dihadapi adalah bahwa jasa itu dibutuhkan sehingga harus dihasilkan namun dari sisi ekonomi diharapkan semurah mungkin. Untuk analisis ROR, net value, maupun rasio-rasio dari alternatif-alternatif menghasilkan jasa perlu dianalisis incremental differences antara alternatif-alternatif untuk menentukan apakah incremental investment pada alternatif yang lebih mahal investasi awalnya dapat diterima dengan incremental saving. Jika incremental i > i* atau incremental net value > 0 atau incremental PVR > 0 , maka dapat dikatakan bahwa incremental investment tersebut dapat diterima dari perhitungan ekonomi. Contoh berikut menggambarkan analisis ROR, NPV, dan rasio-rasio untuk tipe problem alternatif- alternatif menghasilkan jasa dengan umur yang sama.

A company is considering the installation of automated equipment in a processing operation to reduced operating labor operating cost from $ 300,000 to $ 220,000 in year one, from $ 330,000 to $ 240,000 in year two, from $ 360,000 to $ 260,000 in year three and from $ 400,000 to $ 290,000 in year four. The automated equipment will cost $ 200,000 now with en expected salvage value of $ 50,000 in four years. The minimum ROR , i* is 20 %. Use ROR, NPV, and PVR analysis to determine if the equipment should be installed from an economic view. Then consider an increase in the minimum ROR to 40% from 20% and re-evaluate the alternatives.

Jawab, semua nilai dalam ribuan dolar, C = ongkos, OC = ongkos operasi, dan L = nilai akhir.

C=200 OC=220 OC=240 OC=260 OC=290 A) _________________________________________________________ L = 50 0 1 2 3 4

C=0 OC=300 OC=330 OC=360 OC=400 B) _________________________________________________________ L = 0 0 1 2 3 4

C=+200 OC=-80 OC=-90 OC=-100 OC=-110 A-B) _________________________________________________________ L = 50 0 1 2 3 4

Analisis Incremental ROR,

Ongkos operasi incremental negatif berarti saving yang positif seperti terlihat dalam persamaan present worth sebagai berikut :

200 – 80 (P/Fi,1) - 90 (P/Fi,2) - 100 (P/Fi,3) - 110 (P/Fi,4) = 50 (P/Fi,4)

Persamaan tersebut dapat ditulis kembali dengan menempatkan ongkos operasi incremental di sisi kanan persamaan sehingga terlihat bahwa ongkos-ongkos incremental tersebut sama dengan saving positif atau istilah lain adalahrevenue :

200 = + 80 (P/Fi,1) + 90 (P/Fi,2) + 100 (P/Fi,3) + 110 (P/Fi,4) + 50 (P/Fi,4) yang dapat juga ditulis dalam persamaan gradient sebagai berikut : 200 = (80 + 10(A/Gi,4) (P/Ai,4)+ 50 (P/Fi,4)

Dengan cara coba-coba diperoleh hasil : Untuk i = 30 %, nilai sisi kanan = $216 Untuk i = 40 %, nilai sisi kanan = $181

Interpolasi i = 30 % + 10 % [(216-200)/(216-181)] = 34,6% Analisis Incremental NPV 0,8333 0,6644 0,5787 0,4823 NPV = - 200 + 80 (P/F20%,1) + 90 (P/F20%,2) + 100 (P/F20%,3) + 160 (P/F20%,4) = 64,2 > 0 dapat diterima. Analisis Incremental PVR

PVR = +64,2 / 200 = 0,32 > 0 sehingga mesin otomatis dapat diterima.

Dengan mengubah minimum ROR i* dari 20% ke 40% akan mengubah keputusan ekonomis menjadi menolak investasi peralatan otomatis untuk semua kriteria dengan diskusi sebagai berikut. Pada analisis incremental ROR, perbandingan ROR i= 34,6% dengan i* = 40% menunjukkan bahwa alternatif tersebut ditolak.

Analisis Incremental NPV

0,7143 0,5102 0,3644 0,2603 NPV = - 200 + 80 (P/F40%,1) + 90 (P/F40%,2) + 100 (P/F40%,3) + 160 (P/F40%,4) = - 18,8 < 0 penggunaan alat otomatis ditolak.

Analisis

Incremental

PVR

B. PRESENT, ANNUAL AND FUTURE COST ANAYSIS OF SERVICE PRODUCING INVESTMENTS WITH EQUAL LIVES

Disamping evaluasi perbedaan incremental pada alternatif investasi menghasilkan jasa dengan menggunakan incremental ROR, incremental net value, atau incremental PVR juga

dapat digunakan analisis ongkos-ongkos present, annual, dan future yang menghasilkan jasa untuk umur evaluasi yang sama dengan metoda minimum cost yang mendasarkan keputusan pada kriteria sign convention bahwa cost positif dan revenue negatif.

Untuk analisis dimana umur evaluasi yang digunakan merepresentasikan umur penggunaan yang diharapkan, disebut life cycle cost analysis , dengan ilustrasi sebagai berikut:

Evaluasi alternatif-alternatif A dan B pada soal diatas dengan analisis-analisis present worth cost, annual cost, dan future worth cost untuk i* = 20 % dan kemudian reevaluasi untuk i* = 40 %.

Semua nilai dalam ribuan dolar, C = ongkos, OC = ongkos operasi, dan L = nilai akhir.

C=200 OC=220 OC=240 OC=260 OC=290

A) _________________________________________________________ L = 50 0 1 2 3 4

C=0 OC=300 OC=330 OC=360 OC=400

B) _________________________________________________________ L = 0 0 1 2 3 4

Jawab,

Present Worth Cost (PWCA)

200 + 220 (P/F20%,1) + 240 (P/F20%,2) + 260 (P/F20%,3) + (290 – 50) (P/F20%,4) = $816,2

Present Worth Cost (PWCB)

300 (P/F20%,1) + 330 (P/F20%,2) + 360 (P/F20%,3) + (400) (P/F20%,4) = $880,4

Pilih alternatif A dengan minimum present worth cost sebesar $816,2. Annual cost (ACA)

(PWCA)(A/P 20%,4) = 816,2 (0,38629) = $315,3 Annual cost (ACB)

(PWCB)(A/P 20%,4) = 880,4 (0,38629) = $340,1

Future worth cost (FWCA)

FWCA = (PWCA)(F/P 20%,4) = 816,2 (2,074) = $1.692,8 Future worth cost (FWCB)

FWCB = (PWCB)(F/P 20%,4) = 880,4 (2,074) = $1.825,9

Pilih alternatif A dengan minimum future worth cost sebesar $1.692,8 Untuk i* = 40 %

(PWCA) : 200 + 220 (P/F40%,1) + 240 (P/F40%,2) + 260 (P/F40%,3)

+(290 – 50) (P/F40%,4) = $636,8

(PWCB) : 300 (P/F40%,1) + 330 (P/F40%,2) + 360 (P/F40%,3)

+ (400) (P/F40%,4) = $618,0

Pilih alternatif B dengan minimum present worth cost sebesar $618,0. (ACA) : (PWCA)(A/P 40%,4) = 636,8 (0,54077) = $344,4

(ACB) : (PWCB)(A/P 40%,4) = 618,0 (0,54077) = $334,2

Pilih alternatif B dengan minimum annual cost sebesar $334,2. (FWCA): (PWCA)(F/P 40%,4) = 636,8 (3,842) = $2.446,6 (FWCB): (PWCB)(F/P 40%,4) = 618,0 (3,8424 = $2.374,4

Pilih alternatif B dengan minimum future worth cost sebesar $2.374,4.

C. COMPARISON OF UNEQUAL LIFE ALTERNATIVES THAT PROVIDE THE SAME SERVICE

Metoda yang akan dibahas ini dibatasi untuk alternatif-alternatif investasi menghasilkan jasa dengan umur tidak sama tetapi memberikan nilai jasa yang sama. Metoda ini tidak dapat digunakan untuk alternatif investasi menghasilkan income dan juga tidak dapat digunakan untuk alternatif-alternatif investasi menghasilkan jasa yang tidak sama. Untuk memperoleh manfaat dari memperbandingkan ini, perlu diasumsikan aattau diestimasikan sehingga memungkinkan dilakukan perbandingan alternatif-alternatif tersebut dalam umur yang sama (equal study period basis). Langkah ini perlu ditempuh karena dengan membandingkan ongkos proyek untuk umur yang tidak sama, seperti membandingkan total service yang berbeda.

Tiga metoda akan diuraikan untuk mencakup kemungkinan-kemungkinan dalam memperbandingkan proyek penghasil jasa dengan umur yang tidak sama. Kombinasi dari ketiga metoda ini mungkin saja dilakukan. Uraian ketiga metoda ini bukan berdasarkan urutan validitas maupun prioritas, karena tidak mungkin membuat hal tersebut untuk seluruh

kemungkinan yang terjadi di lapangan. Kondisi lapangan sangat mempengaruhi pemilihan metoda yang terbaik, namun demikian secara umum dapat dituliskan bahwa metoda 1 jarang digunakan, metoda 2 dan 3 merupakan pendekatan yang sering digunakan untuk memperoleh umur proyek yang sama dari beberapa proyek penghasil jasa yang sama tetapi umurnya berbeda-beda. Untuk menjelaskan ketiga metoda tersebut digunakan ilustrasi 2 proyek A dan B dengan umur tak sama sebagai berikut.

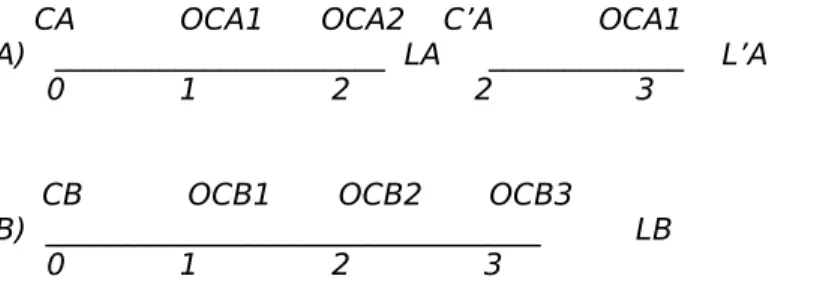

C = ongkos, OC = ongkos operasi, dan L = nilai akhir.

CA OCA1 OCA2 A) ______________________ LA 0 1 2

CB OCB1 OCB2 OCB3 B) _________________________________ LB 0 1 2 3

Metoda 1 : Replacement in Kind

Dengan metoda ini diasumsikan bahwa kedua proyek A dan B dapat dirubah-rubah waktunya dengan menggunakan data awal baik ongkos, ongkos operasi, maupun nilai akhir sampai diperoleh umur yang sama.

CA OCA1 OCA2 CA OCA1 OCA2 CA OCA1 OCA2 A) ______________________ LA ______________________ LA ______________________ LA 0 1 2 2 3 4 4 5 6 CB OCB1 OCB2 OCB3 CB OCB1 OCB2 OCB3 B) _________________________________ LB _________________________________ LB 0 1 2 3 3 4 5

Metoda 2 : Neglect Extra Life of Longer Life Alternatives

Metoda ini sering digunakan untuk menyamakan umur proyek-proyek yang akan dibandingkan, dengan cara mengabaikan kelebihan umur dari alternatif yang berumur lebih panjang serta mengestimasi nilai akhirnya pada akhir periode alternatif yang lebih pendek.

CA OCA1 OCA2 A) ______________________ LA 0 1 2 CB OCB1 OCB2 B) _______________________ L’ B 0 1 2

Terlihat bahwa nilai akhir pada alternatif B ditulis L’B yang artinya berbeda dengan LB, yang normalnya L’B>LB.

Metoda 3 : Estimate actual cost of Extend Shorter Life Alternatives to a Longer Life Common study period

Metoda ini menyamakan umur proyek yang dibandingkan dengan memperpanjang umur proyek yang lebih pendek dengan mengestimasikan penggantian atau reperasi aktual yang harus dilakukan untuk memperpanjang umur, serta emngestimasikan ongkos operasi yang diperlukan.

CA OCA1 OCA2 C’A OCA1

A) ______________________ LA _____________ L’A 0 1 2 2 3

CB OCB1 OCB2 OCB3 B) _________________________________ LB 0 1 2 3

Terlihat bahwa ongkos replacement C’A tidak diasumsikan sama dengan investasi awal CA. Contoh : (nilai dalam $)

C=6.000 OC1=1.500 OC2=2.000

A) ____________________________ L = 1.000

0 1 2

C=10.0000 OC1=1.000 OC2=1.400 OC3=1.800 OC3=2.200

B) _________________________________________________________ L = 2.000

0 1 2 3 4

C=14.000 OC1=500 OC2=600 OC3=700 OC4=800 OC5= 900

C) ____________________________________________________________________ L = 5.000

0 1 2 3 4 5

Tiga alternatif A, B, dan C dengan ongkos, ongkos operasi, dan nilai akhir seperti gambar diatas merupakan pertimbangan untuk melaksanakan operasi pengolahan dalam waktu 3 tahun ke depan. Reparasi besar diperlukan untuk alternatif A pada akhir tahun ke 2 dengan ongkos sebesar $3.000 dan ongkos operasi pada tahun ke3 $2.500, sehingga dapat mencapai umur 3 tahun dengan nilai akhir sebesar $1.000. Nilai akhir pada tahun ke 3 untuk alternatif B sebesar $ 3.000 dan alternatif C diestimasikan sebesar $7.000. Dengan minimum ROR 15% pilih alternatif terbaik menggunakan equivalent annual cost analysis. Diagram ketiga alternatif untuk waktu 3 tahun dalam dolar sebagai berikut:

C=3.000

C=6.000 OC1=1.500 OC2=2.000 OC3 = 2.500

A) ________________________________________ L = 1.000

0 1 2 3

C=10.0000 OC1=1.000 OC2=1.400 OC3=1.800

B) ________________________________________ L = 3.000

C=14.000 OC1=500 OC2=600 OC3=700

C) ________________________________________ L = 7.000 0 1 2 3

Perhitungan annual cost :

ACA=6000(A/P15%,3)+1500+500(A/G15%,3)-1000(A/F15%,3)+3000(P/F15%,3)(A/P15%,3) = $5.287 ACB= 10000(A/P15%,3)+1500+400(A/G15%,3)-3000(A/F15%,3) = $4.897 ACC=14000(A/P15%,3)+500+100(A/G15%,3)-7000(A/F15%,3) = $4.706

Terlihat bahwa alternatif C mempunyai ongkos tahunan terkecil, sehingga secara ekonomis merupakan yang terbaik dari alternaatif-alternatif ini.

D. COMPARISON OF SERVICE-PRODUCING ALTERNATIVES THAT PROVIDE DIFFERENT SERVICE

Jika alternatif-alternatif yang menghasilkan jasa yang berbeda diproyeksikan akan menghasilkan jasa yang berbeda per periode operasi, dan jika kelebihan jasa yang dihasilkan oleh alternatif yang lebih produktif dapat dimanfaatkan, maka perlu mendapatkan alternatif-alternatif dengan dasar menghasilkan jasa (common service producing basis) yang sama per periode operasi seperti halnya dalam common evaluation life.

Hal ini secara sederhana dapat diartikan bahwa jika dua aset lama dibutuhkan untuk menghasilkan produk yang sama dengan satu aset baru sementara pemakaian aset lama tersebut memang masih dibutuhkan, berarti perlu membandingkan ongkos menghasilkan jasa bagi dua aset lama dengan satu aset baru, atau satu asset lama dengan satu setengah aset baru, atau perbandingan-perbandingan l;ain antara 1 dengan 2 antara aset lama dan baru. Perbedaan jam operasi tahunan dalam menghasilkan jasa maupun perbedaan volume kerja per tahun diantara alternatif-alternatif harus diperhitungkan agar semua alternatif dapat dipandang mempunyai servis yang sama sehingga dapat dilakukan perbandingan secara ekonomis.

Contoh berikut diharapkan dapat memberikan gambaran pengertian-pengertian tersebut. Three used machines can be purchased for $45,000 each to provide a needed service for the next three years. It is estimated that the salvage value of these machines will be zero in three years and that they will need to be replaced at year three with two new machines that each give 150% of the productivity per machine being realized with each old machine. The new machine would cost $145,000 at year

Three. The service of the old and new machines is neede for the next five years, so use a five year evaluation life assuming the salvage value of the new machines will be $50.000 per machine at year five. Operating cost per machine for the old machine are estimated to be $30,000 in year one , $35,000 in year two, and $40,000 in year three. Operating cost per new machine are estimated to be $33,000 in year four and $36,000 in year five.

Another alternative is to buy the two new machines now for the next five years with annual operating cost per machine of $25,000 in year one , $30,000 in year two, and $35,000 in year three, $40,000 in year four and $45,000 in year five. Salvage value in year five will be $15,000 per machine. For minimum ROR of 15% use present worth cost analysis to determine the most economical alternative way of providing the

needed servis. Then determine the uniform and equal revenues for each alternative

that would be required at each of years one through five to cover the cost of service at the 15% before-tax minimum ROR.

Jawab, semua nilai dalam ribuan dolar:

Membandingkan nilai ekonomis 3 mesin bekas dengan 2 mesin baru selama 5 tahun untuk memperoleh alternatif-alternatif berbasis jasa yang sama untuk umur proyek 5 tahun.

3 Mesin Lama

C=290

C=135 OC=90 OC=105 OC=120 OC=66 OC= 72

A) ____________________________________________________________________ L = 100

0 1 2 3 4 5

2 Mesin Baru

C=250 OC=50 OC=60 OC=70 OC=80 OC= 90

B) ____________________________________________________________________ L = 30 0 1 2 3 4 5 PW Cost A = 135 + 90(P/F15%,1)+105(P/F15%,2)+410(P/F15%,3)+66((P/F15%,4) +(72-100)(P/F15%,5) = $586 PW Cost B = 250 + 50(P/F15%,1)+60(P/F15%,2)+70(P/F15%,3)+80((P/F15%,4) +(90-30)(P/F15%,5) = $460

Alternatif B dengan PW cost minimum merupakan alternatif terbaik.

Dalam perhitungan dengan basis sebelum pajak, equivalent annual cost sama dengan equivalent annual revenue yang dibutuhkan untuk memperoleh ongkos untuk membiayai pada minimum ROR yang ditentukan seperti diilusttrasikan berikut ini :

Annual Revenues = Annual cost =( PW Cost )(A/Pi*,n) Annual RevenuesA = 586(A/P15%,5) = 174, 8

Annual RevenuesB = 460(A/P15%,5) = 137, 2.

Alternatif dengan minimum revenue requirement merupakan pilihan secara ekonomis, yaitu alternatif B yang sama dengan perhitungan dengan analisis ongkos.

BAB V

ALIRAN KAS DAN LEVERAGE

A. INFLASI dan ESKALASI INFLASI (INFLATION)

adalah kenaikan terus menerus kebutuhan bahan pokok (Consumer Price Index type of basket of goods, services and comodities) yang tidak diikuti oleh kenaikan produktlvitas. ESKALASI (ESCALATION)

adalah kenaikan terus menerus harga dart komoditas, barang I bahan, layanan akibat kombinasi dart inflasi; penawaran I permintaan dan efek-efek lainnya.

Dua dasar teknik evaluasi yang dapat dipakai dengan keabsahan yang sama untuk

menangani inflasi dan eskalasi dalarn analisis ekonomi, yaitu : Inflasi

Penawaran/permintaan Perubahan teknlogi

Perubahan pasar dollar tereskalasi (escalated dollars) Efek lingkungan

Efek politik Efek lain-lain

Dua dasar teknik evaluasi yang dapat dipakai dengan keabsahan yang sama untuk menagani inflasi dan eskalasi dalam analisis ekonomi, yaitu :

1. Analisis dollar / rupiah tereskalasi (escalated dollars) 2. Analisis dollar tetap (constant dollars)

Inflasi

Penawaran/permintaan dollar tereskalasi Dollar Tetap Perubahan teknologi (escalated dollars)

(Constant dollars) Perubahan pasar

Efek lingkungan Efek politik

contoh

Nilal dollar sekarang (todays dollar value)

CO = $ 100 C 1=$ 150 I2= $ 400

I I

I

0 1 2

Diketahui Eskalasi biaya (costs) 20 %, eskalasi pendapatan (income) 10 % dan inflasi 15 % per tahun. Hitung ROR dollar tetap darI proyek.

Nilal dollar tereskalasi

Co = $ 100 C1=$ 150 (F/P20,1) = $ 180 I2= $ 400 (F/P10,2) = $ 484

I I I 0 1 2 PW equation : 100 + 180 (P/Fi,1) 484 (P/Fi,2)

i = ROR dollar tereskalasi = 47,7 %

Nilal dollar tetap

Co = $ 100 C1=$ 180 (P/F15,1) = $ 180 I2= $ 484 (P/F15,2) = $ 366

I I I 0 1 2 PW equation : 100 + 156 (P/Fi,1) = 366 (P/Fi,2)

i = ROR dollar tetap = 28,5 %

Untuk menentukan / mengevaluasi apakah investasi dalam proyek tersebut diatas dapat dibenarkan atau tidak, pedu diketahui I* = ROR minimum

Apabila i* dollar tereskalasi = 35 %, maka proyek diterima karena i dollar tereskalasi = 47,7 % > i* dollar tereskalasi = 35 %

Untuk menilai / mengevaluasi dengan dasar dollar tetap perlu merubah dahulu i minimum dollar tereskalasi menjadi i minimum dollar tetap, sbb

P/F

I,n= P/F

f,nx P/F

i’,n[1 / (1+i)

n] = [ 1/(1+f)

n] x [1/(1+i’)

n]

1 + i = (1+f) (1+i’)

i’ = [(1+i) / (1+f)] – 1

Apabila i minimum dollar tereskalasi = 35 % dan inflasi = 15 %, maka :

i minimum dollar tetap : i " = (1 + 0,35) / (1 + 0,15) - 1 = 0,174 - 17,4 %

Evaluasi proyek dengan dollar tetap memberikan hasil i dollar tetap = 28,5 % > i" = 17,4 % (dibenarkan)

Kesimpulan

Analisis dengan dollar tereskalasi dan dollar tetap membenkan hasil yang sama.

Dollar F/P e,n P/F i.n

Sekarang ($) Dollar tereskalas Nilai sekarang

Dollar tetap

e = laju eskalasi f laju inflasi i = ROR eskalasi I' = ROR inflasi

B. Aliran Kas

Pendapatan pertahun dari suatu usaha yang berhasil harus cukup untuk membayarkan biaya operasi (operating cost) dan menyediakan pembayaran kembali dari sebagian investasi melalui depresiasi (depreciation), deplesi (depletion), amortisasi (amortization) dan pernbayaran yang ditangguhkan (deffered deduction) sebelum pembayaran pajak pendapatan (income tax). (Dapat dilihat pada Gambar 1)

Depresiasi, deplesi, amortisasi dan pembayaran yang ditangguhkan disebut book deduction atau non cash deduction untuk tujuan menghitung pajak, sehingga pembayaran tersebut tidak merupakan pembayaran yang sebenarnya. Oleh sebab itu uang tersebut masuk ke kas perusahaan. Jumlah net profit, depresiasi, deplesi, amortisasi dan pembayaran yang ditangguhkan didefinisikan sebagai aliran kas (cash flow)

Cash flow = Net income + book or non cash deduction capital cost

Cash flow = Net income + depreciation + depletion + amortization + deffered deduction capital cost

DAFTAR BACAAN

1. Mulhim Kartodharmo, “Ekonomi Tambang” Kursus Perencanaan Tambang, PPTP, 1993 2. Franklin J. Stermole,Professor, “ Economic Evaluation and Investment Decision Methods”, Golden Colorado 80401, 1996

3. Donald W. Gentry,Dr.,”Mine Investment Analysis”, American Institute of Mining, Metallurgical and Petroleum Engineers, Inc, 1984