Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS ANGGARAN BIAYA OPERASIONAL SEBAGAI

PERENCANAAN DAN PENGAWASAN TERPADU PADA

FAKULTAS EKONOMI USU

TUGAS AKHIR

Diajukan Oleh :

MUNAWIR AHMADI

072 101 122DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala yang

telah memberikan kita iman dan islam serta kesempatan sehingga penulis mampu

menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses

pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi Universitas

Sumatera Utara yang mudah-mudahan mendapat ridho Allah SWT. Shalawat dan

salam penulis hadiahkan kepada Nabi Muhammad SAW yang telah memberikan

tauladan yang baik bagi seluruh umat manusia dan telah menanjilkan Al-qur’an

sebagai pedoman dan petunjuk bagi hidup dan kehidupan manusia di muka bumi.

Tugas Akhri ini berjudul “Analisis Anggaran Biaya Operasional Sebagai

Perencanaan dan Pengawasan Terpadu pada Fakultas Ekonomi Universitas

Sumatera Utara”. Penulis telah berusaha dengan semaksimal mungkin sesuai

dengan kemampuan namun penulis menyadari bahwa tugas akhir ini masih jauh

dari sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat

membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, SE, MS, selaku Ketua Program Studi

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

3. Bapak Syafrizal Helmi, SE, M.Si, selaku dosen Pembimbing dan Sekretaris

Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera

Utara.

4. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi Universitas

Sumatera Utara.

5. Ayahanda Kolbi Marpaung dan Ibunda Nur Bona Harahap, selaku orang tua

yang penulis sayangi. Kakak, abang dan adik penulis, Mastulen, Nur Samsun,

Ratna Dewi, Adil Makmur, Muhammad Ali, Siti Dewi Arti dan Juni Kurniati.

Terima kasih atas kasih sayang, perhatian, dukungan, dan doa yang tiada

henti-hentinya selama ini.

6. Seluruh Keluarga Besar Himpunan Mahasiswa Departemen Keuangan

Fakultas Ekonomi Universitas Sumatera Utara serta teman-teman, adik-adik

beserta senior-senior yang lain.

7. Buat semua teman-teman seperjuangan di Fakultas Ekonomi Universitas

Sumatera Utara terutama teman-teman program studi Diploma III Keuangan

Stambuk 2007 grup C serta semua pihak yang mungkin tidak dapat disebutkan

namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari

petunjuk Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat

bagi kita semua. Amin.

Medan, Desember 2009

Penulis,

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

DAFTAR ISI

2.1. Sejarah Ringkas Fakultas Ekonomi USU ... 6

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

DAFTAR TABEL

Halaman

Tabel 2.1. Data Mahasiswa Fakultas Ekonomi USU... 17

Tabel 3.1. Rencana Penggunaan DUK-DM FE USU ... 32

Tabel 3.2. Realisasi Penggunaan DUK-DM FE USU ... 35

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

DAFTAR GAMBAR

Halaman

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam suatu instansi, biaya operasional merupakan salah satu bagian

terpenting demi kelangsungan operasi suatu instansi. Demikian juga dengan

Fakultas Ekonomi USU harus merencanakan dan mengendalikan seluruh biaya

operasionalnya.

Oleh karena itu Fakultas Ekonomi USU harus tetap melakukan

pengganggaran biaya-biaya termasuk didalamnya biaya operasional secara

efisiensi dalam setiap kegiatan operasinya yang merupakan faktor dalam

mencapai sasaran yang ditetapkan sebelumnya, agar Fakultas Ekonomi USU

bekerja secara efisien dibutuhkan suatu rencana yang baik. Perencanaan dapat

dibuat dalam berbagai bidang, salah satunya adalah pada bagian keuangan, yaitu

rencana yang dinilai dengan uang atau disebut juga dengan anggaran. Setiap

instansi harus memiliki perencanaan dan pengendalian yang dapat

mengefisiensikan dan mengefektifkan kegiatan operasional, khususnya pada tugas

akhir ini penulis menyajikan analisis anggaran biaya operasional pada Fakultas

Ekonomi USU. Satu rencana adalah satu pernyataan tentang cara yang diharapkan

untuk pencapaian sasaran. Sasaran juga sering dipertukarkan dengan istilah

tujuan, adalah satu target masa yang akan datang atau hasil akhir yang ingin

dicapai oleh suatu organisasi. Jadi satu rencana memuat tujuan yang akan dicapai

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Kinerja aktual diketahui dari usaha-usaha optimasi pemanfaatan

sumber-sumber dan pelaksanaan tugas-tugas, sementara kesesuaian antara kinerja aktual

dan tujuan yang diharapkan diketahui dengan membandingkan hasil yang dicapai

dengan standar organisasi, yaitu apakah masukan lebih besar, sama dengan atau

lebih kecil dari pengeluaran.

Sebelum melaksanakan suatu kegiatan, staff keuangan berkewajiban

menetapkan suatu rencana yang menyeluruh tentang kegiatan yang dilaksanakan

meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta

menggunakan asumsi-asumsi mengenai masa yang akan datang. Perencanaan

selalu diikuti dengan pengendalian, agar aktivitas yang dilakukan sesuai dengan

yang direncanakan dan untuk menilai sampai seberapa jauh efisiensi tercapai

dalam melaksanakan kegiatan.

Jadi perencanaan dan pengendalian tidak dapat dipisahkan, keduanya

ibarat dua sisi satu mata uang dari fungsi manajemen. Kegiatan yang tidak

direncanakan tidak dapat dikendalikan, sebab pengendalian meliputi usaha supaya

aktivitas tetap berjalan lurus dengan melakukan tindakan perbaikan atas

penyimpangan – penyimpangan yang terjadi dari rencana.

Anggaran biaya dalam bidang operasional Fakultas Ekonomi USU sangat

penting guna menghindari terjadinya penyimpangan biaya yang tidak di perlukan

yang dapat menyebabkan biaya operasional fakultas semakin besar. Dengan

anggaran operasional yang baik, dapat mendukung tujuan akhir suatu instansi

tersebut. Anggaran merupakan bagian penting dari proses perencanaan karena

anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

penyelidikan apakah pelaksanaan suatu kegiatan itu dikerjakan sesuai rencana.

Apabila terdapat perbedaan antara anggaran dan realisasi, maka hal itu perlu

dianalisa dari analisa perbedaan tersebut diambil keputusan yang perlu untuk

mengatasi kemungkinan yang merugikan pada periode selanjutnya. Selain

menjadi alat perencanaan dan pengendalian anggaran juga merupakan alat utama

pengkoordinasian kegiatan-kegiatan organisasi.

Pengendalian meliputi penetapan tujuan dan standar, membandingkan

kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan, menekankan

pencapaian sukses dan upaya untuk memperbaiki kesalahan. Fakultas Ekonomi

USU selalu mempunyai keterkaitan dengan biaya operasional yakni biaya umum

serta administrasi. Oleh sebab itu biaya operasional merupakan yang paling

esensial menyangkut kesinambungan suatu instansi, maka sangat di perlukan

perencanaan dan pengendalian yang akurat terhadap biaya operasional. Dengan

berpedoman pada biaya operasional maka tujuan fakultas akan tercapai.

Biaya operasional sangat di butuhkan staff keuangan fakultas dalam

melaksanakan seluruh fungsinya untuk menjamin kesistematisan dan sebagai alat

untuk mengawasi pelaksanaan aktivitas fakultas yang di rencanakan agar operasi

fakultas dapat berjalan dengan tingkat efesiensi yang tinggi. Untuk itulah penulis

merasa tertarik untuk memilih judul ”Analisis Anggaran Biaya Operasional

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

1.2. Perumusan Masalah

Dari uraian diatas di ketahui bahwa anggaran biaya operasional Fakultas

Ekonomi Universitas Sumatera Utara harus dikelola dengan baik. Perencanaan

dan pengawasan biaya operasional fakultas yang baik akan membantu tata

usaha/staff keuangan mencapai tujuan yang efektif dan efesien. Dari latar

belakang yang dikemukakan diatas dapat di ambil permasalahan pokok yaitu:

1.Bagaimana Fakultas Ekonomi USU menetapkan anggaran biaya

operasional untuk meningkatkan efiensi.

2.Bagaimana Fakultas Ekonomi USU melakukan perencanaan dan

pengendalian biaya operasional guna mencegah penyimpangan.

1.3. Tujuan Penelitian

Adapun tujuan penulisan yang ingin dicapai dalam penelitian ini adalah :

1.Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahan pada

Program Studi Diploma III Fakultas Ekonomi di USU.

2.Untuk menganalisa dan mengevaluasi perencanaan dan pengendalian

biaya operasional pada Fakultas Ekonomi USU.

3.Untuk dapat mengembangkan ilmu pengetahuan penulis khususnya

tentang biaya operasional.

4.Untuk mengetahui bagaimana Fakultas Ekonomi USU merencanakan dan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

1.4. Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah :

1. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu

pengetahuan yang telah diperoleh oleh penulis selama perkuliahan,

khususnya mengenai biaya operasional.

2. Bagi Instansi

Hasil penulisan ini diharapkan dapat memberikan saran-saran atau bahan

masukan untuk mengambil keputusan dalam menentukan perencanaan dan

kebijaksanaan dimasa yang akan datang.

3. Bagi Akedemisi

Hasil penulisan ini diharapkan dapat menjadi bahan acuan dalam

melakukan atau melanjutkan penelitian yang berkaitan dengan judul tugas

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

BAB II

PROFIL INSTANSI

2.1. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di

luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan

tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda

Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar. Yayasan

Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun

Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama

dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu

itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara

(istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

memperoleh status negeri dengan surat keputusan menteri Perguruan Tinggi dan

Ilmu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

surat terhitung mulai 01 Oktober 1961. Sesuai dengan Keputusan Menteri

Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983,

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Keputusan 23/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi

Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu

Program Pendidikan Strata-1 Program Pendidikan D-III. Program Pendidikan

Strata-1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah “Menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar

dalam persaingan global”.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi

dalam bidang Ilmu Ekonomi, Manajemen dan Akuntansi yang

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Meningkatkan kualitas proses belajar mengajar dengan

pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan

sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa

selaku pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintahan serta organisasi profesional dan lembaga lain terkait

yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksakan

penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap

perkembangan/perubahan.

2.2. Jenis Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan

pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan

Pengabdian kepada Masyarakat. Dengan demikian, diharapkan lulusan-lulusan

dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang

mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan

nantinya.

2.3. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi. Melalui

struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga

efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok

kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup

tata hubungan secara vertikal melalui saluran tunggal. Struktur organisasi Fakultas

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Gambar 2.1

Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

2.4. Job Description

Berikut ini adalah Job Description dari setiap unit bagian pada Fakultas

Ekonomi Universitas Sumatera Utara yang tediri dari :

A. Bagian Tata Usaha

Rincian tugas bagian tata usaha adalah:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) bagian dan

mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umumdan keuangan, kemahasiwaan

dan alumni, kepegawaian dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

4. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

6. Melakasanakan administrasi pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

10.Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

11.Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

fakultas.

B. Sub Bagian Akademik

Rincian tugas bagian akademik sebagai berikut :

1.Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2.Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat

3.Melakukan administrasi akademik.

4.Melakukan penyusunan rencana kebutuhan sarana akademik.

5.Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

6. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

7.Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

8.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

C. Sub Bagian Umum dan Keuangan

Rincian tugas pada sub bagian umum dan perlengkapan adalah sebagai

berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

3. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah di lingkungan fakultas.

5. Mengumpulkan dan mengolah data keuangan.

6. Melakuakan penerimaan, penyimpanan, pembekuan, pengeluaran, dan

pertanggung jawaban keuangan.

7. Melakukan pembayaran gaji honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

8. Mengoperasionalkan sistem informasi keuangan.

9. Melakukan penyimpanan dokumen dan surat bidang keuangan.

10.Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

D. Sub Bagian Kepegawaian

Rincian tugas pada sub bagian kepegawaian adalaha :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Melaksanakan proses pengadaan dan pengangkatan pegawai.

3. Melakukan urusan mutasi pegawai.

4. Memverifikasi usulan angka kredit jabatan fungsional.

5. Memproses penempatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, izin dan cuti.

6. Melaksanakan pemberian penghargaan pegawai.

7. Memproses SK jabatan struktural dan fungsional.

8. Memproses pelanggaran disiplin pegawai.

9. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

E. Sub Bagian Kemahasiswaan dan Alumni

Tugas pada sub bagian kemahasiswaan dan alumni adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

3. Melakukan administrasi kemahasiwaan.

4. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

7. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

10.Melakukan penyajian informasi di bidang kemahasiswaan dan alumni.

11.Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

F. Sub Bagian Perlengkapan

Rincian pada sub bagian perlengkapan adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data perlengkapan.

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

4. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

5. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

6. Melakukan urusan pengelolaan barang perlengkapan.

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

2.5. Kinerja Usaha Terkini

Setiap instansi mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga

pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin

dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang

maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini

yang dijalankan perusahaan adalah menyelengarakan program pendidikan dan

pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian

ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa

dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa

seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar

dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki

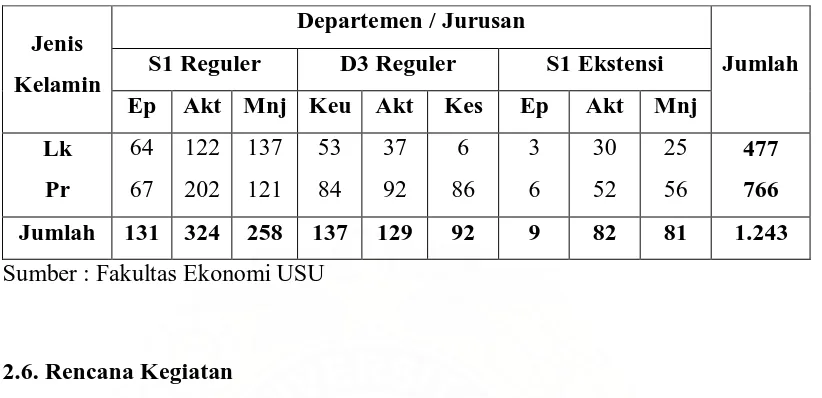

kualitas yang baik. Data mahasiswa yang terdaftar selama tahun ajaran 2009

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Tabel 2.1

Data Mahasiswa Fakultas Ekonomi USU Tahun Ajaran 2009/2010

Jenis Kelamin

Departemen / Jurusan

Jumlah S1 Reguler D3 Reguler S1 Ekstensi

Ep Akt Mnj Keu Akt Kes Ep Akt Mnj

Sumber : Fakultas Ekonomi USU

2.6. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain :

a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

c. Ujian mid semester/ujian semester genap/ganjil.

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

BAB III

TOPIK PENELITIAN

3.1. Analisis Anggaran Biaya Operasional 3.1.1. Pengertian Anggaran

Ada beberapa istilah yang digunakan dalam menyatakan anggaran

perusahaan, yaitu business budget, profit planning and control, comprehensive

budgeting, business budget and control. Para Ahli mengemukakan pendapat yang

berbeda mengenai pengertian penganggaran itu sendiri walaupun demikian

perbedaan istilah-istilah tersebut tidaklah merubah pengertian dari anggaran, hal

ini dapat dilihat dari defenisi yang diberikan oleh para ahli: menurut Adisaputra

(2004:9) defenisi anggaran adalah sebagai berikut: ”Anggaran atau budget adalah

merupakan ungkapan keuangan dari progaram kerja untuk mencapai sasaran

dalam jangka waktu yang telah ditentukan”.

Navarin (2004:12) memberikan defenisi anggaran sebagai berikut : “Anggaran adalah suatu rencana keuangan periode yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu”. Sedangkan menurut Munandar (2001:11) defenisi anggaran adalah sebagai berikut: “Yang dimaksud dengan bisnis budget atau anggaran ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit atau kesatuan moneter yang berlaku untuk jangka waktu yang akan datang.”

Sedangkan anggaran menurut Welsch (2000:5) yaitu: “Istilah perencanaan

untuk pengendalian laba menyeluruh dapat didefenisikan secara luas sebagai

suatu anggaran sistematis dan formal untuk perencanaan, pengkoordinasian dan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Dari beberapa pengertian anggaran yang dikemukakan diatas dapat

disimpulkan bahwa anggaran merupakan rencana kerja sistematis yang dinilai

dengan uang yang dibuat dalam bentuk angka-angka serta disusun dalam suatu

atau beberapa periode tertentu yang dipakai sebagai alat perencanaan,

pengkoordinasian yang terpadu dan pengendalian tanggung jawab manajemen

melalui proses tertentu.

Dari rumusan ini ada beberapa segi yang perlu diperhatikan antara lain:

1. Rencana kerja sistematis yang dinilai dengan uang ialah rencana yang disusun

mengenai apa-apa yang akan dilaksanakan, selanjutnya rencana kerja tersebut

dinilai dengan uang atau dengan kata lain ditentukan beberapa jumlah yang

dibutuhkan atau diperoleh untuk merealisasikan pekerjaan tersebut.

2. Periode tertentu; ialah periode anggaran yang pada umumnya berdasarkan

pada periode jangka panjang (3-5 tahun) dan periode jangka pendek (1

tahun).

3. Alat perencanaan; anggaran yang digunakan sebagai alat untuk merumuskan

terlebih dahulu kegiatan-kegiatan yang akan dilaksanakan yang diharapkan

dapat memberikan hasil yang baik.

4. Pengkoordinasian yang terpadu; artinya dalam kegiatan perusahaan

diperlukan koordinasi terpadu dalam mengalokasikan faktor-faktor produksi

dalam rangka mengalihkan menjadi barang-barang dan jasa-jasa.

5. Pengendalian tanggung jawab; artinya kegiatan-kegiatan yang dilaksanakan

harus selalu diawasi dan dikendalikan agar sesuai dengan yang telah

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

6. Proses tertentu; artinya proses pembelajaran atau proses lainnya yang dinilai

setiap kali terjadi sesuatu operasi perusahaan dalam suatu periode anggaran.

3.1.2. Jenis-jenis Anggaran

Anggaran dapat dikelompokkan dari beberapa sudut pandang sebagai

berikut:

1. Menurut dasar penyusunan anggaran terdiri dari:

a. Anggaran tetap (fixed budget), adalah angaran yang dibuat untuk satu

tingkat satu kegiatan selama jangka waktu tertentu, dimana pada

tingkat kegiatan tersebut direncanakan pendapatan dan biaya.

Anggaran ini tidak memungkinkan adanya penyesuaian oleh karena

sudah tetap.

b. Anggaran variable (flexible budget), adalah anggaran yang dibuat

berdasarkan pada kegiatan tingkat kegiatan. Prinsip dari anggaran ini

adalah bahwa untuk setiap tingkat kegiatan harus terdapat

norma-norma untuk kegiatan yang dikeluarkan. Norma-norma-norma ini merupakan

patokan dari pengeluaran-pengeluaran yang seharusnya pada

masing-masing tingkat kegiatan tersebut. Penyusunan anggaran ini dilakukan

dengan memperhatikan biaya tetap dan biaya variabel.

2. Menurut cara penyusunan, anggaran terdiri dari:

a. Anggaran periodik, yaitu anggaran yang disusun untuk satu periode

tertentu, umumnya satu tahun yang disusun setiap akhir periode

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Anggaran kontinu, yaitu anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat.

3. Menurut jangka waktu, anggaran terdiri dari:

a. Anggaran jangka pendek (anggaran taktis), yaitu anggaran yang dibuat

dengan jangka waktu paling lama satu tahun. Anggaran ini untuk

keperluan modal kerja merupakan anggaran jangka pendek.

b. Anggaran jangka panjang (anggaran strategis), yaitu anggaran yang

dibuat untuk jangka waktu lebih dari satu tahun. Anggaran untuk

keperluan investasi barang modal (capital budget). Anggaran jangka

panjang tidak harus berupa anggaran modal. Anggaran jangka panjang

diperlukan sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan

anggaran keuangan. Kedua anggaran ini bila dipadukan disebut “anggaran

induk (master budget)”. Anggaran tidak merupakan konsolidasi rencana

keseluruhan perusahaan untuk jangka pendek, biasanya disusun atas dasar

tahunan. Anggaran tahunan dipecah lagi menjadi anggaran triwulan.

Anggaran triwulan dipecah lagi menjadi anggaran bulanan.

a. Anggaran biaya operasional, adalah anggaran untuk menyusun

anggaran laporan laba rugi. Anggaran ini terdiri dari: anggaran

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Anggaran keuangan, adalah anggaran untuk menyusun anggaran

neraca. Anggaran keuangan terdiri dari: anggaran kas, anggaran

piutang, anggaran persediaan, anggaran utang dan anggaran neraca.

5. Menurut kemamapuan didalam penyusunan anggaran, terdiri dari:

a. Anggaran komprehensif, merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap. Anggaran komprehensif

perpaduan dari anggaran operasional dan anggara keuangan yang

disusun secara lengkap.

b. Anggaran varsial, merupakan anggaran yang disusun secara tidak

lengkap. Anggaran yang hanya menyusun bagi anggaran tertentu saja.

Misalnya, karena keterbatasan kemampuan, maka yang dapat disusun

hanya anggaran operasional.

6. Menurut fungsinya, anggaran terdiri dari:

a. Anggaran appropriasi (appropritation budget), adalah anggaran yang

dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan

lain.

b. Anggaran kinerja (performance budget), adalah anggaran yang disusun

berdasarkan fungsi kegiatan yang dilakukan dalam organisasi

(perusahaan) misalnya untuk menilai apakah biaya yang dikeluarkan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

3.1.3. Keuntungan dan Kelemahan Anggaran

a. Keuntungan Anggaran

Sistem anggaran memiliki biaya dan memerlukan pengorbanan tetapi

dibalik pengorbanan itu banyak keuntungan. Keuntungan anggaran antara lain

adalah:

1. Mempercepat dan mengefesienkan pencapaian tugas.

2. Mengurangi tugas-tugas rutin operasional pimpinan sehingga ia lebih

terfokus kepada hal-hal yang bersifat jangka panjang dari stategis.

3. Meningkatkan daya kopetensi, motivasi, dan menimbulkan proses

penilaian yang lebih objektif.

4. Dapat menilai kemajuan kerja (progress) pencapaian tujuan.

5. Dapat mengetahui lebih dini setiap penyimpangan dari tujuan.

6. Dapat membedakan antara yang efisien dan yang tidak efisien.

7. Mengurangi hal-hal yang bersifat kabur, ambivalen, atau ambigius.

8. Dapat memantapkan pelaksanaan manajemen, pengawasan, akuntansi

secara lebih baik.

9. Dapat mengarahkan kegiatan kebidang yang lebih menguntungkan.

10.Dapat menilai prestasi karyawan atau bagian yang lebih objektif.

b. Kelemahan Anggaran

Meskipun begitu banyak keuntungan yang diperoleh dengan menyusun

anggaran, tetapi masih terdapat beberapa kelemahan yang membatasi anggaran.

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

1. Anggaran hanya merupakan rencana, dan rencana tersebut baru

berhasil apabila dilaksanakan sungguh-sungguh.

2. Anggaran hanya merupakan suatu alat yang dipergunakan untuk

membantu manajer dalam melaksanakan tugasnya, bukan

menggantikannya.

3. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang

diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang

luwes.

4. Anggaran harus disesuaikan dengan perkembangan yang terjadi.

3.1.4. Defenisi Biaya dan Klasifikasi Biaya a. Defenisi Biaya

Dalam peggolongan perusahaan, besar maupun perusahaan kecil,

perusahaan jasa maupun perusahaan dagang setiap harinya. Selalu berkaitan

dengan biaya yang harus dikeluarkan. Ada berbagai defenisi mengenai biaya

yaitu:

Garisson (2001:34) memberikan defenisi biaya sebagai berikut: “Biaya

adalah pengorbanan yang dilakukan untuk mendapatkan barang atau jasa,

pengorbanan itu dapat diukur sebagai uang tunai yang dikeluarkan, harta dan jasa

yang diberikan.” Menurut Machfodz (2000:36) defenisi biaya adalah sebagai

berikut: “Biaya adalah jumlah yang diukur dalam bentuk keuangan dari kas yang

dikeluarkan atau kekayaan yang dipindahkan, saham yang dikeluarkan atau

hutang yang dibentuk dalam hubungannya dengan barang atau jasa yang

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Klasifikasi Biaya

Klasifikasi biaya atau penggolongan biaya merupakan proses

pengelompokan biaya secara sistematis, atas keseluruhan elemen yang ada di

dalam golongan. Yang lebih jelas dan ringkas yaitu untuk dapat memenuhi

berbagai macam tujuan, oleh karena itu terdapat bermacam-macam penggolongan

biaya.

Menurut Supriono (2000:35) biaya dapat diklasifikasikan sebagai berikut:

1. Menurut fungsi pokok kegiatan perusahaan, biaya diklasifikasikan menjadi:

a. Biaya produksi, yang termasuk biaya produksi didalamnya adalah

biaya material, biaya tenaga kerja langsung dan biaya overhead.

b. Biaya administrasi umum, yaitu semua biaya yang berhubungan

dengan fungsi administrasi umum.

c. Biaya pemasaran, yaitu biaya yang diperlukan dalam rangka penjualan

produksi, yang sudah selesai sampai dengan pengumpulan piutang

menjadi kas.

d. Biaya keuangan, yaitu semua biaya yang terjadi dalam melasanakan

fungsi keuangan.

2. Menurut periode akuntansi, biaya diklasifikasiakan menjadi:

a. Capital expenditure, yaitu apabila ada manfaat dari pengeluaran biaya,

baru bisa dinikmati pada periode akuntansi berikutnya. Dan

pengeluaran ini akan membebankan pada semua periode akuntansi

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Revenue expenditure, yaitu pengeluaran dimana manfaat dari adanya

pengeluaran biaya, bisa dinikmati oleh periode akuntansi yang

bersangkutan.

3. Menurut tendensi perubahan terhadap aktivitas atau volume produksi, biaya

dilklasifikasikan :

a. Biaya variabel, yaitu biaya-biaya yang mempunyai hubungan langsung

dengan produksi atau proposional.

b. Biaya tetap, yaitu biaya-biaya yang besarnya tidak dipengaruhi oleh

besarnya volume produksi.

c. Biaya semi variabel, yaitu biaya yang mempunyai hubungan dengan

volume produksi, akan tetapi hubungan tersebut tidak proposional.

4. Menurut objek atau pusat biaya yang dibiayai, diklasifikasikan menjadi:

a. Biaya langsung, yaitu biaya yang terjadi dan manfaatnya,

diidentifikasikan kepada objek atau pusat tertentu.

b. Biaya tidak langsung, yaitu biaya yang terjadi dan manfaatnya, tidak

diidentifikasikan pada objek atau pusat biaya tertentu.

5. Menurut tujuan pengendalian biaya, biaya diklasifikasikan menjadi:

a. Biaya terkendali yaitu biaya yang secara langsung dapat dipengaruhi

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

b. Biaya tidak terkendali, yaitu biaya yang tidak dapat dipengaruhi oleh

seorang pimpinan berdasarkan wewenang yang ia miliki dalam jangka

waktu tertentu.

6. Menurut tujuan pengambilan keputusannya, biaya diklasifikasikan menjadi:

a. Biaya relevan, yaitu biaya yang akan mempengaruhi pengambilan

keputusan, oleh karena itu biaya tersebut harus diperhitungkan dalam

pengambilan keputusan.

b. Biaya tidak relevan, yaitu biaya yang tidak mempengaruhi

pengambilan keputusan, oleh karena itu biaya ini tidak diperhitungkan

dalam pengambilan keputusan.

c. Biaya Operasional

Yang dimaksud dengan biaya operasional adalah semua biaya yang

dikeluarkan yang pada hakekatnya dianggap habis dalam masa satu tahun tutup

buku. Untuk menyusun anggaran yang lengkap yang akan dapat dipergunakan di

dalam perusahaan secara sekaligus tidaklah mungkin. Dengan demikian perlu

diketahui bagaimana penyusunan anggaran dalam perusahaan tersebut harus

dilaksanakan, ditinjau dari urutan anggaran yang disusun tersebut. Menurut Anton

(2000:277) “Anggaran biaya operasional adalah anggaran yang menggerakkan

kegiatan usaha sejak barang-barang dan jasa-jasa telah siap menjadi barang jadi

dan seterusnya disalurkan kepasaran bebas”.

Didalam penyusunan anggaran biaya operasional, biasanya mencakup

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

1. Anggaran biaya tetap

Anggaran biaya tetap atau konstan adalah anggaran biaya yang besar

kecilnya tidak dipengaruhi oleh perubahan aktivitas perusahaan. Ini berarti

jika terjadi peningkatan atau penurunan aktivitas perusahaan, maka biaya

tetap tidak mengalami perubahan. Yang termasuk kedalam biaya tetap

adalah depresiasi (penyusutan), pajak, asuransi, biaya kredit dan

sebagainya. Prosedur penyusunan anggaran biaya tetap dapat dilakukan

dengan menganalisis biaya tetap masa yang lalu kemudian biaya ini diteliti

dan dibuat sebagai bahan pertimbangan di masa yang akan datang. Ada

dua ciri utama biaya tetap (Munandar, 2001:227), yaitu:

a. Bila perusahaan tidak melakukan aktivitas sama sekali biaya ini

tetap ada dalam jumlah yang tetap.

b. Bila perusahaan meningkatkan atau menurunkan aktivitasnya, biaya

ini tetap dalam jumlah yang tetap.

2. Anggaran biaya variabel

Anggaran biaya variabel adalah anggaran biaya yang jumlahnya

berubah-ubah secara propesional dengan berubahnya volume produksi. Ini

berarti bila tejadi peningkatan aktivitas perusahaan, maka jumlah biaya

variabel akan meningkat pula. Begitu juga sebaliknya, jika aktivitas

berkurang maka biaya variabel juga akan menurun. Yang termasuk

kedalam biaya variabel misalnya bahan baku langsung, biaya tenaga kerja

langsung dan lain-lain. Anggaran biaya variabel dapat disusun dengan

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

memperhatikan adanya penambahan maupun penurunan aktivitas

perusahaan pada tahun-tahun yang akan datang. Ada dua ciri utama bidang

biaya variabel (Munandar, 2001: 227), yaitu :

a. Bila perusahaan tidak melakukan aktivitas maka jumlah biaya ini

tidak ada.

b. Bila perusahaan meningkatkan aktivitas maka jumlah biaya ini akan

mengalami peningkatkan sedangkan bila perusahaan menurunkan

aktivitasnya maka biaya ini akan mengalami penurunan pula.

3. Anggaran semi variabel

Anggaran biaya semi variabel merupakan anggaran biaya-biaya yang

sebagian mempunyai sifat tetap yang besar kecilnya dipengaruhi oleh

perubahan aktivitas perusahaan dan sebagian lagi mempunyai sifat tetap

yang besar kecilnya dipengaruhi oleh perusahaan aktivitas perusahaan.

Yang termasuk dalam biaya semi variabel antara lain biaya pemeliharaan

gedung, biaya pemeliharaan mesin dan alat-alat, upah (gaji), insentif dan

lain-lain. Anggaran biaya semi variabel dapat ditentukan dengan

menganalisa biaya pada tahun-tahun yang sudah lewat dan membuat

pertimbangan terhadap biaya-biaya yang mungkin berubah akibat adanya

peningkatan dan penurunan aktivitas perusahaan di masa yang akan

datang. Adapun ciri-ciri biaya semi variabel (Munandar, 2001:232), yaitu:

1. Bila perusahaan tidak melakukan aktivitas sama sekali biaya ini tetap

ada dalam jumlah tertentu yaitu sebesar unsur biaya tetap yang

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

2. Bila perusahaan meningkatkan aktivitasnya maka jumlah biaya ini

makin meningkat karena unsur biaya variabel yang terkandung

didalamnya tidak berubah dan sebaliknya, jika aktivitas perusahaan

menurun maka jumlah biaya menurun karena unsur biaya variabel

menurun sedangkan unsur biaya tetap tidak berubah.

3.2. Analisis Prosedur Penyusunan Anggaran Biaya Operasional

Pada dasarnya, yang berwenang dan bertanggung jawab atas penyusunan

dan pelaksanaan kegiatan anggaran ada ditangan pimpinan tertinggi fakultas.

Dalam hal ini, fakultas ekonomi USU membuat anggaran dibawah Pembantu

Dekan II (PD II) dan tim anggaran ini terdiri dari program studi, departemen, dan

bagian dilingkungan fakultas ekonomi USU. Namun demikian tugas menyiapkan

dan menyusun anggaran serta kegiatan-kegiatan penganggaran lainnya tidak harus

ditangani sendiri oleh pimpinan tertinggi fakultas, melainkan dapat didelegasikan

kepada bagian lain fakultas.

Adapun siapa atau siapa yang diserahi tugas mempersiapkan dan

menyusun anggaran tersebut sangat tergantung pada struktur organisasi dari

masing-masing instansi. Pada Fakultas Ekonomi USU bagian yang

mempersiapkan dan menyusun anggaran ini dapat didelegasikan kepada bagian

administrasi, ini terdapat bagi instansi kecil seperti halnya pada Fakultas Ekonomi

USU. Pada Fakultas Ekonomi penyusunan ini dilakukan oleh kasubag Keuangan.

Hal ini disebabkan karena Fakultas Ekonomi merupakan instansi nirlaba,

kegiatan-kegiatan fakultas tidak telalu kompleks, sederhana, dengan ruang

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

kepada salah satu bagian saja tidak perlu banyak melibatkan secara aktif seluruh

bagian-bagian yang ada di dalam perusahaan.

Agar penyusunan anggaran dapat berjalan dengan baik dan lancar maka

perlu ditetapkan suatu pedoman penyusunan anggaran. Pedoman penyusunan

anggaran ini harus dibuat terperinci dan jelas, agar setiap bagian dapat mengikuti

pedoman tersebut sesuai dengan kebutuhan setiap bagian. Dengan demikian,

tersedia waktu yang cukup untuk membuat pertimbangan dan penilaian atau

hal-hal yang dianggap perlu.

Pedoman penyusunan anggaran instansi itu harus mencerminkan materi

apa yang akan dicapai baik untuk jangka panjang maupun jangka pendek.

Perencanaan dasar dari perusahaan terdiri dari tujuan umum dan tujuan khusus,

strategis instansi serta uraian dasar pemikiran fakultas.

Anggaran yang disusun oleh bagian administrasi merupakan rancangan

anggaran (draft budget). Rancangan anggaran inilah yang diserahkan kepada

pimpinan teringgi fakultas untuk disahkan serta ditetapkan sebagai anggaran yang

defenitif. Sebelum disahkan oleh pimpinan teringgi yaitu rektorat, masih

dimungkinkan untuk diadakan perubahan-perubahan terhadap rancangan tersebut,

dan dimungkinkan untuk diadakan pembahasan antara pimpinan tertinggi instansi

dengan pihak yang diserahi tugas menyusun rancangan anggaran tersebut.

Setelah disahkan oleh pimpinan tetinggi fakultas, maka rancangan

anggaran tersebut telah menjadi anggaran yang defenitif, yang akan dijadikan

sebagai pedoman kerja, alat pengkoordinasian kerja dan sebagai alat pengawasan

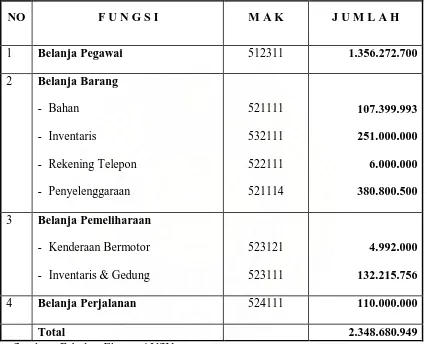

kerja. Berikut adalah rencana penggunaan daftar usulan kegiatan dana masyarakat

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Tabel 3.1

Rencana Penggunaan Daftar Usulan Kegiatan Dana Masyarakat (DUK-DM) Program S1 Fakultas Ekonomi USU Tahun Anggaran 2008

Berdasarkan Mata Anggaran Dan Fungsi Tri Dharma

(Dalam Rupiah)

NO F U N G S I M A K J U M L A H

1 Belanja Pegawai 512311 1.356.272.700

2 Belanja Barang

3 Belanja Pemeliharaan

- Kenderaan Bermotor

- Inventaris & Gedung

523121

523111

4.992.000 132.215.756

4 Belanja Perjalanan 524111 110.000.000

Total 2.348.680.949

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

3.3. Pengendalian Biaya Operasional

Pengendalian dilakukan untuk menganalisis dan mengevaluasi

penyimpangan yang terjadi antara apa yang telah ditetapkan dalam budget dengan

realisasinya dan pertimbangan bagi perencanaan yang lebih baik dimasa yang

akan datang. Pengendalian dilaksanakan berdasarkan standar dan budget yang

disusun atas pertimbangan manajemen, peramalan dengan perhitungan matematis

dan pengalaman dimasa lalu.

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada

individu - individu tertentu yang juga bertanggung jawab untuk menganggarkan

biaya yang berada di bawah kendali mereka. Setiap tanggung jawab manajer

sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh

manajer tersebut, dan kinerja secara umum diukur dengan membandingkan antara

biaya dan pendapatan aktual terhadap anggaran. Sistem yang didesain untuk

mencapai tujuan tersebut disebut sistem akuntansi pertanggung jawaban.

Untuk membantu dalam mengendalikan biaya, akuntan biaya dapat

menggunakan jumlah biaya yang telah ditetapkan sebelumnya yang disebut biaya

standar. Biaya standar juga dapat dijadikan dasar untuk anggaran dan laporan

biaya. Aspek penting lain dari pengendalian biaya adalah identifikasi dari biaya

aktivitas yang berbeda dibandingkan biaya dari departemen dan produk yang

berbeda. Pengendalian sebagaimana halnya perencanaan dan pengorganisasian,

merupakan salah satu fungsi yang vital dalam proses manajemen. Biaya dapat

dikatakan terkendali jika manajer atau pekerja mepunyai kebijakan dalam

keputusan terjadinya biaya atau secara signifikan dapat mempengaruhi jumlah

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Tahap-tahap proses pengendalian anggaran menurut Mulyadi (2001:508),

malalui tiga tahap utama :

1. Penetapan sasaran.

2. Implementasi

3. Pengendalian dan Evaluasi

Proses pengendalian anggaran didahului dengan penetapan tujuan oleh

manajemen puncak dan penetapan strategi untuk mencapainya. Tujuan merupakan

hasil yang diinginkan untuk mencapai tujuan tersebut. Pengendalian biaya

operasional Fakultas Ekonomi USU diadakan melalui anggaran. Evaluasi

terhadap anggaran dimaksudkan untuk mengetahui kelemahan-kelemahan dalam

pelaksanaan. Apabila ada kelemahan maka diambil tindakan korektif untuk

periode anggaran berikutnya. Perusahaan menganut prinsip fleksibilitas anggaran,

artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan

penyesuaian-penyesuaian terhadap alokasi pada biaya anggaran. Realisasi

penggunaan daftar usulan kegiatan dana masyarakat (DUK-DM) program S1

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Tabel 3.2

Realisasi Penggunaan Daftar Usulan Kegiatan Dana Masyarakat (DUK-DM) Program S1 Fakultas Ekonomi USU Tahun Anggaran 2008

Berdasarkan Mata Anggaran Dan Fungsi Tri Dharma

(Dalam Rupiah)

NO F U N G S I M A K J U M L A H

1 Belanja Pegawai 512311 1.542.775.353

2 Belanja Barang

3 Belanja Pemeliharaan

- Kenderaan Bermotor

- Inventaris & Gedung

523121

523111

11.450.900 222.499.500

4 Belanja Perjalanan 524111 56.776.400

Total 2.475.150.512

Sumber : Fakultas Ekonomi USU

3.4. Analisis Penyimpangan Biaya Operasional

Sebelum melakukan analisis tentang adanya penyimpangan/variance

anggaran, maka terlebih dahulu disajikan laporan anggaran yang dibuat

sebelumnya. Kita juga mengetahui bahwa anggaran (budget) merupakan “Toll of

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

menunjukkan bahwa budget dapat dijadikan sebagai alat untuk standard kerja

sudah ada. Kemungkinan sistem akuntansi atau sistem informasi lainnya akan

menjadi angka aktual yang dapat kita harapkan dengan standard atau sasaran yaitu

budget. Perbedaan antara dua angka ini akan merupakan penyimpangan.

Analisa penyimpangan digunakan secara luas dalam pelaporan keuangan

dan sering diaplikasikan menurut keadaan berikut:

2. Penyelidikan penyimpangan antara hasil aktual tahun berjalan

dibandingkan dengan menggunakan tahun lalu sebagai tahun dasar.

3. Penyelidikan penyimpangan antara hasil aktual dibandingkan dengan

biaya standard.

4. Penyelidikan penyimpangan antara hasil actual dibandingkan dengan

sasaran budget.

Penyimpangan yang mungkin terjadi yaitu:

e. Penyimpangan anggaran menguntungkan (favorable variance)

Apabila penyimpangan yang terjadi menguntungkan perusahaan, maka

disebut favorable variance.

f. Penyimpangan tidak menguntungkan (unfavorable variance)

Apabila penyimpangan yang terjadi merugikan perusahaan maka disebut

unfavorable variance.

Laporan budget (budget report), yaitu laporan antara hasil realisasi

dengan pelaksanaan budget, yang dilengkapi dengan berbagai analisa pembanding

antara budget dengan realisasinya itu, sehingga diketahui

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

yang menguntungkan (favorable) dapat diketahui sebab-sebab terjadinya

penyimpangan tersebut sehingga dapat ditarik beberapa kesimpulan dan beberapa

tindak lanjut yang segera perlu dilakukan. Adapun penyimpangan yang terjadi

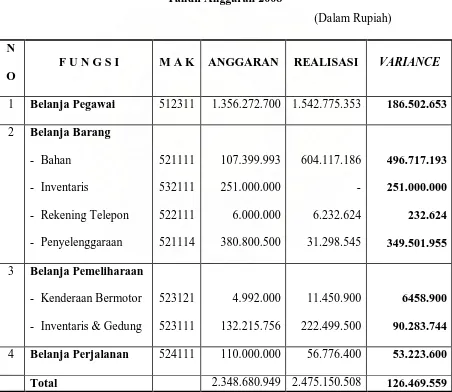

selama tahun 2008 pada Fakultas Ekonomi USU yaitu :

Tabel 3.3

Variance Penggunaan Daftar Usulan Kegiatan Dana Masyarakat

(DUK-DM) Program S1 Fakultas Ekonomi USU Tahun Anggaran 2008

(Dalam Rupiah)

N O

F U N G S I M A K ANGGARAN REALISASI VARIANCE

1 Belanja Pegawai 512311 1.356.272.700 1.542.775.353 186.502.653

2 Belanja Barang

3 Belanja Pemeliharaan

- Kenderaan Bermotor

- Inventaris & Gedung

523121

4 Belanja Perjalanan 524111 110.000.000 56.776.400 53.223.600 Total 2.348.680.949 2.475.150.508 126.469.559

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

Secara garis besar ada 2 (dua) tindakan yang dilakukan Fakultas Ekonomi

USU didalam menghadapi penyimpangan yang terjadi, yaitu :

1. Apabila penyimpangan yang terjadi adalah penyimpangan yang

menguntungkan (favorable variance) maka tindakan yang diambil oleh

Fakultas Ekonomi USU yaitu akan mengembalikan pihak rektorat dan

melimpahkan pada mata anggaran yang mengalami kerugian.

2. Sedangkan apabila penyimpangan tidak menguntungkan (unfavorable

variance) tindakan yang diambil juga hampir sama yaitu mengambil dari

mata anggaran yang mengalami keuntungan dan apabila tidak mencukupi

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

BAB IV

P E N U T U P

4.1. Kesimpulan

Setelah penulis mengadakan analisa dan evaluasi atas analisis anggaran

biaya operasional pada Fakultas Ekonomi USU Medan, dengan hasil yang didapat

maka penulis dapat mengambil kesimpulan antara lain, yaitu:

1. Fakultas Ekonomi USU merupakan sebuah lembaga/instansi yang

bergerak dalam pelaksanaan pendidikan. Didalam menjalan fungsinya

selalu berusaha memberikan pelayanan yang berkualitas dan terbaik

kepada customer yaitu para mahasiswa maupun masyarakat umum yang

ingin mengetahui tentang penyelenggaraan pendidikan yang dilakukan

sehingga Fakultas Ekonomi USU dapat misinya yaitu menjadikan Fakultas

Ekonomi USU sebagai salah satu fakultas ekonomi terkemuka yang

dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan

global.

2. Fakultas Ekonomi USU didalam menyusun anggaran tidak melakukan

pemisahan biaya-biaya antara biaya tetap, biaya variabel maupun biaya

semi variabel sehingga terdapat ketidaksesuaian dalam penempatan biaya.

3. Perencanaan anggaran yang dibuat oleh Fakultas Ekonomi USU tidak

melibatkan semua bagian, dalam hal ini hanya melibatkan sub bagian

keuangan kemudian diteruskan ke Pembantu Dekan II (PD II) untuk

disetujui tanpa adanya keterlibatan bagian lainnya seperti jurusan maupun

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

penyusunan anggaran dan realisasi itu hanya bagian yang memang terlibat

dalam penyusunan anggaran tersebut.

4. Anggaran yang disusun Fakultas Ekonomi USU, ada beberapa mata

anggaran yang tidak sesuai dengan kenyataan dan bahkan ada mata

anggaran yang sama sekali tidak ada realisasinya. Hal ini disebabkan

karena meningkatnya pengeluaran-pengeluaran yang dibutuhkan dan tidak

terselenggaranya suatu kegiatan yang dianggarkan atas biaya sebelumnya.

5. Dilihat dari laporan akhir realisasi anggaran beban operasional Fakultas

Ekonomi USU tahun anggaran 2008, dimana pihak fakultas

menganggarkan biaya operasional sebesar Rp. 2.348.680.949,- dan

realisasinya sebesar Rp. 2.475.150.508,-.

6. Terdapat variance (penyimpangan) yang cukup besar yaitu sebesar Rp.

126.469.559,-. Penyimpangan ini terjadi karena pada tahun anggaran 2008

Fakultas Ekonomi USU hanya menganggarkan Rp. 107.399.993,- untuk

mata anggaran belanja barang yang pada kenyataannya mengeluarkan

sebesar Rp. 604.117.186,-. Dengan demikian, penyimpangan yang terjadi

pada mata anggaran belanja barang adalah sebesar Rp. 496.717.193,-.

4.2. Saran

Sebagai penutup tugas akhir ini penulis akan mencoba memberi saran

yang kiranya bermanfaat bagi perkembangan Fakultas Ekonomi USU dan dapat

membantu para penyusun anggaran terutama biaya operasional didalam

melakukan perencaan sehingga varian yang terjadi semakin hari semakin kecil

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

1. Mengingat pentingnya peranan anggaran, sebaiknya anggaran disusun

secara teliti dengan membentuk suatu panitia anggaran atau seksi khusus

lainnya sehingga anggaran benar-benar merupakan pedoman kerja.

2. Disarankan agar Fakultas Ekonomi USU membuat batasan yang lebih jelas

antara biaya tetap dengan biaya variabel sehingga tidak timbul kesalahan

dalam penempatan biaya.

3. Agar anggaran Fakultas Ekonomi USU dapat lebih memenuhi fungsinya

dengan baik lagi, maka penyusunan anggaran sebagai alat perencanaan dan

pengawasan masih perlu diadakan peningkatan dalam hal kegiatan dan

analisis.

4. Untuk menghemat biaya, Fakultas Ekonomi USU haruslah efektif dan

efisien dalam pemanfaatan semua yang menyangkut pengeluaran biaya.

5. Dalam mengatasi kelemahan penafsiran anggaran yang kurang realistis

Fakultas Ekonomi USU dapat membuat budget dalam dua kriteria;

pertama berdasarkan atau berpedoman pada masa lalu. Budget yang kedua

dengan memperhitungkan segala kemungkinan di masa yang akan datang.

Dari kedua budget ini dapat dirangkum menjadi satu budget biaya

operasional yang mengambil titik tengah angka perkiraan dari kedua

budget tadi.

6. Perlunya ditingkatkan pengendalian dari pihak Dekan (Pembantu Dekan II)

untuk mencegah terjadinya pemborosan dana. Bila perlu Fakultas

Ekonomi USU melakukan inspeksi mendadak demi menghindari

Munawir Ahmadi : Analisis Anggaran Biaya Operasional Sebagai Perencanaan Dan Pengawasan Terpadu Pada Fakultas Ekonomi USU, 2010.

DAFTAR PUSTAKA

Anton, M. 2000. “Anggaran Perusahaan”. Edisi Empat. BPFE : Yogyakarta.

Darsono, Purwati. 2008. ”Penganggaran Perusahaan”. Mitra Media : Jakarta.

Garisson, H. Ray, 2001. “Akuntansi Biaya”. Edisi Empat. BPFE : Yogyakarta.

Gunawan, Marwan. 2004. “Anggaran Perusahaan”. Edisi Satu. BPFE : Yogyakarta.

Mulyadi. 2001. ”Akuntansi Manajemen, Konsep, Manfaat dan Rekayasa”. Edisi 3, Salemba Empat : Yogyakarta.

Nafarin, M. 2007. ”Penganggaran Perusahaan”. Edisi 3. Salemba Empat : Jakarta.

Supriyono, R A. 2002. ”Akuntansi Biaya dan Akuntansi Manajemen”. Edisi 2. BPFE : Yogyakarta.