Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Logam dan Sejenisnya Yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

a) Variabel Long Term Debt to Total Asset Ratio (LDAR) memiliki t-hitung -3,363. Dengan menggunakan tabel t, diperoleh t-tabel sebesar 2,009. Hal ini menunjukkan bahwa

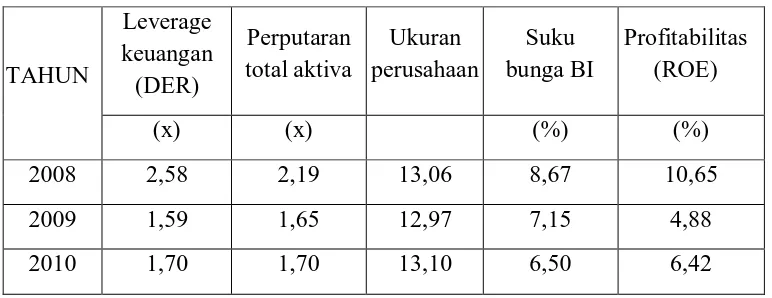

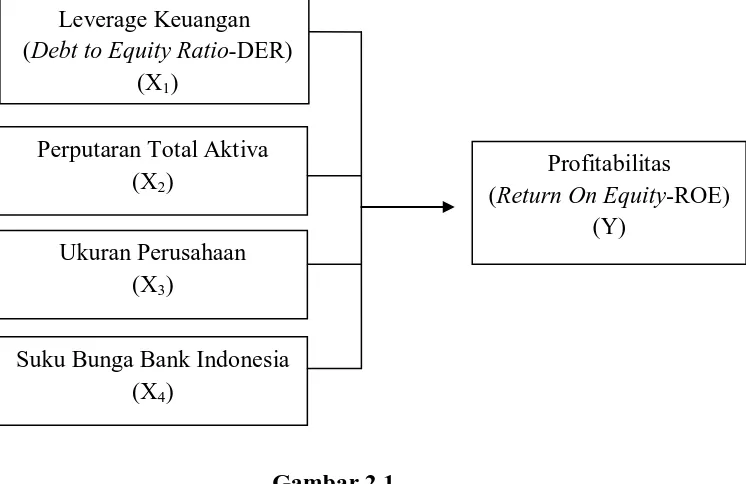

Perumusan masalah dalam penelitian ini apakah leverage keuangan dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun secara simultan

Berdasarkan pengujian variabel dengan menggunakan uji F secara simultan F hitung sebesar 30,114 dan F tabel sebesar 2,975 yang menunjukkan ada pengaruh antara

Berdasarkan hasil penelitian diperoleh t hitung untuk variabel leverage yang diukur dengan DER sebesar-1,276 dengan tingkat signifikansi 0,206, hal ini berarti variabel

Hasil analisis untuk variabel Degeree of Operating Leverage diketahui bahwa nilai t hitung bernilai positif sebesar 0,706. Hasil statistik uji t untuk

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Leverage Keuangan terhadap

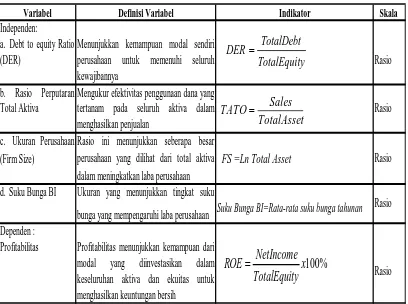

maka hipotesis penelitian ini adalah sebagai berikut :”Leverage keuangan dengan indikator Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to

Berdasarkan pengujian hipotesis secara parsial uji t statistik menunjukkan bahwa variabel Current Ratio berpengaruh negatif tidak signifikan terhadap Return On Assetdengan nilai 0,816<