© Copyright 2015

ANALISIS KOMPARATIF ANTARA MEMBELI DAN MENYEWA DUMP TRUCK PADA PT. GLOBAL DAYA

MANUNGGAL DI SANGATTA

Theresia Ocnalica Barbara

eJournal Ilmu Administrasi Bisnis

Volume 2 Nomor 3 Tahun 2014

eJournal Ilmu Administrasi Bisnis, 2015, 3 (2) : 336-350 ISSN 2355-5408, ejournal.adbisnis.fisip.unmul.ac .id © Copyright 2015

Artikel eJournal dengan identitas sebagai berikut:

Judul : Analisis Komparatif Antara Membeli dan Menyewa Dump

TruckPada PT. Global Daya Manunggal di Sangatta.” Pengarang : Theresia Ocnalica Barbara

NIM : 0902095006

Program Studi : Ilmu Adminstrasi Bisnis

Fakultas : Ilmu Sosial dan Ilmu Politik Universitas Mulawarman

telah diperiksa dan disetujui untuk dionlinekan di eJournal Ilmu Administrasi Bisnis.

Samarinda, 06 Mei 2015

Pembimbing I, Pembimbing II,

Dra. Rosa Anggraeiny, M.Si Dr. M. Zaini, M. Si

Bagian di bawah ini DIISI OLEH STAF PRODI YG DITUGASKAN Identitas terbitan untuk artikel di atas

Nama Terbitan : eJournal Ilmu Administrasi Bisnis Ketua

Program Studi Administrasi

Volume : Bisnis

Nomor :

Tahun :

Adietya Arie H, S.Sos.,M.AB

eJournal Administrasi Bisnis, 2015, 3 (2): 336-350 ISSN 2355-5408 , ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2015

ANALISIS KOMPARATIF ANTARA MEMBELI DAN

MENYEWA DUMP TRUCK PT. GLOBAL DAYA

MANUNGGAL DI SANGATTA

Theresia Ocnalica Barbara1Abstrak

Analisis komparatif antara membeli dan menyewa dump truck pada PT. Global Daya Manunggal di Sangatta ini bertujuan untuk membandingkan alternatif mana yang lebih menguntungkan antara membeli dump truck secara kredit bank atau menyewa dump truck pada PT. Global Daya Manunggal. Alat analisis yang digunakan dalam penelitian ini, yaitu : Metode Net Present Value, Berdasarkan hasil penelitian diketahui bahwa dalam pemilihan alternatif membeli atau menyewa dump truck mayoritas lebih menguntungkan untuk membeli melalui kredit bank dibandingkan dengan menyewa dump truck melalui sewa guna usaha dengan selisih nilai total PV arus kas keluar sebesar Rp 12.917.911 dimana hasil tersebut merupakan selisih dari selisih nilai tunai arus kas keluar antara alternatif kredit bank sebesar Rp 507.125.911 dan alternatif menyewa dengan sewa guna usaha sebesar Rp 494.208.000 Dengan demikian, membeli merupakan pilihan lebih baik karena total secara keseluruhan biaya yang dikeluarkan lebih rendah dibandingkan menyewa.

Kata Kunci : Komparatif, Membeli dan Menyewa

Pendahuluan

Pekerjaan konstruksi jalan raya merupakan salah satu proyek konstruksi yang sangat penting bagi pembangunan, karena dengan tersedianya jalan akan sangat mendukung perkembangan sektor-sektor produksi, seperti : pertanian, industri, pertambangan, pariwisata, perdagangan, dan sebagainya. Dengan bertambahnya jumlah penduduk yang seiring dengan bertambahnya populasi kendaraan, maka pemerintah membangun jalan-jalan baru disamping memperbaiki jalan-jalan yang sudah ada.

Kebijakan pengadaan dump truck dengan cara membeli (investasi) memiliki beberapa keuntungan dan kelemahan. Keuntungan cara membeli sendiri, diantaranya adalah ketersediaan alat terjamin saat dibutuhkan, biaya peralatan tidak tergantung pihak lain, kondisi alat terkontrol, dan dalam jangka panjang dana yang dikeluarkan relatif kecil. Sedang kerugian cara membeli, diantaranya adalah harus menyediakan dana yang besar untuk untuk investasi, sehingga mahal

1 Mahasiswa Program S1 Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

untuk investasi jangka pendek, menanggung biaya perawatan dan operasi lebih besar.

Mengkaji keuntungan dan kelemahan kebijakan pengadaan dump truck dengan cara membeli (investasi), perlu kiranya mempertimbangkan alternatif lainnya, yaitu dengan cara sewa, karena banyak perusahaan-perusahaan besar yang dulunya menginvestasikan dananya untuk membeli kendaraan operasional beralih dengan cara menyewa, tentunya hal itu dilakukan dengan terlebih dahulu mempertimbangkan dampak dari masing-masing alternatif. Alternatif kebijakan pengadaan dump truck dengan cara sewa tersebut, juga memiliki beberapa keuntungan dan kelemahan. Keuntungan cara sewa, diantaranya adalah perusahaan tidak perlu dana besar untuk investasi, tidak terbebani biaya pemeliharaan. Sedang kerugian cara sewa , diantaranya adalah ketergantungan pada pihak lain, dalam jangka panjang dana yang dikeluarkan besar serta tidak ada jaminan tersedia truck ketika dibutuhkan.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk mengkaji nilai efisiensi pengadaan dump truck mana yang lebih menguntungkan bagi perusahaan, sehingga perusahaan dapat menggunakan sumber pendanaan secara optimal dalam memperoleh keuntungan.

Pada penelitian ini, objek yang akan dipilih adalah PT. Global Daya Manunggal di Sangatta, yaitu sebuah perusahaan yang bergerak di bidang kontruksi yang menawarkan pelayanan total kepada kliennya, mulai dari proses perencanaan sampai dengan pelaksanaan dengan kualitas terbaik. PT. Global Daya Manunggal dipercayakan untuk membangun sebuah proyek perbaikan jalan poros di Sangatta, dan untuk menunjang kelancaran proyek. Adapun alasan pengadaan barang tersebut didasari oleh adanya peningkatan target produksi karena dump truck yang dimiliki oleh perusahaan sebelumnya tidak mampu mencapai target produksi tersebut, maka perusahaan berniat menambah dump truck dengan cara membeli atau menyewa.

Namun, untuk melaksanakan rencana investasi tersebut memerlukan pertimbangan yang matang sebab keputusan mengenai investasi merupakan keputusan yang penting, yang akan berpengaruh secara langsung terhadap rentabilitas investasi dan aliran kas perusahaan untuk waktu-waktu berikutnya. Keputusan investasi akan menentukan keseluruhan jumlah aktiva perusahaan, komposisi dari aktiva-aktiva tersebut, beserta tingkat resiko usahanya. Berdasarkan latar belakang tersebut, penulis tertarik untuk mengambil judul “Analisis Komparatif Antara Membeli dan Menyewa Dump Truck Pada PT. Global Daya Manunggal di Sangatta.”

Kerangka Dasar Teori

Pengertian Manajemen Keuangan

Husnan (2004 : 4) mengatakan bahwaa : “manajemen keuangan sebagai suatu bidang ilmu memberikan wawasan masalah keuangan yang ada pada umumnya dialami oleh setiap perusahaan dan menyediakan beberapa alat analisis

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

338

untuk mengetahui kedudukan dan tingkat keseriusan masalah keuangan yang terjadi sekaligus memberikan alternatif pemecahannya”.

Sutrisno (2008:3) dalam bukunya berjudul Manajemen Keuangan. Teori,

Konsep dan Aplikasi berpendapat bahwa : “manajemen keuangan atau sering

disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut

secara efisien”.

Pengertian Biaya Modal

Tampubolon (2005:170) adalah sebagai tingkat pengembalian (rate of return) berdasarkan nilai pasar dari suatu korporasi yang dilihat dari saham yang

beredar.”

Astuti (2004:127) ada beberapa alasan mengapa perlu mengetahui besarnya biaya modal dari modal yang kita pakai, yaitu sebagai berikut :

a) Memaksimumkan nilai perusahaan, manajer harus meminimumkan biaya dari semua masukan termasuk biaya modal. Agar dapat meminimumkan biaya modal, kita harus terlebih dahulu dapat mengukur modal itu sendiri.

b) Manajer keuangan memerlukan estimasi dari biaya modal agar dapat mengambil keputusan tepat bagi rencana investasi jangka panjang. c) Berbagai macam keputusan lain yang berkaitan dengan biaya modal

seperti keputusan leasing, keputusan penambahan modal kerja dan lain-lain.”

Pengertian Investasi

Suratman (2001:9) memberikan pengertian investasi sebagai berikut :

“Investasi penanaman modal didalam perusahaan tidak lain adalah menyangkut

penggunaan sumber-sumber yang diharapkan akan memberikan imbalan

(pengambilan) yang menguntungkan di masa yang akan datang.”

Mulyadi (2001:284) memberikan pengertian investasi sebagai berikut :

“investasi adalah pengaitan sumber-sumber dalam jangka panjang untuk

menghasilkan laba di masa yang akan datang.”

Biaya Relevan

Menurut Halim dan Supomo (2009:76) Biaya relevan adalah yang berbeda dalam suatu kondisi dibandingkan dengan kondisi-kondisi yang lain.

Menurut Hansen dan Mowen (2003:71) Biaya relevan merupakan biaya masa yang berbeda pada masing-masing alternatif. Semua keputusan berhubungan dengan masa depan karena itu hanya biaya masa depan yang dapat menjadi relevandengan keputusan”.

Biaya Tidak Relevan (Irrelevent Cost)

Menurut Halim dan Supomo (2009:77), pengertian dari biaya relevan adalah sebagai berikut :

a. Biaya masa lalu, atau

Menurut Hansen dan Mowen (2003:271) Biaya tidak relevan (Irrelevant cost) terjadi apabila biaya masa depan terdapat pada lebih dari satu alternatif, maka biaya tersebut tidak memiliki pengaruh terhadap keputusan.

Biaya Tertanam Atau Biaya Yang Hilang (Sunk Cost)

Pengertian biaya tertanam (sunk cost) menurut Garrison dan Noreen (2007:331) Biaya tertanam (sunk cost) adalah biaya yang telah terjadi dan tidak dapat dihindari, apapun keputusan oleh manajer.

Menurut Atkinson dan Kaplan (2009:250) Biaya yang hilang (sunk cost) adalah biaya sumber daya yang telah terikat dan tidak dapat dipengaruhi oleh aktivitas keputusan yang dibuat saat ini.

Biaya Peluang (Opportunity Cost)

Menurut Kamaruddin (2005:123) Biaya peluang (opportunity cost) diartikan sebagai keuntungan yang luput (hilang) karena ditolaknya alternatif tindakan yang kadarnya di bawah tindakan terbaik.

Menurut Garrison dan Noreen (2007:350) Biaya peluang (opportunity cost) adalah biaya yang tidak tercatat dalam buku besar umum perusahaan karena menunjukan pengeluaran biaya yang sesungguhnya terjadi, tetapi menunjukan manfaat ekonomis yang hilang sebagai akibat diambilnya tindakan tertentu.

Sistem Perhitungan Bunga

Menurut Kasmir (2005:140), ada beberapa metode pembebanan bunga yang sering dipraktekkan oleh perbankkan dan perusahaan leasing dalam rangka pembiayaan suatu investasi, yaitu :

1. Sliding Rate

Sliding berarti menurun. Dalam metode sliding rate perhitungan bunga dilakukan setiap akhir pembayaran angsuran. Pada perhitungan ini, biaya kredit dihitung dari saldo akhir setiap bulannya sehingga bunga yang dibayar debitur setiap bulannya semakin menurun. Dengan demikian jumlah angsuran yang dibayar debitur setiap bulannya akan semakin mengecil. Jadi sliding rate adalah cara perhitungan bunga terhadap pokok pinjaman yang semakin menurun setiap periode sesuai dengan pokok pinjaman yang juga semakin turun.

2. Flate Rate

Flat artinya rata. Dalam metode flat rate, besarnya bunga yang harus dibayar debitur selama jangka waktu yang diperjanjikan tidak akan berubah. Dengan demikian apabila pada saat perjanjian kredit telah ditetapkan suku bunga 17% maka selama jangka waktu yang diperjanjikan suku bunga yang berlaku tetap 17%. Jadi flat rate adalah suatu cara perhitungan bunga yang bersifat tetap sepanjang periode pembayaran, walaupun pokok pinjaman semakin berkurang.

3. Floating Rate

Floating berarti mengambang. Floating rate adalah suatu penentuan tingkat suku bunga yang tidak tetap sebagaimana dua cara sebelumnya, namun ditambahkan dengan tingkat suku bunga yang berlaku dipasar

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

340

uang + spread yang tertuang dalam perjanjian. Misalnya dengan mengikuti tingkat suku bunga yang berlaku pada LIBOR (London Interbank Offered Rate) SIBOR (Singapore Interbank Offered Rate). Dengan demikian, apabila suku bunga yang disepakati pada awal perjanjian adalah sebesar 12% maka selama jangka waktu kredit suku bunga dapat turun menjadi 10% atau bahkan naik menjadi 15%.

Definisi Konsepsional

Berdasarkan uraian dari latar belakang dan dasar teori yang ada, penulis meras perlu ada batasan pada penulisan ini sehingga dapat diperoleh arah dan pengertian yang jelas. Sesuai dengan judul skripsi yaitu pembelian atau penyewaan alat berat pada PT. Global Daya Manunggal maka penulis memberikan batasan pembahasan dan mengemukakan definisi konsepsional yang berkaitan sebagai berikut:

Yang dimaksud dalam penulisan skripsi ini adalah membandingkan antara pembelian alat berat dan menyewa dengan membandingkan hasil akhir dari Net Present Value (NPV). Net Present Value (NPV) merupakan selisih antara pengeluaran dan pemasukan yang telah didiskonkan dengan menggunakan social opportunity cost of capital sebagai diskon faktor, atau dengan kata lain merupakan arus kas yang diperkirakan pada masa yang akan datang yang didiskonkan pada saat ini. Untuk menghitung Net Present Value (NPV) diperlukan data tentang perkiraan biaya investasi, biaya operasi dan pemeliharaan serta perkiraan manfaat dari proyek yang direncanakan.

Metode Penelitian

Jenis Penelitian

Jenis penelitian ini adalah bersifat kuantitatif, yaitu suatu jenis penelitian yang didasarkan oleh ilmu yang valit, ilmu yang dibangun dari empiris dan menggunakan logika matematika.

Dalam hal ini penelitian menggunakan penelitian deskriptif kuantitatif yang berusaha menggambarkan objek secara nyata dan apa adanya guna mengetahui nilai suatu variabel.

Definisi Operasional

1. Indikator Biaya Differensial :

a. Biaya differensial proses pengambilan keputusan

b. Faktor kualitatif dan faktor kuantitatif non financial yang berpengaruh terhadap pengambilan keputusan.

c. Konsep-konsep biaya yang lain yang berpengaruh terhadap pengambilan keputusan.

d. Laba sebelum dan sesudah menggunakan biaya differensial dalam pengambilan keputusan membeli atau menyewa alat berat.

a. Biaya relevan adalah biaya-biaya yang berbeda dari beberapa alternatif yang berpengaruh dalam pengambilan keputusan oleh PT. Global Daya Manunggal.

b. Biaya differensial adalah biaya masa akan datang yang berbeda di antara alternatif keputusan membeli atau menyewa alat berat bulldozer pada PT. Global Daya Manunggal.

c. Dump Truck adalah salah satu jenis alat berat yang digunakan oleh PT. Global Daya Manunggal, fungsinya adalah mengangkut material.

d. Beban pajak adalah biaya yang harus dikeluarkan oleh PT. Global Daya Manunggal dalam pengoperasian alat berat yang dimilikinya.

e. Beban pemeliharaan adalah biaya-biaya yang dikeluarkan oleh PT. Global Daya Manunggal untuk mempertahankan (menjaga) alat berat agar senantiasa dalam kondisi baik dan dapat menjalankan fungsi normalnya. f. Beban perbaikan mesin adalah biaya-biaya yang dikeluarkan oleh PT.

Global Daya Manunggal untuk memperbaiki mesin-mesin agar kondisinya selalu baik sehingga tidak memperlambat pekerjaan perusahaan.

g. Beban penyusutan adalah penurunan aktiva tetap (bulldozer) secara sistematis dialokasikan menjadi biaya setiap periode akuntansi selama masa manfaatnya di PT. Global Daya Manunggal.

h. Nilai buku aktiva tetap adalah nilai perolehan dari alat berat pada PT. Global Daya Manunggal yang mengalami penyusutan selama umur ekonomisnya.

Teknik Pengumpulan Data

Dalam penelitian ini, kegiatan pengumpulan data dilakukan dengan cara sebagai berikut :

1) Penelitian Lapangan (Field Work Research)

Yaitu dengan menggunakan data primer dan sekunder. Data primer disini adalah data yang dikumpulkan atau diperoleh melalui wawancara langsung kepada pimpinan dan beberapa karyawan PT. Global Daya Manunggal. Data sekundernya adalah data yang diperoleh dari catatan atau dokumen perusahaan.

2) Penelitian Kepustakaan (Library Research)

Untuk melengkapi data lapangan diatas maka digunakan pula data kepustakaan dengan menggunakan literatur-literatur yang mempunyai hubungan dengan penelitian ini.

Teknik Analisis Data

Untuk menghitung modal dan biaya-biaya relevan membeli alat berat yang ditaksir mempunyai umur ekonomis selama 5 tahun, digunakan perhitungan nilai waktu uang dimasa sekarang (present value) dari masa manfaat alat berat dimasa yang akan datang sebagai alat bantu dalam pengambilan keputusan. Nilai waktu uang sekarang untuk umur ekonomis 5 tahun dapat dihitung

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

342

dengan menggunakan discount factor dari jumlah biaya modal rata-rata tertimbang dengan rumus :

Discount factor = Tingkat Bunga Bank (1-pajak bank)

PV =

Keterangan :

PV = Present Value / Nilai sekarang

C = Aliran kas (Cash Flow) masuk atau

keluar

i = Tingkat bunga

n = jangka waktu

Lebih dahulu dihitung nilai sekarang dari harga beli dan biaya-biaya relevan yang berhubungan dengan membeli alat berat dengan umur ekonomis. Nilai sekarang dihitung dengan menggunakan discount factor berdasarkan modal perusahaan.

Nilai tunai atau nilai sekarang dari membeli dan biaya-biaya relevan dibandingakan dengan biaya sewa alat berat dalam jangka waktu tertentu yang dikeluarkan perusahaan kemudian dianalisis dalam tabel.

Tabel Analisis Pengambilan Keputusan Membeli atau Menyewa

Keterangan Membeli (Rp) Menyewa (Rp) Perbedaan (Rp) Selisih (%) Modal Membeli / Menyewa Rp xxx Biaya-biaya Relevan Rp xxx Rp xxx Selisih Menguntungkan (NPV) Rp xxx Rp xxx Rp xxx

Tabel Alat Pengambilan Keputusan Membeli atau Menyewa

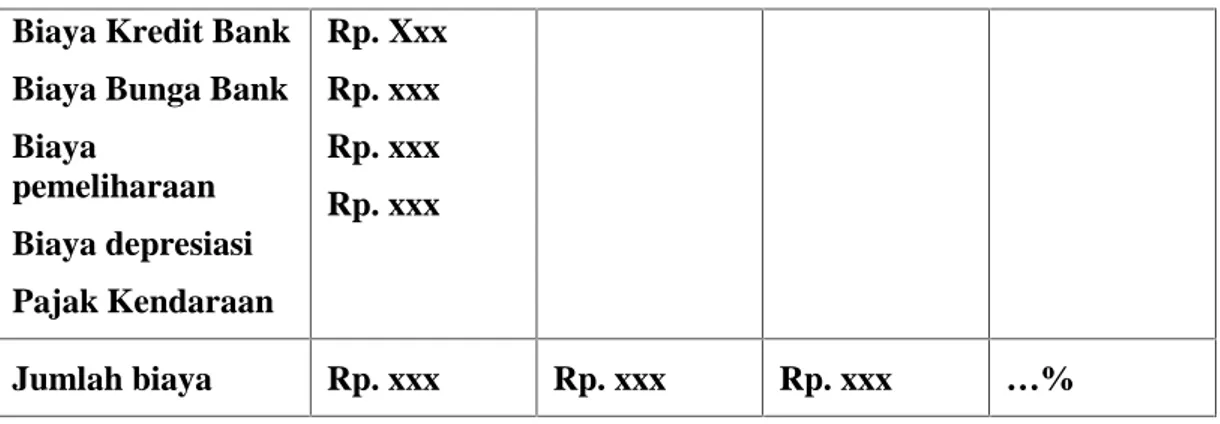

Keterangan Membeli (Rp) Menyewa (Rp) Perbedaan (Rp) Selisih (%) Modal Membeli / menyewa Rp. xxx Biaya-biaya relevan: Biaya sewa Rp. xxx Rp. xxx

Biaya Kredit Bank Biaya Bunga Bank Biaya pemeliharaan Biaya depresiasi Pajak Kendaraan Rp. Xxx Rp. xxx Rp. xxx Rp. xxx Jumlah biaya Rp. xxx Rp. xxx Rp. xxx …%

Sumber : Abdul Halim & Bambang Supomo, 2009

Tabel Perhitungan Nilai Sekarang Biaya-biaya Relevan

Tahun Arus Biaya … DF … % Nilai Sekarang

Biaya … 1 Rp. xxx Rp. xxx 2 Rp. xxx Rp. xxx 3 Rp. xxx Rp. xxx 4 Rp. xxx Rp. xxx PV Biaya … Rp. xxx Sumber : Sutrisno, 2009 Hasil Penelitian Analisis Data

Tabel biaya yang harus di bayar debitur dalam peminjaman dana kredit

No. Biaya Bank Jumlah (Rp)

1 Biaya Provisi (1%) 9,680,000 2 Biaya administrasi 500,000 3 Biaya notaris 2,000,000

4 Biaya materai 60,000

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

344

Jumlah biaya 13,240,000.00 Sumber data : Jaffar, Relationship Supervisor, Bank BRI

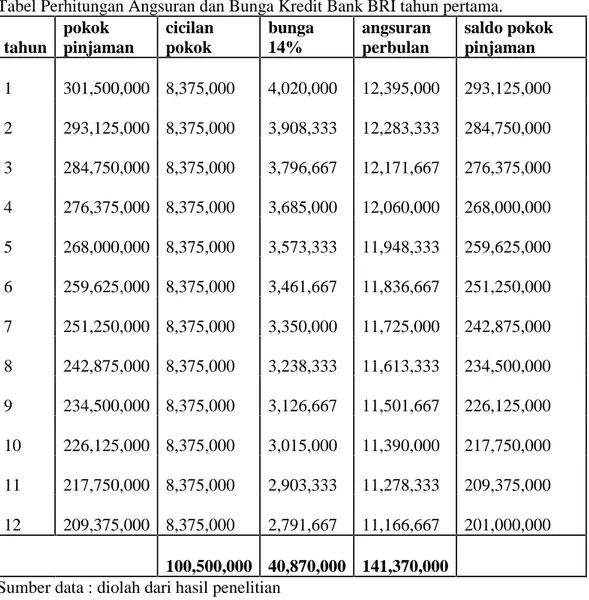

Berikut adalah perhitungan angsuran Kredit Usaha Bank BRI dengan tingkat bunga 14% :

Tabel Perhitungan Angsuran dan Bunga Kredit Bank BRI tahun pertama. tahun pokok pinjaman cicilan pokok bunga 14% angsuran perbulan saldo pokok pinjaman 1 301,500,000 8,375,000 4,020,000 12,395,000 293,125,000 2 293,125,000 8,375,000 3,908,333 12,283,333 284,750,000 3 284,750,000 8,375,000 3,796,667 12,171,667 276,375,000 4 276,375,000 8,375,000 3,685,000 12,060,000 268,000,000 5 268,000,000 8,375,000 3,573,333 11,948,333 259,625,000 6 259,625,000 8,375,000 3,461,667 11,836,667 251,250,000 7 251,250,000 8,375,000 3,350,000 11,725,000 242,875,000 8 242,875,000 8,375,000 3,238,333 11,613,333 234,500,000 9 234,500,000 8,375,000 3,126,667 11,501,667 226,125,000 10 226,125,000 8,375,000 3,015,000 11,390,000 217,750,000 11 217,750,000 8,375,000 2,903,333 11,278,333 209,375,000 12 209,375,000 8,375,000 2,791,667 11,166,667 201,000,000 100,500,000 40,870,000 141,370,000 Sumber data : diolah dari hasil penelitian

Tabel Perhitungan Angsuran dan Bunga Kredit Bank BRI Tahun Kedua

Tahun pokok pinjaman cicilan pokok bunga 14% angsuran perbulan saldo pokok pinjaman 1 201,000,000 8,375,000 2,680,000 11,055,000 192,625,000

2 192,625,000 8,375,000 2,568,333 10,943,333 184,250,000 3 184,250,000 8,375,000 2,456,667 10,831,667 175,875,000 4 175,875,000 8,375,000 2,345,000 10,720,000 167,500,000 5 167,500,000 8,375,000 2,233,333 10,608,333 159,125,000 6 159,125,000 8,375,000 2,121,667 10,496,667 150,750,000 7 150,750,000 8,375,000 2,010,000 10,385,000 142,375,000 8 142,375,000 8,375,000 1,898,333 10,273,333 134,000,000 9 134,000,000 8,375,000 1,786,667 10,161,667 125,625,000 10 125,625,000 8,375,000 1,675,000 10,050,000 117,250,000 11 117,250,000 8,375,000 1,563,333 9,938,333 108,875,000 12 108,875,000 8,375,000 1,451,667 9,826,667 100,500,000 100,500,000 24,790,000 125,290,000

Sumber data : diolah dari hasil penelitian

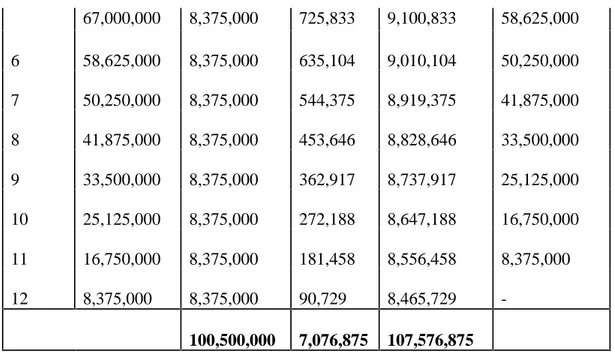

Tabel Perhitungan Angsuran dan Bunga Kredit Bank BRI Tahun Ketiga Tahun pokok pinjaman cicilan pokok bunga 14% angsuran perbulan saldo pokok pinjaman 1 100,500,000 8,375,000 1,088,750 9,463,750 92,125,000 2 92,125,000 8,375,000 998,021 9,373,021 83,750,000 3 83,750,000 8,375,000 907,292 9,282,292 75,375,000 4 75,375,000 8,375,000 816,563 9,191,563 67,000,000 5

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350 346 67,000,000 8,375,000 725,833 9,100,833 58,625,000 6 58,625,000 8,375,000 635,104 9,010,104 50,250,000 7 50,250,000 8,375,000 544,375 8,919,375 41,875,000 8 41,875,000 8,375,000 453,646 8,828,646 33,500,000 9 33,500,000 8,375,000 362,917 8,737,917 25,125,000 10 25,125,000 8,375,000 272,188 8,647,188 16,750,000 11 16,750,000 8,375,000 181,458 8,556,458 8,375,000 12 8,375,000 8,375,000 90,729 8,465,729 -100,500,000 7,076,875 107,576,875

Setelah mendapatkan perhitungan angsuran kredit bank selama 3 tahun, maka dapat dihitung biaya bunga kredit bank yang dihitung dengan nilai present value yang menggunakan tingkat discount factor berdasarkan hasil perhitungan biaya modal rata-rata tertimbang.

WACC = WACC = WACC = 14 %

maka kita dapat menhitung biaya kredit bank yang di present value dengan tingkat discount factor 14%.

Tabel Nilai Present Value Angsuran Kredit Bank

Keterangan Jumlah (Rp) D. F 14% Present Value

(Rp) Biaya Kredit Bank

13,240,000 1 13,240,000

Total Angsuran Tahun 1

141,370,000 0.877 123,981,490 Total Angsuran Tahun 2

125,290,000 0.877 109,879,330 Total Angsuran Tahun 3

107,576,875 0.769 82,726,617 Nilai PV Biaya Bunga Kredit Bank

329,827,437 Sumber data : diolah dari hasil penelitian

Setelah mendapatkan biaya kredit bank, maka selanjutnya menghitung biaya depresiasi dengan rumus :

Depresiasi = Depresiasi =

= Rp.73.300.000 Per Tahun

Dari perhitungan di atas maka di dapat hasil biaya depresiasi dump truck per tahun adalah senilai Rp 73.300.000. Setelah mendapatkan nilai biaya depresiasi selanjutnya menghitung biaya pemeliharaan.

Tabel Nilai Present Value Biaya Depresiasi

Tahun Jumlah (Rp) D. F (14%) Present Value (Rp)

1 73,300,000 0.877 64,284,100 2 73,300,000 0.769 56,367,700 3 73,300,000 0.675 49,477,500

PV Biaya Depresiasi Dump Truck

170,129,300 Sumber Data : Diolah dari hasil penelitian

Setelah dihitung biaya depresiasi dengan konsep nilai sekarang (present value), maka diketahui jumlah biaya depresiasi secara keseluruhan dengan jangka waktu 3 tahun adalah Rp 170.129.300.

Berdasarkan hasil wawancara dengan pihak PT. Global Daya Manunggal yang termasuk biaya pemeliharaan yang dilakukan tiap tahun diantaranya adalah sebagai berikut :

1. Biaya pergantian oli mesin Rp 13.560.000 2. Biaya pergantian oli hidrolic Rp 14.400.000

3. Biaya gemok Rp 9.960.000

4. Biaya perawatan mesin Rp 15.000.000

5. Biaya lain-lain Rp 6.000.000

Total biaya pemeliharaan Rp. 58.920.000

Setelah mendapatkan perhitungan perkiraan nilai biaya pemeliharaan, kemudian nilai tersebut di present value kan dengan tingkat discount factor 14% Tabel Nilai Present Value Biaya Pemeliharaan Selama 3 Tahun

Tahun Jumlah D.F 14 % Present Value (Rp)

1 58,920,000 0.877 51,672,840

2 58,920,000 0.769 45,309,480

3 58,920,000 0.675 39,771,000

PV Biaya Sewa Dump Truck 136,753,320

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

348

Berdasarkan perhitungan maka nilai biaya pemeliharaan yang di present value selama 3 tahun adalah Rp 136.753.320. Setelah menghitung biaya pemeliharaan, selanjutnya menghitung nilai pajak pengoperasian dump truck. Berdasarkan hasil wawancara dengan pihak PT. Global Daya Manunggal Pajak Kendaraan Dump Truck adalah senilai Rp 3.050.000,00 per tahun.

Berikut adalah perhitungan pajak pengoperasian alat berat yang di present value dengan tingkat discount factor 14%

Tabel Nilai Present Value Pajak Kendaraan Dump Truck Selama 3 Tahun

Tahun Jumlah (Rp) D. F (14%) Present Value (Rp)

1 3,050,000 0.877 2,674,850 2 3,050,000 0.769 2,345,450 3 3,050,000 0.675 2,058,750

PV Biaya Pajak Kendaraan Alat Berat

7,079,050 Sumber data : diolah dari hasil penelitian

Berdasarkan perhitungan maka nilai pajak kendaraan yang di present value selama 3 tahun adalah senilai Rp. 7.079.050

Untuk perhitungan biaya sewa, perhitungan dibuat sesuai umur ekonomis aktiva tetap yaitu 3 tahun dan dihitung dengan menggunakan konsep nilai sekarang (present value) dengan tingkat discount factor 14%. Pembayaran dilakukan dengan sistem pembayaran secara per bulan. Oleh karena itu biaya sewa adalah selama 3 tahun. Tarif sewa per bulan adalah senilai Rp. 10.000.000 jadi selama 1 tahun biaya sewa yang harus dikeluarkan adalah senilai Rp. 120.000.000

Tabel Nilai Present Value Biaya Sewa Dump Truck

Tahun Jumlah D.F 14 % Present Value (Rp)

1 120,000,000 0.877 105,240,000

2 120,000,000 0.769 92,280,000

3 120,000,000 0.675 81,000,000

PV Biaya Sewa Dump Truck 278,520,000

Sumber data : diolah dari hasil penelitian Analisis Biaya Relevan

Tabel Alat analisis untuk pengambilan keputusan

Keterangan Membeli (Rp) Menyewa (Rp) Perbedaan (Rp) Modal

65,000,000 Membeli/ Menyewa

Biaya-biaya Relevan :

Biaya Sewa 278,520,000

Biaya Kredit Bank 13,240,000 Biaya Pemeliharaan 136,753,320 Biaya Depresiasi 170,129,300 Pajak Kendaraan 7,079,050 Nilai Buku (146,600,000)

Jumlah Biaya 245,601,670 278,520,000 (32,918,330) Sumber data : diolah dari hasil penelitian

Penutup

Berdasarkan hasil penelitian dan telah dilakukan analissis dan pembahasan mengenai biaya-biaya dalam pengadaan dump truck melalui alternatif kredit bank dan sewa guna usaha (leasing) dapat ditarik kesimpulan sebagai berikut:

Bahwa hasil analisis dapat disimpulkan pemilihan alternatif membeli dump truck akan lebih menguntungkan/efisien bagi perusahaan jika dibandingkan dengan menyewa dump truck dengan selisih nilai total PV arus kas keluar, yakni sebesar Rp 32.918.330, Dimana hasil tersebut merupakan selisih dari nilai tunai arus kas keluar, jika mengambil alternatif kredit bank sebesar Rp 245.601.670 sedangkan alternatif menyewa dengan sewa guna usaha sebesar Rp 278.520.000

Dengan dilakukannya analisis biaya differensial terhadap setiap alternatif yaitu alternatif membeli atau menyewa, pengeluaran-pengeluaran besar dapat ditekan dimasa yang akan datang. Dengan alternatif membeli akan menghemat biaya sebesar Rp 32.918.330

Berdasarkan analisis menggunakan pendekatan Present Value (PV) dan dari kesimpulan di atas, maka saran yang dapat penulis berikan Untuk PT. Global Daya Manunggal dalam melakukan pengambilan keputusan di masa yang akan datang adalah sebagai berikut:

Sebaiknya perusahaan mengadakan analisis komparatif sebelum memutuskan membeli atau menyewa alat berat, untuk dapat mengetahui mana yang lebih efisien.

Sebaiknya pengadaan dump truck yang akan dilaksanakan PT. Global Daya Manunggal mengambil alternatif membeli daripada menyewa karena

eJournal Administrasi Bisnis, Volume 3, Nomor 2, 2015: 336-350

350

dengan keputusan membeli perusahaan lebih efisien/ mengurangi arus kas keluar daripada menyewa.

Daftar Pustaka

Adi Saputra, Gunawan dan Marwan Asri, 1993, Anggaran Perusahaan, Edisi Ketiga, Fakultas Ekonomi, UGM, Yogyakarta.

Agus Sabardi, 1994, Manajemen Keuangan Jilid I, Edisi Pertama, Cetakan Pertama, UPP AMP-YKPN, Yogyakarta.

Alex S. Nitisemito, 1997, Pembelanjaan Perusahaan, Edisi Revisi, Cetakan Kelima, Ghalia Indonesia, Jakarta.

Bambang Riyanto, Dasar-Dasar 1995, Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Pertama, BPFE, Yogyakarta.

Husein Umar, SKB. 2003, Teknik Menganalisis Kelayakan Rencana Bisnis Secara Komprehensif, Edisi Kedua, Cetakan Keenam, Gremedia Pustaka Utama, Jakarta.

J. Fred Weston dan Thomas E. Copeland, 1994, Manajemen Keuangan, Jilid I, Ahli Bahasa Yohanes Lamartu, Edisi Kesepuluh, Erlangga, Jakarta.

J. Fred Weston & Eugene. F. Brigham, 1991, Managerial Finance, Alih Bahasa Djoerban Wahid, Edisi Ketujuh, Erlangga, Jakarta.

Kadariah, 2001, Evaluasi Proyek Analisis ekonomis, Edisi 2001, FEKON-UI, Jakarta.

Lukman Syamsuddin, 1995, Manajemen Keuangan Perusahaan, Edisi Baru, Cetakan Keempat, PT.Raja Grafindo Persada, Jakarta.

Marwan Asri Suryawijaya, 1996, Pembelanjaan, Edisi Kedua, Cetakan Keempat, Bina Rupa Aksara, Jakarta.

Siswanto Sutojo, 2000, Studi Kelayakan Proyek (Konsep, Teknik & Kasus), Cetakan Pertama, PT. Damar Mulia Pustaka, Jakarta. Suad Husnan dan Suwarsono, 1994, Studi Kelayakan Proyek, Edisi

Revisi, Cetakan Pertama, UPP-AMP YKPN, Yogyakarta.

Suad Husnan, 1994, Manajemen Keuangan Teori dan Penerapannya, Edisi Ketiga, Cetakan Kedua, BPFE, Yogyakarta.

Suratman, 2001, Studi Kelayakan Proyek (Teknik dan Prosedur Penyusunan Laporan), Edisi Pertama, Learning J&J, Yogyakarta. Sutrisno, 2000, Manajemen Keuangan Teori, Konsep dan Aplikasi,