1. Skripsi digital ini hanya digunakan sebagai bahan referensi

2. Cantumkanlah sumber referensi secara lengkap bila Anda mengutip dari Dokumen ini

3. Plagiarisme dalam bentuk apapun merupakan

pelanggaran keras terhadap etika moral penyusunan karya ilmiah

4. Patuhilah etika penulisan karya ilmiah Selamat membaca !!!

Wassalamu’alaikum warahmatullaahi wabarakaatuh

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Hukum Islam Pada Fakultas Syariah

Program Studi Keuangan Perbankan Syariah

Oleh :

DETTY NURHAYATI

Nomor Pokok : 10010203014FAKULTAS SYARIAH

UNIVERSITAS ISLAM BANDUNG

2008 M / 1429 H

Pembimbing II

(Zaini Abdul Malik, S. Ag) Pembimbing I

(Nurdin, SE., M.Si)

Mengetahui :

Dekan Fakultas Syariah

(H. M. Zainuddin, Drs., Lc., Dipl., MH) Ketua Program Studi

Keuangan dan Perbankan Syariah

tanggal 05 Februari 2008, dan telah diterima sebagai salah satu syarat untuk memperoleh gelar sarjana (S1) pada Fakultas Syariah Program Studi Keuangan dan Perbankan Syariah Universitas Islam Bandung.

05 Februari 2008 M Bandung,

27 Muharram 1429 H

PANITIA UJIAN MUNAQASAH

Ketua Sekretaris

H. M. Zainuddin, Drs., Lc., Dipl., MH Neneng Nurhasanah, Dra., MH

TIM PENGUJI

1. Prof. DR. H. M. Abdurrahman, MA ______________________________

2. H. M. Zainuddin, Drs., Lc., Dipl., MH ______________________________

orang-orang yang berserikat itu

sebagian mereka berbuat zalim kepada

sebagian yang lain kecuali orang yang

beriman dan mengerjakan amal shaleh…”

(Q.S. Shaad : 24)

Kupersembahkan karya ini untuk :

Ibunda dan Ayahanda tercinta

serta adik-adikku tersayang

yang senantiasa memberikan doa

dan kasih sayang yang tak terhingga nilainya

Bank Syariah menjalankan tugasnya sebagai lembaga intermediasi berdasarkan prinsip bagi hasil yaitu menghimpun dana dan menyalurkannya dalam bentuk pembiayaan. Pembiayaan dengan prinsip bagi hasil pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya yaitu pembiayaan musyarakah. Sebagai bank yang berprinsip pada bagi hasil sudah semestinya bank syariah dalam menyalurkan pembiayaannya didominasi oleh pembiayaan yang berdasarkan pada bagi hasil diantaranya yaitu pembiayaan musyarakah. Melalui pembiayaan musyarakah, bank syariah menjadi mitra nasabah untuk mengembangkan usaha yang sudah berjalan yang dimiliki oleh nasabah atau masyarakat. Sehingga, bank syariah memiliki peran penting terhadap perekonomian masyarakat/ sektor riil khususnya pada usaha nasabah. Maka dari itu, penulis meneliti apakah komposisi asset pada bank syariah lebih banyak penyaluran dana melalui mekanisme jual beli (murabahah) atau bagi hasil (musyarakah).

Keberhasilan kinerja bank syariah dalam menyalurkan dana melalui pembiayaan musyarakah tersebut, dapat dilihat dari laba atau profitabilitas yang diperoleh bank syariah melalui laporan keuangan laba/rugi dan neraca. Dengan demikian, bagaimana kinerja bank syariah ini dalam memperoleh laba/keuntungan. Dalam penelitian ini, penulis menggunakan rasio dalam penilaian kinerja bank dalam menyalurkan dana melalui pembiayaan musyarakah, yaitu Return On Investment (ROI).

Berdasarkan pernyataan di atas, penulis membuat rumusan masalah yaitu: bagaimana tingkat pembiayaan musyarakah yang diberikan kepada masyarakat oleh PT Bank Jabar Kantor Cabang Syariah Tasikmalaya, bagaimana tingkat profitabilitas bank syariah tersebut, dan bagaimana pengaruh tingkat pembiayaan musyarakah dan tingkat profitabilitasnya.

Penelitian ini bertujuan untuk: pertama mengetahui bagaimana tingkat pembiayaan musyarakah, kedua untuk mengetahui bagaimana tingkat profitabilitas Return On Investment (ROI), dan ketiga untuk mengetahui seberapa besar pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitas (ROI) pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

Metode yang digunakan dalam penelitian ini adalah deskriptif analitis, teknik penarikan data adalah dengan purposive sampling dan sample yang digunakan dalam penelitian ini sebesar 5 buah sample data dengan kapasitas tahunan. Teknik pengumpulan data yang dilakukan adalah penelitian lapangan dengan cara wawancara dan observasi. Data tersebut dianalisis dengan menggunakan analisis regresi, korelasi pearson, determinasi dan uji t.

Hasil penelitian menunjukan bahwa tingkat regresi yang diperoleh adalah ROI (Y) = -0,0341 + 0.093 Tingkat Pembiayaan Musyarakah (X). Berarti

ini penulis abaikan. Sementara tingkat uji signifikansi menunjukan Ho diterima dengan perhitungan t hitung < t table yaitu 1,0723< 2,353 pada tingkat signifikan sebesar α = 0,05 dan derajat kebebasannya adalah 2 (df = n-2). Oleh karena itu, tingkat pembiayaan musyarakah tidak mempunyai pengaruh yang siginfikan terhadap tingkat profitabilitas. Dengan kata lain, pembiayaan musyarakah tidak terlalu memiliki peran penting dalam menghasilkan profitabilitas pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

Kata Kunci : Pembiayaan musyarakah, profitabilitas return on investment(ROI), dan pengaruh.

Assalamualaikum wr. wb.

Dengan segala kerendahan hati, penulis panjatkan puji dan syukur kepada Allah Swt. yang telah memberikan rahmat dan hidayah-Nya, sehingga dalam menyusun skripsi ini penulis dapat menyelesaikannya dengan judul: “Pengaruh Tingkat Pembiayaan Musyarakah terhadap Tingkat Profitabilitas (ROI) Pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya” dengan baik walaupun penulis sadari masih terdapat kekurangan.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat kekurangan, namun penulis berharap skripsi ini dapat memberikan manfaat bagi penulis pada khususnya dan pembaca pada umumnya.

Pada saat penyusunan skripsi sampai dengan penyelesaian skripsi, penulis menyadari begitu banyak keterlibatan dari berbagi pihak, baik secara langsung maupun tidak langsung telah memberikan dorongan baik berupa materi maupun moril. Maka dari itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Ibunda dan Ayahanda tercinta atas semua kepercayaan, dukungan, dan segala yang telah diberikan.

2. Adik-adikku atas do’a dan segalanya.

3. Bapak Prof. DR. H. E Saefullah W, SH., LLM., selaku Rektor Universitas Islam Bandung.

dan Perbankan Syariah.

6. Bapak Nurdin, SE.,M.Si selaku Pembimbing I yang telah banyak meluangkan waktunya dalam memberikan bimbingan kepada penulis dalam penyusunan skripsi ini.

7. Bapak Zaini Abdul Malik, S.Ag selaku Pembimbing II yang telah banyak memberikan kritikan, masukan dan saran kepada penulis dalam penyusunan skripsi ini.

8. Seluruh Dosen Fakultas Syariah dan Fakultas Ekonomi, yang telah memberikan ilmu pengetahuannya kepada penulis.

9. Bapak Asep Ghofir Ali, selaku Pemimpin PT Bank Jabar Kantor Cabang Syariah Tasikmalaya yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian.

10. Seluruh karyawan PT Bank Jabar Syariah, Pak Uu, Pak Eris, Pak Eful, Pak Mukmin, Bu Susi dan semuanya atas ilmu yang diberikan dan membantu penulis dalam memberikan data.

11. Pak Opick, yang telah membantu penulis dalam mencari sumber-sumber data pustaka.

12. Sahabat terbaikku yang selalu menemaniku baik dalam keadaan suka maupun duka yaitu: Sri, Aghi, Nisa, dan Dina.

saling memberikan dukungan.

15. Teman-temanku dari Group Nasyid Dzikrotunnisa: Lilis, Tuti, Rani, Icha, Dewi Pa, dan Ria terima kasih atas kebersamaan dan kekompakannya.

16. Teman-temanku Jurusan Keuangan Perbankan Syariah yang telah memberikan bantuan, semangat, dan dorongan kepada penulis dalam menyelesaikan skripsi ini.

17. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat kekurangan. Oleh karena itu penulis terbuka kritik dan saran yang dapat membangun dan bermanfaat.

Wassalamu’alaikum wr. wb.

Bandung, 2008

PERSETUJUAN... i PENGESAHAN ... ii MOTTO ... iii ABSTRAKSI... iv KATA PENGANTAR... vi DAFTAR ISI... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Kerangka Pemikiran... 6

E. Metode Penelitian ... 15

E.1. Jenis Penelitian... 15

E.2. Teknik Pengumpulan Data... 15

E.3. Operasionalisasi Variabel ... 16

E.4. Pengujian Hipotesis... 18

E.5. Alat Analisis Data untuk Pengujian Hipotesis ... 18

F. Sistematika Pembahasan ... 21

BAB II PEMBIAYAAN MUSYARAKAH DAN AKUNTANSI SYARIAH DI BANK SYARIAH... 23

A. Bank Syariah ... 23

A.1. Pengertian Bank Syariah ... 23

A.2. Fungsi dan Peran Bank Syariah ... 26

A.3. Produk-produk Bank Syariah... 27

A.3.1. Penghimpunan Dana Bank Syariah... 27

A.3.2. Penyaluran Dana Bank Syariah... 31

B. Pembiayaan Musyarakah ... 36

B.1. Pengertian Pembiayaan Musyarakah ... 36

B.2. Dasar Hukum Musyarakah ... 37

B.3. Syarat dan Rukun Musyarakah ... 38

B.4. Jenis-jenis Musyarakah... 39

B.5. Aplikasi Pembiayaan Musyarakah dalam Perbankan ... 40

B.6. Manfaat Pembiayaan Musyarakah... 41

C. Akuntansi Syariah ... 41

C.1. Definisi Akuntansi Syariah ... 41

C.2. Prinsip Umum Akuntansi Syariah... 44

E. Rasio Profitabilitas ... 53

E.1. Analisis Rasio Profitabilitas... 53

E.2. Return On Investment (ROI) ... 54

F. Pengaruh Tingkat Pembiayaan Musyarakah terhadap Tingkat Profitabilitas/ Return On Investment (ROI) ... 55

BAB III GAMBARAN UMUM BANK JABAR KANTOR CABANG SYARIAH TASIKMALAYA... 57

A. Sejarah Singkat PT Bank Jabar Kantor Cabang Syariah Tasikmalaya ... 57

B. Visi dan Misi PT Bank Jabar Syariah ... 59

B.1. Visi Bisnis Bank Jabar ... 59

B.2. Misi Bank Jabar ... 59

B.3. Misi Usaha Syari’ah... 59

C. Prinsip-prinsip PT Bank Jabar Syariah ... 59

D. Budaya Kerja Bank Jabar... 60

E. Aktivitas Usaha dan Jasa Layanan Utama ... 61

E.1. Produk Penghimpunan Dana... 61

E.2. Penyaluran Dana (Financing) ... 62

E.3. Jasa Perbankan Lainnya ... 64

F. Struktur Organisasi dan Deskripsi Jabatan Pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya... 66

Tasikmalaya ... 69

BAB IV PENGARUH TINGKAT PEMBIAYAAN MUSYARAKAH TERHADAP TINGKAT PROFITABILITAS/ RETURN ON INVESTMENT (ROI) PADA PT BANK JABAR KANTOR CABANG SYARIAH TASIKMALAYA ... 74

A. Tingkat Pembiayaan Musyarakah... 74

B. Tingkat Profitabilitas/ Return On Invesment (ROI) ... 77

C. Pengaruh Tingkat Pembiayaan Musyarakah terhadap Tingkat Profitabilitas/ Return On Investment (ROI) Pada PT Bank Jabar Cabang Tasikmalaya ... 80 BAB V PENUTUP... 88 A. Kesimpulan ... 88 B. Saran... 90 DAFTAR PUSTAKA ... 92 LAMPIRAN

Tabel 1 Operasionalisasi Variabel ... 17 Tabel 2 Tingkat Pembiayaan Musyarakah... 75 Tabel 3 Tingkat Profitabilitas/ Return On Investment (ROI)... 78 Tabel 4.. Tingkat Pembiayaan Musyarakah dan Tingkat Profitabilitas/

Return On Investment (ROI) ... 80

Tabel 5 Perhitungan Pengaruh Tingkat Pembiayaan Musyarakah terhadap Tingkat Profitabilitas/ Return On Investment (ROI)... 82

Gambar 1 Skema Al-Mudharabah... 32

Gambar 2 Skema Al-Musyarakah ... 33

Gambar 3 Skema Al-Murabahah ... 34

Gambar 4 Skema Al-Qardhul Hasan ... 35

Gambar 5 Strukut Organisasi PT Bank Jabar Syariah Kantor Cabang Syariah Tasikmalaya ... 68

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah mempunyai fungsi yaitu lembaga perantara keuangan atau biasa disebut financial intermediary. Pernyataan tersebut sesuai dengan Undang-undang Negara Republik Indonesia Nomor 10 tahun 1998 pasal 1 ayat 2 tentang perbankan, yaitu: “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkanya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka menerapkan taraf hidup rakyat banyak” (Sutan Remi Sjahdeni, 1999: 250).

“Keberadaan perbankan Islam di tanah air telah mendapatkan pijakan kokoh setelah lahirnya Undang-undang perbankan No. 7 tahun 1992 yang direvisi melalui undang-undang No. 10 tahun 1998, yang dengan tegas mengakui keberadaan dan berfungsinya Bank Bagi Hasil.” (Muhammad, 2004: 15)

Dengan demikian, bank syariah adalah bank yang beroperasi dengan tidak mengandalkan bunga, yaitu lembaga keuangan yang sistim operasional dan produknya berdasarkan prinsip syariah yang berlandaskan pada Quran dan Al-Hadits. Prinsip syariah yang diterapkan oleh bank syariah adalah pembiayaan berdasarkan prinsip bagi hasil (mudharabah dan musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah) atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya

pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Dalam UU No.10 Tahun 1998 tentang perbankan pasal 1 ayat 13 disebutkan mengenai pengertian prinsip syariah yang dipakai oleh Bank Syariah yaitu:

Prinsip syari’ah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syari’ah, antara lain, pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak Bank oleh pihak lain (ijarah wa iqtina). (Sutan Remi Sjahdeni, 1999:251)

Dana yang sudah terhimpun oleh nasabah di bank syariah, kemudian dana tersebut disalurkan oleh bank syariah kepada pihak ketiga. Dana tersebut untuk membiayai masyarakat yang membutuhkan dan juga untuk membiayai berbagai macam usaha yang halal dan produktif bagi kepentingan masyarakat. Dengan demikian, pihak bank menyuntikan dana, sedangkan pengusaha yang mengajukan pembiayaan menjadi pengelola dari usaha tersebut.

Pembiayaan merupakan asset produktif yang merupakan sumber utama bagi pendapatan bank serta menjamin kelangsungan hidup bank tersebut. Oleh karena itu, perbankan harus lebih selektif dalam memberikan pembiayaan.

Sebagaimana dalam UU Republik Indonesia nomor 10 tahun 1998 tentang perbankan pasal 1 ayat 12, yaitu:

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil. (Sutan Remi Sjahdeni, 1999:251)

Bentuk umum dari usaha bagi hasil pada bank syariah adalah mudharabah dan musyarakah (syirkah atau syarikah). Transaksi syariah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

PT Bank Jabar Syariah Cabang Tasikmalaya adalah salah satu bank syariah yang menjalankan operasionalnya berdasarkan prinsip syariah yang resmi didirikan pada tanggal 12 November 2002. Dalam penghimpunan dana masyarakat, PT Bank Jabar Syariah Cabang Tasikmalaya menyediakan sarana investasi bagi penyimpan dana salah satunya dalam bentuk produk tabungan mudharabah dengan sistim bagi hasil. Dana yang sudah terkumpul tersebut

selanjutnya disalurkan kepada masyarakat. Salah satu produk penyaluran dana di PT Bank Jabar Syariah Cabang Tasikmalaya adalah pembiayaan musyarakah.

Menurut pengamatan penulis, Tasikmalaya adalah sebuah daerah yang kebanyakan masyarakatnya adalah pengusaha, baik pengusaha dari usaha yang besar sampai usaha yang kecil. Hal tersebut memungkinkan masyarakat di Tasikmalaya menjadi nasabah pembiayaan musyarakah untuk mengembangkan usahanya di PT Bank Jabar Syariah Cabang Tasikmalaya, sehingga penulis merasa tertarik untuk meneliti tentang pembiayaan musyarakah di PT Bank Jabar Syariah Cabang Tasikmalaya.

Musyarakah memiliki prinsip kemitraan dan kerjasama yang dalam ajaran Islam dikenal dengan ta’awun (gotong-royong) dan ukhuwah (persaudaraan). Pembiayaan musyarakah dalam pelaksanaannya harus tercipta adanya tolong-menolong antara sesama pihak, saling meringankan beban pihak lain, dan saling bekerjasama untuk kemajuan bersama.

Menurut Heri Sudarsono dalam bukunya Bank dan Lembaga Keuangan Syariah mengungkapkan bahwa:

Perbankan yang menggunakan prinsip bagi hasil sebagai pengganti prinsip bunga, tidak hanya berfungsi sebagai lembaga intermediasi keuangan, tetapi lebih pada lembaga intermediasi investasi (investment intermediary). Hal ini karena hubungan antar perbankan syariah dengan nasabah lebih dominan pada hubungan pemodal dan pengusaha. Oleh karena itu, sistem keuangan Islam yang ideal akan ditandai oleh sinergi antara sektor keuangan dan sektor riil. Melemahnya produktifitas sektor riil akan secara langsung dirasakan pula oleh sektor keuangan karena bagi hasil yang akan diterima oleh perbankan akan menurun. Begitu juga, bagi hasil yang akan diberikan oleh perbankan Islam kepada pemodal (deposan atau penabung) juga akan menurun. Sebaliknya, jika sektor riil mengalami peningkatan produksi, maka dampaknya akan langsung dirasakan oleh sektor keuangan. (Heri Sudarsono, 2003: 6-7)

Dana yang dialokasikan untuk pembiayaan musyarakah tersebut dari dana pihak ketiga yang terkumpul dari masyarakat dan modal yang dimiliki oleh pihak bank. Dalam melakukan investasi, bank syariah memastikan bahwa dana mereka, dan dana yang tersedia bagi mereka dapat menghasilkan pendapatan yang sesuai dengan prinsip-prinsip syariah serta bermanfaat bagi masyarakat. Apabila sistem bagi hasil dapat berjalan secara efisien, maka pertumbuhan ekonomi semu tidak akan terjadi dan investasi akan menuju pada proyek-proyek yang efisien (profitable).

Dengan demikian, efisiensi dari sistem bagi hasil tersebut akan tergambar melalui laba atau profit yang dapat dicapai. Kemampuan perusahaan atau bank

dalam mendapatkan laba/ profit salah satunya adalah merupakan gambaran keberhasilan suatu manajamen perusahaan dari usaha yang dijalankan.

“Tingkat profitabilitas dapat diketahui melalui teknik-teknik analisa diantaranya: Profit Margin, Return On Investment (ROI), Return On Equity (ROE), dan lain sebagainya.” (Kasmir dan Jakfar, 2003: 204-207)

Dalam penelitian ini penulis akan mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) dengan menggunakan secara overall assets yang digunakan perusahaan, sehingga rasio yang digunakan adalah rasio Return On Investment (ROI). Di dalam rumus ROI (Return On Investment) terdapat dua

variable yaitu aktiva usaha/ produktif dan laba bersih. Oleh karena itu, penulis menilai bahwa rasio ROI adalah rasio yang paling tepat di antara rasio profitabilitas lainnya.

Menurut Zainul Arifin dalam bukunya Dasar-Dasar Manajemen Bank Syariah menyebutkan bahwa: “keberhasilan bank syariah dalam melakukan kegiatan ekonomi diukur dengan Return On Investment (ROI).” (Zainul Arifin, 2005: 166)

Berdasarkan uraian di atas, penulis merasa tertarik untuk melakukan penelitian mengenai tingkat pembiayaan musyarakah dan pengaruhnya terhadap tingkat profitabilitas dan mencoba menuangkannya dalam bentuk skripsi yang berjudul : PENGARUH TINGKAT PEMBIAYAAN MUSYARAKAH TERHADAP TINGKAT PROFITABILITAS/ RETURN ON INVESTMENT (ROI) PADA PT BANK JABAR KANTOR CABANG SYARIAH TASIKMALAYA.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis membatasi rumusan masalah sebagai berikut:

1. Bagaimana tingkat pembiayaan musyarakah pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya?

2. Bagaimana tingkat profitabilitas PT Bank Jabar Kantor Cabang Syariah Tasikmalaya?

3. Bagaimana pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitas PT Bank Jabar Kantor Cabang Syariah Tasikmalaya?

C. Tujuan Penelitian

Setelah ditentukan rumusan masalahnya, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui tingkat pembiayaan musyarakah PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

2. Untuk mengetahui tingkat profitabilitas PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

3. Untuk mengetahui pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitas pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

D. Kerangka Pemikiran

Bank Syariah menjalankan tugasnya sebagai lembaga intermediasi yaitu menghimpun dana dan menyalurkannya dalam bentuk pembiayaan. Salah satu pembiayaan yang diberikan kepada masyarakat oleh bank syariah yaitu pembiayaan musyarakah.

Pembiayaan musyarakah bersumber pada Al-Quran dan Al-Hadist. Ayat Al-Quran yang menjelaskan tentang pembiayaan musyarakah dan menjadi dasar hukum pembiayaan ini diantaranya adalah Al-Quran Surat Shad: 24, yaitu:

¨βÎ)uρ

#ZÏVx.

z⎯ÏiΒ

Ï™!$sÜn=èƒø:$#

‘Éóö6u‹s9

öΝåκÝÕ÷èt/

4’n?tã

CÙ÷èt/

ωÎ)

t⎦⎪Ï%©!$#

(#θãΖtΒ#u™

(#θè=Ïϑtãuρ

ÏM≈ysÎ=≈¢Á9$#

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang

beriman dan mengerjakan amal shaleh” (QS. Shaad :24). (Departemen Agama

RI, 1990: 735)

Ayat di atas merupakan firman Allah SWT yang menunjukkan bahwa adanya perserikatan dalam kepemilikan harta yang terjadi karena adanya akad (ikhtiyari).

Sedangkan Landasan Syirkah dalam Al-Hadits:

َﻟ ﺎَﻣ ِﻦْﻴَﻜﻳِﺮﱠﺸﻟا ُﺚِﻟﺎَﺛ ﺎَﻧَأ ُلﻮُﻘَﻳ َﻪﱠﻠﻟا ﱠنِإ َلﺎَﻗ ُﻪَﻌَﻓَر َةَﺮْﻳَﺮُه ﻲِﺑَأ ْﻦَﻋ

ْﻢ

ﺎَﻤُهُﺪَﺣَأ ْﻦُﺨَﻳ

ُﻪَﺒِﺣﺎَﺻ

)

ﻩاور

ﻪﺤﺤﺻودودﻮﺑا

“Dari Abu Hurairah, Rasulullah Saw Bersabda, “Sesungguhnya Allah

Azza wa Jalla berfirman, ‘Aku pihak ketiga dari dua orang yang berserikat

selama salah satunya tidak mengkhianati yang lainnya” (HR. Abu Dawud dan disahihkan oleh Hakim). (Abu Dawud, t.t: 677)

Hadits di atas menjelaskan bahwa Allah SWT bersama orang-orang yang berserikat selama di antara mereka tidak terjadi pengkhianatan, karena pembiayaan musyarakah dilakukan atas dasar kepercayaan antar pihak yang terlibat.

Adapun pengertian pembiayaan musyarakah menurut Rachmat Firdaus, yaitu:

Pembiayaan musyarakah (syirkah) adalah suatu perjanjian usaha antara dua pihak atau lebih pemilik modal untuk menyertakan modalnya berupa dana (atau keahlian/ tenaga) pada suatu proyek usaha, dimana masing-masing pihak mempunyai hak untuk ikut serta , mewakilkan atau menarik haknya dalam manajemen proyek. (Rachmat Firdaus, 2001: 239)

Perjanjian yang terjadi di antara dua pihak atau lebih tersebut membuat kesepakatan untuk melakukan investasi dan keuntungan dari hasil usaha (laba) bersama ini dapat dibagi menurut proporsi penyertaan modal masing-masing maupun sesuai kesepakatan bersama. Apabila usaha tersebut mengalami kerugian, maka pembebanan terbatas pada besarnya modal masing-masing.

Di dalam Islam, menurut Husein Syahatah dalam buku Pokok-pokok Pikiran Akuntansi Syariah bahwa laba mempunyai pengertian khusus sebagaimana yang dijelaskan oleh ulama-ulama salaf dan khalaf:

Dalam bahasa Arab, laba berarti pertumbuhan dalam dagang, seperti dalam kitab Lisanul-Arab karangan Ibnu Mandzur: Ar-Ribhun yaitu pertumbuhan dalam dagang. Berkata Azhadi, rabiha fulaanun, waraabahathu,

maka jual beli adalah ribh dan perdagangan tajaaroh adalah rabihah yaitu laba atau hasil dagang. (Husein Syahatah, 2001: 144)

Sedangkan arti laba dalam Al-Quran terdapat di dalam surat Al-Baqarah ayat 16, yaitu:

y7Íׯ≈s9'ρé&

t⎦⎪Ï%©!$#

(#ãρutIô©$#

s's#≈n=Ò9$#

3“y‰ßγø9$$Î/

$yϑsù

Mpt¿2u‘

öΝßγè?t≈pgÏkB

$tΒuρ

(#θçΡ%x.

š⎥⎪ωtGôγãΒ

”mereka Itulah orang yang membeli kesesatan dengan petunjuk, Maka

tidaklah beruntung perniagaan mereka dan tidaklah mereka mendapat petunjuk.”

(Departemen Agama RI, 1990: 10)

Husein Syahatah mengutip dari tafsir An-Nasafi untuk ayat Al-Quran di atas, bahwa laba yaitu:

Kelebihan dari modal pokok dan perdagangan itu ialah pekerjaan si pedagang. Si pedagang ialah orang yang membeli dan menjual untuk mencari laba. Menyandarkan laba pada perdagangan hanyalah penyandaran metafora (majazi). Karenanya, arti kalimat

ْﻢ

ِﻬ

ِﺗَر ﺎَﺠ

ِﺗ ﻰ

ِﻓا

ْﻮُﺤ

ِﺑ

َر ﺎَﻤََﻓ

ialah“perdagangan itu tidak beruntung”. Dengan adanya susunan ”membeli kesesatan dengan kebenaran (petunjuk)” dengan kiasan atau (majazi), kemudian diikuti dengan menyebutkan laba dan dagang serta mereka tidak mendapat petunjuk dalam perdagangan mereka, seperti para pedagang yang selalu merasakan keuntungan dan kerugian dalam dagangannya. Jelasnya, tujuan para pedagang ialah menyelamatkan modal pokok dan meraih laba. Sementara itu, orang-orang yang dicontohkan dalam ayat di atas menyia-nyiakan semua itu, yaitu modal utama mereka ialah al-huda (petunjuk), tetapi petunjuk itu tidak tersisa pada mereka karena adanya dhalalah (penyelewengan) atau (kesesatan) mereka itu ialah orang yang merugi karena orang tersebut tidak dapat menyelamatkan modal utamanya, maka orang yang seperti ini tidak dikatakan orang yang beruntung. (Husein Syahatah, 2001: 145)

Dalam tafsir Ruhul Ma’ani karangan Imam Al-alusi yang dikutip oleh Husein Syahatah tentang tafsir ayat di atas, “ Perdagangan itu ialah pengelolaan terhadap modal pokok untuk mencari laba. Laba itu ialah hasil pertambahan pada modal pokok.” (Husein Syahatah, 2001: 146)

Dari pengertian laba menurut Al-Quran dapat diambil kesimpulan bahwa pengertian laba menurut Islam ialah pertambahan pada modal pokok perdagangan atau dapat juga dikatakan sebagai tambahan nilai yang timbul karena barter atau ekspedisi dagang.

Di antara tujuan bank syariah dalam menyalurkan dana melalui pembiayaan musyarakah ialah untuk meraih laba. Laba dari pembiayaan musyarakah diakui sebesar bagian bank sesuai dengan nisbah yang disepakati atas

hasil usaha musyarakah.

Telah disebutkan sebelumnya, bahwa dana yang dialokasikan untuk pembiayaan musyarakah tersebut tergantung pada dana yang terkumpul dari masyarakat. Untuk itu, diperlukan kepercayaan dari masyarakat agar dapat menyimpan dananya di bank untuk kegiatan usaha.

Menurut Rachmat Firdaus disebutkan bahwa:

Tingkat kepercayaan masyarakat terhadap suatu bank untuk menyimpan dananya sangat dipengaruhi oleh kinerja (performance) bank yang bersangkutan. Hal tersebut dapat dilihat dari posisi keuangan, melalui neraca dan perhitungan laba/ rugi dengan cara membandingkannya dengan neraca atau perhitungan laba/ rugi bank lain, atau dengan membandingkan neraca bank tersebut, untuk waktu atau tahun yang berbeda. (Rachmat Firdaus, 2001: 29)

Oleh karena itu, dalam menjalankan fungsinya sebagai lembaga intermediasi, bank syariah harus mampu mengerahkan dana masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan. Masyarakat akan menyimpan dana yang dimilikinya di bank yang memiliki kinerja baik.

Zainul Arifin dalam Dasar-dasar Manajemen Bank Syariah, disebutkan pula bahwa:

Laporan keuangan (financial statement) menyimpulkan kegiatan dalam setiap bidang fungsional. Neraca mewakili kesimpulan tentang keputusan manajemen yang diambil untuk bidang-bidang fungsional dan pernyataan laba-rugi mengukur tingkat kemampuan menghasilkan laba (profitabilitas) dari keputusan-keputusan manajemen selama periode tertentu. (Zainul Arifin, 2005: 65)

Oleh karena itu, baik bank konvensional maupun bank syariah, diwajibkan untuk menyajikan dan mempublikasikan laporan keuangan. Salah satu tujuan dari diwajibkannya hal tersebut adalah agar masyarakat umum dapat melihat kinerja bank yang bersangkutan.

Hal tersebut di atas sesuai dengan firman Allah SWT dalam Al-Qur’an Surat Al-Baqarah ayat 282:

$y㕃r'¯≈tƒ

š⎥⎪Ï%©!$#

(#þθãΖtΒ#u™

#sŒÎ)

Λä⎢Ζtƒ#y‰s?

A⎦ø⎪y‰Î/

#’n<Î)

9≅y_r&

‘wΚ|¡•Β

çνθç7çFò2$$sù

4

=çGõ3u‹ø9uρ

öΝä3uΖ÷−/

7=Ï?$Ÿ2

ÉΑô‰yèø9$$Î/

4

Ÿωuρ

z>ù'tƒ

ë=Ï?%x.

βr&

|=çFõ3tƒ

$yϑŸ2

çμyϑ¯=tã

ª!$#

4

ó=çGò6u‹ù=sù

È≅Î=ôϑãŠø9uρ

“Ï%©!$#

Ïμø‹n=tã

‘,ysø9$#

È,−Gu‹ø9uρ

©!$#

…çμ−/u‘

Ÿωuρ

ó§y‚ö7tƒ

çμ÷ΖÏΒ

$\↔ø‹x©

4

βÎ*sù

tβ%x.

“Ï%©!$#

Ïμø‹n=tã

‘,ysø9$#

$·γŠÏy™

÷ρr&

$¸‹Ïè|Ê

÷ρr&

Ÿω

ßì‹ÏÜtGó¡o„

βr&

¨≅Ïϑãƒ

uθèδ

ö≅Î=ôϑãŠù=sù

…çμ•‹Ï9uρ

ÉΑô‰yèø9$$Î/

4

(#ρ߉Îηô±tFó™$#uρ

È⎦ø⎪y‰‹Íκy−

⎯ÏΒ

öΝà6Ï9%y`Íh‘

(

βÎ*sù

öΝ©9

$tΡθä3tƒ

È⎦÷⎫n=ã_u‘

×≅ã_tsù

Èβ$s?r&zöΔ$#uρ

⎯£ϑÏΒ

tβöθ|Êös?

z⎯ÏΒ

Ï™!#y‰pκ’¶9$#

βr&

¨≅ÅÒs?

$yϑßγ1y‰÷nÎ)

tÅe2x‹çFsù

$yϑßγ1y‰÷nÎ)

3“t÷zW{$#

4

Ÿωuρ

z>ù'tƒ

â™!#y‰pκ’¶9$#

#sŒÎ)

$tΒ

(#θããߊ

4

Ÿωuρ

(#þθßϑt↔ó¡s?

βr&

çνθç7çFõ3s?

#·Éó|¹

÷ρr&

#·Î7Ÿ2

#’n<Î)

⎯Ï&Î#y_r&

4

öΝä3Ï9≡sŒ

äÝ|¡ø%r&

y‰ΖÏã

«!$#

ãΠuθø%r&uρ

Íοy‰≈pꤶ=Ï9

#’oΤ÷Šr&uρ

ωr&

(#þθç/$s?ös?

(

HωÎ)

βr&

šχθä3s?

¸οt≈yfÏ?

ZοuÅÑ%tn

$yγtΡρãƒÏ‰è?

öΝà6oΨ÷t/

}§øŠn=sù

ö/ä3ø‹n=tæ

îy$uΖã_

ωr&

$yδθç7çFõ3s?

3

(#ÿρ߉Îγô©r&uρ

#sŒÎ)

óΟçF÷ètƒ$t6s?

4

Ÿωuρ

§‘!$ŸÒãƒ

Ò=Ï?%x.

Ÿωuρ

Ó‰‹Îγx©

4

βÎ)uρ

(#θè=yèøs?

…çμ¯ΡÎ*sù

8−θÝ¡èù

öΝà6Î/

3

(#θà)¨?$#uρ

©!$#

(

ãΝà6ßϑÏk=yèãƒuρ

ª!$#

3

ª!$#uρ

Èe≅à6Î/

>™ó©x«

ÒΟŠÎ=tæ

∩⊄∇⊄∪

Artinya:Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. Jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). Jika tak ada dua oang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka yang seorang mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan. jika kamu lakukan (yang demikian), maka Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu (QS. Al-Baqarah : 282), (Departemen Agama RI, 1990: 70).

Penilaian kinerja perbankan syariah salah satunya adalah dengan menggunakan analisis rasio rentabilitas bank. yaitu alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Pengertian rasio profitabilitas menurut Kasmir dan Jakfar sebagai berikut: “Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.” (Kasmir dan Jakfar, 2003: 204)

Dalam perhitungan profitabilitas bank syariah, penulis menggunakan rasio Return on Investment (ROI) untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) dengan menggunakan rumus: ROI = Laba bersih

Aktiva Produktif

Sebagaimana penjelasan di atas, bank syariah menjalankan tugasnya sebagai lembaga intermediasi. Yakni, menyalurkan dana yang telah dihimpun salah satunya melalui pembiayaan musyarakah yaitu menjadi mitra nasabah untuk perkembangan usaha yang sudah berjalan yang dimiliki oleh nasabah atau masyarakat. Sebagai bank yang berprinsip pada bagi hasil, sudah semestinya bank syariah dalam menyalurkan pembiayaannya didominasi oleh pembiayaan yang berdasarkan prinsip bagi hasil. Sehingga, bank syariah memiliki peran penting terhadap perekonomian masyarakat/ usaha nasabah.

Tujuan dari perbankan syariah adalah untuk meningkatkan taraf hidup rakyat banyak, tidak sekedar untuk mencari laba atau keuntungan semata. Sehingga, betapa pentingnya peran bank syariah dalam menyalurkan dana masyarakat untuk perkembangan usaha nasabah/ sektor riil yang disalurkan dalam bentuk pembiayaan musyarakah. Apabila sektor riil berkembang, maka lapangan kerja akan bertambah, tingkat pengangguran dapat berkurang, serta memberikan dampak yang luar biasa terhadap kondisi perekonomian secara keseluruhan. Oleh karena itu, penulis merasa tertarik untuk menjadikan pembiayaan musyarakah sebagai objek penelitian.

Keberhasilan kinerja bank syariah dalam menyalurkan dana melalui pembiayaan musyarakah tersebut, dapat dilihat dari laba atau profitabilitas yang diperoleh bank syariah melalui laporan keuangan laba/rugi dan neraca. Sebab, laba merupakan salah satu tujuan yang mendorong perusahaan untuk tetap berjalan dan berkembang. Apabila perusahaan mengalami kerugian, akan mengakibatkan penurunan jumlah modal dan masyarakat merasa tidak tertarik untuk menyimpan dana pada bank yang bersangkutan.

Return on Investment (ROI) adalah untuk mengetahui besarnya pengembalian investasi. Rasio profitabilitas ditentukan dengan membandingkan antara laba usaha dan aktiva produktif yang dipergunakan dalam kegiatan operasional bank syariah. Semakin besar presentase ROI, maka semakin baik kinerja bank dalam menjalankan usahanya. Pembiayaan musyarakah adalah salah satu usaha bank syariah untuk mendapatkan laba (profit), maka pembiayaan musyarakah memiliki pengaruh terhadap profitabilitas perusahaan atau bank syariah. Untuk mengetahui tingkat pembiayaan musyarakah yang disalurkan, dapat dibandingkan antara pembiayaan musyarakah terhadap seluruh pembiayaan yang disalurkan pada PT Bank Jabar Kantor Cabang Syariah Tasikmalaya.

Oleh karena itu, dalam penelitian ini penulis menggunakan dua variabel yaitu tingkat pembiayaan musyarakah dan tingkat profitabilitas. Penulis menggunakan statistik untuk mengetahui seberapa besar pengaruhnya pada bank yang bersangkutan. Apabila pembiayaan musyarakah memiliki pengaruh yang siginifikan terhadap profitabilitas bank, maka bank syariah yang bersangkutan telah memperhatikan usaha masyarakat/ sektor riil.

Berdasarkan uraian di atas, penulis mengajukan hipotesis “Tingkat pembiayaan musyarakah memiliki pengaruh yang signifikan terhadap tingkat profitabilitas.”

E. Metode Penelitian E.1. Jenis Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah dengan metode deskriptif analitis, yaitu: ”studi untuk menemukan fakta dengan interpretasi yang tepat, yang ditujukan untuk menguji hipotesis-hipotesis dan mengadakan interpretasi yang lebih dalam tentang hubungan-hubungan.” (Moh. Nazir, 2003: 89).

E.2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis pada penelitian ini adalah sebagai berikut:

a. Penelitian Lapangan (Field Research), yaitu data yang diperoleh langsung dari objek penelitian untuk memperoleh data primer yang diperlukan yang berkaitan dengan masalah yang diteliti. Teknik pengumpulan data primer yang digunakan adalah sebagai berikut:

i. Observasi, yaitu teknik pengumpulan data dengan pengamatan langsung terhadap objek yang diteliti untuk mendapat keyakinan bahwa data yang diperoleh adalah benar.

ii. Dokumenter, yaitu metode yang digunakan untuk menelusuri data historis. Data yang digunakan dalam penelitian ini adalah dengan cara mengumpulkan bahan-bahan yang diperlukan berupa dokumen yang terdapat di perusahaan.

iii. Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab dengan pihak bank untuk memperoleh informasi yang berhubungan dengan masalah yang diteliti.

b. Studi kepustakaan (Library Reserch), yaitu teknik pengumpulan data dengan cara mengumpulkan data dan bahan-bahan yang berasal dari pustaka, yaitu buku-buku dan literatur yang sesuai dengan masalah yang akan dibahas sebagai landasan teori masalah yang diteliti.

E.3. Operasionalisasi Variabel

“Opersionalisasi variabel adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan atau mengukur variabel tersebut” (M. Nazir, 2003:126).

Sesuai dengan judul skripsi, maka penulis menentukan variabel:

a. Variabel bebas (independent variable), merupakan variabel yang memengaruhi variabel terikat, baik secara positif atau negatif (Uma Sekaran, 2006: 117) yang dinyatakan dengan X. Tingkat pembiayaan musyarakah sebagai variabel independen (X).

Tingkat pembiayaan musyarakah ini, perbandingan antara penyaluran dana yang dikeluarkan untuk pembiayaan musyarakah dengan penyaluran dana untuk seluruh pembiayaan.

b. Variabel terikat (dependent variable), merupakan variabel utama yang menjadi faktor yang berlaku dalam variabel (Uma Sekaran, 2006: 116) yang dinyatakan dengan Y. Tingkat profitabilitas diidentifikasikan sebagai variabel dependen (Y).

Tingkat profitabilitas yaitu untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba), yang akan dilihat dari tingkat pengembalian investasi return on investment (ROI) yaitu, perbandingan antara laba bersih dengan aktiva produktif.

ROI dirumuskan sebagai berikut: Laba Bersih ROI =

Aktiva Produktif

Berikut ini tabel operational variabel:

Tabel 1

Operasionalisasi Variabel

Variabel Sub

Variabel Dimensi Indikator

Skala Data

Variabel Bebas : Tingkat pembiayaan

musyarakah (X).

Perbandingan antara realisasi pembiayaan musyarakah dengan seluruh pembiayaan yang disalurkan

-

Realisasi pembiayaan

musyarakah

Seluruh Pembiayaan yang disalurkan a. Realisasi pembiayaan musyarakah b. Seluruh pembiayaan yang disalurkan Rasio Variabel Terikat :

Return on investment (ROI)

(Y). Perbandingan antara laba

- Laba Bersih Aktiva Produktif a. Laba bersih b. Aktiva Rasio

Sampel yang digunakan adalah Purposive Sampling yaitu “sampel secara tidak acak dengan mempunyai tujuan atau target tertentu” (Nur Indrianto dan Bambang Sumpomo, 1999: 131) dan sampel yang digunakan dalam penelitian ini sebesar 5 buah sampel data dengan kapasitas tahunan.

E.4. Pengujian Hipotesis

Untuk mengetahui bagaimana pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitasnya, maka dilakukan pengujian hipotesis dengan rumusan hipotesis sebagai berikut:

H0 = Tidak terdapat pengaruh yang signifikan antara tingkat pembiayaan

musyarakah terhadap tingkat profitabilitas.

Ha = terdapat pengaruh yang signifikan antara tingkat pembiayaan musyarakah

terhadap tingkat profitabilitas.

E.5. Alat Analisis Data untuk Pengujian Hipotesis

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi sederhana dan korelasi pearson untuk mengetahui keeratan hubungan antara variabel independen terhadap variabel dependen.

E.5.1. Analisis regresi sederhana

Analisa regresi adalah ”untuk mengetahui hubungan yang terjadi antara satu variabel dependen atau terikat (Y) dengan satu atau lebih variabel independent atau bebas (X)”. (Nunung Nurhayati dan Tasya Aspiranti, 2004: 112)

Rumus yang digunakan ialah: Y = a + bX

Keterangan: a = intercept atau perpotongan dengan sumbu tegak b = koefisien korelasi

X = variabel independen Y = variabel dependen

n = jumlah sample

Persamaan untuk mencari nilai a dan b adalah:

( )

(

) (

)(

)

(

)

∑

∑

∑

∑

∑

∑

− − = 2 2 2 X X n XY X X Y a dan(

)( )

(

)

∑

∑

∑

∑

∑

− − = 2 2 X X n Y X XY n bE.5.2. Korelasi Pearson

Untuk mengetahui kekuatan hubungan antara variabel X dan Y, selanjutnya akan ditunjukan dengan satu bilangan, yang disebut dengan koefisien korelasi. Dengan demikian, koefisien korelasi adalah ukuran hubungan antara satu variabel X dengan satu variabel Y, dan dilambangkan dengan r. (Nunung Nurhayati dan Tasya Aspiranti, 2004: 117)

Rumus yang digunakan untuk mengukur koefisien korelasi yaitu dengan menggunakan analisis korelasi Pearson:

(

)

{

∑

∑

∑

∑ ∑

}

{

∑

( )

∑

}

−

= n XY X Y

Sifat nilai r = -1 < r < 1

Nilai r = 1, maka hubungannya positif

Artinya, jika X naik mengakibatkan Y naik, jika X turun mengakibatkan Y turun. Hasilnya r = positif dan koefisien regresi (b) = positif.

Nilai r = -1, maka hubungannya negatif

Artinya, jika X naik mengakibatkan Y turun, jika X turun mengakibatkan Y naik. Hasilnya r = negatif dan koefisien regresi (b) = negatif.

Nilai r = 0, maka tidak ada hubungan antara variabel X dan Y.

Kemudian menghitung koefisien determinasi (r2), yaitu: ”untuk melihat berapa persen dari variasi variabel dependen dapat diterangkan oleh variabel independen dengan rumus

Kd

= r

2×

100

%

.” (Moh. Nazir, 2003 : 460)E.5.3. Menentukan Tingkat Signifikan

Tingkat signifikan ditentukan untuk mengetahui batas-batas penerimaan atau penolakan hipotesis. Dalam hal ini, penulis menentukan tingkat signifikan sebesar 0.05, berarti apabila Ho benar maka probabilitas melakukan kesalahan menolak hipotesis benar adalah 0.05 atau toleransi kesalahannya sebesar 5%.

E.5.4. Uji Hipotesis

Uji hipotesis yang digunakan oleh penulis adalah uji t, yaitu untuk menguji ada atau tidaknya hubungan antara variabel X dan variabel Y. Rumus yang digunakan adalah:

2 1 2 r n r t − − =

Keterangan: r = nilai koefisien korelasi antara X dan Y t = nilai uji t

n = jumlah objek atau data yang diamati (n-2) = derajat kebebasan

Hasil nilai t hitung kemudian dibandingkan dengan t tabel yang diperoleh berdasarkan tingkat keyakinan sebesar 95% dan derajat kebebasan (n-2).

Untuk menentukan hipotesis tersebut diterima atau ditolak, penulis membandingkan t hitung dengan t table, yaitu:

Jika t hitung > t tabel, maka H0 ditolak

Jika t hitung < t tabel, maka H0 diterima

F. Sistematika Pembahasan

Pembahasan ini terdiri dari lima bab, dengan sistematika sebagai berikut yaitu:

Bab I menjelaskan tentang pendahuluan yang terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, kerangka pemikiran, metode dan teknik penelitian, dan sistematika pembahasan.

Bab II Pada bab ini akan dikemukakan uraian secara teoritis mengenai bank syariah yang terdiri dari: pengertian bank syariah, fungsi dan peran bank syariah, produk-produk bank syariah yang terdiri dari: penghimpunan dana bank syariah dan penyaluran dana bank syariah. Pembiayaan

musyarakah yang terdiri dari: pengertian pembiyaan musyarakah, dasar hukum musyarakah, syarat dan rukun musyarakah, jenis-jenis pembiayaan musyarakah, aplikasi pembiayaan musyarakah, manfaat pembiyaan musyarakah. Akuntansi syariah yang terdiri dari definisi akuntansi syariah, prinsip umum akuntansi syariah. Laporan keuangan yang terdiri dari: jenis-jenis laporan keuangan, pengukuran dengan rasio keuangan, bentuk rasio keuangan. Rasio profitabilitas yang terdiri dari: analisis rasio profitabilitas, Return On Investment (ROI), dan pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitas/ Return On Investment (ROI).

Bab III Bab ini membahas mengenai profil PT Bank Jabar Kantor Cabang Syariah yang terdiri dari: sejarah singkat PT Bank Jabar Syariah Cabang Tasikmalaya, visi dan misi PT Bank Jabar Syariah Cabang Tasikmalaya, prinsip-prinsip PT Bank Jabar Syariah, budaya Kerja Bank Jabar, aktivitas Usaha dan Jasa Layanan Utama, dan struktur organisasi dan deskripsi jabatan pada PT Bank Jabar Syariah Cabang Tasikmalaya. Bab IV Bab ini merupakan pembahasan masalah mengenai tingkat pembiayaan

musyarakah, tingkat profitabilitas/ Return On Investment (ROI), dan

pengaruh tingkat pembiayaan musyarakah terhadap tingkat profitabilitas/ Return On Investment (ROI) pada PT Bank Jabar Syariah Cabang

Tasikmalaya.

BAB II

PEMBIAYAAN MUSYARAKAH DAN AKUNTANSI SYARIAH DI BANK SYARIAH

A. Bank Syariah

A.1. Pengertian Bank Syariah

Secara bahasa, kata bank berasal dari banque dalam bahasa Perancis, dan dari kata banco dalam bahasa Italia, yang berarti peti/ lemari atau bangku. Kata peti atau lemari meyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang, dan sebagainya. (Zainul Arifin, 2005 : 1)

Sedangkan pengertian bank secara istilah menurut Kasmir diartikan sebagai “Lembaga Keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.” (Kasmir, 1998: 11)

Menurut Frianto Pandia dkk secara istilah berpendapat bahwa, bank adalah “suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.” (Frianto Pandia dkk, 2005: 10)

Sedangkan menurut Fuad Moch Fachruddin sebagaimana dikutip oleh Hendi Suhendi berpendapat bahwa, bank menurut istilah adalah “suatu perdagangan utang piutang, baik yang berupa uangnya sendiri maupun uang orang lain.” (Hendi Suhendi, 2002: 277)

Menurut Undang-undang RI nomor 10 tahun 1998 pasal 1 ayat 2 tentang perbankan, yang dimaksud dengan “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.” (Sutan Remi Sjahdaeni, 1999:221)

Dengan demikian, bank secara umum adalah suatu perusahaan yang bergerak dalam bidang keuangan, yang menghimpun dana masyarakat kemudian menyalurkannya kepada masyarakat dalam bentuk kredit atau utang piutang.

Setelah diketahui pengertian bank secara bahasa dan istilah, berikut pengertian bank syariah menurut Heri Sudarsono dalam Bank dan Lembaga Keuangan Syariah: “bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.” (Heri Sudarsono, 2003 : 27).

Sedangkan Muhammad menyebutkan bahwa “bank syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW." (Muhammad, 2005 : 1).

Menurut Rachmat Firdaus yang dimaksud dengan bank syariah atau bank Islam adalah:

b. Bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Quran dan Hadits. (Rachmat Firdaus, 2001:226)

Menurut Undang-undang No. 10 Tahun 1998 pasal 1 ayat 13 tentang perbankan prinsip syariah dikemukakan sebagai berikut:

Prinsip syari’ah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syari’ah, antara lain, pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak Bank oleh pihak lain (ijarah wa iqtina). (Sutan Remi Sjahdeni, 1999:251)

Dari pengertian di atas dapat dijelaskan lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Pada dasarnya operasi bank syariah (Bank Islam) tidak jauh berbeda dengan bank konvensional (bank komersil/ umum) yaitu sebagai lembaga perantara. Bank Syariah berperan sebagai lembaga perantara antara kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana dengan unit-unit lain yang mengalami kekurangan dana. Melalui bank kelebihan dana tersebut dapat disalurkan kepada pihak yang memerlukan dan memberikan manfaat kepada kedua belah pihak.

Sedangkan, bank berbasis bunga melaksanakan peran melalui kegiatannya sebagai peminjam dan pemberi pinjaman. Para pemilik dana tertarik untuk menyimpan dana di bank berdasarkan tingkat bunga yang dijanjikan. Demikian

pula bank memberikan pinjaman kepada pihak-pihak yang memerlukan dana berdasarkan kemampuan mereka membayar tingkat bunga tertentu. Hubungan antara bank dengan nasabahnya adalah hubungan antara kreditur dengan debitur.

Dari pernyataan di atas ditarik kesimpulan pula bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan dengan masalah bidang keuangan, yaitu:

a. Menghimpun dana b. Menyalurkan dana dan

c. Memberikan jasa bank lainnya

A.2. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization

for Financial Institution) yang dikutip oleh Heri Sudarsono, sebagai berikut:

1. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah. 2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercaya kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat sebagai entitas lembaga keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya. (Heri Sudarsono, 2003: 39)

A.3. Produk-produk Bank Syariah

A.3.1. Penghimpunan Dana Bank Syariah

Sesuai dengan definisnya, maka salah satu fungsi bank syariah adalah menghimpun dana. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan prinsip mudharabah, produk penghimpunan dana bank syariah tersebut diantaranya dalam bentuk: 1. Wadiah

Menurut Hendi Suhendi dalam fiqih muamalah, wadiah secara bahasa ialah “sesuatu yang ditempatkan bukan pada pemiliknya supaya dijaganya.” (Hendi Suhendi, 2002: 179)

Sedangkan secara istilah menurut para ulama dapat diartikan sebagai berikut:

a. Menurut Malikiyah al-wadiah memiliki dua arti, yaitu:

i. Ibarat perwakilan untuk pemeliharaan harta secara mujarad.

ii. Ibarat pemindahan pemeliharaan sesuatu yang dimiliki secara mujarad yang sah dipindahkan kepada penerima titipan.

b. Menurut Hanafiyah bahwa al-wadiah berarti al-Ida’, yaitu:

i. Ibarat seseorang menyempurnakan harta kepada yang lain untuk dijaga secara jelas atau dilalah.

ii. Sesuatu yang dititipkan, yaitu sesuatu yang ditinggalkan pada orang terpercaya supaya dijaganya.

c. Menurut Syafi’iyah wadiah ialah akad yang dilaksanakan untuk menjaga sesuatu yang dititipkan.

d. Menurut Hanabilah al-wadiah ialah titipan perwakilan dalam pemeliharaan sesuatu secara bebas (tabaru’). (Hendi Suhendi, 2002: 180) Menurut Rachmat Firdaus, giro dapat diklasifikasikan ke dalam konsep titipan. Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja sesuai dengan kehendak yang menitipkan. (Rachmat Firdaus, 2001: 231)

Wadi’ah terbagi kepada dua macam, yaitu: 1. Wadi’ah yad amanah

Wadi’ah yad amanah adalah akad titipan dimana penerima titipan

adalah penerima kepercayaan, artinya ia tidak diharuskan mengganti segala resiko kehilangan atau kerusakan yang terjadi pada asset titipan, kecuali bila hal itu terjadi karena akibat kelalaian atau kecerobohan yang bersangkutan atau bila status titipan telah berubah menjadi wadi’ah yad

dhamanah.

2. Wadi’ah yad dhamanah

Wadi’ah yad dhamanah adalah akad titipan dimana penerima titipan

adalah penerima kepercayaan yang sekaligus penjamin keamanan aset yang dititipkan. Penerima titipan bertanggung jawab penuh atas segala kehilangan atau kerusakan yang terjadi pada aset titipan tersebut. (Zainul Arifin: 2006: 26)

Prinsip wadi’iah yang diterapkan pada produk rekening giro di bank syariah adalah wadi’ah yad dhamanah. Wadi’ah yad dhamanah berbeda dengan wadi’ah

yad amanah. Dalam wadi’ah yad amanah, pada prinsipnya harta titipan tidak

boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam hal wadi’ah yad

dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta

titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Semua keuntungan yang diperoleh dari pemanfaatan simpanan giro tersebut menjadi milik bank, demikian juga seluruh kerugian menjadi tanggungan bank.

Dalam penyimpanan dana tersebut nasabah mendapat jaminan keamanan uang yang dititipkannya serta disediakannya fasilitas-fasilitas giro lainnya. Bank sebagai pihak yang menerima titipan dan memanfaatkan dananya, dapat memberikan semacam insentif berupa bonus dengan catatan tidak disyaratkan sebelumnya dan jumlahnya tidak ditetapkan bank dalam nominal maupun secara persentase terlebih dahulu, sehingga merupakan kebijakan dari manajemen bank

semata-mata. Prinsip ini dikembangkan dalam bentuk produk simpanan Giro

Wadiah dan Tabungan Wadiah.

2. Mudharabah

Secara bahasa menurut Abdurrahman Al-Jaziri yang dikutip oleh Helmi Karim, mudharabah berarti, “ungkapan terhadap pemberian harta dari seorang kepada orang lain sebagai modal usaha, di mana keuntungan yang diperoleh akan dibagi di antara mereka berdua, dan bila rugi akan ditanggung oleh pemilik modal.” (Helmi Karim, 1993: 11)

Sedangkan secara istilah menurut Sayyid Sabiq mudharabah berarti, “akad antara dua pihak untuk bekerja sama dalam usaha perdagangan di mana salah satu pihak memberikan dana kepada pihak lain sebagai modal usaha dan keuntungan dari usaha itu akan dibagi antara mereka berdua sesuai dengan perjanjian yang telah disepakati.” (Sayyid Sabiq, 1987: 31)

Secara umum , mudharabah terbagi menjadi dua jenis yaitu, mudharabah

mutlahqah dan mudharabah muqayyadah:

a. Mudharabah Muthalaqah

Yang dimaksud mudharabah muthlaqah adalah “bentuk kerja sama antara

shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh

spesifikasi jenis usaha, waktu, dan daerah bisnis.” (Syafi’I Antonio, 2001: 97)

b. Mudharabah Muqayyadah

Mudharabah Muqayyadah adalah “kebalikan dari mudharabah muthlaqah, mudharib dibatasi dengan batasan jenis usaha, waktu, atau tempat usaha.” (Syafi’I

Berdasarkan prinsip ini, dalam kedudukannya sebagai mudharib, bank menyediakan jasa bagi para investor berupa:

a) Rekening Investasi Umum

Rekening investasi umum adalah ”bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah muthlaqah. Simpanan diperjanjikan untuk jangka waktu tertentu (1, 3, 6, 12, 24 bulan dan seterusnya).” (Muhammad, 2005: 268)

Dalam hal ini, bank bertindak sebagai Mudharib dan nasabah bertindak sebagai Shahibu al-Mal, dengan bagi hasil sesuai kesepakatan. Prinsip ini dikembangkan dalam bentuk produk simpanan Deposito Mudharabah.

b) Rekening Investasi Khusus

“Rekening investasi khusus, yaitu bank bertindak sebagai manajer investasi bagi nasabah institusi atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha tertentu yang mereka setujui. Bentuk pembagian keuntungannya sesuai kesepakatan.” (Muhammad, 2005: 268) Rekening dioperasikan berdasarkan prinsip mudharabah muqayyadah.

c) Tabungan Mudharabah

“Prinsip mudharabah digunakan pula untuk pengelolaan rekening tabungan. Tabungan mudharabah tidak dapat diambil sewaktu-waktu sebagaimana tabungan

wadiah. Dengan demikian, tabungan mudharabah biasanya tidak diberikan

(Muhammad, 2005: 268) Hal tersebut karena dalam melakukan investasi dengan memutarkan dana tersebut diperlukan waktu atau periode tertentu.

A.3.2. Penyaluran Dana Bank Syariah

Setelah dana pihak ketiga (DPK) terkumpul, sesuai dengan fungsinya sebagai lembaga intermediasi, bank syariah menyalurkan dana tersebut dalam bentuk pembiayaan. Pembiayaan yang disalurkan oleh bank syariah di antaranya yaitu:

1. Pembiayaan Mudharabah

Menurut para fuqoha, mudharabah adalah “akad antara dua pihak yang saling menanggung, salah satu pihak menyerahkan hartanya kepada pihak lain untuk diperdagangkan dengan bagian yang telah ditentukan dari keuntungan, seperti setengah, atau sepertiga, dengan syarat-syarat yang telah ditentukan.” (Hendi Suhendi, 2002: 136)

Sebagaimana telah dijelaskan sebelumnya, pada bagian penghimpunan dana bahwa mudharabah adalah suatu akad yang antara dua pihak, pihak pertama (shahibul maal) menyediakan seluruh modal (100%), sedangkan pihak lainnya menjadi pengelola. Sedangkan, pembiayaan mudharabah yaitu dana bank syariah yang disalurkan kepada masyarakat/ nasabah dengan menggunakan akad

mudharabah.

Dalam pembiayaan ini, bank sebagai pemilik modal memberikan modal 100% kepada nasabah sebagai pengelola dana untuk menjalankan usaha tertentu

dengan bagi hasil yang disepakati bersama. Untuk mempermudah pemahaman mengenai mudharabah, berikut skema mudharabah pada gambar 1.

Gambar 1

Skema Mudharabah

2. Pembiayaan Musyarakah

Musyarakah atau syirkah dalam buku Fikih Sunnah jilid 13 karangan Sayyid

Sabiq, artinya adalah ”ikhtilath atau percampuran”. (Sayyid Sabiq, 1987: 193) Menururt Hashbi Ash-Shidiqie bahwa yang dimaksud dengan syirkah ialah, “akad yang berlaku antara dua orang atau lebih untuk ta’awun dalam bekerja pada suatu usaha dan membagi keuntungan.” (Hashbi Ash-Shidiqie, 1997: 89)

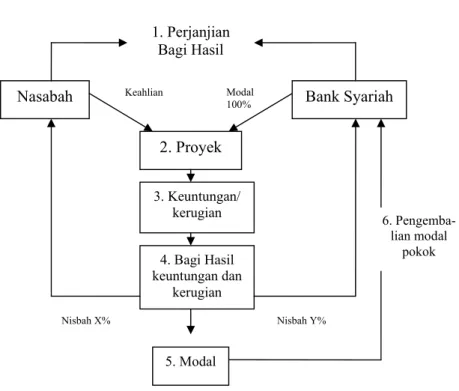

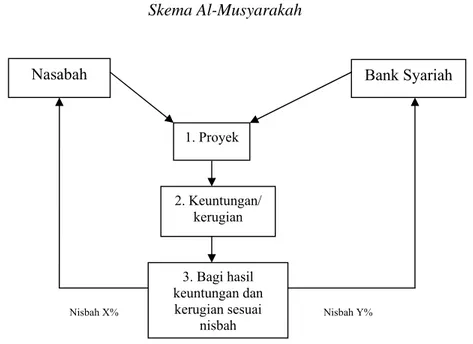

Berdasarkan fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia Nomor 08/DSN-MUI/IV/2000 yang dikutip oleh Jaih Mubarok, “Musyarakah adalah pembiayaan kerjasama antara dua pihak atau lebih untuk suatu usaha

4. Bagi Hasil keuntungan dan kerugian 3. Keuntungan/ kerugian 2. Proyek Bank Syariah Nasabah 5. Modal 1. Perjanjian Bagi Hasil Modal 100% Keahlian 6. Pengemba- lian modal pokok Nisbah Y% Nisbah X%

tertentu, masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan”, (Jaih Mubarok, 2004: 78).

Musyarakah hampir sama dengan pola mudharabah, bedanya adalah dana

yang disediakan tidak hanya dari bank tetapi juga oleh pengusaha. Jadi, perusahaan itu dibiayai dan diurus oleh bank dan pengusaha, atau pihak yang bekerjasama sesuai kesepakatan. Untuk mempermudah pemahaman mengenai

musyarakah, berikut skema musyarakah pada gambar 2.

Gambar 2

Skema Al-Musyarakah

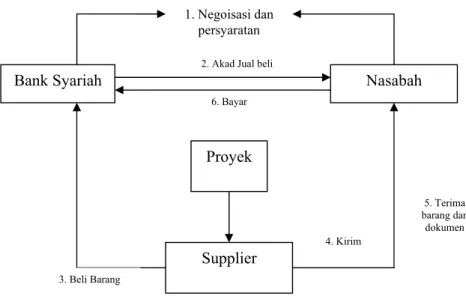

3. Pembiayaan Murabahah

Murabahah dalam buku Fikih Sunnah jilid 12 karangan Sayyid Sabiq adalah

”penjualan dengan harga pembelian barang berikut untung yang diketahui”. (Sayyid Sabiq, 1987: 85) Nasabah 3. Bagi hasil keuntungan dan kerugian sesuai nisbah 2. Keuntungan/ kerugian 1. Proyek Bank Syariah Nisbah X% Nisbah Y%

Menurut Syafi’i Antonio Murabahah yaitu ”akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.” (Syafi’i Antonio, 2001: 101)

Bank dalam hal ini membelikan barang yang dibutuhkan nasabah dan menjualnya kepada nasbah dengan harga plus keuntungan. Jadi dari produk ini, bank menerima laba atas jual beli. Harga pokoknya sama-sama diketahui kedua belah pihak. Untuk mempermudah pemahaman mengenai murabahah, berikut skema murabahah pada gambar 3.

Gambar 3

Skema Al-Murabahah

4. Produk jasa dalam bank syariah a. Wakalah

Wakalah berarti penyerahan, pendelegasian, atau pemberian mandat. (Syafi’i Antonio, 2001: 120). Prinsip wakalah diterapkan untuk pengirirman uang (transfer), penagihan (inkaso/ collection), dan letter of

credit (L/ C). 1. Negoisasi dan persyaratan Bank Syariah Supplier Proyek Nasabah

2. Akad Jual beli

6. Bayar 4. Kirim 3. Beli Barang 5. Terima barang dan dokumen

b. Kafalah

”Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.” (Syafi’i Antonio, 2001: 123)

c. Hawalah

Hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. (Syafi’i Antonio, 2001: 126) 5. Qarddhul Hasan

Qarddhul Hasan, yaitu pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. (Syafi’i Antonio, 2001: 131)

Produk ini merupakan produk bank syariah yang sangat khusus, yang hanya bisa diberikan jika bank syariah sudah menerima dana berupa zakat, infaq, shadaqah masyarakat yang penempatanya tidak mengharapkan bagi hasil dan ditempatkan di bank untuk dikelola dengan maksud meningkatkan kesejahteraan umat. Untuk mempermudah pemahaman mengenai Qardhul Hasan, berikut skema Qardhul Hasan pada gambar 4.

Gambar 4

Skema Al-Qardhul Hasan

1. Perjanjian Qardh

Nasabah Bank Syariah

3. Memberikan pinjaman 2. Mengembalikan penjaman

B. Pembiayaan Musyarakah

B.1. Pengertian Pembiayaan Musyarakah

Pembiayaan musyarakah telah dijelaskan sebelumnya pada produk penyaluran dana. Namun, untuk lebih mendalam dibahas kembali pada bagian ini. Syirkah adalah “transaksi antara dua orang atau lebih yang kedua-duanya bersepakat untuk melakukan kerjasama usaha dengan tujuan mencari keuntungan melalui persyaratan dan rukun tertentu.” (Habib Nazir dan Muhammad Hasanudin, 2004: 409)

Dalam ensiklopedi ekonomi dan perbankan syariah karangan Habib Nazir dan Muhammad Hasanudin, bahwa “musyarakah atau syirkah secara etimologi bermakna ikhtilath (percampuran) antara satu bagian dengan lainnya sehingga sulit dipisahkan. Atau gabungan antara dua harta atau lebih, yang tidak bisa dibedakan lagi antara satu harta dengan harta lainnya.” (Habib Nazir dan Muhammad Hasanudin, 2004: 409)

Menurut Rachmat Firdaus yang dimaksud pembiayaan musyarakah adalah “suatu perjanjian usaha antara dua pihak atau lebih pemilik modal untuk menyertakan modalnya berupa dana (atau keahlian/ tenaga) pada suatu proyek usaha, di mana masing-masing pihak memiliki hak untuk ikut serta, mewakilkan atau menarik haknya dalam manajemen proyek.” (Rachmat Firdaus, 2001: 239)

Dari pengertian di atas, dapat ditarik kesimpulan bahwa musyarakah adalah sebagai akad antara orang-orang yang berserikat dalam modal maupun keuntungan. Hasil keuntungan dibagihasilkan sesuai dengan kesepakatan bersama di awal sebelum melakukan usaha. Sedang kerugian ditanggung secara

proporsional sampai batas modal masing-masing. Secara umum dapat diartikan patungan modal usaha dengan bagi hasil menurut kesepakatan.

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama. Dalam pembiayaan musyarakah ini, antara bank dan pengusaha bekerjasama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama.

B.2. Dasar Hukum Musyarakah

Dasar hukum yang mengacu kepada asal usul dan diterimanya prinsip

syirkah ini di zaman Rasulullah dan tentunya sebagai pedoman dasar perbankan

syariah ialah surat Shad: 24 yang berbunyi:

¨βÎ)uρ #ZÏVx. z⎯ÏiΒ Ï™!$sÜn=èƒø:$# ‘Éóö6u‹s9 öΝåκÝÕ÷èt/ 4’n?tã CÙ÷èt/ ωÎ) t⎦⎪Ï%©!$# (#θãΖtΒ#u™ (#θè=Ïϑtãuρ ÏM≈ysÎ=≈¢Á9$# “dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh.” (QS. Shaad :24).

(Departemen Agama RI, 1990: 735)

Ayat di atas merupakan firman Allah SWT yang menunjukkan bahwa adanya perserikatan dalam kepemilikan harta yang terjadi karena adanya akad