5

LANDASAN TEORI

2.1 Pengukuran Kinerja

Pengukuran sendiri berarti suatu proses atau aktivitas perbandingan objek-objek tertentu dengan memberikan bobot kepada objek tersebut dengan menggunakan cara-cara tertentu.

Menurut Yuwono (2003, p23) menyimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan.

Dari data di atas dapat disimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian atas aktivitas perencanaan dan pengendalian. Pengukuran kinerja juga digunakan oleh manajemen dalam mengevaluasi hasil-hasil kegiatan yang dilaksanakan kesehariannya sehingga dapat tercapai tujuan perusahaan yang telah ditetapkan sebelumnya.

Menurut Lungan (1994, p14) semua hasil pengukuran atau pengamatan tercatat yang belum diolah secara statistik disebut data mentah (raw data). Hasil-hasil pengukuran tersebut dinyatakan dalam satuan-satuan ukuran dengan menggunakan skala pengukuran. Skala pengukuran ini dibedakan menjadi :

1. Skala nominal

Skala ini membedakan data penelitian menjadi beberapa kategori tanpa memperhatikan urutan tertentu.

2. Skala ordinal

Skala ini membedakan data penelitian menjadi beberapa kategori dengan memperhatikan urutan tertentu. Pemberian angka pada masing-masing kategori.

3. Skala interval

Skala ini digunakan untuk pengukuran yang memperhatikan kategori urutan dan jarak (interval) dari data penelitian.

4. Skala ratio

Skala ini lebih baik dari tiga skala sebelumnya karena memiliki titik pusat. Skala ini menyajikan nilai sebenarnya dari variabel data penelitian yang diukur.

Sedangkan kinerja dapat dibuktikan sebagai sumbangan atau kontribusi yang diberikan oleh karyawan kepada perusahaan untuk mencapai tujuan strategis perusahaan. Jadi kinerja dapat diartikan sebagai tingkat pelaksanaan tugas dari suatu kelompok atau individu dengan kemampuan yang ada untuk mencapai tujuan strategis perusahaan.

Dari penjelasan di atas, maka dapat disimpulkan bahwa arti dari pengukuran kinerja adalah suatu proses untuk mengetahui seberapa bagus kinerja yang dilakukan oleh individu atau kelompok dalam rangka mencapai sasaran strategis mereka. Maka dari itu, pengukuran kinerja di suatu perusahaan sangat penting untuk dilakukan dalam mengelola perusahaan lebih lanjut.

Dengan melakukan pengukuran kinerja maka kita dapat menentukan kontribusi divisi dalam suatu perusahaan terhadap perusahaan secara keseluruhan. Di samping itu, juga pengukuran kinerja dapat memberikan motivasi bagi para manajer unit atau divisi dalam mengelola unit atau divisi masing-masing dengan lebih baik seiring dengan tujuan strategis perusahaan tersebut.

2.1.1 Syarat-syarat sistem pengukuran kinerja

Dengan bermunculan berbagai paradigma baru di dunia bisnis harus digerakkan oleh customer-focused, suatu system pengukuran kinerja yang efektif, paling tidak memiliki syarat-syarat sebagai berikut:

1. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

2. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang customer-validated.

3. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif.

4. Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah-masalah yang ada serta kemungkinan perbaikan.

2.1.2 Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross (1993) yang ditulis dalam Yuwono (2002, p29) manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut:

Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat lagi kepada pelanggannya dan membuat seluruh orang dalam organisasi ikut terlibat dalam upaya memberi kepuasan kepada pelanggan.

Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi.

Membangun konsesus untuk melakukan suatu perubahan dengan memberi “reward” atas perilaku yang diharapkan tersebut.

Secara lebih luas, Mc. Mann dan Nanni (Yuwono, 2002, p30) memberikan 24 atribut bagi suatu sistem pengukuran kinerja yang baik sebagaimana terlihat pada tabel 2.1

Tabel 2.1

Berbagai Atribut Pengukuran Kinerja yang Baik Berbagai Atribut Tolok Ukur Kinerja Yang Baik

Secara umum, suatu sistem pengukuran yang baik harus terdiri dari sekumpulan tolok ukur yang mengkombinasikan antara matriks keuangan dan non-keuangan dengan 24 atribut berikut :

1. Mendukung dan konsisten dengan tujuan, tindakan,budaya, dan faktor-faktor kunci keberhasilan;

2. relevan dan mendukung strategi; 3. sederhana untuk diimplementasikan; 4. tidak kompleks;

5. digerakan oleh pelanggan;

6. intergral dengan seluruh fungsi dalam organisasi;

7. sesuai dengan keseluruhan tingkat organisasi;

8. sesuai dengan lingkungan eksternal; 9. mendorong kerjasama dalam

organisasi baik secara horizontal maupun vertikal;

10. hasil pengukuran dapat dipertanggung jawabkan;

11. jika memungkinkan, dikembangkan dengan menggabungkan pendekatan top-down dan bottom-up;

12. dikomunikasikan ke seluruh bagian yang relevan dalam organisasi; 13. dapat dipahami;

14. disepakati bersama; 15. realistik;

16. berhubungan dengan faktor-faktor yang berhubungan dan membuat ”sebuah perbedaan”;

17. terhubung dengan aktivitas sehingga hubungan yang jelas terlihat antara sebab dan akibat;

18. difokuskan lebih pada pengelolaan sumber daya, ketimbang biaya yang sederhana;

19. dimanfaatkan untuk memberi ”real-time feedback”;

20. digunakan untuk memberi “action-ariented feedback”;

21. jika diperlukan, suatu tolok ukur bias ditambahkan lintas fungsional dan lintas level manajemen;

22. mendukung bagi pembelajaran individu dan organisasi;

23. mendorong perbaikan secara kontinyu dan tiada henti;

24. secara kontinyu dinilai relevansinya terhadap 23 atribut diatas dan dibuang jika kegunaannya hilang atau ada tolok ukur yang baru atau lebih relevan ditemukan.

2.1.3 Tujuan Pengukuran Kinerja

Menurut (http://www.damandiri.or.id/file/yurniwatiunpadbab2b.pdf, p86) Tujuan pengukuran kinerja adalah untuk memotivasi personel mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar menghasilkan tindakan yang diinginkan oleh organisasi. Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya diinginkan, melalui umpan balik hasil kerja pada waktu serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

2.2 Konsep Manajemen Strategi

Menurut Tunggal (2001, p2) strategis adalah deskripsi yang ingin dicapai oleh organisasi pada 3-5 tahun ke depan, seperti yang telah direpresentasikan oleh tema pada organisasi dan pada tujuan organisasi. Dengan menjabarkan strategi dalam bentuk tema dan tujuan, strategi akan merepresentasikan rencana dengan singkat secara keseluruhan daripada secara financial saja. Strategi merupakan suatu teori tentang bagaimana mencapai sasaran perusahaan.

Manajemen strategi sangat diperlukan dalam sebuah perusahaan, terutama dalam menghadapi lingkungan bisnis yang semakin kompetitif. Dimana melalui manajemen strategi perusahaan dihadapkan pada proses perumusan strategi, perencanaan strategi, dan sampai pada tahap implementasi strategi untuk mencapai visi, misi, dan tujuan perusahaan. Berhasil atau tidaknya pencapaian visi, misi, dan tujuan perusahaan tersebut sangatlah tergantung pada manajemen strategi yang ada pada perusahaan tersebut.

Adapun beberapa pengertian Manajemen Strategi menurut para ahli, adalah sebagai berikut:

Menurut Mulyadi (2001, p49), manajemen strategi adalah suatu proses yang digunakan oleh manajemen dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer value terbaik untuk mewujudkan visi organisasi.

Definisi lain dari manajemen strategi diuraikan oleh Blocher et all dalam Yuwono, (2002, p11), sebagai : “the development of a substainable competitive position in which the firm’s competitive provides continued success”.

Berdasarkan definisi-definisi diatas, maka dapat disimpulkan bahwa manajemen strategi adalah suatu proses merumuskan, merencanakan, dan mengimplementasikan suatu strategi yang disesuaikan dengan kondisi bisnis saat ini untuk mewujudkan dan mencapai visi, misi, dan tujuan perusahaan.

2.2.1 Hirarki Strategi

Menurut Pearce dan Robinson (1997, p 23) Hirarki (jenjang) pengambilan keputusan dalam suatu perusahaan biasanya terdiri dari tiga tingkat, yaitu:

1. Tingkat korporasi

Yaitu: berkaitan erat dengan keputusan struktur finansial perusahaan dan struktur organisasi perusahaan secara keseluruhan.

2. Tingkat bisnis (strategi bisnis unit)

Yaitu: berkaitan erat dengan persoalan-persoalan bagaimana harus bersaing dalam pasar khusus dalam satu unit tertentu yang dimiliki oleh perusahaan

3. Tingkat fungsional

Yaitu: berkaitan dengan persoalan-persoalan bagaimana fungsi-fungsi yang berbeda dalam perusahaan seperti pemasaran, keuangan, manufakturing, dan sebagainya dalam setiap unit bisnis dan dapat memberikan sumbangan terhadap tindakan-tindakan strategi yang lain.

2.3 Visi, Misi, Nilai, Tujuan dan Strategi Perusahaan

Menurut Niven (2002, p71), pengertian visi, misi, nilai dan strategi perusahaan adalah : Visi merupakan pernyataan “word picture of the future”, yaitu semua keinginan terhadap keadaan di masa datang yang dicita-citakan oleh seluruh personel perusahaan, mulai dari jenjang yang paling atas sampai yang paling bawah.

Misi merupakan pernyataan “why we exist?”, yaitu menjelaskan bahwa dalam bisnis apa perusahaan menempatkan diri dalam menuju ke masa depan serta menentukan batas dan maksud aktivitas bisnis perusahaan.

Nilai merupakan “guiding principles” adalah falsafah untuk menuntun semua anggota perusahaan dalam melaksanakan pekerjaan sehari-hari dan latar menuntun anggota perusahaan dalam mencari jalan keluar dari masalah-masalah yang timbul.

Strategi merupakan “differentiating activities” yaitu pola tindakan yang utama dipilih untuk mewujudkan visi organisasi, melalui misi dan bagaimana agar kita berbeda dengan pesaing.

Sedangkan menurut Husein Umar (2002, p6) tujuan adalah pernyataan luas tentang apa yang akan dituju dan mewujudkan oleh organisasi, seperti misalnya memproduksi produk unggul, menjadi market leader, mengelola usaha secara efektif, dan memiliki teknologi unggul.

Jadi, dapat disimpulkan bahwa antara Visi, Misi, Nilai, Tujuan, dan Strategi perusahaan memiliki hubungan yang erat satu sama lain. Kelima elemen tersebut harus saling mendukung agar apa yang diinginkan oleh perusahaan dapat tercapai.

2.4 Pengertian Balanced Scorecard menurut para ahli

Menurut Kaplan dan Norton dalam Yuwono (1996, p10), Balanced Scorecard merupakan : “…a set of measures that gives top managers a fast but comprehensive view of business..includes financial measure that tell the results of actions already taken..complements the financial measures with operational measures on customer satisfaction,internal processes, and the organization’s innovation and improvement activities – operational measures that are the drivers of future financial performance.”

Paul R. Niven (2000, p15) mengemukakan pendapatnya mengenai Balanced Scorecard, bahwa : “we can describe the Balanced Scorecard as a carefully selected set of measures derived from an organization’s strategy. I see this tool as: measurement system, strategic managements system, and communication tool.”

Menurut Nurkolis (2001, p6), Balanced Scorecard adalah alat manajemen yang menerjemahkan visi, misi, dan strategi organisasi ke dalam satu set pengukuran kinerja komprehensif untuk menghasilkan kerangka pengukuran kinerja organisasi melalui beberapa perspektif: financial, customer, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Menurut Tunggal (2001, p2) Balanced Scorecard secara umum adalah kumpulan kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan. Balanced Scorecard adalah alat yang mendukung strategi perusahaan secara organisasi menjadi sekumpulan perhitungan kinerja yang meliputi banyak hal, yang menyediakan kerangka kerja untuk pengukuran strategi dan sistem manajemen. Terdapat empat pandangan atau perspektif pada Balanced Scorecard, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelanjaan dan pertumbuhan.

Menurut Robert et all, dalam buku mereka “The Strategy-Focused Organization-How Balanced Scorecard Companies In The New Busines Environmeneet (2001, pp372-373) berpendapat bahwa Balanced Scorecard merupakan suatu alat implementasi strategi. Untuk organisasi yang telah mempunyai suatu strategi yang eksplisit, Balanced Scorecard dapat membantu perusahaan menerapkan strategi mereka lebih cepat dan lebih efektif.

Menurut Tunggal, Widjaja Amin , Ak. MBA,(2003, p2), Balanced scorecard merupakan sekelompok tolok ukur kinerja yang terintegrasi yang berasal dari strategi perusahaan dan mendukung strategi perusahaan di seluruh organisasi.

Menurut Hilton et all, “Balanced scorecard is a causal model of lead and lag indicators of performance that demonstrate how changes in one operation cause are balanced by changes in others.”

Yang artinya: suatu model yang menyebabkan tentang petunjuk dan laju indikator yang mempertunjukkan bagaimana merubah dalam satu operasi adalah seimbang dengan perubahan lainnya.

Menurut Morse et all, “Balanced scorecard is a performance measurement system that includes financial and operational measures which are related to the organizational goals.” Yang artinya: suatu sistem pengukuran pekerjaan yang meliputi tentang ukuran operasional dan keuangan dimana terkait dengan tujuan organisasi.

Menurut Horgren et all “Balanced scorecard is a performance measurement and reporting system that strikes a balance between financial and operating measures, links performance to rewards, and give explicit recognition to the diversity of organizational goals.” Yang artinya: suatu pengukuran dan laporan sistem untuk mencapai keseimbangan antara keuangan dan ukuran operasi, penggabungan untuk mendapatkan penghargaan, dan memberi pengenalan tegas/eksplisit bagi keanekaragaman dari tujuan organisasi.

Sementara menurut Anthony et all (1997) yang dikutip dalam Yuwono, Sukarno, dan Ichsan (2002,p.8) mendefinisikan Balanced Scorecard sebagai: “A measurement and management system that views a business unit’s performance from four perspectives: Financial, Customer, interval business process, and learning and growth. Dengan demikian, Balanced Scorecard merupakan suatu system manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis.

Dari beberapa definisi Balanced Scorecard diatas, maka dapat disimpulkan bahwa Balanced Scorecard merupakan sekelompok tolak ukur kinerja yang diterjemahkah dari visi, misi, dan strategi perusahaan ke dalam empat perspektif: keuangan, pelanggan, proses bisnis / internal, dan pembelajaran dan pertumbuhan, serta merupakan suatu sistem manajemen strategis yang terintegrasi ke seluruh bagian perusahaan.

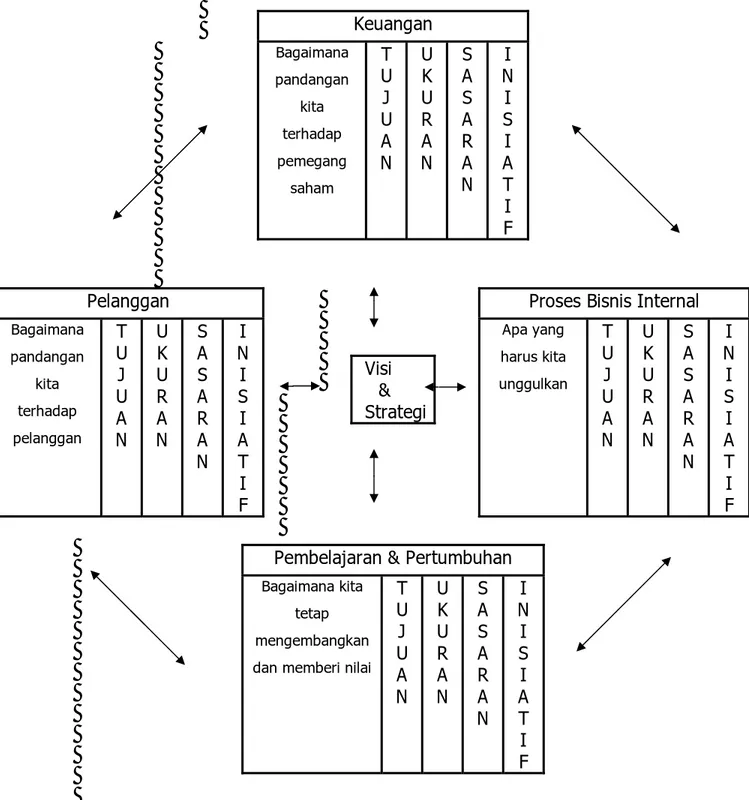

Model Balanced Scorecard menurut Kaplan & Norton

Gambar 2.1 Model Balanced Scorecard menurut Kaplan dan Norton

Sumber: (Kaplan, Balanced Scorecard: Menerapkan Strategi Menjadi Aksi, 2000, p8)

Keuangan

Bagaimana pandangan kita terhadap pemegang sahamT

U

J

U

A

N

U

K

U

R

A

N

S

A

S

A

R

A

N

I

N

I

S

I

A

T

I

F

Proses Bisnis Internal

Apa yang harus kita unggulkan

T

U

J

U

A

N

U

K

U

R

A

N

S

A

S

A

R

A

N

I

N

I

S

I

A

T

I

F

Pelanggan

Bagaimana pandangan kita terhadap pelangganT

U

J

U

A

N

U

K

U

R

A

N

S

A

S

A

R

A

N

I

N

I

S

I

A

T

I

F

Visi

&

Strategi

Pembelajaran & Pertumbuhan

Bagaimana kita tetap mengembangkan dan memberi nilai

T

U

J

U

A

N

U

K

U

R

A

N

S

A

S

A

R

A

N

I

N

I

S

I

A

T

I

F

2.4.1 Balanced Scorecard : Konsep dan Aplikasi Strategi Bisnis

Balanced Scorecard dikembangkan oleh dua orang ahli yaitu: Robert S. Kaplan, seorang professor di Harvard University dan David P. Norton, seorang konsultan yang berasal dari Boston.

Pada tahun 1990, David P. Norton, melakukan studi tentang “Pengukuran kinerja dalam organisasi masa depan.” Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul ” Balanced Scorecard-measures that drive performance” dalam Harvard Business Review (Januari-Februari 1992)

Pada pertengahan tahun 1993, perusahaan konsultan yang dipimpin oleh David P. Norton, Renaissancce Solution, Inc. menerapkan Balanced Scorecard sebagai sarana untuk menerjemahkan dan mengimplementasikan strategi di berbagai perusahaan kliennya. Sejak saat itu, Balanced Scorecard tidak saja digunakan sebagai sistem pengukuran kinerja, namun berkembang lebih lanjut sebagai sistem manajemen strategi.

Pada awal tahun 2000, Balanced Scorecard telah menjadi sistem manajemen strategik (strategic management system) tidak hanya bagi eksekutif, namun bagi seluruh personal perusahaan, terutama dalam perusahaan yang telah memanfaatkan secara intensif teknologi informasi dalam operasi bisnisnya.

2.5 Karakteristik Balanced Scorecard

Menurut Widjaja, Amin (2003, p4) Balanced scorescard merupakan suatu sistem manajemen strategik atau lebih tepat dinamakan suatu :” Strategic based responsibility accounting system” yang menjabarkan misi dan strategi suatu organisasi ke dalam tujuan operasional dan tolok ukur kinerja untuk empat perspektif yang berbeda, yaitu : perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

2.6 Empat Perspektif dalam Balanced Scorecard

Menurut Kaplan & Norton dalam bukunya (2000, p22) menyatakan bahwa di dalam Balanced Scorecard terdapat 4 perspektif, yaitu : perspektif pelanggan, perspektif pembelajaran dan pertumbuhan, perspektif proses bisnis internal, dan perspektif keuangan.

1. Perspektif Pelanggan

Perspektif pelanggan akan mengukur mutu, pelayanan, dan rendahnya biaya jika dibandingkan dengan perusahaan lainnya. Sebagai indikator seberapa baik perusahaan memuaskan pelanggannya dan memfokuskan pada bagaimana organisasi memperhatikan pelanggannya agar berhasil. Mengetahui pelanggan dan harapan mereka tidaklah cukup. Suatu organisasi juga harus memberikan insentif kepada manajer dan karyawan yang dapat memenuhi harapan pelanggan.

Dalam perspektif pelanggan dari Balanced Scorecard, manajer mengidentifikasi pelanggan dan segmen pasar dimana usaha ingin bersaing. Segmen yang ditargetkan dapat mencakup pelanggan yang ada sekarang dan pelanggan potensial. Kemudian, manajer mengembangkan tolok ukur untuk mengawasi kemampuan unit usaha untuk menciptakan pelanggan yang puas dan loyal dalam segmen yang ditargetkan tersebut. Kepuasaan pelanggan yang lebih baik mengarah pada peningkatan kemampu-labaan pelanggan.

Menurut Kaplan dan Norton untuk mengetahui nilai pelanggan dapat dirumuskan sebagai berikut:

Fungsi adalah: manfaat generik produk kita bagi pelanggan; Mutu adalah: kesesuaian

dengan standar permintaan pelanggan; Citra adalah: daya tarik produk bagi pelanggan yang tercipta karena proses komunikasi pemasaran; Harga adalah: perbandingan nilai relatif dengan produk pesaing; Waktu adalah: ketersediaan dan kecepatan proses pemenuhan kebutuhan pelanggan; dan Hubungan adalah: dimensi antar manusia dalam proses bisnis dengan pelanggan.

Filosofi manajemen terkini telah menunjukan peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan leading indicator, jadi jika pelanggan tidak puas mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan dimasa depan meskipun saat ini kinerja keuangan terlihat baik.

Menurut Kaplan & Norton dalam Yuwono (2003, p33-35), perspektif pelanggan memiliki dan kelompok pengukuran, yaitu : customer core measurement dan customer value prepositions.

1. Customer core measurement

Customer core measurement memiliki beberapa komponen pengukuran, yaitu : • Market Share

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain : jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

• Customer Retention

Mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

• Customer Acquisition

Mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru

• Customer satisfaction

Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition

• Customer Profitability

Mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

2. Customer Value Proposition

Customer value proposition merupakan pemicu kinerja yang terdapat pada customer core measurement yang didasarkan pada attribute sebagai berikut :

• Product / service attributes

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi yang berbeda–beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah.

• Customer Relationship

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan dengan masalah waktu penyampaian.

• Image and Reputation

Menggambarkan faktor-faktor intangiable yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang di janjikan.

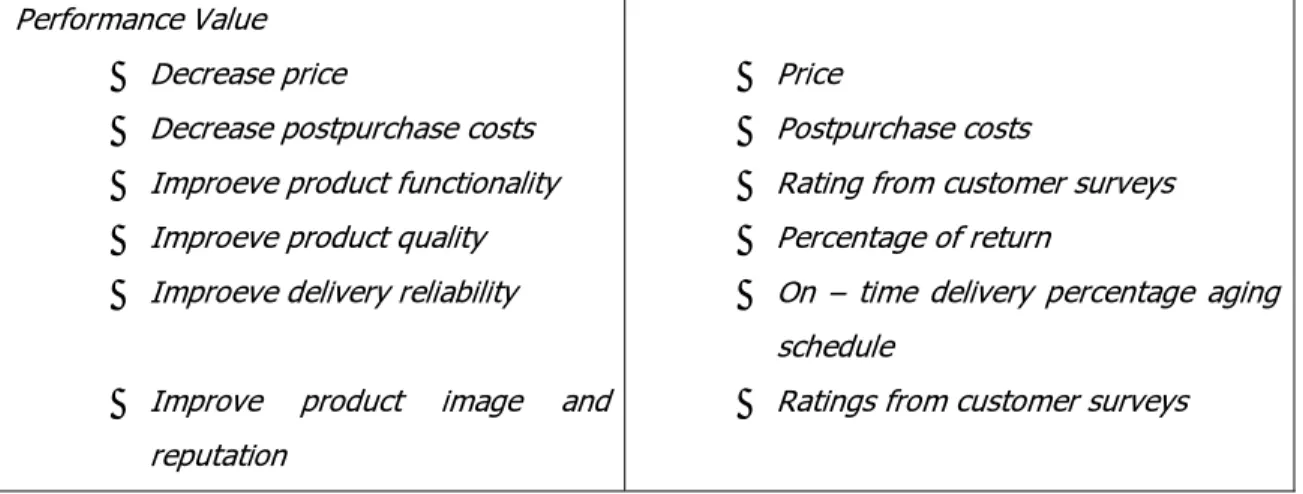

Tabel 2.2

Sasaran Strategis dan Ukuran Strategis Perspektif Pelanggan

Objectives (sasaran strategis) Measures (ukuran strategis) Core :

• Increase Market share • Increase customer retention

• Increase customer acquisition • Increase customer satisfaction • Increase customer profitability

• Market share ( percentage of market ) • Percentage growth of business from

existing customer

• Number of new customer • Rating from customer surveys • Customer profitability

• Decrease postpurchase costs • Improeve product functionality • Improeve product quality • Improeve delivery reliability

• Improve product image and reputation

• Postpurchase costs

• Rating from customer surveys • Percentage of return

• On – time delivery percentage aging schedule

• Ratings from customer surveys

Sumber: (Hansen & Mowen dalam Amin Widjaja Tunggal, Pengukuran Kinerja dengan Balanced Scorecard, 2003, p26)

Gambar 2.2 Customer Core Measurement dan Customer Value Proposition

Sumber : (Robert Simons dalam Amin Widjaja Tunggal, Pengukuran Kinerja Dengan Balanced Scorecard, 2003, p87)

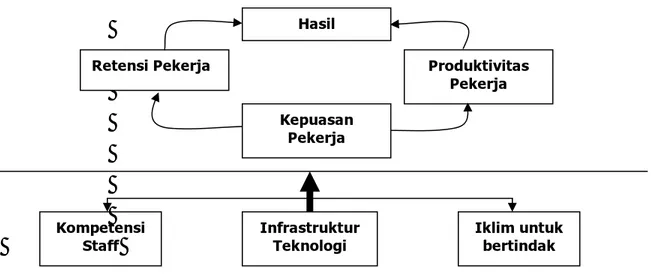

2. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan akan mengukur kemampuan perusahaan untuk mengembangkan dan memanfaatkan Sumber Daya Manusia sehingga tujuan strategis perusahaan dapat tercapai untuk waktu yang sekarang dan masa yang akan datang.

Perspektif Pembelajaran dan Pertumbuhan mengidentifikasi infrastruktur yang organisasi harus bangun untuk menciptakan pertumbuhan jangka panjang dan perbaikan. Pembelajaran dan pertumbuhan organisasional berasal dari tiga sumber utama, yaitu manusia, sistem, dan prosedur organisasional. Perusahaan harus melakukan investasi dalam pelatihan karyawan, memperkuat teknologi informasi dan sistem prosedur membenahi prosedur-prosedur organisasional. Tolok ukur berbasis karyawan dapat mencakup tolok ukur hasil kuantitatif berdasarkan survey untuk mengukur kepuasan karyawan, retensi karyawan, pelatihan karyawan dan keterampilan karyawan. Kapabilitas sistem informasi, proses internal yang akurat, kritikal bagi karyawan garis depan. Prosedur organisasional dapat diuji dari keselarasan insentif karyawan dengan faktor-faktor keberhasilan organisasional secara keseluruhan dan mengukur tingkat perbaikan dalam proses, pelanggan yang kritikal dan proses internal.

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor Sumber Daya Manusia, sistem, dan prosedur organisasi. Termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Dalam organisasi knowledge–worker, manusia adalah sumber daya utama.

Menurut Kaplan & Norton dalam Yuwono ( 2003, p42 – 43) dalam perspektif ini, tolok ukur yang digunakan sebagai pedoman oleh perusahaan dalam penentuan kinerja, adalah : 1. Employee Capabilities

Yaitu: bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu, perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

2. Information Systems Capabilities

Dengan kemampuan sistem informasi yang memadai. Kebutuhan seluruh tingkat manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik–baiknya.

3. Motivation, Empowerment, and Aligment

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai.

Tabel 2.3

Sasaran Strategis dan Ukuran Strategis Perspektif Pembelajaran dan Pertumbuhan

Objectives (sasaran strategis) Measures (ukuran strategis)

• Increase employee capabilities • Employee satisfaction ratings • Employee turnover percentage • Employee productivity (revenue /

employee) • Hours of training

• Strategic job coverage ratio (

percentage of critical job requirements filled)

• Increase motivation and alignment • Suggestions per employee • Suggestions implemented per

employee • Increase information system

capabilities

• Percentage of processes with real – time feedback capabilities

• Percentage of customers – facing employee with, online access to customer and product information Sumber: ( Hansen Mowen dalam Amin Widjaja Tunggal, Pengukuran Kinerja dengan Balanced Scorecard, 2003, p 28)

Core Measurement & Enablers

Gambar 2.3 Kerangka Kerja dalam Perspektif Pembelajaran dan Pertumbuhan

3. Perspektif Keuangan

Perspektif keuangan adalah tentang bagaimana kita melihat ke dalam perspektif internal bisnis pemegang saham. Perspektif keuangan akan mengukur kemampuan dan nilai pasar (market value) di antara perusahaan-perusahaan lain sebagai indikator seberapa baik perusahaan memuaskan pemilik dan pemegang saham.

Balanced Scorecard menggunakan tolok ukur kinerja keuangan seperti laba bersih dan ROI (Return On Investment) karena tolok ukur tersebut secara umum digunakan dalam organisasi yang mencari laba. Tolok ukur keuangan memberikan bahasan umum untuk menganalisis dan membandingkan perusahaan. Tolok ukur keuangan adalah penting, akan tetapi tidak cukup mengarahkan kinerja dalam menciptakan nilai (value). Tolok ukur non-keuangan juga tidak memadai untuk menyatakan angka paling bawah (bottom line). Balanced Scorecard mencari suatu keseimbangan dari tolok ukur kinerja yang multipel, baik keuangan maupun non-keuangan untuk mengarahkan kinerja organisasional terhadap keberhasilan.

Pengukuran kinerja keuangan akan menunjukan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan.

Perbaikan-Hasil

Retensi Pekerja Produktivitas

Pekerja Kepuasan

Pekerja

Kompetensi

perbaikan itu tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha dan nilai pemegang saham.

Kaplan & Norton dalam Yuwono (2003, p31) berpendapat bahwa pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu :

1. Growth (Bertumbuh)

Adalah: tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembangan modal yang rendah.

2. Substain (Bertahan)

Adalah: tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin tolok ukur yang kerap digunakan pada tahap ini, misalnya: ROI, NPM, dan ATO. 3. Harvest (Menuai)

Adalah: tahapan ketiga dimana perusahaan benar-benar memanen / menuai hasil investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas.

Tabel 2.4

Sasaran Strategi dan Ukuran Strategi Perspektif Keuangan (financial)

Objectives (sasaran strategis) Measures (ukuran strategis) Revenue Growth :

• Increase the number of new products • Create new applications

• Develop new customers and markets • Adopt a new pricing strategy

Cost Reduction :

• Reduce unit product cost • Reduce unit customer cost • Reduce distribution channel cost

• Percentage of revenue from new products • Percentage of revenue from new

applications

• Percentage of revenue from new sources • Product and customer profitability

• Unit product cost • Unit customer cost

• Cost per distribution channel Asset utilization :

• Improve asset utilization • Return on investment • Economic value added

Sumber: ( Hansen & Mowen dalam Amin Widjaja Tunggal, Pengukuran Kinerja dengan Balanced Scorecard, 2003, p25)

4. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal akan mengukur efisiensi dan efektivitas perusahaan dalam memproduksi barang dan jasa. Dalam perspektif bisnis internal, manajer mengidentifikasi proses internal kritikal dimana organisasi harus unggul dalam mengimplementasikan strategi. Dimensi proses bisnis menyajikan proses kritikal yang memungkinkan unit usaha untuk :

• Memberikan sajian nilai yang akan menarik dan mempertahankan pelanggan dalam pasar yang ditargetkan.

• Memuaskan ekspektasi pemegang saham berkaitan dengan pengembalian keuangan (financial return).

Berikut ini perbedaan pendekatan tradisional dan pendekatan Balanced Scorecard dalam proses internal bisnis, yaitu:

1. Pendekatan tradisional, biasanya berusaha untuk mengawasi dan memperbaiki proses bisnis yang sudah ada. Sedangkan pendekatan Balanced Scorecard berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi perusahaan, meskipun proses-proses tersebut belum dilaksanakan.

2. Pendekatan tradisional, sistem pengukuran kinerja hanya dipusatkan pada bagaimana cara menyampaikan barang atau jasa. Sedangkan pendekatan Balanced Scorecard, proses inovasi dimasukkan dalam perspektif proses bisnis internal.

Dalam proses ini memungkinkan unit bisnis untuk:

1. Memberikan proposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran.

2. Memenuhi harapan keuntungan financial yang tinggi kepada pemegang saham.

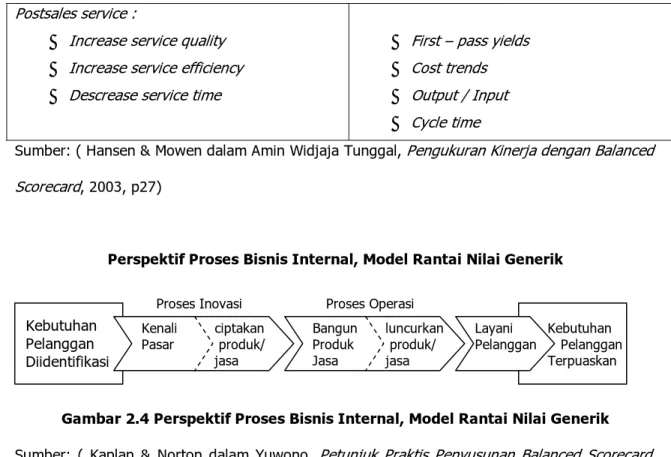

Setiap usaha mempunyai sekumpulan proses yang unik untuk menciptakan nilai untuk pelanggan dan menghasilkan hasil keuangan yang unggul. Model rantai nilai internal dapat digunakan perusahaan untuk melakukan pengkhususan tujuan dan tolak ukur mereka sendiri dalam perspektif proses bisnis internal dari Scorecard. Model rantai nilai generik menurut Kaplan & Norton mencakup 3 proses usaha utama yaitu :

1. Proses Inovasi (Inovation Process)

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan suatu produk atau jasa yang mereka butuhkan.

2. Proses Operasi (Operation Process)

Proses operasi adalah suatu proses untuk membuat dan menyampaikan produk atau jasa. Aktivitas dalam proses operasi terbagi dalam dua bagian yaitu: proses pembuatan produk dan proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya.

3. Proses Layanan Purna-Jual (Post-Sales Service Process)

Proses ini merupakan jasa pelayanan kepada pelanggan setelah penjualan produk atau jasa dilakukan. Sehingga perusahaan dapat mengukur apakah upayanya dalam dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya, dan waktu seperti yang dilakukan dalam proses operasi, misalnya: penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan.

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value–chain. Scorecard dalam prspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus di desain dengan hati–hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Tabel 2.5

Sasaran Strategis dan Ukuran Strategis Perspektif Proses Bisnis Internal

Objectives (sasaran strategis) Measures (ukuran strategis) Innovation :

• Increase the number of new product • Increase proprietary products

• Descrease new product development time

• Number of new products VS planned • Percentage revenue from proprietary

products

• Time to market (from start to finish)

Operations :

• Increase process quality] • Increase process efficiency • Descrease prosess time

• Quality costs • Output yields

• Percentage of defective units • Unit cost trends

• Output / Input (s) • Cycle time and velocity • MCE

Postsales service :

• Increase service quality • Increase service efficiency • Descrease service time

• First – pass yields • Cost trends • Output / Input • Cycle time

Sumber: ( Hansen & Mowen dalam Amin Widjaja Tunggal, Pengukuran Kinerja dengan Balanced Scorecard, 2003, p27)

Perspektif Proses Bisnis Internal, Model Rantai Nilai Generik

Gambar 2.4 Perspektif Proses Bisnis Internal, Model Rantai Nilai Generik

Sumber: ( Kaplan & Norton dalam Yuwono, Petunjuk Praktis Penyusunan Balanced Scorecard, 2003, p41)

2.7 Langkah-Langkah Perancangan Balanced Scorecard

Menyusun Balanced Scorecard hendaknya dilaksanakan dengan proses yang sistematis agar tercipta suatu kejelasan bagaimana misi dan strategi perusahaan diterjemahkan ke dalam tujuan dan ukuran operasional.

Menurut Paul R.Niven (2002, p39–196 ), bahwa dalam merancang Balanced Scorecard terdapat beberapa tahapan yang diuraikan sebagai berikut :

1. Merumuskan Misi, Nilai, Visi, Tujuan dan Strategi perusahaan

Tahap pertama dalam penyusunan Balanced Scorecard adalah merumuskan Misi, Nilai, Visi, Tujuan dan Strategi perusahaan. Di mana perusahaan harus dapat merumuskan dengan jelas agar mudah dimengerti oleh seluruh personel dalam perusahaan.

Kebutuhan Pelanggan Diidentifikasi Proses Inovasi Kenali ciptakan Pasar produk/ jasa Proses Operasi Bangun luncurkan Produk produk/ Jasa jasa Layani Kebutuhan Pelanggan Pelanggan Terpuaskan

2. Menentukan Perspektif

Tahap berikutnya adalah memilih dan merumuskan perspektif. Perspektif yang dipilih haruslah dapat mencerminkan strategi perusahaan, karena perspektif berfungsi sebagai penerjemah strategi perusahaan. Ada 4 perspektif yang biasa digunakan, yaitu : Perspektif keuangan, Pelanggan, Proses bisnis internal, serta Pembelajaran dan pertumbuhan. Tetapi 4 perspektif tersebut hanya sebagai “template” bukan suatu keharusan. Jadi pemilihan perspektif disesuaikan dengan kondisi perusahaan serta misi, nilai, visi, tujuan dan strategi dari perusahaan tersebut.

3. Merumuskan Sasaran Strategi (Objectives)

Setelah perspektif dirumuskan, maka tahap selanjutnya adalah menterjemahkan strategi ke dalam setiap perspektif yang berupa sasaran-sasaran strategis pada setiap perspektif. Sasaran-sasaran strategig tersebut haruslah dapat mendukung pencapaian Misi, Nilai, Visi, Tujuan perusahaan, dan strategi perusahaan kemudian dari sasaran-sasaran strategis tersebut dapat dibuat strategy Map terlebih dahulu atau dapat dilakukan setelah tahap ke-4 telah dilakukan.

4. Menentukan Ukuran Strategis (Measures)

Sasaran-sasaran strategis yang telah di rumuskan melalui strategi perlu ditetapkan ukuran pencapainya. Ada 2 ukuran yang perlu ditentukan untuk mengukur keberhasilan pencapaian sasaran strategis, yaitu :

• Ukuran Hasil (Outcome Measure atau Lag Indicator)

Merupakan ukuran yang digunakan untuk mengukur keberhasilan pencapaian sasaran strategis.

• Ukuran Pemacu Kinerja (Performance driver measure atau Lead indicator)

Merupakan ukuran yang menunjukan penyebab dicapainya ukuran hasil, berfungsi sebagai pemacu agar ukuran hasil tercapai.

5. Menentukan Target

Tahap berikutnya adalah menentukan target. Target merupakan pernyataan kuantitatif dari kinerja yang hendak dicapai dalam kurun waktu tertentu di masa dating dalam mewujudkan sasaran strategis dalam setiap perspektif.

6. Merumuskan Inisiatif Strategis

Inisiatif Strategis merupakan action program yang bersifat strategik untuk mewujudkan sasaran strategis pada setiap perspektif. Inisiatif Strategis dirumuskan dengan membuat suatu pernyataan kualitatif yang berupa langkah besar yang akan dilaksanakan di masa depan serta membantu pencapaian target yang telah ditetapkan.

7. Implementasi Balanced Scorecard

Tahap selanjutnya adalah menimplementasikan Balanced Scorecard yang telah disusun didalam perusahaan. Balanced Scorecard tidak hanya diimplementasikan pada level korporasi saja, tetapi harus diimplementasikan atau tepatnya di turunkan ke setiap level perusahaan dan bahkan ke setiap individu agar mendapatkan hasil yang dijanjikan dengan menggunakan Balanced Scorecard.

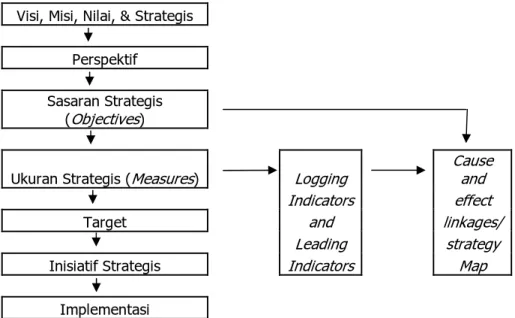

Visi, Misi, Nilai, & Strategis

Perspektif

Sasaran Strategis (Objectives)

Ukuran Strategis (Measures) Logging Cause and

Indicators effect

Target and linkages/

Leading strategy

Inisiatif Strategis Indicators Map

Implementasi

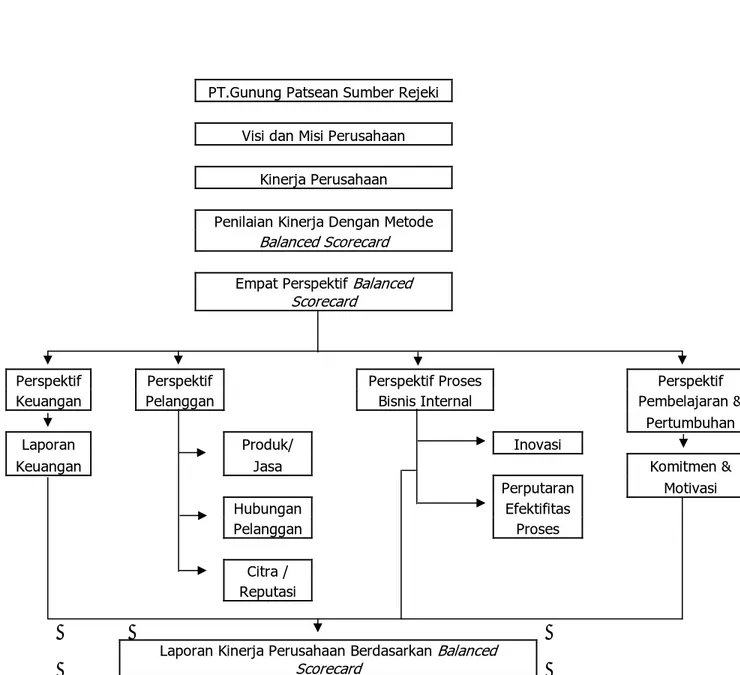

2.8 Kerangka Pemikiran

Perspektif Perspektif Perspektif Proses Perspektif

Keuangan Pelanggan Bisnis Internal Pembelajaran &

Pertumbuhan

Laporan Produk/ Inovasi

Keuangan Jasa Komitmen &

Perputaran Motivasi

Hubungan Efektifitas

Pelanggan Proses

Citra /

Reputasi

Gambar 2.6 Kerangka Pemikiran

PT.Gunung Patsean Sumber Rejeki

Visi dan Misi Perusahaan

Kinerja Perusahaan

Penilaian Kinerja Dengan Metode Balanced Scorecard

Empat Perspektif Balanced Scorecard

Laporan Kinerja Perusahaan Berdasarkan Balanced Scorecard

2.9 Cara Perusahaan Mengelola Strategi Bisnisnya dengan Menggunakan Balanced Scorecard

Setelah menyusun dan merancang Balanced Scorecard, perusahaan harus segera menyertakan Scorecard ke dalam sistem manajemen perusahaan. Beberapa perusahaan menggunakan Balanced Scorecard adalah sebagai guru sistem manajemen strategis. Para manajer perusahaan telah mengetahui bahkan menemukan bahwa Scorecard telah menjembatani kesenjangan yang ada di dalam perusahaan; adanya ketidaktertarikan yang mendasar antara pengembangan dan perumusan strategi dengan pelaksanaannya. Ketidaktertarikan antara perumusan dengan pelaksanaan strategi ini disebabkan oleh hambatan-hambatan spesifik, yaitu:

a. Visi dan strategi tidak “actionable”.

b. Strategi tidak terkait dengan tujuan departemen, tim dan perorangan.

c. Strategi tidak terkait dengan alokasi sumber daya jangka panjang dan jangka pendek. d. Umpan balik yang taktis, bukan strategis.

2.10 Metodologi Penelitian

2.10.1 Jenis dan Metode Penelelitian

Metode penelitian yang digunakan adalah Metode Penelitian Deskriptif (Descriptive Research Method), merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu penelitian dengan tujuan untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subyek yang diteliti (Indriantoro dan Supomo, 2002, p26).

Jenis penelitian yang digunakan adalah studi kasus. Menurut Consuelo (1988) dalam Husein Umar (1999, p29), Studi kasus merupakan penelitian yang terperinci mengenai suatu obyek tertentu selama waktu tertentu, termasuk lingkungan dan kondisi masa lalunya, dengan cukup mendalam dan menyeluruh.

2.10.2 Teknik Pengumpulan Data

Teknik Pengumpulan data dilakukan dalam mengumpulkan informasi yang diperlukan dalam penyusunan skripsi ini :

1. Data Primer

Merupakan data yang diperoleh langsung dari sumber data. Untuk memperoleh data ini dilakukan riset langsung ke lapangan atau mendatangi objek penelitian guna mendapatkan data-data melalui :

a. Studi Lapangan

Dilakukan untuk memperoleh data primer, yaitu dengan cara mendatangi perusahaan, dalam hal ini PT. Gunung Patsean Sumber Rejeki, sehingga kebutuhan akan data pokok penyusunan skripsi dapat terpenuhi.

b. Pengamatan (Observasi)

Melakukan pengamatan untuk memperoleh gambaran yang tepat mengenai keadaan dan kegiatan-kegiatan yang dilakukan oleh perusahaan.

c. Wawancara (Interview)

Melakukan tanya jawab dengan pihak perusahaan mengenai segala yang berkaitan dengan informasi yang berupa pandangan akan kinerja perusahaan, perkembangan perusahaan, dan masalah yang dihadapi terutama yang berhubungan dengan masalah penelitian.

2. Data Sekunder

Merupakan data yang diambil dengan cara pengumpulan data dari arsip-arsip dan catatan-cacatan di dalam perusahaan yang diperlukan untuk menunjang penelitian antara lain data mengenai Balanced Scorecard PT.Gunung Patsean Sumber Rejeki dan struktur organisasi perusahaan.

Selain itu juga dapat dilakukan study kepustakaan untuk memperoleh data sekunder dengan membaca, mengumpulkan, mencatat, mempelajari text book dan buku-buku pelengkap atau

referensi, seperti : majalah, jurnal, dan media cetak lainya di perpustakaan atau tempat lain.

2.10.3 Definisi Operasional dan Instrumen Pengukuran

Instrumen penelitian yang digunakan dalam penyusunan skripsi ini adalah berupa Strategy Map Balanced Scorecard, yaitu Strategy Map Balanced Scorecard PT. Gunung Patsean Sumber Rejeki yang terdiri dari sasaran-sasaran strategis (objektif).

Strategy Map Balanced Scorecard PT. Gunung Patsean Sumber Rejeki tersebut digunakan sebagai acuan dalam menyusun Balanced Scorecard pada PT. Gunung Patsean Sumber Rejeki. Selain itu, disertai beberapa contoh tolok ukur yang bisa digunakan dan diambil dari beberapa literatur.

2.10.4 Teknik Analisis Data

Teknik penyusunan Balanced Scorecard yang digunakan adalah proses perancangan Balanced Scorecard pada PT. Gunung Patsean Sumber Rejeki.

Proses perancangan dilakukan dengan menentukan visi dan misi perusahaan serta melihat kinerja perusahaan kemudian dilanjutkan dengan merancang Balanced Scorecard dengan menggunakan Strategy Map Balanced Scorecard dengan disesuaikan dengan keempat perspektif yang ada dalam Balanced Scorecard yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan

2.10.5 Kelemahan Teknik Analisis Data

Dengan menggunakan teknik analisis data yang ada maka terdapat juga kelemahan dalam menganalisisnya yaitu dari teknik analisis data yang menggunakan rasio keuangan, terdapat kelemahan diantaranya, Data keuangan yang didapat sering sekali tidak valid, sehingga dapat menghambat dalam perhitungannya.