TUGAS SISTEM INFORMASI AKUNTANSI TUGAS SISTEM INFORMASI AKUNTANSI RANGKUMAN BUKU SISTEM

RANGKUMAN BUKU SISTEM INFORMASI AKUNTANSIINFORMASI AKUNTANSI

KARANGAN MARSHALL B. ROMNEY DAN PAUL JOHN STEINBART KARANGAN MARSHALL B. ROMNEY DAN PAUL JOHN STEINBART

BAB 2 BAB 2

Dosen Pengampu : Kunti Sunaryo, S.E., M.Si., Akt. Dosen Pengampu : Kunti Sunaryo, S.E., M.Si., Akt.

Disusun oleh: Disusun oleh:

Kelompok 5 Kelompok 5

1.

1. Rizkha Rizkha Tamami Tamami 142160052142160052 2.

2. Ulfah Ulfah Rahmawati Rahmawati 142160053142160053 3.

3. Indah Indah Umestiana Umestiana 142160054142160054 4.

4. Fatimah Fatimah Nur Nur Aini Aini 142160066142160066 5.

5. Muhammad Muhammad Khairil Khairil Azmi Azmi 142160071142160071

JURUSAN AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS

UNIVERSITASPEMBANGUNAN NASIONAL “VETERAN”PEMBANGUNAN NASIONAL “VETERAN” YOGYAKARTA

BAB 2

TINJAUAN PEMROSESAN TRANSAKSI DAN SISTEM ENTERPRISE RESOURCE PLANNING

Pemrosesan Transaksi: Siklus Pengolahan Data

Fungsi SIA adalah untuk memproses pengolahan data agar lebih efektif dan efisien. Sebelumnya menggunakan sistem manual (memasukkan data ke jurnal dan buku besar). Namun dengan SIA, semua data dimasukkan ke komputer dan disimpan dalam file dan database. Siklus pengolahan data melalui empat operasi, yaitu input data, penyimpanan data, pengolahan data dan output informasi.

A. Input Data

Langkah pertama yaitu dengan mengambil data transaksi dan memasukkannya ke dalam sistem. Sebagian besar bisnis menggunakan dokumen sumber, yaitu dokumen yang digunakan untuk memperoleh data transaksi pada sumbernya ketika transaksi terjadi.

Dokumen turnaround adalah output perusahaan untuk pihak eksternal dan kemudian dikembalikan ke perusahaan sebagai dokumen input. Alat otomatisasi data sumber mengambil transaksi dalam bentuk yang dapat dibaca mesin pada waktu dan tempat asalnya. Contohnya ATM.

Langkah kedua adalah memastikan data yang diambil akurat dan lengkap. Lalu langkah ketiga adalah meyakinkan kebijakan perusahaan, seperti menyetujui transaksi.

B. Penyimpanan Data

Data perusahaan adalah salah satu sumber daya yang paling penting. Agar data berfungsi sebagaimana mestinya, organisasi harus siap dan bisa mengakses data tersebut dengan mudah.

C. Buku Besar

Buku besar umum berisi ringkasan level data untuk setiap akun aktiva, kewajiban, ekuitas, pendapatan dan beban. Buku besar pembantu ialah buku

besar yang digunakan untuk mencatat data secara detail untuk akun buku besar umum dengan banyak sub-akun terpisah, misalnya piutang, persediaan

dan utang usaha.

D. Teknik Pengodean

Pengodean ialah suatu penetapan sistematis dari angka atau huruf pada item untuk mengklasifiksikan dan mengatur item-item tersebut.

1. Kode urutan, item yang diberi nomor secara berurutan.

2. Kode blok, blok angka dicadangkan untuk kategori data tertentu.

3. Kode grup merupakan dua atau lebih subgrub digit yang digunakan untuk kode item. Kode grup sering digunakan bersamaan dengan kode blok. 4. Kode mnemonik, huruf dan angka yang diselingi untuk mengidentifikasi

item.

Pedoman sistem pengodean yang lebih baik : 1. Konsisten dengan tujuan penggunaannya. 2. Memungkinkan untuk penambahan.

3. Sesederhana mungkin.

4. Konsisten dengan struktur organisasi perusahaan.

E. Bagan Akun

Bagan akun merupakan daftar angka yang ditetapkan untuk setiap akun buku besar umum. Digit pertama mempresentasikan kategori akun utama dan mengindikasikan letak akun pada laporan keuangan. Digit kedua mempresetasikan sub akun keuangan utama dalam setiap kategori. Digit ketiga menunjukkan akun khusus tempat data transaksi dimasukkan.

F. Jurnal

Jurnal umum digunakan untuk mencatat transaksi yang tidak rutin seperti pembayaran pinjaman, penyesuaian akhir periode dan jurnal penutup. Jurnal khusus mencatat sejumlah besar transaksi yang berulang seperti penjualan, penerimaan kas dan pengeluaran kas.

Sebagai contoh pada jurnal penjualan, setiap penjualan kredit masuk ke jurnal penjualan. Lalu setiap entri jurnal penjualan diposting ke buku besar pembantu piutang (sesuai dengan akun pelanggan). Secara periodic semua

entri jurnal penjualan diposting ke buku besar.

G. Jejak Audit

Jejak audit adalah jalur transaksi yang dapat ditelusuri melalui sistem pengolahan data dari titik asal ke output final atau sebaliknya. Digunakan

untuk mengecek keakuratan dan validitas posting buku besar.

H. Konsep Penyimpanan Berbasis Komputer

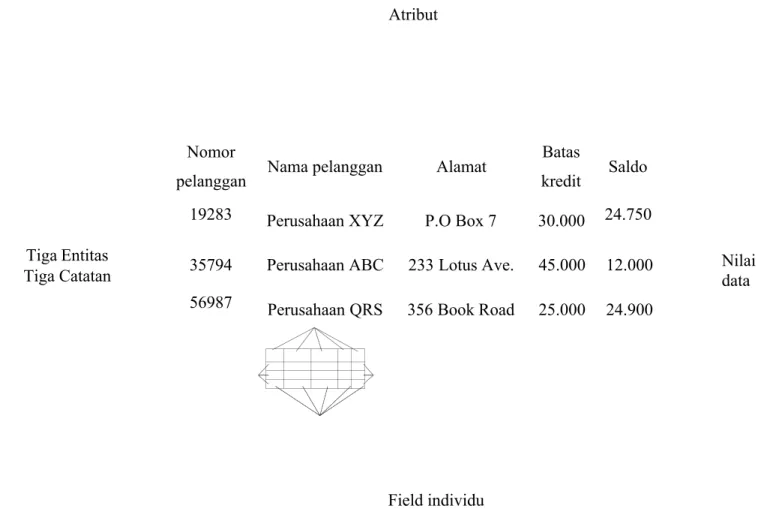

Entitas adalah sesuatu mengenai yang disimpan informasinya misal karyawan. Setiap entitas memliki atribut (karakteristik khusus yang disimpan) misal alamat. Setiap jenis entitas memiliki atribut yang sama. Namun, nilai spesifik untuk atribut akan berbeda.

Atribut

Nomor

pelanggan Nama pelanggan Alamat

Batas

kredit Saldo 19283 Perusahaan XYZ P.O Box 7 30.000 24.750

35794 Perusahaan ABC 233 Lotus Ave. 45.000 12.000 56987 Perusahaan QRS 356 Book Road 25.000 24.900

Field individu

Gambar di atas menunjukkan file piutang yang berisi informasi mengenai tiga entitas terpisah. Sebagai hasilnya ada tiga catatan dalam file. Lima atribut digunakan untuk menjelaskan masing-masing pelanggan. Maka, terdapat lima

Nilai data Tiga Entitas

field terpisah dalam setiap catatan. Setiap field berisi nilai data yang merupakan atribut entitas khusus.

File adalah sekelompok data yang berhubungan. File induk seperti buku besar pada SIA manual menyimpan informasi kumulatif mengenai organisasi. Bersifat permanen; ada di seluruh periode fiskal. Namun catatan file induk bias berubah setiap saat. File transaksi berisi catatan transaksi bisnis yang

terjadi selama waktu tertentu dan tidak bersifat permanen. Seperangkat file yang saling terkait disebut database.

I. Pengolahan data

Empat jenis aktivitas pengolahan data yang berbeda atau CRUD adalah. 1. Membuat record data baru

2. Membaca, mengambil, atau melihat data yang sudah ada. 3. Memperbarui data yang tersimpan sebelumnya.

4. Menghapus data.

Pembaruan yang dilakukan secara periodik disebut sebagai pemrosesan batch. Digunakan untuk aplikasi, seperti penggajian. Pembaruan data pada saat terjadinya transaksi disebut pemrosesan online, real time. Sistem ini lebih akurat karena kesalahan input data dapat diperbaiki saat itu juga. Kombinasi dua pendekatan ini adalah pemrosesan batch online dimana data transaksi dimasukkan dan diedit saat transaksi terjadi dan disimpan untuk pemrosesan berikutnya.

J. Output Informasi

Pemrosesan Batch

Pemrosesan Batch Online Pengelompok an dokumen ke batch Pengelompok an dokumen ke batch Urutkan file Memproses batch dan memperbarui

file induk Cetak output

Masukkan transaksi ke sistem saat terjadi Simpan data dalam file sementara Proses file sementara dan perbarui induk

file Cetak output File

induk

File induk

Pemrosesan Real-Time Online

Masukkan transaksi ke sistem saat terjadi

Proses pada saat terjadi transaksi dan perbarui file

induk Cetak output File

Langkah akhir dalam siklus pengolahan data adalah output informasi. Informasi biasanya disajikan pada salah satu dari tiga bentuk, yaitu dokumen, laporan, atau respon pertanyaan. Dokumen adalah catatan transaksi atau data perusahaan lainnya. Dokumen dapat dicetak atau dapat disimpan sebagai

gambar elektronik di komputer.

Laporan digunakan oleh karyawan untuk mengendalikan aktivitas operasional dan oleh menejer digunakan untuk membuat keputusan dan untuk merumuskan strategi bisnis.

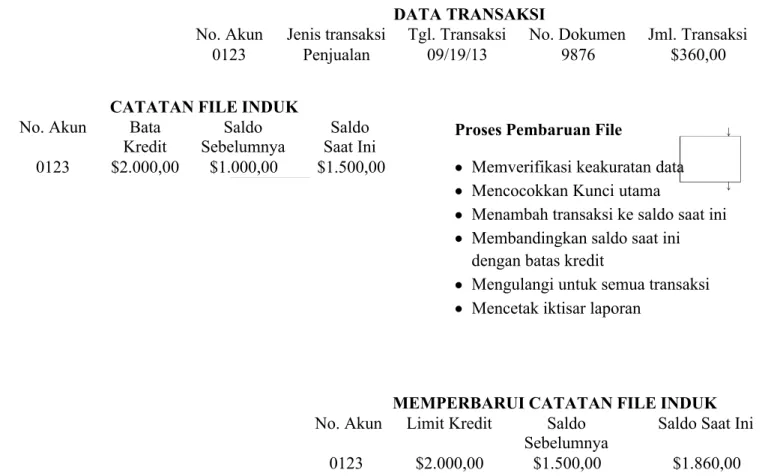

DATA TRANSAKSI

No. Akun Jenis transaksi Tgl. Transaksi No. Dokumen Jml. Transaksi 0123 Penjualan 09/19/13 9876 $360,00

Kebutuhan akan laporan sebaiknya dinilai secara periodik, karena seringkali dipersiapkan jauh setelah dibutuhkan, membuang waktu, uang dan sumber daya. Database query adalah suatu permintaan database untuk menyediakan informasi yang dibutuhkan guna menyelesaikan permasalahan. Beberapa perusahaan mengizinkan pemasok mengakses database mereka untuk membantu mereka melayani kebutuhan toko.

CATATAN FILE INDUK No. Akun Bata

Kredit Saldo Sebelumnya Saldo Saat Ini 0123 $2.000,00 $1.000,00 $1.500,00

MEMPERBARUI CATATAN FILE INDUK No. Akun Limit Kredit Saldo

Sebelumnya

Saldo Saat Ini 0123 $2.000,00 $1.500,00 $1.860,00

Proses Pembaruan File

Memverifikasi keakuratan data Mencocokkan Kunci utama

Menambah transaksi ke saldo saat ini Membandingkan saldo saat ini

dengan batas kredit

Mengulangi untuk semua transaksi Mencetak iktisar laporan

Sistem Enterprise Resource Planning (ERP)

Sebagian besar organisasi besar dan menengah menggunakan sistem ERP untuk mengoordinasikan dan mengelola data, proses bisnis dan sumber daya serta memberi informasi yang diperlukan manajer dan pihak eksternal untuk mengukur perusahaan.

Sistem ERP Terintegrasi

Siklus pendapatan (bab 12) Menjual barang dan jasa Menerima pembayaran Siklus Pengeluaran (bab 13) Menjual barang dan jasa Melakukan pembayaran Database ERP terintegerasi Siklus SDM/Penggajian (bab 15) Memperoleh waktu kar awan

Membayar Karyawan Siklus Produksi (bab 14) Menggunakan waktu kar awan Menggunakan bahan baku Menggunakan Mesin Membuat

Produk jadi Sistem buku besar dan pelaporan (bab 16)

Menghasilkan laporan dan laporan

Sistem ERP bersifat modular,dengan setiap modul menggunakan praktik bisnis terbaik untuk mengotomatisasi proses bisnis standar.Modul ERP biasanya

mencangkup sebagai berikut.

A. Keuangan (sistem buku besar dan pelaporan) = buku besar, piutang dan manajemen kas.

B. Sumber daya manusia dan penggajian = sumber daya manusia, penggajian dan imbalan kerja.

C. Memesan ke kas (siklus pendapatan) = entri pemesanan penjualan, pemhiriman dan persediaan.

D. Membeli untuk membayar (siklus pengeluaran) = pembelian, pengeluaran dan imbalan kerja.

E. Manukfaktur (siklus produksi) = perekayasaan, penjadwalan produksi dan data bahan baku.

F. Menejemen proyek = penetapan biaya, penagihan, waktu dan biaya.

G. Menajeman hubungan pelanggan = penjualan dan pemasaran, komisi dan pelayanan.

H. Alat sistem = alat untuk membuat data file induk dan membuat perincian arus informasi.

Sistem ERP, dengan database terpusat memberikan keuntungan yang signifikan.

A. ERP memberikan tampilan tunggal atas data organisasi dan situasi keuangan yang terintergrasi di seluruh perusahaan.

B. Input data diambil atau dikunci sekali saat dimasukkan ke dalam sistem yang berbeda.

C. Manajemen mendapatkan visibilitas yang lebih besar ke dalam setiap area perusahaan dan kemampuan dalam memonitori yang lebih besar.

D. Organisasi memperoleh pengendalian akses yang lebih baik. E. Prosedur dan laporan yang telah distandardisasi antarunit bisnis. F. Pelayanan pelanggan meningkat.

G. Pabrik manukfaktur menerima pesanan baru secara real-time dan otomatisasi proses manufaktur membuat produktifitas meningkat.

Sistem ERP juga memiliki kerugian yang signifikan sebagai berikut. A. Biabiaya dalam sistem ERP menyebabkan perusahaan merugi.

B. Sistem ERP dapat mengabiskan waktu yang cukup banyak. C. Perubahan pemetaan proses bisnis.

D. Kompleksitas dalam aktivitas dan proses bisnis. E. Resistansi

Pentingnya pengendalian internal dalam ERP sangat penting. Sebagai manejer dan karyawan hanya melihat dan memiliki akses untuk sebagian porsi dari sistem. Pemisahan tugas ini memberikan pengendalian internal. Penting untuk memisahkan pertanggungjawaban penyimpanan aset.otoritas aktivitas yang mempengaruhi aset tersebut.