MEMA

MEMAHAMI HAMI IINDINDI KAKATOR TOR KIKINERNERJJA A UTAUTAMAMA

(I

(I

K

K

U

U

)

)

Bappeda

Kriteria Indikator Kinerja

Kriteria Indikator Kinerja

spesifik

spesifik

dap

dap

at

at

dica

dica

pai

pai

relevan

relevan

menggambarkan sesuatu yang diukur

menggambarkan sesuatu yang diukur

dapat dikuantifikasi dan diukur

Pengertian Indikator Kinerja Utama

Dalam rangka pengukuran dan peningkatan kinerja serta lebih meningkatkan akuntabilitas kinerja instansi pemerintah perlu ditetapkan Indikator Kinerja Utama (IKU)

Kinerja utama dari instansi adalah hal utama apa yang akan diwujudkan oleh instansi yang bersangkutan, atau …

… yang menjadi core area / core business dan tertuang dalam tugas dan fungsi serta kewenangan utama instansi

pemerintah

Jadi, IKU (Key Performance Indicator ) adalah ukuran keberhasilan dari suatu tujuan dan sasaran strategis instansi pemerintah

Jenis dokumen perencanaan yang

menggunakan IKU

Perencanaan

Jangka

Menengah

Perencanaan

Tahunan

Perencanaan

Anggaran

Dalam penyusunan RPJMD & Renstra SKPD, IKU digunakan untuk mengukur sejauh mana pelaksanaan dokumen

tersebut

Dalam penyusunan perencanaan kinerja tahunan, maka IKU akan menjadi pemandu ditetapkannya program dan kegiatan yang akan

dilaksanakan

Program dan kegiatan yang dilaksanakan suatu instansi pemerintah akan terkait langsung dengan ukuran keberhasilan instansi ybs yang merupakan penjabaran dari

tugas & fungsi instansi

Terdapat keselarasan antara indikator kinerja kegiatan dengan IKU instansi

ybs

Anggaran hanya dipergunakan untuk program dan kegiatan yang memang akan mendukung keberhasilan instansi

dalam upaya pelaksanaan tugas dan fungsi

• Sekurang-kurangnya

menggunakan indikator hasil

(outcome ) sesuai dengan

kewenangan, tugas, dan fungsi

Pada tingkat Pemerintah

Kabupaten

• Sekurang-kurangnya

menggunakan indikator keluaran

(output )

Pada unit organisasi

setingkat eselon II/SKPD

IKU pada setiap tingkatan unit organisasi meliputi

indikator keluaran (output ) dan hasil (outcome )

Tahap I : Klarifikasi apa yang menjadi kinerja utama,

pernyataan hasil atau tujuan/sasaran yang ingin

dicapai

Tahap II : Menyusun daftar awal IKU yang mungkin dapat

digunakan

Tahap III : Melakukan penilaian setiap IKU yang terdapat dalam daftar awal

indikator kinerja Tahap IV : Memilih IKU

Langkah-langkah penetapan IKU

• Hat i2 , t ent ukan hasil yang akan dicapai • Hindari pernyat aan yang luas/ makro • Past ikan jenis perubahan yang

dimaksudkan

• Past ikan di mana perubahan akan t erjadi • Ident if ikasi t arget khusus perubahan

dengan lebih cepat

• Pelajari kegiat an & st rat egi yang

diarahkan dalam mengupayakan perubahan

• Ada beberapa indikat or yang dapat digunakan, pilih yang benar - benar t epat • Daf t ar awal indikat or ini bisa disusun

set elah mengident if ikasi kebut uhan informasi kinerja dan kewajiban

pelaporan akunt abilit as ( dg menyebut nama/ judul indikat or dan unt uk apa indikat or diper lukan)

• Br ainst orming dengan t im perumus, konsult asi dengan para ahli, dll

• Lakukan evaluasi set iap indikat or dengan membandingkan ant ara set iap indikat or kinerja dengan krit erianya • Indikat or kinerja disusun dalam suat u set

indikat or yang opt imal dapat memenuhi kebut uhan manajemen

Penyusunan indikator kinerja paling tidak harus diidentifikasikan untuk memenuhi beberapa kebutuhan untuk tujuan pelaporan :

Keuangan pemerintah daerah, kinerja pemerintah daerah, penyelenggaraan pemerintah daerah, dam program-program

Indikator yang dipilih diantaranya :

Indikator gabungan (komposit), indikator-indikator yang merupakan outcomes, hasil program dan kegiatan utama,

indikator makro, atau sebagian indikator fasilitas

Penetapan IKU yang digunakan di tingkat Pemerintah Kabupaten dilakukan oleh tim yang dibentuk

Terdiri dari : unsur Bappeda, Bawasda, Setda, dan dari unit lainnya

•

Indikator Kinerja Utama (IKU) atau yang dikenal dengan

Key Performance Indicator (KPI ) merupakan salah satu

diantara konsep indikator kinerja lainnya.

•

IKU yang dimaksud di atas, dalam konsep Balanced

Scorecard (BSC ) yang merupakan metode perencanaan

strategis organisasi adalah suatu cara untuk mengaitkan

strategi organisasi dan kinerja organisasi.

•

IKU merupakan indikator keberhasilan dalam perspektif

finansial dan non-finansial.

•

BSC memungkinkan organisasi yang berorientasi profit

untuk memantau pencapaian strategi organisasi dilihat

dari perspektif finansial, pelanggan, proses bisnis

internal, dan perspektif pembelajaran dan pertumbuhan.

Reading Material :

1. “Teknik Menyusun IKU Organisasi”, Mahmun Syarif Nasution.

• Yang menjadi fokus utama dalam organisasi publik adalah misi

organisasi, yaitu melayani dan meningkatkan kesejahteraan masyarakat. • Misi kemudian diformulasikan menjadi strategi yang kemudian

diterjemahkan ke dalam 4 perspektif (customers & stakeholders, financial, internal business process , dan employees & organization capacity )

• Perspektifcustomers & stakeholders menggambarkan pelayanan yang berkualitas kepada masyarakat.

• Perspektiffinancial mengidentifikasikan pemanfaatan anggaran untuk pemberian pelayanan yang efisien.

• Perspektifinternal business process menggambarkan proses-proses yang penting bagi organisasi untuk meningkatkan kualitas hidup masyarakat, dan

• Perspektif employees & organization capacity ) menggambarkan kompetensi dan kemampuan semua anggota organisasi

Pemikiran Kilas Balik

I NDI KATOR KI NERJA UTAMA – Bappeda Kabupaten

Cianjur 2006-2 011

(An Exercise by Elisabeth Yuniarti)

Organisasi Bappeda Kabupaten Cianjur

(KepBup No 20 Tahun 2001)

Kepala Bidang Penelitian dan informasi Data Bidang Perencanaan Pembangunan Perekonomian Bidang Perencanaan Pemerintahan dan Kesejahteraan Rakyat Bidang Perencanaan Pembangunan Fisik dan Pengembangan Prasarana Sekretariat Kelompok Jabatan FungsionalKedudukan, Tugas Pokok dan Fungsi Bappeda

• Kedudukan Bappeda Kabupaten Cianjur adalah

unsur penunjang Pemerintah Kabupaten yang

dipimpin seorang Kepala yang berada di bawah dan

bertanggung jawab kepada Bupati melalui

Sekretariat Daerah.

• Tugas pokok Bappeda adalah melaksanakan

sebagian kewenangan otonomi daerah Kabupaten

di bidang penyelenggaraan perencanaan

Kedudukan, Tugas Pokok dan Fungsi Bappeda

• Fungsi Bappeda Kabupaten Cianjur adalah :

– pelaksana sebagian kewenangan Pemerintah Kabupaten di bidang penyelenggaraan perencanaan pembangunan daerah;

– penyiapan bahan perumusan kebijakan umum Pemerintahan Kabupaten di bidang penyelenggaraan perencanaan pembangunan daerah;

– penyiapan bahan perumusan kebijakan Pemerintahan Kabupaten di bidang penyelenggaraan perencanaan pembangunan daerah;

– penyelenggaraan administrasi perlengkapan, umum, kepegawaian dan keuangan serta penyelenggaraan kegiatan perencanaan program Badan;

– penyusunan bahan rencana penelitian, pelaksanaan dan pengendalian perencanaan pembangunan daerah;

– penyiapan kebijakan teknis di bidang penyelenggaraan perencanaan pembangunan daerah;

Kewenangan Bappeda

1. Menyusun dokumen-dokumen perencanaan pembangunan daerah.

2. Menyusun program-program tahunan sebagai pelaksanaan rencanan

yang dibiayai oleh daerah sendiri ataupun yang diusulkan kepada

pemerintah provinsi atau pemerintah pusat untuk dimasukkan ke

dalam program tahunan daerah provinsi atau kedalam program

tahunan nasional.

3. Melakukan koordinasi perencanaan diantara SKPD dalam lingkup

Pemerintah daerah Kabupaten Cianjur, Instansi Vertikal, dan seluruh

pemangku kepentingan pembangunan di Kabupaten Cianjur

4. Menyusun rancangan Rencana Anggaran Pendapatan dan Belanja

Daerah Kabupaten Cianjur bersama-sama dengan Dinas

Pendapatan daerah dan bagian keuangan dengan koordinasi

Sekretaris Daerah.

Kewenangan Bappeda

5. Melaksanakan koordinasi dan atau mengadakan penelitian untuk

kepentingan perencanaan pembangunan di daerah.

6. Memantau perkembangan pelaksanaan rencana pembangunan di

daerah untuk penyempurnaan rencana lebih lanjut.

7. Melaksanakan pengendalian pelaksanaan pembangunan melalui

kegiatan monitoring dan mengevaluasi pencapaian tahapan

pembangunan secara periodik, kemudian memberikan

arahan/rekomendasi atas hasil evaluasi.

8. Melakukan kegiatan lain dalam rangka perencanaan sesuai dengan

petunjuk Kepala Daerah.

Visi Bappeda

(Renstra 2006-2011)

“Mewujudkan Perencanaan Pembangunan

Kabupaten Cianjur yang Berkualitas dan

Misi Bappeda

1.

Meningkatkan profesionalisme aparatur perencana guna

mewujudkan perencanaan pembangunan yang mendorong

perkembangan dan kemajuan masyarakat

2.

Meningkatkan kualitas data dan rumusan perencanaan

pembangunan yang operasional, sistematis, aspiratif, dan

berkelanjutan

3.

Meningkatkan pengendalian pembangunan guna

meningkatkan kinerja Perencanaan Daerah

4.

Meningkatkan transparansi proses dan hasil perencanaan

dalam upaya meningkatkan partisipasi pelaku pembangunan

5.

Membangun sinergi perencanaan daerah yang

Tujuan Bappeda

•

Optimalisasi fungsi pemerintahan di bidang perencanaan

pembangunan daerah

•

Terselenggaranya fungsi data dan dokumen perencanaan

sebagai acuan dalam implementasi rencana pembangunan

•

Tercapainya efektivitas dan efisiensi pembangunan daerah

•

Terwujudnya akuntabilitas perencanaan untuk menjadikan

proses perencanaan pembangunan yang demokratis

•

Menjamin berlangsungnya keharmonisan pengelolaan

Mewujudkan alokasi pendanaan APBD yang tepat dan seimbang untuk

membiayai program-program pembangunan daerah Menyelenggarakan perencanaan pembangunan partisipatif

Mendorong terwujudnya implementasi perencanaan pembangunan berkualitas yang sesuai kebutuhan masyarakat, mempercepat

terselenggaranya pengembangan wilayah, serta meningkatkan kesejahteraan masyarakat

Menyelenggara-kan perencanaan

sesuai tatacara, tahapan, & waktu

yang ditentukan Menyelenggarakan fungsi data sbg indikator pembangunan Menyelenggarakan monitoring & evaluasi perencanaan pembangunan Merumuskan kebijakan perencanaan pembangunan daerah

Sasaran Strategis (SS)

Sasaran Strategis (SS) Bappeda

Bappeda

Financial Customers & Stakeholders Internal Business Process

Meningkatkan kapasitas Mendorong produktivitas Mengembangkan sistem informasi perencanaan Employee &

Organization Capacity

Mengelola anggaran organisasi secara efisien & transparan

Mengawal kebijakan implementasi perencanaan dalam APBD yang aspiratif

Mengembangkan koordinasi perencanaan pembangunan Mewujudkan perencanaan strategis sektoral Mendorong penyelenggaraan penataan ruang wilayah kabupaten

Tabel

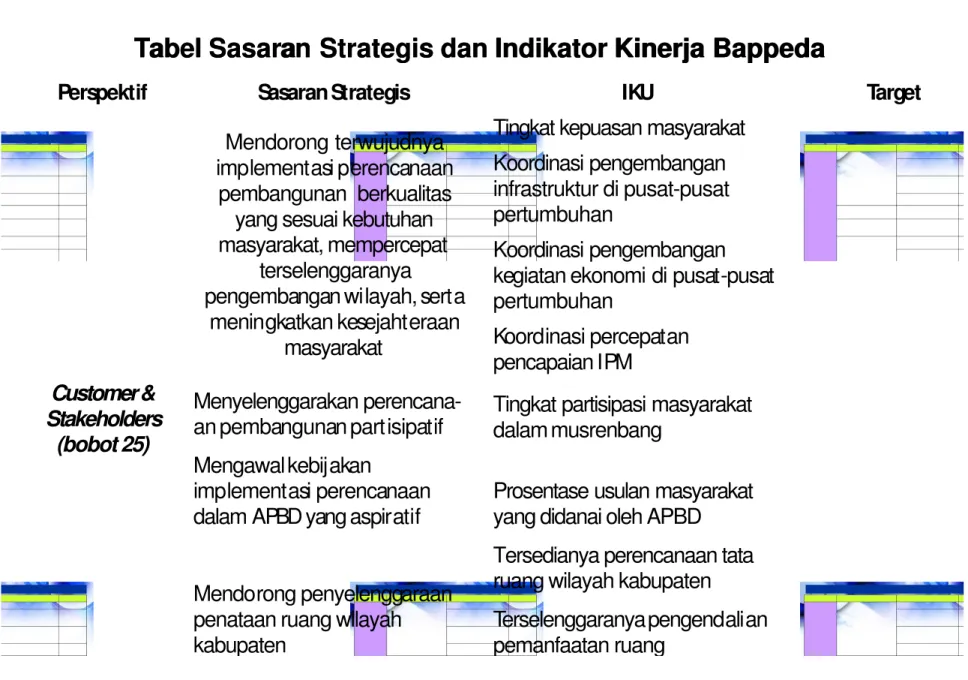

Tabel Sasaran Strategis dan Indikator Kinerja Bappeda

Sasaran Strategis dan Indikator Kinerja Bappeda

Perspektif Sasaran Strategis IKU Target

Customer & Stakeholders (bobot 25 ) Mendorong terwujudnya implementasi perencanaan pembangunan berkualitas yang sesuai kebutuhan masyarakat, mempercepat

terselenggaranya

pengembangan wilayah, serta meningkatkan kesejahteraan

masyarakat

Tingkat kepuasan masyarakat Koordinasi pengembangan infrastruktur di pusat-pusat pertumbuhan

Koordinasi pengembangan kegiatan ekonomi di pusat-pusat pertumbuhan

Koordinasi percepatan pencapaian IPM

Menyelenggarakan perencana-an pembperencana-angunperencana-an partisipatif

Tingkat partisipasi masyarakat dalam musrenbang

Mengawal kebijakan

implementasi perencanaan dalam APBD yang aspiratif

Prosentase usulan masyarakat yang didanai oleh APBD

Mendorong penyelenggaraan penataan ruang wilayah kabupaten

Tersedianya perencanaan tata ruang wilayah kabupaten

Terselenggaranya pengendalian pemanfaatan ruang