A. Gambaran Umum Perusahaan

Sampel yang dijadikan objek penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013 sampai dengan 2015. Perusahaan yag dimaksud adalah perusahaan yang tergabung dalam kelompok manufaktur sub sektor mkanaan dan minuman. Namun tidak semua perusahaan sub sektor makanan dan minuman dijadikan sampel, tetapi yan memenuhi kriteria kelengkapan data, yaitu perusahaan yang konsisten mencatumkan nilai pasar harga saham dalam annual report selama empat tahun berturut-turut pada tahun 2013 sampai dengan tahun 2015.

Dari kriteria yang ditetapkan diatas, diperoleh daftar perusahaan yang telah memenuhi kriteria sampel dalam penelitian ini adalah sebagai berikut

Tabel 4. 1

Daftar Sampel Penelitian

No Kode Perusahaan Tanggal IPO

1 AISA PT. Tiga Pilar Sejahtera Food, Tbk 11-Jun-97

2 ALTO PT. Tri Banyan Tirta, Tbk 10-Jul-10

3 CEKA PT. Wilmar Cahaya Indonesia, Tbk 9-Jul-96

4 DLTA PT. Delta Djakarta, Tbk 12-Feb-84

5 ICBP PT. Indofood CBP Sukses Makmur,

Tbk 7-Oct-10

6 INDF PT. Indofood Sukses Makmur, Tbk 14-Jul-94

7 MLBI PT. Multi Bintang Indonesia, Tbk 17-Jan-94

8 MYOR PT. Mayora Indah, Tbk 4-Jul-90

9 PSDN PT. Prashida Aneka Niaga, Tbk 18-Oct-94

10 ROTI PT. Nippon Indosari Corporindo, Tbk 28-Jun-10

11 SKBM PT. Sekar Bumi, Tbk 28-Sep-12

12 SKLT PT. Sekar Laut, Tbk 8-Sep-93

13 STTP PT. Siantar Top, Tbk 16-Dec-96

14 ULTJ PT. Ultrajaya Milk Industri and

Trading Company, Tbk 2-Jul-90

B. Statisik Deskriptif

Statistik deskriptif digunakan untuk melihat gambaran umum dari data yang digunakan. Table dibawah ini menunjukkan statistik deskriptif atas variabel-variabel yang ada pada pemodelan data panel penelitian skripsi ini. Uji normalitas dapat dilakukan untuk mengetahui apakah residualnya telah terdistribusi secara normal. Variabel-variabel penelitian tersebut diinterpretasikan dalam nilai mean, median, maximum, minimum, dan probability. Hasil statistik deskriptif adalah sebagai berikut:

Tabel 4.2

Statistik Deskriptif Data Penelitian

EPS CR DER HARGA SAHAM

Mean 1293.20 202.36 6.33 5098

Maximum 17621.38 642.37 1.77 30500

Minimum -33.00 51.39 3.03 122

Std. Dev. 4010.995 114.8375 19.36252 7028.473763

Observations 42 42 42 42

Hasil dari statistik deskriptif diatas menunjukkan bahwa jumlah observasi dari penelitian ini adalh 42, penelitian ini menggunakan analisis

section sebanyak 14 perusahaan dan time series selama tiga tahun yaitu

tahun 2013 sampai dengan tahun 2015. Sehingga didapat jumlah observasi sebanyak 42. Table 4.2 diatas menunjukkan bahwa jumlah data yang digunakan di dalam penelitian ini sebanyak 14 data yang diambil dari Lapoan Keuangan Tahunan yang diterbitkan oleh masing-masing perusahaan manufaktur sub sektor makanan dan minuman periode 2013 – 2015.

Tabel 4.3

Harga Saham 14 Perusahaan Manufaktur Sub Sektor Makanan dan Minuman dalam BEI Periode 2013 – 2015

Harga Saham (Rp)

No Perusahaan

2013 2014 2015

1 PT. Tiga Pilar Sejahtera Food, Tbk 1,430 2,095 1,210

2 PT. Tri Banyan Tirta, Tbk 570 352 325

3 PT. Wilmar Cahaya Indonesia, Tbk 1,160 1,500 675

4 PT. Delta Djakarta, Tbk 3,800 3,900 5,200

5 PT. Indofood CBP Sukses Makmur,

Tbk 10,200 13,100 13,475

6 PT. Indofood Sukses Makmur, Tbk 6,600 6,750 5,175

7 PT. Multi Bintang Indonesia, Tbk 12,000 11,950 8,200

Harga Saham (Rp)

No Perusahaan

2013 2014 2015

9 PT. Prashida Aneka Niaga, Tbk 150 143 122

10 PT. Nippon Indosari Corporindo,

Tbk 1,020 1,385 1,265

11 PT. Sekar Bumi, Tbk 480 970 945

12 PT. Sekar Laut, Tbk 180 300 370

13 PT. Siantar Top, Tbk 1,550 2,880 3,015

14 PT. Ultrajaya Milk Industri and

Trading Company, Tbk 4,500 3,720 3,945

Sumber: Data yang telah diolah

Dalam table 4.3 , data harga saham menunjukkan bahwa harga saham terendah sebesar Rp 122 yaitu PT Prashida Aneka Niaga Tbk. pada periode 2015 dan harga saham tertinggi sebesar Rp 30,500 yaitu PT Mayora Indah Tbk. periode 2015. Perhitungan mean atau rata-rata dari harga saham pada perusahaan manufaktur sub sektor makanan dan minuman di BEI periode 2013 – 2015 sebesar Rp 5,098. Sedangkan standar deviasi sebesar Rp 7,028.473763 menunjukkan data variabel harga saham yang belum baik, karena nilainya yang lebih besar mean-nya.

Tabel 4.4

EPS 14 Perusahaan Manufaktur Sub Sektor Makanan dan Minuman dalam BEI Periode 2013 – 2015 (dalam Rp)

EPS (Rp)

No Perusahaan

2013 2014 2015

1 PT. Tiga Pilar Sejahtera Food, Tbk 106.08 113.40 96.45

2 PT. Tri Banyan Tirta, Tbk 5.51 4.61 -11.11

3 PT. Wilmar Cahaya Indonesia, Tbk 218.72 137.82 358.15

4 PT. Delta Djakarta, Tbk 16514.56 17621.38 11895.11

5 PT. Indofood CBP Sukses Makmur,

Tbk 31.63 446.62 514.62

6 PT. Indofood Sukses Makmur, Tbk 285.16 442.50 338.02

7 PT. Multi Bintang Indonesia, Tbk 555.76 257.00 344.00

8 PT. Mayora Indah, Tbk 1164.83 451.31 1364.15

9 PT. Prashida Aneka Niaga, Tbk 10.00 -21.00 -33.00

10 PT. Nippon Indosari Corporindo,

Tbk 31.22 37.26 53.45

11 PT. Sekar Bumi, Tbk 67.83 80.23 44.48

12 PT. Sekar Laut, Tbk 16.90 24.56 29.55

13 PT. Siantar Top, Tbk 87.38 94.27 141.78

14 PT. Ultrajaya Milk Industri and

Trading Company, Tbk 112.60 100.89 179.71

Dalam Tabel 4.6, data EPS menunjukkan bahwa nilai terendah sebesar Rp -33.00 pada PT Prashida Aneka Niaga Tbk periode 2015 dan nilai tertinggi sebesar Rp 1,7621.38 pada PT Delta Djakarta Tbk periode 2014. Perhitungan mean atau rata-rata dari EPS pada perusahaan mnufaktur sub sektor makanan dan minuman di BEI periode 2013-2015 sebesar Rp 1,293.20. Sedangkan standar deviasi sebesar Rp 4,010.995 menunjukkan data variabel EPS belum baik, karena standar dviasinya lebih besar daripada nilai mean-nya.

Tabel 4.5

CR 14 PerusahaanManufaktur Sub Sektor Makanan dan Minuman dalam BEI periode 2013 – 2015 (dalam %)

CR (%) No

Perusahaan

2013 2014 2015

1 PT. Tiga Pilar Sejahtera Food, Tbk 175.03 266.33 162.29

2 PT. Tri Banyan Tirta, Tbk 183.60 307.57 158.27

3 PT. Wilmar Cahaya Indonesia, Tbk 163.22 146.56 153.47

4 PT. Delta Djakarta, Tbk 470.54 447.32 642.37

5

PT. Indofood CBP Sukses Makmur, Tbk

241.06 218.32 232.60

CR (%) No

Perusahaan

2013 2014 2015

7 PT. Multi Bintang Indonesia, Tbk 97.75 51.39 58.42

8 PT. Mayora Indah, Tbk 244.34 208.99 236.53

9 PT. Prashida Aneka Niaga, Tbk 168.00 146.00 121.00

10 PT. Nippon Indosari Corporindo,

Tbk 113.64 136.64 205.34 11 PT. Sekar Bumi, Tbk 124.83 147.71 114.51 12 PT. Sekar Laut, Tbk 123.38 118.38 119.25 13 PT. Siantar Top, Tbk 114.24 148.42 157.89 14

PT. Ultrajaya Milk Industri and Trading Company, Tbk

247.01 334.46 374.55

Sumber: Data yang telah diolah

Dalam table 4.5 diatas, data Current Ratio (CR) menunjukkan data terendah senilai 51.39%, yaitu pada PT Multi Bintang Indonesia Tbk periode 2014 dan nilai tertinggi sebesar 642.37% yaitu pada PT Delta Djakarta Tbk peiode 2015 dengan mean atau rata-rata sebesar 202.36%, sedangkan nilai standar deviasinya sebesar 114.8375%, sehingga data CR dapat diikatakan baik karena nilai standar deviasinya lebih kecil dibandingkan nilai mean-nya.

Tabel 4.6

DER 14 PerusahaanManufaktur Sub Sektor Makanan dan Minuman dalam BEI periode 2013 – 2015 (dalam %)

DER (%)

No Perusahaan 2013 2014 2015

1 PT. Tiga Pilar Sejahtera Food, Tbk 1.13 1.05 1.28

2 PT. Tri Banyan Tirta, Tbk 1.77 1.33 1.33

3 PT. Wilmar Cahaya Indonesia, Tbk 1.02 1.39 1.32

4 PT. Delta Djakarta, Tbk 0.28 0.30 0.22

5 PT. Indofood CBP Sukses Makmur,

Tbk 0.60 0.66 0.62

6 PT. Indofood Sukses Makmur, Tbk 1.04 1.08 1.13

7 PT. Multi Bintang Indonesia, Tbk 0.80 3.03 1.74

8 PT. Mayora Indah, Tbk 1.47 1.51 1.18

9 PT. Prashida Aneka Niaga, Tbk 0.65 0.67 0.91

10 PT. Nippon Indosari Corporindo,

Tbk 1.32 1.23 1.28

11 PT. Sekar Bumi, Tbk 1.47 1.04 1.22

12 PT. Sekar Laut, Tbk 1.16 1.16 1.48

13 PT. Siantar Top, Tbk 1.12 1.08 0.90

14 PT. Ultrajaya Milk Industri and

Trading Company, Tbk 0.40 0.29 0.27

Dalam table 4.4 Debt to Equity Ratio (DER) memiliki nilai terendah sebesar 0.22 yaitu pada PT Delta Djakarta Tbk pada periode 2015, dan nilai tertinggi sebesar 3.03 yaitu pada PT Prashida Aneka Niaga Tbk periode 2015 dengan mean atau rata-rata sebesar 6.33. Sedangkan nilai standar deviasinya sebesar 19.36252, sehingga data variabel DER dapat dikatakan belum baik karena nilai standar deviasinya lebih besar dibandingkan nilai mean-nya.

C. Uji Asumsi dan Kualitas Variabel Penelitian 1. Uji Stasioner

Dalam penelitian ini uji stasioner data dilakukan dengan menggunakan program Eviews 9. Untuk mengetahui stasioner data, digunakan metode uji akar unit. Uji akar unit bertujuan untuk menganalisis data time series stasioner (tidak ada akar-akar unit) atau tidak stasioner (ada akar-akar unit) (Widarjono, 2007). Dala penelitian ini untuk menguji stasioner data menggunakan Augmented Dickey-Fuller (ADF test), dengan hipotesa sebagai berikut.

: Terdapat unit root (data tidak stasioner)

H0

: Tidak terdapat unit root (data stasioner)

H1

Data dikatakan stasioner apabila nilai ADF statistik lebih kecil dibandingkan nilai critical value 5%. Apabila nilai statistic ADF lebih

besar dibandingkan dengan nilai critical value 5%, mkaa perlu dilakukan

differencing.

Berikut hasil uji stasioner untuk variabel Earning Per Share menggunakan program Eviews 9:

Tabel 4.7

Uji Stasioner Earning Per Share

Null Hypothesis: EPS has a unit root Exogenous: Constant, Linear Trend

Lag Length: 8 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.660521 0.0038

Test critical values: 1% level -4.262735

5% level -3.552973

10% level -3.209642

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari hasil uji stasioner diatas (Tabel 4.11) diperoleh nilai ADF test sebesar -4.660521 < -3.552973. Dimana nilai probabilitasnya 0.0038 < 0.005. Artinya, data Earning Per Share tersebut stationer dan dapat

Berikut hasil uji stasioner untuk variabel Current Ratio (CR) menggunakan program statistik Eviews 9:

Tabel 4.8

Uji Stasioner Current Ratio

Null Hypothesis: CR has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.164555 0.1057

Test critical values: 1% level -4.198503

5% level -3.523623

10% level -3.192902

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari output yang dihasilkan (Tabel 4.9), terlihat bahwa nilai ADF-test sebesar -3.164555 > -3.523623. Dimana nilai probabilitasnya 0.1057 > 5%. Artinya data Current Ratio tersebut tidak stasioner dan perlu dilakukan uji lebih lanjut agar data menjadi stationer, yaitu dengan melakukan differencing yaitu data yang asli Yt diganti dengan perbedaan pertama data asli.

Berikut hasil uji stasioner dengan melakukan first difference dengan menggunakan program Eviews 9:

Tabel 4.9

Uji Stasioner Current Ratio First Difference

Null Hypothesis: D(CR) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.953487 0.0000

Test critical values: 1% level -4.205004

5% level -3.526609

10% level -3.194611

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari output yang dihasilkan (Tabel 4.10), terlihat bahwa nilai ADF lebih kecil dari nilai critical value 5% yaitu -7.953487 < -3.526609. Serta nilai probabilitasnya sebesar 0.0000 sudah lebih kecil dari 5% ( 0.0000 < 0.05). Dengan demikian data telah stasioner pada diferensiasi tahap pertama (1st difference) dan dapat digunakan untuk perhitungan

selanjutnya.

Berikut hasil uji stasioner untuk variabel Debt to Equity Ratio menggunakan program statistik Eviews 9:

Tabel 4.10

Uji Stasioner Debt to Equity Ratio

Null Hypothesis: DER has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.148788 0.1091

Test critical values: 1% level -4.198503

5% level -3.523623

10% level -3.192902

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari hasil uji stasioner (Tabel 4.7)diperoleh nilai ADF-test sebesar -3.148788 > -3.523623. Dimana nilai probabilitasnya 0.1091 > 5%. Artinya data Debt to Equity Ratio tersebut tidak stasioner dan diperlukan uji lebih lanjut agar data menjadi stasioner, yaitu dengan melakukan differencing yaitu data yang asli Yt diganti dengan perbedaan pertama data.

Berikut hasil uji stasioner dengan melakukan first differencing dengan menggunakan program Eviews 9:

Tabel 4.11

Uji Stasioner Debt to Equity Ratio First Different

Null Hypothesis: D(DER) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 2 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.289257 0.0006

Test critical values: 1% level -4.219126

5% level -3.533083

10% level -3.198312

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari output yang dihasilkan (Tabel 4.8), terlihat bahwa nilai ADF lebih kecil dari nilai critical value 5% yaitu -5.289257 < -3.533083. Serta nilai probabilitasnya sebesar 0.0006 sudah lebih kecil dari 5% (0.0006 < 0.005). Dengan demikian data telah stasioner pada diferensiasi tahap pertama (1st difference) dan dapat digunakan untuk perhitungan

selanjutnya.

Berikut hasil uji stasioner untuk variabel Harga Saham menggunakan program statistic Eviews 9:

Tabel 4.12

Uji Staioner Harga Saham

Null Hypothesis: HS has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.011206 0.1416

Test critical values: 1% level -4.198503

5% level -3.523623

10% level -3.192902

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari hasil uji stasioner diatas (Tabel 4.12) diperoleh nilai ADF test sebesar -3.011206 > -3.523623. Dimana nilai probabilitasnya 0.1416 > 5% artinya data harga saham tersebut tidak stasioner dan perlu dilakukan uji lebih lanjut agar data menjadi stasioner, yaitu dengan dilakukan differencing. Proses differensing yaitu data asli Yt diganti dengan perbedaan pertama dan asli.

Berikut hasil uji stasioner dengan melakukan first difference menggunakan program statistic Eviews 9:

Tabel 4.13

Uji Staioner Harga Saham First Difference

Null Hypothesis: D(HS) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.515073 0.0000

Test critical values: 1% level -4.205004

5% level -3.526609

10% level -3.194611

*MacKinnon (1996) one-sided p-values.

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari output yang dihasilkan (Tabel 4.13), terlihat bahwa nilai ADF test lebih kecil dari nilai critical value 5%, yaitu -8.515073 < -3.526609. Serta nilai probabilitasnya sebesar 0.0000 sudah lebih kecil dari 5% (0.0000 < 0.05). Dengan demikian data telah stasioner pada diferensiasi tahap pertama (1st difference) dan dapat digunakan untuk perhitungan

selanjutnya.

D. Pengujian Hipotesis

1. Analisis Model Regresi

Pemodelan dalam menggunakan teknik regresi panel data dapat menggunakan tiga pendekatan alternative metode dalam pengolahannya. Pendekatan-pendekatan tersebut ialah: common effect, fixed effect dan

random effect. Berikut merupakan aplikasi dari model yang diterapkan

dalam penelitian ini untuk menentukan model mana yang terbaik. a. Model Common Effect

Model Common Effect merupakan model sederhana. Dalam pendekatan ini tidak mempehatikan dimensi individu maupun waktu, dan dapat diasumsikan bahwa perilaku data antar perusahaan sama dalam berbagai rentang waktu. Berikut adalah hasil dari model Common Effect:

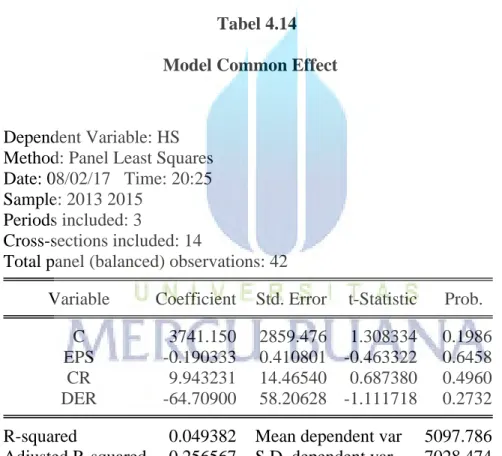

Tabel 4.14 Model Common Effect

Dependent Variable: HS Method: Panel Least Squares Date: 08/02/17 Time: 20:25 Sample: 2013 2015

Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Variable Coefficient Std. Error t-Statistic Prob.

C 3741.150 2859.476 1.308334 0.1986

EPS -0.190333 0.410801 -0.463322 0.6458

CR 9.943231 14.46540 0.687380 0.4960

DER -64.70900 58.20628 -1.111718 0.2732

R-squared 0.049382 Mean dependent var 5097.786

Adjusted R-squared 0.256567 S.D. dependent var 7028.474

S.E. of regression 7118.103 Akaike info criterion 20.66906

Sum squared resid 1.93E+09 Schwarz criterion 20.83456

Log likelihood -430.0503 Hannan-Quinn criter. 20.72972

F-statistic 0.657993 Durbin-Watson stat 0.121586

Prob(F-statistic) 0.582984

Berdasarkan hasil table 4.14 model common effect diatas dapat dilihat dengan persamaan sebagai berikut:

Harga Saham = 3741.150 + 0.190333) EPS + 9.943231 CR + (-64.70900) DER

F Statistik = 0.657993

Prob F Stat = 0.582984

Berdasarkan hasil perhitungan model common effect diatas, dapat dilihat nilai probabilitas EPS yakni sebesar 0.6458, nilai probabilitas CR yakni 0.4960 dan nilai probabilitas DER yakni 0.2732, nilai ketiga probabilitas variabel ini tidak baik digunakan karena nilai probabilitasnya lebih besar dari tingkat kesalahan yaitu 0.05.

b. Model Fixe Effect

Model Fixed Effect adalah metode yang mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Metode ini mengasumsikan bahwa koefisien regresi (slope) tetap antar individu dan antar waktu. (Widarjono, 2007) Berikut adalah hasil dari Metode Fixed Effect:

Tabel 4.15

Model Fixed Effect

Dependent Variable: HS Method: Panel Least Squares Date: 08/02/17 Time: 20:25 Sample: 2013 2015

Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Variable Coefficient Std. Error t-Statistic Prob.

C 3381.241 2075.656 1.628999 0.1159

EPS 0.260445 0.443436 0.587333 0.5622

CR 6.586133 7.600221 0.866571 0.3944

DER 7.421917 79.83778 0.092962 0.9267

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.967773 Mean dependent var 5097.786

Adjusted R-squared 0.947148 S.D. dependent var 7028.474

S.E. of regression 1615.811 Akaike info criterion 17.90379

Sum squared resid 65271138 Schwarz criterion 18.60713

Log likelihood -358.9796 Hannan-Quinn criter. 18.16159

F-statistic 46.92220 Durbin-Watson stat 3.167539

Prob(F-statistic) 0.000000

Sumber : (Hasil olah data menggunakan Eviews 9)

DUMMY EFFECT

NO KODE EFFECT NO KODE EFFECT

1 AISA -3164.134 8 MYOR 20635.23

2 ALTO -4402.214 9 PSDN -4745.773

NO KODE EFFECT NO KODE EFFECT

4 DLTA -6504.695 11 SKBM -3458.572

5 ICBP 7267.088 12 SKLT -3906.026

6 INDF 1369.792 13 STTP -1858.588

7 MLBI 6765.549 14 ULTJ -1461.576

Berdasarkan hasil Tabel 4.15 model fixed effect diatas dapat dilihat dengan persamaan sebagai berikut:

Harga Saham = 3381.241 + 0.260445*EPS + 6.586133*CR + 7.421917*DER – 3164.134 D1 – 4402.214 D2 – 3357.856 D3 – 6504.695 D4 + 7267.088 D5 + 1369.792 D6 + 6765.549 D7 + 20635.23 D8 – 4745.773 D9 – 3178.226 D10 – 3458.572 D11 – 3906.026 D12 – 1858.588 D13 – 1461.576 D14

Berdasarkan model perhitungan fixed effect diatas, dapat dilihat nilai probabilitas EPS yakni sebesar 0.5622 , nilai probabilitas CR sebesar 0.3944 dan nilai probabilitas DER yakni sebesar 0.9267 nilai probabilitas ketiga variabel ini > 0.05 . Sehingga dapat disimpulkan bahwa model ini tidak baik digunakan karena nilai probabilitasnya lebih besar dari tingkat kesalahan yaitu 0.05.

c. Model Random Effect

dan antar individu (Widarjono, 2007) . Berikut adalah hasil dari model Random Effect:

Tabel 4.16

Model Random Effect

Sumber : (Hasil olah data menggunakan Eviews 9) Dependent Variable: HS

Method: Panel EGLS (Cross-section random effects) Date: 08/02/17 Time: 20:29

Sample: 2013 2015 Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 4102.398 2620.534 1.565482 0.1258 EPS 0.115240 0.318675 0.361623 0.7196 CR 4.777445 6.312016 0.756881 0.0453 DER -19.03463 65.04510 -0.292637 0.7714 Effects Specification S.D. Rho Cross-section random 7789.723 0.9587 Idiosyncratic random 1615.811 0.0413 Weighted Statistics

R-squared 0.021180 Mean dependent var 606.1740

Adjusted R-squared 0.056095 S.D. dependent var 1521.951

S.E. of regression 1564.056 Sum squared resid 92958251

F-statistic 0.274086 Durbin-Watson stat 2.260519

Prob(F-statistic) 0.084374

Unweighted Statistics

R-squared 0.018767 Mean dependent var 5097.786

Berdasarkan hasil table 4.16 model random effect diatas dapat dilihat dengan persamaan sebagi berikut:

Harga Saham = 4102.398 + 0.0115240 EPS + 4.477445 CR – 19.43063 DER

F.statistik = 0.274086

Prob F stat = 0.084374

Dan dapat dilihat nilai probabilitas EPS yakni sebesar 0,7196 > 0,05, nilai probabilitas CR sebesar 0.0453 < 0.05 dan probabilitas DER sebesar 0.7714 > 0.05 . Sehingga dapat disimpulkan bahwa model ini kurang baik digunakan.

Namun, untuk perbandingan dalam menentukan model mana yag paling tepat digunakan, dilakukan pengujian chow test dan hausman test. Hasil pengujian tersebut adalah sebagai berikut:

2. Pemilihan Model a. Chow Test

: Model Common Effect

H0

: Model Fixed Effect

H1

ditolak jika probabilitas lebih kecil dari nilai a. Sebaliknya,

H0 H0

diterima jika probabilitas lebih besar dari nilai a. Nilai a yang digunakan sebesar 5%. Berikut adalah hasil pengujian menggunakan Chow Test:

Tabel 4.17

Hasil Uji Chow Test

Redundant Fixed Effects Tests Equation: FIXED

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 54.803632 (13,25) 0.0000

Cross-section Chi-square 142.141385 13 0.0000

Jj

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari tabel diatas dapat dilihat bahwa model hipotesis memiliki nilai probabilitas cross section yang lebih kecil dari α (5%) yaitu 0,0000 < 0,05 sehingga H0 ditolak yang artinya common effect bukan metode yang cocok, sehingga metode yang cocok untuk model tersebut adalah fixed effect model. Karena dari hasil uji Chow H0 ditolak, maka pengujian dilanjutkan ke uji selanjutnya yaitu uji Hausman, untuk menentukan model yang terbaik antara Fixed Effect atau Random Effect.

b. Uji Hausman Test

Uji hausman adalah pengujian statistik untuk memilih apakah model fixed effect dan random effect yang paling tepat digunakan, apabila dari hasil Uji Chow tersebut ditentukan bahwa metode fixed effect yang digunakan, maka ada uji lanjutan yaitu Uji Hausman untuk memilih antara metode fixed effect atau metode random effect yang akan digunakan untuk mengestimasi regresi data panel.

Statistik uji Hausman mengikuti distribusi statistik Chi-Squares dengan derajat kebebasan (df) sebesar jumlah variabel bebas. Hipotesis nulnya adalah bahwa model yang tepat untuk regresi data panel adalah model random effect dan hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah fixed effect. Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya jika probabilitas > 0,05 maka H0 diterima.

Hipotesis : H0 : Random effect model H1: Fixed effect model

Tabel 4.18

Hasil Uji Hausman Test

Correlated Random Effects - Hausman Test Equation: RANDOM

Test cross-section random effects

Dari tabel diatas dapat dilihat bahwa model hipotesis memiliki nilai probabilitas cross section yang lebih besar dari α (5%) yaitu 0,8954 sehingga H0 diterima, yang berarti Random Effect model yang tepat. Karena dari hasil uji Hausman, menyatakan Random Effect Model yang tepat, maka diperlukan uji LM sebagai tahap akhir untuk menentukan model Common Effect atau Random Effect yang paling tepat.

c. Uji Lagrange Multiplier Test

Lagrange Multiplier (LM) adalah uji untuk mengetahui apakah

model Random Effect atau model Common Effect (OLS) yang paling tepat digunakan. Uji signifikasi Random Effect ini dikembangkan oleh Breusch Pagan. Metode Breusch Pagan untuk uji signifikasi Random Effect didasarkan pada nilai residual dari metode OLS.

Hipotesis:

= Common Effect Model

H0

= Random Effect Model

H1

Uji LM ini didasarkan pada distribusi chi-squares dengan degree of

freedom sebesar jumlah variabel independen.

Kriteria pengujian hipotesis yaitu jika probabilitasnya < 0.05 maka ditolak jika probabilitasnya > 0.05 maka diterima.

Tabel 4.19

Hasil Uji Lagrange Multiplier Test

Lagrange Multiplier Tests for Random Effects Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided

(all others) alternatives

Test Hypothesis

Cross-section Time Both

Breusch-Pagan 37.27977 1.603662 38.88344 (0.0000) (0.2054) (0.0000) Honda 6.105716 -1.266358 3.421943 (0.0000) -- (0.0003) King-Wu 6.105716 -1.266358 1.050577 (0.0000) -- (0.1467) Standardized Honda 6.998257 -1.048630 1.036803 (0.0000) -- (0.1499) Standardized King-Wu 6.998257 -1.048630 -0.936233 (0.0000) -- --Gourierioux, et al.* -- -- 37.27977 (< 0.01) *Mixed chi-square asymptotic critical values:

1% 7.289

5% 4.321

10% 2.952

Sumber : (Hasil olah data menggunakan

Eviews 9)

Dari tabel diatas dapat dilihat bahwa model hipotesis memiliki nilai probabilitas cross section yang lebih kecil dari α (5%) yaitu 0,0000

sehingga H0 ditolak, yang berarti estimasi yang paling tepat digunakan dalam regresi data panel adalah metode Random Effect

3. Analisis Model Regresi Data Panel

Setelah melakukan pemilihan model persamaan dengan Uji Chow test, Uji Hausman test, dan Uji Lagrange Multiplier test maka didapatkan hasil model persamaan yang paling tepat untuk penelitian ini adalah model persamaan random effect model dengan persamaan sebagai berikut:

. Harga Saham = 4102.398 + 0.0115240 EPS + 4.477445 CR – 19.43063 DER

a. Koefisien Determinasi (R²)

Koefisien Determinasi digunakan untuk mengetahui besarnya kontribusi yang dhasilkan dari variabel bebas yang meliputi EPS, CR, DER terhadap variabel terikat yaitu perubahan harga saham. Nilai koefisien determinasi adalah antara nol dan satu, apabila nilai koefisien yang dihasilkan mendekati 1 (satu) maka dapat disimpulkan bahwa variabel bebas memberikan kontribusi besar terhadap variabel terikat.

Tabel 4.20

Hasil Koefisien Determinasi (R²)

Effects Specification

S.D. Rho

Cross-section random 7789.723 0.9587

Idiosyncratic random 1615.811 0.0413

Weighted Statistics

Adjusted R-squared 0.056095 S.D. dependent var 1521.951

S.E. of regression 1564.056 Sum squared resid 92958251

F-statistic 0.274086 Durbin-Watson stat 2.260519

Prob(F-statistic) 0.084374

Berdasarkan hasil perhitungan Eviews seperti pada tabel di atas dapat diketahui bahwa pengaruh variabel independen terhadap variabel dependen harga saham terlihat dari nilai Adjusted R-squared yaitu sebesar 0,056095 atau 5,0560% . hal ini berarti 5,0560% dari fluktuasi harga saham yang bisa dijelaskan oleh variasi dari seluruh variabel independen yaitu EPS, CR dan DER . sedangkan sisanya sebesar 100% - 5,0560% = 94,9440% dijelaskan oleh sebab-sebab lain di luar dari variabel independen.

Nilai R² yang hanya mencapai 5,0560% dalam model ini, terbilang sangat kecil, dengan kata lain fluktuasi harga saham secara keseluruhan tidak dapat diterangkan oleh variabel independen yaitu EPS, CR dan DER.

b. Pengujian Model Regresi Data Panel (Uji F)

Uji ini digunakan untuk mengetahui apakah model regresi sudah benar yaitu bahwa Harga Saham dipengaruhi oleh Earning per share

(EPS), Current Ratio (CR), Debt to Equity Ratio (DER). Dimana tingkat

signifikansi yang digunakan adalah 10% atau 0,1.

Kriteria pengambilan keputusan yang digunakan, sebagai berikut: diterima jika probabilitas tingkat signifikansi >α = 0,1

Apabila H0 diterima, maka hal ini menunjukkan bahwa variabel independen tidak mempunyai hubungan yang signifikan dengan variabel dependen dan sebaliknya. Apabila H0 ditolak, maka hal ini menunjukkan bahwa variabel independen mempunyai hubungan yang signifikan dengan variabel dependen.

Tabel 4.21

Hasil Pengujian Model Regresi Data Panel (Uji F)

Effects Specification

S.D. Rho

Cross-section random 7789.723 0.9587

Idiosyncratic random 1615.811 0.0413

Weighted Statistics

R-squared 0.021180 Mean dependent var 606.1740

Adjusted R-squared 0.056095 S.D. dependent var 1521.951

S.E. of regression 1564.056 Sum squared resid 92958251

F-statistic 0.274086 Durbin-Watson stat 2.260519

Prob(F-statistic) 0.084374

Sumber : (Hasil olah data menggunakan Eviews 9)

Dari hasil di atas dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai probabilitas F-statistik sebesar 0,084374 lebih kecil dari pada α (10%) sehingga H0 ditolak. Dengan demikian, dapat dikatakan bahwa kenaikan atau penurunan harga saham tidak dipengaruhi oleh EPS, CR dan DER.

a. Analisis Pengaruh Earning Per Share (EPS) terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

Hipotesis :

: Secara parsial tidak terdapat pengaruh signifikan antara variabel

H0

Earning Per Share terhadap variabel Harga Saham.

: Secara parsial terdapat pengaruh signifikan antara variabel Earning

H1

Per Share terhadap variabel Harga Saham.

H1 : Diduga EPS berpengaruh signifikan terhadap harga saham perusahaan manufaktur sub sektor makanan dan minuman.

Tabel 4.22

Hasil Analisis Koefisien Regresi Data Panel EPS

Dependent Variable: HS

Method: Panel EGLS (Cross-section random effects) Date: 08/02/17 Time: 20:29

Sample: 2013 2015 Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 4102.398 2620.534 1.565482 0.1258

EPS 0.115240 0.318675 0.361623 0.7196

Nilai probabilitas EPS lebih besar dari nilai α 0,05 (0,7196 > 0,05). Sehingga hal ini berarti H0 diterima dan dapat disimpulkan bahwa secara parsial Earning Per Share tidak berpengaruh terhadap Harga Saham. Hasil Penelitian ini tidak mendukung penelitian Reynard valintino dan lana sularto (2013), Zulia hanum (2012), Rosdian widiawati watung dan Ventje ilat (2016), Putu dina aristya dewi dan I.G.N.A suaryana (2013), Henny yulsiati (2016), Jeni wardi (2015), Aditya pratama dan Teguh erawati (2014) yang menyatakan bahwa EPS berpengaruh signifikan terhadap Harga Saham. Tetapi hasil penelitian ini mendukung penelitian Aranda dedhe febriano dan Budi rustandi kartawinata (2014) yang mengatakan bahwa EPS tidak berpengaruh signifikan terhadap harga saham.

Hal ini menunjukkan bahwa dengan menurunnya nilai EPS tiap perusahaan, maka semakin menurun juga harga saham tiap perusahaan tersebut. Maka minat para investor pun berkurang jika harga per lembar saham tiap perusahaan itu kecil, para investor pun lebih tertarik dengan nilai EPS yang tinggi, karena EPS menggambarkan keuntungan yang akan di dapatkan setiap lembar sahamnya.

b. Analisis Pengaruh Current Ratio (CR) terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

: Secara parsial tidak terdapat pengaruh signifikan antara variabel

H0

Current Ratio terhadap variabel Harga Saham.

: Secara parsial terdapat pengaruh signifikan antara variabel Current

H1

Ratio terhadap variabel Harga Saham.

H2 : Diduga CR berpengaruh signifikan terhadap harga saham perusahaan manufaktur sub sektor makanan dan minuman.

Tabel 4.22

Hasil Analisis Koefisien Regresi Data Panel CR

Dependent Variable: HS

Method: Panel EGLS (Cross-section random effects) Date: 08/02/17 Time: 20:29

Sample: 2013 2015 Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 4102.398 2620.534 1.565482 0.1258

CR 4.777445 6.312016 0.756881 0.0453

Sumber : (Hasil olah data menggunakan Eviews 9)

Nilai probabilitas CR lebih kecil dari nilai α 0,05 (0,0453 < 0,05). Sehingga hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa secara parsial Current Ratio berpengaruh signifikan terhadap Harga Saham.

Hasil Penelitian ini mendukung penelitian Reynard valintino dan lana sularto (2013), Aditya pratama dan Teguh erawati (2014) yang menyatakan bahwa CR berpengaruh signifikan terhadap Harga Saham. Tetapi hasil penelitian ini tidak mendukung penelitian Jeni wardi (2015) yang mengatakan bahwa CR tidak berpengaruh signifikan terhadap harga saham.

Current ratio yang tinggi mungkin menunjukkan adanya uang

kas yang berlebihan dibanding dengan tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya (seperti persediaan) yang berlebih-lebihan. Current ratio yang tinggi tersebut memang baik dari sudut pandang kreditur, tetapi dari sudut pandang pemegang saham kurang menguntungkan karena aktiva lancar tidak didaya gunakan secara efektif. Sebaliknya Current ratio yang rendah lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara efektif. Saldo kas dibuat minimum sesuai dengan kebutuhan dan tingkat perputaran piutang dan persediaan diusahakan maksimum.

c. Analisis Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

: Secara parsial tidak terdapat pengaruh signifikan antara variabel Debt

H0

to Equity Ratio terhadap variabel Harga Saham.

: Secara parsial terdapat pengaruh signifikan antara variabel Debt to

H1

Equity Ratio terhadap variabel Harga Saham.

: Diduga DER berpengaruh signifikan terhadap harga saham

H3

perusahaan manufaktur sub sektor makanan dan minuman.

Tabel 4.23

Hasil Analisis Koefisien Regresi Data Panel DER

Dependent Variable: HS

Method: Panel EGLS (Cross-section random effects) Date: 08/02/17 Time: 20:29

Sample: 2013 2015 Periods included: 3

Cross-sections included: 14

Total panel (balanced) observations: 42

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 4102.398 2620.534 1.565482 0.1258

DER -19.03463 65.04510 -0.292637 0.7714

Sumber : (Hasil olah data menggunakan Eviews 9)

secara parsial Debt to Equity Ratio tidak berpengaruh signifikan terhadap Harga Saham. DER bukan merupakan pertimbangan utama bagi investor ketika akan membeli saham. DER menggambarkan struktur modal yang dimiliki oleh perusahaan berasal dari utang dan ekuitas. Semakin tinggi DER berarti resiko perusahaan relatif tinggi. Hal ini karena ketika perusahaan mengalami kebangkrutan, maka pembayaran kewajiban kepada kreditur lebih didahulukan daripada membagikan hak kepada para pemegang saham. Investor cenderung eghindari saham yang memiliki nilai DER tinggi karena ada kemungkinan harga sahamnya akan turun.