ANALISIS KESYARIAHAN AKAD MURABAHAH BIL

WAKALAH

( Studi Kasus Pada Bank Muamalat Indonesia, Bank BRI

Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga

Syariah, Cabang Malang)

JURNAL ILMIAH

Disusun oleh :

Aulia Hanum

115020500111012

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

ANALISIS KESYARIAHAN AKAD MURABAHAH BIL WAKALAH ( Studi

Kasus Pada Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah

Mandiri, Bank CIMB Niaga Syariah, Cabang Malang)

Yang disusun oleh :

Nama

: Aulia Hanum

NIM

: 115020500111012

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang

dipertahankan di depan Dewan Penguji pada tanggal 9 April 2015.

Malang, 9 April 2015

Dosen Pembimbing,

Arif Hoetoro, SE;MT;Ph.D

1

ANALISIS KESYARIAHAN AKAD MURABAHAH BIL WAKALAH (Studi Kasus pada Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga,

Cabang Malang)

Aulia Hanum

Arif Hoetoro

Fakultas Ekonomi dan BisnisUniversitas Brawijaya

[email protected]

ABSTRAK

Bank syariah merupakan lembaga keuangan yang dikelola dengan nilai-nilai alamiah dan berdasarkan pada dasar-dasar syariah, baik berupa prinsip maupun aplikasinya, karena itulah bank syariah terus tumbuh sepanjang hari sampai saat ini. Sejatinya sistem yang digunakan bank syariah dan menjadi keunggulannya dibandingkan dengan bank konvensional adalah sistem kemitraan dengan berprinsip pada profit and loss sharing pada setiap pembiayaannya, yang mana disini bank dan calon nasabah membagi keuntungan dan resiko berdasarkan porsi dana yang diberikan untuk sesuatu dan berdasarkan pada kesepakatan. Sistem ini biasanya digunakan dalam akad mudharabah dan musyarakah. Namun praktek nya sistem profit and loss sharing ini dianggap memiliki tingkat resiko yang tinggi dan tidak pasti untuk pihak bank, sehingga pihak bank mencari alternatif pembiayaan yang lain yang memiliki tingkat resiko yang lebih rendah yakni dengan memakai akad murabahah. Namun dalam praktek akad murabahah ini disinyarlir terdapat ketidaksesuaian antara penerapan murabahah di perbank syariah dengan ketentuan syariah yang ada.

Penelitian ini menggunakan penelitian kualitatif, yang bertujuan untuk mengetahui bagaimana praktik penerapan akad murabahah yang ada pada Bank Umum Syariah, selain itu penelitian ini juga bertujuan untuk mengetahui adakah perbedaan antara praktek dan teori pada akad murabahah yang ada di Bank umum syariah. Penelitian ini menggunakan pendekatan content analysis untuk memperoleh pemahaman terhadap pesan yang dipersentasikan. Dalam penelitian ini content analysis digunakan untuk mengetahui dan menganalisis kesyariahan penerapan murabahah pada keempat yang diteliti yaitu pada Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga Syariah, Cabang Malang.

Hasil dari pendekatan Content Analysis didapatkan bahwa terdapat ketidaksesuaian antara penerapan murabahah dengan prinsip syariah yang ada. Bahwa dalam penerapannya melanggar beberapa prinsip murabahah dari segi jaminan,dan mekanismenya di keempat bank yang diteliti, dan dari segi akad ada dua bank yang masih tidak sesuai dengan prinsip syariah murabahah. Selain itu penelitian ini juga mendapatkan bahwa murabahah KPP (Hybrid Contract murabahah wal wakalah), bisa dikatakan tidak sah karena tidak memenuhi syarat dari jual beli murabahah.

Kata kunci: Kesyariahan, Pembiayaan, Murabahah

A. PENDAHULUAN

Bank Syariah merupakan lembaga keuangan yang dikelola dengan nilai-nilai alamiah dan berdasarkan pada dasar-dasar syariah, baik berupa prinsip maupun aplikasinya,karena itulah bank syariah terus tumbuh sepanjang hari sampai saat ini. Pertumbuhan dan perkembangan lembaga perbankan syariah mengalami kemajuan yang sangat cepat, di dunia internasional maupun di Indonesia. Sejatinya sistem yang digunakan bank syariah dan menjadi keunggulannya dibandingkan

2

dengan bank konvensional adalah sistem kemitraan dengan berprinsip pada profit and loss sharing pada setiap pembiayaannya, yang mana disini bank dan calon nasabah membagi keuntungan dan resiko berdasarkan porsi dana yang diberikan untuk sesuatu dan berdasarkan pada kesepakatan. Sistem ini biasanya digunakan dalam akad mudharabah dan musyarakah. Namun praktek nya sistem profit

and loss sharing ini dianggap memiliki tingkat resiko yang tinggi dan tidak pasti untuk pihak bank,

sehingga pihak bank mencari alternatif pembiayaan yang lain yang memiliki tingkat resiko yang lebih rendah yakni dengan memakai akad murabahah (Saeed,2004).

Saeed (2004) juga mengatakan bahwa akad murabahah merupakan mekanisme investasi jangka pendek jika dibandingkan dengan sistem profit and loss sharing yang digunakan dalam

mudharabah dan musyarakah. Namun mark-up yang bisa ditetapkan sedemikian rupa di akad murabahah, nantinya dapat membuat bank Islam memiliki keuntungan yang sebanding dengan bank

yang berbasis bunga yang menjadi saingan dari bank Islam. Dengan alasan tersebut banyak bank Islam yang pada akhirnya menerapkan akad murabahah ini sebagai salah satu pembiayaan. Pada umumnya akad murabahah digunakan bank Islam sebagai pembiayaan invesatsi jangka panjang padahal secara teori akad murabahah digunakan untuk invesatsi jangka pendek saja. Selain itu dalam penerapan akad

murabahah di perbankan islam disinyalir terdapat ketidaksesuaian antara penerapan murabahah di

perbankan syariah dengan ketentuan syariah yang ada. Hal tersebut diperkuat dengan penelitian terdahulu yang dilakukan oleh Rachmawaty (2007), dalam penelitiannya ia mengatakan bahwa tetap saja bank islam mempertahankan praktek pembebanan bunga namun disini dengan menggunakan label “islam”. Di kalangan para ulama fiqh pun akad murabahah masih mengalami perdebatan mengenai keabsahannya.

Adapun lokasi yang digunakan dalam penelitian ini ialah di keempat Bank Umum Syariah yaitu di Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga Syariah, yang kesemua bank tersebut berlokasi di Cabang Malang. Alasan diambilnya keempat bank umum syariah ini ialah, Bank Muamalat Indonesia dipilih dikarenakan merupakan bank syariah pertama dan merupakan pelopor munculnya perbankan syariah di Indonesia, Bank BRI Syariah dipilih dikarenakan sebagi bank syariah yang memiliki segmen pasar menengah kebawah dan bank syariah ketiga terbesar secara aset di kalangan bank syariah, Bank Syariah Mandiri dipilih dikarenakan bank syariah yang paling banyak memiliki kantor cabang di kalangan perbankan syariah, dan Bank CIMB Niaga Syariah dipilih dikarenakan bank ini memiliki performa yang cukup bagus dan sudah mulai banyak dikenal oleh masyarakat. Karena penerapan murabahah disinyalir terdapat ketidaksesuaian antara penerapan murabahah di perbank syariah dengan ketentuan syariah yang ada, oleh karena itu penulis mengambil judul Analisis Kesyariah Akad Murabahah Bil Wakalah (Studi kasus Pada Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga Syariah, Cabang Malang). Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan akad

murabahah dan kesesuaiannya dengan ketentuan syariah yang ada pada keempat bank yang diteliti

tersebut.

B. KAJIAN PUSTAKA

Hakikat Bisnis Bank Syariah

Bank Syariah merupakan lembaga keuangan yang dikelola dengan nilai-nilai alamiah dan berdasarkan pada dasar-dasar syariah yang berlandaskan pada Al-Qur’an dan Al-Hadits, baik berupa prinsip maupun aplikasinya, jadi otomatis dalam kegiatan operasionalnya bank syariah tidak menerapkan sistem bunga karena seperti yang sudah diketahui sistem bunga sendiri diharamkan oleh Allah SWT. Dengan kata lain menurut Machmud dan Rukmana (2010) menyatakan bahwa bank syari’ah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnnya dalam lalu lintas pembayaran serta peredaran uang yang pengoprasiannya disesuaikan dengan prinsip syariat Islam dan menerapkan sistem bagi hasil dalam penetapan keuntungannya. Sebelum membahas lebih jauh, sebelumnya disini akan menjelaskan perbedaan mendasar yang membedakan

3

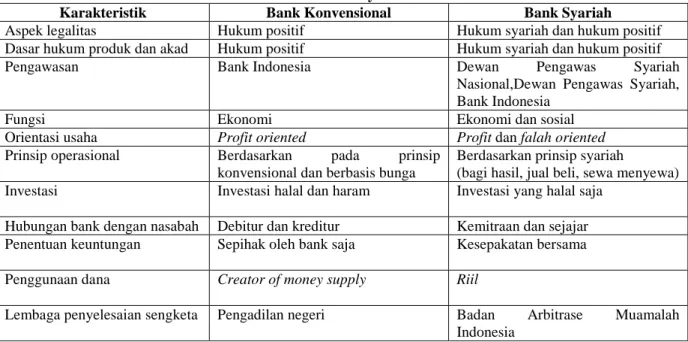

bank konvensional dengan bank syariah. Berikut adalah tabel perbedaan antara bank konvensional dan bank syariah tersebut:

Tabel 1. Perbedaan Bank Konvensional dan Bank Syariah

Karakteristik Bank Konvensional Bank Syariah

Aspek legalitas Hukum positif Hukum syariah dan hukum positif Dasar hukum produk dan akad Hukum positif Hukum syariah dan hukum positif

Pengawasan Bank Indonesia Dewan Pengawas Syariah

Nasional,Dewan Pengawas Syariah, Bank Indonesia

Fungsi Ekonomi Ekonomi dan sosial

Orientasi usaha Profit oriented Profit dan falah oriented

Prinsip operasional Berdasarkan pada prinsip konvensional dan berbasis bunga

Berdasarkan prinsip syariah

(bagi hasil, jual beli, sewa menyewa) Investasi Investasi halal dan haram Investasi yang halal saja

Hubungan bank dengan nasabah Debitur dan kreditur Kemitraan dan sejajar Penentuan keuntungan Sepihak oleh bank saja Kesepakatan bersama Penggunaan dana Creator of money supply Riil

Lembaga penyelesaian sengketa Pengadilan negeri Badan Arbitrase Muamalah Indonesia

Sumber : Antonio,2001(*data diolah)

Setelah mengetahui perbedaan apa saja antara bank konvensional dan bank syariah maka selanjutnya disini akan membahas mengenai prinsip-prinsip apa saja yang diterapkan di perbank syariah, hal tersebut dapat ditunjukkan dari tabel berikut :

Tabel 2. Prinsip- Prinsip yang Dipakai Bank Syariah

Sumber : *data diolah dari berbagai sumber (2015)

Setelah mengetahui prinsip-prinisip dan kegiatan operasional bank syariah, diharapkan dengan adanya bank syariah ini bisa mempermudah dalam pemenuhan kebutuhan masyarakat akan

Prinsip – prinsip

Implementasi prinsip dalam kegiatan operasional

perbankan syariah

Prinsip keadilan

Prinsip ini diterapkan terhadap pengaturan bagi hasil

atas kegiatan usaha dan penentuan margin keuntungan

yang telah disepakati bersama antara bank dan nasabah

Prinsip kehalalan

Produk dan akad yang di tawarkan oleh bank syariah

telah didasarkan atas rekomendasi dari pihak Dewan

Pengawas Syariah

Prinsip kebersamaan

Penerapan prinsip ini terlihat dalam hal pengaturan hak

dan kewajiban dalam melakukan akad yang terjadi

diantara dua belah pihak yaitu pihak bank dan antara

nasabah.

4

jasa perbankan mengingat secara prinsip bank syariah mengedepankan prinsip keadilan, kebersamaan, dan kehalalan dalam pelaksanaanya.

Jual Beli Menurut Islam dan Praktek Di Perbankan Syariah

Seperti hadits yang berbunyi “Al ashlu fi al muamalat al ibadah” yang berarti hukum asal dalam semua bentuk muamalah adalah boleh dilakukan kecuali ada dalil yang mengharamkannya, maka dalam setiap transaksi pada dasarnya boleh seperti jual beli, sewa-menyewa, gadai, kerja sama (mudharabah atau musyarakah), dan perwakilan, kecuali yang tegas-tegas diharamkan seperti mengakibatkan kemudaratan, tipuan, judi dan riba.

Menurut Karim (2004), Didalam Islam penyebab dilarangnya suatu transaksi dalam bidang

muamalah jika disebabkan oleh 3 faktor, yaitu:

1) Haram zatnya

Dimana yang dimaksud haram zatnya adalah karena dalam transaksi tersebut barang yang diperjualbelikan adalah merupakan barang yang juga dilarang.Misalnya saja minuman keras, bangkai, daging babi.Demikian pula yang terjadi apabila nasabah mengajukan pembiayan murabahah untuk pembelian minuman keras, walaupun akadnya sah tetapi transaksi ini haram, karena barang yang ditransaksikan tergolong barang yang haram.

2) Haram Selain Zatnya

a. Melanggar Prinsip “An Taraddin Minkum,”

Tadlis

Transaksi yang terjadi didalam Islam harus didasarkan pada kerelaan antara kedua belah pihak (rela sama rela). Dalam hal ini kedua belah pihak harus memiliki informasi yang sama, sehingga tidak ada pihak yang merasa dicurangi dan tidak ada assymetric information

(tadlis). Didalam fiqih tadlis bisa terjadi dalam hal yakni Kualitas,kuantitas, harga dan

waktu penyerahan.

b. Melanggar Prinsip “La Tahzhlimuna wa la tuzhlamun”

Prinsip La Tahzhlimuna wa la tuzhlamunadalah prinsip yang melarang tindakan menzalimi dan larangan untuk dizalimi, terdapat praktik-praktik yang melanggar prinsip ini diantaranya adalah rekayasa pasar dalam supply (ikhtikar), rekayasa pasar dalam demand (Bai’ Najasy), Taghrir, dan Riba. Rekayasa pasar dalam supply adalah keadaan dimana penjual mengambil keuntungan diatas keuntungan normal dengan cara mengurangi supply agar harga produk yang dijual naik. Sedangkan rekayasa pasar dalam demand terjadi ketika seorang produsen menciptakan permintaan palsu, seolah-olah permintaan akan barang tersebut banyak sehingga harga jualnya naik.

3) Tidak Sah/Lengkap Akadnya

Terdapat beberapa faktor-faktor yang menjadikan transaksi tersebut tidak sah atau tidak lengkap akadnya yaitu yang pertama adalah rukun syarat tidak terpenuhi; terjadi Ta’alluq; terjadi two in one.

a. Rukun dan Syarat

Rukun merupakan sesuatu yang hukumnya wajib untuk dipenuhi dalam suatu transaksi, rukun dari muamalah adalah adanya pelaku muamalah, adanya objek yang diperdagangkan,serta adanya ijab kabul yang terjadi saat transaksi. Bila ketiga rukun terpenuhi maka transaksi dikatakan sah, dan tidak kalah pentingnya dengan rukun, syarat merupakan faktor yang juga harus dipenuhi agar menjadi sah.Syarat merupakan pelengkap dari rukun. Menurut Mahzab Hanafi bila rukun terpenuhi sedangkan syarat tidak terpenuhi maka akad akan menjadi rusak.

5

Terjadi pada Ba’i al –Inah dimana dua akad yang saling dikaitkan satu sama lain, dimana berlakunya akad 1 tergantung pada akad 2, misalnya terjadi perdagangan antara si A dan si B, si A menjual barang X seharga Rp 70 juta secara angsuran kepada B, bahwa B harus kembali menjual barang X tersebut kepada A secara tunai seharga Rp 50 juta. Transaksi tersebut haram karena ada persyaratan yang diberikan ke B.

c. “Two in one”

Two in one adalah keadaan dimana dalam suatu transaksi terdapat dua akad sekaligus

yang mengakibatkan ketidakpastian tentang akad mana yang harus dipergunakan.Two in one terjadi bila objek sama, pelaku sama, jangka waktu sama. Misalnya saja terjadi pada transaksi sewa-beli, pada transaksi ini yang terjadi adalah ketidakjelasan karena akad mana yang akan dipergunakan sewa atau beli, hal inilah yang menyebabkan transaksi diharamkan karena adanya ketidakjelasan.

Murabahah sejatinya bukan lah akad pembiayaan yang utama di perbankan islam melainkan

akad mudharabah dan musyarakah lah yang merupakan akad yang utama di perbankan, namun akad

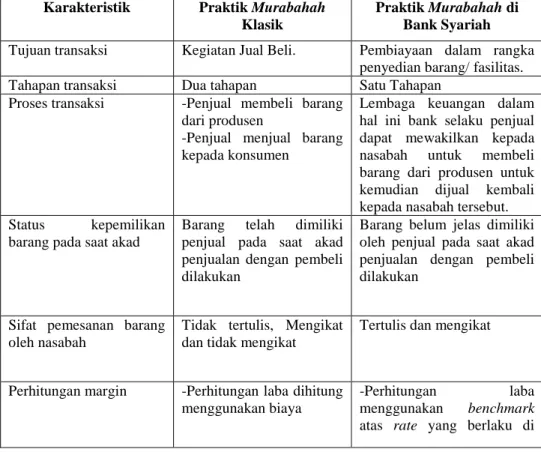

mudharabah dan musyarakah ini dianggap riskan oleh beberapa bankir sehingga akad murabahah lah yang banyak dipergunakan. Ba’i murabahah menurut (Antonio,2001) merupakan kegiatan jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dahulu memberitahukan harga pokok yang dibeli di tambah keuntungan yang diinginkan.Menurut Karim (2004) murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang telah disepakati oleh penjual dan pembeli. Akad murabahah yang ada di perbankan kegiatannya berbeda dengan akad jual beli seperti biasanya, berikut adalah penjelasannya :

Tabel 3. Perbedaan Praktik Murabahah Klasik dan Terapan di Bank Syariah

Karakteristik Praktik Murabahah Klasik

Praktik Murabahah di Bank Syariah

Tujuan transaksi Kegiatan Jual Beli. Pembiayaan dalam rangka penyedian barang/ fasilitas. Tahapan transaksi Dua tahapan Satu Tahapan

Proses transaksi -Penjual membeli barang dari produsen

-Penjual menjual barang kepada konsumen

Lembaga keuangan dalam hal ini bank selaku penjual dapat mewakilkan kepada nasabah untuk membeli barang dari produsen untuk kemudian dijual kembali kepada nasabah tersebut. Status kepemilikan

barang pada saat akad

Barang telah dimiliki penjual pada saat akad penjualan dengan pembeli dilakukan

Barang belum jelas dimiliki oleh penjual pada saat akad penjualan dengan pembeli dilakukan

Sifat pemesanan barang oleh nasabah

Tidak tertulis, Mengikat dan tidak mengikat

Tertulis dan mengikat

Perhitungan margin -Perhitungan laba dihitung menggunakan biaya

-Perhitungan laba menggunakan benchmark

6

Karakteristik Praktik Murabahah Klasik

Praktik Murabahah di Bank Syariah

transaksi rill

-Perhitungan keuntungan merupakan lumpsum dan

wholesale

pasar uang

-Perhitungan laba dihitung menggunakan persentase annum dan dihitung berdasarkan

outstandingpembiayaan

Pengungkapan harga pokok dan margin

Harus transparan Harus transparan

Tempo Sangat pendek Jangka panjang

Cara pembayaran Cash and carry Jatuh tempo dan angsuran

Jaminan Tidak ada jaminan Ada jaminan

Sumber : Ascarya, 2007 (* data diolah)

Saat ini bank syariah bukan lagi menggunakan akad murabahah saja namun juga menggunakan akad wakalah didalamnya, akad wakalah sendiri ialah akad pendelegasian. Jadi kebanyakan bank syariah saat ini pasti lah menggunakan akad wakalah, hal ini karena untuk mendelegasikan pembelian barang kepada nasabah jadi nasabah langsung memebli sendiri barang yang diinginkannya langsung kepada supplier.

Landasan Hukum dan Syariah Akad Murabahah

Landasan hukum dan syari’ah tentang pembiayaan murabahah antara lain (Asro dan Kholid, 2011) :

A. Al – Qur’an

1) Qs. Al- Baqarah : 275

“ Allah telah menghalalkan jual beli dan mengharamkan riba”. 2) Qs. Al-Baqarah : 280

“Dan Jika (orang berhutang itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan”.

3) Qs. An-Nisa‟ : 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela diantara kamu”.

7

B. Al- Hadits1) Hadist Nabi dari Abu Said Al-khurdi bahwa Rasulullah Saw bersabda “Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR. Al Baihaqi dan Ibnu Majah, dan dinilai Shahih oleh Ibnu Hibban).

2) Hadist Nabi riwayat Ibnu Majah, Rasulullah Saw bersabda, “ada tiga hal yang didalamnya terdapat keberkahan : jual beli secara tangguh, muqadarah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.

3) Hadist Nabi riwayat Nisa‟i, Abu dawud, Ibnu Majah, dan Ahmad bersabda, “menunda-nunda (pembayaran) yang dilakukan oleh orang mampu menghalalkan harga diri dan pemberian sanksi kepadanya”.

4) Hadist Nabi riwayat Abd Al-Raziq dari Zaid bin Aslam, Rasulullah Saw ditanya tentang Urbun (uang muka) dalam jual beli, maka beliau menghalalkannya.

C. Fatwa DSN Tentang Murabahah

Fatwa merupakan merupakan penjelasan tentang hukum Islam yang diberikan oleh seorang faqih atau lembaga fatwa umat, yang muncul baik karena adanya pertanyaan maupun tidak. Hukum dari mematuhi Fatwa sendiri ialah mengikat, karena Fatwa dari seorang faqih atau lembaga fatwa umat merupakan sebuah ijma, sehingga kekuataan dari Fatwa sendiri cukup kuat, karena ijma sendiri bisa menjadi sumber hukum dari suatu hal seperti hal nya Al-Qur’an dan Al-hadits namun ijma kekuataan pengikatnya dibawah kedua sumber tersebut.

Di Indonesia, fatwa dikeluarkan oleh Majelis Ulama Indonesia. Fatwa Dewan Syariah Nasional No :04/DSN-MUI/IV/2000 tentang murabahah menyebutkan berbagai ketentuan yang mengatur pelaksanaan pembiayaan dengan akad

murabahah. Ketentuan- ketentuan tersebut ialah sebagai berikut :

Ketentuan bagi nasabah

Nasabah mengajukan permohonan dan janji pembelian suatu barang atau

asset kepada bank.

Jika bank menerima permohonan tersebut, bank harus membeli terlebih dahulu asset yang dipesannya secara sah dengan pedagang.

Bank kemudian menawarkan asset tersebut kepada nasabah dan nasabah harus menerima sesuai dengan jani yang telah disepakatinya.

Ketentuan bagi bank

Bank membeli barang yang di perlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

Bank kemudian menjual barang tersebut kepada nasabah(pemesan) dengan harga jual senilai harga beli plus keuntungan.

Ketentuan lainnya :

Jaminan bukanlah suatu yang bersifat mutlak yang harus dipenuhi dalam pembiayaan murabahah, jaminan hanyalah dimaksudkan untuk menjaga agar si pemesan serius dengan barang yang dipesan

Transaksi penjualan kepada pihak ketiga yang dilakukan nasabah merupakan akad yang terpisah dengan akad murabahah yang dilakukan antara bank dan produsen, sehingga pembiayaan haruslah tetap dilunasi oleh nasabah

Dalam akad murabahah seorang nasabah yang memiliki kemampuan ekonomis dilarang menunda penyelesaian hutangnya

Namun jika memang nasabah gagal bayar bukan karena disengaja tetapi karena benar-benar tidak mampu secara ekonomis maka tagihan harus di

8

tangguhkan atau ditunda sampai nasabah mampu membayar kembali hutangnya.

Syarat Murabahah Bil Wakalah

Dalam jurnal tersebut Monzer Khaft (Ramadhani, 2014) juga menjelaskan bahwa hybrid

contract murabahah di katakan sesuai syariah apabila di tandai dengan beberapa faktor antara lain:

Bank memiliki barang tersebut secara fisik walaupun dalam jangka waktu yang sangat pendek Bank dikenakan kewajiban atas barang selama barang tersebut masih menjadi milik bank. Bank

tidak hanya pemodal tetapi juga pemilik dari barang tersebut.

Pada transaksi ini terdapat beberapa hal yaitu perintah untuk membeli, janji untuk membeli,kontrak agen, dan dua kontrak penjualan.

Harus ada barang riil beredar dari satu tangan ke tangan lain

Besarnya pembiayaan harus kurang dari biaya ditambah keuntungan.

Penjadwalan ulang pembayaran untuk kenaikan dan diskon tidak diperbolehkan, sehingga tidak akan ada akumulasi atau penciptaan lapisan utang.

Untuk pihak bank transaksi dimulai dengan uang tunai dan berakhir dengan uang masuk. Murabahah menciptakan utang pada nasabah mirip dengan pinjaman di bank konvensional.

Utang murabahah tunduk pada jaminan, hipotek, dan juga langkah-langkah mitigasi resiko gagal bayar lainnya.

Hal ini sederhana, mudah di mengerti dan rapi.

Skema akad murabahah bil wakalah secara teori yang benar adalah sebagai berikut : Gambar 1. Skema Akad Murabahah Bil Wakalah

Sumber : Zaky (2014)

Penentuan Margin Keuntungan Pembiayaan Murabahah

Bank Syariah menerapkan margin keuntungan terhadap produk-produk pembiayaan yang berbasis Natural Certainty Contracts (NCC), yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktu (Karim, 2011) sedangkan menurut (Asro M dan

9

Kholid M, 2011) dalam NCC kedua belah pihak saling mempertukarkan aset yang dimilikinya. Oleh karena itu, objek pertukarannya baik barang maupun jasa harus ditatapkan diawal akad dengan pasti baik jumlah Quantity, Quality, Price maupun waktu penyerahannya. Jadi kontrak-kontrak ini secara sunnatullah menawarkan return yang tetap dan pasti seperti pembiayaan murabahah, ijarah, ijarah

muntahia bit tamlik, salam, dan isthisna’. Margin keuntungan secara teknis diartikan persentase

tertentu yang ditetapkan per tahun perhitungan margin keuntungan secara harian.Margin adalah sejumlah keuntungan yang di peroleh oleh pihak bank dari akad jual beli murabahah,salam dan

istisna. Sedangkan harga jual adalah harga beli ditambah margin keuntungan yang disepakati dalam

pembiayaan murabahah.

C. METODE PENELITIAN

Penelitian ini menggunakan penelitian kualitatif. Data kualitatif merupakan sumber dari deskripsi yang luas dan berlandaskan kokoh, serta memuat penjelasan tentang proses-proses yang terjadi dalam lingkup setempat (Miles dan Huberman, 1992). Penelitian memilih menggunakan metode kualitatif, untuk memahami lebih mendalam mengenai kesyariahan praktik pembiayaan murabahah pada keempat Bank Umum Syariah Cabang Malang.

Jenis Penelitian

Berdasarkan tujuan penelitian yang telah diungkapkan sebelumnya, yaitu untuk mengetahui penerapan murabahah pada keempat Bank Umum Syariah dan mengetahui adakah perbedaan antara praktek dan teori pada akad murabahah yang ada di keempat bank umum syariah Cabang Malang tersebut, maka dalam penelitian ini menggunakan pendekatan content analysis. Analisis isi (content

analysis) digunakan untuk membaca data untuk lebih memahami data bukan sebagai serangkaian

peristiwa fisik, tetapi sebagai gejala simbolik untuk mengungkap makna yang terkadang dalam sebuah teks, dan memperoleh pemahaman terhadap pesan yang dipresentasikan. Content analysis selalu menampilkan tiga syarat yaitu obyektivitas, pendekatan sistematis dan generalisasi (Bungin, 2007). Pendekatan content analisis ini untuk mengetahui dan menganalisis kesyariahan penerapan murabahah pada salah keempat bank umum syariah yang diteliti yaitu Bank Muamalat Indonesia, bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga Syariah, yang kesemua bank tersebut berlokasi di Cabang Malang.

Unit Analisis

Penelitian ini menggunakan unit analisis yang terpusat pada pesoalan penelitian yaitu analisis praktik murabahah (Studi Kasus Bank Muamalat Indonesia, bank BRI Syariah, Bank syariah Mandiri, dan Bank CIMB Niaga Syariah, Cabang Malang).

Penentuan Informan

Berdasarkan unit analisis yang telah dinyatakan diatas, maka pihak-pihak yang akan dijadikan informan dalam penelitian ini ialah pihak bagian marketing financing di keempat bank yang diteliti.

Jenis Data

Berdasarkan sumbernya, data penelitian yang digunakan dapat dikelompokkan dalam dua jenis yaitu data primer dan data sekunder.

Teknik Pengumpulan Data

Untuk mendapatkan data yang menunjang untuk penelitian ini, maka digunakan beberapa

teknik pengumpulan data yang digunakan dalam penelitian ini adalah 1. Wawancara

10

Teknik Analisis DataDalam menganalisa data dalam penelitian kualitatif, menurut Miles dan Huberman (1992) proses menganalisis data dalam penelitian kualitatif adalah:

1. Reduksi Data 2. Penyajian Data 3. Penarikan Kesimpulan

Teknik Pengujian Keabsahan Data

Dalam sebuah penelitian perlu dilakukan pengujian keabsahaan data agar data yang telah didapat dapat dipertanggungjawabkan. Untuk melakukan teknik pengujian kebsahan data digunakan teknik trianggulasi. Uji keabsahan melalui trianggulasi ini dilakukan karena keabsahan informasi tidak dapat dilakukan dengan alat-alat uji statistik (Bungin, 2008). Dalam penelitian ini menggunakan trianggulasi sumber dan trianggulasi teknik.

D. HASIL DAN PEMBAHASAN Akad

1. Penerapan Di Bank Muamalat Indonesia

Secara teori akad murabahah bil wakalah dapat dikatakan syariah apabila melakukan akad

wakalah terlebih dahulu baru melakukan akad murabahah, setelah barang yang dimaksudkan sudah

menjadi milik bank. Namun dari hasil penelitian,dapat disimpulkan bahwa penerapan pembiayaan

murabahah yang dilakukan oleh Bank Muamalat Indonesia ialah menggunakan akad murabahah bil wakalah, walaupun disini untuk akad wakalahnya sendiri dilakukan secara internal saja, yaitu antara

pihak bank dan nasabah atau biasa disebut dengan akad dibawah tangan, artinya untuk akad wakalah ini tidak dinotariilkan.

2. Penerapan Di Bank Bri Syariah

Secara teori akad murabahah bil wakalah dapat dikatakan syariah apabila melakukan akad

wakalah terlebih dahulu baru melakukan akad murabahah setelah barang yang dimaksud sudah

menjadi milik bank. Namun dari hasil penelitian,dapat disimpulkan bahwa penerapan pembiayaan

murabahah yang dilakukan oleh Bank BRI Syariah ialah menggunakan akad murabahah bil wakalah,

walaupun disini untuk akad wakalahnya sendiri dilakukan secara internal saja, yaitu antara pihak bank dan nasabah atau biasa disebut dengan akad dibawah tangan, artinya untuk akad wakalah ini tidak dinotariilkan.

3. Penerapan Di Bank Syariah Mandiri

Secara teori akad murabahah bil wakalah dapat dikatakan syariah apabila melakukan akad wakalah

terlebih dahulu baru melakukan akad murabahah setelah barang yang dimaksud sudah menjadi milik bank. Namun dari hasil penelitian,dapat disimpulkan bahwa penerapan pembiayaan murabahah yang dilakukan oleh Bank Syariah Mandiri ialah menggunakan akad murabahah bil wakalah secara teori, walaupun untuk akad wakalahnya sendiri dalam penerapannya tidak dilakukan, artinya dalam hal ini bank membebaskan penggunaan dana yang telah diberikan sepenuhnya kepada nasabah.

11

4. Penerapan Di Bank Cimb Niaga SyariahSecara teori akad murabahah bil wakalah dapat dikatakan syariah apabila melakukan akad

wakalah terlebih dahulu baru melakukan akad murabahah setelah barang yang dimaksud sudah

menjadi milik bank. Namun dari hasil penelitian,dapat disimpulkan bahwa penerapan pembiayaan murabahah yang dilakukan oleh Bank CIMB Niaga syariah ialah masih menggunakan sistem konvensional, walaupun bank CIMB Niaga Syariah sendiri sudah berbentuk Unit Usaha Syariah.

Barang Yang Diperjual Belikan

1. Penerapan Di Bank Muamalat Indonesia

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 275, Allah mengatakan bahwa setiap transaksi

murabahah harus bebas dari riba, termasuk pula barang yang diperjualbelikan dalam murabahah pun

juga harus barang yang halal. Selain ayat Al-Qur’an diatas syarat mengenai barang yang diperjualbelikan juga dapat dilihat dari ketentuan berdasarkan Fatwa DSN No.04/DSN-MUI/IV/2000 yang berbunyi barang yang diperjualbelikan bukan termasuk barang yang diharamkan. Hal tadi merupakan teori syariah yang harusnya dipatuhi oleh Bank Umum Syariah. Dan ternyata dalam prakteknya Bank Muamalat Indonesia menerapkan seperti apa yang diperintahkan oleh Al-Qur’an dan Fatwa DSN tersebut, karena dalam prakteknya Bank Muamalat Indonesia hanya membiayai pembiayaan yang halal saja baik itu zat maupun non zat nya.

2. Penerapan Di Bank Bri Syariah

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 275, Allah mengatakan bahwa setiap transaksi

murabahah harus bebas dari riba, termasuk pula barang yang diperjualbelikan dalam murabahah pun

juga harus barang yang halal. Selain ayat Al-Qur’an diatas syarat mengenai barang yang diperjualbelikan juga dapat dilihat dari ketentuan berdasarkan Fatwa DSN No.04/DSN-MUI/IV/2000 yang berbunyi barang yang diperjualbelikan bukan termasuk barang yang diharamkan. Hal tadi merupakan teori syariah yang harusnya dipatuhi oleh Bank Umum Syariah. Dan ternyata dalam prakteknya Bank BRI Syariah menerapkan seperti apa yang diperintahkan oleh Al-Qur’an dan Fatwa DSN tersebut, karena dalam prakteknya Bank BRI Syariah ini hanya membiayai pembiayaan yang halal saja baik itu zat maupun non zat nya.

3. Penerapan Di Bank Syariah Mandiri

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 275, Allah mengatakan bahwa setiap transaksi

murabahah harus bebas dari riba, termasuk pula barang yang diperjualbelikan dalam murabahah pun

juga harus barang yang halal. Selain ayat Al-Qur’an diatas syarat mengenai barang yang diperjualbelikan juga dapat dilihat dari ketentuan berdasarkan Fatwa DSN No.04/DSN-MUI/IV/2000 yang berbunyi barang yang diperjualbelikan bukan termasuk barang yang diharamkan. Hal tadi merupakan teori syariah yang harusnya dipatuhi oleh Bank Umum Syariah. Dan ternyata dalam prakteknya Bank Syariah Mandiri menerapkan seperti apa yang diperintahkan oleh Al-Qur’an dan Fatwa DSN tersebut, karena dalam prakteknya Bank Syariah Mandiri ini hanya membiayai pembiayaan yang halal saja baik itu zat maupun non zat nya.

4. Penerapan Di Bank Cimb Niaga Syariah

Berdasarkan dari ayat Al-Qur’an surat Al-Baqarah ayat 275, Allah mengatakan bahwa setiap transaksi murabahah harus bebas dari riba, termasuk pula barang yang diperjualbelikan dalam

12

yang diperjualbelikan juga dapat dilihat dari ketentuan berdasarkan Fatwa DSN No.04/DSN-MUI/IV/2000 yang berbunyi barang yang diperjualbelikan bukan termasuk barang yang diharamkan. Hal tadi merupakan teori syariah yang harusnya dipatuhi oleh Bank Umum Syariah. Namun ternyata dalam prakteknya Bank CIMB Niaga Syariah karena masih tercampur dengan bank induknya ,maka aturan mengenai hanya pembiayaan yang halal saja baik dari zat maupun non zat saja yang akan dibiayai masih diragukan adanya.

Jaminan

1. Penerapan Di Bank Muamalat Indonesia

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 283, Allah mengatakan bahwa setiap jaminan itu diperbolehkan adanya. Selain dari ayat Al-Qur’an diatas, mengenai hukum tentang jaminan juga terdapat di Fatwa DSN No.04/DSN-MUI/IV/2000, seperti yang telah kita ketahui bahwa Fatwa DSN merupakan kumpulan aturan yang buat oleh para ahli ibadah, alim ulama yang juga hukumnya mengikat dan harus dipenuhi. Oleh karenanya Fatwa DSN No.04/DSN-MUI/IV/2000 mengenai

murabahah pun juga harus dipenuhi dan ditaati oleh para bankir. Bunyi Fatwa DSN

No.04/DSN-MUI/IV/2000 mengenai jaminan ialah sebagai berikut : Jaminan bukanlah suatu yang bersifat mutlak yang harus dipenuhi dalam pembiayaan murabahah, jaminan hanyalah dimaksudkan untuk menjaga agar si pemesan serius dengan barang yang dipesan. Hal tadi tersebut merupakan teori-teori syariah yang seharusnya dilakukan oleh Bank Umum Syariah.

Dan ternyata pelaksanaan di Bank Muamalat Indonesia terkait hal jaminan, pihak Bank Muamalat Indonesia menganggap bahwa jaminan itu penting karena bukan hanya sebagai tanda keseriusan saja tapi juga digunakan pertama kali untuk penentuan besarnya plafond pembiayaan yang akan diberikan

.

2. Penerapan Di Bank Bri Syariah

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 283, Allah mengatakan bahwa setiap jaminan itu diperbolehkan adanya. Selain dari ayat Al-Qur’an diatas, mengenai hukum tentang jaminan juga terdapat di Fatwa DSN No.04/DSN-MUI/IV/2000, seperti yang telah kita ketahui bahwa Fatwa DSN merupakan kumpulan aturan yang buat oleh para ahli ibadah, alim ulama yang juga hukumnya mengikat dan harus dipenuhi. Oleh karenanya Fatwa DSN No.04/DSN-MUI/IV/2000 mengenai

murabahah pun juga harus dipenuhi dan ditaati oleh para bankir. Bunyi Fatwa DSN

No.04/DSN-MUI/IV/2000 mengenai jaminan ialah sebagai berikut : Jaminan bukanlah suatu yang bersifat mutlak yang harus dipenuhi dalam pembiayaan murabahah, jaminan hanyalah dimaksudkan untuk menjaga agar si pemesan serius dengan barang yang dipesan. Hal tadi tersebut merupakan teori-teori syariah yang seharusnya dilakukan oleh Bank Umum Syariah.

Dan ternyata pelaksanaan di Bank BRI Syariah terkait hal jaminan, pihak Bank BRI Syariah menganggap bahwa jaminan itu penting karena bukan hanya sebagai tanda keseriusan saja tapi juga digunakan pertama kali untuk penentuan besarnya plafond pembiayaan yang akan diberikan

.

3. Penerapan Di Bank Syariah Mandiri

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 283, Allah mengatakan bahwa setiap jaminan itu diperbolehkan adanya. Selain dari ayat Al-Qur’an diatas, mengenai hukum tentang jaminan juga terdapat di Fatwa DSN No.04/DSN-MUI/IV/2000, seperti yang telah kita ketahui bahwa Fatwa DSN merupakan kumpulan aturan yang buat oleh para ahli ibadah, alim ulama yang juga hukumnya mengikat dan harus dipenuhi. Oleh karenanya Fatwa DSN No.04/DSN-MUI/IV/2000 mengenai

murabahah pun juga harus dipenuhi dan ditaati oleh para bankir. Bunyi Fatwa DSN

No.04/DSN-MUI/IV/2000 mengenai jaminan ialah sebagai berikut : Jaminan bukanlah suatu yang bersifat mutlak yang harus dipenuhi dalam pembiayaan murabahah, jaminan hanyalah dimaksudkan untuk menjaga

13

agar si pemesan serius dengan barang yang dipesan. Hal tadi tersebut merupakan teori-teori syariah yang seharusnya dilakukan oleh Bank Umum Syariah.

Dan ternyata pelaksanaan di Bank Syariah Mandiri terkait hal jaminan, pihak Bank Syariah Mandiri menganggap bahwa jaminan itu penting karena bukan hanya sebagai tanda keseriusan saja tapi juga digunakan pertama kali untuk penentuan besarnya plafond pembiayaan yang akan diberikan

.

4. Penerapan Di Bank Cimb Niaga Syariah

Berdasarkan ayat Al-Qur’an surat Al-Baqarah ayat 283, Allah mengatakan bahwa setiap jaminan itu diperbolehkan adanya. Selain dari ayat Al-Qur’an diatas, mengenai hukum tentang jaminan juga terdapat di Fatwa DSN No.04/DSN-MUI/IV/2000, seperti yang telah kita ketahui bahwa Fatwa DSN merupakan kumpulan aturan yang buat oleh para ahli ibadah, alim ulama yang juga hukumnya mengikat dan harus dipenuhi. Oleh karenanya Fatwa DSN No.04/DSN-MUI/IV/2000 mengenai

murabahah pun juga harus dipenuhi dan ditaati oleh para bankir. Bunyi Fatwa DSN

No.04/DSN-MUI/IV/2000 mengenai jaminan ialah sebagai berikut : Jaminan bukanlah suatu yang bersifat mutlak yang harus dipenuhi dalam pembiayaan murabahah, jaminan hanyalah dimaksudkan untuk menjaga agar si pemesan serius dengan barang yang dipesan. Hal tadi tersebut merupakan teori-teori syariah yang seharusnya dilakukan oleh Bank Umum Syariah.

Dan ternyata pelaksanaan di Bank CIMB Niaga Syariah terkait hal jaminan, pihak Bank CIMB Niaga Syariah menganggap bahwa jaminan itu penting karena bukan hanya sebagai tanda keseriusan saja tapi juga digunakan pertama kali untuk penentuan besarnya plafond pembiayaan yang akan diberikan

.

Mekanisme

1. Penerapan Di Bank Muamalat Indonesia

Sejatinya secara teori mekanisme akad murabahah bil wakalah yang diatur oleh Fatwa Dewan Syariah Nasional No.04/DSN-MUI/IV/2000 tentang murabahah,fatwa tersebut menyebutkan berbagai ketentuan yang mengatur pelaksanaan pembiayaan dengan akad murabahah. Ketentuan- ketentuan tersebut ialah sebagai berikut :

Ketentuan bagi nasabah

Nasabah mengajukan permohonan dan janji pembelian suatu barang atau asset kepada bank.

Jika bank menerima permohonan tersebut, bank harus membeli terlebih dahulu asset yang dipesannya secara sah dengan pedagang.

Bank kemudian menawarkan asset tersebut kepada nasabah dan nasabah harus menerima sesuai dengan janji yang telah disepakatinya.

Ketentuan bagi bank

Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungan.

Dalam Fatwa DSN No.10/DSN-MUI/IV/2000 Tentang wakalah pun menetapkan ketentuan – ketentuan sebagai berikut :

Pertama : Ketentuan tentang wakalah

Pernyataan ijab qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan akad.

Wakalah dengan imbalan bersifat mengikat dan tidak boleh dibatalkan secara sepihak. Kedua : Rukun dan syarat wakalah :

1. Syarat - syarat muwakkil (yang mewakilkan)

14

b. Orang mukallaf atau anak mumayyiz dalam batas tertentu, yakni dalam hal yang bermanfaat baginya seperti mewakilkan untuk menerima hibah, menerima sedekah dan sebagainya.

2. Syarat - syarat wakil ( yang mewakili) a. Cakap hukum

b. Dapat mengerjakan tugas yang diwakilkan kepadanya c. Wakil adalah orang yang diberi amanat.

3. Hal - hal yang diwakilkan

a. Diketahui dengan jelas oleh orang yang mewakili b. Tidak bertentangan dengan syari’ah islam c. Dapat diwakilkan menurut syari’ah islam.

Ketiga : jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan diantara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

Selain kedua Fatwa DSN tersebut, dalam jurnal nya Monzer Khaft (Ramadhani,2014) juga menjelaskan bahwa hybrid contract murabahah di katakan sesuai syariah apabila ditandai dengan beberapa faktor antara lain:

Bank memiliki barang tersebut secara fisik walaupun dalam jangka waktu yang sangat pendek

Bank dikenakan kewajiban atas barang selama barang tersebut masih menjadi milik bank. Bank tidak hanya pemodal tetapi juga pemilik dari barang tersebut.

Pada transaksi ini terdapat beberapa hal yaitu perintah untuk membeli, janji untuk membeli,kontrak agen, dan dua kontrak penjualan.

Harus ada barang riil beredar dari satu tangan ke tangan lain

Besarnya pembiayaan harus kurang dari biaya ditambah keuntungan.

Penjadwalan ulang pembayaran untuk kenaikan dan diskon tidak diperbolehkan, sehingga tidak akan ada akumulasi atau penciptaan lapisan utang.

Untuk pihak bank transaksi dimulai dengan uang tunai dan berakhir dengan uang masuk. Murabahah menciptakan utang pada nasabah mirip dengan pinjaman di bank konvensional. Utang murabahah tunduk pada jaminan, hipotek, dan juga langkah-langkah mitigasi resiko

gagal bayar lainnya.

Hal ini sederhana, mudah di mengerti dan rapi.

Jadi dapat disimpulkan bahwa secara syariah mekanisme pembiayaan dengan akad murabahah

bil wakalah yang diatur oleh DSN ialah bank harus membeli barang yang dipesan, bank bukan hanya

sebagai pemberi dana saja. Tetapi jika hendak diwakilkan maka harus ada perjanjian wakalah yang dinyatakan dalam akad.

Namun dalam kenyataan, praktik mekanisme akad murabahah bil wakalah di Bank Muamalat Indonesia ialah bank hanya sebagai pemberi dana saja, namun pada pelaksanaan akad pihak bank dan calon nasabah akan menandatangani dua akad yaitu untuk akad murabahah dan akad wakalah. Akad

wakalah ini lah yang akan menjadi surat pendelegasian pembelian barang kepada nasabah.Walaupun

akad wakalah disini dilakukan secara dibawah tangan artinya tidak dinotariilkan.

2. Penerapan Di Bank Bri Syariah

Praktik mekanisme akad murabahah bil wakalah di Bank BRI Syariah ialah bank hanya sebagai pemberi dana saja, namun pada pelaksanaan akad pihak bank dan calon nasabah akan menandatangani dua akad yaitu untuk akad murabahah dan akad wakalah. Akad wakalah ini lah yang akan menjadi surat pendelegasian pembelian barang kepada nasabah. Padahal secara teorinya seperti yang telah disebutkan sebelumnya seharusnya bank bukan hanya sebagai pemberi dana saja, namun juga sebagai pemilik dari barang tersebut walaupun dalam jangka waktu yang sangat pendek.

15

3. Penerapan Di Bank Syariah MandiriPraktik mekanisme akad murabahah bil wakalah di Bank Syariah Mandiri ialah bank hanya

sebagai pemberi dana saja. Namun pada saat akad terjadi ada penandatanganan untuk dua akad yaitu akad murabahah dan akad wakalah, dan akad wakalah ini lah yang menjadi surat pendelegasian pembelian barang nanti. Namun pada kenyataannya terjadi perbedaan antara sistem yang harusnya digunakan dengan praktiknya

,

karena pada prakteknya akad wakalah tidak diterapkan. Padahal secara teorinya seperti yang telah disebutkan sebelumnya seharusnya bank bukan hanya sebagai pemberi dana saja, namun juga sebagai pemilik dari barang tersebut walaupun dalam jangka waktu yang sangat pendek4. Penerapan Di Bank Cimb Niaga Syariah

Walaupun sudah merupakan Unit Usaha Syariah namun Bank CIMB Niaga Syariah masih

menerapkan sistem syariah sebatas untuk produk penghimpunan dana saja, namun dalam hal produk pembiayaannya masih memakai sistem konvensional. Padahal secara teorinya seperti yang telah disebutkan sebelumnya seharusnya bank bukan hanya sebagai pemberi dana saja, namun juga sebagai pemilik dari barang tersebut walaupun dalam jangka waktu yang sangat pendek dan tentunya tidak menggunakan sistem bunga.

Penentuan Margin

1. Penerapan Di Bank Muamalat Indonesia

Di dalam Al-Qur’an Allah berfirman bahwa dalam melakukan jual beli harus lah didasarkan pada kerelaan dari masing-masing pihak, adil dan diputuskan secara bersama. Firman Allah tersebut dapat dilihat dari ayat-ayat Al-Qur’an sebagai berikut :

1) Qs. An-Nisa‟ : 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela diantara kamu”..

2) Dalam perjanjian murabahah tidak terdapat riba, tetapi menggunakan margin dalam menentukan keuntungan yang didapat, serta akad yang terjadi tersebut berdasarkan pada kesepakatan bersama sehingga kedua belah pihak sama sama rela. Dan sampai akad berakhir nilai dari pembiayaan akad murabahah tersebut tidak boleh berubah-ubah ( Q.S Al-Luqman : 34).

Selain kedua ayat Al-Qur’an tersebut, sebuah hadits juga mengatakan bahwa : “ .. Hadist Nabi dari Abu Said Al-khurdi bahwa Rasulullah Saw bersabda “Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR. Al Baihaqi dan Ibnu Majah, dan dinilai Shahih oleh Ibnu Hibban).

Jadi dapat disimpulkan secara teori syariah yang diatur dalam Al-Qur’an dan Al-Hadits diatas ialah bahwa setiap kegiatan jual beli harus lah dilakukan suka sama suka dan diputuskan secara bersama.

Biasanya dalam penentuan margin bank syariah akan memperhitungan juga mengenai resiko yang akan terjadi,jenis nasabahnya dan lain sebagainya. Di Bank Muamalat Indonesia sendiri dalam hal penentuan syarat-syarat dan penetapan margin untuk setiap akad pembiayaan yang diberikan, Bank Muamalat Indonesia menerapkan berdasarkan pada kesepakatan dari satu sisi saja yaitu dari pihak bank sendiri.Walaupun ada negosiasi namun tetap saja keputusan akhir ditentukan oleh pihak bank.

16

2. Penerapan Di Bank Bri SyariahSama seperti hal nya Bank Muamalat Indonesia, Dalam hal penentuan syarat-syarat dan penetapan margin untuk setiap akad pembiayaan yang diberikan, Bank BRI Syariah juga menerapkan hal yang sama seperti yang dilakukan oleh kebanyakan bank yaitu berdasarkan pada kesepakatan dari satu sisi saja yaitu dari pihak bank sendiri. Walaupun ada negosiasi namun tetap saja keputusan akhir ditentukan oleh pihak bank

3. Penerapan Di Bank Syariah Mandiri

Sama seperti hal nya Bank Muamalat Indonesia, Dalam hal penentuan syarat-syarat dan

penetapan margin untuk setiap akad pembiayaan yang diberikan, Bank Syariah Mandiri juga menerapkan hal yang sama seperti yang dilakukan oleh kebanyakan bank yaitu berdasarkan pada kesepakatan dari satu sisi saja yaitu dari pihak bank sendiri. Walaupun ada negosiasi namun tetap saja keputusan akhir ditentukan oleh pihak bank

4. Penerapan Di Bank Cimb Niaga Syariah

Sama seperti hal nya Bank Muamalat Indonesia, Dalam hal penentuan syarat-syarat dan

penetapan margin untuk setiap akad pembiayaan yang diberikan, Bank CIMB Niaga Syariah juga menerapkan hal yang sama seperti yang dilakukan oleh kebanyakan bank yaitu berdasarkan pada kesepakatan dari satu sisi saja yaitu dari pihak bank sendiri. Walaupun ada negosiasi namun tetap saja keputusan akhir ditentukan oleh pihak bank

Penalti Dan Diskon

1. Penerapan Di Bank Muamalat Indonesia

Pada umumnya, di bank konvensional biasa jika nasabah ingin melunasi sisa pokok sebelum masa pinjaman selesai maka akan dikenai penalti atau denda sekitar 1%-2%. Namun apabila hal tersebut terjadi di bank syariah, maka penalti atau denda tersebut tidak akan dikenakan kepada nasabah yang ingin melunasi sisa pokok sebelum masa pinjaman selesai. Hal itu dikarenakan, di bank syariah apabila suatu akad pembiayaan murabahah sudah ditetapkan dan dilaksanakan maka harga jual, margin yang ditetapkan, dan besarnya angsuran per bulannya harus lah tetap sama terus sampai masa akad murabahah tersebut berakhir.

Selain mengatur hal mengenai penalti, syariah pun juga menetapkan beberapa ketentuan khusus mengenai diberlakukannya potongan pelunasan dalam murabahah. Secara teori dari Fatwa DSN No.23/DSN-MUI/III/2002 tentang potongan pelunasan dalam murabahah, DSN memutuskan ketentuan-ketentuan sebagai berikut :

1. Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang telah sepakati, LKS boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad.

2. Besarnya potongan sebagaimana dimaksudkan di atas diserahkan pada kebijakan dan pertimbangan LKS.

Jadi dapat disimpulkan bahwa di dalam konsep syariah, bank syariah tidak menerapkan sistem penalti atau denda, jika nantinya ada nasabah yang ingin melunasi sisa pokok pinjaman sebelum masa pinjaman selesai.Selain itu sesuai dengan Fatwa DSN No.23/DSN-MUI/III/2002 tentang potongan pelunasan dalam murabahah, maka bank syariah diperbolehkan memberikan potongan asalkan tidak diperjanjikan dalam akad, dan besarnya potongan tersebut diserahkan pada kebijakan dan pertimbanagn pihak bank.

17

Hal tadi merupakan teori syariah yang seharusnya dilakukan oleh pihak bank, sedangkan dalam kenyataan di Bank Muamalat Indonesia dalam hal penalti dan diskon, penerapannya ialah pihak bank tidak menerapkan adanya penalti namun dalam hal diskon penerapannya ada walapun hanya sebatas dibicarakan saja karena Bank Muamalat Indonesia berprinsip bahwa potongan harga itu diperbolehkan, tapi tidak boleh diperjanjikan berapa nominalnya dan tidak boleh diakadkan, hal itu dikarenakan islam sendiri pun mengajarkannya seperti itu

2. Penerapan Di Bank Bri Syariah

Sama seperti hal nya di Bank Muamalat Indonesia dalam hal penalti dan diskon, Bank BRI Syariah menerapkan yaitu pihak bank tidak menerapkan adanya penalti namun dalam hal diskon penerapannya ada walaupun hanya sebatas usulan saja karena Bank BRI Syariah berprinsip bahwa potongan harga itu diperbolehkan, tapi tidak boleh diperjanjikan berapa nominalnya dan tidak boleh diakadkan, hal itu dikarenakan islam sendiri pun mengajarkannya seperti itu.

3. Penerapan Di Bank Syariah Mandiri

Di Bank syariah Mandiri dalam hal penalti dan diskon, penerapannya ialah pihak bank tidak

menerapkan adanya penalti namun dalam hal diskon penerapannya ada dan diperjanjikan di awal. Jadi dapat dikatakan bahwa pada Bank Syariah Mandiri terjadi ketidaksesuaian antara teori yang ada dan praktek di lapangan.

4. Penerapan Di Bank Cimb Niaga Syariah

Di Bank CIMB Niaga Syariah dalam hal penalti dan diskon, secara teori tidak dikenakan penalti apabila melakukan pelunasan sebelum jatuh tempo, namun karena masih tercampur dengan bank induk maka penerapannya ialah pihak bank tidak menerapkan adanya penalti untuk 1 tahun keatas namun untuk pelunasan sebelum setahun akan dikenakan penalti. Jadi dapat dikatakan bahwa pada Bank CIMB Niaga Syariah terjadi ketidaksesuaian antara teori yang ada dan praktek di lapangan.

E. KESIMPULAN DAN SARAN Kesimpulan

Dapat disimpulkan bahwa dari keempat bank syariah yang diteliti untuk hal penerapan akad

murabahah bil wakalah sendiri beragam. Namun ada dua bank yaitu Bank Muamalat Indonesia dan

Bank BRI Syariah, Cabang Malang yang dalam prakteknya lebih banyak mendekati aturan yang diwajibkan secara syariah, misalkan dalam hal diwajibkan adanya akad wakalah, di kedua bank tersebut menerapkannya walaupun dilakukan secara dibawah tangan artinya tidak dinotariilkan, selain itu dalam hal penalti dan diskon pun di kedua bank tersebut melakukan hal yang diajarkan secara teori yaitu kedua bank tersebut tidak menerapkan penalti dan menerapkan diskon yang tapinya besarannya tidak diakadkan .

Sedangkan untuk dua bank yang lain yaitu Bank Syariah Mandiri dan Bank CIMB Niaga Syariah,Cabang Malang, masih banyak aturan syariah yang tidak diterapkan dalam mekanisme akad

murabahah bil wakalah yang dilakukannya, seperti misalnya pada Bank Syariah Mandiri walaupun

secara teori dikatakan terdapat akad wakalah namun dalam prakteknya akad wakalah tersebut tidak dijalankan. Dan bahkan untuk Bank CIMB Niaga Syariah sendiri, walaupun sudah berbentuk Unit Usaha Syariah namun untuk penerapan produk pembiayaan syariah masih tidak terlaksana sama sekali.

Dan dalam hal jaminan sendiri,untuk keempat bank yang diteliti dapat dikatakan masih menyalahkan aturan syariah yang ada, karena untuk keempat bank yang diteliti masih menganggap bahwa jaminan merupakan faktor yang sangat penting bagi suatu pemberian pembiayaan,jaminan digunakan sebagai penentu awal besarnya plafond yang akan disetujui. Padahal secara syariah dapat

18

dikatakan bahwa jaminan diperbolehkan namun hanya sebagai tanda keseriusan saja bukan sebagai kompensasi dari pembiayaan itu sendiri. selain kesimpulan seperti diatas dapat disimpulkan juga bahwa akad murabahah bil wakalah yang diterapkan di perbank syariah yang dalam hal ini dikhususkan pada keempat bank yang diteliti dapat dikatakan tidak sesuai dengan teori KPP (Hybrid Contract murabahah wal wakalah), karena tidak memenuhi syarat dari jual beli murabahah.

Saran

Saran yang didapatkan dari hasil kesimpulan penelitian mengenai analisis kesyariahan akad murabahah bil wakalah (Studi Kasus Pada Bank Muamalat Indonesia, Bank BRI Syariah, Bank Syariah Mandiri, dan Bank CIMB Niaga Syariah, Cabang Malang) adalah adanya sinergitas antar berbagai pihak yaitu pihak Bank Indonesia, pihak Dirjen Pajak, pihak bankir, dan pihak calon nasabahnya sendiri.berikut adalah penjelasan saran untuk masing-masing pihak :

1. Untuk pihak BI, diharapkan karena saat ini di Indonesia sudah memakai dual banking sistem, maka dalam menentukan BI rates juga harus memikirkan dan menentukan bagaimana dan berapa standar yang mesti dipakai oleh para bankir syariah dalam menentukan margin layaknya pihak BI menentukan BI rates.

2. Untuk pihak Dirjen Pajak, dikarenakan adanya Surat Edaran mengenai pengenaan PPN atas produk murabahah maka mau tidak mau bank syariah menerapkan hal yang sama dengan penerapan di konvensional, karena jika tidak maka hal itu nantinya akan membuat para calon nasabah lebih tertarik untuk membeli barang atau bertransaksi di bank konvensional. Resiko lain yang akan ditanggung oleh bank syariah ialah bank syariah akan mengahadapi resiko reputasi karena jika bank syariah melakukan hal yang sama seperti layaknya bank konvensional, maka reputasi bank syariah sebagai bank yang berprinsip pada syariah patut dipertanyakan oleh masyarakat, masyarakat akan berpikir dan menanyakan kesyariahan dari bank syariah itu sendiri, serta bisa jadi masyarakat menganggap bahwa bank syariah yang ada sama saja dengan bank konvensional. Oleh karena itu Surat Edaran mengenai pengenaan PPN atas produk murabahah tersebut perlu dikaji ulang agar nantinya bank syariah mampu menerapkan aturan syariah yang diharuskan oleh Al-Qur’an dan fatwa DSN, selain itu agar bank syariah nantinya bisa kompetitif bersaing dengan bank konvensional.

3. Untuk para bankir, jika dalam hal jaminan para bankir sangat mengetatkan aturannya seperti misalnya jaminan harus SHM atau jika tidak SHM maka besarnya plafond yang disetujui lebih rendah maka nantinya bisa jadi akan menyebabkan para calon nasabah akan lebih memilih untuk bertransaksi di bank konvensional. Karena seperti yang telah kita ketahui bahwa hampir setiap masyarakat yang ingin mengajukan permohonan pembiayaan pasti lah ingin yang mekanisme dan syarat yang mudah. Oleh karena itu para bankir harus memikirkan cara agar setiap calon nasabah tidak terlalu merasa ditekan dengan adanya syarat seperti itu namun tetap bisa menguntungkan di sisi pihak bank.

4. untuk calon nasabah sendiri, diharapkan calon nasabah juga harus diberikan edukasi mengenai prinsip-prinsip syariah di dunia perbankan syariah, agar nantinya bisa mengetahui mekanisme terkait prosedur pembiayaan yang sesuai syariah, sebelum para calon nasabah tersebut melakukan permohonan pembiayaan di perbankan syariah, yang nanti nya hal itu juga bermanfaat jika ada para bankir yang lupa atau tidak menjalankan apa yang seharusnya dilakukan menurut aturan syariah bisa mereka tegur.

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan ini dapat terselesaikan.Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu

19

Ekonomi Universitas Brawijaya dan Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. 2001. Bank Syari’ah Dari Teori Ke Praktik. Jakarta : Gema Insani Press Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta: Rajawali Press.

Asro, M dan Kholid M. 2011.Fiqh Perbankan..Bandung : CV Pustaka Setia. Bungin, Burhan. 2007.Analisis Data Penelitian Kualitatif.Jakarta: PT.RajaGrafindo.

Holsti, R. 1969. Content Analysis for The Social Sciences and Humanities.Masschussets :AddisonWesley Publishing Company

Karim, Adiwarman. 2004. Bank Islam Analisis Fiqih dan Keuangan.Jakarta : Raja Grafindo

Machmud, Amir dan Rukmana. 2010. Bank syariah Teori, Kebijakan dan Studi Empiris di Indonesia. Jakarta: Erlangga

Miles, Matthew dan Huberman.1992.Analisis Data Kualitatif. Jakarta: UI Press.

MUI.2000.Fatwa Dewan Syariah Nasional No:04/DSN-MUI/IV/2000.www.mui.or.id. Diakses tanggal 20 Desember 2014

Rahmawaty, Anita.2007. Ekonomi Syari’ah: Tinjauan Kritis Produk Murabahah dalam Perbankan

Syari’ah di Indonesia.http://journal.uii.ac.id/ Diakses 20 Oktober 2014.

Ramadhani, Kiki Priscilia. 2014. Analisis Kesyariahan Penerapan Pembiayaan Murabahah

Rivai, Veithzal. 2010. Islamic Financial Management; Teori, Konsep, dan Aplikasi Panduan Praktis

Untuk Lembaga Keuangan, Nasabah, Praktisi, dan Mahasiswa. Jakarta: Raja Grafindo

Persada.

Saeed, Abdullah. 2004. Menyoal Bank Syariah : Kritik atas Interprestasi Bunga Bank Kaum Neo

Revivalis, Terj. Arif Maftuhin.Jakarta : Paramadina.

Sugiyono, 2009.Metode Penelitian Bisnis (Pendekatan kualitatif, kuantitatif dan R& D).Bandung : Alfabeta.